Taille et part du marché des palettes en bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 64.39 Milliards de dollars |

| Taille du Marché (2031) | 85.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des palettes en bois par Mordor Intelligence

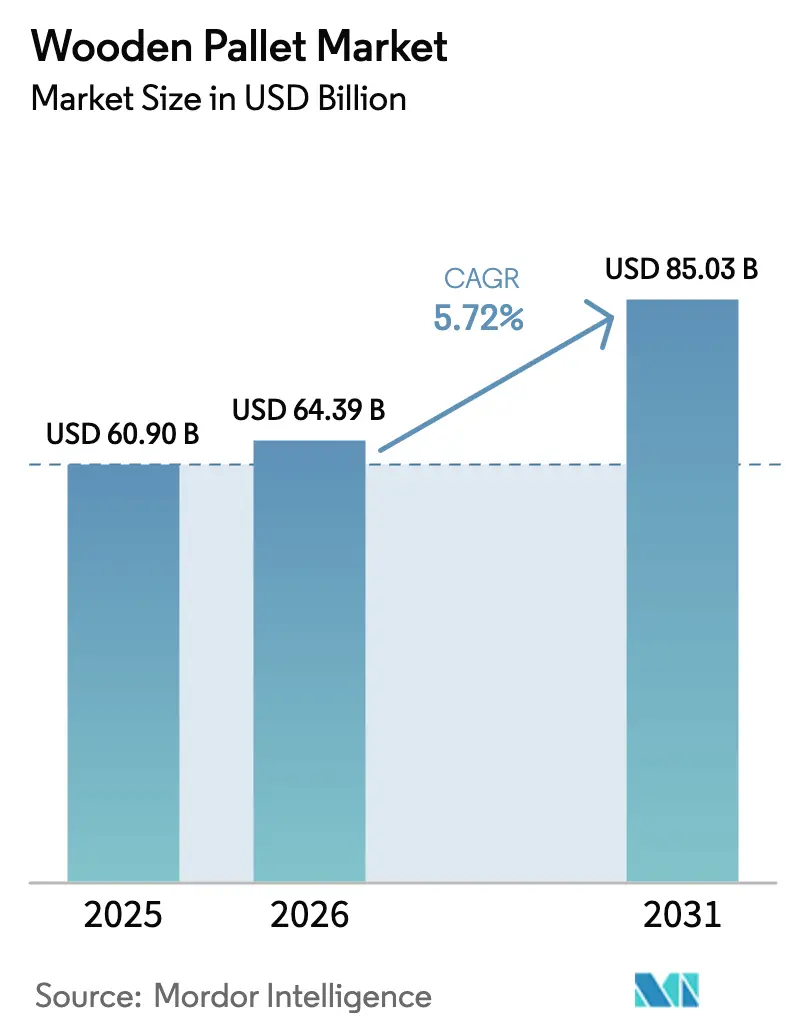

La taille du marché des palettes en bois devrait passer de 60,9 milliards USD en 2025 à 64,39 milliards USD en 2026 et devrait atteindre 85,03 milliards USD d'ici 2031, à un TCAC de 5,72 % sur la période 2026-2031. Cette trajectoire reflète une demande soutenue des corridors commerciaux mondiaux, un renforcement de l'application des normes phytosanitaires et une automatisation croissante dans les plateformes logistiques. Le bois tendre ancre toujours les volumes, mais les alternatives en bois recyclé et reconstitué gagnent des parts de marché à mesure que les obligations liées à l'économie circulaire se renforcent. La capacité de traitement thermique conforme à l'ISPM-15 demeure un pilier de l'industrie, notamment pour les expéditions alimentaires transfrontalières, tandis que la prolifération du commerce électronique en Asie-Pacifique impose des conceptions légères qui réduisent les coûts du dernier kilomètre. Parallèlement, le contrôle de la loi Lacey en Amérique du Nord récompense les chaînes d'approvisionnement en bois entièrement documentées, incitant à l'intégration verticale et aux investissements dans la traçabilité numérique. Les palettes à plots prêtes pour l'automatisation bénéficient d'une tarification premium dans les entrepôts à grande hauteur, et les écosystèmes de mise en commun se multiplient dans les zones de libre-échange, comprimant les coûts de possession pour les fabricants et les détaillants.

Principaux enseignements du rapport

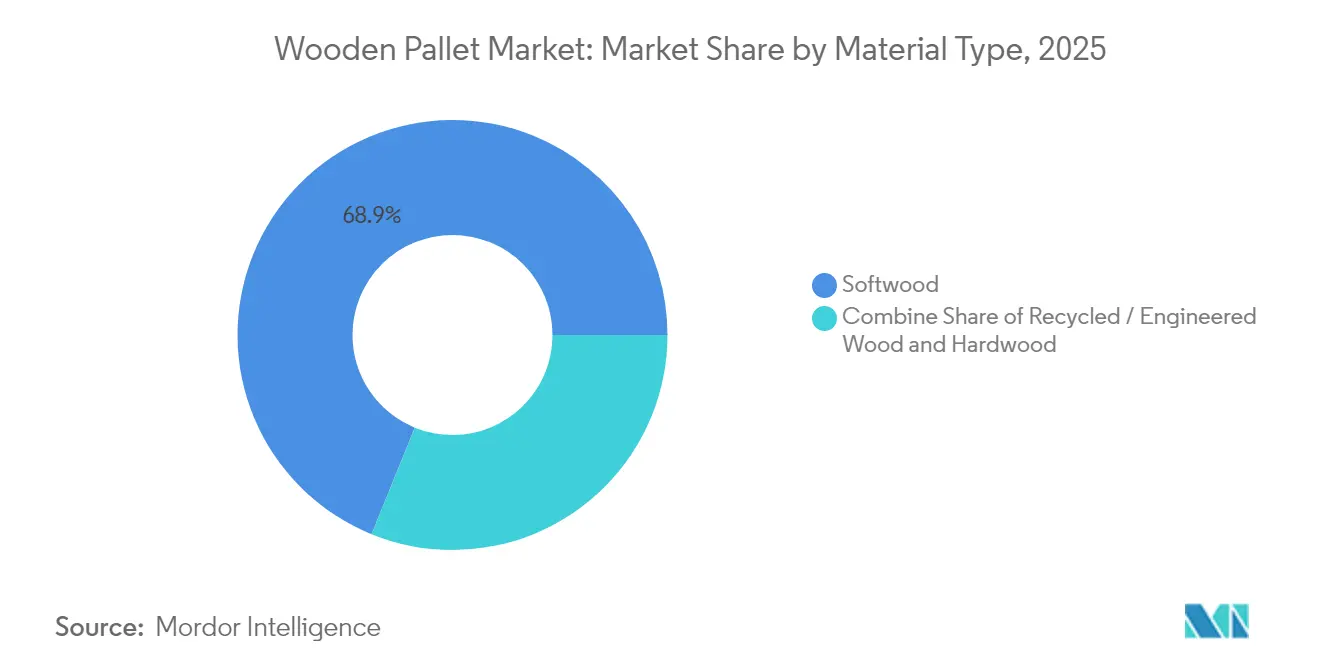

- Par type de matériau, le bois tendre a dominé avec 68,85 % de la part de marché des palettes en bois en 2025, tandis que le bois recyclé et reconstitué devrait progresser à un TCAC de 7,19 % jusqu'en 2031.

- Par traitement, le traitement thermique a capté 52,05 % de la taille du marché des palettes en bois en 2025 et progresse à un TCAC de 7,48 % jusqu'en 2031.

- Par type de produit, les palettes à longerons ont maintenu une part de 53,92 % de la taille du marché des palettes en bois en 2025 ; les palettes à plots devraient croître à un TCAC de 6,74 % jusqu'en 2031.

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 33,10 % de la taille du marché des palettes en bois en 2025, tandis que les produits pharmaceutiques et les soins de santé devraient progresser à un TCAC de 8,01 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 41,20 % en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide, à 7,22 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des palettes en bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin de conditionnement du dernier kilomètre optimisé en termes de coûts, porté par le commerce électronique en Asie | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des exportations intercontinentales d'agrumes et de viande nécessitant des palettes conformes à l'ISPM-15 | +0.8% | Mondial, concentré dans les principaux pôles d'exportation | Long terme (≥ 4 ans) |

| Renforcement de l'application de la loi Lacey États-Unis-Canada favorisant les solutions à base de bois certifié | +0.6% | Amérique du Nord, impact indirect sur les fournisseurs mondiaux | Moyen terme (2 à 4 ans) |

| Passage des détaillants à des palettes spécifiques aux unités de gestion des stocks « adaptées à l'usage » dans les chaînes d'épicerie de l'UE | +0.4% | Europe, extension vers les marchés développés | Court terme (≤ 2 ans) |

| Demande de palettes à entrée quatre côtés prêtes pour l'automatisation dans les entrepôts à grande hauteur (pays nordiques, DACH) | +0.3% | Régions nordiques et DACH, extension vers les marchés automatisés | Moyen terme (2 à 4 ans) |

| Développement des écosystèmes de mise en commun de palettes dans les zones de libre-échange du CCG | +0.2% | Moyen-Orient, expansion potentielle vers l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin de conditionnement du dernier kilomètre optimisé en termes de coûts, porté par le commerce électronique en Asie

La part de 41,64 % de l'Asie-Pacifique dans le marché des palettes en bois souligne comment le commerce électronique régional modifie les spécifications des palettes. La densité des livraisons urbaines pousse les détaillants à privilégier des palettes plus légères mais durables, capables de circuler rapidement dans les centres de tri automatisés et les arrière-boutiques exiguës. Les flux transfrontaliers de colis imposent simultanément une conformité universelle à l'ISPM-15, de sorte que les fabricants expérimentent le bois reconstitué qui réduit le poids sans compromettre les capacités de charge. Cette évolution s'articule avec les modèles d'exécution omnicanaux où la même palette doit tolérer la manutention robotisée dans les méga-hubs et le déchargement manuel dans les magasins de proximité. En conséquence, les conceptions hybrides à longerons et à plots gagnent du terrain, réduisant les matériaux jusqu'à 12 % tout en maintenant la fonctionnalité d'entrée quatre côtés.

Essor des exportations intercontinentales d'agrumes et de viande nécessitant des palettes conformes à l'ISPM-15

Les autorités phytosanitaires attribuent à l'ISPM-15 une réduction de 36 à 52 % des infestations de foreurs du bois dans les ports. [1]Robert A. Haack, "Effectiveness of ISPM 15 on Reducing Wood Borer Infestation Rates," PLoS ONE, journals.plos.org Les exportateurs de denrées périssables acceptent des coûts de traitement des palettes plus élevés pour éviter le rejet des expéditions, orientant le marché des palettes en bois vers une plus grande capacité certifiée. Les prestataires de traitement thermique capables d'enregistrer la température en temps réel remportent des contrats pluriannuels auprès des exportateurs agricoles au Brésil, en Afrique du Sud et en Espagne. Les obstacles à la conformité incitent également les petites scieries à adopter des modèles coopératifs qui mutualisent les fours et les frais d'audit, répartissant ainsi les frais généraux. Les accords commerciaux bilatéraux intégrant des chapitres phytosanitaires, les palettes traitées thermiquement resteront la norme pour les flux de produits intercontinentaux bien au-delà de 2030.

Renforcement de l'application de la loi Lacey États-Unis-Canada favorisant les solutions à base de bois certifié

Des poursuites récentes totalisant 42 millions USD soulignent les conséquences financières des fausses déclarations de bois. [2]National Wooden Pallet and Container Association, "Lacey Act Declaration Requirements for Wood Packaging," palletcentral.com Pour atténuer ce risque, les multinationales cartographient leurs chaînes d'approvisionnement jusqu'au niveau du peuplement forestier, en intégrant des étiquettes RFID qui recoupent les certificats de chaîne de contrôle lorsque les palettes quittent les scieries. Les pénuries d'approvisionnement induites par les incendies de forêt au Canada ont réduit la production régionale de bois tendre de 25 % depuis 2020, poussant les acheteurs vers le sud-est des États-Unis où les exigences de documentation de la loi Lacey restent strictes. Ces deux forces propulsent le marché des palettes en bois vers des modèles d'approvisionnement intégrés, encourageant les fusions entre scieries et fabricants de palettes.

Passage des détaillants à des palettes spécifiques aux unités de gestion des stocks « adaptées à l'usage » dans les chaînes d'épicerie de l'UE

Les épiciers européens imposent désormais des empreintes de palettes sur mesure correspondant aux dépalettiseurs automatisés et aux cartons prêts à la mise en rayon. La spécification à neuf plots et entrée quatre côtés d'Ocado illustre cette tendance. Les fabricants capables de changements rapides d'outillage obtiennent des contrats premium, tandis que les flottes de mise en commun standardisées peinent à justifier des retours d'actifs non uniformes. Il en résulte un marché des palettes en bois à deux vitesses, où les unités de gestion des stocks à forte rotation circulent sur des palettes personnalisées et les marchandises à faible rotation continuent d'utiliser les modèles Euro classiques ou à longerons.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité croissante des prix du bois d'œuvre après les saisons d'incendies de forêt de 2023 au Canada | -1.1% | Amérique du Nord, impacts sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Résistance réglementaire croissante aux produits chimiques de fumigation dans l'UE et en Océanie | -0.4% | Europe et Océanie | Moyen terme (2 à 4 ans) |

| Prolifération des palettes en plastique réutilisables dans la chaîne du froid pharmaceutique dans les pays nordiques | -0.3% | Pays nordiques | Long terme (≥ 4 ans) |

| Disponibilité limitée de la capacité de fours de traitement thermique en Afrique subsaharienne | -0.2% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité croissante des prix du bois d'œuvre après les saisons d'incendies de forêt de 2023 au Canada

La saison des incendies de 2023 a libéré 2,2 milliards de tonnes de carbone et détruit de vastes superficies d'épinette-pin-sapin, faisant grimper les prix à 550 USD par millier de pieds-planche en mars 2025. Les petites scieries sans couverture à terme peinent à proposer des prix de palettes stables, ce qui pousse certains acheteurs à se tourner vers le pin jaune du Sud. La densité variable complique cependant les tolérances de conception des palettes, poussant les clients soucieux de qualité vers de grands fournisseurs intégrés capables de certifier les performances malgré la substitution de matières premières.

Résistance réglementaire croissante aux produits chimiques de fumigation dans l'UE et en Océanie

L'élimination progressive du bromure de méthyle en vertu des règles de l'UE oblige les expéditeurs à recourir au traitement thermique ou à explorer des alternatives au fluorure de sulfonyle. [3]Agence fédérale pour la sécurité de la chaîne alimentaire, "Matériaux d'emballage en bois (règles de l'UE)," fasfc.beLes goulets d'étranglement du traitement thermique allongent les délais lors des pics d'exportation, et certaines denrées périssables se tournent temporairement vers des palettes en plastique coûteuses lorsque les créneaux de four viennent à manquer. Les fabricants en Pologne et en Espagne accélèrent l'expansion de leurs fours, mais les études d'impact environnemental allongent les cycles d'obtention des permis, retardant le soulagement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les palettes en bois tendre dominent, mais le bois recyclé gagne du terrain

Les palettes en bois tendre ont représenté 68,85 % des expéditions de 2025 en raison de leur faible poids et de la maturité des réseaux de scieries. Leurs atouts en matière de séquestration du carbone, mis en avant par les campagnes de Nature's Packaging, continuent de séduire les équipes d'audit environnemental. Cependant, les options recyclées et reconstituées affichent désormais un TCAC de 7,19 %, portées par les directives européennes de détournement des déchets des décharges et les engagements des entreprises en matière de neutralité carbone. Des solutions à base de déchets agricoles, telles que les panneaux de tiges de maïs, ont fait leur apparition dans l'Iowa en 2025, signalant une diversification des matériaux.

La hausse des prix du bois d'œuvre accélère l'adoption du recyclé, les noyaux remanufacturés coûtant 10 à 15 % de moins que les équivalents en bois neuf. Pendant ce temps, les niches de manutention lourde se tournent toujours vers le bois dur pour des charges de 2 tonnes métriques dans les usines de fabrication métallique. Sur l'ensemble du marché des palettes en bois, les cahiers des charges d'approvisionnement intègrent de plus en plus le coût, la capacité de charge et l'impact carbone, incitant à des approches de portefeuille où un même expéditeur peut déployer du bois tendre pour les boissons en vrac, des noyaux recyclés pour les boucles intra-usine et du bois dur pour les exportations d'équipements industriels.

Par type de produit : les palettes à plots bénéficient des exigences d'automatisation

Les modèles à longerons ont conservé une part de 53,92 % en 2025, ancrés par les équipements de manutention existants dans la distribution alimentaire nord-américaine. Pourtant, les conceptions à plots progressent à un TCAC de 6,74 %, en phase avec les déploiements d'automatisation dans les entrepôts à grande hauteur. La palette Euro à QR code d'EPAL, lancée en 2024, associe la géométrie à plots à une identification numérique pour réduire les taux de perte.

Les entrepôts qui passent à la récupération par navettes imposent l'entrée quatre côtés pour maximiser l'utilisation du volume, orientant les directives d'approvisionnement vers les normes à plots. En conséquence, les prestataires de mise en commun renégocient leurs compositions d'actifs, réduisant la production de palettes à longerons de 5 % par an tout en développant leurs flottes de palettes à plots. Sur les marchés asiatiques émergents, la sensibilité aux coûts soutient encore les commandes de palettes à longerons, mais les clauses de localisation dans les contrats de robotique laissent entrevoir une évolution progressive, garantissant la coexistence des deux conceptions jusqu'en 2030.

Par secteur d'utilisation final : les produits pharmaceutiques et les soins de santé dépassent l'alimentation et les boissons

L'alimentation et les boissons ont représenté 33,10 % des expéditions en 2025 grâce aux unités de gestion des stocks à forte rotation nécessitant un transport rentable. Le marché des palettes en bois voit désormais les produits pharmaceutiques et les soins de santé s'accélérer à un TCAC de 8,01 % à mesure que les chaînes d'approvisionnement en produits biologiques et en vaccins se développent. Des études de l'Institut de technologie du bois de Dresde soulignent que l'activité antibactérienne du bois est 13 fois supérieure à celle des palettes en plastique H1, renforçant son adéquation aux zones stériles.

Les nœuds de la chaîne du froid déploient des palettes certifiées traitées thermiquement avec des revêtements résistants à l'humidité pour se conformer aux audits de bonnes pratiques de distribution. Les acteurs du transport et de l'entreposage profitent de la montée en puissance des volumes de colis, tandis que le secteur automobile révise les spécifications des palettes chaque exercice fiscal en réponse aux programmes de réduction de poids. Sur l'ensemble du secteur des palettes en bois, la diversification des segments protège les fournisseurs de la volatilité d'un seul secteur, soutenant une croissance des revenus résiliente.

Par traitement : le traitement thermique s'impose comme norme mondiale de conformité

Avec une part de 52,05 % en 2025, les stocks traités thermiquement dominent fermement les couloirs d'exportation, progressant de 7,48 % jusqu'en 2031. Les données portuaires de l'APHIS montrent la saisie continue de palettes non traitées, incitant les expéditeurs à payer les 2 à 3 USD supplémentaires pour les certificats de four cbp.gov. La fumigation au bromure de méthyle ne subsiste que là où la capacité de four est inaccessible ou la tolérance à l'humidité du produit est faible.

Les pénuries de capacité de fours, notamment en Afrique subsaharienne, retardent les expéditions, incitant des efforts multipartites à déployer des fours électriques modulaires alimentés par des mini-réseaux solaires. Les marchandises à destination domestique aux États-Unis et en Chine circulent encore non traitées lorsque la réglementation le permet, mais la multiplication des projets de loi sur la biosécurité au niveau des États laisse entrevoir une tolérance réduite pour le bois non traité, suggérant que l'emprise du traitement thermique ne fera que se renforcer.

Analyse géographique

L'Asie-Pacifique a généré une part de revenus de 41,20 % pour le marché des palettes en bois en 2025, reflétant la densité des clusters manufacturiers et une pénétration du commerce électronique à deux chiffres. Les opérateurs de colis chinois, traitant 120 millions de commandes par jour, spécifient des palettes à entrée quatre côtés avec des poids à vide inférieurs à 19 kg. Les corridors logistiques menés par le gouvernement indien élargissent encore la demande, tandis que le Japon pousse des palettes en matériaux mixtes associant des plateaux en bois tendre à des plots en plastique pour la stabilité sismique.

L'Amérique du Nord tire sa valeur de la mise en commun avancée et de la conformité stricte. Les droits de douane américains pouvant augmenter les coûts effectifs du bois d'œuvre canadien de 39,5 % accélèrent l'approvisionnement domestique, et les dépenses d'automatisation de 2,1 milliards USD en 2025 renforcent l'adoption des palettes à plots. La culture de standardisation européenne maintient les volumes EPAL élevés ; cependant, les complexités du Brexit nécessitent des palettes à double certification pour le commerce transmanche, allongeant les délais administratifs. Les pionniers de l'automatisation nordiques imposent une tolérance de ±1 mm sur les ouvertures des palettes, une spécification désormais reprise dans les contrats allemands.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 7,22 % alors que les zones de libre-échange du CCG se positionnent comme points de consolidation mondiaux. Les navettes Dubaï-Riyad dépendent de dépôts de mise en commun qui optimisent les rotations d'actifs à 4,2 voyages par mois. Pourtant, les exportateurs d'Afrique subsaharienne peinent encore face à la rareté des fours, s'appuyant sur des palettes importées coûteuses. L'Amérique du Sud est en retrait mais prometteuse, les codes de palettes harmonisés du Mercosur réduisant les délais de dédouanement de 18 %, stimulant les investissements dans les installations brésiliennes et argentines.

Paysage concurrentiel

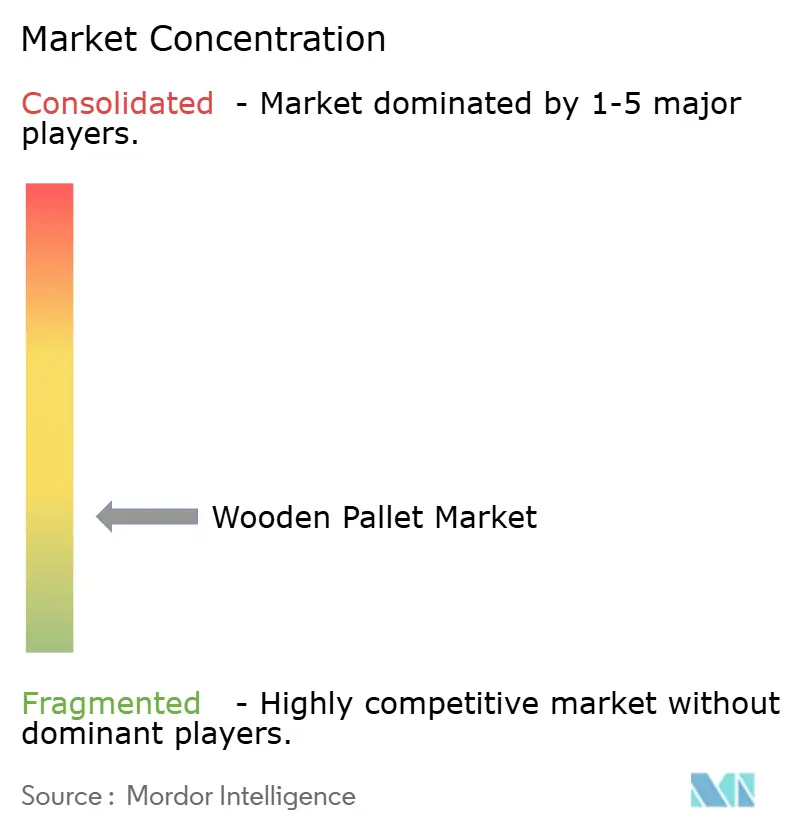

Le marché des palettes en bois présente une fragmentation modérée ; les grandes entreprises mondiales de mise en commun associent l'échelle à la technologie tandis que des milliers de scieries régionales répondent à une demande de proximité. CHEP déploie 550 000 traceurs autonomes dans 30 pays, réduisant les réclamations pour perte de 12 % et renforçant les primes de prix. 48forty Solutions, issue de CHEP Recycled en mars 2025, gère 90 millions de palettes via 225 installations, dominant la remise en état en Amérique du Nord.

L'intégration verticale prend de l'élan : UFP Industries investit des dépenses en capital dans l'automatisation qui réduit de moitié les heures de travail par palette et protège les marges contre l'inflation salariale. Les dépôts de brevets pour le bois intégrant des puces RFID montrent que les innovateurs visent une intégration complète de l'internet des objets au niveau de la palette. Des plateformes nativement numériques telles que MagicPallet mettent en relation les emplacements excédentaires et déficitaires au sein de groupes d'utilisateurs fermés, réduisant les trajets à vide. Les spécialistes régionaux, par exemple PGS Group en Europe, misent sur le bois tendre certifié PEFC et des délais de réponse rapides, maintenant un leadership de niche face aux géants mondiaux.

Les petites scieries se couvrent contre la volatilité du bois d'œuvre avec des contrats pluriannuels de grumes et investissent dans l'expansion des fours, se positionnant comme des alternatives conformes aux importations non certifiées. Pendant ce temps, les références en matière de durabilité évoluent vers des prérequis incontournables : Brambles s'est approvisionné à 100 % en bois durable d'ici 2024 et a planté 1,7 million d'arbres, signalant un avenir où les audits ESG influenceront les résultats des appels d'offres davantage que le coût unitaire initial.

Leaders du secteur des palettes en bois

Falkenhahn AG

CHEP (Brambles Limited)

EXZOD India Private Limited

UFP Industries, Inc.

NEFAB Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CornBoard Manufacturing a commencé la construction d'une usine de 15 millions USD dans l'Iowa pour produire des palettes à base de déchets.

- Mars 2025 : CHEP Recycled a achevé sa transformation en 48forty Solutions, formant le plus grand réseau de gestion de palettes d'Amérique du Nord.

- Février 2025 : UFP Industries a annoncé de nouveaux investissements dans l'automatisation parallèlement aux résultats du premier trimestre 2025.

- Novembre 2024 : Brambles a cédé CHEP India à LEAP India pour 85 millions USD.

Portée du rapport mondial sur le marché des palettes en bois

Une palette en bois est généralement une forme d'emballage tertiaire qui facilite la manutention et le transport des marchandises et des informations grâce à l'étiquetage et à la commodité. Ces palettes constituent la base la plus courante de la charge unitaire, comprenant la palette et les marchandises empilées dessus. Elles sont généralement sécurisées par du film étirable, du cerclage, du film rétractable, des adhésifs, des collets de palette et d'autres moyens de stabilisation. Le marché des palettes en bois englobe l'analyse qualitative des palettes en bois neuves et usagées circulant déjà dans le monde. Les pays répertoriés sont dynamiques en fonction de l'état actuel de la demande, de l'offre, des réglementations et d'autres facteurs.

Le marché des palettes en bois est segmenté par type de matériau (bois dur et bois tendre), secteur d'utilisation final (transport et entreposage, alimentation et boissons, produits pharmaceutiques, commerce de détail, fabrication et autres secteurs d'utilisation final) et géographie (Amérique du Nord [États-Unis et Canada], Europe [France, Allemagne, Italie, Espagne, Royaume-Uni et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie et Nouvelle-Zélande et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine et reste de l'Amérique latine] et Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Le rapport propose des prévisions de marché et des volumes pour tous les segments ci-dessus.

| Bois dur |

| Bois tendre |

| Bois recyclé / reconstitué |

| Palettes à longerons |

| Palettes à plots |

| Palettes Euro |

| Palettes personnalisées / spéciales |

| Transport et entreposage |

| Alimentation et boissons |

| Produits pharmaceutiques et soins de santé |

| Commerce de détail et commerce électronique |

| Fabrication (automobile, chimie, etc.) |

| Autres secteurs d'utilisation final |

| Traitement thermique (ISPM-15) |

| Fumigation au bromure de méthyle |

| Non traité / recyclé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Bois dur | ||

| Bois tendre | |||

| Bois recyclé / reconstitué | |||

| Par type de produit | Palettes à longerons | ||

| Palettes à plots | |||

| Palettes Euro | |||

| Palettes personnalisées / spéciales | |||

| Par secteur d'utilisation final | Transport et entreposage | ||

| Alimentation et boissons | |||

| Produits pharmaceutiques et soins de santé | |||

| Commerce de détail et commerce électronique | |||

| Fabrication (automobile, chimie, etc.) | |||

| Autres secteurs d'utilisation final | |||

| Par traitement | Traitement thermique (ISPM-15) | ||

| Fumigation au bromure de méthyle | |||

| Non traité / recyclé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des palettes en bois et ses perspectives de croissance ?

La taille du marché des palettes en bois est de 64,39 milliards USD en 2026 et devrait atteindre 85,03 milliards USD d'ici 2031, affichant un TCAC de 5,72 % sur la période 2026-2031.

Quel type de matériau domine les ventes sur le marché des palettes en bois ?

Les palettes en bois tendre dominent avec une part de 68,85 %, bien que les variantes en bois recyclé et reconstitué progressent à un TCAC de 7,19 %.

Pourquoi les palettes à plots gagnent-elles de l'élan ?

Les palettes à plots permettent l'entrée quatre côtés, indispensable pour les entrepôts automatisés à grande hauteur, et devraient croître à un TCAC de 6,74 % en raison de la hausse des investissements dans l'automatisation.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les produits pharmaceutiques et les soins de santé affichent la progression la plus rapide à un TCAC de 8,01 %, portés par des exigences strictes en matière de chaîne du froid et d'hygiène.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs de palettes en bois ?

La région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé à 7,22 %, soutenue par l'expansion des zones de libre-échange et les projets d'infrastructure.

Dernière mise à jour de la page le: