Taille et part du marché de l'acide lactique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

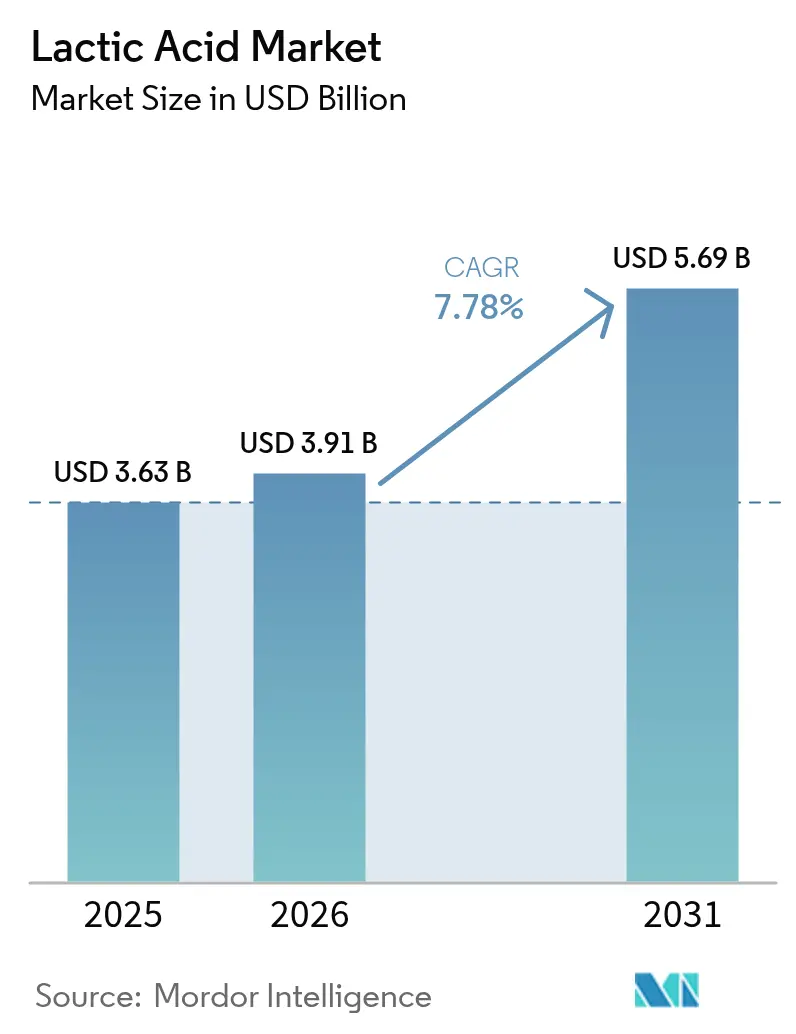

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 5.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

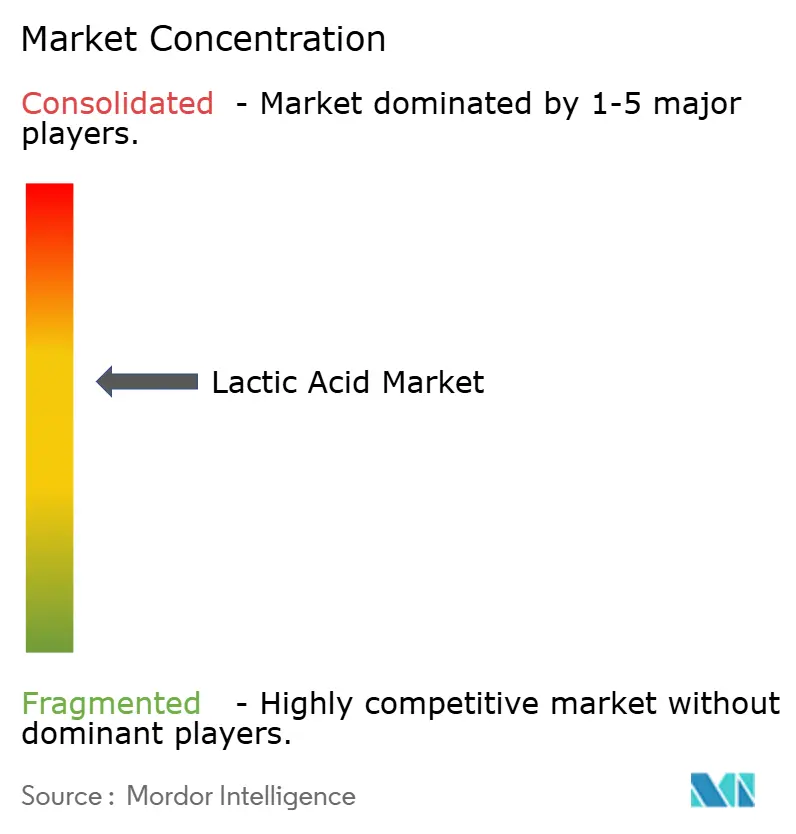

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide lactique par Mordor Intelligence

La taille du marché de l'acide lactique était évaluée à 3,63 milliards USD en 2025 et devrait croître de 3,91 milliards USD en 2026 pour atteindre 5,69 milliards USD d'ici 2031, à un CAGR de 7,78 % durant la période de prévision (2026-2031). L'expansion du marché est principalement portée par l'augmentation des applications dans les plastiques biodégradables, les excipients pharmaceutiques et les produits de nettoyage industriels. Le segment des plastiques biodégradables est en croissance en raison des préoccupations environnementales et des réglementations strictes sur les plastiques conventionnels. Dans le secteur pharmaceutique, l'acide lactique est essentiel pour les formulations médicamenteuses et les systèmes à libération contrôlée. Le secteur du nettoyage industriel utilise l'acide lactique pour ses propriétés antimicrobiennes et sa compatibilité environnementale. Les facteurs de croissance comprennent les installations de fabrication intégrées en Asie-Pacifique, les réglementations européennes limitant les plastiques à usage unique et le statut GRAS (Généralement Reconnu comme Sûr) de la FDA américaine.[1]Source : U.S. Food and Drug Administration, « Liste des statuts des additifs alimentaires », fda.govLe segment de l'impression 3D bénéficie de matériaux à base d'acide lactique qui offrent des propriétés mécaniques améliorées et une meilleure biocompatibilité. Le secteur maintient sa compétitivité grâce à l'intégration verticale, à la diversification des sources de matières premières et à l'optimisation des procédés, permettant aux fabricants de gérer efficacement les fluctuations des prix des matières premières. Cela inclut la mise en œuvre de technologies de fermentation avancées, de procédés de purification efficaces et le développement de partenariats stratégiques tout au long de la chaîne de valeur.

Principaux enseignements du rapport

- Par source, la fermentation naturelle a capté 87,62 % de la part du marché de l'acide lactique en 2025 et devrait croître à un CAGR de 8,21 % jusqu'en 2031.

- Par forme, le segment liquide représentait 64,10 % de la taille du marché de l'acide lactique en 2025 ; la forme solide affiche un CAGR de 8,53 % jusqu'en 2031.

- Par grade, le grade alimentaire était en tête avec une part de revenus de 42,20 % en 2025 ; le grade industriel devrait se développer à un CAGR de 11,08 % jusqu'en 2031.

- Par application, l'alimentation et les boissons détenaient 32,65 % de la part du marché de l'acide lactique en 2025, tandis que le segment PLA et bioplastiques progresse à un CAGR de 11,49 % jusqu'en 2031.

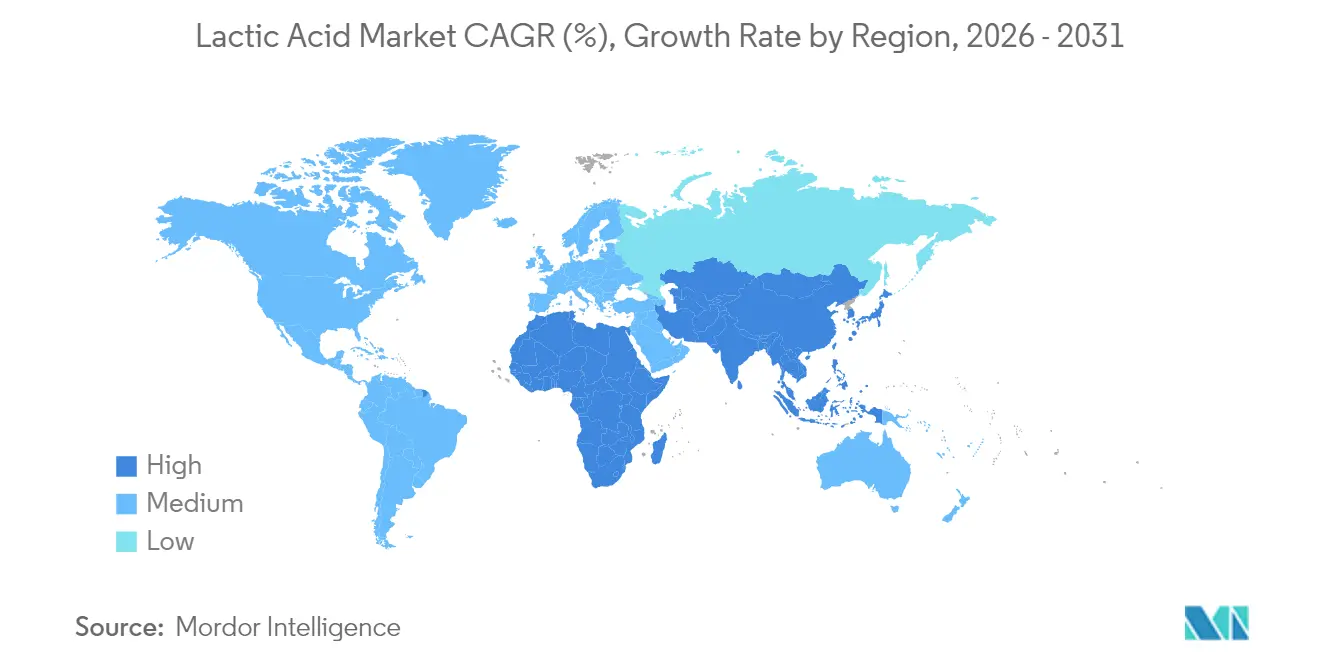

- Par géographie, l'Asie-Pacifique représentait 30,72 % de la part du marché de l'acide lactique en 2025 et devrait croître à un CAGR de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide lactique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande portée par le PLA pour les plastiques biodégradables | +2.1% | Mondial avec leadership de l'APAC et de l'Europe | Long terme (≥ 4 ans) |

| Utilisations comme conservateur et agent aromatisant dans l'alimentation et les boissons | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Formulations pharmaceutiques et excipients | +1.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion dans les soins personnels et les cosmétiques | +0.9% | Marchés premium dans le monde entier | Moyen terme (2-4 ans) |

| Formulations de nettoyage industriel | +0.7% | Pôles industriels mondiaux | Court terme (≤ 2 ans) |

| Additifs pour l'alimentation animale | +0.5% | APAC et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande portée par le PLA pour les plastiques biodégradables

L'évolution de l'acide lactique, passant d'additif alimentaire à précurseur de polymère, stimule une croissance significative du marché, les applications d'acide polylactique (PLA) contribuant au CAGR global du marché. L'installation de NatureWorks d'une valeur de 600 millions USD en Thaïlande, dont la mise en service commerciale est prévue pour 2025, illustre cette transition en combinant la production d'acide lactique, la synthèse de lactide et la polymérisation du PLA dans une seule installation. L'approche intégrée de l'installation vise à optimiser l'efficacité de la production et à réduire les coûts opérationnels. La directive de l'Union européenne sur les plastiques à usage unique soutient la croissance du marché en exigeant des alternatives biodégradables pour des applications d'emballage spécifiques, créant un cadre réglementaire favorable à l'adoption du PLA[2]Source : USDA Agricultural Research Service, « Réduction des agents pathogènes aviaires par rinçage à l'acide lactique », usda.gov. La future installation Emirates Biotech aux Émirats arabes unis, destinée à devenir la plus grande usine de PLA au monde, témoigne de l'investissement croissant du Moyen-Orient dans ce marché et souligne l'engagement de la région en faveur de la production de matériaux durables. L'expansion de la technologie PLA vers les filaments d'impression 3D et les dispositifs médicaux a élargi son potentiel de marché, offrant des solutions innovantes pour les applications manufacturières et de santé. L'approbation par la FDA du poly-L-acide lactique pour le traitement de la perte de graisse faciale démontre sa polyvalence et son profil de sécurité dans des segments médicaux à haute valeur ajoutée. La combinaison de cadres réglementaires favorables, de progrès technologiques continus et d'une capacité de fabrication accrue établit le PLA comme le principal moteur de la croissance du marché de l'acide lactique jusqu'en 2030, remodelant le paysage industriel et créant de nouvelles opportunités pour des solutions de matériaux durables.

Utilisations comme conservateur et agent aromatisant dans l'alimentation et les boissons

Le secteur de l'alimentation et des boissons reste le plus grand marché final pour l'acide lactique, avec une croissance soutenue par la demande croissante de produits à étiquette propre et de méthodes de conservation naturelles. La désignation de l'acide lactique par la FDA comme Généralement Reconnu comme Sûr (GRAS), avec des restrictions limitées aux bonnes pratiques de fabrication, fournit aux fabricants alimentaires des orientations réglementaires complètes pour la formulation des produits, la conformité en matière de sécurité et les mesures de contrôle de la qualité. Les recherches de l'USDA confirment l'efficacité de l'acide lactique dans la réduction de la Salmonella dans les applications avicoles, démontrant des taux de réduction des agents pathogènes dans des études contrôlées et élargissant son utilisation au-delà des processus traditionnels de fermentation laitière.[3]Source : Commission européenne, « Directive sur les plastiques à usage unique », ec.europa.euLes propriétés antimicrobiennes de l'acide lactique ont été largement documentées dans diverses matrices alimentaires, montrant une efficacité particulière dans les environnements de transformation de la viande et de la volaille. L'Autorité européenne de sécurité des aliments préconise des concentrations d'acide lactique de 2 à 5 % pour la décontamination des carcasses bovines, renforçant son rôle dans les protocoles de sécurité alimentaire, les stratégies de contrôle microbien et les normes générales d'hygiène dans la transformation de la viande. Dans le segment des produits laitiers d'origine végétale, les fabricants utilisent des souches spécifiques de bactéries lactiques pour réduire les arômes indésirables, améliorer l'absorption des nutriments et améliorer les profils de texture, créant des opportunités de différenciation des produits grâce à des propriétés organoleptiques améliorées, des avantages fonctionnels et une durée de conservation prolongée. L'application de l'acide lactique dans les alternatives laitières d'origine végétale a également montré des résultats prometteurs en matière de stabilisation des protéines et de développement des arômes, notamment dans les produits fermentés tels que les alternatives au yaourt et les substituts de fromage.

Formulations pharmaceutiques et excipients

L'adoption des dérivés d'acide lactique par l'industrie pharmaceutique est motivée par leur biocompatibilité, leur bilan de sécurité éprouvé et leur acceptation réglementaire dans les formulations parentérales. Corbion occupe une position unique sur le marché en tant que seul fournisseur de lactate de calcium disposant d'un Certificat de Conformité de la Direction européenne de la qualité des médicaments, reflétant des exigences de qualité strictes et des normes de documentation complètes dans les applications de grade pharmaceutique. L'acceptation par la FDA de la norme ASTM F2579-18 comme spécification standard pour les résines poly(lactide) amorphes dans les implants chirurgicaux a élargi l'utilisation des dérivés d'acide lactique dans les dispositifs médicaux, notamment dans les implants biodégradables et les systèmes de délivrance de médicaments. Les recherches récentes se concentrent sur la synthèse du L-lactide à partir de l'acide lactique pour la production de granulés de PLA, établissant une technologie complète à l'échelle laboratoire pour les applications médicales, notamment les formulations à libération contrôlée et les échafaudages d'ingénierie tissulaire. La fonction de l'acide L-lactique va au-delà de son rôle d'excipient, agissant comme agoniste du récepteur de l'acide hydroxycarboxylique 1 (HCA1), ce qui ouvre des possibilités d'interventions thérapeutiques ciblées. La combinaison du potentiel thérapeutique, des profils de sécurité éprouvés, des procédés de fabrication établis et de la conformité réglementaire stricte fait des applications pharmaceutiques un segment de marché à haute valeur ajoutée avec des barrières à l'entrée substantielles, notamment des exigences de documentation étendues et des capacités de production spécialisées.

Expansion dans les soins personnels et les cosmétiques

La croissance des applications dans les soins personnels et les cosmétiques est portée par l'efficacité de l'acide lactique en tant qu'acide alpha-hydroxylé et par des réglementations favorables. Le gouvernement australien autorise l'utilisation de l'acide lactique dans les produits cosmétiques à des concentrations allant jusqu'à 30 %, avec des exigences d'étiquetage approprié en raison d'une potentielle sensibilisation cutanée. Cette réglementation garantit la sécurité des consommateurs tout en permettant aux fabricants de développer des formulations de soins de la peau efficaces dans diverses catégories de produits, notamment les sérums, les hydratants et les peelings chimiques. Le Comité scientifique pour la sécurité des consommateurs de la Commission européenne fixe des paramètres de sécurité, recommandant une concentration maximale d'acide lactique de 2,5 % avec un pH de 5,0, ce qui équilibre l'efficacité du produit et la sécurité de l'utilisateur. Ces lignes directrices ont facilité le développement de formulations innovantes dans les segments de soins de la peau grand public et de luxe. L'enregistrement REACH de l'Agence européenne des produits chimiques, couvrant 100 à 1 000 tonnes par an en 2023, indique des chaînes d'approvisionnement établies pour les applications cosmétiques et démontre l'adoption généralisée de l'ingrédient dans l'industrie européenne des soins personnels. La demande des consommateurs pour des ingrédients actifs naturels, combinée aux avantages exfoliants et hydratants de l'acide lactique, soutient la croissance dans les formulations de soins personnels haut de gamme qui offrent des marges plus élevées par rapport aux utilisations de commodité. Ces propriétés rendent l'acide lactique particulièrement précieux dans les produits anti-âge, les nettoyants pour le visage et les traitements professionnels de soins de la peau, où sa capacité à améliorer la texture de la peau, à réduire les ridules et à stimuler le renouvellement cellulaire favorise l'efficacité des produits et la satisfaction des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés par rapport aux alternatives conventionnelles | -1.4% | Mondial, affectant particulièrement les applications sensibles aux prix | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières, notamment le maïs et la canne à sucre | -0.8% | Régions agricoles des Amériques et de l'APAC | Court terme (≤ 2 ans) |

| Concurrence des alternatives synthétiques | -0.6% | Applications industrielles mondiales | Long terme (≥ 4 ans) |

| Défis de stockage et de transport liés aux propriétés chimiques du produit | -0.3% | Opérations de la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Formulations de nettoyage industriel

Les coûts de production contraignent considérablement la croissance du marché, affectant particulièrement la compétitivité de l'acide lactique dans les applications industrielles sensibles aux prix. Le procédé de production par fermentation nécessite des investissements en capital substantiels dans des bioréacteurs spécialisés, des équipements de séparation avancés et des systèmes de purification complexes par rapport aux voies chimiques synthétiques, malgré ses avantages environnementaux. La présentation aux marchés de capitaux de Corbion en 2024 met en avant des améliorations complètes de l'efficacité opérationnelle et des initiatives de restructuration stratégique pour faire face aux défis persistants de compétitivité des coûts. La structure de coûts actuelle a un impact substantiel sur les applications de commodité où l'acide lactique est en concurrence directe avec les conservateurs et les acidifiants synthétiques, limitant la pénétration du marché dans les segments sensibles aux prix malgré ses avantages environnementaux supérieurs et ses caractéristiques durables. Les coûts de production élevés affectent l'ensemble de la chaîne de valeur, de l'approvisionnement en matières premières à la distribution du produit final, créant des défis supplémentaires pour les fabricants cherchant à maintenir des prix compétitifs tout en garantissant la qualité des produits et les normes de durabilité.

Volatilité des prix des matières premières

Le marché de l'acide lactique naturel repose fortement sur les matières premières agricoles, le maïs et la canne à sucre servant de principales matières premières pour la production. L'approche intégrée de sucrerie mise en œuvre en Inde offre des avantages de coûts significatifs grâce à l'utilisation efficace de la bagasse de canne à sucre, transformant les déchets agricoles en produits de valeur. Cependant, cette méthode est confrontée à des limitations considérables en raison des schémas de disponibilité saisonnière et des fluctuations imprévisibles des marchés agricoles. Le positionnement stratégique de l'installation de NatureWorks en Thaïlande permet un approvisionnement local en canne à sucre, ce qui réduit efficacement les coûts de transport et minimise les vulnérabilités de la chaîne d'approvisionnement. Néanmoins, les opérations de l'installation restent soumises aux conditions agricoles régionales qui influencent directement la disponibilité et la qualité des matières premières. Les initiatives de recherche actuelles explorant la paille de maïs pour la production d'acide lactique démontrent un potentiel prometteur pour réduire la dépendance aux matières premières alimentaires, bien que la mise en œuvre commerciale de ces procédés nécessite un développement et une validation supplémentaires. Le marché est confronté à une complexité supplémentaire en raison de la concurrence intense des producteurs d'éthanol et de biocarburants ciblant les mêmes matières premières agricoles. Cette concurrence génère une pression à la hausse significative sur les coûts des matières premières, notamment pendant les périodes caractérisées par des prix de l'énergie élevés ou lorsque les gouvernements élargissent les mandats sur les biocarburants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la fermentation naturelle domine dans un contexte de préférences pour les produits biosourcés

La fermentation naturelle représente 87,62 % de la part du marché de l'acide lactique en 2025 et devrait croître à un CAGR de 8,21 % jusqu'en 2031. La préférence des consommateurs pour les produits biosourcés découle d'une sensibilisation croissante aux méthodes de production durables et aux préoccupations environnementales. Les réglementations en matière de sécurité alimentaire soutenant les acides d'origine naturelle, notamment dans les applications alimentaires et des boissons, renforcent davantage la domination de cette méthode de production. La production synthétique, principalement à partir d'intermédiaires pétroliers, sert des segments industriels spécifiques où le coût est la principale considération, comme dans la fabrication chimique et les applications industrielles.

Les avancées technologiques dans la fermentation naturelle comprennent le traitement multi-substrats, qui permet la fermentation simultanée de différentes matières premières, les souches de Lactobacillus génétiquement modifiées qui améliorent l'efficacité de conversion, et les techniques d'extraction in situ du produit qui augmentent les rendements de production. La mise en œuvre réussie de projets de démonstration utilisant des déchets de fruits et des résidus lignocellulosiques indique le potentiel d'une production à grande échelle sans concurrencer les cultures alimentaires. Ces sources alternatives de matières premières comprennent les résidus agricoles, les déchets de transformation alimentaire et les sous-produits forestiers. Cette diversification des matières premières contribue à protéger le marché de l'acide lactique contre les fluctuations des prix des céréales tout en promouvant les principes de l'économie circulaire.

Par forme : les applications liquides dominent le marché malgré le potentiel de croissance de la forme solide

L'acide lactique liquide détenait une part de revenus de 64,10 % en 2025, en raison de sa compatibilité avec les systèmes de pompage direct dans les applications alimentaires, pharmaceutiques et de nettoyage en place (NEP). Cette forme maintient sa domination sur le marché car la plupart des bioréacteurs industriels et des équipements de remplissage en aval sont spécifiquement conçus et optimisés pour les opérations de manipulation de liquides. L'investissement étendu dans les infrastructures de manipulation de liquides dans tous les secteurs renforce encore cette domination. Le segment de la forme solide croît à un CAGR de 8,53 %, porté par une adoption accrue dans les prémix pour l'alimentation animale et les produits de soins personnels en mélange sec, notamment dans les régions présentant des conditions de stockage et de transport difficiles. La croissance est également soutenue par la demande croissante de produits à durée de conservation prolongée et par une manipulation plus facile dans les processus de fabrication en vrac.

Les récentes avancées technologiques dans les procédés de séchage par atomisation et de cristallisation permettent aux fabricants de maintenir des niveaux élevés de pureté des produits tout en réduisant considérablement les poids d'expédition. Ces améliorations comprennent une distribution granulométrique optimisée et des systèmes améliorés de contrôle de l'humidité. De nouveaux systèmes hybrides combinant la technologie membranaire et les procédés d'évaporation réduisent la consommation d'énergie de plus de 10 %, selon des études pilotes menées dans plusieurs installations de production. Ces améliorations de l'efficacité réduisent progressivement la différence de prix historique entre les formes liquide et solide, rendant l'acide lactique solide de plus en plus compétitif dans diverses applications. Le développement de solutions d'emballage spécialisées et une meilleure stabilité au stockage ont encore renforcé l'attrait de l'acide lactique solide sur les marchés émergents.

Par grade : les applications industrielles s'accélèrent au-delà de la domination alimentaire

L'acide lactique de grade alimentaire détenait 42,20 % de la part de marché en 2025. La domination du segment découle de son utilisation généralisée dans la conservation des aliments, l'amélioration des arômes et la régulation du pH dans l'industrie alimentaire et des boissons. La préférence croissante des consommateurs pour les conservateurs naturels et les produits à étiquette propre renforce encore sa position sur le marché. Le grade industriel connaît une croissance significative avec un CAGR de 11,08 %, porté par une demande accrue dans la polymérisation du PLA et les applications de nettoyage environnemental. L'expansion du secteur des bioplastiques, les réglementations strictes sur les plastiques conventionnels et la préférence croissante pour les solutions de nettoyage écologiques contribuent à cette trajectoire de croissance. Le segment du grade pharmaceutique maintient des marges bénéficiaires élevées en raison des exigences de certification BPF et de la disponibilité limitée des fournisseurs, comme le démontre le droit exclusif de Corbion pour la production de lactate de calcium en Europe.

Les applications industrielles privilégient la pureté optique par rapport aux exigences de sécurité alimentaire. Cela permet aux fabricants de réduire les étapes de décoloration, augmentant la capacité de production et réduisant les coûts opérationnels. Le procédé de fabrication rationalisé permet aux producteurs de maintenir une qualité constante tout en optimisant l'utilisation des ressources. La flexibilité de production qui en résulte permet une tarification compétitive pour les contrats de bioplastiques, contribuant à l'expansion du marché. Cet avantage de coût a particulièrement renforcé la position de l'acide lactique de grade industriel dans les applications émergentes et les nouveaux segments de marché, notamment les matériaux d'emballage biodégradables, les textiles durables et les solvants verts pour le nettoyage industriel.

Par application : la transformation par le PLA remodèle l'orientation alimentaire traditionnelle

L'alimentation et les boissons maintiennent une part de 32,65 % des revenus de 2025, tandis que le PLA démontre une forte croissance de 11,49 % par an. Les applications traditionnelles comprennent la fermentation laitière, la transformation de la viande et l'acidification des boissons. Les réglementations sur les emballages, l'adoption accrue de l'impression 3D et l'expansion des applications médicales soutiennent cette trajectoire de croissance. La diversification du marché dans les soins personnels, les produits pharmaceutiques et les nettoyants industriels contribue à atténuer les risques cycliques.

Alors que les applications alimentaires fournissent une demande de base stable, les fabricants orientent les nouveaux investissements vers les capacités de production de polymères en réponse aux réglementations favorables et à l'engagement accru des propriétaires de marques envers les plastiques biosourcés. Les applications dans les soins personnels et les cosmétiques bénéficient de cadres réglementaires établis et de l'acceptation par les consommateurs des acides alpha-hydroxylés dans les formulations de soins de la peau. Les applications pharmaceutiques et de santé commandent des prix premium en raison d'exigences de qualité strictes et de procédés de fabrication spécialisés. Le traitement industriel et chimique représente un domaine de croissance émergent, notamment dans les formulations de nettoyage où les propriétés antimicrobiennes et la biodégradabilité de l'acide lactique offrent des avantages par rapport aux alternatives synthétiques. La diversification des applications reflète l'évolution de l'acide lactique, passant d'un additif alimentaire à usage unique à un produit chimique de plateforme avec de multiples marchés finaux à haute valeur ajoutée.

Analyse géographique

L'Asie-Pacifique détenait une part de marché de 30,72 % en 2025 et devrait croître à un CAGR de 8,95 % jusqu'en 2031. La région maintient un avantage concurrentiel grâce à des installations de fabrication intégrées en Thaïlande, en Chine et en Inde, qui bénéficient de matières premières facilement disponibles en canne à sucre et en maïs, ainsi que de besoins en dépenses d'investissement inférieurs par tonne installée. L'installation de NatureWorks en Thaïlande illustre cette stratégie régionale en combinant la disponibilité locale des matières premières, les économies d'échelle et la proximité stratégique des ports d'exportation. La croissance du marché est également soutenue par la demande intérieure croissante d'articles de restauration jetables et par les exigences réglementaires concernant les sacs de courses compostables.

L'Amérique du Nord maintient sa position sur le marché grâce à une infrastructure établie de mouture humide du maïs, à des capacités de bioprocédés sophistiquées et à des cadres réglementaires bien définis. La région se concentre sur les applications à haute valeur ajoutée dans les secteurs médical, des soins personnels et de la sécurité alimentaire. Malgré l'augmentation des importations d'emballages en PLA en provenance d'Asie, le marché nord-américain reste stable en raison des préférences des entreprises pour l'approvisionnement local afin de réduire les émissions de portée 3.

La croissance du marché européen est principalement portée par la directive sur les plastiques à usage unique, qui encourage les fabricants à adopter des alternatives compostables. Des entreprises comme Galactic et Jungbunzlauer se sont adaptées aux exigences réglementaires, établissant des positions solides dans les applications pharmaceutiques et cosmétiques. Bien que les fluctuations des prix agricoles affectent les taux d'adoption, les initiatives du Pacte vert continuent de soutenir les investissements dans les installations de fermentation régionales.

Paysage réglementaire

Aux États-Unis, l'acide lactique est reconnu comme généralement sans danger (Generally Recognized as Safe, GRAS) pour une utilisation dans les aliments en vertu du 21 CFR 184.1061, son utilisation étant soumise aux bonnes pratiques de fabrication en vigueur (CGMP) et excluant les aliments pour nourrissons. Ce statut GRAS, associé aux listes d'additifs alimentaires de la FDA, soutient une utilisation étendue dans les formulations alimentaires et de boissons où l'acide lactique fonctionne comme acidifiant, agent aromatisant et auxiliaire technologique, selon l'application.

Dans l'Union européenne, l'acide lactique est autorisé comme additif alimentaire (E 270) en vertu du règlement (CE) n° 1333/2008, ses spécifications étant fixées par le règlement (UE) n° 231/2012 de la Commission. En février 2025, la Commission européenne a adopté le règlement (UE) 2025/2058 modifiant les annexes II et III du règlement (CE) n° 1333/2008. En mars 2025, l'EFSA a lancé un appel à données analytiques et d'utilisation pour l'acide lactique (E 270), ce qui accroît le besoin de documentation de conformité actualisée et de suivi de l'utilisation dans l'ensemble des chaînes de valeur alimentaires et des boissons européennes.

Paysage concurrentiel

Le marché présente une concurrence modérée, les cinq premières entreprises représentant une part majeure du chiffre d'affaires total. Corbion, Cargill et Galactic maintiennent leurs positions sur le marché grâce à leur expertise établie en fermentation, à leurs cultures bactériennes propriétaires et à leurs installations intégrées de production de polymères. NatureWorks, une coentreprise entre Cargill et PTT Global Chemical, bénéficie de capacités de production interne sécurisées d'acide polylactique (PLA).

Les entreprises forment des partenariats stratégiques pour accéder à de nouvelles matières premières et renforcer les relations avec les clients. L'expansion de la capacité de production de Corbion en Thaïlande complète ses opérations de coentreprise PLA, soulignant l'importance des centres de fabrication régionaux. La collaboration d'Emirates Biotech avec Sulzer pour son installation PLA aux Émirats arabes unis signale l'entrée de la région du Golfe sur le marché, soutenue par de solides ressources financières et des initiatives de diversification économique.

Bien que les barrières technologiques restent modérées, les entreprises établies maintiennent des avantages concurrentiels grâce aux approbations réglementaires dans les applications pharmaceutiques et alimentaires. Les entreprises en démarrage développent des méthodes de production alternatives, notamment le traitement des matières premières lignocellulosiques, l'électro-fermentation et les technologies de recyclage enzymatique. Ces innovations pourraient réduire les coûts de production de 20 à 30 % à l'échelle commerciale. Les brevets couvrant les souches de Lactobacillus modifiées et les procédés de séparation sans solvant deviennent cruciaux pour l'avantage concurrentiel dans le secteur.

Leaders du secteur de l'acide lactique

Corbion NV

Henan Jindan Lactic Acid Technology Co., Ltd

Galactic S.A.

Cargill Incorporated

Jungbunzlauer Suisse AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes d'investissement combinant acide lactique, lactide et PLA au sein d'un même site créent des opportunités pour les fournisseurs capables de délivrer une pureté optique, une performance de fermentation constante et une purification en aval à grande échelle. En mai 2025, Futerro et Galactic ont annoncé un projet de bioraffinerie circulaire d'environ 500 millions d'EUR en Normandie, France, visant à produire de l'acide lactique, du lactide et du PLA (incluant une unité dédiée aux dérivés d'acide lactique agroalimentaires). Cette configuration multi-produits soutient à la fois la demande de PLA commodity et les flux à plus forte marge liés à l'alimentaire et aux dérivés, tout en améliorant les options d'approvisionnement européen alors que les exigences de durabilité des emballages se renforcent.

Les ajouts de capacités de transformation dans les régions liées à la fermentation ouvrent également des opportunités liées aux matières premières locales et à des chaînes d'approvisionnement plus courtes. En juillet 2025, GIG Karasek a obtenu un contrat pour fournir une usine de déshydratation et de distillation à grande échelle à Balrampur Chini Mills Ltd. dans l'Uttar Pradesh, en Inde, pour la transformation de l'acide lactique, avec une mise en service prévue au T2 2026. Du côté de la demande, des voies plus claires pour les usages agricoles et connexes à l'alimentation élargissent les applications adressables : en août 2024, l'EPA américaine a publié une règle finale exemptant l'acide lactique et l'acide L-lactique des exigences de tolérance lorsqu'ils sont utilisés comme régulateur de croissance des plantes ou comme produit de lavage des fruits et légumes sur des produits agricoles bruts, soutenant les formulateurs qui positionnent l'acide lactique comme un antimicrobien biosourcé et un intrant de transformation dans les cas d'usage alimentaires et de manutention des récoltes.

Développements récents du secteur

- Avril 2026 : Cargill a achevé un projet de modernisation sur son site de Baupte, en France, réduisant les émissions totales de CO2 du site de 45 % grâce à la technologie de recompression mécanique des vapeurs (MVR), soutenue par un investissement d'environ 25 millions d'EUR. Cette amélioration renforce à la fois les aspects coûts et durabilité de la production d'ingrédients liés à la fermentation en Europe, où les clients évaluent de plus en plus les émissions de scope 1 et 2 dans les chaînes d'approvisionnement biosourcées.

- Avril 2026 : Corbion a indiqué dans son communiqué de gestion intermédiaire du T1 2026 que les ventes d'acide lactique vers les marchés du PLA ont augmenté substantiellement en volume et en mix par rapport au T1 2025, tandis que les prix globaux ont baissé avec la diminution des coûts des intrants dans le cadre des mécanismes de répercussion. Cette mise à jour illustre comment la demande liée au PLA peut soutenir les volumes même lorsque les prix réalisés suivent les évolutions des matières premières, façonnant les structures contractuelles et la planification des capacités pour les fournisseurs desservant les clients de bioplastiques.

- Août 2024 : Jungbunzlauer a introduit l'acide L(+)-lactique comme désinfectant écologiquement durable dans sa gamme de produits biocides, positionné pour son efficacité à faibles concentrations tout en restant biodégradable. Ce lancement élargit la demande d'acide lactique au-delà de l'alimentaire et du PLA vers les formulations de nettoyage industriel et institutionnel, soutenant une diversification vers des applications valorisant la performance antimicrobienne et la compatibilité environnementale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par l'acide lactique vendu pour des usages finaux tels que l'alimentation et les boissons, les usages industriels, la pharmaceutique, les soins personnels et les applications liées aux polymères, mesurés dans les principales régions productrices et consommatrices.

Exclusions du périmètre : il n'inclut pas les produits finis en aval où l'acide lactique n'est qu'un ingrédient (par exemple, les aliments emballés ou les articles finaux en bioplastique).

Aperçu de la segmentation

- Par source

- Naturel

- Synthétique

- Par forme

- Liquide

- Solide

- Par grade

- Grade alimentaire

- Grade industriel

- Grade pharmaceutique

- Grade cosmétique

- Par application

- Alimentation et boissons

- Viande, volaille et fruits de mer

- Produits laitiers

- Boulangerie

- Confiserie

- Boissons

- Autres applications alimentaires et des boissons

- Acide polylactique (PLA) et bioplastiques

- Soins personnels et cosmétiques

- Pharmaceutique et santé

- Traitement industriel et chimique

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la chaîne d'approvisionnement et la vérification des sources publiques où les volumes et les prix peuvent être observés. Nous nous appuyons sur des éléments tels que les statistiques douanières et commerciales, les séries de production industrielle nationale, les publications de politique environnementale et plastique, ainsi que les normes publiques et références de sécurité (par exemple, les listes GRAS de la FDA et la documentation sur l'économie circulaire de l'UE) pour ancrer le contexte de la demande.

Par la suite, le modèle est alimenté par les communications d'entreprises et les signaux de marché pouvant être recoupés, tels que les rapports annuels, les présentations aux investisseurs, les notes d'expansion d'usines et une couverture médiatique fiable sur les ajouts de capacité. Des abonnements payants sélectionnés ont été utilisés pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions, lorsque cela aidait à valider les flux liés au commerce. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester la solidité des hypothèses documentaires concernant le mix de qualités, les écarts de prix et la part réelle de la demande liée au PLA et aux autres filières polymères. Nous nous sommes entretenus avec un ensemble équilibré de producteurs, distributeurs et grands acheteurs à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé des appels de suivi lorsque des intrants comme le taux d'utilisation ou les prix contractuels éloignaient trop les totaux des signaux observés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Directions générales (CXO) : 18 % | APAC : 48 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Petits acteurs : 19 % | Managers : 54 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, nous commençons par une construction descendante où la production, les mouvements commerciaux et les indicateurs de consommation visibles sont utilisés pour reconstruire le bassin de demande adressable de l'acide lactique par région. Une fois les totaux régionaux établis, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des vérifications d'échantillons de revenus de fournisseurs, des retours de canaux sur les prix de vente moyens, et des calculs de volume liés aux principaux segments d'usage final, qui sont ensuite ajustés lorsque les deux perspectives divergent.

Les principaux intrants utilisés dans le modèle comprennent les ajouts de capacité de fermentation et les plages d'utilisation, la direction de la balance commerciale régionale (importation ou exportation nette), l'évolution des prix par qualité, les indicateurs de demande liés au PLA, et l'activité côté application dans l'alimentation, les boissons et le nettoyage industriel. Les prévisions ont été construites en utilisant une analyse de scénarios, car les montées en capacité et l'adoption de matériaux biodégradables induite par les politiques peuvent évoluer plus rapidement qu'une tendance linéaire. Lorsque les données ascendantes manquent pour les petits utilisateurs finaux, les lacunes sont traitées par des hypothèses conservatrices de pénétration et de mix, validées lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les annonces de capacité, les schémas d'importation et d'exportation, et les fourchettes de prix observées avant d'être finalisés. Si une région présente un saut inhabituel, nous revisitons les facteurs sous-jacents, revérifions les hypothèses unitaires et recontactons certains participants pour confirmer ce qui a changé.

Chaque itération du modèle passe par des revues d'analystes en plusieurs étapes, suivies d'une analyse finale des écarts pour s'assurer que les totaux se réconcilient entre régions et applications. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que de grands démarrages de capacité, des arrêts, ou des changements de politique. Avant livraison, une nouvelle revue est effectuée afin que les clients reçoivent une vue actualisée alignée sur les informations les plus récentes.

Estimation du marché de l'acide lactique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'acide lactique varient souvent même lorsque le sujet semble identique, car les équipes n'utilisent pas toujours la même unité de mesure, la même année de référence ou la même couverture des applications. Des écarts apparaissent également lorsqu'une estimation est construite à partir de signaux de capacité et de commerce, tandis qu'une autre s'appuie davantage sur des récits de demande généraux et des attentes de croissance agressives.

Les emballages PLA finis et autres produits bioplastiques transformés se situent hors du périmètre de Mordor Intelligence, ce qui peut éloigner le total des sources qui mêlent les blocs de construction de résine avec les revenus de produits finis. L'écart peut encore s'élargir lorsque les analystes utilisent des points de prix différents pour la qualité alimentaire par rapport à la qualité industrielle, appliquent un calendrier de conversion des devises différent, ou mettent à jour leurs hypothèses à des intervalles différents au cours de l'année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,91 milliards d'USD (2026) | |

| Éditeur sectoriel A | 3,30 milliards d'USD (2024) | Utilise une année de référence antérieure et applique une trajectoire de croissance plus rapide jusqu'en 2032, et l'estimation peut ne pas réconcilier les volumes avec les contrôles de balance commerciale et d'utilisation des capacités de manière cohérente entre les régions. |

| Éditeur sectoriel B | 2,70 milliards d'USD (2024) | Utilise une valeur de départ plus basse qui peut provenir d'hypothèses de prix réalisés plus étroites et d'un traitement différent des répartitions par application, ce qui peut sous-estimer les signaux de demande liés aux polymères dans les régions à forte croissance. |

Entre les trois chiffres, l'écart s'explique principalement par ce qui est compté comme marché et par la manière dont le prix et le mix d'applications sont reportés dans l'année de référence. En ancrant la taille sur des signaux d'offre et de demande observables puis en la soumettant à des tests de résistance via des vérifications basées sur des entretiens, la valeur finale reste traçable à des intrants clairs et peut être reproduite lorsque de nouvelles données sur la capacité, le commerce ou les prix deviennent disponibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'acide lactique ?

Le marché de l'acide lactique est évalué à 3,91 milliards USD en 2026 et devrait atteindre 5,69 milliards USD d'ici 2031

Quelle région détient la plus grande part du marché de l'acide lactique ?

L'Asie-Pacifique détient la plus grande part régionale avec 30,72 % en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 8,95 % jusqu'en 2031

Quelle application connaît la croissance la plus rapide pour l'acide lactique ?

L'acide polylactique (PLA) et les autres bioplastiques constituent l'application à la croissance la plus rapide, progressant à un CAGR de 11,49 % grâce à la demande d'emballages compostables et de matériaux pour l'impression 3D

Qui sont les principaux acteurs du marché de l'acide lactique ?

Corbion, Cargill/NatureWorks et Galactic dominent l'offre mondiale avec des opérations intégrées de fermentation et de PLA, détenant ensemble environ les deux tiers des revenus mondiaux.

Dernière mise à jour de la page le: