Taille et part du marché des fluoropolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 503.72 kilotonnes |

| Volume du Marché (2031) | 714.45 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluoropolymères par Mordor Intelligence

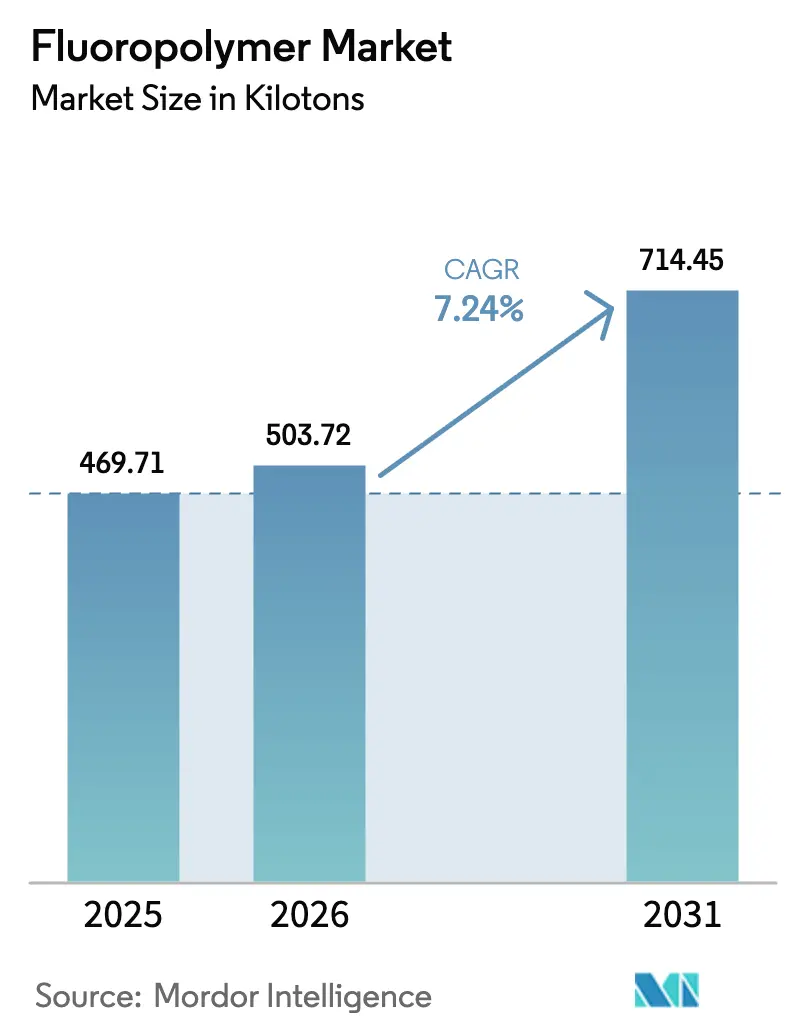

La taille du marché des fluoropolymères devrait passer de 469,71 kilotonnes en 2025 à 503,72 kilotonnes en 2026, et atteindre 714,45 kilotonnes d'ici 2031, soit un TCAC de 7,24 % sur la période 2026-2031. Les gains soutenus découlent de l'isolation des câbles pour véhicules électriques, de l'expansion des usines de fabrication de semi-conducteurs en Asie-Pacifique, et des réglementations sur les revêtements à faible teneur en COV qui favorisent les chimies des fluoropolymères. La résilience des prix est liée à une inertie chimique, une stabilité thermique et une résistance diélectrique incomparables, qui prolongent la durée de vie des actifs critiques et réduisent les coûts de maintenance. Les principaux fournisseurs approfondissent leur intégration verticale dans l'exploitation minière de fluorite et la formulation en aval pour atténuer la volatilité des matières premières. L'intensification des procédés et les avancées en matière de durabilité des membranes élargissent l'adoption dans les projets d'hydrogène vert. Collectivement, ces facteurs renforcent la dépendance multi-industrielle, protégeant le marché des fluoropolymères des cycles économiques défavorables.

Points clés du rapport

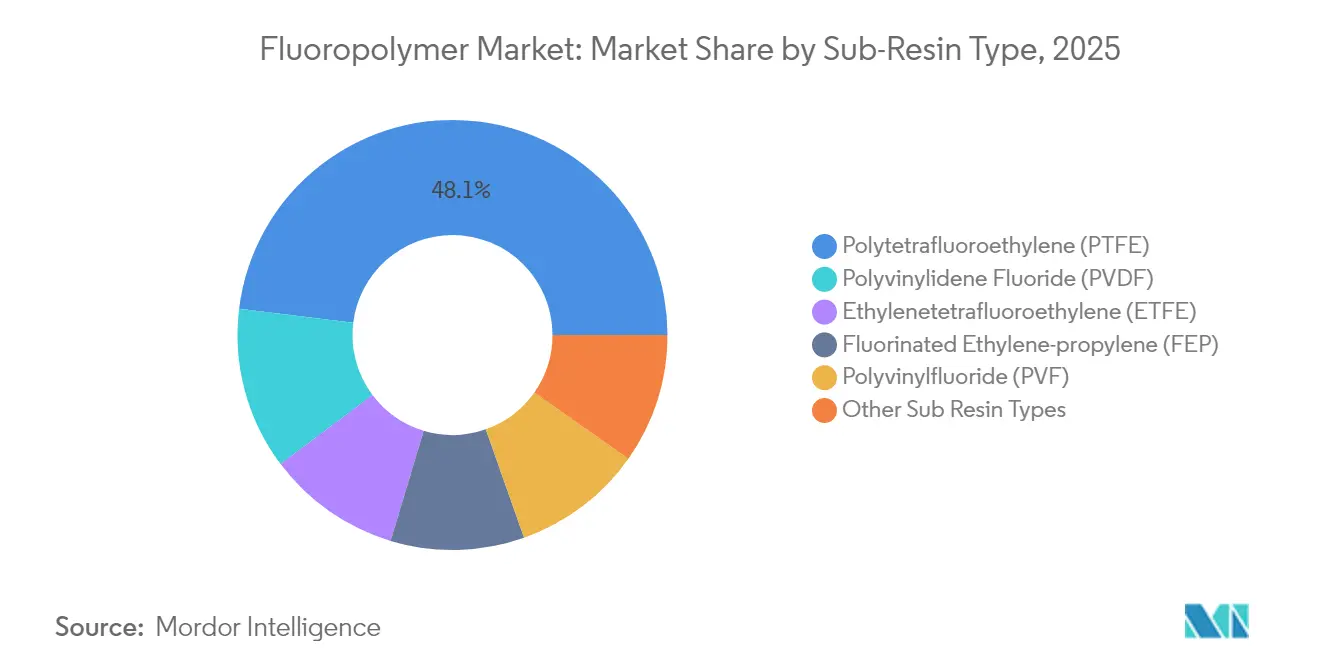

- Par type de sous-résine, le PTFE a dominé avec une part de chiffre d'affaires de 48,05 % en 2025 ; le PVDF devrait se développer à un TCAC de 17,1 % d'ici 2031.

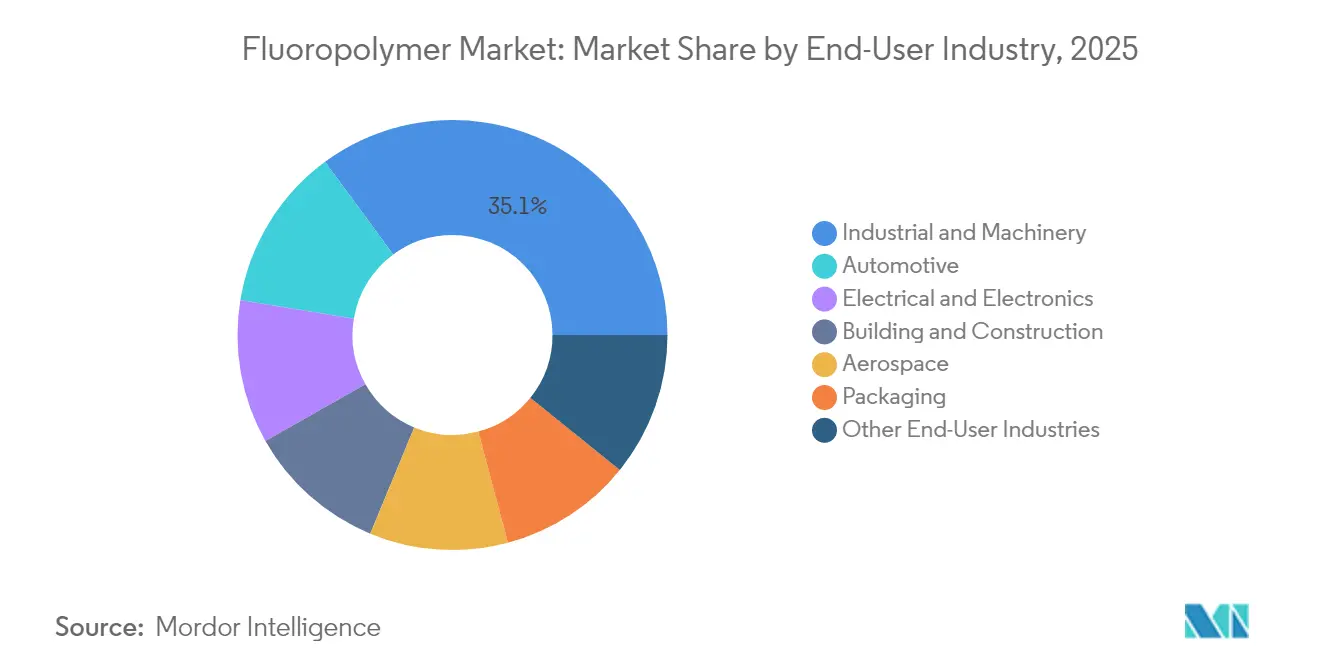

- Par secteur d'utilisation finale, les applications industrielles et de machinerie détenaient 35,10 % de la part du marché des fluoropolymères en 2025, tandis que les applications automobiles devraient progresser à un TCAC de 13,88 % d'ici 2031.

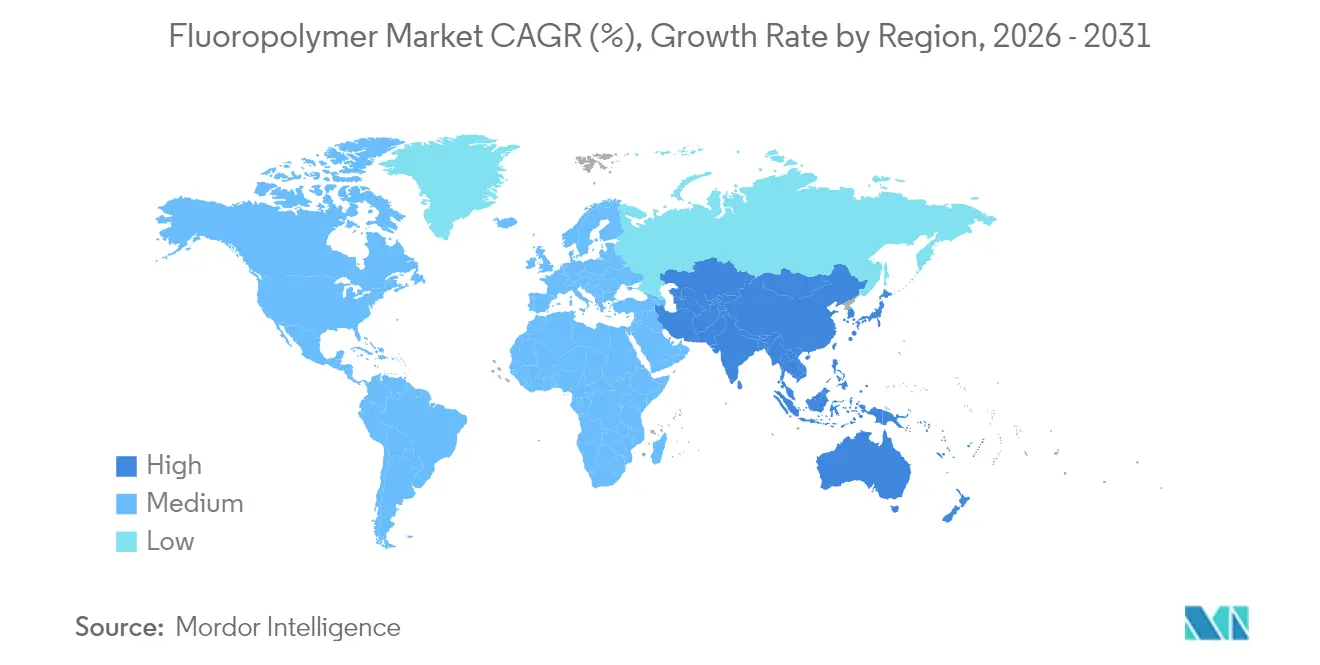

- Par géographie, la région Asie-Pacifique représentait 53,92 % de la taille du marché des fluoropolymères en 2025 et devrait afficher la croissance régionale la plus rapide, à un TCAC de 8,34 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fluoropolymères

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande de câblage haute performance dans les véhicules électriques | +2.1% | Mondial, avec une concentration en Chine, aux États-Unis et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante du PVDF comme liant pour batteries Li-ion | +1.8% | Axe Asie-Pacifique, avec débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des capacités de fabrication de semi-conducteurs en Asie | +1.5% | Axe APAC, notamment Taïwan, Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Réglementations strictes sur les revêtements à faible teneur en COV | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Membranes pour l'électrolyse de l'hydrogène vert (PVDF, FEP) | +1.1% | Europe, Japon, Australie, avec des gains précoces en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de câblage haute performance dans les véhicules électriques

Les véhicules électriques nécessitent une isolation de câbles capable de résister à des architectures de 800 V, à des cycles thermiques allant de −40 °C à 150 °C, et aux projections d'électrolyte. Le PVDF et l'ETFE répondent à ces profils de contraintes tout en maintenant le caractère ignifuge exigé par les tests de sécurité des équipementiers mondiaux. Les modèles haut de gamme tels que la Tesla Model S Plaid et la Lucid Air Dream Edition préconisent des faisceaux isolés en fluoropolymère pour garantir un fonctionnement en puissance élevée continue dans des conditions de circuit[1]Conseil américain de la chimie, « Les PFAS : essentiels au transport aérien américain », americanchemistry.com. La croissance des véhicules commerciaux mild-hybrid 48 V élargit le volume adressable, et les formulateurs de câbles et conducteurs pré-qualifient des grades pour raccourcir les délais de validation des nouvelles plateformes de véhicules électriques. Les fournisseurs capables de proposer des grades d'isolation stables à la couleur et réticulables par irradiation remportent des spécifications gagnantes à mesure que les constructeurs automobiles compriment leurs cycles de développement. La pression continue des prix du cuivre incite également les concepteurs à opter pour des isolants à paroi plus fine, favorisant les fluoropolymères à haute résistance diélectrique.

Adoption croissante du PVDF comme liant pour batteries Li-ion

Le PVDF a remplacé les liants traditionnels en offrant une fenêtre de stabilité électrochimique jusqu'à 4,6 V, permettant des cathodes à teneur plus élevée en nickel qui augmentent la densité d'énergie des packs. Les revêtements de séparateurs et les additifs d'électrolytes élargissent le rôle du PVDF dans les batteries et multiplient les revenus par kilowattheure. Les fabricants de cellules chinois associent la résine PVDF locale au carbonate de lithium domestique, réduisant ainsi la dépendance aux importations et raccourcissant les délais de livraison. Les liants alternatifs à base d'eau peinent à assurer l'adhérence lors du durcissement à haute température, maintenant le PVDF en position dominante malgré la recherche et le développement en cours sur les systèmes polyacryliques et biomatériaux. Alors que la capacité mondiale des gigafactories de batteries dépasse 3 TWh d'ici 2030, la demande incrémentale de liant à elle seule soutient une croissance à deux chiffres pour les fournisseurs de PVDF. Les producteurs qui investissent dans la capacité de monomère VDF en amont sécurisent leurs matières premières et défendent leurs marges face aux fluctuations des prix des matières premières.

Expansion des capacités de fabrication de semi-conducteurs en Asie

La dépendance de la fabrication de semi-conducteurs aux fluoropolymères de très haute pureté génère une croissance soutenue de la demande à mesure que la région Asie-Pacifique accroît ses capacités de fabrication. La moindre trace de métal ou d'extractibles organiques dans les tubes de distribution de produits chimiques peut mettre au rebut des lots entiers de plaquettes valant plusieurs millions de dollars. Par conséquent, les cycles de remplacement pour les conduites d'acide, les tuyaux de drainage et les joints d'étanchéité sous vide deviennent des flux de revenus récurrents pour les producteurs de résines. La lithographie EUV intensifie l'agressivité des produits chimiques de traitement, nécessitant des joints et des joints toriques moulés en perfluoroélastomères plutôt qu'en fluorocaoutchoucs conventionnels. La localisation de l'usinage des composants en Chine, à Taïwan et en Corée du Sud réduit les temps d'arrêt pour maintenance et favorise les centres de formulation régionaux. Ces dynamiques renforcent la domination de l'Asie-Pacifique sur le marché des fluoropolymères tout au long de l'horizon de prévision.

Réglementations strictes sur les revêtements à faible teneur en COV

Les normes nationales d'émission de l'Agence de protection de l'environnement des États-Unis plafonnent la teneur en COV, orientant les architectes vers des revêtements de finition à base de fluoropolymères en phase aqueuse qui offrent 25 ans de durabilité de façade sans odeur de solvant[2]Agence de protection de l'environnement des États-Unis, « Règles NESHAP sur le revêtement de surfaces », epa.gov. Le South Coast AQMD de Californie impose des limites encore plus strictes, incitant les formulateurs de revêtements à remplacer les acryliques à haute teneur en solides par des dispersions FEVE et PVDF. Les évaluations REACH européennes maintiennent la pression sur les solvants aromatiques, accélérant l'adoption des dispersions dans les panneaux de murs-rideaux et les revêtements de bobines en Allemagne et en France. Les certifications de bâtiment vert, telles que LEED, récompensent les matériaux à faibles émissions, faisant des revêtements en fluoropolymères une voie directe pour que les promoteurs atteignent leurs objectifs de qualité de l'air intérieur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Surveillance réglementaire des PFAS aux États-Unis et dans l'UE | -1.4% | Amérique du Nord et UE, avec des effets d'entraînement à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Coûts élevés de la fluorite et approvisionnement limité | -0.9% | Mondial, avec un impact aigu dans les régions éloignées de la Chine | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.8% | Mondial, avec une concentration de la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surveillance réglementaire des PFAS aux États-Unis et dans l'UE

Les larges propositions relatives aux PFAS dans le cadre du REACH de l'UE répertorient plus de 10 000 substances, couvrant les fluoropolymères sauf lorsque des dérogations pour usages critiques s'appliquent. L'incertitude freine les projets d'expansion car les investisseurs évaluent les coûts de conformité par rapport aux flux de trésorerie futurs. L'interdiction progressive par la Californie de certains articles en contact avec les aliments illustre la façon dont des actions localisées se propagent à travers les chaînes d'approvisionnement mondiales, contraignant les équipementiers à repenser leur conception. Les utilisateurs finaux du secteur des semi-conducteurs font pression pour des exemptions, avertissant que le risque de défauts sur les plaquettes augmente fortement sans tubes en fluoropolymère ultra-propres. Les entreprises qui certifient de manière proactive des grades pour les additifs fluorés à faibles extractibles améliorent leurs chances d'obtenir des dérogations.

Coûts élevés de la fluorite et approvisionnement limité

La Chine contrôle la majorité de la fluorite extraite et a resserré les permis environnementaux, entraînant des hausses de prix qui se répercutent dans les chaînes HF et fluoropolymères. Le Mexique et la Mongolie représentent des sources alternatives, mais les nouvelles mines nécessitent plusieurs années de développement, laissant l'approvisionnement à court terme tendu. Les producteurs intégrés disposant d'actifs miniers captifs répercutent les augmentations en aval avec une érosion minimale de l'EBITDA, tandis que les formulateurs marchands subissent une compression des marges. Plusieurs acheteurs concluent des accords d'approvisionnement pluriannuels avec des clauses d'indexation pour stabiliser le coût des marchandises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : le PTFE maintient son leadership tandis que le PVDF progresse fortement

La catégorie PTFE a conservé une part de marché de 48,05 % sur le marché des fluoropolymères en 2025, portée par des applications telles que les joints d'étanchéité pour le traitement chimique, les joints pour l'aérospatiale et les porte-plaquettes pour semi-conducteurs. La taille du marché des fluoropolymères pour le PTFE devrait atteindre environ 333,6 kilotonnes d'ici 2031, portée par la nouvelle demande d'échangeurs de chaleur revêtus de PFA.

Le PVDF, en revanche, a enregistré un TCAC de 17,1 % et dépassera 120 kilotonnes d'ici 2031, alimenté par les liants pour cathodes lithium-ion et les membranes à échange de protons. La Chine et la Corée du Sud représentent 70 % des annonces de capacité incrémentale de PVDF, alignant la disponibilité de la résine sur la croissance des clusters de gigafactories de batteries. L'ETFE gagne en dynamique dans les membranes de toitures architecturales et les gaines de câbles pour véhicules électriques à 200 °C. La croissance du FEP suit les mises à niveau des bancs humides pour semi-conducteurs en raison de son profil à très faibles extractibles. Des niches plus restreintes pour le PFA, l'ECTFE et le PVF persistent là où la conformité FDA 21 CFR ou la durabilité des films de dos de modules photovoltaïques est non négociable.

Par secteur d'utilisation finale : la machinerie industrielle ancre la demande de base

Les applications industrielles et de machinerie représentaient 35,10 % de la taille du marché des fluoropolymères en 2025, avec des corps de pompes, des sièges de vannes et des revêtements de procédés générant une demande récurrente. Les achats axés sur la fiabilité continuent de privilégier les composites à base de PTFE malgré un coût initial plus élevé.

La demande automobile a progressé rapidement, à un TCAC de 13,88 %, à mesure que la pénétration des véhicules électriques s'est accélérée. L'isolation des câbles haute tension et les films de modules de batteries sont appelés à propulser le segment à une part supérieure à 20 % d'ici 2031. Les revêtements PVDF allégés et les faisceaux de câbles en ETFE remplacent le PVC pour réduire la masse du véhicule, soutenant les objectifs d'autonomie. Les utilisations finales dans l'électronique absorbent des volumes croissants de résine grâce aux câbles coaxiaux 5G et aux boîtiers de circuits intégrés avancés. L'absorption dans le bâtiment et la construction se renforce avec les façades PVDF à faible teneur en COV, tandis que les volumes dans l'aérospatiale rebondissent avec la montée en cadence de la production d'appareils à fuselage étroit. L'emballage conserve des rôles de niche mais essentiels dans les flacons médicaux et les contenants pour produits chimiques agressifs où l'intégrité barrière est primordiale.

Analyse géographique

La région Asie-Pacifique détenait 53,92 % du marché des fluoropolymères en 2025 et devrait croître à un TCAC de 8,34 % d'ici 2031. La Chine détient une part significative de la capacité de résine domestique et domine la production de batteries lithium-ion, garantissant ainsi un approvisionnement sécurisé en PVDF pour les fabricants locaux de cathodes. Taïwan et la Corée du Sud investissent massivement dans la fabrication de plaquettes sub-7 nm, consommant des tubes en PFA ultra-purs et des soufflets en PTFE pour se prémunir contre la contamination. L'Inde développe la fabrication de véhicules électriques et des projets de traitement chimique nécessitant des matériaux de revêtement en fluoropolymère résistants à la corrosion. Les incitations gouvernementales au Japon soutiennent le déploiement d'électrolyseurs PEM, stimulant davantage la demande de membranes PVDF et FEP.

L'Amérique du Nord affiche une consommation stable dans l'aérospatiale, la défense et les produits chimiques de spécialité, où la performance prime sur le coût. Les États-Unis appliquent également des plafonds stricts sur les COV, incitant à la substitution vers des revêtements PVDF en phase aqueuse pour les panneaux architecturaux. La croissance de la production d'assemblage automobile au Mexique augmente les achats de tubes en fluoropolymère pour les circuits de refroidissement des batteries, et les opérations minières canadiennes spécifient des revêtements en PTFE pour les circuits de lixiviation acide. La croissance globale est modeste comparée à l'Asie, mais soutenue par des applications à valeur unitaire plus élevée qui renforcent les marges.

L'Europe maintient son accent sur la durabilité et la conformité réglementaire. Le Pacte vert pour l'Europe catalyse les investissements dans les usines d'hydrogène vert nécessitant des membranes en fluoropolymères, tandis que les équipementiers allemands développent des lignes de composants pour véhicules électriques consommant du liant PVDF et de l'isolation de câbles. Cependant, la restriction PFAS proposée dans le cadre du REACH introduit une incertitude, retardant certaines expansions de capacité jusqu'à ce que la clarté sur les dérogations émerge. Les exemptions pour usage critique dans les domaines de l'aérospatiale, du médical et des semi-conducteurs soutiennent la demande de grades premium. L'Amérique du Sud, le Moyen-Orient et l'Afrique enregistrent une croissance émergente à mesure que les secteurs pétrochimiques et miniers modernisent leurs équipements avec des revêtements résistants à la corrosion, mais à partir d'une base plus faible, maintenant leur influence sur la taille totale du marché des fluoropolymères à un niveau modéré pendant la période de prévision.

Paysage concurrentiel

Le marché des fluoropolymères est modérément consolidé. Les alliances stratégiques sont courantes. Les producteurs expérimentent le recyclage du PTFE par pyrolyse et les voies de monomères biosourcés pour répondre aux préoccupations de durabilité et se différencier dans les négociations contractuelles. Les entrants perturbateurs se concentrent sur les grades de poudre pour fabrication additive et les filaments de niche pour l'impression 3D, où les acteurs traditionnels disposent d'une portée de distribution limitée. La propriété intellectuelle autour de la polymérisation en suspension et du frittage haute pureté reste un fossé concurrentiel solide, ralentissant la banalisation malgré les vents contraires réglementaires. Les vulnérabilités de la chaîne d'approvisionnement favorisent les acteurs intégrés. Ceux qui contrôlent les mines de fluorite et la capacité HF se couvrent contre les hausses des prix des matières premières, tandis que les transformateurs dépendants du HF marchand font face à la volatilité des coûts et aux réductions d'allocation occasionnelles. La main-d'œuvre qualifiée capable de manipuler des intermédiaires corrosifs et d'entretenir les fours à courroie de frittage reste également rare, renforçant les barrières pour les nouveaux entrants. Dans l'ensemble, la profondeur technologique, la sécurité des matières premières et la conformité réglementaire façonnent un champ concurrentiel où l'échelle et la spécialisation l'emportent sur la simple concurrence par les prix.

Leaders du secteur des fluoropolymères

The Chemours Company

Daikin Industries Ltd.

3M

Arkema

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Arkema a annoncé une expansion de 15 % de sa capacité de PVDF à son usine de Calvert City, dans le Kentucky, investissant 20 millions USD pour répondre à la demande croissante des batteries de véhicules électriques, des semi-conducteurs et des marchés des câbles, renforçant ainsi son leadership dans le secteur mondial des fluoropolymères. Le démarrage est prévu pour mi-2026.

- Mars 2024 : Kureha Corporation a annoncé sa décision d'abandonner un projet d'expansion de capacité pour le fluorure de polyvinylidène (PVDF) dans sa filiale en propriété exclusive, Kureha Changshu Fluoropolymer Co., Ltd. en Chine.

Périmètre du rapport sur le marché mondial des fluoropolymères

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industriel et la machinerie, et l'emballage sont couverts en tant que segments par secteur d'utilisation finale. L'éthylènetétrafluoroéthylène (ETFE), l'éthylène-propylène fluoré (FEP), le polytétrafluoroéthylène (PTFE), le polyfluorure de vinyle (PVF) et le fluorure de polyvinylidène (PVDF) sont couverts en tant que segments par type de sous-résine. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) |

| Polytétrafluoroéthylène (PTFE) |

| Polyfluorure de vinyle (PVF) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de sous-résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industriel et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) | |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres types de sous-résines | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industriel et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale considérés dans le cadre du marché des fluoropolymères.

- Résine - Dans le cadre de l'étude, les résines de fluoropolymères vierges telles que le polytétrafluoroéthylène, le fluorure de polyvinylidène, le polyfluorure de vinyle, l'éthylène-propylène fluoré, l'éthylènetétrafluoroéthylène, etc., sous leurs formes primaires, sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques ayant des propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre intégrées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Paillette | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants figurent le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériaux liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Il s'agit de polyamides synthétiques formant des fibres, mis en forme de fils et de monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement par des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères styréniques | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère styrénique est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement