Taille et part du marché européen des fluoropolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

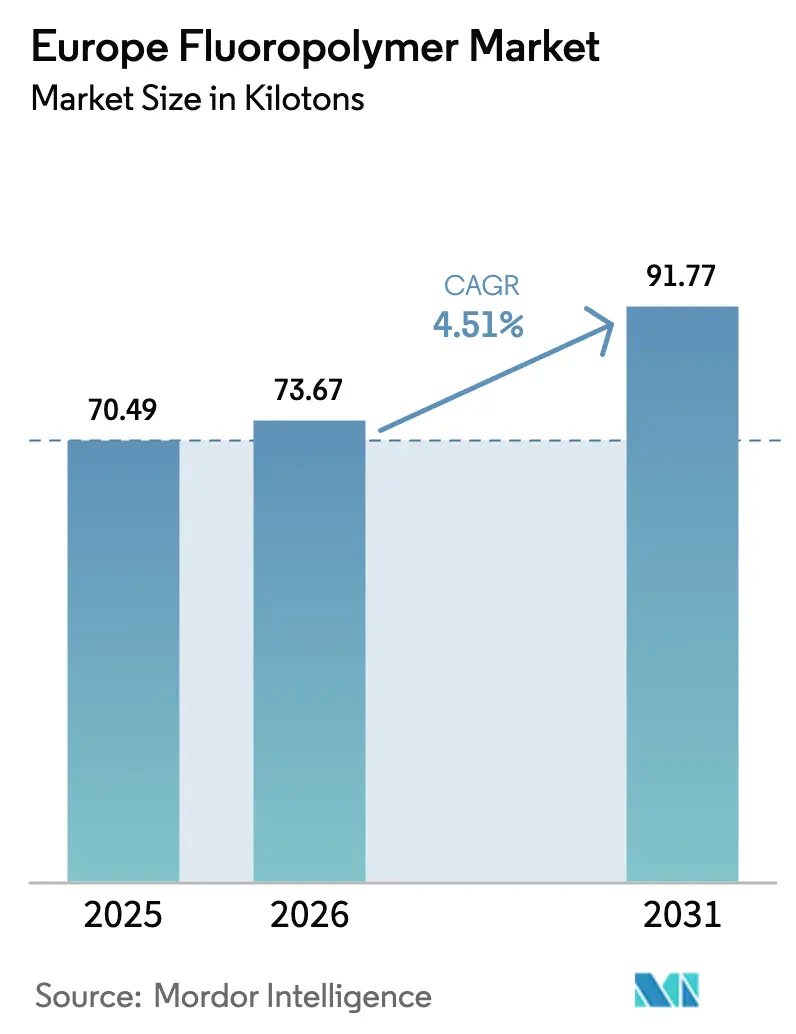

| Taille du marché de l'année de base (2025) | 70.49 kilotonnes |

| Volume du Marché (2026) | 73.67 kilotonnes |

| Volume du Marché (2031) | 91.77 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des fluoropolymères par Mordor Intelligence

La taille du marché européen des fluoropolymères était évaluée à 70,49 kilotonnes en 2025 et devrait progresser de 73,67 kilotonnes en 2026 pour atteindre 91,77 kilotonnes d'ici 2031, à un TCAC de 4,51 % durant la période de prévision (2026-2031). Le marché européen des fluoropolymères enregistre des gains de volume grâce aux batteries de véhicules électriques, aux électrolyseurs à hydrogène vert et aux infrastructures 5G, même si la réglementation PFAS se renforce dans l'ensemble de la région. La résilience de la demande découle de l'inertie chimique incomparable du matériau, de sa stabilité diélectrique et de sa large plage de températures de service, qui sont indispensables dans les systèmes de carburant automobile, les équipements de fabrication de semi-conducteurs et les équipements d'énergie renouvelable. Les producteurs continuent de faire évoluer leurs portefeuilles vers des grades de PVDF, FEP et ETFE éligibles aux exemptions d'usage essentiel, tout en sécurisant des voies de synthèse alternatives pour réduire les émissions. Le risque d'approvisionnement persiste néanmoins, car la disponibilité de la fluorine en tant que matière première reste volatile et parce que la définition élargie des PFAS par l'Agence européenne des produits chimiques pourrait ralentir les autorisations de nouvelles capacités. La dynamique concurrentielle favorise les fournisseurs verticalement intégrés, capables d'accorder des licences croisées sur les technologies, de s'intégrer en amont vers les matières premières et de co-développer des solutions de nouvelle génération avec les utilisateurs finals de rang 1.

Principaux enseignements du rapport

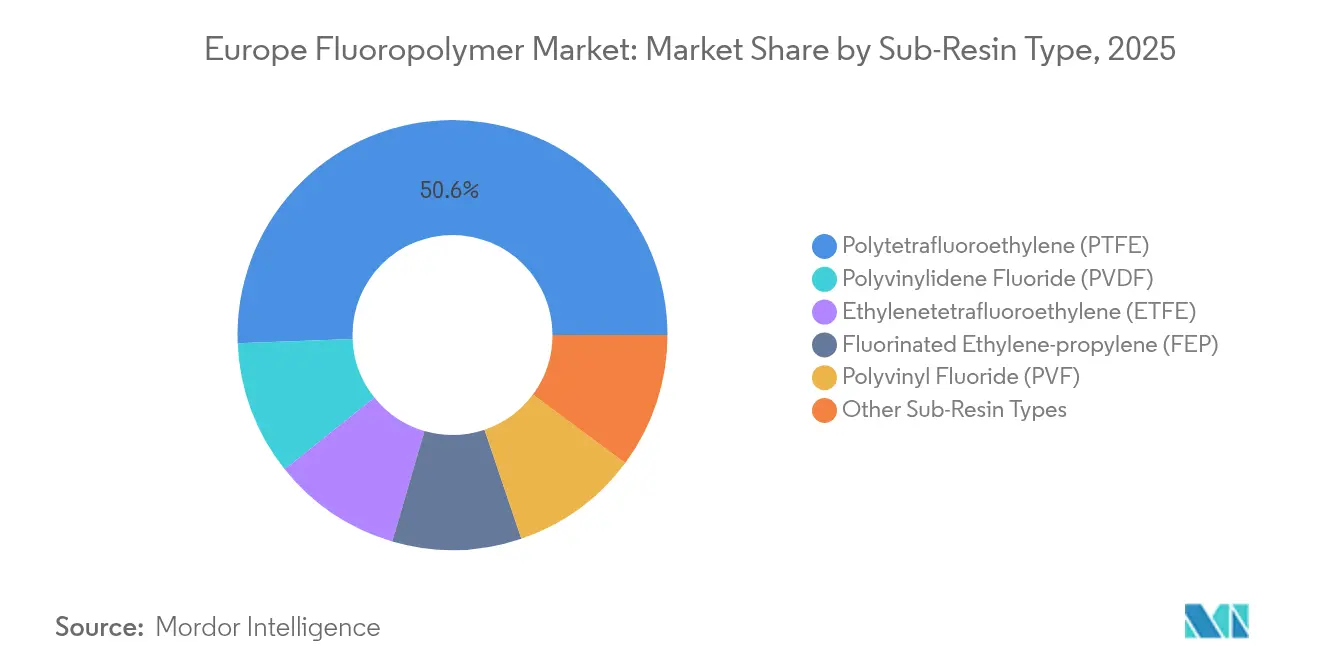

- Par type de sous-résine, le polytétrafluoroéthylène (PTFE) est en tête avec 50,62 % de la part du marché européen des fluoropolymères en 2025, tandis que le fluorure de polyvinylidène (PVDF) devrait afficher le TCAC le plus rapide, à 8,73 %, d'ici 2031.

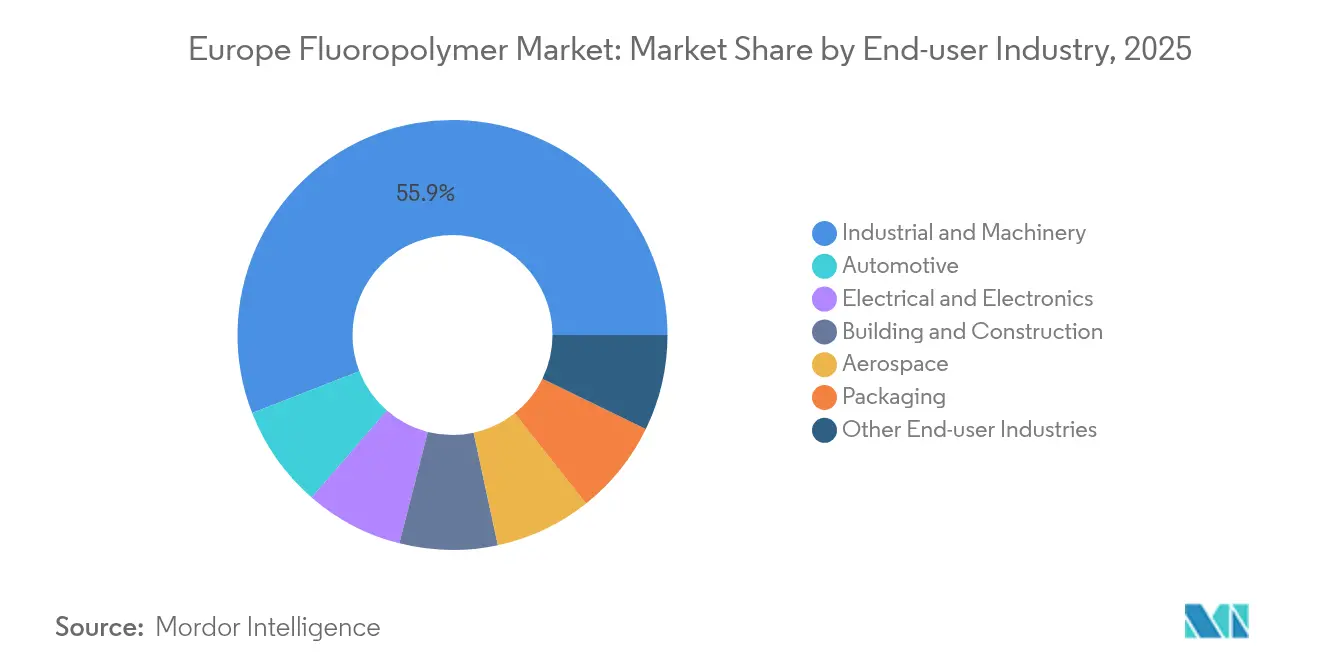

- Par secteur d'utilisation final, les applications industrielles et machines représentaient 55,35 % de la taille du marché européen des fluoropolymères en 2025 ; l'automobile progresse à un TCAC de 8,72 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 24,05 % de la part de revenus du marché européen des fluoropolymères en 2025 ; la France devrait se développer à un TCAC de 6,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des fluoropolymères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les normes strictes d'émission automobile de l'UE propulsent l'utilisation du PTFE dans les systèmes de carburant | +1.2% | Allemagne, France, Italie | Moyen terme (2 à 4 ans) |

| Les liants PVDF gagnent des parts dans les batteries Li-ion des véhicules électriques | +1.8% | Allemagne, France, régions nordiques | Long terme (≥ 4 ans) |

| Le déploiement de la 5G stimule le FEP/PTFE dans les câbles à haute fréquence | +0.9% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| L'allégement aérospatial stimule l'isolation des câbles en ETFE/FEP | +0.6% | France, Allemagne, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Les électrolyseurs à hydrogène vert nécessitent des joints en PVDF/PFA | +0.7% | Allemagne, Pays-Bas, régions nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les normes strictes d'émission automobile de l'UE propulsent l'utilisation du PTFE dans les systèmes de carburant

Les réglementations Euro 7 imposent une réduction des pertes par évaporation, incitant les constructeurs automobiles à spécifier des tuyaux chemisés en PTFE, des joints d'étanchéité et des composants de contrôle des vapeurs résistant aux biocarburants et aux mélanges hydrogène. Les constructeurs allemands adoptent ces pièces pour réduire les coûts de garantie, tandis que les fabricants de véhicules utilitaires visent des intervalles de service plus longs. Le marché européen des fluoropolymères en bénéficie, car le PTFE répond aux seuils de perméabilité, de température et de résistance chimique que les élastomères alternatifs ne peuvent égaler[1]Chemours, "Applications du PTFE et du PVDF dans les marchés de l'automobile et des batteries," chemours.com.

Les liants PVDF gagnent des parts dans les batteries Li-ion des véhicules électriques

Les gigafactories européennes nécessitent du PVDF de haute pureté pour lier les poudres de cathode sans compromettre la densité énergétique ni la durée de vie en cycle. Le PVDF de qualité batterie bénéficie d'une prime de prix, car les fabricants minimisent la présence de métaux traces susceptibles de provoquer une perte de capacité. L'expansion de Nafion basée en France assure l'approvisionnement local, et les fabricants de cellules allemands sécurisent des contrats pluriannuels pour se couvrir contre les risques d'approvisionnement en Asie. Le marché européen des fluoropolymères capte ainsi une croissance disproportionnée grâce à l'électrification de la mobilité.

Le déploiement de la 5G stimule le FEP/PTFE dans les câbles à haute fréquence

Les opérateurs télécom qui installent des liaisons à 28 GHz privilégient les diélectriques FEP et PTFE pour limiter les pertes d'insertion et l'infiltration d'humidité. Les câblistes tirent parti de l'aptitude à la transformation du FEP pour l'extrusion à paroi mince, tandis que le PTFE demeure la référence à faible perte dans les lignes d'alimentation d'antenne critiques. Les cycles de déploiement rapide libèrent une demande de rétrofit lors de la mise à niveau des sites 4G existants, permettant au marché européen des fluoropolymères de se diversifier au-delà des segments industriels traditionnels.

L'allégement aérospatial stimule l'isolation des câbles en ETFE/FEP

Airbus et sa chaîne d'approvisionnement poursuivent des réductions de masse dans les faisceaux de câblage, qui se traduisent directement par des économies de carburant. L'ETFE et le FEP permettent des parois d'isolation plus minces sans sacrifier la résistance à la perforation ni la résistance aux flammes. La stabilité aux rayonnements est un autre avantage pour le câblage avionique à haute altitude. À mesure que les aéronefs de nouvelle génération intègrent davantage de sous-systèmes électriques, les fils isolés aux fluoropolymères se multiplient dans les cellules, soutenant la croissance des volumes pour le marché européen des fluoropolymères.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement de la réglementation PFAS à l'échelle de l'UE | -1.4% | Ensemble de l'UE, notamment l'Allemagne et les Pays-Bas | Moyen terme (2 à 4 ans) |

| Volatilité des prix de la fluorine en tant que matière première | -0.8% | Chaîne d'approvisionnement mondiale, affecte les producteurs européens | Court terme (≤ 2 ans) |

| Tension sur l'approvisionnement en gaz fluoré en Europe | -0.6% | Centres de production en Allemagne, France et Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la réglementation PFAS à l'échelle de l'UE

La proposition de restriction universelle des PFAS contraint les fabricants à évaluer les autorisations de substances, à reformuler les produits et à investir dans des technologies de réduction des émissions. Les coûts de conformité augmentent à mesure que les protocoles de tests analytiques se renforcent. Certains États membres introduisent des calendriers accélérés, accroissant l'incertitude pour les décisions d'investissement. Bien que des exemptions d'usage essentiel restent envisageables, le marché européen des fluoropolymères doit naviguer dans un enchevêtrement de mesures nationales susceptibles de freiner la demande à court terme[2]Agence européenne des produits chimiques, "Proposition de restriction universelle des PFAS," echa.europa.eu.

Volatilité des prix de la fluorine en tant que matière première

Des perturbations de l'approvisionnement en Chine et des goulets d'étranglement logistiques au Mexique ont entraîné une hausse de plus de 5 % des prix de la fluorine fin 2024. Les transformateurs européens, dépendants des importations, ont absorbé une pression sur les marges, car les acheteurs en aval ont résisté à la répercussion des hausses de prix. Les stocks ont augmenté, immobilisant le fonds de roulement et réduisant la flexibilité de production. Une volatilité persistante menace les taux d'utilisation des capacités sur l'ensemble du marché européen des fluoropolymères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : la domination du PTFE face au défi du PVDF

Le PTFE détenait 50,62 % de la part du marché européen des fluoropolymères en 2025, soulignant son rôle ancré dans les joints de traitement chimique, les bancs de traitement humide pour semi-conducteurs et les joints haute température. Le PVDF, cependant, enregistre un TCAC de 8,73 %, porté par la demande en liants de cathode dans les usines de batteries européennes alors qu'elles visent une capacité combinée de plus de 400 GWh d'ici 2030. La taille du marché européen des fluoropolymères pour le PVDF devrait s'élargir, car les électrolyseurs à hydrogène vert et les feuilles de fond photovoltaïques spécifient également cette résine. Le FEP maintient des volumes stables d'isolation de câbles et de fils, tandis que l'ETFE, apprécié pour sa ténacité mécanique, se développe dans les faisceaux de câblage aérospatial et les membranes architecturales.

La pression réglementaire diverge les perspectives : les producteurs de PTFE investissent dans des systèmes de captage des émissions pour préserver les exemptions d'usage essentiel, tandis que le PVDF bénéficie d'une visibilité positive grâce aux incitations de la chaîne des batteries. Les copolymères de spécialité répondent à des besoins de niche dans les secteurs des semi-conducteurs et de l'aérospatiale où les grades conventionnels sont insuffisants. Les formulateurs européens explorent également des résines thermofusibles à chimie de fluoration partielle pour réduire la charge globale en PFAS. Ces innovations renforcent le marché européen des fluoropolymères contre le risque de substitution tout en s'alignant sur les objectifs climatiques et d'économie circulaire.

Par secteur d'utilisation final : la machinerie industrielle en tête malgré la progression de l'automobile

Les applications industrielles et machines représentaient 55,35 % de la taille du marché européen des fluoropolymères en 2025, grâce à leur utilisation établie dans les revêtements de pompes, les sièges de vannes et les équipements de fabrication de semi-conducteurs. Bon nombre de ces usages relèvent de classifications de services essentiels, les protégeant des interdictions générales sur les PFAS. La demande automobile, quant à elle, connaît la croissance la plus rapide, à un TCAC de 8,72 %, car les pièces de systèmes de carburant Euro 7, les modules de batteries pour véhicules électriques et les circuits de refroidissement pour l'électronique de puissance spécifient tous des fluoropolymères. Cette trajectoire est déterminante, car les volumes unitaires sont élevés et les cycles d'homologation des constructeurs automobiles fixent les choix de matériaux pour plusieurs années-modèles.

Les volumes aérospatiaux fluctuent avec les cadences de production, mais restent stratégiquement importants pour des applications à forte valeur ajoutée, telles que l'isolation des fils et les bagues d'étanchéité. L'utilisation dans le bâtiment et la construction fait face à des restrictions sur les membranes architecturales en façades extérieures, mais les revêtements résistants aux produits chimiques pour les toitures industrielles continuent de progresser. Les applications électroniques bénéficient des avancées en matière d'emballage et des mises à niveau des antennes 5G, tandis que les volumes d'emballage flexible diminuent à la suite de l'interdiction européenne des revêtements pour contact alimentaire contenant des PFAS. Dans l'ensemble, des piliers de demande diversifiés soutiennent le marché européen des fluoropolymères même si certains débouchés traditionnels se réduisent.

Analyse géographique

L'Allemagne ancre le marché européen des fluoropolymères avec une part de 24,05 % en 2025, soutenue par sa base de constructeurs automobiles, ses complexes chimiques le long du Rhin et ses usines de fabrication de semi-conducteurs de classe mondiale. Les producteurs allemands tirent parti des avantages de co-localisation pour approvisionner directement les fournisseurs de rang 1 en chemises de systèmes de carburant en PTFE et en suspension de liant PVDF. La stratégie hydrogène du pays accroît en outre le besoin en joints PVDF pour les électrolyseurs et les empilements de piles à combustible. Les universités techniques collaborent avec des consortiums industriels pour optimiser le recyclage des fluoropolymères et capturer les émissions.

La France, affichant un TCAC de 6,40 %, bénéficie de l'expansion de Nafion par Chemours et d'un pôle aérospatial centré sur Toulouse. La demande en isolation de fils progresse avec les montées en cadence d'Airbus, tandis que les acteurs chimiques intermédiaires développent une synthèse de PVDF à faibles émissions réduisant les rejets d'HF jusqu'à 35 %. La politique française canalise également des subventions vers des projets pilotes d'économie circulaire, renforçant la résilience locale en matière de matières premières. À mesure que les hubs d'hydrogène vert se développent à Dunkerque et en Normandie, les composants en PVDF et PFA sécurisent des contrats d'achat à long terme.

Le marché italien reste stable, les réparations d'équipements industriels et la production de petits moteurs absorbant des pièces en PTFE et en FEP, mais des coûts énergétiques élevés et des règles d'élimination des PFAS plus strictes tempèrent la croissance. Le Royaume-Uni navigue dans la divergence réglementaire post-Brexit tout en maintenant la demande en ETFE et FEP pour l'aérospatiale et le câblage des centres de données. Les États d'Europe de l'Est captent la relocalisation de la chaîne d'approvisionnement automobile, ce qui stimule la consommation régionale de PVDF et de PTFE. Les pays nordiques mènent les déploiements d'électrolyseurs, stimulant la demande en joints et membranes PVDF.

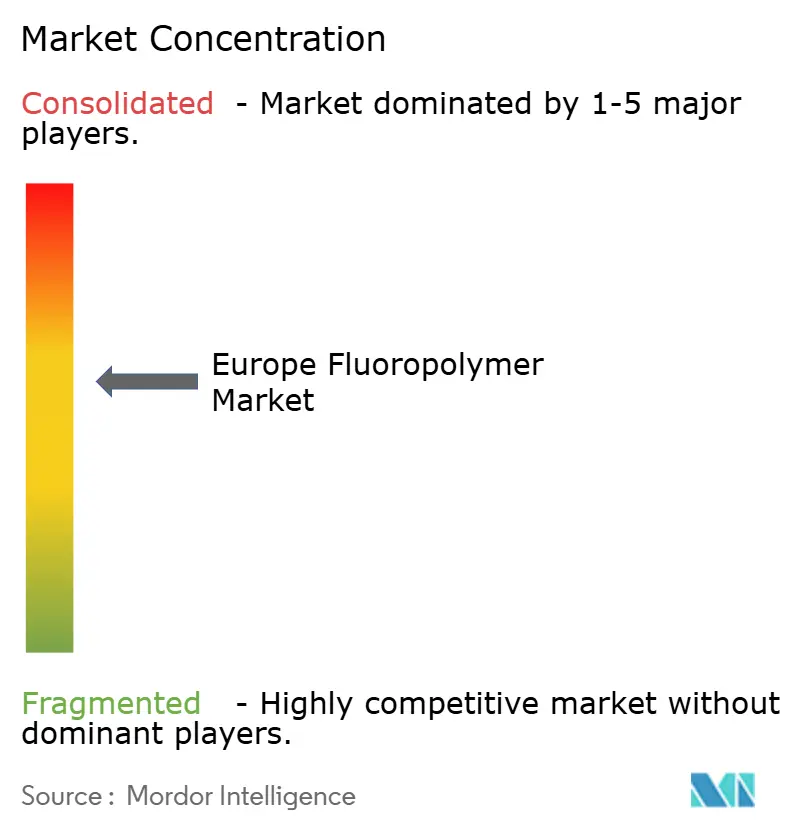

Paysage concurrentiel

Le marché européen des fluoropolymères est modérément concentré. 3M, Arkema et Chemours contrôlent collectivement des volumes significatifs grâce à des mines de fluorine captives, des usines d'HF intégrées et un savoir-faire propriétaire en polymérisation. Ces entreprises co-développent des grades adaptés à des applications spécifiques avec des clients des secteurs automobile, de l'énergie et de l'électronique, sécurisant des contrats pluriannuels qui soutiennent la récupération des dépenses en capital (Capex). Dans l'ensemble, des dépenses soutenues en R&D, l'intégration en amont et la co-création avec les clients positionnent les leaders du marché pour gérer le double défi de la réglementation et de l'évolution de la demande au sein du marché européen des fluoropolymères.

Leaders du secteur européen des fluoropolymères

3M

AGC Inc.

Arkema

Syensqo

The Chemours Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Syensqo a signé des contrats pluriannuels pour fournir son fluorure de polyvinylidène (PVDF) Solef de qualité batterie à des constructeurs automobiles et des fabricants de batteries. Les livraisons proviendront de l'usine avancée de Syensqo à Tavaux, en France, tirant parti de sa technologie PVDF en suspension.

- Juin 2024 : AGC Chemicals Europe, Ltd., filiale de AGC Inc., a fourni le film ETFE Fluon pour la façade de l'Allianz Arena à Munich, en Allemagne. Ce film résiste à la chaleur, aux produits chimiques et à diverses conditions météorologiques, permettant à la façade de l'Allianz Arena de rester intacte et fonctionnelle après des années d'exposition.

Périmètre du rapport sur le marché européen des fluoropolymères

Aérospatiale, Automobile, Bâtiment et construction, Électrique et électronique, Industrie et machines, Emballage sont couverts en tant que segments par secteur d'utilisation final. Éthylènetétrafluoroéthylène (ETFE), Éthylène-propylène fluoré (FEP), Polytétrafluoroéthylène (PTFE), Fluorure de polyvinyle (PVF), Fluorure de polyvinylidène (PVDF) sont couverts en tant que segments par type de sous-résine. France, Allemagne, Italie, Russie, Royaume-Uni sont couverts en tant que segments par pays.| Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de polyvinyle (PVF) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de sous-résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres secteurs d'utilisation final |

| France |

| Allemagne |

| Italie |

| Russie |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres types de sous-résines | |

| Par secteur d'utilisation final | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machines | |

| Emballage | |

| Autres secteurs d'utilisation final | |

| Par géographie | France |

| Allemagne | |

| Italie | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Secteur d'utilisation final - Bâtiment et construction, Emballage, Automobile, Aérospatiale, Industrie et machines, Électrique et électronique, et Autres sont les secteurs d'utilisation final considérés dans le cadre du marché des fluoropolymères.

- Résine - Dans le périmètre de l'étude, les résines fluoropolymères vierges telles que le polytétrafluoroéthylène, le fluorure de polyvinylidène, le fluorure de polyvinyle, l'éthylène-propylène fluoré, l'éthylènetétrafluoroéthylène, etc. sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que des engrenages, des roulements, des composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, constituant la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbure comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre aramide, qui était initialement une marque de Dupont pour la fibre aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, façonnés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un récipient en polytéréphtalate d'éthylène (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau souple lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données de marché, variables et recommandations des analystes sont validées grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement