Taille et Part du Marché des Dispositifs de Fluoroscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.65 Milliards de dollars |

| Taille du Marché (2030) | 7.14 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.79% CAGR |

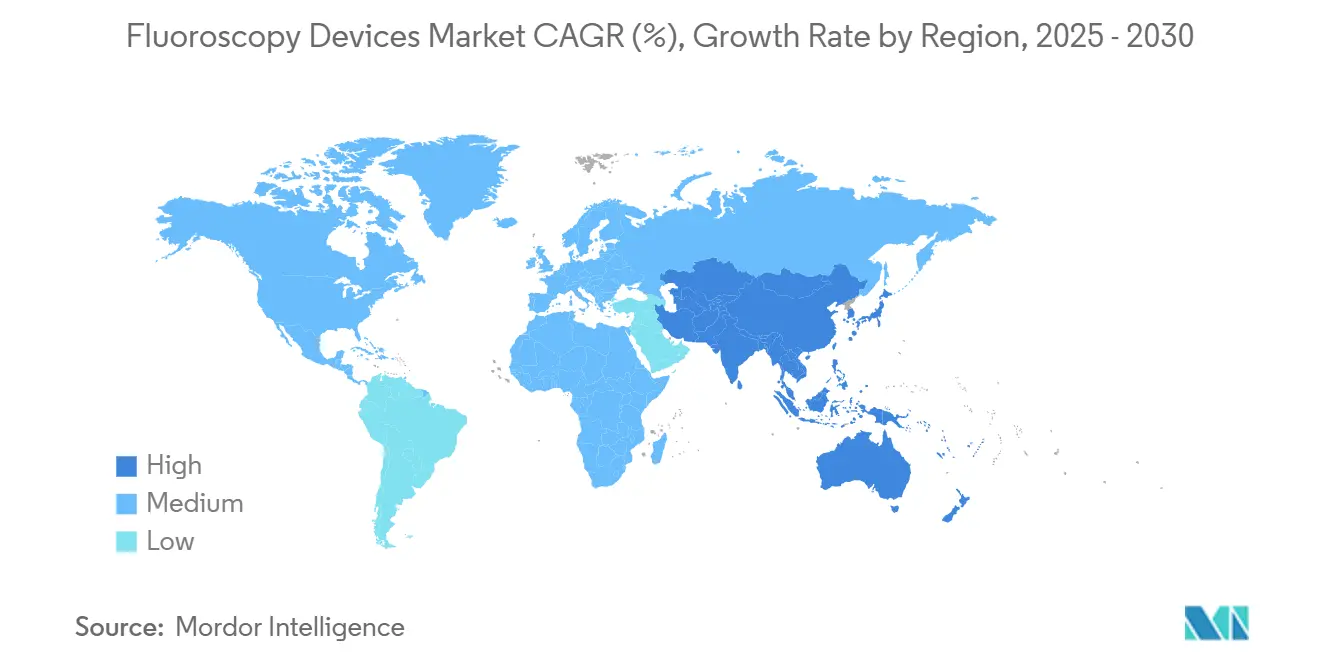

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

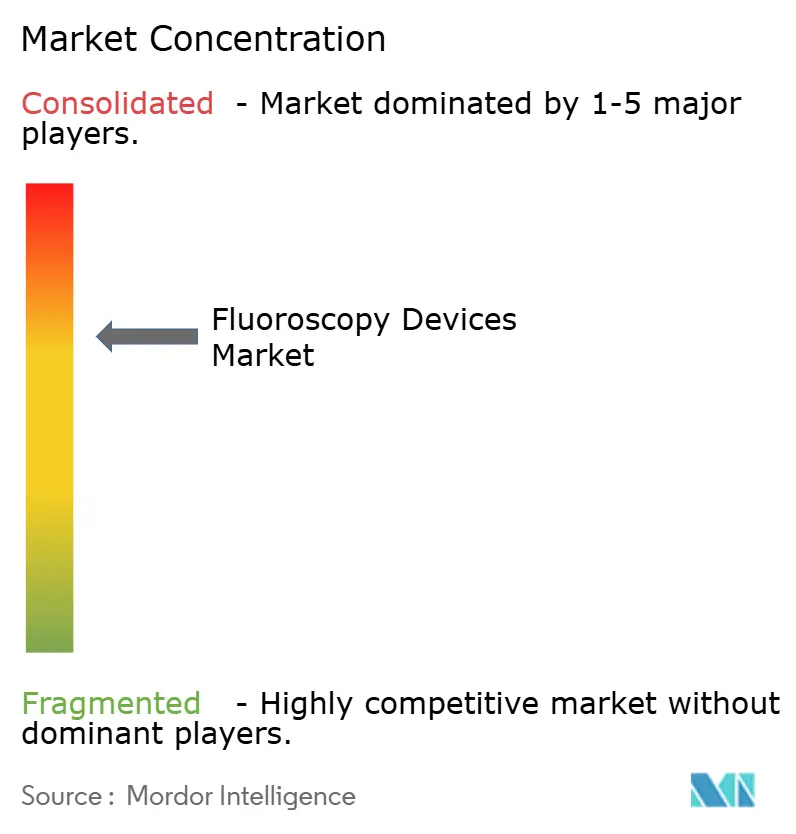

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Fluoroscopie par Mordor Intelligence

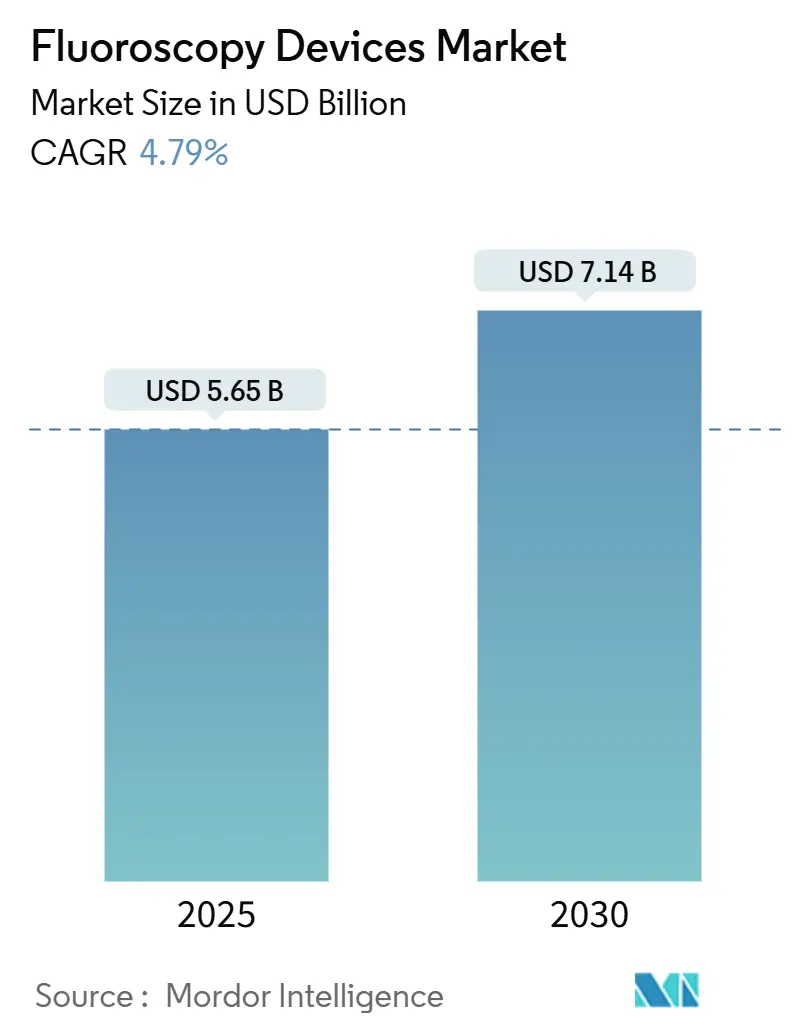

La taille du marché des dispositifs de fluoroscopie s'établit à 5,65 milliards USD en 2025 et devrait atteindre 7,14 milliards USD d'ici 2030, progressant à un TCAC de 4,79 % sur la période de prévision. Ce taux mesuré signale un paysage en maturation dans lequel les systèmes de santé privilégient les mises à niveau d'imagerie de précision plutôt qu'une expansion généralisée des capacités. L'intelligence artificielle (IA) intégrée dans les unités de nouvelle génération, le renforcement des réglementations mondiales sur la dose de rayonnement et la transition continue vers les soins ambulatoires soutiennent collectivement la demande. Dans le même temps, la sensibilité aux prix dans les économies émergentes, la pénurie croissante de techniciens et le contrôle accru de la sécurité radiologique tempèrent la croissance, façonnant un environnement concurrentiel dynamique mais équilibré. À mesure que les fournisseurs intègrent la navigation robotique et la connectivité en nuage, ils ouvrent des flux de revenus de services qui renforcent les ventes d'équipements à long terme, positionnant le marché des dispositifs de fluoroscopie pour une expansion régulière — et non explosive.

Principaux Enseignements du Rapport

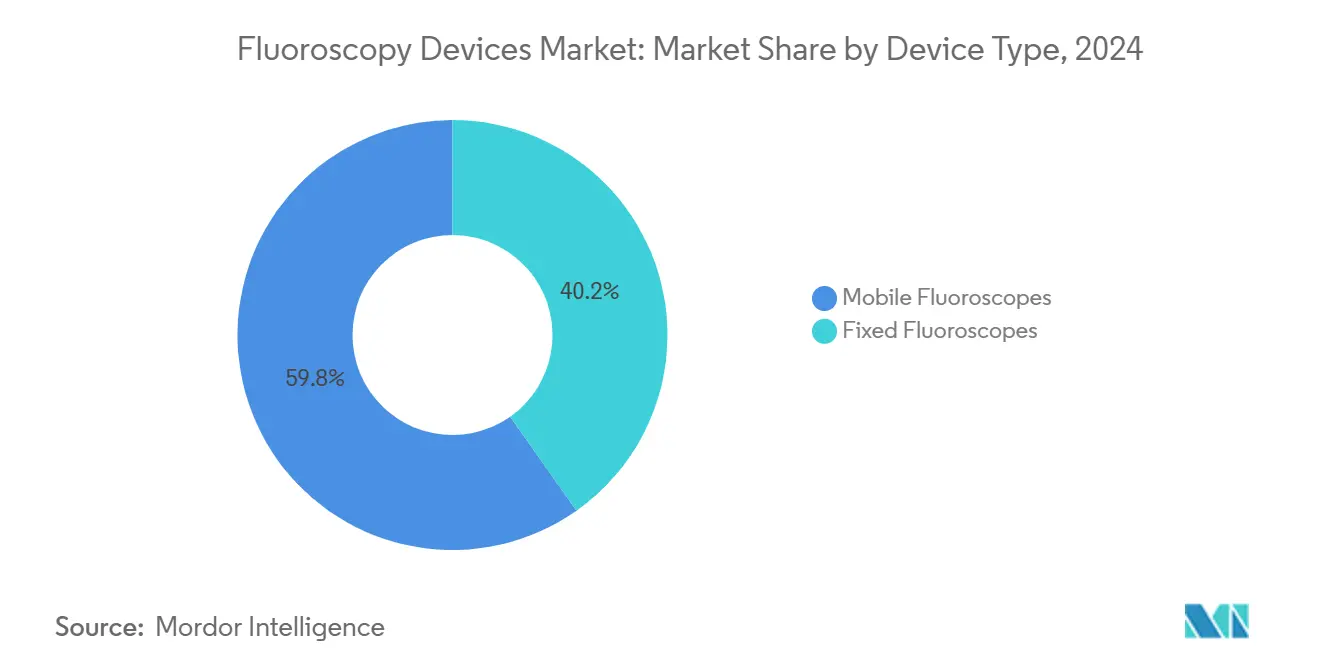

- Par type de dispositif, les systèmes mobiles représentaient 59,78 % de la part du marché des dispositifs de fluoroscopie en 2024, tout en affichant le TCAC le plus élevé à 5,01 % jusqu'en 2030.

- Par technologie, les plateformes numériques à panneau plat détenaient 74,36 % de la taille du marché des dispositifs de fluoroscopie en 2024 et devraient se développer à un TCAC de 5,34 % jusqu'en 2030.

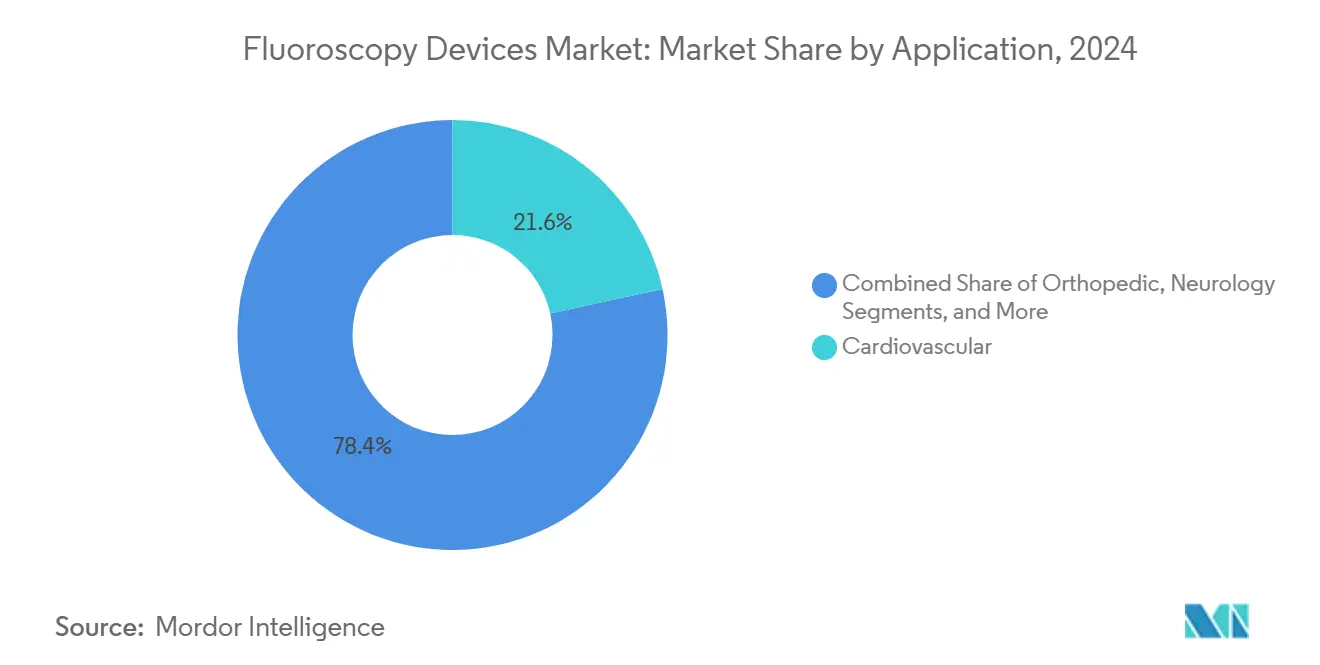

- Par application, la gestion de la douleur et les procédures traumatologiques ont progressé au TCAC le plus rapide de 5,86 %, tandis que l'imagerie cardiovasculaire a conservé la plus grande part de 21,57 % du marché des dispositifs de fluoroscopie en 2024.

- Par utilisateur final, les hôpitaux représentaient 63,56 % de la demande en 2024, mais les centres chirurgicaux ambulatoires soutiennent la croissance avec un TCAC de 5,78 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,12 % en 2024 ; l'Asie-Pacifique représente l'arène à la croissance la plus rapide avec un TCAC de 5,67 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Fluoroscopie

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de chirurgies mini-invasives | +1.2% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et charge croissante des maladies chroniques | +0.9% | Mondial ; Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Transition technologique vers les détecteurs à panneau plat | +0.8% | Mondial ; marchés développés | Court terme (≤ 2 ans) |

| Expansion des centres chirurgicaux ambulatoires | +0.7% | Amérique du Nord et Europe, APAC émergente | Moyen terme (2 à 4 ans) |

| Fluoroscopie 3D / hybride en salle d'opération assistée par IA | +0.6% | Amérique du Nord et Europe, APAC sélective | Moyen terme (2 à 4 ans) |

| Essor de l'imagerie des blessures sportives | +0.4% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Chirurgies Mini-Invasives

L'adoption élargie des procédures cardiaques et traumatologiques orthopédiques par cathéter remodèle les schémas d'utilisation des équipements sur le marché des dispositifs de fluoroscopie[1]Supports Marketing, "Portefeuille de Robotique Corindus," Corindus, corindus.com. Les hôpitaux, stimulés par les incitations des payeurs qui récompensent les séjours plus courts, se tournent vers le guidage fluoroscopique en temps réel pour réduire les temps de récupération. Les fournisseurs renforcent leurs portefeuilles avec une assistance robotique et une navigation assistée par IA, comme en témoigne l'acquisition de Corindus par Siemens Healthineers, qui ajoute une robotique de précision aux flux de travail fluoroscopiques. La parité de remboursement entre les établissements hospitaliers et ambulatoires accélère encore l'adoption. Collectivement, ces forces se traduisent par des cycles de remplacement d'équipements soutenus et des volumes de procédures plus élevés, soutenant la trajectoire d'expansion pluriannuelle du marché des dispositifs de fluoroscopie.

Vieillissement de la Population et Charge Croissante des Maladies Chroniques

Les affections liées à l'âge, telles que la coronaropathie et les troubles dégénératifs de la colonne vertébrale, augmentent l'utilisation per capita des thérapies guidées par fluoroscopie, en particulier en Asie-Pacifique et en Amérique du Nord[2]Données Medicare Partie B, "Résumé des Procédures Médecins/Fournisseurs 2024," Centres pour les Services Medicare et Medicaid, cms.gov. Les spécialistes de la gestion de la douleur s'appuient sur l'imagerie pour la vertébroplastie et les injections dans l'articulation sacro-iliaque, des procédures de plus en plus couvertes par Medicare Partie B. Les mises à niveau hospitalières financées par les gouvernements en Chine, en Inde et en Indonésie allouent des capitaux aux salles d'imagerie avancée pour faire face à la charge croissante des maladies chroniques. Ces fondamentaux démographiques créent un socle durable pour le marché des dispositifs de fluoroscopie, le protégeant des fluctuations macroéconomiques à court terme.

Transition Technologique vers les Systèmes à Détecteurs à Panneau Plat

Les hôpitaux accélèrent le remplacement des unités amplificatrices d'image obsolètes par des détecteurs numériques qui réduisent les doses de rayonnement jusqu'à 60 % tout en améliorant la résolution spatiale, conformément aux directives strictes de surveillance des doses de la FDA. Le cycle de mise à niveau augmente les prix de vente moyens, permettant aux fabricants d'élargir leurs marges brutes même si les volumes unitaires annuels croissent modestement. Les analyses en nuage et les superpositions d'IA ajoutent des opportunités de revenus logiciels après-vente. En conséquence, le marché des dispositifs de fluoroscopie connaît une croissance à la fois matérielle et de services récurrents, renforçant la rentabilité des fournisseurs.

Expansion des Centres Chirurgicaux Ambulatoires

La migration des cas peu complexes hors des hôpitaux, portée par les politiques publiques, alimente les commandes de fluoroscopes mobiles compacts optimisés pour les espaces restreints des centres chirurgicaux ambulatoires. Le Système de Paiement Prospectif Ambulatoire des Centres pour les Services Medicare et Medicaid des États-Unis rembourse de nombreux protocoles de gestion de la douleur guidés par fluoroscopie à parité avec les taux ambulatoires hospitaliers, supprimant les obstacles financiers. Les fournisseurs répondent avec des arceaux en C alimentés par batterie offrant des démarrages rapides et des paramètres de dose assistés par IA. Les payeurs cherchant à maîtriser l'inflation des coûts, les centres chirurgicaux ambulatoires resteront un puissant catalyseur de croissance pour le marché des dispositifs de fluoroscopie à moyen terme.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations liées à l'exposition aux rayonnements et à la sécurité | -0.8% | Mondial ; application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Coûts d'investissement et de cycle de vie élevés | -0.6% | Mondial ; particulièrement aigu dans les régions émergentes | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens formés à la fluoroscopie | -0.5% | Régions en développement | Moyen terme (2 à 4 ans) |

| Substitution de modalité par l'échographie et la tomodensitométrie peropératoire | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à l'Exposition aux Rayonnements et à la Sécurité

La sensibilisation accrue du public et l'évolution des réglementations étatiques imposent des heures de formation continue et des journaux stricts de suivi des doses pour les techniciens, augmentant la charge de conformité pour les prestataires. Bien que les détecteurs avancés atténuent l'exposition, les établissements de plus petite taille peuvent retarder les mises à niveau dans l'attente de clarifications sur les règles à long terme. La pénurie persistante de techniciens aggrave les goulots d'étranglement dans la planification, limitant les volumes de procédures et freinant légèrement la trajectoire à court terme du marché des dispositifs de fluoroscopie.

Coûts d'Investissement et de Cycle de Vie Élevés

Les salles à panneau plat haut de gamme peuvent dépasser 750 000 USD, avec des contrats de service annuels ajoutant 8 % à 10 % du prix d'achat. Les hôpitaux des marchés émergents, qui font encore face à des pénuries d'imagerie de base, peinent à justifier de telles dépenses. Les canaux de location et d'équipements reconditionnés comblent partiellement l'écart, mais compriment les marges des fabricants. Par conséquent, les obstacles liés aux coûts freinent la pénétration du secteur des dispositifs de fluoroscopie dans les zones géographiques à faibles revenus, réduisant les prévisions de TCAC d'environ 0,6 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Systèmes Mobiles Pilotent l'Évolution du Marché

Les fluoroscopes mobiles ont sécurisé 59,78 % de la part du marché des dispositifs de fluoroscopie en 2024, et la taille du marché des dispositifs de fluoroscopie spécifique à ce segment devrait croître à un TCAC de 5,01 % jusqu'en 2030. Les hôpitaux privilégient les arceaux en C mobiles de grande taille pour les procédures traumatologiques et vasculaires, tandis que les mini-arceaux en C prospèrent dans les cliniques orthopédiques ambulatoires. Les protocoles de contrôle des infections de l'ère pandémique ont encore souligné la valeur de l'imagerie portable qui limite les déplacements des patients.

Les responsables de blocs opératoires apprécient les nouvelles batteries lithium-ion offrant une autonomie de 8 heures et un transfert d'images sans fil, des caractéristiques qui s'alignent sur les impératifs de débit des centres chirurgicaux ambulatoires. Les fournisseurs proposent des modules complémentaires d'optimisation des doses assistés par IA, atténuant les appréhensions liées aux rayonnements parmi le personnel chirurgical. L'aspect mobilité devenant synonyme de flexibilité, le sous-segment mobile continuera d'ancrer la dynamique globale du marché des dispositifs de fluoroscopie.

Par Technologie : La Domination des Panneaux Plats Redéfinit les Normes du Secteur

Les détecteurs à panneau plat représentaient 74,36 % du marché mondial des dispositifs de fluoroscopie en 2024 et sont en bonne voie pour un TCAC de 5,34 %, renforçant leur rôle de norme de facto. Les amplificateurs d'image subsistent principalement dans les établissements à faibles revenus ou de soins secondaires, où la rareté du capital prime sur la qualité de l'image.

Les plateformes numériques s'intègrent parfaitement aux systèmes d'archivage et de communication des images (PACS) et aux systèmes d'information hospitaliers, permettant des améliorations de flux de travail pilotées par l'analyse. Les offres de logiciels en tant que service pour la détection de lésions guidée par IA et les rapports automatisés créent des revenus récurrents après-vente. Compte tenu de leurs performances supérieures et de leur conformité réglementaire, les systèmes à panneau plat capteront une part encore plus grande du marché des dispositifs de fluoroscopie au cours de la décennie.

Par Application : La Gestion de la Douleur Émerge comme Leader de Croissance

L'imagerie cardiovasculaire a conservé une part de 21,57 % du marché des dispositifs de fluoroscopie en 2024, mais les cas de gestion de la douleur et de traumatologie se développent le plus rapidement à un TCAC de 5,86 %. La vertébroplastie, les injections sacro-iliaques et la stimulation de la moelle épinière migrent de plus en plus vers les centres chirurgicaux ambulatoires, stimulant les expéditions d'unités.

Les payeurs commerciaux remboursent bon nombre de ces procédures dans le cadre de modèles de paiement groupé, récompensant les établissements qui emploient des protocoles de réduction des doses. Les programmes de médecine sportive en Asie et au Moyen-Orient ajoutent un volume incrémental, faisant de la gestion de la douleur un nœud de croissance essentiel dans les perspectives de taille du marché des dispositifs de fluoroscopie au sens large.

Par Utilisateur Final : Les Centres Ambulatoires Accélèrent la Transformation du Marché

Les hôpitaux ont généré 63,56 % des revenus de 2024, mais les centres chirurgicaux ambulatoires mènent la croissance à un TCAC de 5,78 %, reflétant un pivot structurel vers la chirurgie ambulatoire. Les systèmes hospitaliers fournissent souvent des capitaux et une expertise en dotation en personnel aux réseaux de centres chirurgicaux ambulatoires en coentreprise, accélérant la standardisation des équipements autour des fluoroscopes mobiles.

Les administrateurs de centres chirurgicaux ambulatoires valorisent les empreintes compactes et les rotations rapides, orientant les achats vers des systèmes de gamme intermédiaire avec des préréglages de collimation automatisés. Ces dynamiques garantissent que le marché des dispositifs de fluoroscopie s'orientera de plus en plus vers des modèles de soins décentralisés sans éroder totalement la demande hospitalière pour des salles à haute capacité.

Analyse Géographique

La taille du marché des dispositifs de fluoroscopie en Amérique du Nord a atteint 2,21 milliards USD en 2024, représentant 39,12 % de la part mondiale. La clarté réglementaire portée par la FDA dans la région raccourcit les cycles de lancement de produits, tandis que la certitude de paiement sous Medicare maintient les volumes de procédures stables. Les programmes de certification des techniciens imposés par les États élèvent la demande pour des systèmes optimisés en termes de dose qui simplifient la conformité. Le déploiement continu de salles d'opération hybrides soutient la demande de remplacement malgré une base installée mature.

L'Asie-Pacifique enregistrera un TCAC de 5,67 %, la trajectoire la plus rapide au monde[3]Blog Perspectives, "Flux de Capitaux dans l'Immobilier de Santé Mondial 2024," Healthcare Real Estate Advisors, healthcarerealestateadvisors.com. D'importants investissements gouvernementaux dans les infrastructures — totalisant plus de 200 milliards USD — financent la construction de centres oncologiques et traumatologiques équipés de salles d'imagerie avancée. La reprise post-2023 de la Chine et l'expansion des chaînes d'hôpitaux privés en Inde soutiennent conjointement des pipelines d'équipements pluriannuels. Les incitations à la fabrication locale en Chine et au Japon visent à raccourcir les délais de livraison et à modérer les coûts d'importation, catalysant davantage la pénétration du marché des dispositifs de fluoroscopie.

Les normes strictes de sécurité radiologique EN ISO imposent des mises à niveau régulières des systèmes, maintenant l'âge moyen du parc en dessous de 6 ans. Les contrats de service gérés par les fournisseurs dominent les achats, offrant une prévisibilité budgétaire aux fiducies hospitalières publiques. Bien que la croissance soit inférieure à celle de l'Asie-Pacifique, l'accent mis par l'Europe sur la qualité des résultats garantit une demande soutenue pour les systèmes à panneau plat haut de gamme, préservant sa pertinence stratégique au sein du marché mondial des dispositifs de fluoroscopie.

Paysage Concurrentiel

L'intensité concurrentielle est modérée, les cinq fournisseurs les plus importants contrôlant près de 62 % des revenus de 2024. Siemens Healthineers a enregistré 5,4 milliards EUR de revenus d'imagerie au troisième trimestre 2024, en hausse de 4,8 % en glissement annuel, et continue d'intégrer des modules d'IA issus de son acquisition de Corindus dans ses gammes de fluoroscopie phares. La scission de GE HealthCare en 2023 a affiné son orientation en matière d'allocation de capital, se traduisant par une accélération de la R&D sur la miniaturisation des détecteurs et l'analyse en nuage. Philips fait progresser sa plateforme Azurion via des mises à jour logicielles d'IA itératives, ciblant une utilisation réduite des agents de contraste.

Les spécialistes régionaux poursuivent des stratégies de consolidation de niche. RadNet a consacré plus de 54 millions USD depuis 2024 à l'acquisition de centres d'imagerie qui alimentent les revenus d'abonnement aux équipements[4]Salle de Presse, "Radon Medical Finalise l'Acquisition d'Alpha Imaging," Radon Medical, radonmedical.com. L'acquisition d'Alpha Imaging par Radon Medical en 2024 a étendu les réseaux de distribution en Turquie et en Europe de l'Est, signalant une intégration horizontale continue parmi les acteurs de niveau intermédiaire. La concurrence par les prix reste limitée aux modèles d'amplificateurs d'image d'entrée de gamme, tandis que les salles à panneau plat haut de gamme se concurrencent principalement sur la profondeur des fonctionnalités d'IA et les garanties de disponibilité des services. Ces dynamiques façonnent collectivement un secteur des dispositifs de fluoroscopie qui équilibre innovation et tarification disciplinée.

Leaders du Secteur des Dispositifs de Fluoroscopie

Canon Medical Systems Corporation

Hitachi Medical Systems

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : BHM Group a finalisé la prise de contrôle de PROTEC, ajoutant une expertise en ingénierie allemande à sa gamme de fluoroscopie.

- Janvier 2025 : GE HealthCare a finalisé sa scission de General Electric, permettant un investissement ciblé dans la fluoroscopie et le diagnostic assisté par IA.

- Octobre 2024 : Radon Medical a acquis Alpha Imaging, renforçant son portefeuille d'équipements et sa portée géographique sur les marchés européens émergents.

- Septembre 2024 : RadNet a finalisé des acquisitions dépassant 54 millions USD pour étendre son réseau d'imagerie ambulatoire et renforcer sa capacité en fluoroscopie.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Fluoroscopie

Selon le périmètre du rapport, la fluoroscopie est une technique d'imagerie qui utilise des rayons X pour produire des images en temps réel des organes internes. Contrairement aux images radiographiques, qui sont des images fixes sur film, la fluoroscopie produit des images animées en direct des organes internes, visibles à l'œil nu sur un moniteur numérique. Un fluoroscope typique comprend quatre composants : une source de rayons X, un amplificateur d'image à rayons X, un système d'imagerie et un poste de travail. Un arceau en C est un amplificateur d'image à rayons X. Il s'agit d'un bras métallique en forme de C avec une source de rayons X fixée à une extrémité et un amplificateur d'image à rayons X fixé à l'autre.

Le marché des dispositifs de fluoroscopie est segmenté par type de dispositif (fluoroscopes fixes et fluoroscopes mobiles), application (orthopédique, cardiovasculaire, gestion de la douleur et traumatologie, neurologie, gastro-intestinal, urologie et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Fluoroscopes Fixes | |

| Fluoroscopes Mobiles | Fluoroscopes de Grande Taille |

| Mini Fluoroscopes |

| Systèmes Numériques à Panneau Plat |

| Systèmes à Amplificateur d'Image |

| Orthopédique |

| Cardiovasculaire |

| Gestion de la Douleur et Traumatologie |

| Neurologie |

| Gastro-intestinal |

| Urologie |

| Autres Applications |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Centres d'Imagerie Diagnostique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Fluoroscopes Fixes | |

| Fluoroscopes Mobiles | Fluoroscopes de Grande Taille | |

| Mini Fluoroscopes | ||

| Par Technologie | Systèmes Numériques à Panneau Plat | |

| Systèmes à Amplificateur d'Image | ||

| Par Application | Orthopédique | |

| Cardiovasculaire | ||

| Gestion de la Douleur et Traumatologie | ||

| Neurologie | ||

| Gastro-intestinal | ||

| Urologie | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Centres d'Imagerie Diagnostique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs de fluoroscopie en 2025 ?

La taille du marché des dispositifs de fluoroscopie s'élève à 5,65 milliards USD en 2025 et est en bonne voie pour atteindre 7,14 milliards USD d'ici 2030.

Quelle catégorie de dispositifs se développe le plus rapidement ?

Les fluoroscopes mobiles croissent à un TCAC de 5,01 % en raison de leur polyvalence dans les environnements chirurgicaux et d'urgence.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 5,67 % grâce à d'importants investissements dans les infrastructures de santé et à la charge croissante des maladies chroniques.

Comment les centres chirurgicaux ambulatoires influencent-ils la demande ?

Des remboursements favorables et la préférence des patients pour les soins ambulatoires soutiennent un TCAC de 5,78 % pour les achats de systèmes compacts et mobiles par les centres chirurgicaux ambulatoires.

Quelle tendance technologique domine les nouvelles installations ?

Les détecteurs numériques à panneau plat — représentant déjà 74,36 % des expéditions de 2024 — supplantent les unités amplificatrices d'image car ils réduisent l'exposition aux rayonnements et s'intègrent parfaitement aux logiciels d'IA.

Qui sont les principaux fournisseurs dans ce domaine ?

Siemens Healthineers, GE HealthCare et Philips dominent le secteur, contrôlant ensemble la majeure partie des revenus du segment haut de gamme et pilotant l'innovation centrée sur l'IA.

Dernière mise à jour de la page le: