Taille et part du marché du phosphate de triphényle butylé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.61 Millions de dollars américains |

| Taille du Marché (2031) | 35.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

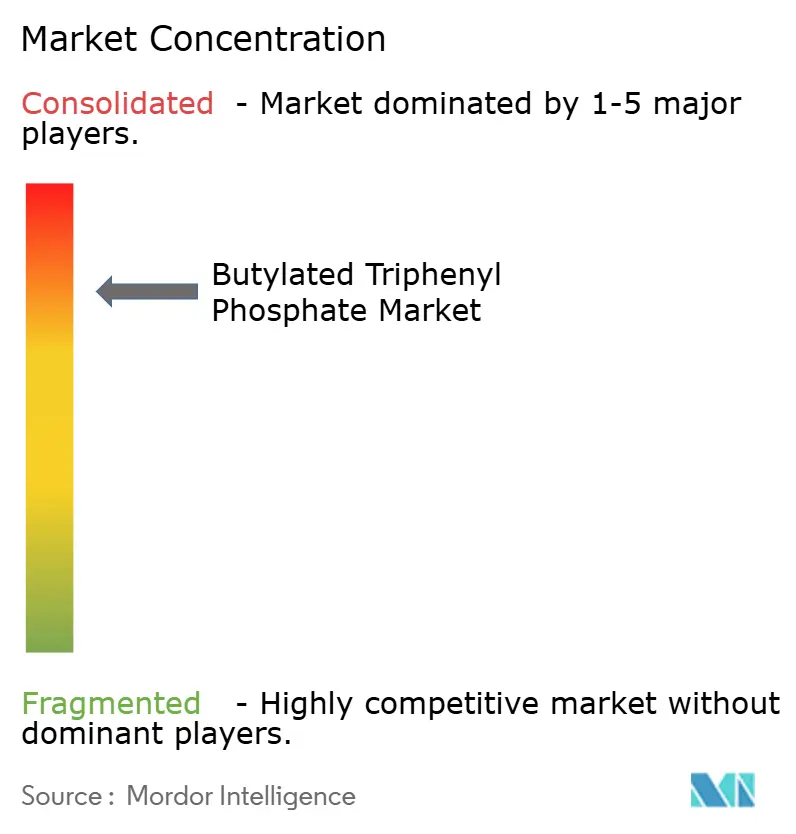

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du phosphate de triphényle butylé par Mordor Intelligence

La taille du marché du phosphate de triphényle butylé devrait passer de 28,61 millions USD en 2025 à 29,61 millions USD en 2026 et est prévue pour atteindre 35,15 millions USD d'ici 2031 à un TCAC de 3,49 % sur la période 2026-2031. La demande est en hausse car les régulateurs en Amérique du Nord et en Europe éliminent progressivement les retardateurs de flamme halogénés, tandis que les utilisateurs industriels recherchent des additifs plus sûrs offrant toujours une stabilité thermique élevée. Les fluctuations des prix des matières premières du phénol et de l'oxychlorure de phosphore continuent de comprimer les marges, mais les fabricants investissent dans l'efficacité des procédés et l'intégration en amont pour préserver la rentabilité. L'Asie-Pacifique conserve une position d'approvisionnement dominante grâce à une base de matières premières intégrée, et les producteurs au Japon et en Corée du Sud augmentent leurs capacités pour servir les secteurs aérospatial et électronique haut de gamme. L'intérêt croissant pour les chimies de batteries lithium-ion sûres a ouvert un créneau en pleine expansion qui récompense les fournisseurs capables de répondre à la fois aux objectifs de sécurité et de performance électrochimique. La consolidation, comme l'acquisition de Chemtura par LANXESS, montre que le marché du phosphate de triphényle butylé évolue vers une concurrence axée sur l'échelle, même si des start-ups explorent des voies biosourcées.

Principaux enseignements du rapport

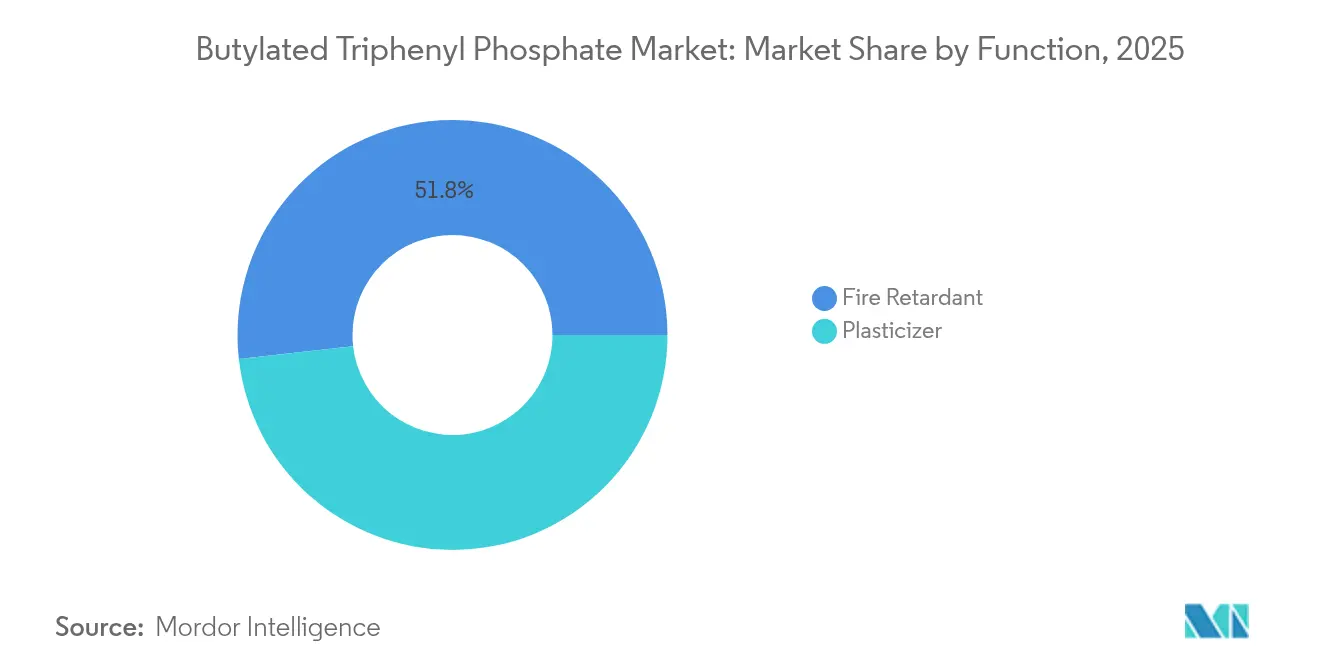

- Par fonction, les retardateurs de flamme ont dominé avec une part de revenus de 51,78 % en 2025, tandis que les additifs lubrifiants et hydrauliques devraient afficher le TCAC le plus rapide de 4,84 % jusqu'en 2031.

- Par application, les composés et résines de PVC représentaient 39,10 % de la part du marché du phosphate de triphényle butylé en 2025 ; le photovoltaïque et le stockage d'énergie devraient croître à un TCAC de 5,23 % jusqu'en 2031.

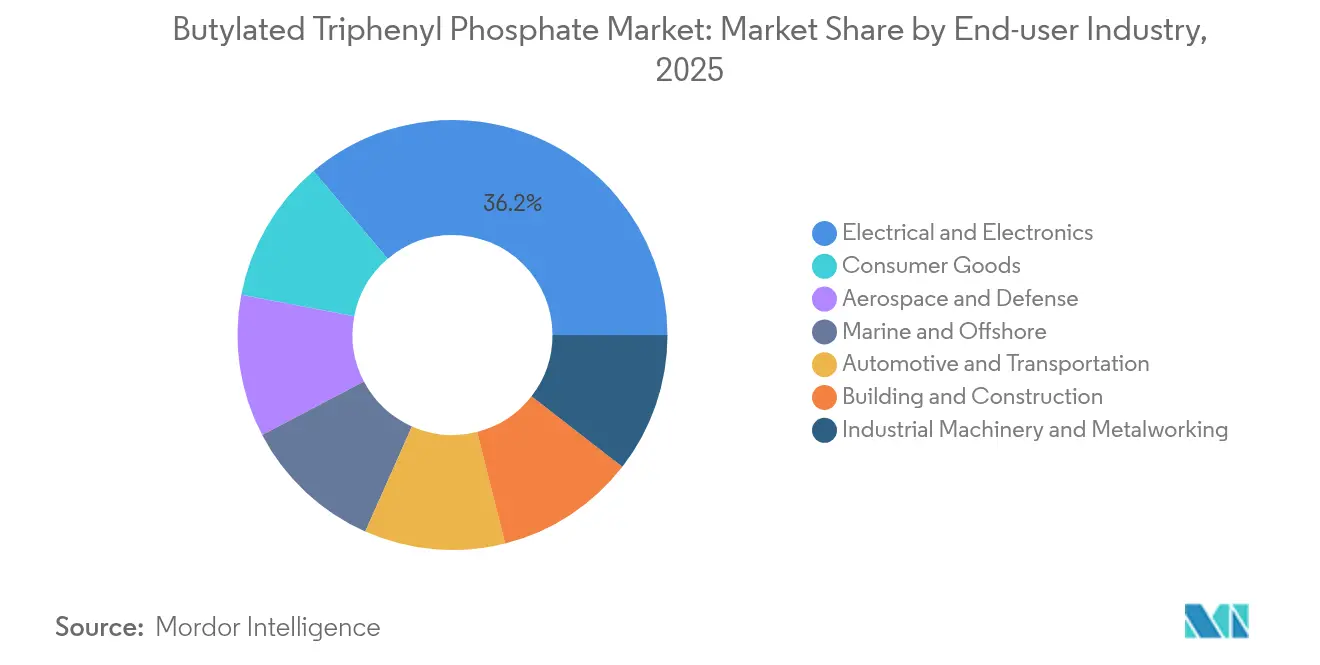

- Par secteur d'utilisation finale, l'électrique et l'électronique dominaient avec une part de 36,20 % en 2025, tandis que l'aérospatiale et la défense devraient enregistrer le TCAC le plus élevé de 5,42 % jusqu'en 2031.

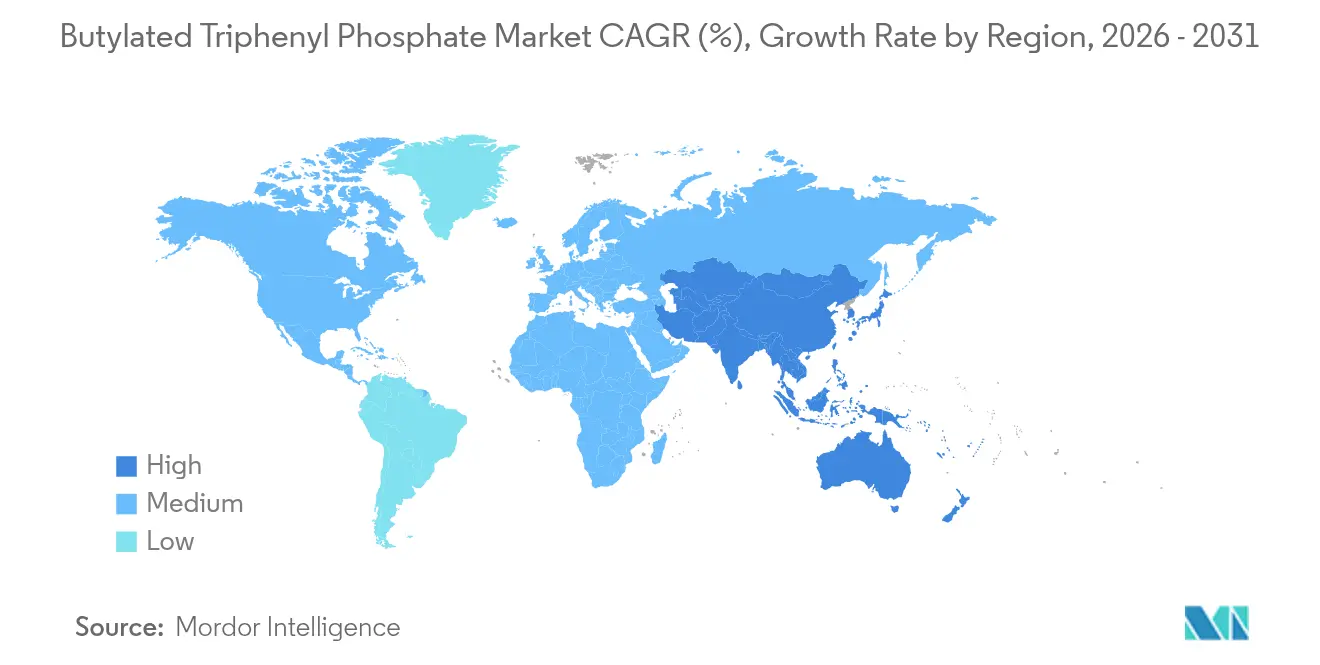

- Par géographie, l'Asie-Pacifique détenait 38,10 % de la taille du marché du phosphate de triphényle butylé en 2025, et la région devrait se développer à un TCAC de 4,10 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du phosphate de triphényle butylé

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Élimination progressive réglementaire des retardateurs de flamme halogénés | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante de lubrifiants et de fluides hydrauliques résistants au feu | +0.8% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance rapide du PVC souple dans la construction et les câbles électriques | +0.6% | Asie-Pacifique, marchés émergents du Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption axée sur la sécurité dans les intérieurs automobiles et aérospatiaux | +0.5% | Mondial, avec une concentration dans les pôles automobiles | Court terme (≤ 2 ans) |

| Adoption dans les électrolytes de batteries Li-ion haute tension | +0.4% | Centres de fabrication APAC, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élimination progressive réglementaire des retardateurs de flamme halogénés

Des interdictions complètes imposent désormais des délais de conformité stricts dans plusieurs juridictions. La restriction de l'État de New York sur les retardateurs de flamme dans les meubles et les écrans électroniques est entrée en vigueur en décembre 2024, tandis que l'Agence de protection de l'environnement des États-Unis a mis à jour sa règle sur les produits chimiques persistants, bioaccumulables et toxiques en novembre 2024 pour restreindre le décabromodiphényléther et les composés associés[1]Agence de protection de l'environnement des États-Unis, « Règle finale pour gérer les produits chimiques persistants, bioaccumulables et toxiques », epa.gov. Le Canada a ajouté d'autres substances à sa liste de substances toxiques de l'annexe 1 en février 2025, intensifiant la pression de reformulation. Alors que les fabricants repensent simultanément leurs gammes de produits dans plusieurs régions, des pics de demande à court terme émergent pour des alternatives organophosphorées conformes. Les fabricants d'électronique et de meubles font face aux délais les plus urgents, tandis que les utilisateurs industriels bénéficient encore de fenêtres de transition plus longues qui répartissent les achats sur plusieurs années. Les entreprises capables de garantir une qualité et une documentation constantes obtiennent le statut de fournisseur privilégié.

Demande croissante de lubrifiants et de fluides hydrauliques résistants au feu

Les machines à haute température dans la métallurgie, l'exploitation minière et les plateformes offshore spécifient de plus en plus des lubrifiants retardateurs de flamme pour réduire les coûts d'assurance et satisfaire à des audits de sécurité plus stricts. Le dépôt SEC 2024 de Perimeter Solutions a souligné le rôle du pentasulfure de phosphore dans les additifs anti-usure qui augmentent les points d'éclair des lubrifiants. Les aciéries et les chantiers navals asiatiques sont des adopteurs majeurs en raison des espaces confinés qui amplifient le risque d'incendie. Bien que les prix élevés ralentissent l'adoption dans les segments sensibles aux coûts, les acheteurs citent la réduction des temps d'arrêt et la conformité réglementaire comme des avantages convaincants. Les fournisseurs qui fournissent des données de test internes et un support technique rapide raccourcissent les cycles de qualification des clients. La croissance à long terme devrait s'aligner sur le déploiement des centrales d'énergie renouvelable, qui fonctionnent à des températures de fonctionnement élevées.

Croissance rapide du PVC souple dans la construction et les câbles électriques

Les investissements dans les infrastructures urbaines en Chine, en Inde et en Asie du Sud-Est alimentent une consommation robuste de feuilles, conduits et câbles en PVC retardés à la flamme. Des études montrent que des charges optimisées de phosphate de triphényle butylé poussent l'indice d'oxygène limite du PVC au-dessus de 50 %, doublant la résistance au feu sans compromettre la résistance à la traction. Les certifications de construction écologique favorisent désormais les matériaux sans halogène, incitant les formulateurs à affiner les formulations équilibrant le coût et les nouvelles exigences de sécurité. Les câbles et fils électriques restent le sous-segment le plus rapide, car les bâtiments intelligents et les installations renouvelables exigent des normes strictes en matière de flamme et de fumée. Pourtant, la complexité de la formulation ajoute des coûts de recherche et développement et allonge les lancements de produits, ce qui incite les utilisateurs finaux à conclure des contrats d'approvisionnement pluriannuels une fois la validation terminée.

Adoption axée sur la sécurité dans les intérieurs automobiles et aérospatiaux

Les intérieurs de véhicules, en particulier dans les modèles électriques, présentent de nouveaux profils thermiques qui suscitent des inquiétudes quant aux incendies en habitacle. Les ONG de consommateurs soulignent que de nombreuses voitures contiennent encore des retardateurs de flamme cancérigènes, encourageant les constructeurs automobiles à se tourner vers des esters phosphatés moins toxiques. Dans le secteur aérospatial, la FAA impose une résistance stricte à la traversée par la flamme pour les isolants et les panneaux[2]Administration fédérale de l'aviation, « Procédures d'essai au feu pour les matériaux aéronautiques », faa.gov . Combinée au renouvellement continu des flottes, la demande d'additifs certifiés a augmenté. Les processus de certification restent longs, mais une fois qualifiés, les matériaux sont verrouillés pour l'ensemble du cycle de vie de la plateforme. Cela crée des flux stables et à marges élevées pour les fournisseurs capables de naviguer dans les protocoles d'audit aéronautique.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Préoccupations toxicologiques et écotoxicologiques entraînant des réglementations plus strictes | -0.9% | Mondial, avec une application plus stricte dans les marchés développés | Moyen terme (2-4 ans) |

| Prix volatils des matières premières du phénol et de l'oxychlorure de phosphore | -0.7% | Chaînes d'approvisionnement mondiales, concentrées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts de maintenance liés à la corrosion des équipements et à l'hydrolyse dans les circuits de lubrifiants | -0.4% | Applications industrielles mondiales, concentrées dans le secteur maritime et offshore | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations toxicologiques et écotoxicologiques entraînant des réglementations plus strictes

Des travaux évalués par des pairs en 2025 ont confirmé que les retardateurs de flamme organophosphorés peuvent perturber les fonctions endocrinienne, hépatique et neurologique. L'État de Washington a promulgué en 2025 des règles présumant une addition intentionnelle si les retardateurs de flamme organophosphorés dépassent des seuils spécifiques. Les régulateurs indiquent que les organophosphorés pourraient suivre le même chemin de durcissement que les produits halogénés, injectant de l'incertitude dans la planification à long terme. Les marques financent donc des essais sur des substituts biosourcés ou polymères qui ne peuvent pas migrer hors des produits finis. Bien que cette tendance limite la croissance des chimies classiques, elle crée une marge de manœuvre pour l'innovation parmi les fournisseurs capables de démontrer une toxicité réduite sans compromettre les performances.

Prix volatils des matières premières du phénol et de l'oxychlorure de phosphore

Les fluctuations des coûts énergétiques et les frictions géopolitiques entraînent des variations importantes des dérivés du benzène et du chlore, poussant les cotations du phénol et de l'oxychlorure de phosphore à la hausse et élargissant les écarts entre les marchés à terme et au comptant. Les producteurs asiatiques dominent ces intermédiaires, de sorte que les taux de fret et les variations de change amplifient la volatilité. Les hausses soudaines des coûts compriment les marges car les acheteurs en aval résistent aux répercussions immédiates. Pour atténuer les risques, les principaux producteurs négocient des formules indexées, couvrent l'exposition aux matières premières et investissent dans des capacités captives de phénol. Les accords d'achat à long terme avec les grands fabricants d'électronique grand public stabilisent également la planification de la production malgré les chocs de prix à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les applications lubrifiantes stimulent la croissance malgré la domination des retardateurs de flamme

La fonction de retardateur de flamme a capté 51,78 % de la part du marché du phosphate de triphényle butylé en 2025, une position consolidée par les codes obligatoires de sécurité incendie dans le mobilier, l'électronique et la construction. La croissance se déplace cependant vers les rôles d'additifs lubrifiants et hydrauliques, qui devraient se développer à 4,84 % jusqu'en 2031 à mesure que les usines se modernisent et que les audits de sécurité s'intensifient. La taille du marché du phosphate de triphényle butylé liée aux utilisations lubrifiantes est sur le point de s'élargir car les équipements à haute température et les plateformes offshore exigent des fluides qui s'auto-éteignent rapidement. Les principaux fournisseurs adaptent la teneur en phosphore et les modificateurs de viscosité pour répondre aux normes des équipements OEM, et ils associent des conseils techniques qui raccourcissent les essais en usine de plusieurs mois à quelques semaines.

Par application : le stockage d'énergie émerge comme un segment à forte croissance

Les composés et résines de PVC représentaient 39,10 % de la taille du marché du phosphate de triphényle butylé en 2025, alors que les constructeurs à travers l'Asie-Pacifique recherchaient des câbles, des conduits et des revêtements de sol répondant aux tests de propagation de flamme mis à jour. Les applications photovoltaïques et de stockage d'énergie devraient afficher un TCAC de 5,23 % jusqu'en 2031, le plus élevé parmi toutes les applications, car les panneaux BIPV et les batteries lithium-ion doivent satisfaire des codes de sécurité incendie rigoureux. Des expériences montrent que seulement 3 % en poids de phosphate de triphényle dans les électrolytes peut arrêter la propagation des flammes sans nuire à la capacité des cellules. Les fabricants de modules sécurisent donc des pactes d'approvisionnement pluriannuels pour garantir la cohérence chimique tout au long des cycles de certification.

Par secteur d'utilisation finale : la croissance aérospatiale dépasse le leadership de l'électronique

L'électronique a conservé 36,20 % du marché du phosphate de triphényle butylé en 2025, chaque appareil domestique, des téléviseurs aux routeurs, nécessitant des plastiques retardateurs de flamme. Pourtant, l'aérospatiale et la défense affichent le TCAC le plus rapide de 5,42 % jusqu'en 2031, alors que les flottes aériennes se modernisent avec des cabines riches en matériaux composites nécessitant des retardateurs de flamme haute performance. Les nouvelles normes d'isolation imposent des additifs capables de résister à la traversée par la flamme à 1 100 °C pendant quatre minutes, des seuils atteints par les esters organophosphorés mais rarement par les systèmes halogénés.

Les intérieurs automobiles constituent un autre groupe d'utilisateurs important, en particulier alors que les modèles électriques nécessitent des stratégies révisées de gestion thermique. Bien que certaines juridictions manquent de statuts d'inflammabilité mis à jour, les constructeurs automobiles adoptent volontairement des chimies plus sûres pour anticiper les risques de réputation. La construction maintient une base stable portée par l'urbanisation, bien que les labels de construction écologique préfèrent les solutions sans halogène pouvant augmenter le coût de formulation. Les machines industrielles complètent la demande en adoptant des fluides hydrauliques retardateurs de flamme, mais la progression des volumes est tempérée par le cycle de remplacement lent des équipements lourds. Les biens de consommation restent la plus petite tranche mais sont soumis au contrôle le plus strict, les mousses récréatives faisant désormais l'objet d'interdictions d'additifs dans plusieurs États américains.

Analyse géographique

L'Asie-Pacifique contrôlait 38,10 % du marché du phosphate de triphényle butylé en 2025 et devrait croître à un TCAC de 4,10 % jusqu'en 2031. La Chine ancre la demande régionale avec sa base de fabrication électronique et sa construction urbaine continue qui absorbe le PVC retardé à la flamme. Le Japon et la Corée du Sud privilégient les matériaux de qualité aérospatiale, s'appuyant sur des clusters chimiques établis pour les intermédiaires de phénol et de phosphore.

L'Amérique du Nord est portée par des mesures réglementaires précoces qui accélèrent la substitution. L'interdiction de produits de l'État de New York entrée en vigueur en décembre 2024 a établi un niveau élevé, tandis que l'inscription de substances toxiques au Canada en février 2025 a renforcé l'élan vers les organophosphorés. L'Europe affiche une trajectoire plus plate car la région applique déjà les règles chimiques les plus strictes au monde. Les producteurs se tournent vers des options biosourcées et polymères, illustrées par la prise de participation en capital d'ALTANA AG dans l'innovateur finlandais NORDTREAT.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des poches émergentes, où les projets d'infrastructure créent une nouvelle demande, mais l'application réglementaire reste naissante. Les multinationales servent généralement ces territoires via des importations pour éviter les surinvestissements jusqu'à ce que la clarté politique s'améliore.

Paysage concurrentiel

Le marché du phosphate de triphényle butylé est caractérisé par une consolidation. L'innovation s'oriente vers les molécules sans PFAS et biosourcées. Les fournisseurs expérimentent également des grades réactifs ou polymères qui s'intègrent dans les matrices plastiques, limitant la migration et l'exposition environnementale. La volatilité des matières premières stimule les mouvements d'intégration en amont, certains acteurs investissant dans des unités de phénol captives ou des contrats à long terme sur le minerai de phosphore pour couvrir les fluctuations de coûts. La fidélisation des clients reste élevée car la qualification sur les marchés critiques en matière de sécurité peut dépasser 18 mois, élevant les barrières à la substitution et favorisant les contrats à long terme.

Leaders du secteur du phosphate de triphényle butylé

LANXESS

ICL

PCC Group

Radco Industries, Inc.

Tina Organics ( P ) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : L'Union européenne a imposé des droits antidumping sur certains esters de phosphate d'alkyle, y compris le BTPP, importés de Chine, affectant les stratégies de prix dans toute la région.

- Janvier 2023 : ICL Group a lancé une nouvelle formulation de BTPP écologique offrant une stabilité thermique améliorée pour les applications électroniques.

Portée du rapport mondial sur le marché du phosphate de triphényle butylé

Le rapport sur le marché du phosphate de triphényle butylé comprend :

| Retardateur de flamme |

| Plastifiant |

| Lubrifiants |

| Composés et résines de polychlorure de vinyle |

| Autres applications (plastiques techniques, revêtements et adhésifs, etc.) |

| Automobile et transport |

| Aérospatiale et défense |

| Électrique et électronique |

| Bâtiment et construction |

| Machines industrielles et travail des métaux |

| Maritime et offshore |

| Biens de consommation |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonction | Retardateur de flamme | |

| Plastifiant | ||

| Par application | Lubrifiants | |

| Composés et résines de polychlorure de vinyle | ||

| Autres applications (plastiques techniques, revêtements et adhésifs, etc.) | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Aérospatiale et défense | ||

| Électrique et électronique | ||

| Bâtiment et construction | ||

| Machines industrielles et travail des métaux | ||

| Maritime et offshore | ||

| Biens de consommation | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché du phosphate de triphényle butylé ?

La taille du marché du phosphate de triphényle butylé est de 29,61 millions USD en 2026 et devrait atteindre 35,15 millions USD d'ici 2031 à un TCAC de 3,49 %.

Quelle région est en tête de la demande de phosphate de triphényle butylé ?

L'Asie-Pacifique détient 38,10 % de la demande mondiale et devrait croître à un TCAC de 4,10 % jusqu'en 2031, portée par la fabrication électronique et l'activité de construction.

Quel segment d'application devrait croître le plus rapidement ?

Les applications photovoltaïques et de stockage d'énergie affichent le TCAC projeté le plus élevé de 5,23 %, car le photovoltaïque intégré aux bâtiments et les batteries lithium-ion nécessitent des additifs de sécurité incendie plus stricts.

Pourquoi les lubrifiants représentent-ils une opportunité émergente sur ce marché ?

Les équipements industriels et les plateformes offshore spécifient des fluides résistants au feu pour répondre à l'évolution des codes de sécurité, poussant la demande d'additifs lubrifiants et hydrauliques à un TCAC de 4,84 %.

Comment les réglementations façonnent-elles le paysage concurrentiel ?

Les interdictions des retardateurs de flamme halogénés et le contrôle accru des organophosphorés obligent les fournisseurs à investir dans des chimies plus sûres, souvent biosourcées, favorisant les entreprises dotées de solides capacités réglementaires et de recherche et développement.

Dernière mise à jour de la page le: