Taille et part du marché des fluoropolymères en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

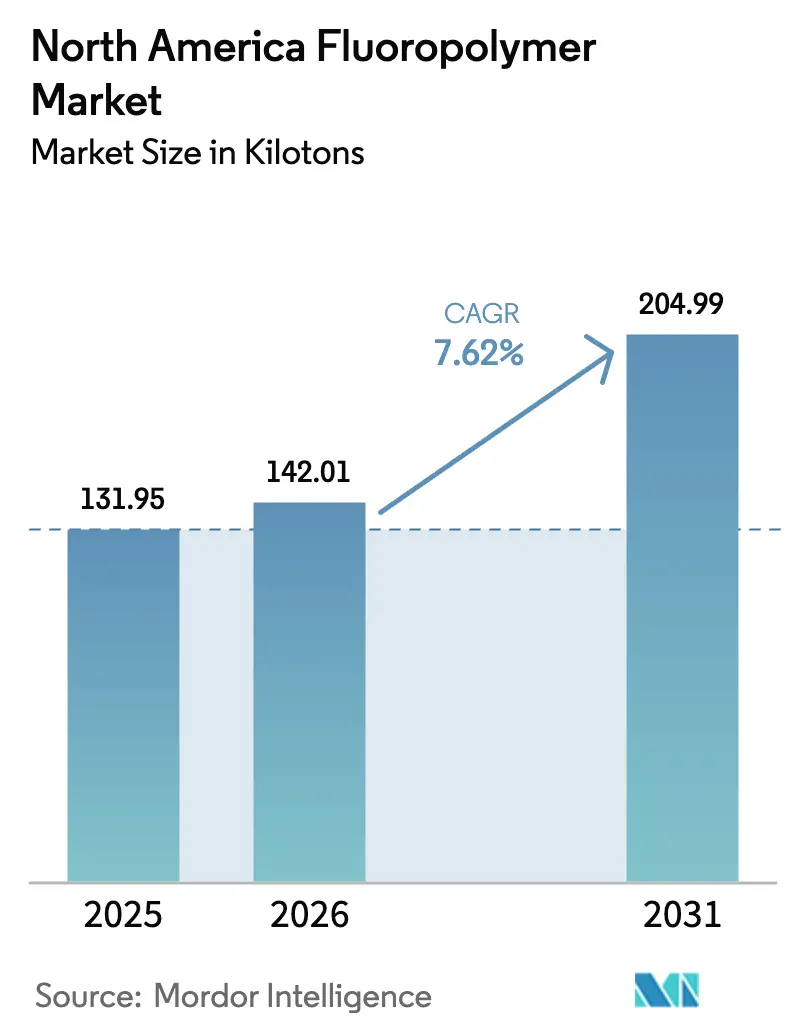

| Taille du marché de l'année de base (2025) | 131.95 kilotonnes |

| Volume du Marché (2026) | 142.01 kilotonnes |

| Volume du Marché (2031) | 204.99 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluoropolymères en Amérique du Nord par Mordor Intelligence

La taille du marché des fluoropolymères en Amérique du Nord est estimée à 142,01 kilotonnes en 2026, en croissance par rapport à la valeur de 131,95 kilotonnes enregistrée en 2025, avec des projections à 204,99 kilotonnes pour 2031, progressant à un TCAC de 7,62 % sur la période 2026-2031. La demande persistante émanant des équipements de fabrication de semi-conducteurs, des composants aérospatiaux et des équipements de traitement chimique résistants à la corrosion ancre l'expansion des volumes, même tandis que les réglementations environnementales se renforcent dans l'ensemble de la région. Le pouvoir de fixation des prix premium demeure intact, car chaque utilisateur final valorise les attributs de performance — inertie chimique, stabilité thermique et rigidité diélectrique — davantage que les fluctuations du coût des matières premières. En parallèle, les subventions fédérales accordées dans le cadre du CHIPS and Science Act, les investissements soutenus dans les véhicules électriques (VE) et le renouvellement progressif des flottes aérospatiales renforcent collectivement les perspectives de croissance du marché des fluoropolymères en Amérique du Nord. Les contraintes du côté de l'offre, enracinées dans les coûts de conformité aux PFAS et la volatilité des prix de la fluorine, ajoutent de la complexité sans pour autant avoir compromis les programmes d'investissement en capital des principaux transformateurs.

Principaux enseignements du rapport

- Par type de sous-résine, le PTFE a capturé 49,12 % de la part du marché des fluoropolymères en Amérique du Nord en 2025. Le PVDF devrait progresser à un TCAC de 16,74 % jusqu'en 2031, ce qui en fait le segment de sous-résine à la croissance la plus rapide.

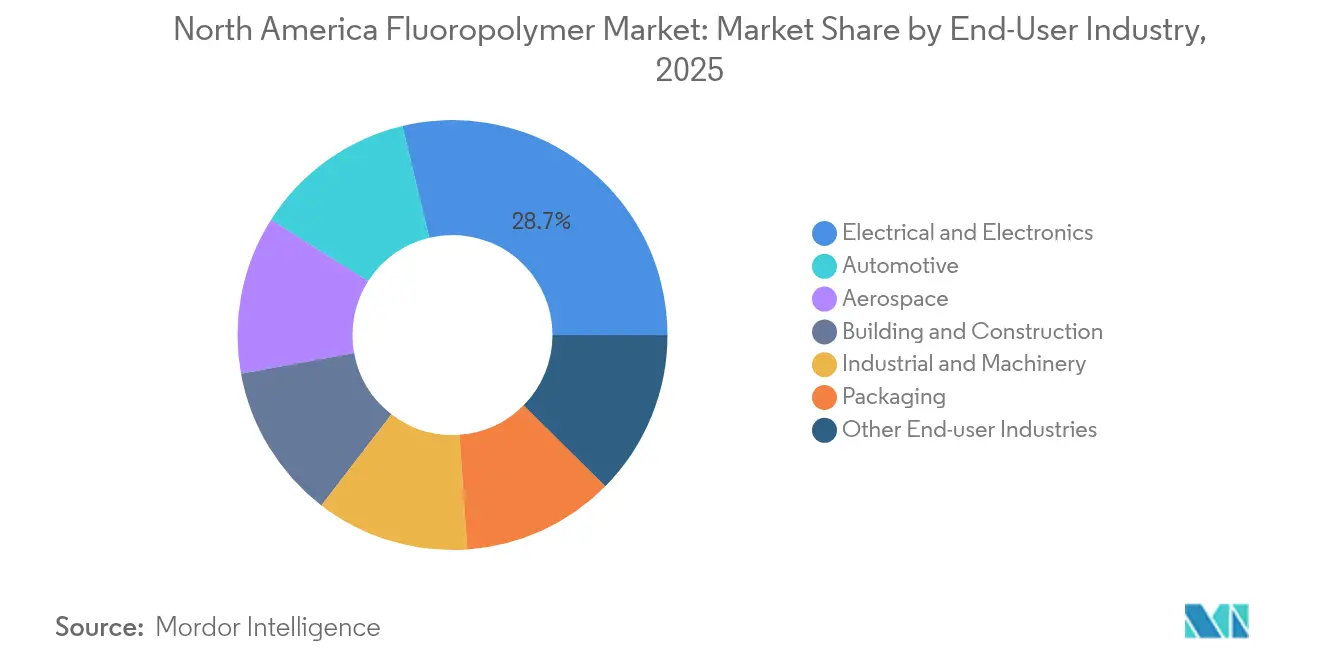

- Par industrie d'utilisation finale, le segment électrique et électronique a occupé la première place avec une part de revenus de 28,74 % en 2025. Les applications automobiles devraient progresser à un TCAC de 12,61 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 90,32 % du volume régional en 2025 et progressent à un TCAC de 7,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fluoropolymères en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande en électronique et électricité | +2.10% | Cœur aux États-Unis, retombées au Canada | Moyen terme (2 à 4 ans) |

| Allègement de la masse dans l'automobile et l'aérospatiale | +1.80% | Ensemble de l'Amérique du Nord, axé sur la fabrication au Mexique | Long terme (≥ 4 ans) |

| Croissance des actifs résistants à la corrosion dans le traitement chimique | +1.40% | Côte du Golfe des États-Unis, sables bitumineux de l'Alberta | Moyen terme (2 à 4 ans) |

| Développement des usines de fabrication de semi-conducteurs aux États-Unis (CHIPS Act) | +1.90% | Concentré aux États-Unis | Court terme (≤ 2 ans) |

| Essor des câbles et fils pour centres de données | +0.90% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en électronique et électricité

Les équipements de fabrication de semi-conducteurs constituent l'application à la valeur unitaire la plus élevée au sein du marché des fluoropolymères en Amérique du Nord, et les composants en PTFE et PFA de haute pureté se négocient couramment au-dessus de 50 USD par kg, car les seuils de contamination sont inférieurs à 10 ppb[1]Semiconductor Industry Association, «Rapport sur l'avancement de la mise en œuvre du CHIPS Act 2024», sia.org . La réserve d'incitations de 39 milliards USD du CHIPS Act finance la construction de 23 nouvelles usines de fabrication en Arizona, au Texas et en Ohio, chacune intégrant 200 à 300 tonnes de fluoropolymères de qualité salle blanche pour les modules de gestion des fluides et de traitement des plaquettes. Le complexe d'Arizona de Taiwan Semiconductor Manufacturing Company à lui seul consommera environ 450 tonnes de tubes en ETFE et en PFA annuellement une fois que les deux lignes de production auront atteint leur capacité nominale, renforçant une boucle de chaîne d'approvisionnement localisée qui favorise les transformateurs régionaux disposant d'installations certifiées ISO 14644. Les développements parallèles de centres de données par Microsoft et Amazon Web Services génèrent une demande secondaire pour des câbles gainés en ETFE respectant les limites strictes de toxicité des fumées dans les salles de serveurs fermées. En conséquence, les clients du secteur de l'électronique continuent de conclure des accords d'approvisionnement à long terme, même au milieu des fluctuations des prix des matières premières, préservant ainsi la stabilité des marges pour les producteurs de fluoropolymères qualifiés.

Allègement de la masse dans l'automobile et l'aérospatiale

L'électrification rapide stimule l'adoption du PVDF dans les séparateurs et liants de batteries lithium-ion, chaque Tesla Model S contenant environ 12 kg de PVDF de qualité batterie. General Motors a alloué 35 milliards USD jusqu'en 2025 pour localiser les chaînes d'approvisionnement des VE et a signé des accords d'approvisionnement pluriannuels qui donnent la priorité aux fournisseurs nord-américains de fluoropolymères pour les formulations de liants, séparateurs et revêtements de fils. Dans le secteur aérospatial, les joints en PTFE et en PFA continuent de remplacer les élastomères traditionnels car ils tolèrent des extrêmes de cycles de vol allant de −100 °C à +260 °C, et la montée en cadence de production du Boeing 737 MAX combinée à la certification de l'Airbus A321XLR soutient une croissance annuelle de 4 à 5 % du volume de ces matériaux. Les doubles dynamiques haussières sur les marchés finaux de la mobilité allongent la visibilité des commandes pour le PVDF et les grades de PTFE hautes performances, renforçant la logique d'expansion de capacité pour les producteurs de résines établis.

Croissance des actifs résistants à la corrosion dans le traitement chimique

Les opérateurs pétrochimiques de la côte du Golfe des États-Unis et des sables bitumineux de l'Alberta ont accéléré les retrofits en fluoropolymères pour réduire les arrêts imprévus. La mise à niveau de la raffinerie de Baytown d'ExxonMobil pour 2 milliards USD intègre des réacteurs revêtus de PTFE et des échangeurs de chaleur enrobés d'ETFE qui prolongent la durée de service jusqu'à 12 ans par rapport aux alternatives en acier inoxydable. Suncor Energy fait état d'une réduction de 40 % de la fréquence de remplacement des pipelines après le passage aux canalisations revêtues de PVDF dans les unités de dilution du bitume. Ces études de cas valident le récit du coût total de possession qui sous-tend des approvisionnements stables même lorsque les prix spot des résines augmentent.

Développement des usines de fabrication de semi-conducteurs aux États-Unis (CHIPS Act)

Le CHIPS Act a déclenché une vague de construction dont les appels de matériaux à court terme sont déjà visibles dans les bons de commande pour les tubes en PTFE, ETFE et PFA de qualité semi-conducteur. Le projet d'Intel en Ohio pour 20 milliards USD a préqualifié trois fournisseurs nationaux pour 125 tonnes de tubes en PTFE pour gravure humide et 80 tonnes de raccords en PFA pour la Phase 1 seulement. La demande en phase précoce est si concentrée que les stocks qualifiés s'écoulent couramment en quelques jours, permettant aux fournisseurs d'exiger des primes de 300 à 400 % par rapport aux équivalents de qualité industrielle. Le regroupement géographique des nouvelles usines dans un rayon de 800 km de Phoenix renforce encore les barrières de transport pour les exportateurs asiatiques dont les délais de livraison porte-à-porte dépassent 45 jours.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement de la réglementation sur les PFAS | -1.70% | États-Unis fédéral, variations étatiques | Moyen terme (2 à 4 ans) |

| Volatilité des prix de la fluorine et des matières premières | -1.20% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Litiges communautaires et obstacles aux permis | -0.80% | Concentré aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement de la réglementation sur les PFAS

L'Agence de protection de l'environnement a classé le PFOA et le PFOS comme substances dangereuses en vertu du CERCLA, obligeant les producteurs à financer la remédiation et à installer des systèmes d'abattement avancés pouvant coûter 50 millions USD par site[2]Agence de protection de l'environnement, «Norme nationale pour l'eau potable visant à protéger les communautés contre la pollution par les PFAS», epa.gov . Chemours a comptabilisé 1,2 milliard USD de passifs cumulés pour les rejets historiques de PFAS à Fayetteville Works et facture désormais des suppléments environnementaux de 8 à 12 % sur chaque facture de fluoropolymère, poussant les clients en aval à revoir les prix des produits finis. Si aucun arrêt de production immédiat n'a eu lieu, les porteurs de projets ajoutent régulièrement 6 à 9 mois aux délais d'obtention des permis, car les régulateurs étatiques exigent une modélisation de l'impact sur les eaux souterraines. Les transformateurs de taille plus modeste, moins disposant de flexibilité bilancielle, réduisent donc leurs plans d'expansion de capacité, amputant l'offre effective sur le marché des fluoropolymères en Amérique du Nord.

Volatilité des prix de la fluorine et des matières premières

La Chine contrôle la majorité des exportations mondiales de fluorine, et ses réductions de quotas en 2024 ont provoqué une hausse de 35 % du coût moyen rendu pour les acheteurs nord-américains en l'espace de quatre mois. Arkema a déclaré une compression de marges de 45 millions USD au troisième trimestre, car les pics du coût des matières premières n'ont pu être répercutés assez rapidement dans les contrats existants. Les expansions minières mexicaines pourraient soulager la pression d'ici 2026, mais les délais de mise en œuvre de 18 à 24 mois contraignent les transformateurs à gérer des fluctuations récurrentes des matières premières dans l'intervalle. Les stratégies de couverture restent limitées car les marchés à terme sont peu liquides, laissant les modèles coût-plus comme principal amortisseur contre la volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : La domination du PTFE face au défi d'innovation du PVDF

Le PTFE a conservé 49,12 % de la part du marché des fluoropolymères en Amérique du Nord en 2025, porté par son ancrage profond dans les systèmes de gravure humide pour semi-conducteurs et les réacteurs de traitement chimique qui exposent les matériaux à des acides au-dessus de 200 °C. La taille du marché des fluoropolymères en Amérique du Nord attribuable aux applications PTFE est projetée à 96,1 kilotonnes d'ici 2031, chaque nouvelle usine déployant 150 à 200 tonnes de PTFE dans des tubes, raccords et corps de vannes. La constante diélectrique ultra-faible du PTFE soutient également les réseaux radar à haute fréquence, préservant une demande incrémentale de l'électronique de défense sur la période de prévision. Bien que la position dominante du PTFE lui confère une stabilité de prix, le projecteur réglementaire sur les tensioactifs de polymérisation en émulsion hérités contraint les fabricants à accélérer les voies de traitement sans PFAS. Le déblocage de capacité se concentre donc sur les grades de granulés fondus qui contournent les tensioactifs aqueux et allègent la charge de traitement des eaux usées.

Le PVDF affiche un TCAC de 16,74 % jusqu'en 2031, le rythme le plus rapide au sein du marché des fluoropolymères en Amérique du Nord, car les formulations de qualité batterie permettent d'atteindre des densités d'énergie de cellules de 300 Wh/kg sur les plateformes VE de prochaine génération. La taille du marché des fluoropolymères en Amérique du Nord pour le PVDF est prévue à plus de 36,9 kilotonnes d'ici 2031, Tesla, Ford et General Motors ciblant collectivement 6 millions d'assemblages annuels de VE. Au-delà de la mobilité, les revêtements architecturaux en PVDF offrent des garanties d'exposition aux intempéries de 30 ans, élargissant la demande des projets de rénovation de toitures commerciales dans les États du Golfe exposés aux ouragans. Des grades spéciaux comme le PVDF-HFP (hexafluoropropylène) copolymère élargissent encore les fenêtres de solvants pour la stabilisation de l'interface électrolyte solide dans les batteries tout-solide, garantissant que le pipeline d'innovation du PVDF reste robuste même si les densités de séparateurs diminuent. Ensemble, ces vecteurs grignotent la domination volumétrique du PTFE tout en favorisant un mix de résines plus diversifié.

Par industrie d'utilisation finale : Le leadership de l'électronique challengé par l'accélération automobile

Les applications électroniques et électriques ont représenté 28,74 % du volume de 2025, les plaçant au sommet de la hiérarchie du marché des fluoropolymères en Amérique du Nord. Chaque étape de lithographie avancée spécifie désormais des conduites en fluoropolymère pour prévenir la contamination par les ions métalliques, et les constructions de centres de données hyperscale adoptent des câbles de catégorie 6a gainés en ETFE pour satisfaire les codes de toxicité des fumées. Les taux de croissance se normalisent dans les années extérieures une fois que le cycle actuel de construction d'usines atteint son pic, mais les calendriers de rénovation et les migrations de nœuds de processus devraient soutenir une demande récurrente.

La demande automobile progresse à un TCAC de 12,61 % — le plus rapide parmi les secteurs suivis — car les séparateurs de batteries VE, les systèmes de liants et les faisceaux de câbles haute température s'appuient sur le PVDF et l'ETFE pour répondre aux critères de résistance aux emballements thermiques. Chaque pack de batterie de SUV de taille intermédiaire intègre 8 à 12 kg de fluoropolymère, et l'isolation légère en ETFE réduit jusqu'à 20 % la masse des faisceaux par rapport au PVC, prolongeant directement l'autonomie. À mesure que les usines américaines, canadiennes et mexicaines localisent la production de cellules et de modules selon les règles d'origine de l'ACEUM, les producteurs de résines bénéficient d'avantages logistiques sur les fournisseurs asiatiques confrontés à des cycles de fret maritime de 8 semaines. Le pipeline automobile de l'industrie des fluoropolymères en Amérique du Nord soutient donc une croissance à deux chiffres au moins jusqu'en 2031, même si les volumes de véhicules à combustion interne se stabilisent.

Analyse géographique

Les États-Unis ont représenté 90,32 % de la consommation régionale en 2025, reflétant leur dense concentration d'usines de fabrication de semi-conducteurs, de complexes chimiques spécialisés et de chaînes d'assemblage aérospatiales. Les incitations fédérales totalisant 52,7 milliards USD dans le cadre du CHIPS Act ont déjà débloqué 200 milliards USD de dépenses privées en fabrication de plaquettes, chacune nécessitant des systèmes de gestion de fluides en fluoropolymère de haute pureté que peu de fournisseurs étrangers peuvent qualifier dans les délais d'approvisionnement. Les coûts de conformité aux PFAS sont les plus élevés dans des États tels que la Caroline du Nord et la Virginie-Occidentale, mais les fermetures d'usines restent limitées car les clients de premier rang prennent en charge les factures de suppléments environnementaux. Le marché des fluoropolymères en Amérique du Nord conserve donc un cœur américain qui affiche un TCAC de 7,77 % jusqu'en 2031, soutenu par les règles de contenu national et les avantages de proximité.

Le Canada contribue une part mesurée mais résiliente, ancrée dans les opérations en amont des sables bitumineux et une chaîne d'approvisionnement aérospatiale de niche. Le passage de Suncor à des pipelines revêtus de PVDF en Alberta confirme une réduction de 40 % des dépenses de maintenance, renforçant le proposition coût-bénéfice malgré des volumes de base plus faibles. Le programme d'avions régionaux de Bombardier maintient la demande de faisceaux de fils en FEP et en PFA qui résistent aux variations thermiques en haute altitude. Bien que les volumes soient en retrait par rapport aux niveaux américains, les acheteurs canadiens paient souvent des primes de 10 à 15 % pour sécuriser des livraisons en flux tendu durant les mois d'hiver lorsque les corridors de transport subissent des perturbations météorologiques, soutenant ainsi des marges saines pour les distributeurs régionaux.

Le vecteur de croissance du Mexique provient de la localisation de l'assemblage de VE dans le cadre de l'ACEUM. Le réoutillage de l'usine de Ramos Arizpe de General Motors pour 1 milliard USD alloue des budgets d'approvisionnement pour des séparateurs en PVDF et des faisceaux en ETFE approvisionnés en Amérique du Nord afin de bénéficier des exemptions tarifaires. Le savoir-faire local en polymérisation de résines reste limité, orientant la demande vers les usines américaines qui extrudent des formes semi-finies avant de les expédier vers le sud pour la fabrication de composants. À mesure que de nouvelles coentreprises de cellules de batteries entrent en service, la consommation mexicaine de fluoropolymères pourrait dépasser celle du Canada, même si sa part reste contrainte par une exposition plus faible aux semi-conducteurs.

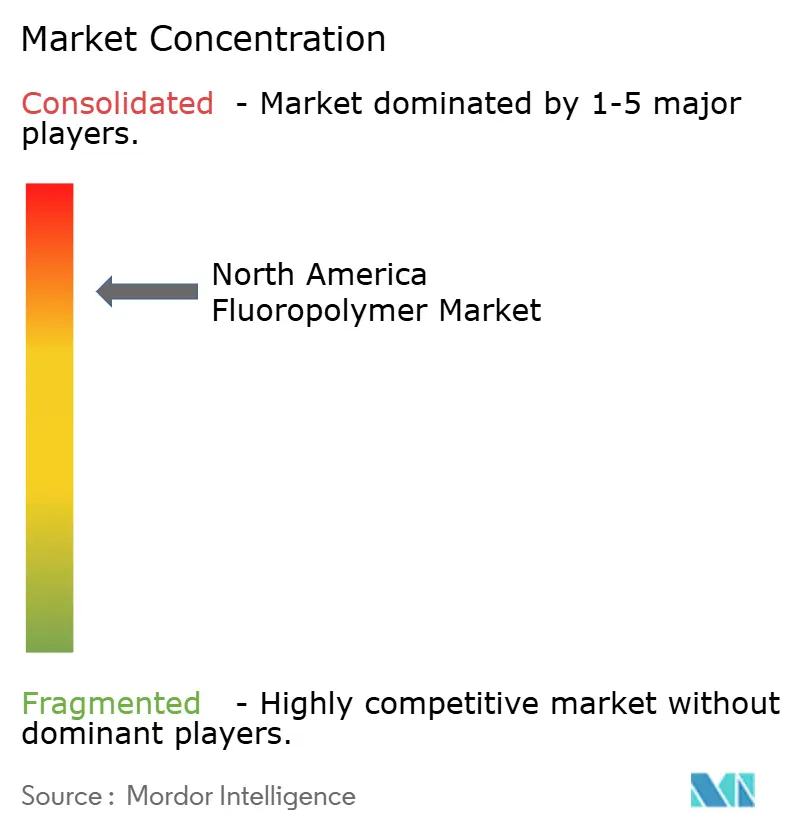

Paysage concurrentiel

Le marché des fluoropolymères en Amérique du Nord affiche une concentration très élevée. Chemours préserve son leadership en PTFE grâce à des dérivés de fluorine captifs et un large portefeuille Teflon, permettant une allocation prioritaire aux fabricants d'équipements d'origine pour semi-conducteurs (OEM) même lors de pénuries de matières premières. Arkema contrôle la plus grande empreinte régionale en PVDF et investit 20 millions USD pour augmenter la production de Calvert City de 15 %, ciblant spécifiquement le Kynar HSV 900 de qualité batterie, exempt de fluorotensioactifs sans sacrifier la stabilité électrochimique. Daikin s'appuie sur la rigueur de processus japonaise pour courtiser les donneurs d'ordres de l'aérospatiale et de la défense qui imposent de longs cycles de certification, verrouillant ainsi des contrats d'approvisionnement pluriannuels.

Les stratégies opérationnelles mettent de plus en plus l'accent sur les références en matière de durabilité. Chemours, 3M et Daikin consacrent chacun entre 100 et 200 millions USD à la R&D sur l'abattement des PFAS, dans le but de remplacer les tensioactifs à longue chaîne par des alternatives à chaîne courte ou polymériques qui atténuent le risque de bioaccumulation. L'acquisition récente par Syensqo des actifs de polymères spéciaux de Solvay accélère la diversification des marchés finaux vers les dispositifs médicaux et les poudres pour impression 3D, couvrant contre les récessions cycliques dans tout secteur vertical unique. Les mécanismes de prix tendent vers une indexation trimestrielle liée aux indices de référence de la fluorine, tandis que les produits de qualité semi-conducteur maintiennent des primes fondées sur la valeur en raison des obstacles stricts à la validation.

Les perspectives de fusions et acquisitions favorisent les opérations de bolt-on qui apportent une expertise applicative ou une proximité géographique plutôt que des capacités pures. L'intérêt du capital-investissement reste faible depuis que des passifs de conformité élevés ont émergé en 2024 dans le cadre des amendements au CERCLA, mais les fonds d'infrastructure évaluent des projets PVDF en greenfield liés aux corridors de batteries dans le Midwest américain. Les barrières à la propriété intellectuelle restent redoutables : les recettes de formulation de résines, les profils de frittage et les protocoles d'extrusion en salle blanche ont un statut propriétaire qui restreint l'entrée rapide de suiveurs. L'équation concurrentielle repose donc sur l'équilibre entre la gestion environnementale responsable et les délais de qualification des utilisateurs finaux qui peuvent dépasser deux ans.

Leaders de l'industrie des fluoropolymères en Amérique du Nord

3M

AGC Inc.

Arkema

Daikin Industries Ltd.

The Chemours Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Arkema a annoncé que ses scientifiques et ingénieurs ont reçu un prix de la Société chimique américaine (ACS) pour leur développement innovant du PVDF Kynar HSV 900, une solution sans fluorotensioactif pour les applications de batteries. Ce prix reflète l'engagement d'Arkema en matière d'innovation et de durabilité dans le secteur de la mobilité électrique.

- Février 2025 : Arkema a annoncé des plans d'expansion de sa capacité de production de PVDF de 15 % dans son usine de Calvert City, Kentucky, aux États-Unis, soutenue par un investissement d'environ 20 millions USD. Cette initiative s'inscrit dans la stratégie du Groupe visant à renforcer son empreinte mondiale en PVDF en réponse à la croissance du marché.

Périmètre du rapport sur le marché des fluoropolymères en Amérique du Nord

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts en tant que segments par industrie d'utilisation finale. L'éthylènetétrafluoroéthylène (ETFE), l'éthylène-propylène fluoré (FEP), le polytétrafluoroéthylène (PTFE), le fluorure de polyvinyle (PVF), le fluorure de polyvinylidène (PVDF) sont couverts en tant que segments par type de sous-résine. Le Canada, le Mexique, les États-Unis sont couverts en tant que segments par pays.| Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de polyvinyle (PVF) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de sous-résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres industries d'utilisation finale |

| États-Unis |

| Canada |

| Mexique |

| Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres types de sous-résines | |

| Par industrie d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres industries d'utilisation finale | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Industrie d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les industries d'utilisation finale prises en compte dans le marché des fluoropolymères.

- Résine - Dans le périmètre de l'étude, les résines fluoropolymères vierges telles que le polytétrafluoroéthylène, le fluorure de polyvinylidène, le fluorure de polyvinyle, l'éthylène-propylène fluoré, l'éthylènetétrafluoroéthylène, etc. sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les rambardes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un fragment sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus répandus figurent le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres mis en forme de fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polytéréphtalate d'éthylène (PET). |

| Compoundage plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en homogénéisant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent souples lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | C'est la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables requises pour les prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et conclusions analytiques sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux hiérarchiques et fonctionnels pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement