Taille et Part du Marché des Floculants et Coagulants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.13 Milliards de dollars |

| Taille du Marché (2031) | 15.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

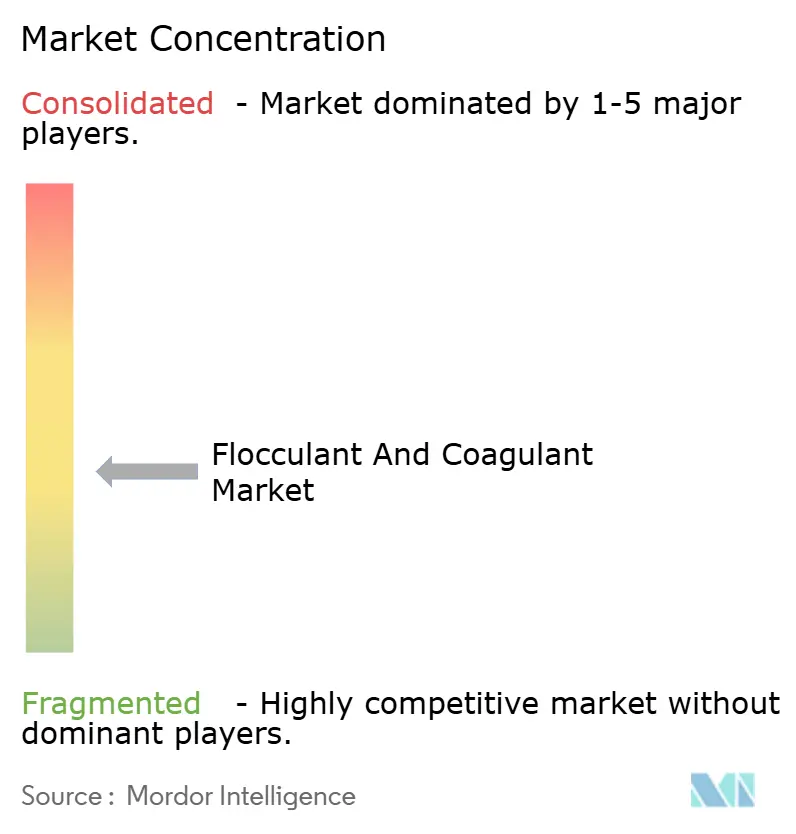

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Floculants et Coagulants par Mordor Intelligence

La taille du marché des floculants et coagulants devrait augmenter de 12,67 milliards USD en 2025 à 13,13 milliards USD en 2026 et atteindre 15,94 milliards USD d'ici 2031, avec un CAGR de 3,95 % sur la période 2026-2031. Les services publics municipaux d'Amérique du Nord et d'Europe réduisent le dosage par habitant plutôt que d'ajouter de nouvelles capacités, tandis que les chocs liés aux limites de rejet en Asie du Sud-Est, en Inde et au Moyen-Orient entraînent une augmentation de l'utilisation des produits chimiques. Les coagulants restent en avance sur les floculants car les systèmes à zéro rejet liquide (ZLD) nécessitent des sels inorganiques de haute pureté pour protéger les membranes, et les mandats d'élimination du phosphore favorisent les mélanges de fer et d'aluminium. L'Asie-Pacifique connaît la croissance la plus rapide, soutenue par la production croissante de chlorure de polyaluminium (PAC) en Chine et le renforcement des règles sur les effluents au Vietnam et en Indonésie. En revanche, l'Amérique du Nord et l'Europe enregistrent une croissance de volume modérée, mais des dépenses plus élevées pour les mélanges spéciaux et les plateformes de dosage guidées par l'IA, qui réduisent les déchets chimiques de 15 à 25 %.

Principaux Enseignements du Rapport

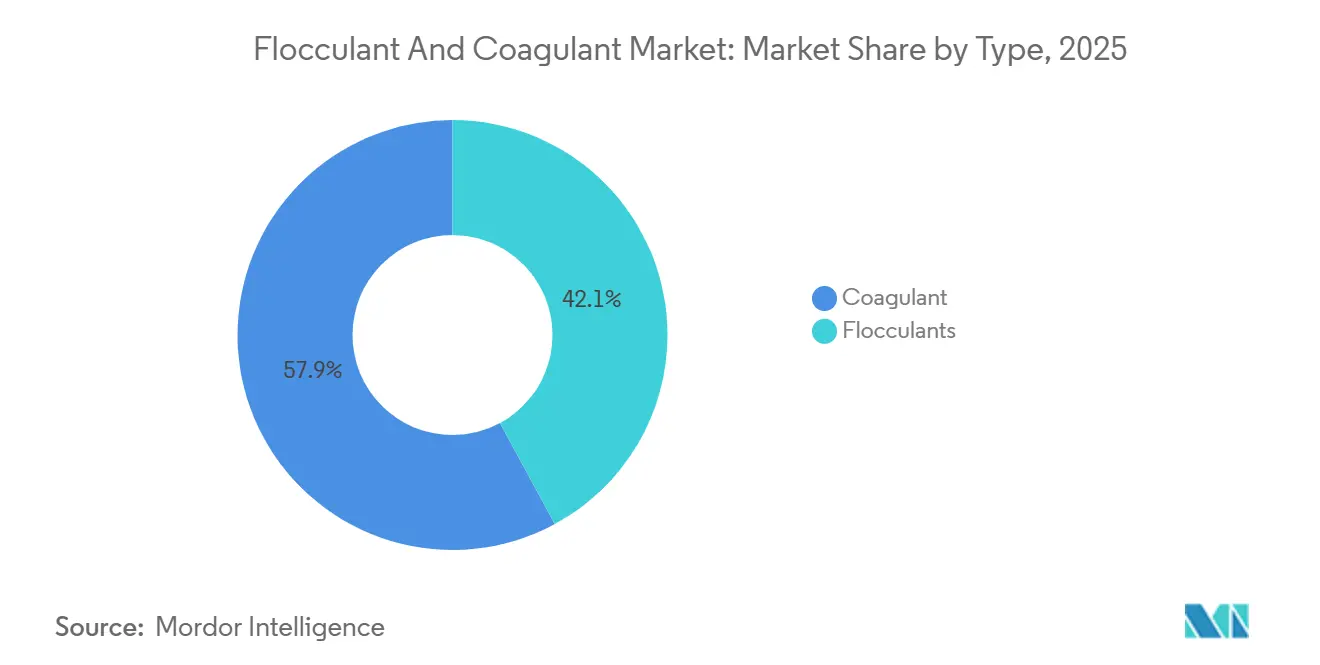

- Par type, les coagulants ont représenté 57,89 % de la part du marché des floculants et coagulants en 2025 ; les coagulants devraient croître à un CAGR de 4,56 % de 2026 à 2031.

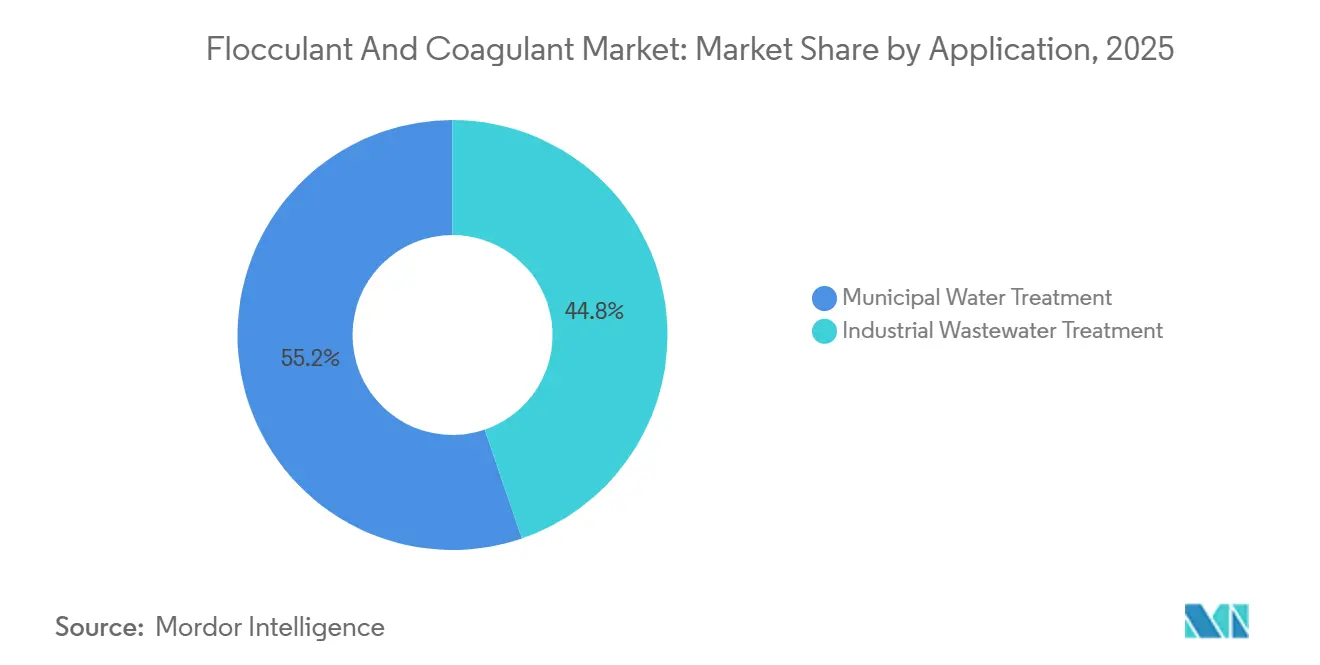

- Par application, le traitement municipal de l'eau a représenté 55,23 % de la taille du marché des floculants et coagulants en 2025, tandis que le traitement industriel des eaux usées progresse à un CAGR de 4,71 % de 2026 à 2031.

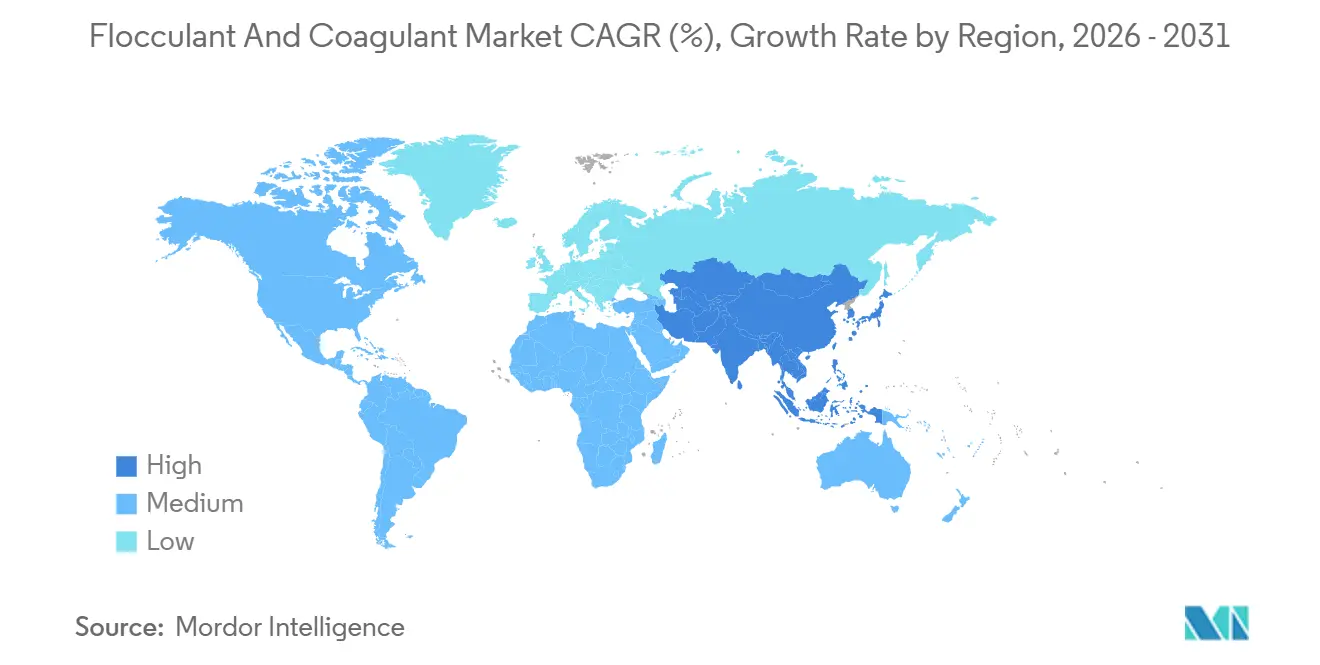

- Par géographie, l'Asie-Pacifique a capté 31,20 % de la part des revenus en 2025 ; la région devrait afficher le CAGR le plus rapide de 4,98 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Floculants et Coagulants

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des normes de rejet pour les clusters industriels des marchés émergents | +0.8% | Asie-Pacifique (Vietnam, Indonésie, Inde), répercussions sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Développement rapide des centrales électriques et des usines pétrochimiques à zéro rejet liquide (ZLD) | +0.6% | Mondial, concentré en Asie-Pacifique (Chine, Inde) et au Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis) | Moyen terme (2-4 ans) |

| Mandats de réutilisation dans les régions à pénurie d'eau | +0.5% | Amérique du Nord (Californie, Arizona, Nouveau-Mexique), Moyen-Orient, Europe du Sud (Espagne), Australie | Moyen terme (2-4 ans) |

| Cycles de dépenses des services publics matures en Amérique du Nord et en Europe | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Plateformes de contrôle de dosage assistées par l'IA améliorant l'efficacité chimique | +0.4% | Mondial, adoption précoce en Amérique du Nord, dans l'UE et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Normes de Rejet pour les Clusters Industriels des Marchés Émergents

En Asie du Sud-Est et du Sud, de nouvelles réglementations contraignent les usines à augmenter significativement leur débit chimique pour se conformer à des limites plus strictes sur la Demande Chimique en Oxygène (DCO) et les matières en suspension. À partir de janvier 2025, la réglementation vietnamienne QCVN 40:2025 a réduit les tolérances de DCO pour les effluents des industries textile et agroalimentaire à 50 mg/L[1]Ministère des Ressources Naturelles et de l'Environnement du Vietnam, "Guide de mise en œuvre de la QCVN 40:2025," monre.gov.vn. Parallèlement, la règle indonésienne de 2024 sur les eaux usées domestiques impose une élimination de 80 % des matières solides, entraînant des mises à niveau nécessaires dans des municipalités telles que Jakarta, Surabaya et Bandung. La Turquie, la Corée du Sud et l'Inde ont également renforcé leurs réglementations, raccourcissant les fenêtres d'approvisionnement, favorisant les fournisseurs disposant de stocks locaux et créant des pics de demande qui dépassent le CAGR global dans ces régions.

Développement Rapide des Centrales Électriques et des Usines Pétrochimiques à Zéro Rejet Liquide (ZLD)

Les systèmes à zéro rejet liquide (ZLD) utilisent des techniques de coagulation, d'osmose inverse et de cristallisation pour atteindre une récupération d'eau quasi totale. Les coagulants sont intégrés comme étape de prétraitement obligatoire pour protéger les membranes. Veolia a mis en œuvre un système à l'usine Pearl GTL de Shell, traitant avec succès 12 000 m³/jour de purges avec un taux de récupération de 99,5 %[2]Veolia Water Technologies, "Mise en service ZLD Pearl GTL," veolia.com. Les initiatives charbonnières chimiques de la Chine dans le Shaanxi et en Mongolie intérieure, ainsi que les clusters textiles en Inde en 2025, visent le zéro rejet. Cette urgence les oriente vers des contrats de services chimiques à long terme, souvent à un prix premium.

Mandats de Réutilisation dans les Régions à Pénurie d'Eau

Dans les régions arides, l'expansion des réglementations sur la réutilisation de l'eau pousse la consommation de coagulants au-delà des traitements municipaux traditionnels, s'étendant à la réutilisation potable directe et indirecte. La Californie, l'Arizona et le Nouveau-Mexique mettent en œuvre des règles pour la réutilisation potable directe et indirecte, imposant un traitement multi-barrières en amont incluant la coagulation. Pendant ce temps, le décret actualisé de l'Espagne élargit l'utilisation des eaux récupérées en Murcie et en Almería. Ces réglementations font évoluer la demande de coagulants des mises à niveau municipales sporadiques vers une utilisation régulière dans les secteurs industriel et agricole. Cependant, la variabilité des performances dans des matrices à forte salinité et teneur en matières organiques nécessite une formulation sur mesure et une optimisation du dosage pour chaque site.

Cycles de Dépenses des Services Publics Matures en Amérique du Nord et en Europe

En Amérique du Nord et en Europe, les services publics municipaux d'eau déplacent leur attention de l'expansion des capacités vers l'efficacité chimique et les économies opérationnelles. Ce changement a conduit à un aplatissement de la croissance des volumes, mais ces services publics continuent de soutenir leurs revenus en proposant des produits spéciaux à prix premium. Les grands services publics aux États-Unis et dans l'UE se concentrent sur la réduction du volume des boues et la diminution des coûts énergétiques. Cet accent a stimulé l'adoption de produits mélangés fer-aluminium et de plateformes de dosage en temps réel. En 2024, une hausse de 40 % des prix de l'électricité en Allemagne a accéléré la transition vers des régimes de coagulants à faible dose. Ces régimes réduisent non seulement les boues de 20 à 30 %, mais justifient également la tarification premium. Alors que les décisions d'achat passent d'une logique de volume à une logique de valeur, les marges pour les coagulants de qualité standard sont comprimées. Cependant, les fournisseurs qui proposent des services techniques, un soutien aux tests en bocal et des garanties de performance en récoltent les bénéfices.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mise en lumière réglementaire sur la toxicité des résidus de monomère d'acrylamide | -0.4% | Mondial, surveillance accrue dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Flambée des prix des intrants pour les sels d'aluminium et de fer | -0.3% | Mondial, aiguë dans les régions à production à forte intensité énergétique (UE, Amérique du Nord) | Court terme (≤ 2 ans) |

| Préférence croissante pour les hybrides membrane et électrocoagulation | -0.5% | Amérique du Nord, UE, Asie-Pacifique urbaine (Singapour, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en Lumière Réglementaire sur la Toxicité des Résidus de Monomère d'Acrylamide

En 2024, l'Agence de Protection de l'Environnement des États-Unis a ajouté l'acrylamide à sa liste de candidats aux contaminants. L'Organisation Mondiale de la Santé a fixé un plafond de 0,5 mg/kg pour l'acrylamide résiduel dans l'eau potable et le Japon a réduit les limites de contact alimentaire à 0,05 mg/kg. L'UE prévoit de restreindre les formulations contenant plus de 0,1 % de monomère résiduel. Les producteurs font face à des coûts de purification de 0,10 à 0,30 USD par kg. Proposer des grades certifiés à faible résidu peut aider les producteurs à maintenir une position concurrentielle sur le marché.

Préférence Croissante pour les Hybrides Membrane et Électrocoagulation

À Singapour et en Californie, des projets pilotes d'électrocoagulation rapportent des taux d'élimination de la turbidité allant jusqu'à 99 %, avec une génération de boues inférieure de 30 à 50 %. Cependant, les coûts d'investissement élevés et les remplacements fréquents d'électrodes limitent une adoption plus large. À l'usine NEWater de Singapour, des unités hybrides membrane-électrocoagulation ont permis des économies annuelles de 200 000 USD sur l'élimination des boues, suggérant une réduction progressive de l'utilisation des produits chimiques pour les nouvelles constructions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Coagulants Inorganiques Ancrent les Volumes, les Organiques Captent les Niches Premium

En 2025, les coagulants ont capté 57,89 % de la part des revenus, et les projections indiquent que ce segment croîtra à un CAGR de 4,56 % jusqu'en 2031. Au sein du segment des coagulants, les variantes inorganiques telles que le PAC, le sulfate d'aluminium et le chlorure ferrique dominent en tonnage. Cette domination est soutenue par la production chinoise de 2,3123 millions de tonnes de PAC en 2025, à un prix intérieur moyen de 1 636 CNY/tonne (environ 230 USD/tonne). Les coagulants organiques, tels que le polyDADMAC et l'EPI-DMDA, affichent une prime de prix de 15 à 30 %. Ces variantes organiques sont performantes dans les eaux à forte alcalinité, où leur capacité à réduire le volume des boues justifie les coûts élevés. Les alternatives biosourcées comme le chitosane et les extraits de Moringa ont montré une élimination de la turbidité de 85 à 95 % lors de tests en laboratoire. Cependant, les défis liés à la chaîne d'approvisionnement et à la cohérence ont limité leur part de marché.

Les floculants jouent un rôle essentiel dans la déshydratation des boues et le traitement des minéraux. Les polyacrylamides cationiques représentent la majorité des revenus des floculants, portés par le besoin de polymères à haute charge dans les boues municipales et les résidus miniers pour faciliter la libération d'eau. Les variantes anioniques sont utilisées comme agents de rétention dans l'industrie de la pâte et du papier, tandis que les grades non ioniques sont appliqués dans le lavage du charbon. Les initiatives réglementaires visant à limiter la teneur en monomère résiduel à moins de 0,5 mg/kg dans les applications d'eau potable ont augmenté les coûts de production. Cependant, elles créent également des opportunités pour les produits à ultra-faible teneur en monomère, qui peuvent être commercialisés à un prix premium.

Par Application : Leadership Municipal Face à la Dynamique Industrielle

Le traitement municipal de l'eau a contribué à hauteur de 55,23 % des revenus de 2025, soutenu par des installations à grande échelle en Amérique du Nord urbaine, en Europe et en Chine qui dépendent des sels de fer et d'aluminium pour la réduction de la turbidité et des agents pathogènes. Même lorsque les budgets se resserrent, les services publics investissent dans le dosage guidé par l'IA qui réduit les besoins en produits chimiques de 15 à 25 % et diminue le transport des boues. Les règles de réutilisation potable directe en Californie et en Arizona créent une demande régulière de coagulants de haute pureté pour atteindre des normes d'alimentation inférieures à 0,3 NTU.

Le traitement industriel des eaux usées devrait croître à un CAGR de 4,71 % jusqu'en 2031, le segment le plus rapide du marché des floculants et coagulants. Les opérations minières au Chili et en Indonésie augmentent la consommation de PAM anionique pour l'épaississement des résidus à 65-70 % de matières solides, et les producteurs de pétrole et de gaz au Nouveau-Mexique déploient des sels de fer pour traiter les eaux produites en vue de leur réutilisation. Les mandats ZLD dans les projets chimiques à base de charbon en Chine et les centres textiles en Inde intègrent une utilisation continue de coagulants en amont des évaporateurs et des cristalliseurs, augmentant à la fois le volume et la valeur des mélanges spéciaux adaptés aux flux hypersalins.

Analyse Géographique

En 2025, l'Asie-Pacifique domine le marché des floculants et coagulants avec une part de revenus de 31,20 % et est positionnée pour un CAGR de 4,98 % jusqu'en 2031. La base de PAC de la Chine, acteur dominant, répond aux besoins des usines régionales de textile, de papier et de chimie du charbon. Pendant ce temps, le renforcement des normes de rejet au Vietnam, en Indonésie et en Inde a entraîné un triplement du débit chimique dans des clusters spécifiques. Le Japon et la Corée du Sud sont à l'avant-garde, utilisant le dosage piloté par l'IA pour respecter les plafonds de phosphore de 0,2 mg/L. Les nations de l'ASEAN, avec le soutien des organisations multilatérales, modernisent leurs systèmes municipaux, mais les tendances d'approvisionnement penchent vers des producteurs rentables de Chine et d'Inde.

L'Amérique du Nord peut connaître une expansion de volume plus lente, mais elle dépense davantage par tonne pour des coagulants spéciaux et des plateformes de contrôle connectées au cloud. Des initiatives clés telles que le déploiement de la réutilisation potable directe en Californie en 2025 et le programme de réutilisation de l'eau de 1,2 milliard USD en Arizona soutiennent la demande. De plus, en vertu de la loi du Nouveau-Mexique de 2024, le bassin Permien récupère les eaux produites pour l'irrigation. Au Canada, les services publics adoptent des stratégies PAC à faible dose pour contrer la hausse des frais de décharge pour les boues, assurant des revenus stables malgré des augmentations de volume modestes.

La demande en Europe reste stable, notamment en Allemagne, au Royaume-Uni, en France et dans les pays nordiques. Les fluctuations des prix de l'énergie poussent à un passage vers des mélanges à faible dose. La France encourage ce changement avec un plan de subvention de 500 millions EUR pour les petits services publics, récompensant particulièrement ceux disposant des certifications ISO 9001 et NSF 60. Bien que les nouvelles réglementations espagnoles sur la réutilisation pour l'irrigation stimulent l'utilisation des coagulants en Murcie et en Almería, les contraintes budgétaires en Russie limitent la croissance à un modeste 1 à 2 % par an. En Amérique du Sud et en Afrique et au Moyen-Orient, des opportunités de niche émergent dans les domaines de l'exploitation minière, du dessalement et des projets municipaux à zéro rejet liquide (ZLD), stimulées par le renforcement des réglementations sur les effluents au Brésil, les résidus de cuivre au Chili et les grandes initiatives de dessalement en Arabie Saoudite.

Paysage Concurrentiel

Le marché des floculants et coagulants connaît une tendance à une fragmentation modérée. Les cinq principaux fournisseurs sont SNF, Kemira, Solenis, BASF et Ecolab. En 2024, Platinum Equity a fait la une des actualités avec son acquisition de Solenis pour 5,25 milliards USD, aboutissant à un solide réseau de 71 sites affichant un chiffre d'affaires de 3,9 milliards USD. Pendant ce temps, la fusion d'USALCO avec G2O Technologies a établi une plateforme de 27 sites pour les sels d'aluminium et de fer, couvrant les États-Unis et Porto Rico. L'acquisition stratégique par Kemira de Water Engineering, Inc. en 2025 a non seulement ajouté 14 usines américaines à son portefeuille, mais a également élargi ses offres de services. Cette démarche souligne une tendance industrielle plus large vers des solutions chimiques et numériques intégrées, favorisant des contrats pluriannuels.

Les entreprises chinoises et indiennes dominent le paysage des coûts dans les inorganiques de qualité standard. Elles exportent du PAC à environ 230 USD/t départ usine, sous-cotant significativement leurs homologues occidentaux, qui font face à des coûts d'énergie supérieurs de 40 %. Les outils numériques remodèlent le secteur : le 3D TRASAR d'Ecolab et le KemConnect de Kemira exploitent l'analytique cloud pour un dosage optimisé. Cette innovation se traduit par des économies annuelles de 50 000 à 200 000 USD par site, créant de formidables barrières au changement. Bien que les fournisseurs d'électrocoagulation et de membranes émergent comme perturbateurs potentiels, leur croissance est tempérée par des dépenses d'investissement élevées, allant de 2 à 5 USD par m³ pour un zéro rejet liquide (ZLD) complet, et la maintenance continue des électrodes, limitant leur portée aux segments premium de réutilisation et de dessalement.

Des avancées innovantes sont réalisées dans le domaine des coagulants biosourcés, notamment pour les eaux usées hypersalines. Des essais en laboratoire en 2026 ont montré des résultats prometteurs : la biomasse d'Arthrospira platensis a atteint une élimination du sel de 235,25 mg par gramme de poids sec, tandis qu'un hybride Nostoc-Mentha a démontré une réduction de 34,5 % du chlorure de la mer Rouge. Ces résultats suggèrent des méthodes de prétraitement à faible consommation d'énergie qui pourraient réduire significativement l'utilisation de produits chimiques dans le dessalement, notamment à grande échelle.

Leaders du Secteur des Floculants et Coagulants

BASF

Kemira Oyj

Ecolab Inc.

SNF Group

Solenis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Solenis a acquis l'activité floculants de BASF pour les applications minières, renforçant son portefeuille et améliorant sa capacité à fournir des solutions complètes aux clients du secteur minier et du traitement des minéraux. Cette intégration permet à Solenis d'offrir une gamme plus large de produits et de services, répondant aux besoins diversifiés de l'industrie minière.

- Janvier 2026 : Le Journal of Environmental Management a rapporté qu'Arthrospira platensis a réduit la salinité de 28,13 % et éliminé 235,25 mg de sel/g, ouvrant la voie à la biodessalinisation.

Périmètre du Rapport sur le Marché Mondial des Floculants et Coagulants

Les coagulants et les floculants sont des produits chimiques utilisés dans le traitement de l'eau pour éliminer les matières en suspension. Les coagulants neutralisent les charges négatives sur les contaminants pour former de minuscules microflocs, tandis que les floculants lient ces microflocs en particules plus grandes et plus lourdes (flocs) qui se déposent rapidement pour être éliminées.

Le marché est segmenté par type et par application. Par type, le marché est segmenté en coagulants et floculants. Le segment des coagulants est subdivisé en coagulants inorganiques, coagulants organiques/synthétiques et coagulants naturels/biosourcés. Le segment des floculants est subdivisé en floculants cationiques, floculants anioniques et floculants non ioniques. Par application, le marché est segmenté en traitement municipal de l'eau et traitement industriel des eaux usées. Le segment du traitement industriel des eaux usées est subdivisé en pâte et papier, exploitation minière et traitement des minéraux, pétrole et gaz, production d'énergie, et construction et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les floculants et coagulants dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Coagulants | Coagulants Inorganiques |

| Coagulants Organiques/Synthétiques | |

| Coagulants Naturels/Biosourcés | |

| Floculants | Floculants Cationiques |

| Floculants Anioniques | |

| Floculants Non Ioniques |

| Traitement Municipal de l'Eau | |

| Traitement Industriel des Eaux Usées | Pâte et Papier |

| Exploitation Minière et Traitement des Minéraux | |

| Pétrole et Gaz | |

| Production d'Énergie | |

| Construction et Infrastructure |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Coagulants | Coagulants Inorganiques |

| Coagulants Organiques/Synthétiques | ||

| Coagulants Naturels/Biosourcés | ||

| Floculants | Floculants Cationiques | |

| Floculants Anioniques | ||

| Floculants Non Ioniques | ||

| Par Application | Traitement Municipal de l'Eau | |

| Traitement Industriel des Eaux Usées | Pâte et Papier | |

| Exploitation Minière et Traitement des Minéraux | ||

| Pétrole et Gaz | ||

| Production d'Énergie | ||

| Construction et Infrastructure | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des floculants et coagulants en 2031 ?

La taille du marché des floculants et coagulants devrait augmenter de 12,67 milliards USD en 2025 à 13,13 milliards USD en 2026 et atteindre 15,94 milliards USD d'ici 2031, avec un CAGR de 3,95 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Le traitement industriel des eaux usées devrait se développer à un CAGR de 4,71 % entre 2026 et 2031.

Pourquoi les coagulants dépassent-ils les floculants en termes de croissance des revenus ?

Les mandats de zéro rejet liquide et les limites plus strictes sur le phosphore nécessitent des coagulants inorganiques en grande quantité, portant leur CAGR à 4,56 %.

Quelle région enregistrera la plus grande demande incrémentale ?

L'Asie-Pacifique, portée par la Chine, le Vietnam et l'Indonésie, devrait afficher un CAGR de 4,98 % jusqu'en 2031.

Dernière mise à jour de la page le: