Taille et Part du Marché des Copolymères d'Oléfines Cycliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

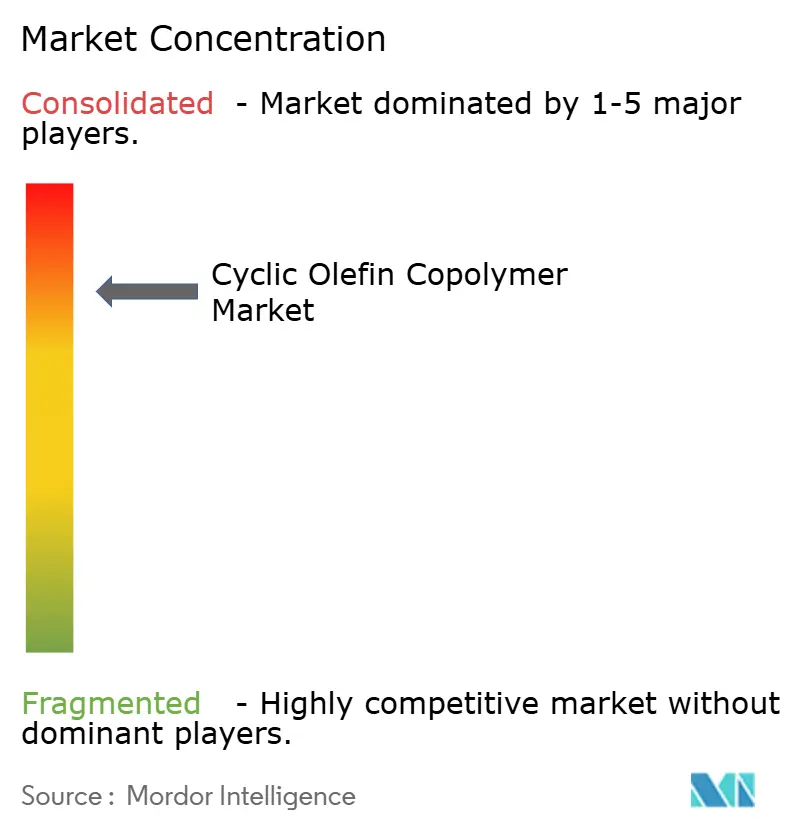

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Copolymères d'Oléfines Cycliques par Mordor Intelligence

La taille du marché des copolymères d'oléfines cycliques devrait augmenter de 1,74 milliard USD en 2025 à 1,85 milliard USD en 2026 et atteindre 2,5 milliards USD d'ici 2031, avec un CAGR de 6,22 % sur la période 2026-2031. La demande s'accélère à mesure que l'emballage pharmaceutique évolue vers des formats de blisters monomatériaux satisfaisant le règlement de l'Union européenne (UE) sur les emballages et les déchets d'emballages, tandis que la logistique en amont des semi-conducteurs adopte des supports en COC conformes aux seuils de dégazage organique SEMI. L'Asie-Pacifique progresse le plus rapidement grâce à la mise en service de nouvelles capacités japonaises qui déblocage l'approvisionnement en résine, tandis que les programmes nord-américains de conversion des seringues reposent sur la résistance aux chocs cryogéniques du polymère. L'offre reste concentrée parmi moins de dix producteurs, mais la différenciation stratégique autour des optiques à ultra-faible biréfringence et des grades photodurcissables atténue la concurrence par les prix. Les freins à l'adoption à court terme proviennent des primes sur les résines qui représentent en moyenne 2,5 à 3,5 fois le polyéthylène basse densité linéaire et de l'absence de filières de recyclage mécanique à grande échelle.

Principaux Enseignements du Rapport

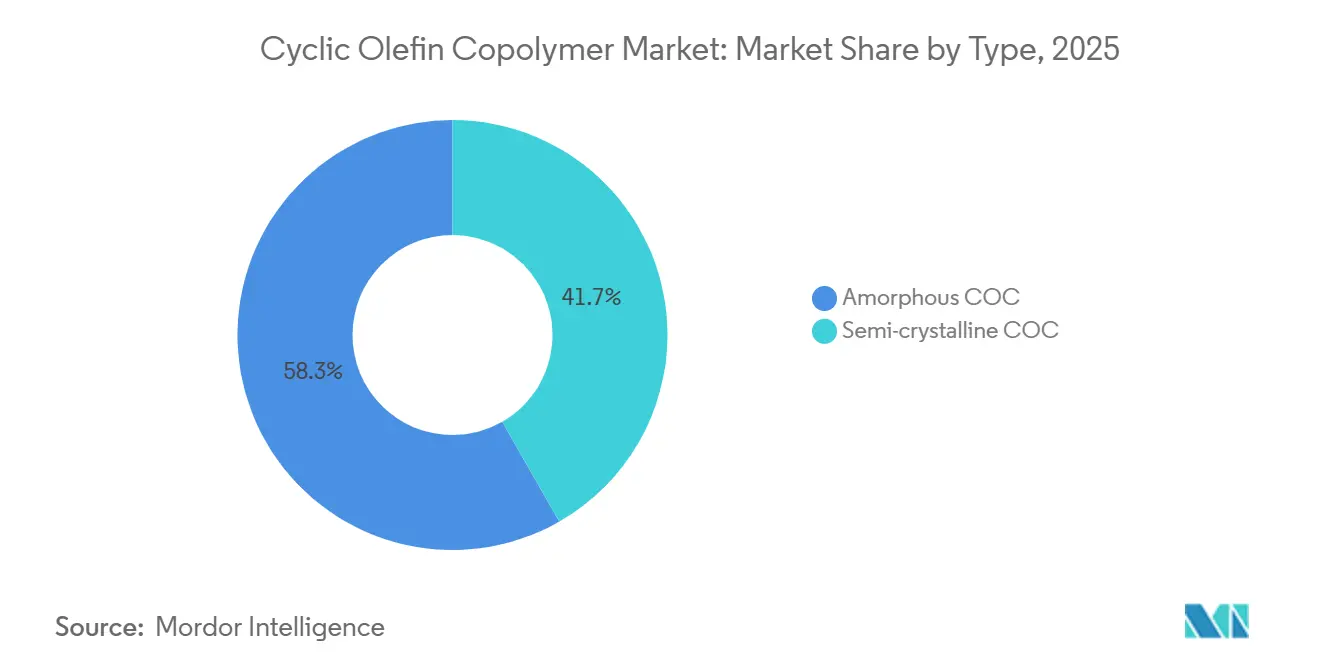

- Par type, les variantes amorphes ont capturé 58,27 % de la part des revenus du marché des copolymères d'oléfines cycliques en 2025 ; les variantes semi-cristallines devraient croître à un CAGR de 6,58 % jusqu'en 2031.

- Par grade, le grade de moulage par injection détenait 41,78 % de la part du marché des copolymères d'oléfines cycliques en 2025, tandis que les grades film et feuille devraient afficher le CAGR projeté le plus élevé à 6,89 % jusqu'en 2031.

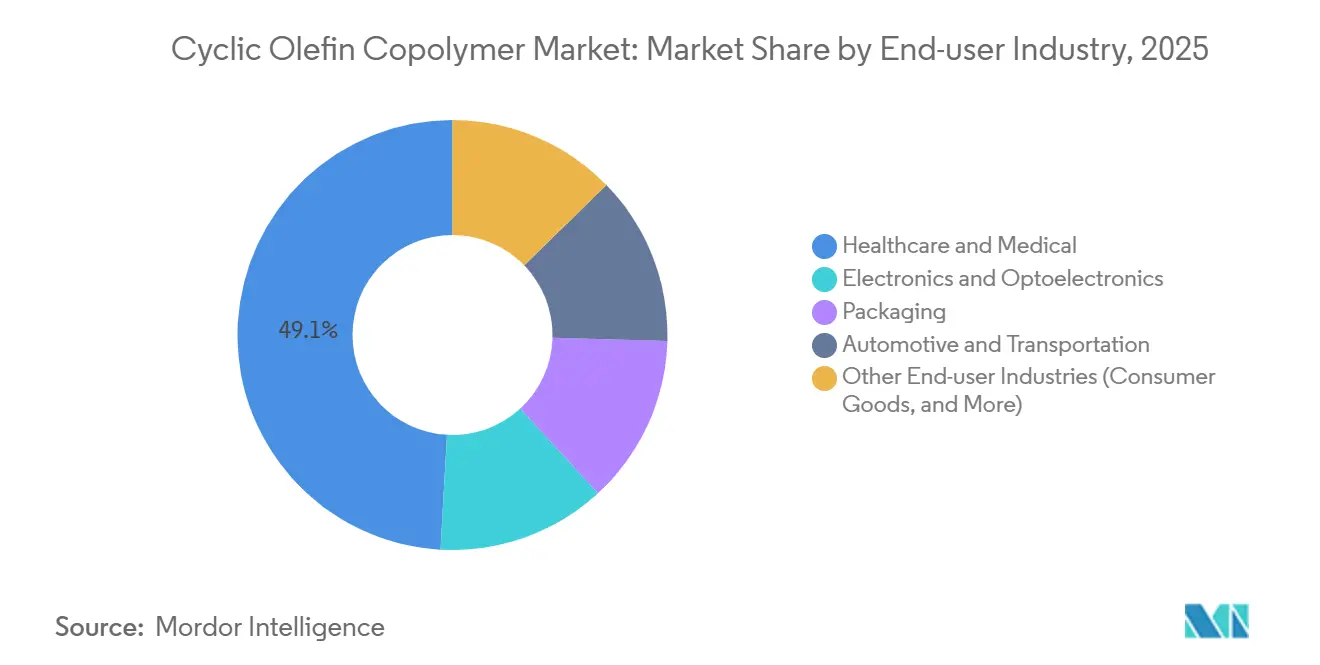

- Par industrie utilisatrice finale, la santé et le médical représentaient 49,12 % de la taille du marché des copolymères d'oléfines cycliques en 2025 et devraient progresser à un CAGR de 7,10 % jusqu'en 2031.

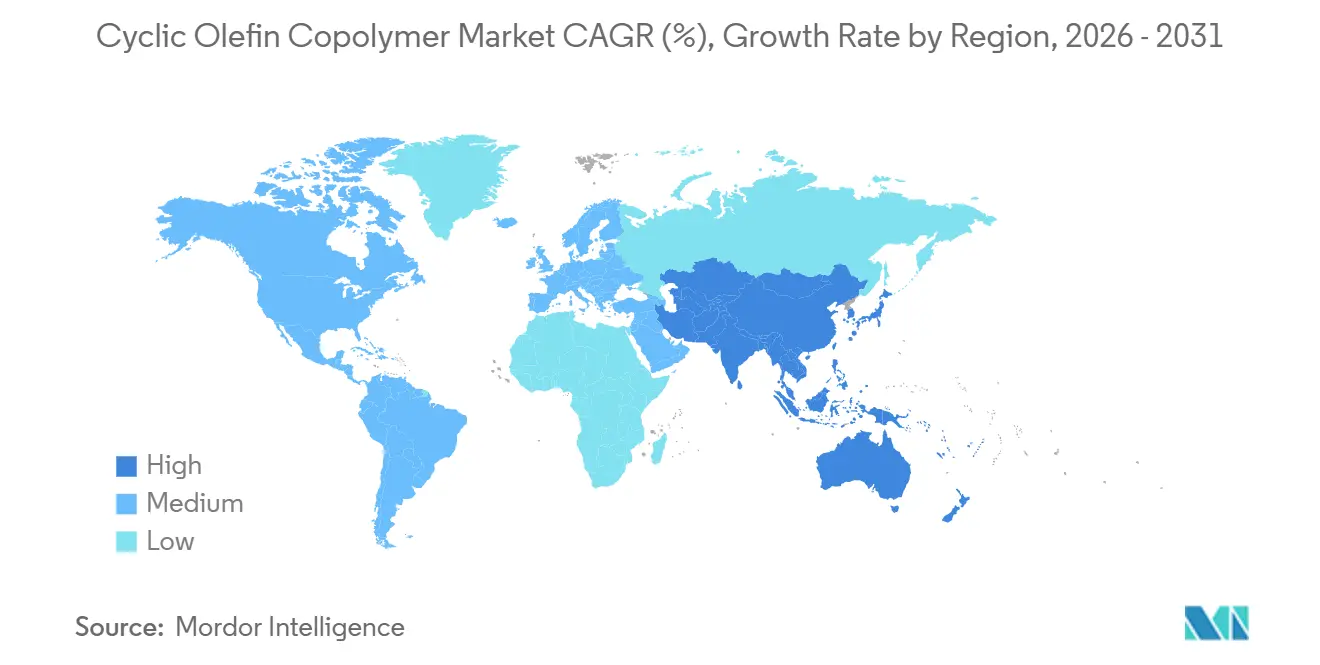

- Par géographie, l'Amérique du Nord était en tête avec 31,16 % de part en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Copolymères d'Oléfines Cycliques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de blisters pharmaceutiques, seringues préremplies et flacons | +1.8% | Mondial, avec concentration en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption dans les dispositifs microfluidiques et les laboratoires sur puce pour les soins de proximité | +1.2% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Croissance des films optiques pour écrans haute résolution et LED | +1.0% | Cœur APAC (Corée du Sud, Japon, Chine), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Impulsion de l'UE-PPWR pour les blisters pharmaceutiques recyclables monomatériaux à base de COC | +0.9% | UE, avec adoption précoce en Allemagne, France, pays nordiques | Long terme (≥ 4 ans) |

| Substrats de rétroéclairage en COC permettant des panneaux micro-LED pliables ultra-minces | +0.7% | Corée du Sud, Chine, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Blisters Pharmaceutiques, Seringues Préremplies et Flacons

Les surfaces en verre favorisent l'adsorption des protéines qui dégrade les produits biologiques, tandis que l'énergie de surface de 26 mN/m du COC limite la liaison et maintient la puissance du médicament[1]Zeon Corporation, "Fiche de données médicales ZEONEX," zeon.co.jp. Les seringues de grade médical ZEONEX conservent leur résistance aux chocs à -194 °C, permettant la distribution d'ARNm et de thérapies cellulaires dans des chaînes du froid ultra-basses températures. Les blisters monomatériaux en COC atteignent des taux de transmission de vapeur d'eau inférieurs à 0,1 g/m²/jour, rivalisant avec les stratifiés en aluminium et s'alignant sur les règles de recyclabilité de l'UE. La chaîne C5 intégrée verticalement de Zeon garantit des niveaux d'insaturation résiduelle inférieurs à 0,02 % en poids, condition préalable à l'acceptation du dossier principal de médicament par la FDA. Cependant, Daicel a reporté son démarrage allemand au premier trimestre 2027 après que les volumes de commandes de 2026 ont chuté de 4 %, exposant la dépendance à quelques comptes pharmaceutiques.

Adoption dans les Dispositifs Microfluidiques et les Laboratoires sur Puce pour les Soins de Proximité

Le polydiméthylsiloxane absorbe les réactifs hydrophobes, tandis que les solutions du marché des copolymères d'oléfines cycliques présentent un partitionnement négligeable des petites molécules, améliorant la précision des dosages[2]Société Royale de Chimie, "Dispositifs microfluidiques utilisant le COC," rsc.org. Les essais du Fraunhofer ont atteint 10 000 cycles de vannes pneumatiques dans des puces COC élastomères, prolongeant la durée de vie des dispositifs par rapport aux thermoplastiques rigides. Les tests de fluorescence COVID-19 ont réduit le bruit d'autofluorescence à moins de 5 % du signal lors du passage du polystyrène aux substrats COC. Les microcanaux hybrides COC-PLGA permettent des pompes à insuline portables avec des réservoirs intégrés de délivrance de médicaments. Les régimes d'essais ISO 10993 divergents entre l'UE et les États-Unis créent un arbitrage réglementaire qui favorise les mouleurs sous contrat nord-américains.

Croissance des Films Optiques pour Écrans Haute Résolution et LED

ZEONEX 360R réduit la biréfringence au tiers des grades précédents, maintenant les couleurs fidèles dans les écrans pliables. Les feuilles de film Zeonor transmettent plus de 92 % de la lumière de l'UV au NIR, supportant des fenêtres d'antennes 5G transparentes avec une constante diélectrique proche de 2,4. Les films COC de Konica Minolta tolèrent une lamination à 130 °C sans fluage, remplaçant le triacétate de cellulose qui jaunit sous UV. La recherche coréenne a étendu l'allongement à la traction de 4 % à 245 % grâce à une nouvelle copolymérisation, résolvant la fragilité dans les rétroéclairages OLED enroulables. Les optiques APEL de Mitsui reproduisent des indices de réfraction de niveau verre dans les empilements de lentilles de smartphones, réduisant l'épaisseur de 15 à 20 %.

Impulsion de l'UE PPWR pour les Formats de Blisters Pharmaceutiques Recyclables Monomatériaux

Le règlement oblige 65 % des emballages pharmaceutiques à être pratiquement recyclables d'ici 2030, incitant à passer des stratifiés aluminium-PVC aux monocouches COC. Les trieuses à proche infrarouge peuvent distinguer le COC des polyoléfines courantes, facilitant la récupération des matériaux à grande échelle. L'amendement VerpackG 2025 de l'Allemagne a augmenté les redevances des producteurs de 40 % pour les non-recyclables, accélérant les essais de validation parmi les conditionneurs de génériques. Polyplastics a reporté sa ligne de Leuna à 2027 après que les convertisseurs ont remis en question la résilience de l'approvisionnement à site unique. L'absence de certification de bilan massique ISCC PLUS empêche les revendications d'écolabels que les concurrents obtiennent avec du polypropylène circulaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la résine par rapport aux plastiques polyoléfiniques de grande diffusion | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Infrastructure limitée de recyclage mécanique à grande échelle | -0.5% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Concentration de la chaîne d'approvisionnement avec peu de producteurs mondiaux de résine | -0.4% | Mondial, aigu en ASEAN et en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Résine par Rapport aux Plastiques Polyoléfiniques de Grande Diffusion

La résine du marché des copolymères d'oléfines cycliques se vend à 2,5 à 3,5 fois le prix du polyéthylène basse densité linéaire, car la synthèse du norbornène et la polymérisation par métathèse nécessitent des vapocraqueurs C5 à forte intensité capitalistique et une hydrogénation en plusieurs étapes. Les applications génériques de blisters dans les régions émergentes restent avec le polypropylène qui atteint des objectifs d'humidité de 1 à 2 g/m²/jour à la moitié du coût. Les fournisseurs chinois sous-cotent les références japonaises de 15 à 20 %, mais les défaillances de séchage des granulés entraînent des défauts d'hydrolyse qui les excluent des chaînes d'approvisionnement pharmaceutiques et des semi-conducteurs. Les prix du cyclopentadiène comme matière première ont augmenté de 18 % au premier trimestre 2025 après des arrêts inattendus de vapocraqueurs asiatiques, comprimant les marges des convertisseurs bloqués dans des prix contractuels fixes pour les médicaments. La réticence des clients a contraint Daicel à retarder la mise en service de son usine allemande, soulignant comment la volatilité des prix freine les accords d'enlèvement à long terme.

Infrastructure Limitée de Recyclage Mécanique à Grande Échelle

Les trieuses municipales calibrent les scanners à proche infrarouge pour le PET, le PE et le PP, et non pour les signatures des oléfines cycliques, de sorte que les blisters post-consommation sont toujours dirigés vers l'incinération. Le programme Borcycle C de Borealis va augmenter la pyrolyse des polyoléfines d'ici 2029, mais aucun essai sur le COC n'a été divulgué. L'extrusion sous atmosphère inerte qui évite le jaunissement du COC coûte 2 à 3 millions USD par ligne, décourageant les petits recycleurs. Sans approbation ISCC PLUS, les propriétaires de marques ne peuvent pas comptabiliser le contenu recyclé dans leurs objectifs de portée 3, orientant les achats vers le polypropylène circulaire qui obtient des primes de prix de 10 à 15 %. Les surcharges de responsabilité élargie des producteurs de l'UE introduites en 2025 ont augmenté les redevances de 40 %, mais sans réseau de collecte, les convertisseurs absorbent eux-mêmes la charge des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Grades Amorphes Dominent, les Variantes Cristallines Progressent dans les Optiques à Forte Charge Thermique

Le COC amorphe contrôlait 58,27 % de la part du marché des copolymères d'oléfines cycliques en 2025, grâce à sa clarté semblable au verre et au moulage par injection à tolérances serrées pour les flacons et la microfluidique. Ces grades offrent des points de transition vitreuse de 101 à 154 °C et un module proche de 2 900 MPa, maintenant les lentilles de smartphones où les tolérances d'alignement restent dans les 5 µm. Les variantes semi-cristallines affichent un CAGR de 6,58 % pour la période de prévision (2026-2031), car les affichages tête haute automobiles et les caméras ADAS (Systèmes d'Aide à la Conduite Avancés) nécessitent des plafonds de résistance à la chaleur supérieurs à 120 °C sans augmentation du voile.

Les résines semi-cristallines, renforcées par de nouvelles chaînes de copolymères, étendent l'allongement de 4 % à 245 %, permettant des rétroéclairages d'écrans pliables qui résistent à 10 000 cycles de flexion. L'ultra-faible biréfringence du ZEONEX 360R supporte les optiques de réalité augmentée car le décalage de couleur reste sous 5 nm de retardation. Le COC photodurcissable de Sumitomo hybride le traitement thermoplastique avec la stabilité dimensionnelle des thermodurcissables, répondant au besoin de la lithographie des semi-conducteurs en photoréserves résistantes aux solvants. Des contrôles ISO 9001 stricts limitent la variance de l'indice de réfraction à ±0,001, un seuil exigé par les fabricants d'équipements d'origine de caméras pour téléphones.

Par Grade : Le Moulage par Injection Domine, le Film et Feuille Progresse avec les Écrans Pliables

La résine pour injection détenait 41,78 % de la taille du marché des copolymères d'oléfines cycliques en 2025, soutenue par les grades ZEONEX à haute fluidité affichant 16 à 52 g/10 min à 280 °C qui réduisent l'épaisseur des parois des flacons en dessous de 0,5 mm et économisent jusqu'à 25 % de matière. Les variantes médicales certifiées USP Classe VI garantissent des substances extractibles inférieures à 0,04 µg/cm², commandant des primes de prix de 25 à 30 %. La capacité film et feuille, cependant, progresse à un CAGR de 6,89 % jusqu'en 2031, car les substrats ZeonorFilm et Konica Minolta soutiennent les modules micro-LED qui spécifient une biréfringence inférieure à 5 nm.

Les pilotes de coextrusion fusionnent la clarté du COC avec des couches de scellage à chaud en polyéthylène pour produire des bandes de blisters qui respectent les règles de recyclage monomatériau tout en conservant une perméabilité à l'humidité inférieure à 0,1 g/m²/jour. Les feuilles photodurcissables à température ambiante de Sumitomo permettent la structuration directe sur les circuits PET, réduisant les dépenses d'investissement pour les fours de durcissement thermique. Les mouleurs chinois qui sautent le séchage à l'azote constatent une dégradation hydrolytique lors du traitement à haute contrainte de cisaillement, freinant leur tentative de capter des parts dans le secteur de la santé malgré des remises de prix de 20 %.

Par Secteur d'Utilisation Final : La Santé Domine, l'Électronique Accélère

La santé et le médical ont absorbé 49,12 % des revenus de 2025 et devraient progresser à un CAGR de 7,10 % jusqu'en 2031, ancrés par les seringues de stockage cryogénique, les flacons stériles et les microplaques pour soins de proximité qui limitent l'autofluorescence. La conformité USP 661.1 et les dossiers principaux de la FDA (Food and Drug Administration) rationalisent les autorisations de dispositifs, ancrant les acheteurs du secteur de la santé malgré les primes sur les résines. L'électronique et l'optoélectronique constituent le prochain pilier de croissance, car les lentilles du marché des copolymères d'oléfines cycliques réduisent la hauteur des empilements de caméras de smartphones de 15 à 20 % et les écrans pliables migrent vers des substrats à ultra-faible biréfringence.

La demande de blisters pharmaceutiques s'élargit sous les mandats de recyclabilité de l'UE, bien que les convertisseurs retardent les investissements jusqu'à l'arrivée de capacités européennes redondantes en 2027. Les optiques automobiles se développent à mesure que les modules ADAS nécessitent des lentilles à utilisation continue à 85 °C avec une absorption d'humidité inférieure à 0,01 %, des paramètres que les grades amorphes fournissent. Les supports de plaquettes de semi-conducteurs dépendent de la libération d'humidité inférieure à 30 ppb du COC, bien que les volumes soient en retard en raison des outillages en polycarbonate bien établis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord représentait 31,16 % des ventes de 2025. Les entreprises américaines de délivrance de médicaments apprécient les seringues en COC qui résistent au transport à -194 °C sans fissures. Les dépôts nationaux de Zeon raccourcissent les délais de livraison à une semaine, un avantage clair par rapport au fret maritime depuis l'Europe. Les start-ups canadiennes de microfluidique pivotent du polydiméthylsiloxane (PDMS) vers le COC pour une faible absorption des colorants, tandis que les mouleurs de lentilles mexicains adoptent l'APEL pour les caméras ADAS fonctionnant à 120 °C.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 7,02 % jusqu'en 2031. Le complexe Tokuyama Est de Zeon, d'une valeur de 70 milliards JPY (470 millions USD), augmentera la production japonaise de 30 % à 54 kilotonnes/an d'ici 2028, facilitant les allocations de résine pour les fabricants d'écrans sud-coréens. La recherche coréenne qui multiplie par cinq l'allongement à la traction positionne les fournisseurs régionaux à l'avant-garde des substrats OLED enroulables. La Chine a ajouté 10 kilotonnes/an de résine pour injection à faible coût en 2024, mais ne capte encore qu'une très faible part du marché pharmaceutique car les granulés dépassent les spécifications d'humidité. L'Inde explore les bandes de blisters en COC pour les principes actifs pharmaceutiques en environnement humide, mais reste sensible aux prix.

L'Europe accélère la validation des formats de blisters suite à la hausse des redevances VerpackG de 2025. Cependant, Polyplastics a reporté son démarrage à Leuna à 2027 dans un contexte de faibles dépenses initiales liées au PPWR. Les pilotes nordiques de flacons d'insuline mettent en valeur le taux d'humidité inférieur à 0,1 g/m²/jour du COC, protégeant des durées de conservation de 24 mois. L'Amérique du Sud et le Moyen-Orient et Afrique sont en retard car les coûts de fret et les droits d'importation ajoutent 10 à 15 % à une résine déjà premium, limitant l'utilisation aux produits biologiques haut de gamme.

Paysage Concurrentiel

Le marché des copolymères d'oléfines cycliques est concentré. Les espaces blancs se situent dans les grades bio-attribués ou chimiquement recyclés. Aucun fournisseur ne détient l'accréditation de bilan massique ISCC PLUS, une lacune que les concurrents dans le polypropylène monétisent déjà avec des primes de 10 à 15 %. Les barrières à la propriété intellectuelle comprennent les pods de plaquettes à dégazage contrôlé de Zeon qui maintiennent la libération organique en dessous de 150 nanogrammes/gramme, essentiel pour les fabs de 450 millimètres. Le compoundage propre sous ISO 9001 protège la cohérence des lots optiques exigée par les fabricants d'équipements d'origine de téléphones.

Leaders du Secteur des Copolymères d'Oléfines Cycliques

TOPAS Advanced Polymers/Polyplastics

ZEON CORPORATION

Mitsui Chemicals, Inc.

JSR Corporation

Celanese Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Zeon Corporation a lancé la construction d'une nouvelle usine de production de polymères cyclo-oléfiniques à Yuka Town, ville de Shunan, en Chine, avec des plans d'achèvement d'ici le premier semestre de l'exercice fiscal 2028.

- Février 2026 : Daicel Corporation a ajusté sa stratégie d'investissement en Allemagne concernant ses copolymères d'oléfines cycliques (COC) de marque Topas. Bien que la nouvelle usine à Leuna, en Allemagne, soit achevée, elle ne commencera pas ses opérations au deuxième trimestre 2026 comme annoncé précédemment. Le démarrage est désormais prévu pour les premiers mois de 2027.

Portée du Rapport sur le Marché Mondial des Copolymères d'Oléfines Cycliques

Le copolymère d'oléfines cycliques (COC) est un thermoplastique amorphe et transparent caractérisé par une haute pureté, une excellente clarté optique, une faible biréfringence et de hautes propriétés barrières à l'humidité.

Le marché des copolymères d'oléfines cycliques est segmenté par type, grade, secteur d'utilisation final et géographie. Par type, le marché est segmenté en COC amorphe et COC semi-cristallin. Par grade, le marché est segmenté en grade moulage par injection, grade moulage par soufflage, grade film et feuille, et grade médical et pharmaceutique. Par secteur d'utilisation final, le marché est segmenté en santé et médical, électronique et optoélectronique, emballage, automobile et transport, et autres secteurs d'utilisation final (biens de consommation, et plus). Le rapport couvre également la taille du marché et les prévisions pour les copolymères d'oléfines cycliques dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| COC amorphe |

| COC semi-cristallin |

| Grade Moulage par Injection |

| Grade Moulage par Soufflage |

| Grade Film et Feuille |

| Grade Médical et Pharmaceutique |

| Santé et Médical |

| Électronique et Optoélectronique |

| Emballage |

| Automobile et Transport |

| Autres Secteurs d'Utilisation Final (Biens de Consommation, et Plus) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par Type | COC amorphe | |

| COC semi-cristallin | ||

| Par Grade | Grade Moulage par Injection | |

| Grade Moulage par Soufflage | ||

| Grade Film et Feuille | ||

| Grade Médical et Pharmaceutique | ||

| Par Secteur d'Utilisation Final | Santé et Médical | |

| Électronique et Optoélectronique | ||

| Emballage | ||

| Automobile et Transport | ||

| Autres Secteurs d'Utilisation Final (Biens de Consommation, et Plus) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale de copolymères d'oléfines cycliques croîtra-t-elle jusqu'en 2031 ?

La taille du marché des copolymères d'oléfines cycliques devrait augmenter de 1,74 milliard USD en 2025 à 1,85 milliard USD en 2026 et atteindre 2,5 milliards USD d'ici 2031, avec un CAGR de 6,22 % sur la période 2026-2031.

Quelle région affiche la trajectoire de croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 7,02 % pour la période de prévision (2026-2031) grâce aux nouvelles capacités japonaises qui raccourcissent les délais de livraison pour les fabricants d'écrans coréens et chinois.

Pourquoi les entreprises pharmaceutiques passent-elles du verre aux seringues en COC ?

Le COC évite l'adsorption des protéines, résiste au stockage cryogénique à -194 °C et respecte les limites de substances extractibles de la FDA inférieures à 0,04 µg/cm².

Qu'est-ce qui limite l'adoption plus large du COC dans l'emballage de grande diffusion ?

Les coûts de résine représentent en moyenne 2,5 à 3,5 fois le polyéthylène et les systèmes de recyclage à grande échelle ne sont pas encore en place.

Dernière mise à jour de la page le: