Taille et part du marché des films fluoropolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

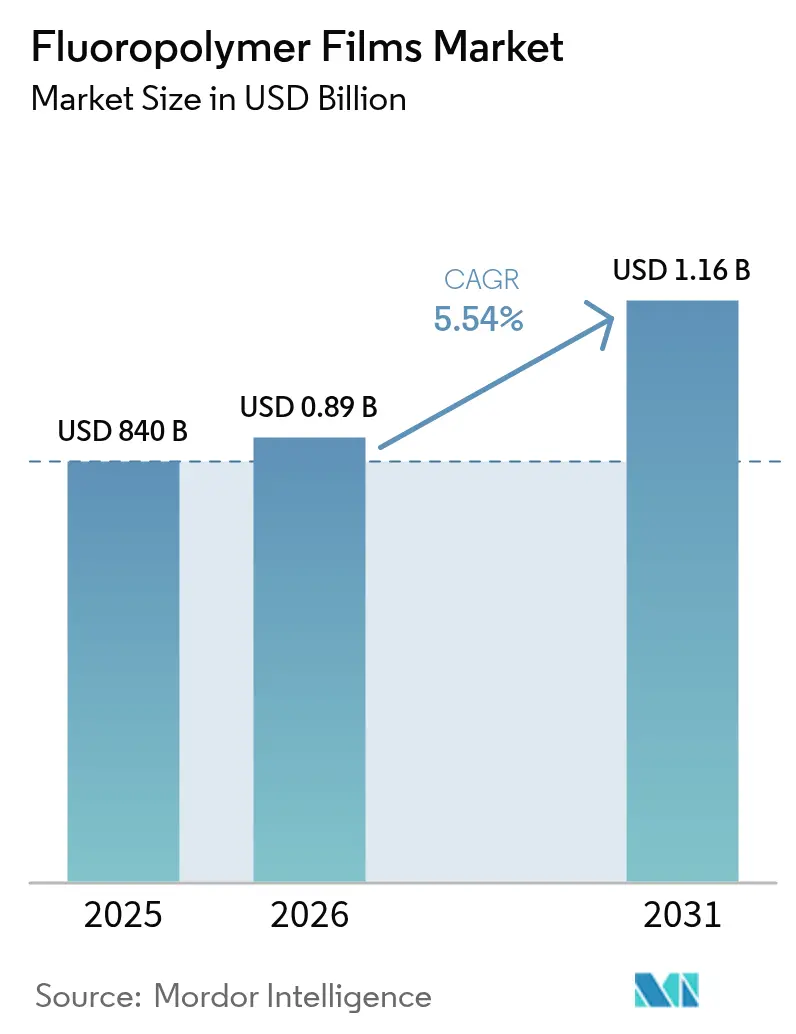

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films fluoropolymères par Mordor Intelligence

La taille du marché des films fluoropolymères devrait croître de 840 millions USD en 2025 à 886,5 millions USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031 à un CAGR de 5,54 % sur la période 2026-2031. Cette perspective de croissance souligne à quel point les attributs de performance irremplaçables, notamment l'inertie chimique, la faible énergie de surface et la stabilité sur une large plage de températures, continuent de l'emporter sur les pressions réglementaires croissantes concernant les substances per- et polyfluoroalkylées (PFAS). Le développement rapide du photovoltaïque (PV), l'allègement des véhicules électriques (VE) et le contrôle de la contamination dans la fabrication de semi-conducteurs restent les trois moteurs de demande les plus influents. Les producteurs en place élargissent leurs portefeuilles de produits pour des applications critiques plutôt que de rechercher uniquement les volumes, tandis que les clients en aval signalent une volonté croissante de payer pour des garanties de durabilité et de sécurité. L'Asie-Pacifique conserve des avantages structurels en termes de coûts et de proximité avec les utilisateurs finaux, les acheteurs nord-américains privilégient la haute pureté et la traçabilité, et les décideurs politiques européens stimulent l'innovation dans les chimies conformes aux exigences PFAS. Ensemble, ces forces indiquent une trajectoire d'expansion régulière, plutôt qu'exponentielle, pour le marché des films fluoropolymères au cours des cinq prochaines années.

Principaux enseignements du rapport

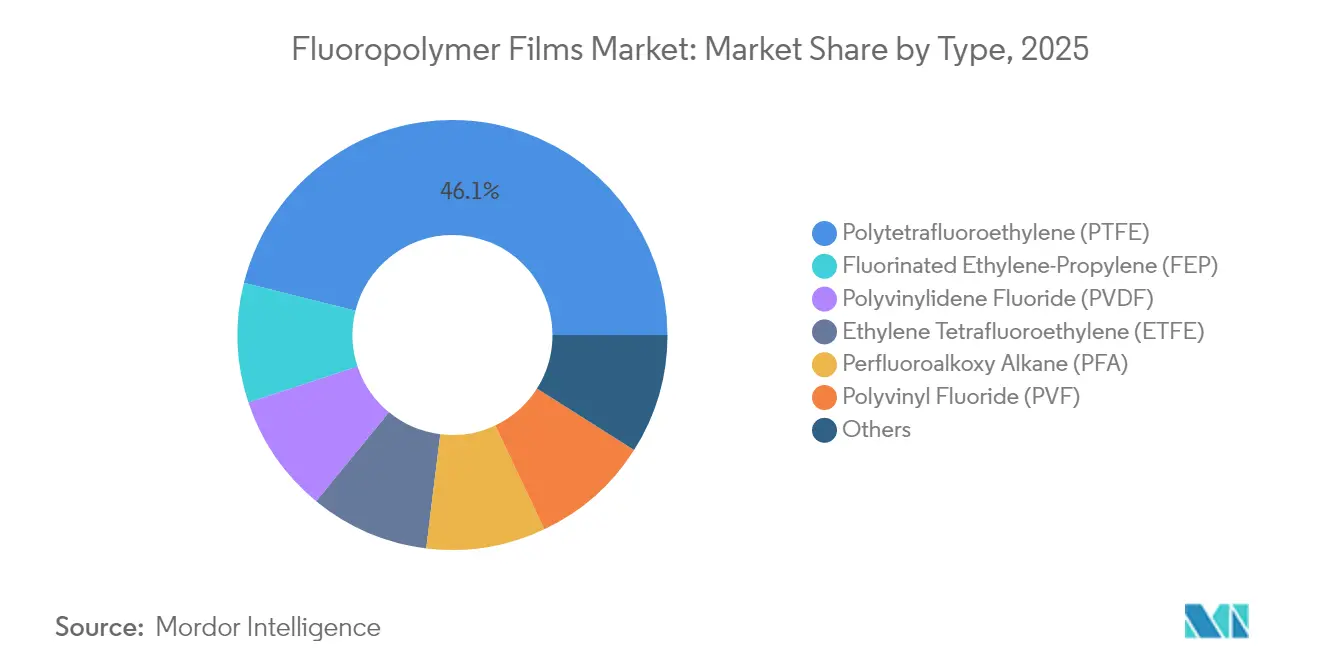

- Par type, le polytétrafluoroéthylène (PTFE) détenait 46,10 % de la part du marché des films fluoropolymères en 2025, tandis que l'éthylène-propylène fluoré (FEP) devrait se développer à un CAGR de 5,93 % jusqu'en 2031.

- Par application, les films barrières ont dominé avec une part de revenus de 43,80 % en 2025 ; les films microporeux ont enregistré le CAGR le plus rapide à 6,05 % jusqu'en 2031.

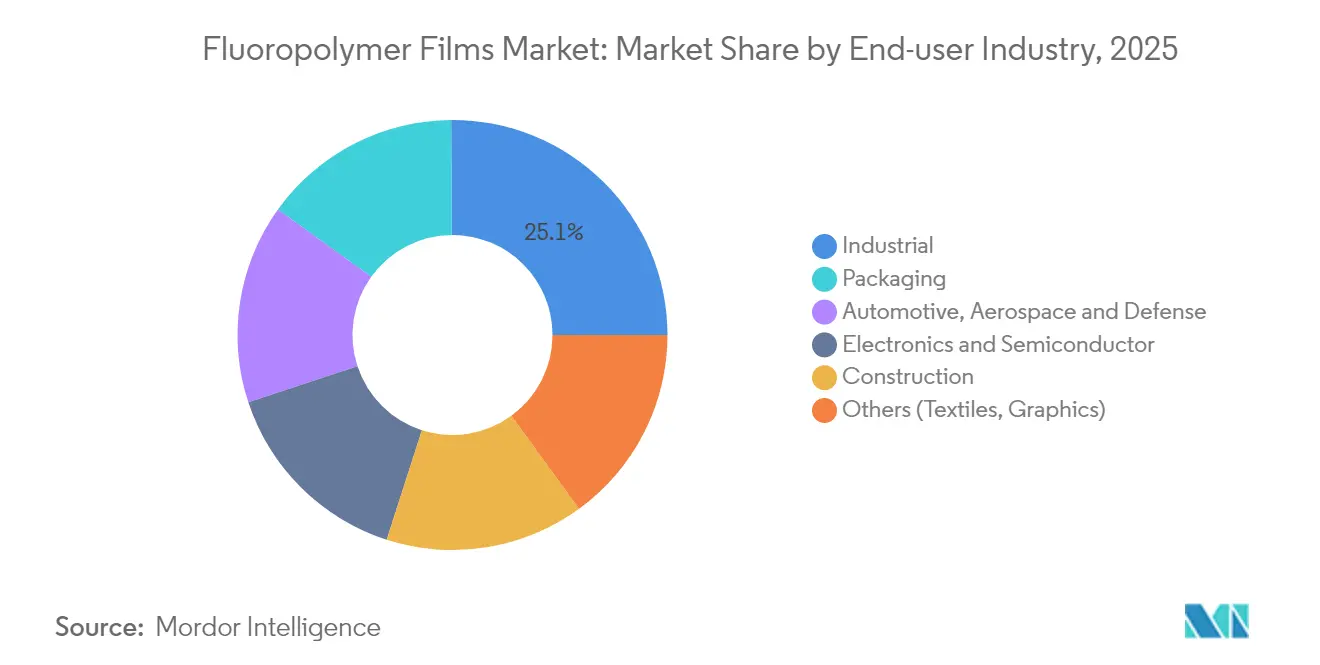

- Par secteur d'utilisation finale, le segment industriel a capturé 25,10 % de la taille du marché des films fluoropolymères en 2025, tandis que l'emballage affiche le CAGR le plus élevé à 6,42 % jusqu'en 2031.

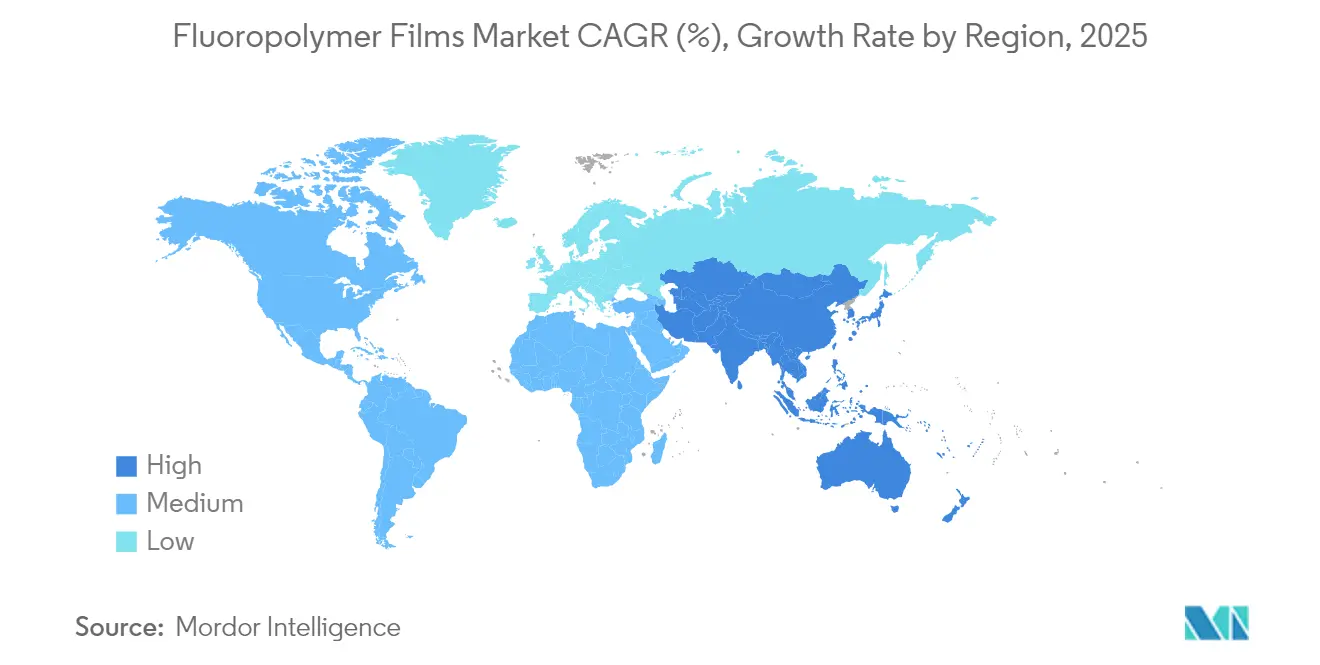

- Par géographie, l'Asie-Pacifique a représenté 48,20 % des revenus de 2025 et progresse à un CAGR de 6,02 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des films fluoropolymères

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de films de face avant et de face arrière pour panneaux solaires photovoltaïques | +1.8% | Mondial, plus fort en Chine et aux États-Unis | Moyen terme (2-4 ans) |

| Adoption croissante dans l'emballage pharmaceutique et médical | +1.2% | Amérique du Nord et Union européenne, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des films de démoulage pour composites légers portée par les VE | +1.5% | Chine, UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Membranes fluoropolymères à échange de protons dans les électrolyseurs à hydrogène vert | +0.9% | UE et États-Unis, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Séparateurs PTFE microporeux pour batteries d'aviation électrique à état solide | +0.7% | États-Unis et UE, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de films de face avant et de face arrière pour panneaux solaires photovoltaïques

Les installations photovoltaïques flexibles s'appuient sur des laminés fluoropolymères transparents et résistants aux intempéries pour remplacer le verre plus lourd. Des taux de transmission de vapeur d'eau plus faibles aident les modules pérovskites à conserver 84 % de leur efficacité après 2 000 heures de test chaleur-humidité, prolongeant les garanties des modules à 25 ans. La part de consommation de l'Asie-Pacifique reflète sa domination dans l'assemblage photovoltaïque, tandis que les politiques américaines en matière d'énergie solaire communautaire renforcent les pics de demande. Par conséquent, les films barrières restent la plus grande tranche d'application du marché des films fluoropolymères.

Adoption croissante dans l'emballage pharmaceutique et médical

Les produits biologiques et les thérapies personnalisées nécessitent des barrières strictes contre l'humidité et les produits chimiques. Chemours confirme que les grades PTFE et PVDF restent essentiels dans les seringues préremplies et les micro-cathéters en raison de leurs faibles extractibles et de leur biocompatibilité. Les recommandations de la FDA américaine sur l'intégrité des systèmes de fermeture des contenants poussent les fabricants de médicaments à spécifier des revêtements fluoropolymères haute pureté pour protéger les principes actifs sensibles. Des tendances similaires dans les révisions de l'Annexe 1 de l'UE renforcent la demande de films de qualité médicale.

Adoption des films de démoulage pour composites légers portée par les VE

Les constructeurs automobiles remplacent le métal par des plastiques renforcés de fibres de carbone pour améliorer l'autonomie. Les films de démoulage doivent supporter des cycles de cuisson supérieurs à 180 °C sans contaminer les surfaces. Les données sectorielles montrent un avantage d'efficacité énergétique de 48 % dans les transports lorsque les fluoropolymères permettent une réduction de poids[1]Performance Fluoropolymer Partnership, "Gains de mobilité grâce aux fluoropolymères," pffp.org. Le film PEEK Ajedium de Syensqo, finaliste aux PACE Pilot Awards 2025, témoigne de l'innovation continue en matière de matériaux pour les groupes motopropulseurs 800 V.

Membranes fluoropolymères à échange de protons dans les électrolyseurs à hydrogène vert

L'Union européenne vise une production annuelle de 25 millions de tonnes d'hydrogène vert d'ici 2030. La technologie membranaire de Gore réduit la résistance des empilements d'électrolyseurs, diminuant le coût actualisé de l'hydrogène en améliorant l'efficacité et la durabilité. Bien que la recherche sur les alternatives aux hydrocarbures progresse, les essais sur le terrain montrent que les membranes à échange de protons fluoropolymères surpassent encore les autres en termes de stabilité chimique, garantissant une croissance de la demande à court terme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement réglementaire mondial sur les PFAS | –1.4% | UE et Amérique du Nord, suivi mondial | Court terme (≤ 2 ans) |

| Coûts volatils des matières premières | –0.8% | Mondial, plus aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des films multicouches haute barrière sans fluor | –0.6% | Amérique du Nord et UE, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement réglementaire mondial sur les PFAS

L'Agence de protection de l'environnement américaine a interdit la production de 329 PFAS sans examen de l'agence et a désigné le PFOA et le PFOS comme substances dangereuses[2]Agence de protection de l'environnement américaine, "Feuille de route stratégique sur les PFAS," epa.gov. Le Minnesota et la Californie interdisent les PFAS dans certains produits de consommation à partir de janvier 2025, tandis qu'une proposition REACH de l'UE cherche à restreindre plus de 10 000 substances au-dessus de concentrations seuils. Les coûts de conformité et les risques potentiels de substitution réduisent collectivement de 1,4 point de pourcentage le CAGR prévu pour le marché des films fluoropolymères.

Coûts volatils des matières premières

Les précurseurs d'acide fluorhydrique dépendent des fluctuations du prix de la fluorine et des interruptions de production régionales. La faible disponibilité du propylène de qualité polymère fait grimper les coûts intermédiaires, comprimant les marges des petits extrudeurs. Les clients du secteur des semi-conducteurs imposent des clauses de réduction des prix, limitant la capacité de répercussion et pesant de 0,8 point de pourcentage sur la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le polytétrafluoroéthylène maintient sa position dominante, tandis que l'éthylène-propylène fluoré accélère

Le polytétrafluoroéthylène (PTFE) détenait une part de 46,10 %. Sa haute viscosité à l'état fondu associée à une inertie chimique inégalée ancre son utilisation dans les chambres de fabrication de semi-conducteurs, les feuilles de joints et les câbles haute fréquence. La poursuite des expansions de fonderies à Taïwan et aux États-Unis soutient la résilience de la demande. Le faible coefficient de frottement du matériau maintient également la pertinence du PTFE dans les revêtements de dispositifs chirurgicaux malgré un examen réglementaire imminent.

Le CAGR de 5,93 % de l'éthylène-propylène fluoré (FEP) le positionne comme la famille de polymères à la croissance la plus rapide jusqu'en 2031. Sa température de fusion plus basse permet la fabrication de tubes extrudés par fusion, de feuilles adaptables aux couleurs et de filaments de plus en plus imprimés en 3D pour les boîtiers d'électronique grand public. Le lancement du filament FluorX d'Arkema illustre comment le FEP répond aux contraintes de traitement qui limitent l'adoption du PTFE dans la fabrication additive. Les utilisateurs apprécient la clarté optique combinée à une température d'utilisation continue de 200 °C, élargissant l'adoption dans les circuits imprimés flexibles.

Par application : dominance des films barrières, dynamisme des films microporeux

Les films barrières ont généré 43,80 % des revenus de 2025, les marques exigeant des garanties de 25 ans pour les panneaux solaires et une protection stricte contre l'humidité pour les produits biologiques. L'avantage de part du marché des films fluoropolymères découle d'une transmission de vapeur d'eau exceptionnellement faible et d'une stabilité aux ultraviolets qui prolongent la durée de vie des produits.

Les séparateurs microporeux, cependant, progressent rapidement à un CAGR de 6,05 %. Les fonderies de semi-conducteurs adoptent des structures similaires comme milieux de filtration chimique pour répondre aux exigences de pureté des nœuds avancés. Cette convergence intersectorielle entraîne une augmentation des tonnages, bien qu'à partir d'une base plus petite.

Les films de démoulage restent indispensables dans les composites en fibres de carbone, tandis que les films de sécurité servent des niches d'authentification de billets de banque et de documents d'identité. L'innovation incrémentale porte sur le recyclage des chutes de films en feuilles de qualité inférieure, soutenant les objectifs d'économie circulaire sans compromettre la demande de qualité primaire.

Par secteur d'utilisation finale : noyau industriel, essor de l'emballage

Les utilisateurs industriels représentaient 25,10 % des revenus de 2025, témoignant d'une dépendance de longue date aux revêtements, rubans et membranes fluoropolymères dans les réacteurs chimiques et les consommables de salles blanches. Les chambres de gravure et de dépôt dans les fonderies de semi-conducteurs spécifient des films PTFE et PFA pour minimiser la génération de particules, renforçant une base fiable pour le marché des films fluoropolymères.

L'emballage enregistre le CAGR le plus élevé à 6,42 %. Les producteurs pharmaceutiques adoptent des blisters PVDF laminés qui surpassent les combinaisons aluminium-plastique en termes de résistance à la perforation et de barrière à l'humidité. Les transformateurs alimentaires positionnent les emballages ETFE haute clarté comme des alternatives haut de gamme au PVC, prolongeant la durée de conservation des plats prêts à consommer. Les régulateurs acceptent les couches de contact fluoropolymères après des tests d'extractibles rigoureux, encourageant un déploiement plus large.

Analyse géographique

L'Asie-Pacifique a généré 48,20 % des ventes mondiales en 2025, avec une taille du marché des films fluoropolymères progressant à un CAGR de 6,02 %, le plus élevé de toutes les régions. La chaîne d'approvisionnement photovoltaïque intégrée de la Chine consomme d'importants volumes de feuilles arrière en PVF et de feuilles avant en ETFE, tandis que les incitations gouvernementales accélèrent les rénovations solaires sur les toits. Le programme de fabrication électronique de l'Inde favorise l'approvisionnement national en rubans PTFE haute pureté, augmentant la demande de base. Les plateformes automobiles japonaises évoluent vers des architectures 800 V, favorisant les films diélectriques PEEK et PTFE pour une meilleure gestion thermique.

L'Amérique du Nord bénéficie de forts investissements en capital dans les semi-conducteurs et de l'innovation dans les dispositifs médicaux. Les fonderies de puces dans le cadre de la loi américaine CHIPS Act améliorent les normes des salles blanches, stimulant les consommables PTFE et FEP. Les plateformes de VE du Michigan à la Géorgie nécessitent des films de démoulage composites pour les panneaux de carrosserie en blanc.

L'Europe équilibre la rigueur réglementaire avec l'attrait des politiques climatiques. Les projets pilotes d'électrolyseurs à hydrogène vert en Allemagne et en Espagne intègrent des membranes à échange de protons fluoropolymères. Les constructeurs automobiles en Allemagne et en France intègrent des toits en ETFE pour des économies de poids. Cependant, les restrictions PFAS proposées à l'échelle de l'UE introduisent une incertitude, incitant les producteurs à investir dans la récupération en circuit fermé et l'abattement des gaz résiduaires. Ces mesures maintiennent l'approvisionnement, bien qu'à un coût de conformité plus élevé.

Paysage réglementaire

La réglementation sur les PFAS influence de plus en plus les décisions de marché à court terme, le processus de restriction REACH de l'UE agissant comme le point d'inflexion clé. En mars 2026, le Comité d'évaluation des risques (RAC) de l'ECHA a adopté son avis final soutenant une restriction large des PFAS, et l'ECHA a ouvert une consultation publique de 60 jours sur le projet d'avis du Comité d'analyse socio-économique (SEAC) le 26 mars 2026, qui a pris fin le 25 mai 2026. Pour les films fluoropolymères, le cadre évolue vers des dérogations limitées dans le temps et spécifiques à l'usage pour les applications critiques (notamment médicales et semi-conductrices) plutôt que vers une autorisation uniforme, ce qui accroît les exigences de documentation et de conformité sur l'ensemble du cycle de vie, de la production à l'élimination.

Hors de l'UE, l'alignement des politiques et le plaidoyer du secteur créent des points de pression parallèles pour les fournisseurs et transformateurs mondiaux. Le Royaume-Uni a publié un plan PFAS en février 2026, évoquant une réforme du UK REACH d'ici décembre 2028 pour permettre des contrôles des PFAS alignés sur l'approche de l'UE, ce qui accroît l'importance des résultats réglementaires de l'UE pour les transformateurs britanniques dépendant d'intrants fluoropolymères importés. Les associations du secteur ont également intensifié leur engagement, notamment avec une déclaration de position de janvier 2026 du Fluoropolymers Product Group appelant à une exemption pour les fluoropolymères et plaidant pour une gestion via les cadres existants tels que la directive relative aux émissions industrielles.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'extraction de fluorspar et sa conversion en fluorure d'hydrogène et en intermédiaires fluorés en aval, puis se poursuit par la polymérisation en fluoropolymères (PTFE, PVDF, FEP, ETFE, PFA, PVF) et le compoundage en qualités adaptées à la transformation en film. La transformation en film utilise l'extrusion ou le coulage spécialisés, l'étirage biaxial, ainsi qu'un refroidissement et une manipulation à contrôle élevé pour répondre à des tolérances strictes en matière de barrière, de démoulage et de structures microporeuses. Ces étapes sont intensives en capital et en savoir-faire, ce qui fait de la transformation en film un goulot d'étranglement pour les nouveaux entrants potentiels.

La demande en aval est satisfaite par un approvisionnement direct auprès des grands fabricants d'équipement d'origine et des fabricants de modules (photovoltaïque, électronique/semi-conducteurs, industriel), ainsi que par des transformateurs et distributeurs pour les rubans adhésifs, les intercalaires et les stratifiés d'emballage. Le risque d'approvisionnement est concentré en amont et dans des zones géographiques spécifiques, en particulier pour les capacités de fluorspar et de fluorure d'hydrogène, ce qui crée une exposition en termes de coûts et de disponibilité pour les producteurs de films et les transformateurs. L'Europe reste structurellement dépendante des importations de fluoropolymères (une grande part de l'approvisionnement provenant de l'extérieur de la région), tandis que les transformateurs font face à des frictions supplémentaires liées aux coûts de l'énergie et de la conformité, ce qui accroît l'intérêt pour des sources alternatives et des partenariats de production régionaux. Chemours a fourni un exemple concret en août 2025, en concluant des accords stratégiques avec SRF Limited en Inde pour fabriquer des fluoropolymères avancés à l'usine de SRF à Dahej via un transfert de technologie, soutenant des applications essentielles et élargissant les options d'approvisionnement pour les résines de qualité film et les transformateurs en aval.

Paysage concurrentiel

Le marché des films fluoropolymères reste modérément fragmenté. Les challengers de taille moyenne se concentrent sur des grades de niche pour l'optoélectronique ou les dispositifs biomédicaux. L'intensité concurrentielle est centrée sur la préparation réglementaire plutôt que sur la seule échelle des installations. Les concurrents courtisent déjà leurs clients dans les rubans spéciaux et les dispositifs médicaux. À l'avenir, la profondeur de la propriété intellectuelle, la transparence de l'évaluation du cycle de vie et l'accès aux monomères captifs se distinguent comme les principaux leviers concurrentiels. Les producteurs qui équilibrent la gestion environnementale avec l'innovation axée sur les applications sont les mieux positionnés pour capter des parts supplémentaires sur le marché des films fluoropolymères.

Leaders du secteur des films fluoropolymères

3M

The Chemours Company

Saint-Gobain

Arkema

Daikin Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités sont les plus évidentes là où les films fluoropolymères répondent à des problèmes critiques pour la qualification que les substituts peinent à égaler, notamment dans le contrôle de la contamination en électronique et semi-conducteurs, les objectifs de durabilité photovoltaïque, et l'emballage médical et pharmaceutique de haute intégrité où les extractibles, la performance barrière et la traçabilité influencent les décisions d'achat. Le durcissement des PFAS crée également de l'espace pour les fournisseurs capables de proposer un accompagnement de conformité spécifique à l'application (documentation, contrôles des émissions et gestion en circuit fermé) pour les clients de l'UE et du Royaume-Uni composant avec le processus de restriction REACH piloté par l'ECHA et le calendrier de réforme du UK REACH, plutôt que de se contenter de concurrencer sur la seule production de films de base.

Les décisions récentes en matière de capacité et d'investissement renforcent une évolution vers des chaînes d'approvisionnement en fluoropolymères à plus forte valeur ajoutée alimentant la demande de films dans les batteries, l'électronique et les applications industrielles. En juin 2026, Arkema a démarré l'extension de sa capacité de PVDF à Calvert City, Kentucky (15 %, environ 20 millions USD), et en mars 2026, elle a annoncé un nouveau plan d'extension du PVDF à Changshu, Chine (20 %, avec un démarrage ultérieur), les deux projets alignant la localisation de l'approvisionnement sur les principaux pôles de fabrication en aval. Dans le même temps, les investissements chinois dans les matériaux fluorés haut de gamme, notamment le grand projet de matériaux fluorés et de base pilote de Yonghe Shares en juillet 2026, accentuent l'intensité concurrentielle sur l'approvisionnement en fluoropolymères spécialisés, ce qui accroît la nécessité pour les producteurs de films de se différencier par la pureté, la constance et le soutien à la qualification pour l'usage final.

Développements récents du secteur

- Juin 2026 : Arkema a démarré son extension de 15 % de la capacité de PVDF à Calvert City, Kentucky, soutenue par un investissement d'environ 20 millions USD. La production supplémentaire de PVDF soutient la transformation en aval vers des films haute performance et des composants connexes utilisés dans les batteries, l'électronique et les applications industrielles, renforçant la résilience de l'approvisionnement régional en Amérique du Nord.

- Avril 2026 : Daikin Industries a débuté la construction d'une nouvelle installation de production de perfluoroélastomère (FFKM) à son usine de Kashima au Japon, visant la demande des semi-conducteurs, avec un achèvement prévu en août 2026. Bien que centré sur les élastomères, le projet reflète une capacité plus large en matériaux fluorés construite autour des chaînes d'approvisionnement des semi-conducteurs, qui consomment également des films et consommables fluoropolymères de haute pureté.

- Octobre 2024 : Honeywell a annoncé son intention de scinder son activité Advanced Materials, incluant les films fluoropolymères, en une société indépendante d'ici début 2026. Cette scission prévue a des implications sur la priorisation du portefeuille de produits et l'allocation du capital dans les matériaux fluoropolymères destinés aux applications de films, susceptible de remodeler la manière dont l'entreprise se positionne et collabore sur les marchés spécialisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les films fluoropolymères vendus comme matériaux de film finis à usage industriel et commercial, qu'ils soient fournis sous forme de rouleaux, de feuilles ou de formats transformés.

Exclusions du périmètre : nous excluons les résines fluoropolymères vendues sous des formes autres que le film (comme les poudres, les granulés, les dispersions et les revêtements), sauf si elles sont explicitement vendues comme produit film.

Aperçu de la segmentation

- Par type

- Polytétrafluoroéthylène (PTFE)

- Fluorure de polyvinylidène (PVDF)

- Éthylène-propylène fluoré (FEP)

- Tétrafluoroéthylène-éthylène (ETFE)

- Alcane perfluoroalkoxy (PFA)

- Fluorure de polyvinyle (PVF)

- Autres

- Par application

- Films barrières

- Films de démoulage

- Films microporeux

- Films de sécurité

- Par secteur d'utilisation finale

- Automobile, aérospatiale et défense

- Construction

- Emballage

- Industrie

- Électronique et semi-conducteurs

- Autres (textiles, graphisme)

- Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du modèle et pour ancrer l'approche à des signaux concrets influençant la demande de films fluoropolymères. Nous nous sommes appuyés sur des sources publiques telles que les statistiques minérales et matériaux de l'USGS, les flux commerciaux UN Comtrade pour les groupes de produits liés aux fluoropolymères, les données de la Commission du commerce international des États-Unis, ainsi que des références réglementaires ou normatives d'organismes comme l'ASTM, qui ont aidé à clarifier les spécifications de films courantes et les conditions d'utilisation des films.

Pour maintenir des hypothèses solidement ancrées, nous avons également examiné les rapports annuels et présentations aux investisseurs de producteurs et transformateurs pertinents, ainsi que des articles techniques dans des revues scientifiques évaluées par les pairs portant sur les polymères et matériaux, décrivant les limites de performance et les exigences d'usage final typiques. Lorsque cela a permis de combler des lacunes sur l'exposition au niveau des entreprises et le mix produit, nous avons référencé des abonnements payants pour les données financières d'entreprises et la veille économique, ainsi qu'une base de données de brevets pour comprendre quelles chimies de films et voies de transformation étaient privilégiées. Les sources citées ici sont illustratives, et d'autres références publiques et payantes ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par des entretiens d'experts et des enquêtes structurées auprès de producteurs de films, transformateurs, distributeurs et utilisateurs en aval desservant l'électronique, la transformation industrielle, la construction et l'emballage. Lors de ces échanges, nous avons confirmé ce qui est considéré en pratique comme une vente de film fluoropolymère, puis avons testé la logique de tarification, le risque de substitution, et la manière dont les évolutions de la demande régionale se traduisent dans le comportement d'achat réel avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Direction générale (CXO) : 15 % | APAC : 38 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Petits acteurs : 20 % | Managers : 51 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement a utilisé une approche descendante où les bassins de demande de films polymères sont reconstitués à partir de l'activité et de l'adoption en usage final, puis répartis par région à l'aide de signaux commerciaux et de production. Pour éviter de surestimer les totaux, nous avons recoupé les résultats avec des approximations ascendantes sélectives, par exemple des fourchettes de prix par kg ou par mètre carré échantillonnées multipliées par des volumes d'expédition estimés pour les principaux types de films, puis ajustées lorsque les valeurs implicites ne correspondaient pas à ce que les personnes interrogées observent dans les contrats.

Dans le modèle, quelques empreintes de marché ont été traitées comme des données d'entrée clés car elles reflètent les décisions d'achat sur le terrain. Cela inclut le mix par type de fluoropolymère (comme le PTFE, le PVDF, le FEP, l'ETFE, le PFA et le PVF), le mix d'application (usages barrière, démoulage, microporeux et sécurité), ainsi que la demande tirée des lignes d'électronique et de semi-conducteurs, des cycles de maintenance de la transformation industrielle, de l'activité de construction et de la demande d'emballage. La tarification a été traitée comme une progression du prix de vente moyen évoluant avec l'inflation liée aux matières premières et la tension sur les qualités de produit, ce qui a été validé par des vérifications de canaux et des discussions avec les fournisseurs.

La prévision s'est appuyée sur une analyse de scénarios ancrée sur les évolutions attendues de la production industrielle, de la production électronique et de l'activité de construction, puis affinée à l'aide de retours primaires sur le calendrier des ajouts de capacité et le rythme de substitution vers d'autres films haute performance. Là où la visibilité ascendante était plus faible, par exemple pour les formats transformés de niche, les lacunes ont été traitées par des allocations proportionnelles fondées sur les signaux de triangulation les plus cohérents, puis retestées avec les répondants pour en vérifier la plausibilité.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre le modèle, des indicateurs externes et ce que les répondants ont décrit comme des volumes et des prix réalisables. Les valeurs aberrantes ont été signalées lorsque les répartitions régionales, les prix implicites ou les taux de croissance s'écartaient trop de signaux indépendants tels que les mouvements commerciaux, les commentaires sur les capacités ou l'activité d'usage final, puis les hypothèses ont été retravaillées jusqu'à ce que le récit et les calculs s'alignent.

Avant validation finale, le modèle complet est examiné par étapes afin que la logique de calcul, la cohérence des unités et le traitement des devises soient vérifiés par un autre analyste. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements de capacité importants, des évolutions réglementaires ou des chocs de demande soudains. Juste avant la livraison, nous effectuons une dernière révision pour intégrer toute donnée publique nouvellement disponible et les orientations d'entretien les plus récentes.

Taille du marché des films fluoropolymères selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les films fluoropolymères peuvent sembler très éloignées même lorsque les usages finaux évoqués sont globalement similaires, car chaque estimation fait des choix différents sur l'inclusion des produits, l'année de référence et la manière de projeter les prix.

L'écart principal provient du fait que les films barrière mixtes et les films non-fluoropolymères adjacents à haute performance soient ou non intégrés au total, alors que Mordor Intelligence ne compte que les types de films fluoropolymères (tels que le PTFE, le PVDF, le FEP, l'ETFE, le PFA et le PVF) et maintient des applications comme la barrière, le démoulage, le microporeux et la sécurité dans cette définition. Des différences apparaissent également lorsque l'un des éditeurs utilise une trajectoire d'escalade des prix plus agressive, ou rapporte un chiffre pour l'année de référence 2024 non réconcilié avec des vérifications de demande d'années ultérieures, tandis qu'un autre centre son dimensionnement sur la valeur de 2026 et son taux d'exécution implicite.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,89 milliard USD (2026) | |

| Éditeur du secteur A | 1,87 milliard USD (2024) | Utilise une année de référence 2024 et semble inclure des catégories de films barrière mixtes dans les répartitions par type, ce qui peut élargir le périmètre par rapport à un comptage limité aux seuls types de films fluoropolymères. |

| Éditeur du secteur B | 1,99 milliard USD (2024) | Présente le total comme une valeur de consommation 2024 et peut utiliser un ensemble d'applications différent (incluant le photovoltaïque), ce qui peut modifier ce qui est capté et la manière dont la demande régionale est agrégée. |

L'écart observé dans le tableau s'explique en grande partie par l'alignement du périmètre et le choix de l'année de référence, puis est amplifié par des hypothèses différentes de tarification et de cartographie des usages finaux. Lorsque la même définition limitée aux films est appliquée de manière cohérente et vérifiée par rapport à l'activité d'usage final et à la réalité des prix, la taille de marché qui en résulte devient plus facile à retracer et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des films fluoropolymères et à quelle vitesse croît-il ?

Le marché est évalué à 886,5 millions USD en 2026 et devrait atteindre 1,16 milliard USD d'ici 2031, reflétant un CAGR de 5,54 %.

Quelle région mène la demande mondiale de films fluoropolymères ?

L'Asie-Pacifique détient 48,20 % de la part des revenus en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 6,02 % jusqu'en 2031.

Quel type de film fluoropolymère représente la plus grande part des ventes ?

Les films PTFE dominent avec 46,10 % des revenus de 2025, principalement en raison de leur utilisation généralisée dans les semi-conducteurs, les dispositifs médicaux et les équipements industriels.

Quel segment d'application se développe le plus rapidement ?

Les films microporeux utilisés dans les séparateurs de batteries à état solide et la filtration haut de gamme progressent à un CAGR de 6,05 %, le plus rapide parmi toutes les applications.

Comment les réglementations sur les PFAS influencent-elles la dynamique du marché ?

Des règles plus strictes aux États-Unis et dans l'UE sur les PFAS réduisent d'environ 1,4 point de pourcentage le CAGR prévu, incitant les producteurs à investir dans des contrôles des émissions et des chimies alternatives.

Dernière mise à jour de la page le: