Taille et part du marché des fluoropolymères en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

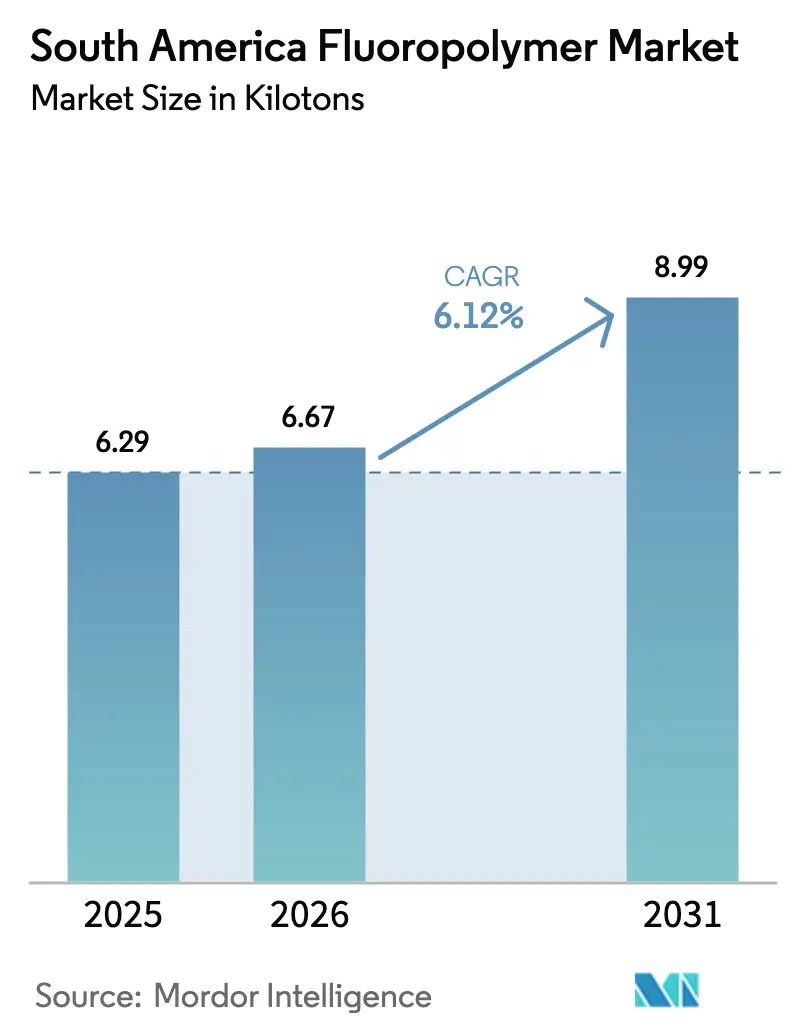

| Taille du marché de l'année de base (2025) | 6.29 kilotonnes |

| Volume du Marché (2026) | 6.67 kilotonnes |

| Volume du Marché (2031) | 8.99 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluoropolymères en Amérique du Sud par Mordor Intelligence

La taille du marché des fluoropolymères en Amérique du Sud est estimée à 6,67 kilotonnes en 2026, en hausse par rapport à la valeur de 2025 de 6,29 kilotonnes, avec des projections pour 2031 indiquant 8,99 kilotonnes, progressant à un TCAC de 6,12 % sur la période 2026-2031. Les programmes rapides d'allègement des véhicules automobiles, l'accélération des projets d'énergies renouvelables et les activités soutenues de traitement des minerais renforcent la demande à long terme pour des résines haute performance résistant aux températures extrêmes et aux milieux corrosifs. Le Brésil et l'Argentine façonnent l'évolution du mix produit, les plateformes de véhicules électriques, le traitement du gaz de schiste et les installations photovoltaïques favorisant le fluorure de polyvinylidène (PVDF) pour les séparateurs de batteries et les films de protection arrière, tandis que l'exploitation minière et la pétrochimie préservent la domination du polytétrafluoroéthylène (PTFE). Parallèlement, les initiatives de localisation de la chaîne d'approvisionnement et d'intégration verticale — telles que l'intégration en amont d'Orbia dans la fluorite et l'expansion de l'usine de Bermo Válvulas pour 60 millions de BRL — amortissent l'exposition aux importations et réduisent les délais de livraison. Dans l'ensemble, le marché des fluoropolymères en Amérique du Sud continue de bénéficier des capacités matérielles irremplaçables dans les environnements chimiquement agressifs et à haute température, consolidant sa résilience face à la volatilité des matières premières et aux contraintes réglementaires.

Points clés du rapport

- Par type de sous-résine, le PTFE a dominé avec 56,92 % de la part du marché des fluoropolymères en Amérique du Sud en 2025, tandis que le PVDF devrait afficher le TCAC le plus rapide de 6,77 % jusqu'en 2031.

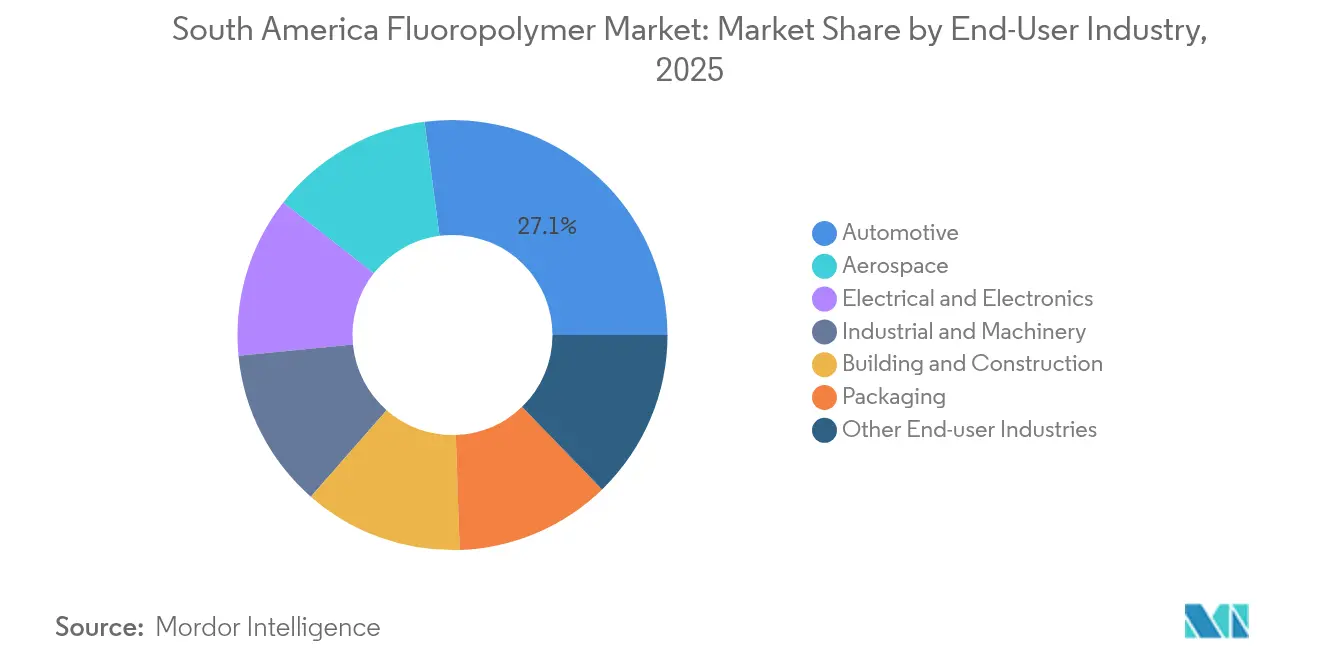

- Par secteur d'utilisation finale, l'automobile a capté 27,08 % de la taille du marché des fluoropolymères en Amérique du Sud en 2025, tandis que les applications aérospatiales se développent à un TCAC de 6,71 % jusqu'en 2031.

- Par géographie, le Brésil a représenté 63,55 % de la part du marché des fluoropolymères en Amérique du Sud en 2025 ; l'Argentine est sur la voie du TCAC le plus rapide de 8,29 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fluoropolymères en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande électrique et électronique pour l'isolation de câbles à haute température | +1.8% | Brésil (principal), Argentine (secondaire) | Moyen terme (2 à 4 ans) |

| Programmes d'allègement automobile | +1.5% | Brésil, Argentine | Court terme (≤ 2 ans) |

| Cycle d'investissement dans les revêtements résistants à la corrosion | +1.2% | Exploitation minière et pétrochimie régionales | Long terme (≥ 4 ans) |

| Transition des films de protection arrière des panneaux solaires photovoltaïques vers le PVDF | +0.9% | Zones d'énergies renouvelables au Brésil | Moyen terme (2 à 4 ans) |

| Développement des séparateurs pour batteries Li-ion | +0.7% | Pôles régionaux de fabrication de batteries | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans l'électrique et l'électronique pour l'isolation des câbles et fils à haute température

Les programmes de modernisation des réseaux électriques et les raccordements de production d'énergie renouvelable accroissent la demande de câbles à isolation en fluoropolymère capables de fonctionner à des températures supérieures à 200 °C et de résister à l'exposition aux hydrocarbures. Les mines de cuivre chiliennes et les installations d'extraction de minerai de fer brésiliennes spécifient des gainages en PTFE, ETFE et PFA issus du portefeuille local d'AGC Chemicals, tandis que l'usine brésilienne de Tramar raccourcit les délais de livraison et réduit les coûts d'importation. Les extensions de parcs éoliens en Patagonie et les centrales solaires dans le nord-est du Brésil nécessitent des gainages stables aux UV et résistants aux embruns salins que les polymères conventionnels ne peuvent pas fournir. Conjugués aux rénovations de sous-stations dans le cadre du programme PROINFRA au Brésil, ces facteurs assurent une demande soutenue sur plusieurs années pour les résines de spécialité sur le marché des fluoropolymères en Amérique du Sud.

Les initiatives d'allègement automobile stimulent l'utilisation du PVDF et du PTFE

Les constructeurs automobiles des corridors de São Paulo et du Minas Gerais au Brésil remplacent les métaux et les plastiques techniques par des composants en fluoropolymère pour atteindre les objectifs de réduction des émissions de CO₂ et prolonger l'autonomie des véhicules électriques (VE). L'inertie chimique du PVDF dans les conditions haute tension en fait le liant privilégié pour les boîtiers de batteries Li-ion, tandis que les propriétés autolubrifiantes du PTFE réduisent les pertes par friction dans les joints dynamiques, améliorant ainsi l'efficacité de la transmission. Les données sur le commerce transfrontalier montrent que les exportations brésiliennes d'emballages plastiques vers l'Argentine sont en croissance, reflétant la collaboration intra-régionale croissante sur les pièces allégées.

Cycle d'investissement dans les revêtements résistants à la corrosion dans le traitement chimique

À mesure que la teneur en minerai diminue, les exploitants miniers au Pérou et au Chili augmentent la concentration en acide, entraînant un passage des alliages à base de nickel coûteux aux revêtements PVDF en poudre. Les essais d'Arkema démontrent l'intégrité du PVDF dans l'acide sulfurique jusqu'à une concentration de 98 %, prolongeant la durée de vie des équipements et réduisant les coûts totaux de possession[1]Arkema, "Prévention de la corrosion avec le PVDF," hpp.arkema.com . L'approbation par Petrobras des formulations d'ECTFE a accéléré leur adoption dans les raffineries et les sites pétrochimiques, renforçant une consommation stable de résines même lors des fluctuations des prix des matières premières.

Transition des films de protection arrière des panneaux solaires photovoltaïques vers le PVDF au Brésil

Les ajouts de puissance solaire installée au Brésil ont dépassé 12 GW en 2024, provoquant une forte demande de films de protection arrière en PVDF offrant une durabilité de 25 ans sous les UV tropicaux et l'humidité. Les assembleurs de modules domestiques s'approvisionnent de plus en plus en films PVDF localement pour se prémunir contre la volatilité monétaire, catalysant les investissements dans les lignes d'extrusion et d'enduction. Ce changement soutient une croissance volumique progressive pour les grades de PVDF au sein du marché des fluoropolymères en Amérique du Sud.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la fluorite | -0.8% | Chaîne d'approvisionnement mondiale affectant toutes les régions | Court terme (≤ 2 ans) |

| Renforcement des réglementations mondiales sur les PFAS | -0.6% | Applications dépendantes des exportations | Moyen terme (2 à 4 ans) |

| Élimination progressive du PTFE dans les utilisations en contact alimentaire | -0.4% | Secteurs de transformation alimentaire au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la fluorite

La production nationale limitée de minerai oblige les fabricants à importer des matières premières, les exposant aux fluctuations des prix au comptant. L'extension de la mine marocaine d'Orbia illustre les efforts déployés pour protéger l'économie de production ; cependant, la fluctuation des taux de fret et les mouvements de change créent toujours un risque sur les marges pour les transformateurs dans l'ensemble de l'industrie des fluoropolymères en Amérique du Sud.

Renforcement des réglementations mondiales sur les PFAS

Les nouvelles propositions réglementaires sur les PFAS dans l'UE et aux États-Unis élargissent le champ de conformité aux auxiliaires de traitement, obligeant les exportateurs régionaux à certifier leurs formulations et à investir dans l'analyse de traces. Le SEMI avertit que même les squelettes non fluorés peuvent faire l'objet d'un examen si des additifs PFAS sont présents, ajoutant des charges de documentation et des coûts potentiels de reformulation pour les fournisseurs d'emballages souples et de produits de grande consommation[2]SEMI, "Additifs PFAS et polymères non-PFAS," semi.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : la domination du PTFE face au défi du PVDF

Le PTFE a maintenu une part de 56,92 % du marché des fluoropolymères en Amérique du Sud en 2025, grâce à sa résistance chimique inégalée dont dépendent les opérateurs miniers, pétroliers et gaziers pour les sièges de vannes et les plaques de joints. Le segment a capté la plus grande part de la taille du marché des fluoropolymères en Amérique du Sud, bien que sa croissance volumique se modère face aux enquêtes antidumping visant les importations de PTFE commoditisé et au glissement des acheteurs vers des grades à valeur ajoutée. En revanche, les volumes de PVDF progressent à un TCAC de 6,77 % en raison de la demande liée à la transition énergétique, propulsant sa trajectoire de gain de parts sur les films séparateurs et les films de protection arrière photovoltaïques.

Le PVDF bénéficie également d'initiatives de localisation telles que la nouvelle installation PVDF de Syensqo en Géorgie, qui réduit les délais de livraison pour les assembleurs de batteries sud-américains. L'ETFE et le FEP occupent les niches des câbles de communication et de l'aérospatiale, tirant parti de leurs propriétés diélectriques, tandis que le PVF reste lié aux films architecturaux. L'interaction entre la base bien établie du PTFE et la dynamique du PVDF façonnera le positionnement concurrentiel sur le marché des fluoropolymères en Amérique du Sud jusqu'en 2031.

Par secteur d'utilisation finale : le leadership de l'automobile mis à l'épreuve par la croissance de l'aérospatiale

L'automobile a capté 27,08 % de la part du marché des fluoropolymères en Amérique du Sud en 2025, reflétant la profondeur de la fabrication automobile dans la région et la montée en puissance de la production de véhicules électriques. Les systèmes d'étanchéité, les boîtiers de batteries et les composants de conduites de carburant constituent des débouchés clés qui ancrent collectivement la demande de base. La taille du marché des fluoropolymères en Amérique du Sud liée à l'aérospatiale est plus modeste aujourd'hui, mais progresse à un TCAC de 6,71 % à mesure que les compagnies renouvellent leurs flottes avec des aéronefs riches en matériaux composites et que les ministères de la défense spécifient une isolation de câbles à haute température.

L'absorption dans le bâtiment et la construction reste stable pour les revêtements PVDF résistants aux intempéries sur les panneaux métalliques, tandis que les commandes électriques et électroniques répondent à la remise à niveau des réseaux électriques et à l'outillage pour semiconducteurs. La machinerie industrielle — notamment les pompes, les agitateurs et les canalisations dans le traitement des minerais — offre un cycle de remplacement fiable, tandis que les applications d'emballage intègrent progressivement des films barrières fluorés pour prolonger la durée de conservation. Les certifications réglementaires telles que FSSC 22000 et ISO 9001 continuent d'orienter les transformateurs vers des grades de fluoropolymères haute pureté.

Analyse géographique

La part de 63,55 % du Brésil sur le marché des fluoropolymères en Amérique du Sud en 2025 découle de sa base industrielle diversifiée, de son accès intégré aux matières premières pétrochimiques et de son bouquet d'électricité renouvelable robuste qui réduit les émissions liées au traitement des polymères. Les producteurs locaux comme Tramar et Carbofluor raccourcissent les chaînes d'approvisionnement en fabriquant localement des câbles spéciaux et des joints en PTFE, tandis que la renégociation des prix du gaz entre Braskem et Petrobras sous-tend une expansion potentielle des capacités de résines. Les installations solaires dans le Ceará et le Piauí stimulent la demande de films de protection arrière en PVDF, tandis que les programmes de véhicules électriques dans le pôle automobile de São Paulo alimentent les achats de PVDF de qualité batterie, consolidant ainsi le rôle d'ancre du Brésil sur le marché des fluoropolymères en Amérique du Sud.

L'Argentine, affichant le TCAC le plus rapide de 8,29 % jusqu'en 2031, tire parti du flux de gaz riche en éthane de Vaca Muerta pour attirer des investissements en aval dans les polymères. Les revêtements en PTFE résistants à la corrosion pour les séparateurs de gaz de schiste et les joints en PVDF dans les pompes cryogéniques enregistrent une croissance volumique à deux chiffres. Les politiques de substitution aux importations dans le cadre du SIRA ont incité les transformateurs locaux à s'approvisionner en résines auprès de fournisseurs intra-bloc, tandis que le commerce transfrontalier avec le Brésil apporte un soutien technique et des mises à niveau des équipements. À mesure que les projets de gigafactories et d'éoliennes migrent vers Córdoba et Santa Fe, la demande de PVDF et d'ETFE dépassera les moyennes générales du secteur.

Le reste de l'Amérique du Sud — principalement le Chili, le Pérou et la Colombie — ajoute une tranche de demande stable mais plus modeste, ancrée dans l'exploitation minière et les infrastructures. Les circuits de lixiviation acide au Chili utilisent des canalisations en PVDF et en ECTFE, tandis que les concentrateurs de cuivre-molybdène au Pérou adoptent des pièces de pompe en PTFE pour réduire les temps d'arrêt. Les extensions de gaz offshore colombien nécessitent une isolation de câbles en FEP et des revêtements en PVDF pour la résistance à la salinité. La fragmentation géographique et l'adoption variable des normes encouragent les distributeurs dotés de capacités d'ingénierie d'application, notamment pour les projets dans des localités andines et amazoniennes éloignées.

Paysage concurrentiel

Les grandes entreprises mondiales exercent des économies d'échelle, disposent de portefeuilles de résines étendus et de pipelines intégrés de recherche et développement, leur permettant d'assurer des contrats multi-pays et de co-développer des grades de spécialité avec des équipementiers. Les acteurs régionaux tirent parti de leur proximité avec les clients et de leur capacité à personnaliser les assemblages de vannes selon les mêmes normes de qualité allemandes élevées. La différenciation concurrentielle repose de plus en plus sur les certifications de gestion responsable à mesure que le contrôle des PFAS s'intensifie. Les fournisseurs investissant dans la polymérisation sans agents tensioactifs gagnent la faveur des clients dans l'électronique et le médical dont les seuils de conformité se resserrent.

Leaders de l'industrie des fluoropolymères en Amérique du Sud

The Chemours Company

Syensqo

3M

Arkema

AGC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Arkema a annoncé une augmentation de 15 % de sa capacité de production de PVDF à Calvert City, dans le Kentucky, soutenue par un investissement de 20 millions USD et un démarrage prévu en 2026, pour répondre à la demande en batteries et semiconducteurs en Amérique du Sud.

- Août 2024 : AGC a introduit un procédé de fabrication de fluoropolymères sans tensioactifs qui élimine les sous-produits fluorés tout en préservant les propriétés de performance clés.

Périmètre du rapport sur le marché des fluoropolymères en Amérique du Sud

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie sont couverts en tant que segments par secteur d'utilisation finale. L'éthylènetétrafluoroéthylène (ETFE), l'éthylène-propylène fluoré (FEP), le polytétrafluoroéthylène (PTFE), le fluorure de polyvinyle (PVF), le fluorure de polyvinylidène (PVDF) sont couverts en tant que segments par type de sous-résine. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de polyvinyle (PVF) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de sous-résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres types de sous-résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et les autres secteurs sont considérés en tant que secteurs d'utilisation finale dans le marché des fluoropolymères.

- Résine - Dans le cadre de l'étude, les résines fluoropolymères vierges telles que le polytétrafluoroéthylène, le fluorure de polyvinylidène, le fluorure de polyvinyle, l'éthylène-propylène fluoré, l'éthylènetétrafluoroéthylène, etc. sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il supporte facilement l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par le degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'une matière dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre intégrées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une résistance élevée aux solvants, aux acides et aux bases. Ces matériaux sont résistants tout en étant faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était à l'origine une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériaux liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, façonnés en filés et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage du plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement par des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères du styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, traitée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts principaux. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche principale issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement