Taille et part du marché africain des fluoropolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

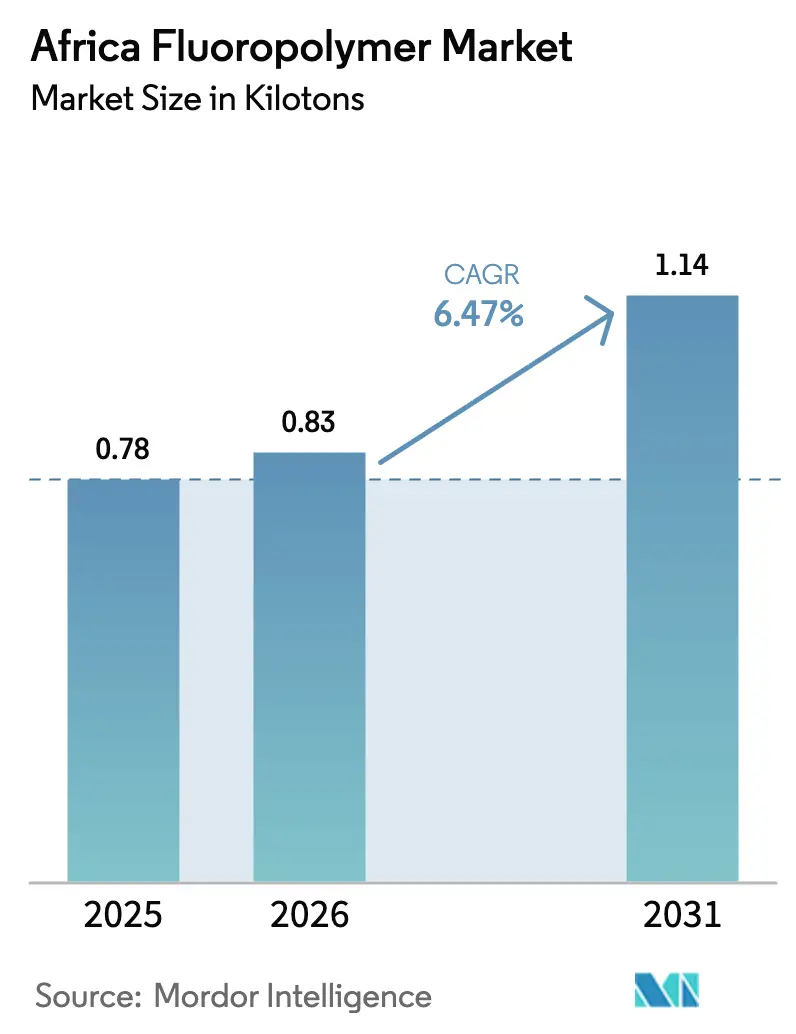

| Taille du marché de l'année de base (2025) | 0.78 kilotonnes |

| Volume du Marché (2026) | 0.83 kilotonnes |

| Volume du Marché (2031) | 1.14 kilotonnes |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des fluoropolymères par Mordor Intelligence

La taille du marché africain des fluoropolymères était évaluée à 0,78 kilotonnes en 2025 et devrait progresser de 0,83 kilotonnes en 2026 pour atteindre 1,14 kilotonnes d'ici 2031, à un TCAC de 6,47 % au cours de la période de prévision (2026-2031). Les dépenses soutenues en infrastructures, l'accélération de la fabrication électronique et le regain d'investissement dans le secteur de l'énergie constituent les piliers qui maintiennent le marché africain des fluoropolymères sur une trajectoire d'expansion. L'Afrique du Sud demeure la géographie de référence, mais la dynamique se propage vers l'Afrique de l'Ouest et de l'Est à mesure que les opérateurs télécom déploient la 5G, que les promoteurs solaires élargissent les empreintes des mini-réseaux et que les opérateurs offshore avancent sur les mégaprojets gaziers. Les fluctuations monétaires et la dépendance aux importations tempèrent le sentiment à court terme, mais les pipelines de projets, les politiques commerciales favorables et les améliorations progressives du traitement local continuent d'attirer des fournisseurs mondiaux sur le marché africain des fluoropolymères. L'intensification du contrôle réglementaire autour des PFAS et les règles européennes F-gaz élèvent simultanément les coûts de conformité et stimulent la demande de grades spéciaux à faibles émissions, orientant la croissance future vers des produits spécialisés à marges plus élevées sur l'ensemble du marché africain des fluoropolymères.

Points clés du rapport

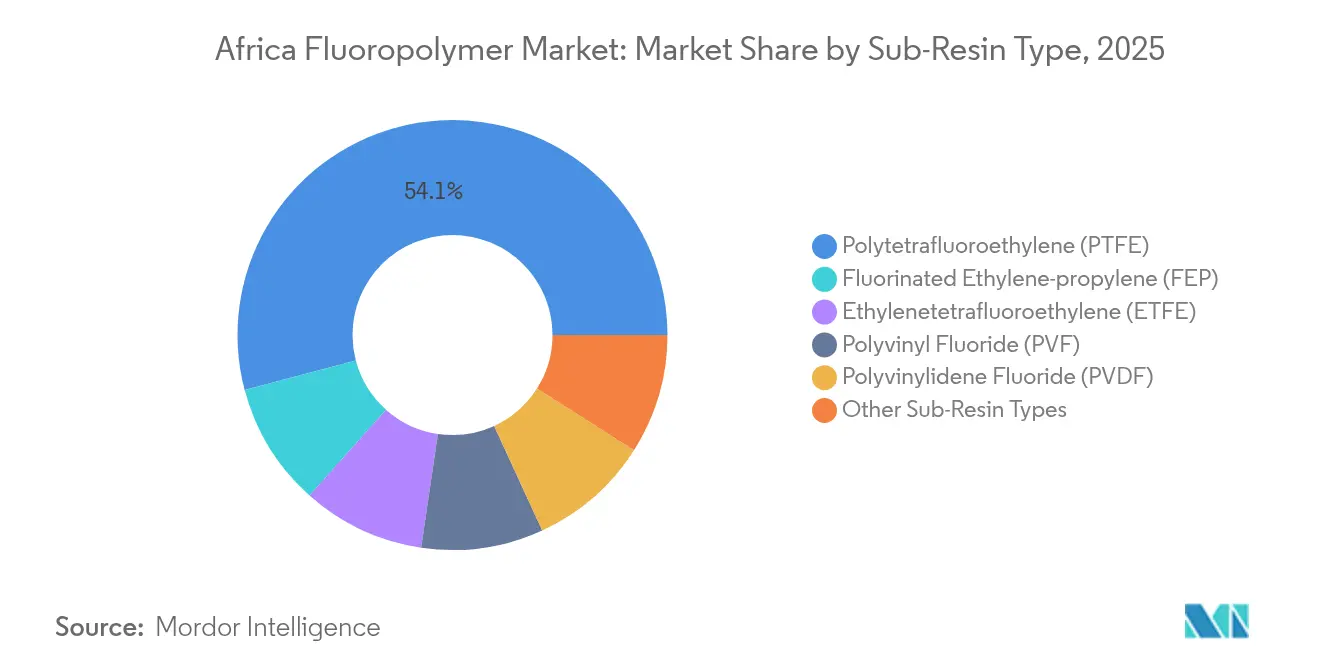

- Par type de sous-résine, le polytétrafluoroéthylène (PTFE) a capturé 54,12 % de la part du marché africain des fluoropolymères en 2025, tandis que l'éthylène-propylène fluoré (FEP) devrait progresser à un TCAC de 7,65 % d'ici 2031.

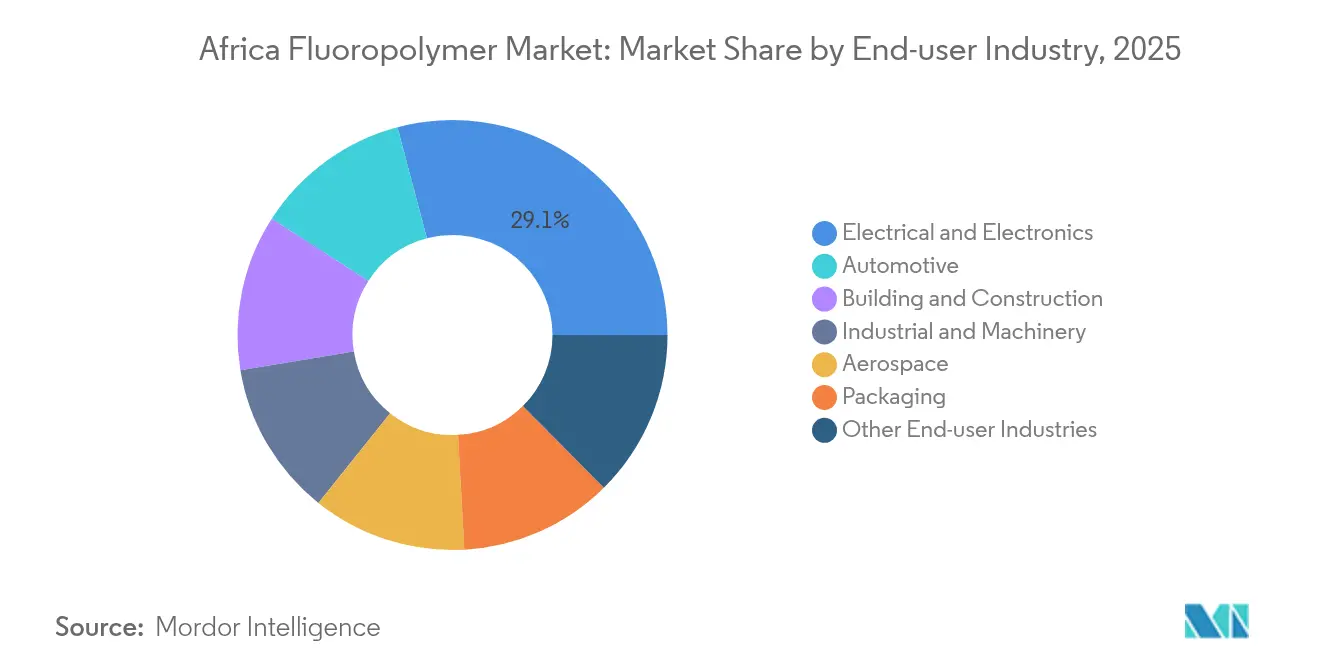

- Par industrie utilisatrice finale, le segment électrique et électronique a représenté 29,12 % de la taille du marché africain des fluoropolymères en 2025, tandis que le segment diversifié des « autres industries » devrait progresser à un TCAC de 7,41 % d'ici 2031.

- Par géographie, l'Afrique du Sud a représenté 56,78 % de la taille du marché africain des fluoropolymères en 2025 et progresse à un TCAC de 6,62 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des fluoropolymères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement rapide des infrastructures stimulant la demande de revêtements résistants aux intempéries | +1.5% | Afrique du Sud, Nigéria, Ghana | Moyen terme (2-4 ans) |

| Croissance de la production automobile régionale stimulant l'utilisation de joints haute performance | +1.8% | Afrique du Sud, Maroc, Nigéria | Moyen terme (2-4 ans) |

| Déploiement de la 5G augmentant le besoin de matériaux diélectriques à faibles pertes | +1.2% | Afrique du Sud, Nigéria, Kenya | Court terme (≤ 2 ans) |

| Projets gaziers offshore adoptant des ombilicaux PVDF/ETFE | +0.9% | Afrique de l'Ouest, Angola, Mozambique | Long terme (≥ 4 ans) |

| Fermes solaires sur mini-réseaux utilisant des feuilles de dos en fluoropolymère | +0.7% | Mondial, avec concentration en Afrique de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement rapide des infrastructures stimulant la demande de revêtements résistants aux intempéries

À travers l'Afrique, des complexes pétrochimiques, des ports, des autoroutes et des quartiers de villes intelligentes représentant plusieurs milliards de dollars spécifient des revêtements fluorés capables de résister aux rayonnements ultraviolets, aux embruns salins et aux variations cycliques de température. Le hub raffinage-pétrochimie de 60 milliards USD du Ghana ouvre la voie à cette dynamique, avec des architectes et des contractants EPC imposant des couches de finition en PVDF ou en ETFE pour garantir des performances de façade sur 25 ans[1]Équipe éditoriale BASF, "Revêtements ultra-durables pour les climats difficiles," basf.com. Les nouvelles centrales électriques, les terminaux GNL terrestres et les corridors ferroviaires transcontinentaux reflètent cette tendance de spécification, assurant une demande continue de fluoropolymères haute durabilité bien au-delà des cycles de construction initiaux. Les exigences croissantes en matière d'assurance renforcent également cette préférence, les financiers de projet insistant de plus en plus sur les matériaux longue durée pour atténuer les risques pesant sur leurs budgets de maintenance. L'effet multiplicateur s'étend aux fabricants locaux de panneaux de bardage, de chemins de câbles et d'éléments de fixation, qui approvisionnent tous en poudres et films riches en résine, intégrant des volumes supplémentaires au sein du marché africain des fluoropolymères.

Croissance de la production automobile régionale stimulant l'utilisation de joints haute performance

Les volumes d'assemblage de véhicules en Afrique continuent de progresser, portés par les zones commerciales préférentielles, les nouveaux clusters de composants et l'essor de la propriété automobile au sein d'une classe moyenne croissante. Les équipementiers d'Afrique du Sud, qui exportent déjà les deux tiers de leur production, ont augmenté leurs commandes de joints PTFE et FKM capables de résister aux carburants agressifs et aux températures élevées sous le capot. Les usines marocaines axées sur l'exportation de SUV compacts emboîtent le pas, tandis que les coentreprises nigérianes tirent parti des incitations tarifaires pour localiser les sous-composants des systèmes d'alimentation en carburant. À mesure que les normes d'émissions équivalentes à Euro 6 entrent en vigueur, les constructeurs automobiles déploient des joints plus minces mais plus robustes, augmentant l'intensité de fluoropolymère par véhicule. Les premières lignes pilotes de véhicules électriques sélectionnent également des liants PVDF pour les électrodes de batteries lithium-ion, signalant une nouvelle couche de consommation de résine qui s'étend à l'infrastructure de recharge, où les câbles haute tension gainés en ETFE deviennent rapidement la norme.

Déploiement de la 5G augmentant le besoin de matériaux diélectriques à faibles pertes

Les opérateurs télécom d'Afrique du Sud, du Nigéria et du Kenya ont collectivement consacré plus de 3 milliards USD aux équipements de stations de base 5G en 2024, accélérant l'adoption du FEP et du PFA pour les câbles micro-ondes à faibles pertes. Les antennes en ondes millimétriques fonctionnent aux limites de l'efficacité énergétique, incitant les intégrateurs de tours à exiger des matériaux diélectriques à permittivité stable jusqu'à 35 GHz. Chaque site macro intègre des centaines de mètres de câbles coaxiaux gainés en fluoropolymère, et les stratégies de densification multiplient le nombre de nœuds grâce à des milliers de déploiements de petites cellules. Les fournisseurs de cœur de réseau par paquets signalent une demande croissante de laminés pour circuits imprimés en PTFE qui maintiennent l'intégrité du signal dans les serveurs de calcul en périphérie, intégrant des kilogrammes supplémentaires de résine dans chaque rack de centre de données. L'amélioration de la connectivité stimule ensuite les services de technologie financière, de santé numérique et de fabrication en nuage, chacun intégrant de nouveaux équipements reposant sur des fluoropolymères dans les réseaux nationaux.

Projets gaziers offshore adoptant des ombilicaux PVDF/ETFE

TechnipFMC a enregistré 829,6 millions USD de chiffre d'affaires dans le secteur des fonds marins provenant de l'Angola seul en 2024, soulignant comment les programmes d'exploration et de production en eaux profondes élèvent la demande d'ombilicaux chimiquement inertes[2]TechnipFMC Relations Investisseurs, "Rapport annuel 2024," technipfmc.com. Les revêtements intérieurs PVDF haute pression, combinés à des gaines extérieures ETFE résistantes à l'abrasion, garantissent l'intégrité sur des fenêtres de conception de 20 ans à des profondeurs dépassant 2 000 m. Le bassin de Rovuma au Mozambique et le champ de Sangomar au Sénégal reproduisent ces profils de matériaux, intégrant plusieurs tonnes de fluoropolymères spéciaux dans chaque kilomètre de conduit composite. Les contrats de service sur le cycle de vie stimulent en outre la consommation, les opérateurs stockant des longueurs de rechange et procédant à la modernisation de connexions supplémentaires devant correspondre aux spécifications de matériaux d'origine. De manière significative, les performances avérées sur le terrain renforcent la confiance locale, incitant les contractants EPC à étendre l'utilisation des fluoropolymères aux raccords auxiliaires, aux lignes de contrôle de fond de puits et aux tubes d'injection chimique en tête de puits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations monétaires gonflant les prix à l'importation | -0.80% | Afrique continentale, en particulier les économies dépendantes des importations | Court terme (≤ 2 ans) |

| Les règles européennes F-gaz resserrant les marchés d'exportation | -1.10% | Mondial, affectant les fournisseurs et importateurs africains | Moyen terme (2-4 ans) |

| Faiblesse de l'écosystème de recyclage déclenchant des pressions environnementales | -0.60% | Afrique du Sud, Nigéria, centres urbains à travers l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations monétaires gonflant les prix à l'importation

Des fluctuations brutales des taux de change par rapport au dollar américain font augmenter les coûts à l'arrivée de plusieurs dizaines de points de pourcentage en quelques semaines, contraignant les distributeurs à renégocier leurs contrats ou à absorber une érosion des marges. Les recherches de la Banque africaine de développement montrent que 56 % des investisseurs classent le risque de change comme leur principal obstacle, une évaluation qui se reflète dans les retards des dépenses en capital pour les grands projets chimiques. Les petits fabricants manquent souvent de facilités de couverture, ce qui les amène à réduire leurs stocks, allongeant par inadvertance les délais de livraison pour les équipementiers ayant besoin de composants en fluoropolymère en flux tendu. Les coûts de financement, qui s'élèvent en moyenne à 11,6 % dans la région, aggravent le stress car les lettres de crédit intègrent des primes de risque supplémentaires. Les reports d'achats qui en résultent compriment les prises en charge trimestrielles, créant une imprévisibilité dans les prévisions qui se répercute sur les exportateurs et les armateurs.

Les règles européennes F-gaz resserrant les marchés d'exportation

Le règlement 2024/573 impose des réductions progressives de quotas sur les substances fluorées, plafonnant les importations européennes de produits à fort potentiel de réchauffement mondial et contraignant les fabricants d'équipements à certifier des niveaux ultra-faibles de PFAS résiduels. Les transformateurs africains qui intègrent des fluoropolymères dans des lignes de réfrigération ou des tuyaux industriels destinés à des clients de l'Union européenne supportent désormais le poids des audits de conformité, des frais d'échantillonnage et des preuves documentaires de traçabilité. Les ordres de modification d'ingénierie se répercutent en cascade dans les chaînes d'approvisionnement, allongeant les cycles de conception et augmentant les coûts de qualification. Certaines entreprises se tournent vers des acheteurs domestiques ou du Moyen-Orient, mais les économies d'échelle se réduisent, faisant pression à la hausse sur les prix unitaires et érodant la compétitivité. À moyen terme, les fournisseurs capables de faire évoluer leur portefeuille vers des grades à faibles émissions transformables à l'état fondu sont en mesure de compenser les volumes perdus, mais les frictions transitionnelles pèsent sur le TCAC global.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : la dominance du PTFE face à la pression des grades spéciaux

Le PTFE a fourni 54,12 % de la part du marché africain des fluoropolymères en 2025, en raison de son rôle bien établi dans les joints pour procédés chimiques, les chemises de pompes à boue et les courroies de convoyeurs. La taille du marché africain des fluoropolymères liée au seul PTFE s'élevait à 0,42 kilotonnes cette année-là. La concurrence par les prix des producteurs d'Asie de l'Est a réduit les marges, mais les utilisateurs apprécient les certificats de qualification mondiaux qui minimisent les temps d'arrêt dans les opérations minières et de raffinage. Le FEP, bien qu'il parte d'une base plus réduite, progresse à un TCAC de 7,65 %, porté par les assemblages coaxiaux pour télécommunications, les faisceaux de câbles aérospatiaux et les têtes d'impression à jet d'encre nécessitant une nettoyabilité au plasma d'oxygène. Les volumes de PVDF suivent les calendriers d'ingénierie offshore et les déploiements solaires, tandis que le PVF enregistre des gains supplémentaires dans les films architecturaux utilisés pour orner les toitures de stades et les façades d'aéroports.

Le PTFE de qualité standard fait face à la substitution lorsque des tolérances plus strictes, une perméabilité plus faible ou des cycles d'extrusion plus rapides sont primordiaux. Ainsi, les compoundeurs proposent du PTFE modifié chargé de nano-charges, tandis que les fournisseurs multinationaux promeuvent le PFA ultra-pur auprès des fabricants de semi-conducteurs dans la province du Cap-Occidental en Afrique du Sud. Les fluoroélastomères, notamment le FKM et le FFKM récemment introduit dans la région, gagnent des parts dans les vannes de service en milieu acide et les kits de joints toriques critiques pour les autoclaves de traitement du diamant. Collectivement, les flux spéciaux font monter les prix de vente moyens, couvrant partiellement les importateurs contre les risques de change. Les recycleurs locaux, bien que naissants, explorent le PTFE rebroyé filtré à l'état fondu pour les articles en feuille non critiques, laissant présager de futurs avantages liés à l'économie circulaire au sein du marché africain des fluoropolymères.

Par industrie utilisatrice finale : leadership de l'électronique au milieu de la diversification des applications

Le secteur électrique et électronique a absorbé 29,12 % de la taille du marché africain des fluoropolymères en 2025, à mesure que l'assemblage de smartphones, la production de décodeurs et les usines de câbles à fibre optique se développaient. Dans les circuits imprimés, les laminés PTFE-verre permettent des frontaux RF à haute fréquence, tandis que les gaines FEP dominent le câblage réseau à indice plénum pour les centres de données hyperscale. Les importateurs d'équipements pour semi-conducteurs spécifient des bacs à pulvérisation en PFA et des pompes en PVDF pour manipuler des produits chimiques ultra-purs, assurant un approvisionnement régulier indépendamment des cycles des appareils grand public.

Les autres industries, une catégorie regroupant les fabricants de modules photovoltaïques jusqu'aux lignes de transformation alimentaire spécialisées, enregistrent le TCAC le plus rapide à 7,41 %. Les fabricants de feuilles de dos pour panneaux photovoltaïques passent des commandes répétées de film PVDF, tandis que les usines de traitement des minéraux optent pour le PTFE pour les chemises de cyclones résistant à l'acide fluorhydrique présent dans les lixiviats de minerais de terres rares. Les fournisseurs de tuyaux de frein automobiles intègrent des chemises FKM pour répondre aux nouvelles normes de perméation à la vapeur, et les contractants EPC de stations de dessalement adoptent des cartouches PVDF dans les châssis d'ultrafiltration. La carte des applications s'élargit ainsi chaque année, diffusant le risque de volume et renforçant la résilience structurelle du marché africain des fluoropolymères.

Analyse géographique

L'Afrique du Sud a généré 56,78 % de la taille du marché africain des fluoropolymères en 2025. Les éliminations progressives des PFOS/PFOA imposées par le gouvernement, effectives depuis décembre 2021, ont conduit à une substitution rapide vers des grades conformes, entraînant une réduction de 9 % des importations de résines spéciales. Parallèlement, les essais de recyclage local de flocons ciblent les membranes de construction, positionnant les entreprises locales pour de futurs appels d'offres d'approvisionnement circulaire.

Le Nigéria se classe deuxième en volume et en opportunité. Les opérateurs télécom accélèrent les déploiements 5G à Lagos, Abuja et Port Harcourt, ajoutant des centaines de sites de petites cellules qui intègrent chacun des mètres de câbles coaxiaux isolés en fluoropolymère. En revanche, la faiblesse du naira pousse fréquemment les contractants de niveau intermédiaire à différer leurs achats de résine, entraînant une demande trimestrielle irrégulière. Pourtant, les connexions offshore à Bonga SW et Owowo génèrent des commandes d'ombilicaux en PVDF, équilibrant le bilan de la consommation intérieure.

Le reste de l'Afrique comprend une mosaïque d'applications de niche en croissance rapide. Le seul pipeline de mégaprojets du Ghana pourrait se traduire par des dizaines de milliers de mètres carrés d'acier de structure revêtu de PVDF une fois la clôture financière obtenue. Les mini-réseaux d'Afrique de l'Est, menés par les agences d'électrification rurale, mettent en service des systèmes solaires et de stockage conteneurisés qui intègrent des fluoropolymères aussi bien dans les encapsulants photovoltaïques que dans les séparateurs de batteries lithium-ion.

Paysage concurrentiel

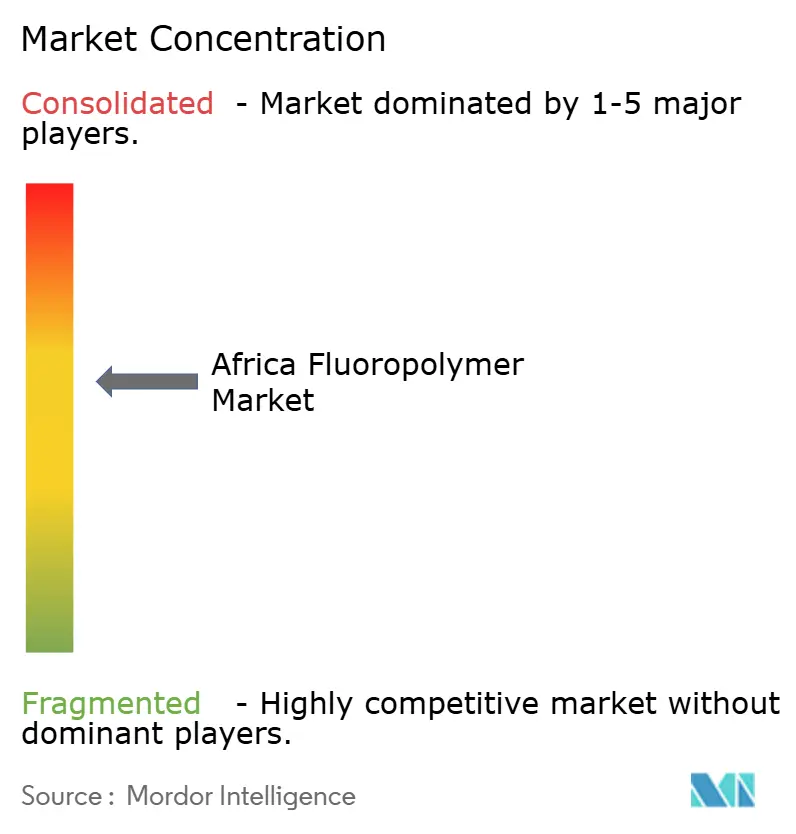

Le marché africain des fluoropolymères est modérément concentré. Les grands acteurs mondiaux tels qu'Arkema, Chemours, Daikin et Solvay dominent le marché africain des fluoropolymères par l'intermédiaire de distributeurs régionaux dédiés plutôt que par une polymérisation sur le continent. Les coentreprises avec des fournisseurs mondiaux pourraient débloquer une expansion en aval, mais elles dépendent d'une alimentation électrique fiable, d'une main-d'œuvre qualifiée et de cadres politiques stables. Tant que ces lacunes ne seront pas comblées, le marché africain des fluoropolymères continuera de s'appuyer sur des acteurs étrangers bien capitalisés, capables d'absorber les fluctuations monétaires, de naviguer dans les audits de conformité et de constituer des stocks multi-grades dans plusieurs zones franches côtières.

Leaders du secteur africain des fluoropolymères

Arkema

Dongyue Group

Gujarat Fluorochemicals Limited (GFL)

Solvay

The Chemours Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Syensqo a lancé un nouveau grade médical de fluorure de polyvinylidène (PVDF) Solef conçu pour des applications avancées dans le domaine de la santé et de la biopharmacie. Ce nouveau grade est disponible commercialement dans le monde entier, y compris dans les pays africains. Ce PVDF combine les exigences de propriétés pour une utilisation fiable dans le traitement biopharmaceutique et les applications médicales.

- Juillet 2025 : AGC Inc., fournisseur de fluoropolymères en Afrique, a dévoilé ses dernières offres dans sa série AFLAS FFKM de fluoroélastomères : les « grades SF » sans tensioactifs et sans solvants de polymérisation fluorés. Ces produits sont entièrement fabriqués sans tensioactifs ni solvants de polymérisation fluorés. Ils peuvent répondre à la demande croissante du marché pour des fluoroélastomères plus respectueux de l'environnement.

Périmètre du rapport sur le marché africain des fluoropolymères

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, et l'industrie et la machinerie sont couverts en tant que segments par industrie utilisatrice finale. L'éthylènetétrafluoroéthylène (ETFE), l'éthylène-propylène fluoré (FEP), le polytétrafluoroéthylène (PTFE), le fluorure de polyvinyle (PVF) et le fluorure de polyvinylidène (PVDF) sont couverts en tant que segments par type de sous-résine. Le Nigéria et l'Afrique du Sud sont couverts en tant que segments par pays.| Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de polyvinyle (PVF) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de sous-résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres industries utilisatrices finales |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres types de sous-résines | |

| Par industrie utilisatrice finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres industries utilisatrices finales | |

| Par géographie | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

Définition du marché

- Industrie utilisatrice finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les industries utilisatrices finales considérées dans le cadre du marché des fluoropolymères.

- Résine - Dans le périmètre de l'étude, les résines fluoropolymères vierges telles que le polytétrafluoroéthylène, le fluorure de polyvinylidène, le fluorure de polyvinyle, l'éthylène-propylène fluoré, l'éthylènetétrafluoroéthylène, etc. sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule oligomère est appelé degré de polymérisation ou DP. Les plastiques présentant des propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbure comportant plusieurs liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères les plus populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et en monofilaments. Ces fibres possèdent une excellente résistance à la traction, une bonne durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polytéréphtalate d'éthylène (PET). |

| Compoundage de plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en dispersant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans altérer leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de mettre au point une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par l'intermédiaire d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement