Taille et part du marché des polyimides fluorés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyimides fluorés par Mordor Intelligence

La taille du marché des polyimides fluorés est estimée à 1,28 milliard USD en 2026 et devrait atteindre 1,65 milliard USD d'ici 2031, à un TCAC de 5,21 % au cours de la période de prévision (2026-2031). Un chiffre global mesuré masque une évolution stratégique des substrats rigides vers des films ultra-minces et thermostables qui sous-tendent les affichages pliables, les antennes en ondes millimétriques et les réseaux solaires résistants aux rayonnements. La croissance unitaire des smartphones se stabilise, mais les fabricants d'affichages élargissent l'enveloppe de conception vers les téléviseurs enroulables, les ordinateurs portables pliables et les tableaux de bord automobiles incurvés, qui soutiennent tous la demande en substrats. Les entreprises de conditionnement de semi-conducteurs ont adopté des architectures à lignes et espaces plus fins, entraînant une demande pour des grades fluorés à faible constante diélectrique capables de supporter des processus de refusion à 400 °C. Par ailleurs, les constellations de satellites commerciaux et les mégaprojets solaires pilotés par l'Arabie saoudite amplifient la demande de films résistants aux rayonnements et aux UV, compensant le ralentissement en Europe et en Amérique du Nord, où les réglementations relatives aux PFAS alourdissent les coûts de conformité.

Principaux enseignements du rapport

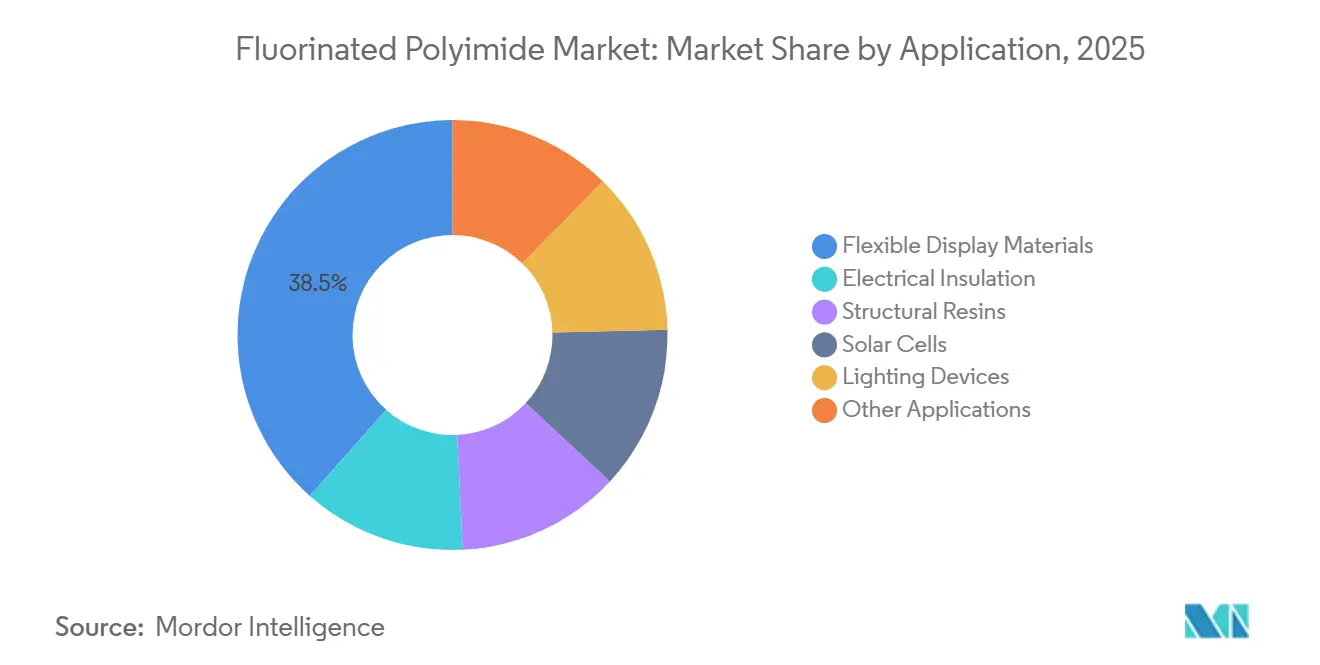

- Par application, les matériaux d'affichage flexibles ont dominé avec une part de revenus de 38,46 % du marché des polyimides fluorés en 2025, tandis que les cellules solaires progressent à un TCAC de 6,34 % jusqu'en 2031.

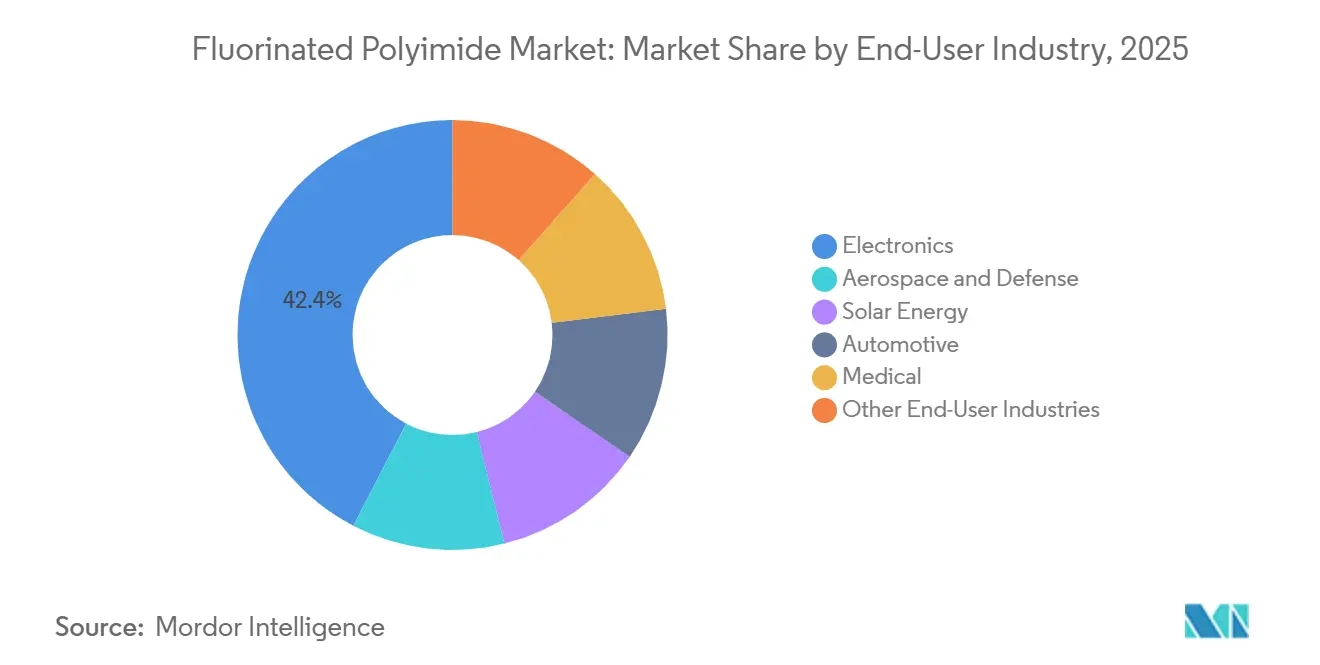

- Par secteur d'utilisation final, l'électronique représentait 42,37 % de la part du marché des polyimides fluorés en 2025, tandis que l'énergie solaire devrait se développer à un TCAC de 6,41 % jusqu'en 2031.

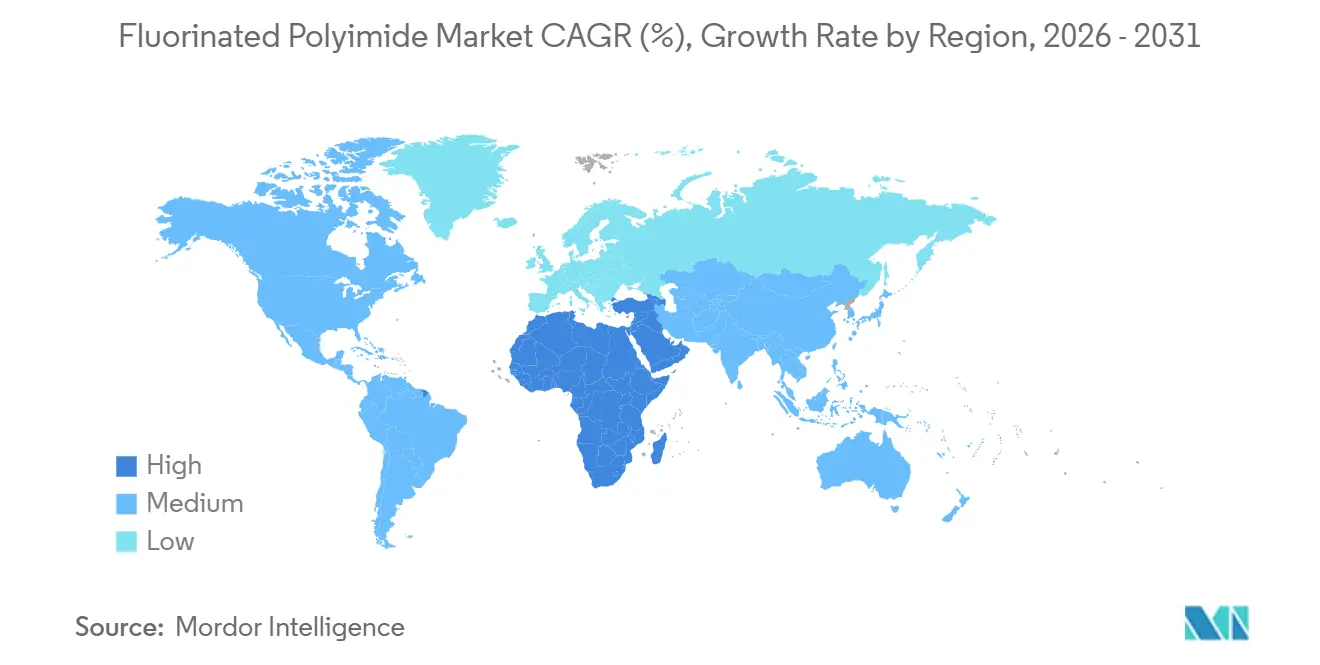

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 49,28 % de la valeur de 2025, et la région Moyen-Orient et Afrique devrait afficher un TCAC de 5,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des polyimides fluorés

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Forte hausse de la demande des consommateurs pour les dispositifs d'affichage flexibles | +1.3% | Principalement en Asie-Pacifique (Corée du Sud, Chine), avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement de l'infrastructure 5G/haute fréquence nécessitant des films à faible constante diélectrique | +1.2% | Mondial, avec une concentration précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique exigeant des substrats ultra-minces et résistants à la chaleur | +0.9% | Mondial, porté par les centres électroniques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Substrats de réseaux solaires à usage spatial nécessitant des polyimides fluorés résistants aux rayonnements | +0.7% | Amérique du Nord, Europe (programmes satellitaires), en émergence au Moyen-Orient | Long terme (≥ 4 ans) |

| La fabrication additive ouvre la voie à des composants aérospatiaux personnalisés sur site | +0.6% | Amérique du Nord, Europe (pôles aérospatiaux) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande des consommateurs pour les dispositifs d'affichage flexibles

Les smartphones pliables sont passés du concept au grand public, et le parc installé de lignes OLED flexibles dépasse désormais 15 usines en Corée du Sud et en Chine. Chaque ligne consomme des films de polyimides fluorés incolores d'une épaisseur inférieure à 50 µm, qui doivent résister à 200 000 cycles de pliage sans se fissurer. La fluoration abaisse l'indice de réfraction et limite le jaunissement, aidant les appareils à maintenir la gamme de couleurs tout au long de leur durée de vie. La série Galaxy Z de Samsung a expédié plusieurs millions d'unités en 2025 ; en étendant les facteurs de forme pliables aux gammes de prix intermédiaires, les fabricants de panneaux espèrent doubler le débit en substrats d'ici 2028. Les empilements hybrides combinant du verre ultra-mince et du polyimide fluoré équilibrent la résistance aux rayures et la flexibilité, une tendance susceptible de se répandre aux pôles automobiles et aux écrans portables.

Déploiement de l'infrastructure 5G/haute fréquence nécessitant des films à faible constante diélectrique

Les antennes en ondes millimétriques opérant au-delà de 24 GHz exigent de faibles constantes diélectriques et facteurs de dissipation. Les polyimides fluorés maintiennent une haute température de transition vitreuse, permettant une intégration transparente dans les modules d'antenne en boîtier sans risque de déformation. En 2025, les déploiements de stations de base ont connu une forte augmentation, et la tendance à la densification par petites cellules a amplifié davantage la demande de circuits flexibles à faibles pertes. Les directives IEEE sur les stratifiés ont raccourci les cycles de qualification, permettant aux fournisseurs de matériaux de convertir la production d'usines pilotes à l'échelle commerciale plus rapidement que lors des générations sans fil précédentes.

Miniaturisation de l'électronique exigeant des substrats ultra-minces et résistants à la chaleur

Les conceptions de type système en boîtier empilent désormais plusieurs puces dans des empreintes à haute densité de puissance. Les couches de redistribution et les films de fixation de puces, fabriqués à partir de rubans de polyimides fluorés, peuvent résister à de hautes températures de refusion de la soudure sans dégazage. L'encapsulation sur tranche de type fan-out, une méthode adoptée par les fonderies à Taïwan et en Corée du Sud, se passe entièrement de substrats rigides. Elle utilise plutôt des couches de polymères pour le routage des signaux, augmentant considérablement la demande de polymères dans chaque boîtier. À mesure que les fabricants de puces adoptent des architectures chiplet pour l'intégration 2,5D, la hausse prévue des couches d'interconnexion est appelée à amplifier encore davantage cette demande.

Substrats de réseaux solaires à usage spatial nécessitant des polyimides fluorés résistants aux rayonnements

Les polyimides fluorés sont devenus indispensables pour les réseaux solaires destinés à l'espace, grâce à leur résilience face à la dégradation par flux de protons et d'électrons ainsi qu'aux attaques par l'oxygène atomique. Ces matériaux maintiennent leur résistance mécanique même après exposition à des rayonnements électroniques à haute énergie, surpassant les performances de leurs homologues non fluorés. Pesant nettement moins que les panneaux rigides, le film permet aux concepteurs de satellites d'intégrer de plus grands réseaux dans des enveloppes de charge utile fixes. Avec des constellations à large bande commerciales prévoyant de déployer des milliers de satellites d'ici 2030, chacun conçu pour porter des cellules flexibles, la demande de films résistants aux rayonnements est amenée à croître de manière significative.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts de production élevés et volatilité des matières premières | -0.8% | Mondial, aigu dans les régions à approvisionnement limité en monomères | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes liées aux PFAS | -0.7% | Amérique du Nord, Europe ; répercussions potentielles en Asie-Pacifique | Moyen terme (2-4 ans) |

| Défaillances de rétention d'image des OLED liées à la migration des ions fluorure | -0.6% | Principalement en Asie-Pacifique (Corée du Sud, Chine), Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et volatilité des matières premières

Les dianhydrides à base d'hexafluoroisopropylidène atteignent des multiples des aromatiques conventionnels, reflétant des synthèses en plusieurs étapes et des conditions de confinement spécialisées. Une interruption imprévue chez un seul fournisseur peut faire monter les prix au comptant en quelques semaines, et les fluctuations monétaires amplifient la volatilité, car de nombreux contrats sont libellés en euros ou en yens. Les acteurs intégrés tels que DuPont et Daikin peuvent amortir les perturbations en s'intégrant en amont vers les monomères, mais les convertisseurs plus petits ne disposent pas de cette couverture et font face à un risque d'allocation lors de marchés tendus.

Réglementations environnementales strictes liées aux PFAS

En 2023, l'Agence européenne des produits chimiques a proposé des restrictions généralisées sur environ 10 000 composés PFAS dans le cadre du règlement REACH[1]Agence européenne des produits chimiques, "Rapport de restriction de l'annexe XV : substances per- et polyfluoroalkylées (PFAS)," ECHA.EUROPA.EU. Cette démarche inclut les polyimides fluorés à haut poids moléculaire, obligeant les entreprises à démontrer l'absence d'alternatives plus sûres pour chaque utilisation spécifique. Par ailleurs, en avril 2024, l'Agence de protection de l'environnement des États-Unis a classé le PFOA et le PFOS comme substances dangereuses au titre du CERCLA. Cette désignation entraîne une responsabilité du berceau jusqu'à la tombe et nécessite des mises à niveau coûteuses des systèmes de traitement des eaux usées. Par conséquent, la conformité pourrait augmenter les coûts de production et retarder l'introduction de nouveaux grades.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les affichages dominent le volume, les cellules solaires s'accélèrent

Les matériaux d'affichage flexibles ont capturé 38,46 % des revenus de 2025, reflétant la prolifération des produits OLED pliables et enroulables. Cette part du marché des polyimides fluorés est soutenue par les usines sud-coréennes et chinoises qui étendent leurs lignes de génération 6 et par les constructeurs automobiles qui testent des tableaux de bord incurvés. L'isolation électrique — revêtements de fils, garnitures de fentes de moteurs, rubans de transformateurs — offre un volume stable, car les fournisseurs d'énergie privilégient les diélectriques éprouvés aux substituts moins coûteux.

Les cellules solaires devraient enregistrer un TCAC de 6,34 %, le plus élevé parmi les applications, les méga-constellations et les fermes à concentrateurs au Moyen-Orient exigeant des feuilles arrière résistantes aux rayonnements et stables aux UV. Les dispositifs d'éclairage, tels que les luminaires OLED, adoptent des films minces et transparents pour l'éclairage d'ambiance architectural et automobile, un débouché modeste mais en progression. Les utilisations de niche — des cathéters médicaux aux connecteurs haute fréquence — complètent le mix d'applications, soulignant la polyvalence du matériau.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'électronique domine, l'énergie solaire progresse rapidement

L'électronique représentait 42,37 % de la demande de 2025, ancrée dans les smartphones, tablettes et ordinateurs portables. La croissance dépend désormais de nouveaux facteurs de forme émergents — ordinateurs portables pliables, moniteurs flexibles, lunettes de réalité augmentée — plutôt que de l'augmentation progressive du volume des appareils mobiles. L'aérospatiale et la défense tirent parti de la résistance aux flammes et de la stabilité dimensionnelle ; les grades fluorés répondent aux normes d'inflammabilité de la FAA sans halogènes, simplifiant la gestion en fin de vie. La fabrication additive de supports personnalisés apporte une impulsion supplémentaire à mesure que les imprimantes qualifiées se répandent dans les dépôts de maintenance.

L'énergie solaire devrait afficher un TCAC de 6,41 %, le plus rapide parmi les utilisateurs finals, alimenté par les systèmes d'énergie orbitaux et les fermes à concentrateurs en milieu désertique qui nécessitent des feuilles arrière résistantes aux UV et au bombardement de particules. La demande automobile s'étend au-delà des combinés de bord vers les éléments chauffants, les affichages tête haute et les barres omnibus de batteries. Les applications médicales — garnitures de cathéters, supports d'électrodes implantables — exploitent la réduction de l'adsorption des protéines pour prolonger la durée de vie des dispositifs, tandis que les capteurs de pétrole et de gaz et les étiquettes d'automatisation industrielle assurent une consommation de niche régulière.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 49,28 % de la valeur de 2025, portée par la domination de la Corée du Sud dans les OLED flexibles et le déploiement de la 5G en Chine. Samsung Display, LG Display et BOE contrôlent collectivement la majeure partie du débit mondial de panneaux pliables, consommant de grands volumes de films incolores. Le Japon conserve une expertise dans la synthèse de monomères ; des fournisseurs comme Kaneka et UBE Corporation fournissent des matières premières de haute pureté, soutenant un écosystème régional imbattable sur les plans du coût et de la qualité. L'Inde intensifie son assemblage électronique, bien que les substrats restent largement importés.

La croissance en Amérique du Nord est portée par les projets aérospatiaux et satellitaires. L'expansion de DuPont à Circleville, Ohio, a ajouté de la capacité Kapton et Pyralux, ciblant les interconnexions de batteries pour véhicules électriques et les modules d'antennes 5G. Les contraintes réglementaires aux États-Unis — où la responsabilité au titre du CERCLA s'applique aux PFAS — pèsent sur les marges et incitent certains convertisseurs à déplacer le traitement secondaire à l'étranger.

En Europe, le marché est partagé entre l'électronique embarquée allemande, les composites aérospatiaux français et britanniques, et des niches industrielles spécialisées. La large proposition de restriction des PFAS allonge les cycles d'approbation et décourage les investissements en sites vierges. Airbus et les maîtres d'œuvre satellitaires continuent de spécifier des films fluorés, mais la fabrication d'électronique grand public reste minime par rapport à l'Asie. L'Amérique du Sud et la région Moyen-Orient et Afrique représentent ensemble de faibles revenus ; cette dernière s'étendra à 5,92 % à mesure que l'Arabie saoudite et les Émirats arabes unis déploient des fermes solaires à l'échelle du gigawatt nécessitant des feuilles arrière thermostables et à faible dégazage.

Paysage concurrentiel

Le marché des polyimides fluorés est de nature modérément consolidée. Les acteurs intégrés maîtrisent la synthèse des monomères, le calandrage des films et le revêtement en aval, assurant un contrôle qualité de bout en bout. L'intensité capitalistique est élevée ; DuPont a investi entre 220 et 250 millions USD entre 2019 et 2022 pour augmenter la capacité Kapton à Circleville, soulignant les barrières à l'entrée[2]DuPont, "DuPont annonce un investissement majeur dans la capacité des polyimides Kapton," DUPONT.COM . Les convertisseurs de niche en Corée du Sud et à Taïwan ont conquis un espace concurrentiel dans les films ultra-minces et incolores adaptés à des rayons de charnière spécifiques et des revêtements résistants aux rayures. Beaucoup opèrent en étroite collaboration avec les fabricants de panneaux, co-localisant des enducteurs pilotes à l'intérieur de salles blanches pour accélérer la conception itérative. Les opportunités émergentes incluent les matières premières pour la fabrication additive et les polyimides fluorés biosourcés. Les maîtres d'œuvre aérospatiaux recherchent des extrudeuses alimentées en granulés qui évitent le bouchage des buses tout en imprimant à la demande des pièces haute température. La surveillance réglementaire des PFAS oriente la recherche et le développement vers des dianhydrides partiellement fluorés ou renouvelables, bien que les voies biosourcées actuelles restent encore en retrait par rapport aux produits établis sur le plan de la stabilité thermique. Les nouveaux entrants chinois, soutenus par des subventions étatiques, s'efforcent de localiser la production de monomères, ce qui pourrait éroder le pouvoir de tarification des acteurs établis dans les grades d'affichage de commodité.

Leaders du secteur des polyimides fluorés

DuPont

Kaneka Corporation

Kolon Industries

Sumitomo Chemical Co. Ltd.

Daikin Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Arkema et son affiliée PI Advanced Materials ont introduit la marque Zenimid pour les films polyimides haute performance, élargissant la pénétration dans les secteurs de l'aérospatiale, de l'automobile et de l'électronique.

- Juillet 2023 : Le groupe chimique français Arkema a acquis une participation de 54 % dans la société sud-coréenne PI Advanced Materials (PIAM), renforçant sa position dans l'électronique grand public et la mobilité électrique. Arkema a sécurisé les parts auprès de Glenwood Private Equity, un investisseur basé à Séoul. PIAM est spécialisée dans les films polyimides, connus pour leur haute résistance à la chaleur et leurs propriétés d'isolation électrique. Ces films sont essentiels dans les cartes de circuits imprimés, en particulier pour les smartphones et diverses autres applications.

Périmètre du rapport mondial sur le marché des polyimides fluorés

Les polyimides fluorés appartiennent à la classe des plastiques haute performance conçus en utilisant des diamines ou des dianhydrides contenant du fluor comme monomères. Les polyimides fluorés sont dotés de propriétés diélectriques et d'une résistance à la chaleur, à la température et aux produits chimiques. Les propriétés haut de gamme des polyimides fluorés leur ont permis de conquérir le marché de l'électronique et du segment de l'optoélectronique avec des applications dans le photovoltaïque, les dispositifs d'affichage, les cartes de circuits imprimés flexibles, etc. Par rapport aux polyimides conventionnels, les polyimides fluorés offrent des propriétés de solubilité supérieures, une faible constante diélectrique et une haute transparence optique, ce qui les a rendus extrêmement populaires dans les dispositifs d'affichage utilisés dans l'électronique grand public, la santé, l'aérospatiale, etc.

Le marché des polyimides fluorés est segmenté par application, secteur d'utilisation final et géographie. Par application, le marché est segmenté en matériaux d'affichage flexibles, isolation électrique, résines structurelles, cellules solaires, dispositifs d'éclairage et autres applications. Par secteur d'utilisation final, le marché est segmenté en électronique, aérospatiale et défense, énergie solaire, automobile, médical et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des polyimides fluorés dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Matériaux d'affichage flexibles |

| Isolation électrique |

| Résines structurelles |

| Cellules solaires |

| Dispositifs d'éclairage |

| Autres applications |

| Électronique |

| Aérospatiale et défense |

| Énergie solaire |

| Automobile |

| Médical |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Matériaux d'affichage flexibles | |

| Isolation électrique | ||

| Résines structurelles | ||

| Cellules solaires | ||

| Dispositifs d'éclairage | ||

| Autres applications | ||

| Par secteur d'utilisation final | Électronique | |

| Aérospatiale et défense | ||

| Énergie solaire | ||

| Automobile | ||

| Médical | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des polyimides fluorés en 2026 et quel taux de croissance est attendu ?

La taille du marché des polyimides fluorés a atteint 1,28 milliard USD en 2026 et devrait progresser jusqu'à 1,65 milliard USD d'ici 2031 à un TCAC de 5,21 %.

Quel segment d'application domine les revenus ?

Les matériaux d'affichage flexibles ont dominé avec une part de 38,46 % en 2025, reflétant une utilisation intensive dans les produits OLED pliables et enroulables.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

L'énergie solaire affiche la croissance la plus élevée, avec un TCAC prévu de 6,41 % jusqu'en 2031, à mesure que les projets solaires orbitaux et désertiques se multiplient.

Pourquoi l'Asie-Pacifique domine-t-elle la demande en polyimides fluorés ?

La co-localisation des installations de panneaux OLED, des centres de conditionnement de semi-conducteurs et des déploiements de réseaux 5G confère à l'Asie-Pacifique 49,28 % de la valeur de 2025 et un avantage d'échelle continu.

Comment les réglementations PFAS affectent-elles les producteurs ?

Les désignations CERCLA aux États-Unis et la large proposition de restriction des PFAS de l'UE alourdissent les coûts de conformité, allongent les délais d'approbation des produits et pourraient inciter à la reformulation ou à la relocalisation des capacités.

Dernière mise à jour de la page le: