Taille et part du marché des fluoroélastomères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluoroélastomères par Mordor Intelligence

La taille du marché des fluoroélastomères en 2026 est estimée à 1,85 milliard USD, en hausse par rapport à la valeur de 2025 de 1,75 milliard USD, avec des projections pour 2031 affichant 2,48 milliards USD, progressant à un CAGR de 5,99 % sur la période 2026-2031. Un glissement soutenu vers les véhicules électriques à batterie, la prolifération des constellations de petits satellites et la montée en puissance incessante de la fabrication de semi-conducteurs maintiennent la demande de joints haute performance sur une trajectoire ascendante. Parce que les liaisons carbone-fluor résistent aux températures extrêmes, aux produits chimiques agressifs et aux cycles thermiques rapides, les fluoroélastomères restent le choix par défaut là où la défaillance n'est pas une option. Les constructeurs automobiles spécifient désormais des composés Viton et Kalrez dans les circuits de refroidissement des batteries pour prévenir les fuites de fluide diélectrique, tandis que les fabricants de puces s'appuient sur des perfluoroélastomères à faible dégazage pour protéger les nœuds de procédé à 3 nm. Parallèlement, l'exploration de réservoirs pétroliers plus chauds et plus profonds élargit les besoins en étanchéité haute température dans les opérations énergétiques. Les restrictions PFAS proposées en Europe introduisent une incertitude réglementaire, mais elles accélèrent également les investissements dans des technologies de production sans fluorosurfactant qui préservent les avantages de performance sans les chimies héritées.

Principaux enseignements du rapport

- Par type de produit, les élastomères fluorocarbonés ont dominé avec 61,02 % de la part du marché des fluoroélastomères en 2025 ; les perfluoroélastomères devraient progresser à un CAGR de 6,98 % jusqu'en 2031.

- Par application, les joints toriques et joints d'étanchéité ont représenté 44,02 % de la taille du marché des fluoroélastomères en 2025, tandis que la catégorie « autres applications » est positionnée pour un CAGR de 7,67 % jusqu'en 2031.

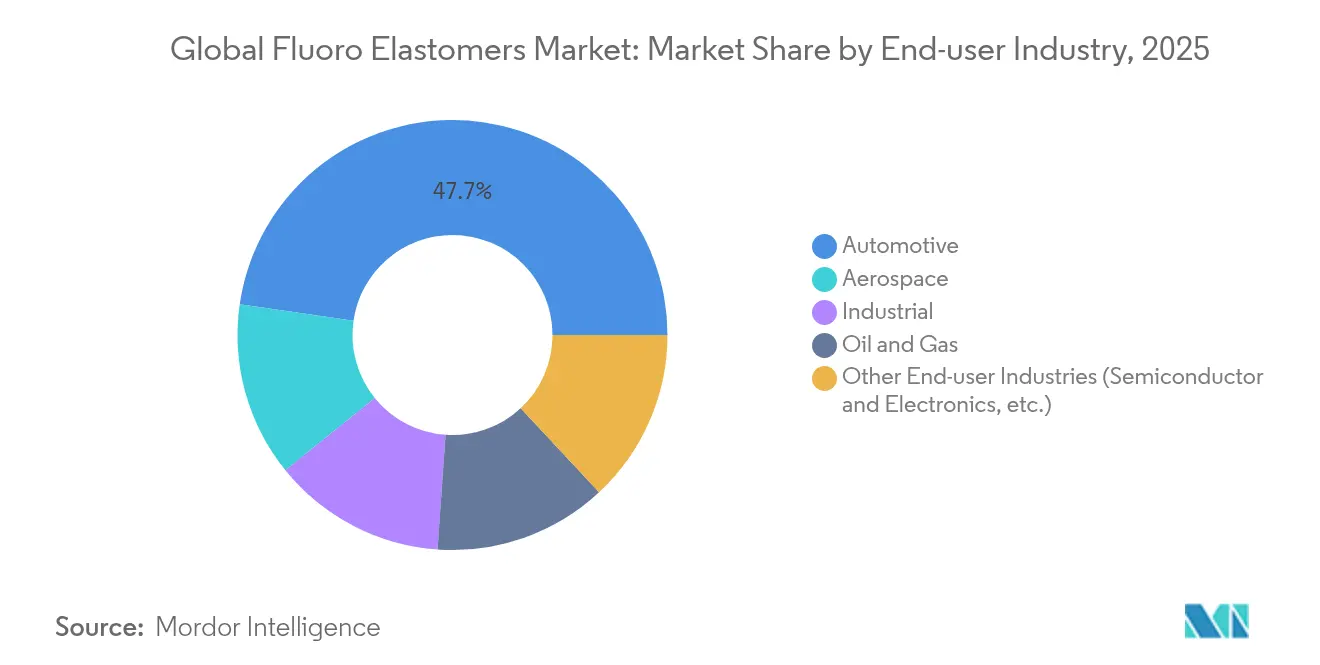

- Par secteur d'utilisation final, l'automobile et le transport ont détenu 47,72 % de la part des revenus du marché des fluoroélastomères en 2025 ; les autres secteurs d'utilisation final affichent la croissance la plus rapide à un CAGR de 7,42 %.

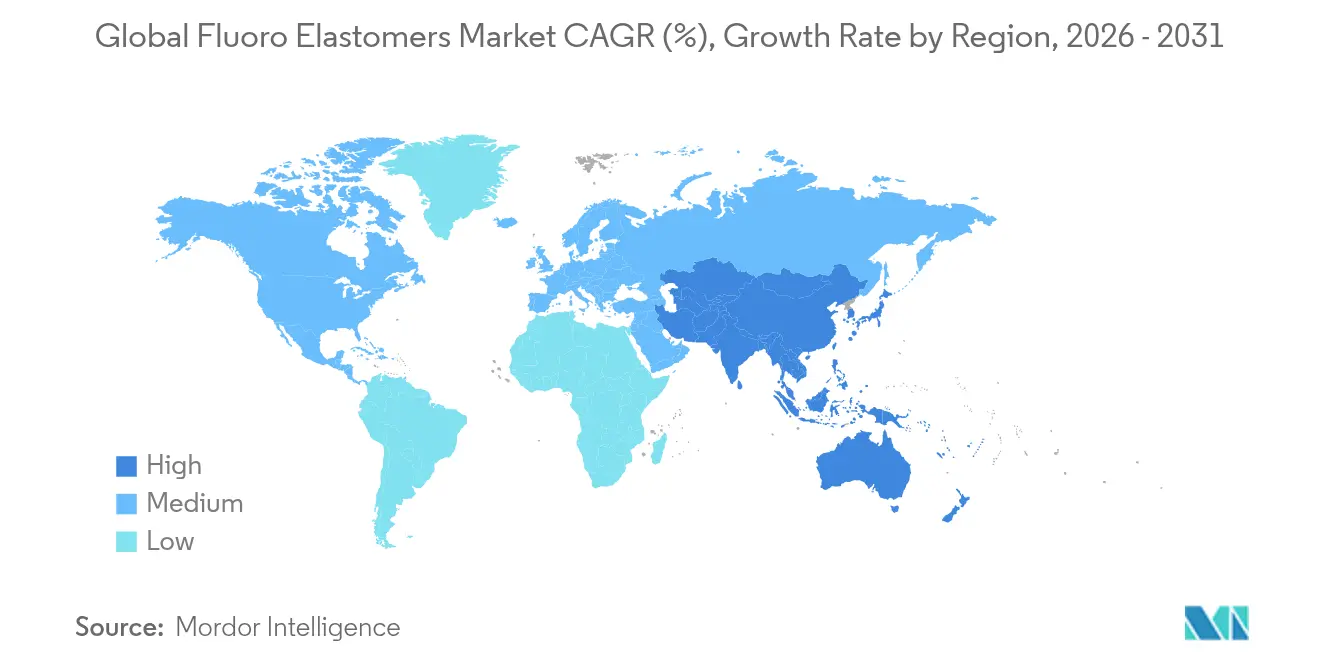

- Par géographie, l'Asie-Pacifique a commandé 45,63 % du marché mondial des fluoroélastomères en 2025 et se développe à un CAGR de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fluoroélastomères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de joints pour la gestion thermique des véhicules électriques | +1.8% | Mondial, gains précoces en Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de joints de propulsion pour l'aérospatiale et le nouveau secteur spatial | +1.2% | Amérique du Nord et Europe en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Exigence croissante de joints pour les procédés de fabrication de semi-conducteurs | +1.5% | APAC en cœur, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation croissante dans le secteur pétrolier et gazier | +0.8% | Mondial, focus sur le Moyen-Orient et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion dans les infrastructures d'énergie renouvelable | +0.7% | Mondial, avec des gains précoces en Europe et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de joints pour la gestion thermique des véhicules électriques

Les batteries de véhicules électriques s'appuient sur des circuits de refroidissement liquide sophistiqués qui font circuler des fluides diélectriques capables de dissiper la chaleur sans risquer de courts-circuits. Les joints fabriqués à partir de Viton et de composés similaires limitent le gonflement à moins de 5 % après 1 000 heures dans des liquides de refroidissement à base de polyalphaoléfine, surpassant les alternatives en silicone et en EPDM. Le liquide de refroidissement à faible conductivité de Prestone, formulé selon la norme chinoise GB29743.2, illustre comment les mises à jour chimiques poussent les spécifications d'étanchéité vers de nouveaux seuils. Les constructeurs automobiles ont étendu les garanties de batterie à 10 ans, de sorte que les perfluoroélastomères qui maintiennent leur résistance à la traction en dessous de −30 °C et au-dessus de 150 °C deviennent essentiels. Alors que la production mondiale de véhicules électriques dépasse 25 millions d'unités en 2025, les équipes d'approvisionnement des équipementiers concluent des contrats d'approvisionnement pluriannuels pour des composés perfluoroélastomères de haute pureté, ancrant un pilier de croissance clé pour le marché des fluoroélastomères.

Demande croissante de joints de propulsion pour l'aérospatiale et le nouveau secteur spatial

Les prestataires de lancement commercial, les fabricants de satellites et les maîtres d'œuvre de défense spécifient des joints en perfluoroélastomère capables de résister à des propergols tels que l'hydrazine ou l'oxygène liquide tout en subissant des cycles de −200 °C à +300 °C. Les grades Kalrez de DuPont garantissent désormais la compatibilité chimique avec plus de 1 800 fluides, réduisant les chemins de fuite critiques dans les lignes de survie des engins spatiaux et les systèmes d'alimentation cryogéniques [1]DuPont, "Perfluoroélastomères haute performance Kalrez," dupont.com. Dans l'aviation, les turbocompresseurs légers et les modules de distribution de carburant d'aviation durable s'appuient de plus en plus sur le Viton pour réduire la fréquence de maintenance. Chaque véhicule de lancement réutilisable peut contenir plus de 1 200 joints toriques individuels, multipliant la demande en matériaux à mesure que la cadence de lancement s'accélère. En conséquence, les programmes aérospatiaux amplifient la traction à long terme sur le marché des fluoroélastomères.

Exigence croissante de joints pour les procédés de fabrication de semi-conducteurs

La production de nœuds inférieurs à 5 nm utilise des chimies plasma agressives au fluor et au chlore dans des chambres à vide extrême. Même un dégazage infime contamine les motifs de résine photosensible, de sorte que les fabs qualifient les pièces Kalrez Spectrum 7375 pour un fonctionnement continu à 300 °C et une perte de masse totale <20 ppm. Le nouveau site sud-coréen de Greene Tweed raccourcit les délais de livraison pour les fabs locaux tout en diversifiant les risques liés à l'approvisionnement mono-régional. À mesure que les accélérateurs d'intelligence artificielle et les lignes d'emballage avancé se multiplient, la demande de joints en perfluoroélastomère évolue avec chaque étape supplémentaire de gravure, de dépôt ou de planarisation chimico-mécanique, renforçant un canal de croissance stable pour le marché des fluoroélastomères.

Utilisation croissante dans le secteur pétrolier et gazier

Les puits à portée étendue dépassent régulièrement 200 °C en fond de puits, soumettant les élastomères à des gaz acides et à des saumures supercritiques. Les données de terrain montrent que les perfluoroélastomères Kalrez atteignent zéro défaillance de joint sur 50 000 déploiements de bagues en V dans des complétions à haute pression et haute température. Les formulations de composés de James Walker traitent la décompression rapide des gaz en équilibrant la densité de réticulation avec la teneur en fluor, atténuant le risque de cloquage dans les services à 15 000 psi. À mesure que les opérateurs exploitent des réservoirs plus profonds et emploient des chimies de récupération assistée du pétrole, le marché des fluoroélastomères gagne une base de clientèle durable dans la production d'énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux et de la formulation | -0.9% | Mondial, aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières | -0.6% | Mondial, concentré dans la fabrication en APAC | Moyen terme (2-4 ans) |

| Mandats de recyclage dans le cadre de l'économie circulaire | -0.4% | Europe en cœur, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux et de la formulation

La production de fluoroélastomères repose sur des monomères fluorés qui se négocient à des primes par rapport aux matières premières pétrochimiques standard. Un contrôle de procédé rigoureux et des systèmes de vulcanisation propriétaires augmentent encore les coûts de conversion, limitant l'adoption dans les composants à faible marge. Les pénuries mondiales de caoutchouc naturel étendent les pressions sur les prix à l'ensemble du paysage des élastomères, renforçant la sensibilité aux coûts même là où les avantages de performance sont évidents. Pour contrebalancer, les fournisseurs mettent l'accent sur les économies sur le cycle de vie : un joint de boîte de vitesses noté pour 10 000 heures de fonctionnement remplace souvent deux ou trois équivalents en NBR. Les alternatives éthylène-acrylique sans halogène telles que le Vamac s'infiltrent dans les applications à température moyenne, comprimant la croissance potentielle des volumes pour le marché des fluoroélastomères.

Volatilité de l'approvisionnement en matières premières

La production d'acide dimère d'oxyde d'hexafluoropropylène et d'intermédiaires connexes reste géographiquement concentrée. Toute friction commerciale, cas de force majeure ou arrêt lié à une pandémie se répercute en cascade sur les stocks, provoquant des pics de prix au comptant de 20 à 30 %. L'examen réglementaire des auxiliaires de traitement PFAS intensifie le risque d'approvisionnement, contraignant des entreprises comme Greene Tweed à double-qualifier les chaînes d'approvisionnement et à constituer des stocks tampons régionaux. Les efforts en cours pour déployer des plateformes de polymérisation sans fluorosurfactant sont prometteurs mais pas encore à pleine capacité, laissant le marché des fluoroélastomères exposé à des chocs intermittents sur les matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les perfluoroélastomères stimulent l'innovation

Les élastomères fluorocarbonés ont conservé 61,02 % de la part du marché des fluoroélastomères en 2025, portés par leur utilisation bien établie dans les connecteurs de conduites de carburant automobiles, les joints de raffinerie et les équipements industriels généraux. Leur large fenêtre de traitement aide les fournisseurs de composants à respecter les cadences de production de masse sans recourir à des outillages exotiques. Le leadership en volume ne se traduit cependant pas par la croissance la plus élevée. Les perfluoroélastomères progressent à un CAGR de 6,98 % jusqu'en 2031, catalysés par les salles blanches de semi-conducteurs et les véhicules de lancement réutilisables qui poussent les spécifications d'étanchéité au-delà des limites traditionnelles des fluorocarbones. Ce vecteur de croissance se traduit par une contribution du segment des perfluoroélastomères d'environ 613 millions USD à la taille globale du marché des fluoroélastomères d'ici la fin de la décennie.

L'accélération de la demande provient également de nouvelles méthodes de fabrication. Le procédé Tecnoflon NFS de Solvay élimine les surfactants PFAS tout en offrant une rétention identique de la déformation rémanente à la compression, répondant à l'incertitude politique européenne sans sacrifier les performances. À mesure que les grands fabs simulent la perméation chimique jusqu'aux seuils de parties par billion, les perfluoroélastomères non contaminants gagnent en valeur par rapport à leurs homologues moins coûteux. Pendant ce temps, les élastomères fluorosilicones occupent une niche plus restreinte mais restent indispensables dans les systèmes de contrôle environnemental aérospatiaux où la flexibilité à −60 °C rencontre la résistance au carburéacteur. Les fournisseurs continuent d'adapter les systèmes de vulcanisation au bisphénol pour améliorer le module aux pressions d'altitude, protégeant un flux de revenus stable au sein du marché plus large des fluoroélastomères.

Par application : les composants spécialisés gagnent en dynamisme

Les joints toriques et les joints à profil standard ont représenté 44,02 % de la taille du marché des fluoroélastomères en 2025, en faisant la catégorie d'application dominante. Les mouleurs de premier rang réalisent des économies d'échelle en utilisant des outillages multi-empreintes qui produisent des millions de joints identiques chaque mois. Bien que les prix unitaires soient bas, la valeur cumulée reste élevée car les opérations critiques — portes à vide de semi-conducteurs, plaques de batteries de véhicules électriques, arbres de pompes de raffinerie — peuvent nécessiter des dizaines de joints par assemblage. Sur l'horizon de prévision, les composants standardisés continueront de soutenir la demande de base pour le marché des fluoroélastomères.

Cependant, la dynamique la plus rapide se trouve dans le segment « autres applications », qui suit un CAGR de 7,67 % jusqu'en 2031, les concepteurs recherchant des formes personnalisées pour les applications liées aux énergies renouvelables et à la fabrication avancée. Les joints labyrinthe dans les boîtes de vitesses d'éoliennes offshore combinent désormais des inserts en PTFE avec des énergiseurs en perfluoroélastomère, permettant des intervalles de maintenance de 25 ans dans des atmosphères salines. Dans les centrales solaires thermiques, les soufflets en fluoroélastomère isolent les boucles de sel fondu des actionneurs de contrôle tout en résistant à des cycles thermiques quotidiens dépassant 350 °C. Le prototypage rapide de joints pour batteries à flux — en mélangeant des microfibres de verre dans des matrices FKM pour améliorer le module de compression — élargit le marché adressable au-delà des niches traditionnelles d'étanchéité des fluides, maintenant un niveau élevé d'innovation sur l'ensemble du marché des fluoroélastomères.

Par secteur d'utilisation final : diversification au-delà de l'automobile

L'automobile et le transport ont détenu 47,72 % des revenus du marché des fluoroélastomères en 2025, ancrés par les joints de systèmes de carburant des moteurs à combustion interne traditionnels et la montée en puissance des connecteurs de liquide de refroidissement pour véhicules électriques. Bien que les efforts de maîtrise des coûts des plateformes soient incessants, les mandats réglementaires pour une étanchéité zéro fuite entraînent une spécification persistante de composés premium. La croissance est cependant plus forte ailleurs. Les « autres secteurs d'utilisation final » progressent à un CAGR de 7,42 %, reflétant l'essor de la fabrication en salle blanche, des dispositifs médicaux de précision et des solutions de stockage à l'échelle du réseau. Les fabs de semi-conducteurs seuls peuvent consommer plus de 3 kg de joints en perfluoroélastomère par ensemble d'outils de 300 mm, contribuant à un volume incrémentiel significatif au marché des fluoroélastomères.

L'aérospatiale, bien que représentant une part plus faible, apporte des marges unitaires supérieures à la moyenne. L'infrastructure énergétique reste une base de clientèle durable, des trains de liquéfaction de GNL nécessitant des joints de dilatation en élastomère fluorocarboné à vulcanisation au peroxyde aux navires de production offshore où les mélanges de composés combattent la décompression explosive. Ensemble, ces secteurs verticaux élargissent la base de revenus et réduisent le risque cyclique pour le marché des fluoroélastomères.

Analyse géographique

L'Asie-Pacifique a dominé le marché des fluoroélastomères en 2025 avec une part de revenus de 45,63 %, et la demande régionale devrait augmenter à un CAGR de 7,02 % jusqu'en 2031. La volonté de la Chine d'atteindre l'autosuffisance en semi-conducteurs stimule des investissements soutenus dans des fabs de 12 pouces, chacun nécessitant des milliers de joints toriques haute pureté avec des spécifications de dégazage à un chiffre en ppm. Les réformes automobiles de l'Inde, notamment les incitations PLI pour la fabrication locale de batteries, encouragent la production nationale de joints d'étanchéité pour liquides de refroidissement de qualité véhicule électrique. Gujarat Fluorochemicals s'est engagé à investir 6 milliards USD au cours des quatre prochaines années pour développer sa capacité en produits chimiques pour batteries, signalant une intégration régionale à long terme des chaînes d'approvisionnement en fluoropolymères.

L'Amérique du Nord se classe deuxième, portée par des programmes aérospatiaux matures, l'activité pétrolière de schiste et le rapatriement de fonderies logiques avancées. La loi CHIPS and Science Act accélère la capacité régionale en tranches de silicium, se traduisant par des pics à court terme de la consommation de perfluoroélastomères. De plus, les développements en eaux profondes américaines dans le golfe du Mexique renforcent la demande de solutions d'étanchéité certifiées HPHT. La part de l'Europe est soumise à des pressions dues aux éventuelles interdictions de PFAS qui pourraient restreindre certains intermédiaires fluorés. Des fabricants tels que James Walker plaident publiquement pour des exemptions basées sur les applications tout en pilotant simultanément des composés sans PFAS pour les services à sollicitation modérée. Des clusters régionaux plus petits apportent une croissance incrémentielle. Les programmes d'exploration pré-sel en Amérique du Sud nécessitent des vannes d'isolation en fluoroélastomère haute performance, tandis que le Moyen-Orient cible des infrastructures d'exportation d'hydrogène et d'ammoniac qui bénéficient de matériaux d'étanchéité résistants aux produits chimiques. Bien que ces régions combinées représentent moins de 10 % des revenus actuels du marché des fluoroélastomères, leurs pipelines de projets d'investissement pluriannuels suggèrent une contribution notable à la hausse des volumes d'ici 2030.

Paysage concurrentiel

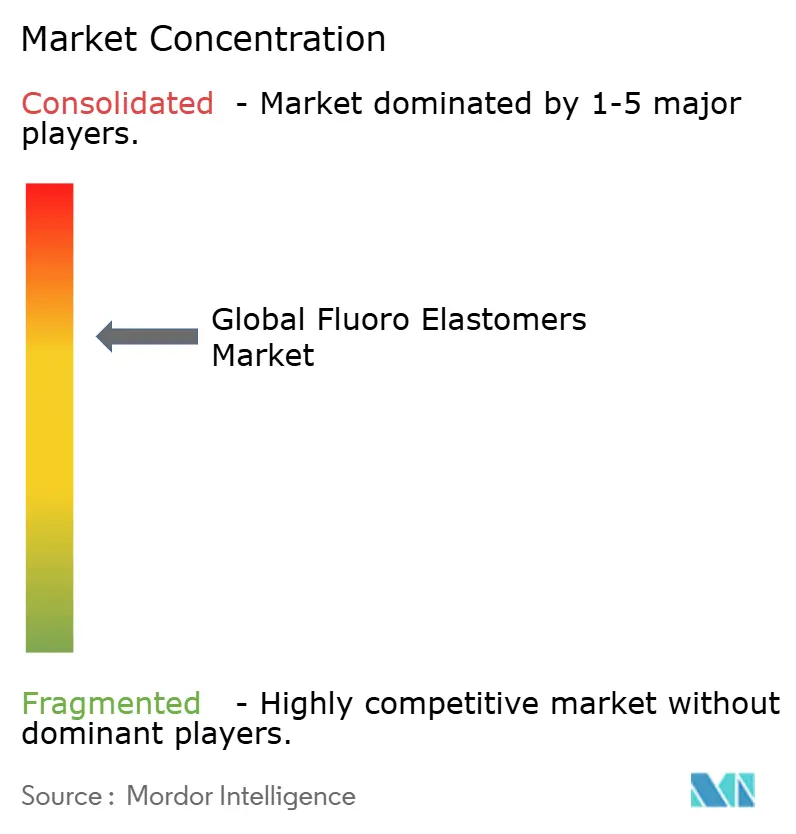

Le marché des fluoroélastomères est modérément consolidé, avec DuPont, Chemours, Daikin Industries et 3M dominant grâce à des chaînes de valeur verticalement intégrées et d'importants portefeuilles de brevets dépassant chacun 800 familles actives. Ces leaders s'orientent vers une production sans fluorosurfactant en 2024-2025 pour faire face aux risques réglementaires, comme en témoigne le partenariat de Chemours avec Navin Fluorine pour intégrer les fluides diélectriques Opteon dans la fabrication avancée en Inde. Les acteurs de second rang comme Solvay, LANXESS et Gujarat Fluorochemicals tirent parti d'avantages régionaux et de matières premières rentables, tandis que des entreprises de niche telles que Eagle Elastomer et Trp Polymer Solutions se concentrent sur des applications pharmaceutiques personnalisées. La course à la qualification pour les semi-conducteurs reste intense, offrant des opportunités de revenus pluriannuels. La résilience de la chaîne d'approvisionnement est une priorité, avec Greene Tweed qui se développe en Corée du Sud et James Walker qui renforce ses capacités de prototypage rapide. Les entreprises utilisent de plus en plus les jumeaux numériques et la modélisation par éléments finis pour optimiser les performances et réduire les coûts. Malgré des barrières à l'entrée élevées, les ajouts de capacité incrémentielle en Asie indiquent une diversification géographique croissante du marché.

Leaders du secteur des fluoroélastomères

3M

DAIKIN INDUSTRIES, Ltd.

AGC Chemicals Americas

The Chemours Company

Syensqo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DuPont a lancé de nouveaux composants en perfluoroélastomère Kalrez pour la fabrication de semi-conducteurs et d'électronique, offrant des performances d'étanchéité améliorées, une réduction des fuites et une minimisation des déchets dans des conditions difficiles. Ces innovations s'inscrivent dans les objectifs de développement durable de DuPont et renforcent son engagement à fournir des solutions efficaces, de haute qualité et respectueuses de l'environnement à l'échelle mondiale.

- Mars 2025 : Syensqo a lancé Tecnoflon FFKM NFS, une nouvelle gamme de perfluoroélastomères haute performance utilisant une technologie propriétaire sans fluorosurfactant (NFS), répondant aux exigences de durabilité et élargissant son offre de perfluoroélastomères (FFKM) pour la fabrication de semi-conducteurs et d'autres secteurs.

Périmètre du rapport mondial sur le marché des fluoroélastomères

Les fluoroélastomères sont des caoutchoucs saturés qui ne peuvent pas être vulcanisés au soufre mais doivent être vulcanisés au bisphénol. En raison de leur excellente résistance à la chaleur et aux produits chimiques, ils sont souvent utilisés dans des environnements difficiles. Les segments du marché des fluoroélastomères comprennent le type de produit, les applications, le secteur d'utilisation final et la géographie. Par type de produit, le marché est segmenté en élastomères fluorocarbonés, élastomères fluorosilicones et élastomères perfluorocarbonés. Par application, le marché est segmenté en membranes, vannes, joints toriques, joints d'étanchéité et produits d'étanchéité, et autres applications. Par secteur d'utilisation final, le marché est segmenté en automobile, aérospatiale, pétrole et gaz, industrie et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des fluoroélastomères dans 14 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Élastomères fluorocarbonés |

| Élastomères fluorosilicones |

| Perfluoroélastomères |

| Joints toriques, joints d'étanchéité et produits d'étanchéité |

| Membranes |

| Vannes |

| Autres applications (tuyaux et tubes, etc.) |

| Automobile |

| Aérospatiale |

| Pétrole et gaz |

| Industrie |

| Autres secteurs d'utilisation final (semi-conducteurs et électronique, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Élastomères fluorocarbonés | |

| Élastomères fluorosilicones | ||

| Perfluoroélastomères | ||

| Par application | Joints toriques, joints d'étanchéité et produits d'étanchéité | |

| Membranes | ||

| Vannes | ||

| Autres applications (tuyaux et tubes, etc.) | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale | ||

| Pétrole et gaz | ||

| Industrie | ||

| Autres secteurs d'utilisation final (semi-conducteurs et électronique, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des fluoroélastomères d'ici 2031 ?

Le marché des fluoroélastomères devrait atteindre 2,48 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les perfluoroélastomères progressent à un CAGR de 6,98 % jusqu'en 2031 en raison des applications dans les semi-conducteurs et la propulsion spatiale.

Pourquoi les fluoroélastomères sont-ils essentiels pour les batteries de véhicules électriques ?

Ils résistent aux nouveaux liquides de refroidissement diélectriques, maintiennent leur flexibilité à des températures inférieures à zéro et préviennent les fuites susceptibles de déclencher un emballement thermique.

Comment les réglementations européennes sur les PFAS affecteront-elles le marché ?

Les restrictions proposées pourraient restreindre l'approvisionnement de certains grades, accélérant le développement de méthodes de fabrication sans fluorosurfactant et de chimies alternatives.

Quelle région mène la demande actuelle ?

L'Asie-Pacifique représente 45,63 % des revenus mondiaux et croît à un CAGR de 7,02 %, portée par les investissements dans les semi-conducteurs et les véhicules électriques.

Dernière mise à jour de la page le: