Taille et part du marché du polychlorotrifluoroéthylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

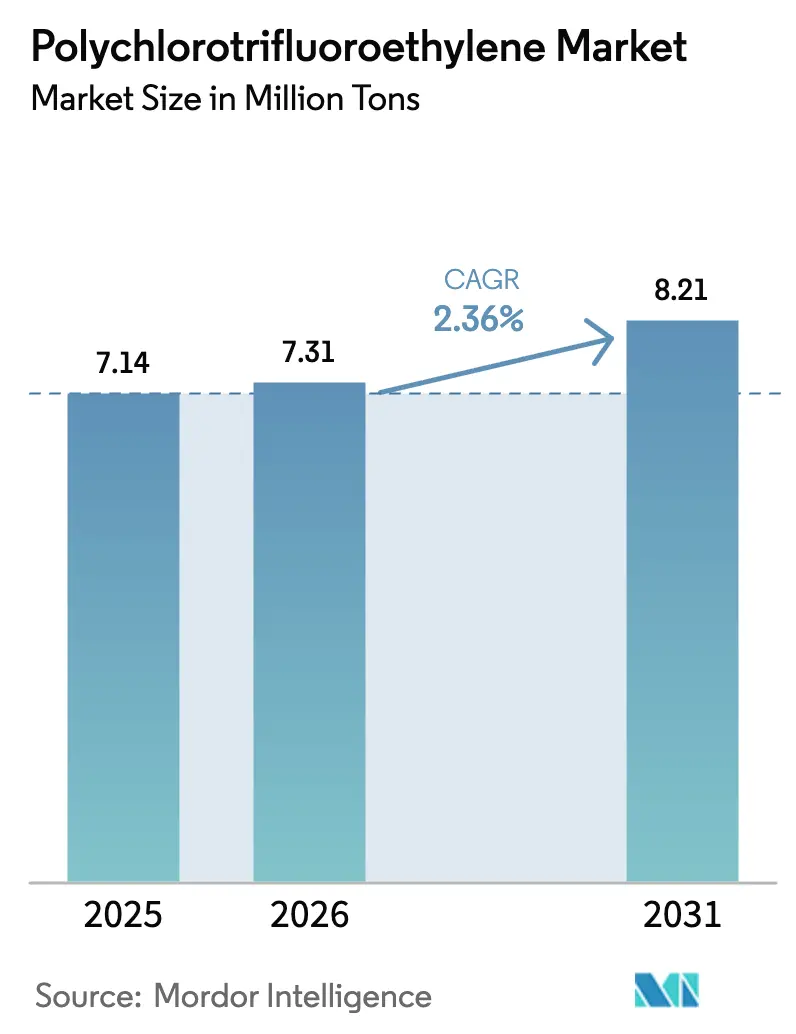

| Volume du Marché (2026) | 7.31 Millions de tonnes |

| Volume du Marché (2031) | 8.21 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.36% CAGR |

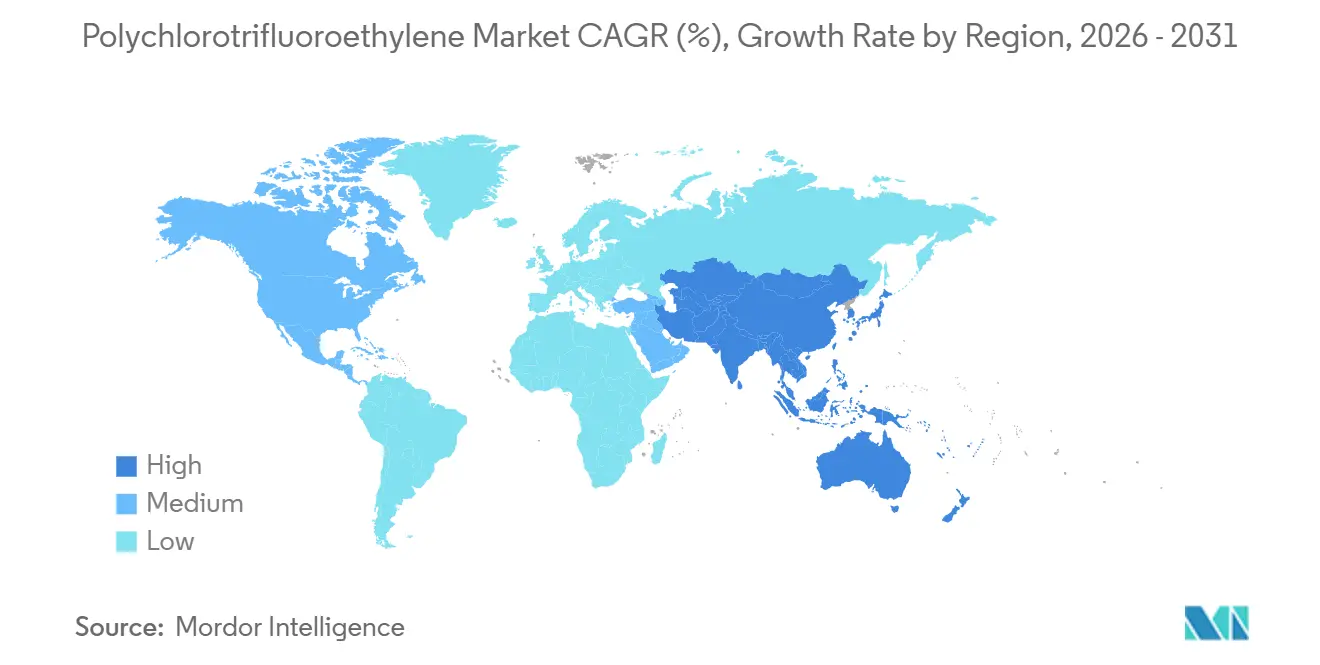

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

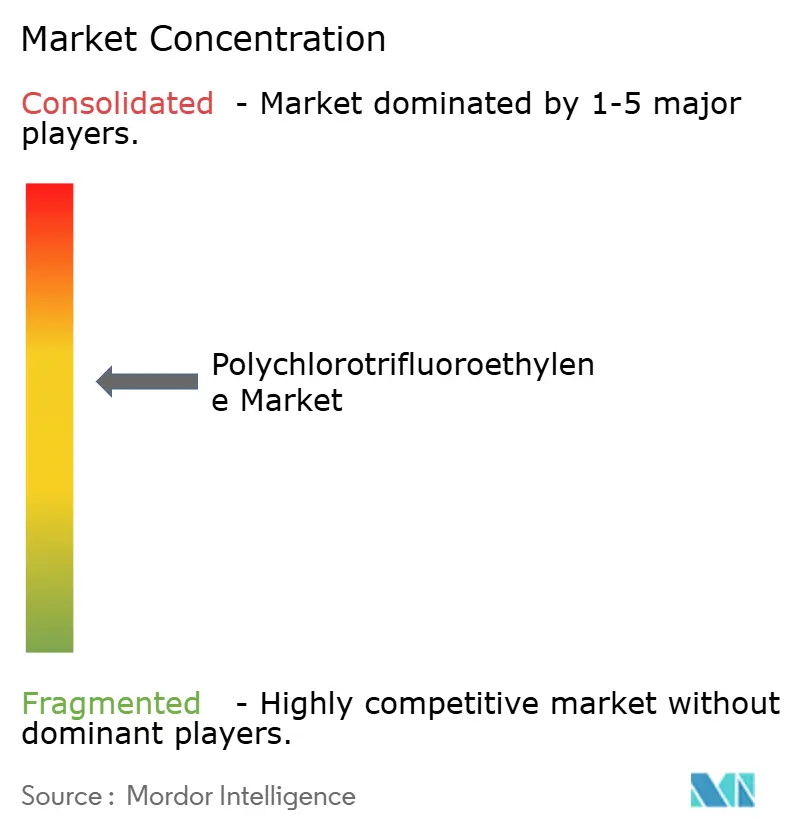

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polychlorotrifluoroéthylène par Mordor Intelligence

La taille du marché du polychlorotrifluoroéthylène était évaluée à 7,14 millions de tonnes en 2025 et devrait croître de 7,31 millions de tonnes en 2026 pour atteindre 8,21 millions de tonnes d'ici 2031, à un CAGR de 2,36 % au cours de la période de prévision (2026-2031). La forte demande des chaînes d'approvisionnement des secteurs des semi-conducteurs, pharmaceutique et aérospatial compense les pressions réglementaires sur les fluoropolymères et soutient une croissance régulière des volumes. La croissance s'articule autour des usines de fabrication de semi-conducteurs en Asie-Pacifique qui nécessitent des tubes ultra-propres, des programmes de fusées en Amérique du Nord qui exigent une fiabilité d'étanchéité cryogénique, et des convertisseurs de plaquettes thermoformées en Europe qui se tournent vers des stratifiés à haute barrière. Les producteurs intégrés investissent dans la technologie de capture des PFAS et la polymérisation sans tensioactif pour maintenir la conformité tout en défendant leurs marges. Les nouvelles infrastructures hydrogène, les projets de récupération d'hélium et l'électronique flexible créent des opportunités supplémentaires qui maintiennent le marché du polychlorotrifluoroéthylène sur une trajectoire ascendante malgré la concurrence du PTFE et du PVDF.

Principaux enseignements du rapport

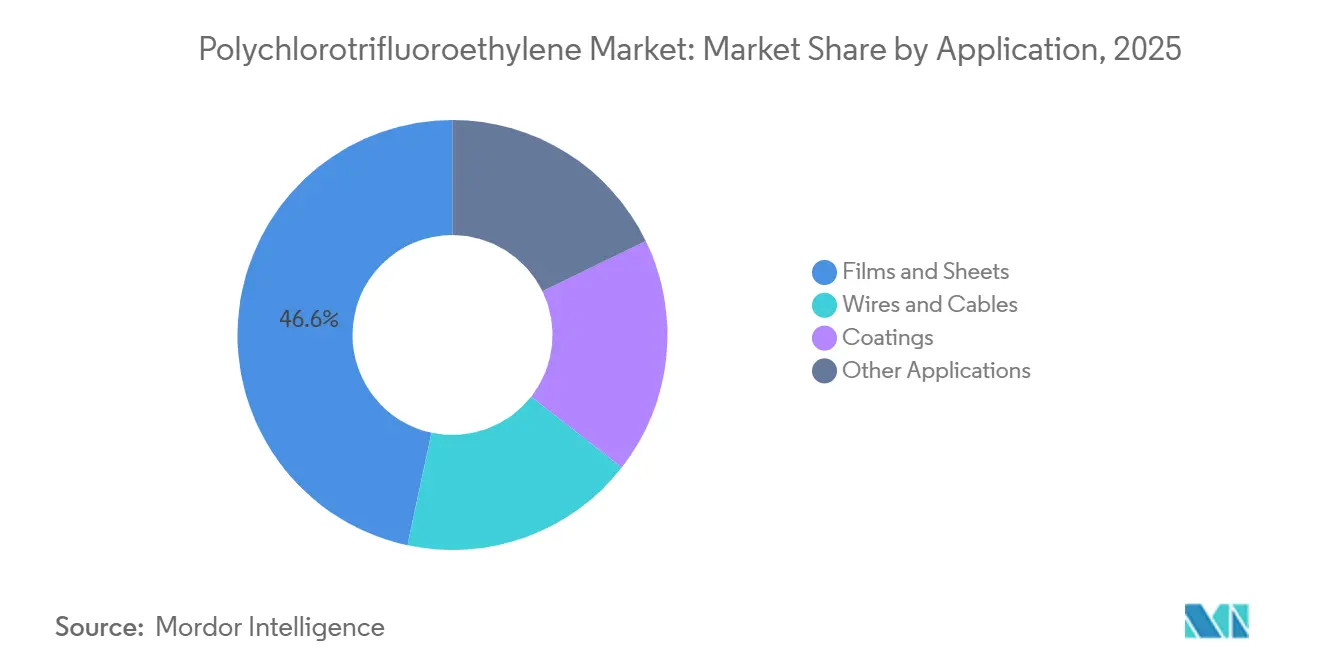

- Par application, les films et feuilles ont capté 46,64 % de la part du marché du polychlorotrifluoroéthylène en 2025 et se développeront à un CAGR de 2,60 % jusqu'en 2031.

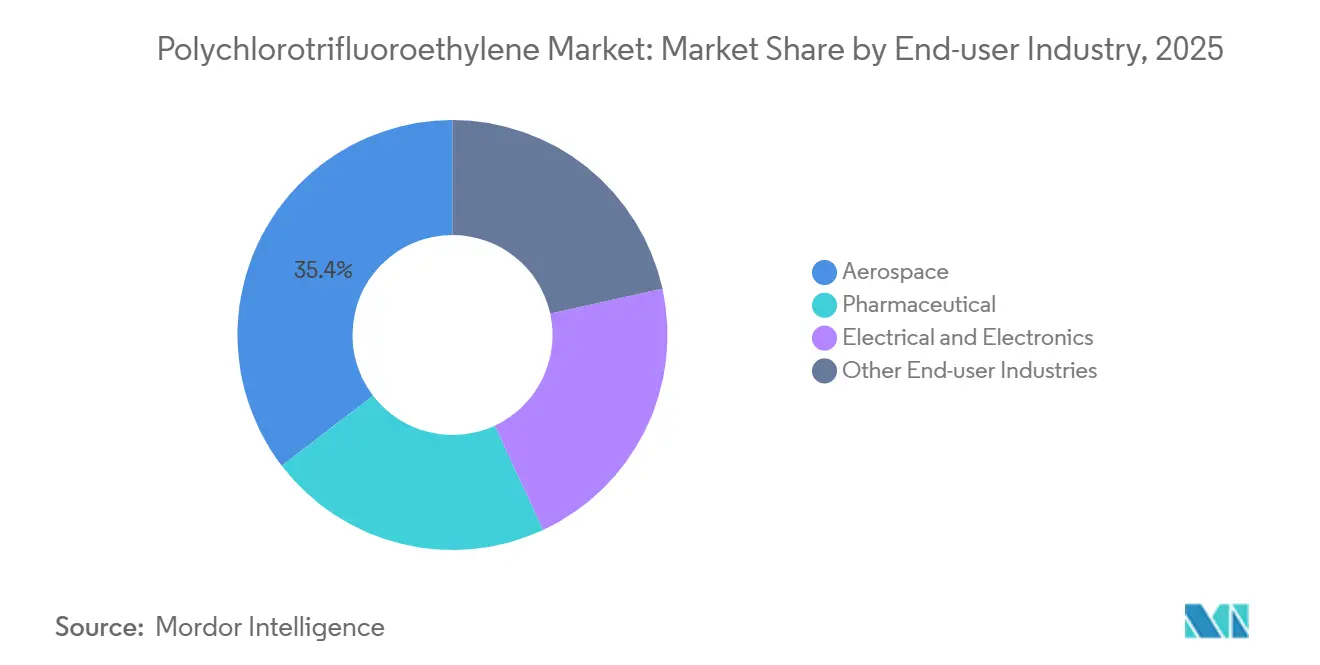

- Par secteur d'utilisation finale, l'aérospatial a détenu 35,40 % de la taille du marché du polychlorotrifluoroéthylène en 2025, tandis que l'électrique et l'électronique a enregistré le CAGR projeté le plus élevé à 2,77 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 44,00 % du volume de 2025 et devrait progresser à un CAGR de 2,82 % jusqu'en 2031, portée par les ajouts de capacité dans les secteurs des semi-conducteurs et pharmaceutique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du polychlorotrifluoroéthylène

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de plaquettes thermoformées pharmaceutiques | +0.6% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Croissance de l'étanchéité cryogénique aérospatiale | +0.5% | Amérique du Nord, Europe, APAC (Chine, Inde) | Long terme (≥ 4 ans) |

| Adoption de l'isolation à faible constante diélectrique dans l'électronique | +0.7% | Cœur APAC (Chine, Corée du Sud, Taïwan) | Court terme (≤ 2 ans) |

| Adoption de l'étanchéité pour piles à combustible à hydrogène | +0.3% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Demande de membranes barrières à l'hélium | +0.2% | Mondial, avec adoption précoce au Moyen-Orient et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de plaquettes thermoformées pharmaceutiques

Les lignes de plaquettes thermoformées à froid passent des stratifiés en aluminium seul aux structures PCTFE-aluminium, car le PCTFE offre un taux de transmission de vapeur d'eau inférieur à 0,05 g/m²/jour, ce qui protège les produits biologiques et les génériques à haute puissance lors du transport à température ambiante. Les films Aclar et PERLALUX dominent les grades premium, tandis que les convertisseurs chinois pratiquent des prix inférieurs sur les emballages génériques pour gagner des parts dans les segments sensibles aux coûts. Les approbations réglementaires de la FDA et de l'Agence européenne des médicaments valident le PCTFE pour les biosimilaires et les thérapies géniques, ouvrant des commandes à plus haute valeur ajoutée pour les convertisseurs capables de fournir une traçabilité de qualité pharmaceutique. L'investissement dans des équipements de thermoformage à grande vitesse réduit les écarts de productivité historiques par rapport au PVC, de sorte que les convertisseurs n'ont plus à sacrifier les performances de barrière pour la vitesse de ligne. Il en résulte une demande durable sur le marché du polychlorotrifluoroéthylène à mesure que les volumes de prescriptions mondiales augmentent et que les contraintes de la chaîne du froid s'atténuent.

Croissance de l'étanchéité cryogénique aérospatiale

Les moteurs de fusées, les systèmes de transfert de propergol et le matériel de ravitaillement en hydrogène nécessitent des joints qui conservent leur élasticité à –253 °C. Le PCTFE reste ductile là où le PTFE devient cassant, de sorte que les vannes de qualité spatiale, les joints toriques et les joints de brides utilisent par défaut le PCTFE sur les plateformes NASA Artemis et Ariane 6. Les fournisseurs de lancements commerciaux adoptent des spécifications similaires, garantissant un tonnage pluriannuel avec des barrières de qualification rigoureuses qui protègent les acteurs en place. À mesure que les vols spatiaux et l'aviation à hydrogène vert se développent, les commandes d'équipements de soutien au sol ajoutent une demande continue de formes usinées de haute pureté. L'aérospatial préserve donc un noyau stable au sein du marché du polychlorotrifluoroéthylène même lorsque les macrocycles évoluent.

Adoption de l'isolation à faible constante diélectrique dans l'électronique

Les nœuds logiques inférieurs à 5 nm nécessitent des diélectriques avec une permittivité inférieure à 2,5. La constante diélectrique du PCTFE de 2,3 à 2,6 répond à cet objectif tout en résistant aux agents de gravure agressifs, de sorte que les usines de fabrication adoptent des tubes, des pompes et des couches de circuits flexibles en PCTFE. Les investissements directs étrangers dans les nouvelles installations électroniques en Asie-Pacifique, d'un montant de 31 milliards USD en 2024, soutiennent les installations d'équipements qui spécifient des pièces mouillées en fluoropolymère. À mesure que les projets de plaquettes de 450 mm arrivent à maturité, chaque groupe de bancs de traitement humide augmente la demande de PCTFE par usine, renforçant la dynamique de volume à la hausse. Le marché du polychlorotrifluoroéthylène s'aligne ainsi sur les cycles de dépenses d'investissement des semi-conducteurs plutôt que sur l'activité industrielle générale, une dynamique qui protège les revenus lorsque d'autres secteurs fléchissent.

Adoption de l'étanchéité pour piles à combustible à hydrogène

Les empilements de piles à combustible sont confrontés à des membranes acides et à des températures humides proches de 100 °C, des environnements qui dégradent les élastomères courants. Les joints en PCTFE résistent aux acides, aux radicaux oxygène et à la perméation de l'hydrogène, prolongeant la durée de vie de l'empilement au-delà de 5 000 heures et répondant aux seuils de durabilité commerciale [1]Chemours, "Portefeuille de produits à hautes performances avancées," chemours.com . Les projets européens d'électrolyseurs et les stations de ravitaillement japonaises répertorient des pièces en fluoropolymère certifiées ISO 19880, intégrant le PCTFE dans les infrastructures à venir. Bien que les véhicules électriques dépassent actuellement le déploiement des piles à combustible, les segments de l'alimentation stationnaire et du transport lourd créent une base fiable qui alimente des volumes supplémentaires sur le marché du polychlorotrifluoroéthylène jusqu'en 2031.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluoropolymères de substitution (PTFE, PVDF) | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Complexité de traitement élevée et coût | -0.3% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pression réglementaire liée aux PFAS | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluoropolymères de substitution (PTFE, PVDF)

Le PTFE et le PVDF offrent une résistance chimique comparable à un coût de résine inférieur et un traitement plus simple, de sorte que les convertisseurs réduisent souvent les spécifications des assemblages lorsque les extrêmes de barrière ou cryogéniques ne sont pas essentiels à la mission. La soudabilité du PVDF et sa disponibilité grâce aux nouvelles capacités du Kentucky accentuent la pression sur les prix des pièces en PCTFE de commodité. À mesure que les formulateurs adaptent des grades de PTFE chargé avec une meilleure résistance à l'usure, le chevauchement s'élargit, obligeant les fournisseurs de PCTFE à se différencier par une pureté ultra-élevée et des formulations personnalisées. Cette pression sur le rapport coût-performance modère le potentiel de hausse du marché du polychlorotrifluoroéthylène jusqu'à ce que les exigences de haute barrière ou cryogéniques prévalent.

Pression réglementaire liée aux PFAS

L'Agence de protection de l'environnement des États-Unis a classé le PFOA et le PFOS comme substances dangereuses au titre du CERCLA en 2024, et l'Agence européenne des produits chimiques fait avancer une large proposition de restriction des PFAS qui pourrait nécessiter une autorisation même pour les fluoropolymères de spécialité[2]Agence de protection de l'environnement des États-Unis, "Désignation du PFOA et du PFOS comme substances dangereuses au titre du CERCLA," epa.gov. Le discours public distingue rarement les tensioactifs historiques des polymères comme le PCTFE, de sorte que les propriétaires de marques appliquent des préférences d'élimination générales qui retardent les décisions d'achat. Les producteurs investissent dans la technologie de capture et de destruction, mais les coûts de conformité persistent, et l'incertitude décourage la substitution en aval des métaux ou des plastiques techniques. La pression réglementaire soustrait donc de l'élan au marché du polychlorotrifluoroéthylène sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les films ancrent le volume, les revêtements sont en retrait

Les films et feuilles ont contribué à 46,64 % du volume de 2025, représentant la plus grande part du marché du polychlorotrifluoroéthylène, et enregistreront un CAGR de 2,60 % jusqu'en 2031. Cette domination découle de la demande de plaquettes thermoformées à froid et de membranes barrières à l'hélium qui protègent les gaz sensibles lors du stockage. Les convertisseurs pharmaceutiques privilégient le PCTFE car il réduit de moitié l'ingress d'humidité par rapport aux stratifiés PVC-PVdC, tandis que les transformateurs de gaz apprécient la sélectivité à l'hélium supérieure à 3 700 pour les flux à faible concentration.

Les fils et câbles détiennent une part considérable, portés par les déploiements de la 5G et les systèmes de recharge pour véhicules électriques qui nécessitent de faibles pertes en radiofréquence. La constante diélectrique du PCTFE proche de 2,4 et sa stabilité thermique jusqu'à 200 °C permettent un gainage à paroi mince dans les câbles haute fréquence, bien que les prix du PVDF encouragent la substitution là où les marges diélectriques le permettent. Les revêtements restent une niche en raison d'une compatibilité solvant limitée et de difficultés d'adhérence, mais les réacteurs spéciaux et les corps de vannes spécifient toujours des revêtements en PCTFE lorsque le contrôle de la perméation prime sur les considérations de coût. Les avancées dans le contrôle de l'extrusion par fusion visent à produire des films d'une épaisseur inférieure à 25 microns pour les circuits flexibles, une évolution qui pourrait sécuriser des parts supplémentaires si les convertisseurs parviennent à l'uniformité sans défauts.

Les films bénéficient de l'acceptation réglementaire et de la montée en puissance des pipelines de produits biologiques, créant une résilience de volume même lors des cycles macroéconomiques baissiers. La croissance des fils et câbles est liée à l'expansion des centres de données et à l'électrification automobile, mais sa trajectoire est plus cyclique et sensible aux budgets d'infrastructure. Les revêtements font face à un risque de substitution soutenu par les revêtements PVDF et FEP qui offrent des procédés de pulvérisation ou de trempage plus faciles. À mesure que les convertisseurs tirent parti des améliorations technologiques de la coulée continue et du film soufflé, les gains de débit maintiennent les coûts unitaires stables, soutenant la rentabilité des segments malgré une inflation modérée des résines. Cumulativement, ces tendances renforcent la diversité au niveau des applications et protègent le marché du polychlorotrifluoroéthylène des chocs sectoriels uniques.

Par secteur d'utilisation finale : l'aérospatial en tête, l'électronique s'accélère

L'aérospatial a détenu 35,40 % du volume de 2025, soulignant des décennies de décisions de conception ancrées qui verrouillent le PCTFE dans les systèmes d'alimentation cryogénique des lanceurs et de la propulsion satellitaire. Les longs cycles de qualification et la certification de vol maintiennent la stabilité de la chaîne d'approvisionnement, soutenant les marges même lorsque les coûts des intrants en résine augmentent. La demande émergente des projets d'aviation à hydrogène promet un tonnage supplémentaire qui contribue à maintenir le poids du segment sur le marché mondial du polychlorotrifluoroéthylène.

L'électrique et l'électronique affichera un CAGR de 2,77 % jusqu'en 2031, le plus rapide parmi les groupes d'utilisateurs finaux, porté par les tubes de très haute pureté, les pièces de pompes et les diélectriques dans les usines de fabrication de plaquettes sub-5 nm. Les efforts de localisation en Asie-Pacifique et les réponses aux contrôles à l'exportation intensifient l'attrait régional pour les fournisseurs locaux de fluoropolymères capables de fournir une propreté et une traçabilité de qualité SEMI. Les produits pharmaceutiques et les empilements de piles à combustible automobiles apportent des contributions régulières mais plus modestes, avec une croissance limitée par les pressions sur les coûts des médicaments génériques et le rythme d'adoption des véhicules à hydrogène. Collectivement, la diversification des utilisateurs finaux renforce la résilience du marché et atténue l'exposition à la volatilité d'un seul secteur.

Analyse géographique

L'Asie-Pacifique domine le marché du polychlorotrifluoroéthylène avec 44,00 % du volume de 2025 et une perspective de CAGR de 2,82 % jusqu'en 2031. La Chine ancre la demande grâce à la localisation des équipements de semi-conducteurs et à l'adoption accrue du PCTFE dans les lignes de plaquettes thermoformées nationales. Les producteurs régionaux gagnent des parts à mesure que 3M se retire de la fabrication de PFAS, mais les exigences de contrôle qualité maintiennent les acteurs occidentaux établis intégrés dans les principales usines de fabrication. Les parcs électroniques de l'ASEAN reçoivent des investissements directs étrangers records, stimulant les commandes de tubes pour salles blanches et de distribution de produits chimiques, tandis que l'Inde adopte des films à haute barrière pour les génériques orientés à l'exportation qui répondent aux normes de la FDA.

L'Amérique du Nord et l'Europe font face à une trajectoire de croissance plus lente. La désignation CERCLA américaine pour les PFAS à longue chaîne augmente les responsabilités de remédiation et oblige les usines à installer des technologies de capture qui augmentent les dépenses d'exploitation. Les régulateurs européens poursuivent de larges restrictions sur les PFAS qui créent une incertitude de planification pour les convertisseurs, même si le profil chimique du PCTFE diffère des tensioactifs historiques. Les programmes aérospatiaux tels que NASA Artemis et Ariane 6 génèrent des commandes prévisibles, mais manquent de la dynamique de croissance explosive des usines de semi-conducteurs asiatiques. Une tension concurrentielle émerge de l'expansion du PVDF d'Arkema dans le Kentucky, qui cible les offres pour batteries et bancs de traitement humide de plaquettes.

L'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une demande croissante de polychlorotrifluoroéthylène. Le Brésil développe sa capacité de plaquettes thermoformées pour les thérapies oncologiques et biologiques, bien que les stratifiés aluminium-PVC dominent encore les prescriptions du marché de masse. Le Qatar et les Émirats arabes unis explorent les membranes en PCTFE pour l'enrichissement en hélium dans de nouveaux projets gaziers, ajoutant une demande spécialisée avec des exigences de haute barrière. Les usines chimiques sud-africaines spécifient des revêtements en PCTFE pour les acides corrosifs, mais restent des acheteurs de niche en raison de la volatilité des devises et d'une infrastructure de fabrication limitée. L'adoption régionale est donc en retard par rapport aux moyennes mondiales, mais fournit un plancher de demande diversifié qui soutient l'équilibre de la chaîne d'approvisionnement mondiale.

Paysage concurrentiel

Principales entreprises du marché du polychlorotrifluoroéthylène (PCTFE)

Le marché mondial du polychlorotrifluoroéthylène est modérément consolidé, avec des acteurs clés qui stimulent l'innovation et l'efficacité opérationnelle. Les entreprises investissent massivement dans la recherche et le développement pour mettre au point des grades spécialisés destinés aux applications critiques dans les secteurs aérospatial, électronique et de l'emballage pharmaceutique. Pour améliorer leur agilité opérationnelle, les entreprises optimisent leur empreinte de fabrication et établissent des partenariats stratégiques dans la chaîne d'approvisionnement afin de sécuriser un accès constant aux matières premières. Les leaders du marché étendent leurs réseaux de distribution sur les marchés asiatiques émergents tout en renforçant leur présence dans les régions établies par la création de centres de service technique. Des initiatives d'intégration verticale sont poursuivies pour prendre le contrôle des matières premières essentielles, parallèlement au développement de portefeuilles de produits spécifiques aux applications adaptés aux exigences des utilisateurs finaux. En outre, le secteur se concentre sur des processus de fabrication durables et l'introduction de variantes de produits respectueuses de l'environnement pour se conformer aux normes réglementaires en évolution et répondre aux préférences changeantes des clients.

Leaders du secteur du polychlorotrifluoroéthylène

Honeywell International Inc.

Daikin Industries Ltd

Arkema

Solvay

HaloPolymer OJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : AGC Chemicals a annoncé un procédé de fabrication de fluoropolymères sans tensioactif, visant une échelle commerciale d'ici 2030.

- Avril 2024 : Zhejiang Juhua a déposé le brevet chinois CN 116731233 A pour des polymères fluorés à perméabilité ajustée applicables aux membranes de séparation de gaz en PCTFE.

Portée du rapport mondial sur le marché du polychlorotrifluoroéthylène

Le polychlorotrifluoroéthylène (PCTFE) est un type de fluoropolymère doté d'une stabilité dimensionnelle, d'une rigidité et d'une résistance exceptionnelles. Le matériau présente d'excellentes propriétés de résistance à l'inflammabilité, aux rayonnements et aux produits chimiques.

Le marché du polychlorotrifluoroéthylène (PCTFE) est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en films et feuilles, fils et câbles, revêtements et autres applications. Par secteur d'utilisation finale, le marché est segmenté en pharmaceutique, aérospatial, électrique et électronique, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du polychlorotrifluoroéthylène dans 18 pays à travers les principales régions. Le dimensionnement et les prévisions du marché pour chaque segment ont été réalisés sur la base du volume (tonnes).

| Films et feuilles |

| Fils et câbles |

| Revêtements |

| Autres applications |

| Pharmaceutique |

| Aérospatial |

| Électrique et électronique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Films et feuilles | |

| Fils et câbles | ||

| Revêtements | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Pharmaceutique | |

| Aérospatial | ||

| Électrique et électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour le marché du polychlorotrifluoroéthylène en 2031 ?

Le marché devrait atteindre 8,21 millions de tonnes d'ici 2031 à un CAGR de 2,36 %.

Quel segment d'application mène la demande actuelle de polychlorotrifluoroéthylène ?

Les films et feuilles sont en tête avec une part de 46,64 % en 2025, portés par l'emballage pharmaceutique en plaquettes thermoformées.

Quelle région affiche la croissance la plus rapide pour la demande de polychlorotrifluoroéthylène ?

L'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 2,82 % jusqu'en 2031, soutenue par les investissements dans les semi-conducteurs et le secteur pharmaceutique.

Pourquoi le PCTFE est-il préféré pour les joints aérospatiaux cryogéniques ?

Le PCTFE conserve sa ductilité et son étanchéité à –253 °C, contrairement au PTFE qui devient cassant en service cryogénique.

Comment les régulateurs influencent-ils la chaîne d'approvisionnement du polychlorotrifluoroéthylène ?

Les désignations CERCLA américaines et les propositions européennes sur les PFAS augmentent les coûts de conformité et encouragent les producteurs à adopter des technologies de capture ou de destruction des émissions fluorées.

Quels matériaux de substitution représentent la plus grande menace pour la demande de polychlorotrifluoroéthylène ?

Le PTFE et le PVDF à moindre coût sont en concurrence sur la résistance chimique et la facilité de traitement, notamment dans les tubes et revêtements de commodité.

Dernière mise à jour de la page le: