Taille et parts de marché des débitmètres à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

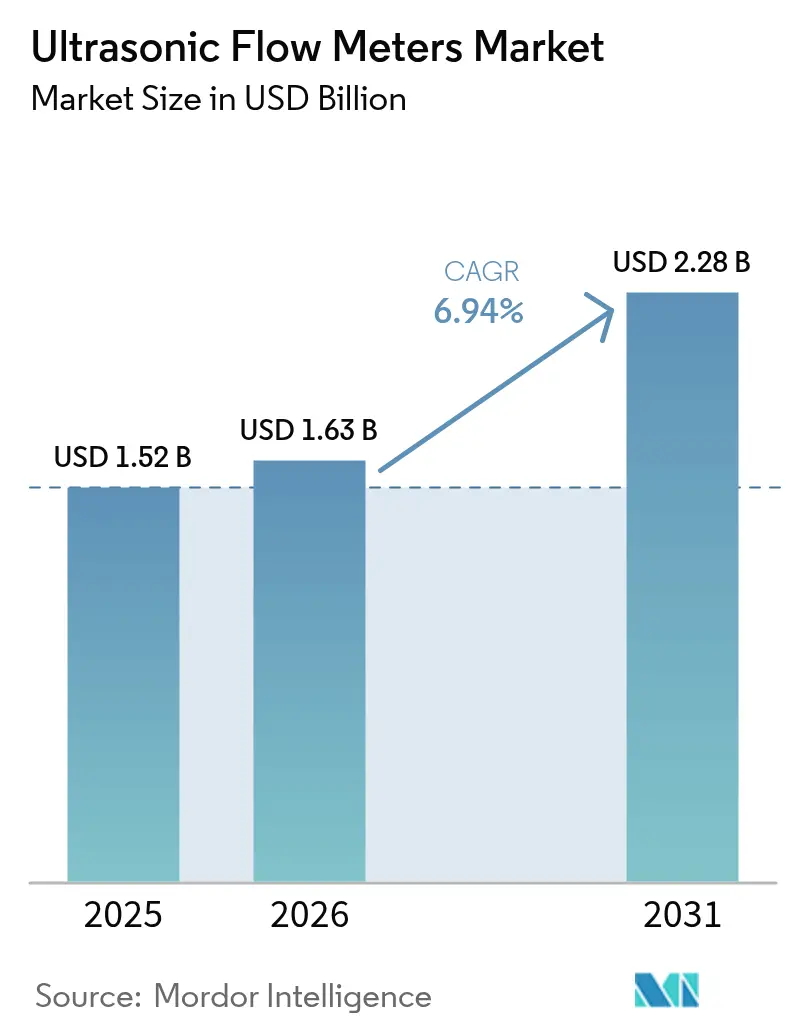

| Taille du Marché (2026) | 1.63 Milliards de dollars |

| Taille du Marché (2031) | 2.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

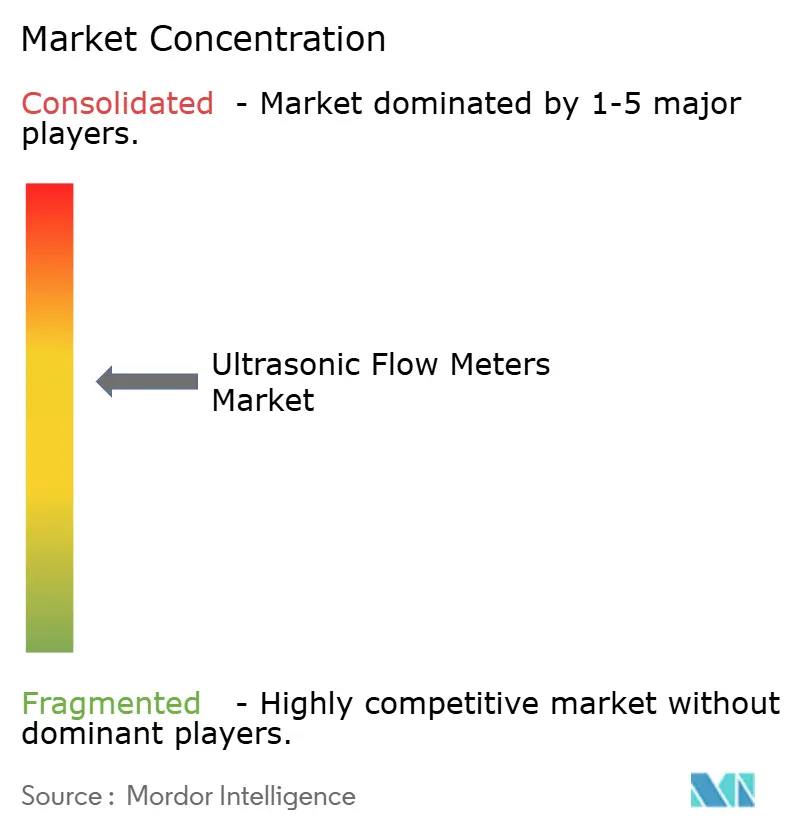

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des débitmètres à ultrasons par Mordor Intelligence

La taille du marché des débitmètres à ultrasons était évaluée à 1,52 milliard USD en 2025 et devrait progresser de 1,63 milliard USD en 2026 pour atteindre 2,28 milliards USD d'ici 2031, à un TCAC de 6,94 % durant la période de prévision (2026-2031). La demande croissante de solutions de rétrofit non invasives, les conceptions prêtes pour l'hydrogène dans les réseaux de gaz naturel et la détection des fuites en temps réel dans les services publics soumis au stress hydrique accélèrent les cycles de remplacement des équipements. Les appareils à bride externe se développent le plus rapidement car ils peuvent être installés sans permis de travaux à chaud ni interruption de service, tandis que les architectures multivoies deviennent la norme pour le transfert de garde, les opérateurs visant des limites d'incertitude fiscale de ±0,7 %. Les diagnostics Edge-IA intégrés dans les compteurs de nouvelle génération doublent les intervalles d'inspection et réduisent les pannes imprévues de plus d'un tiers, ce qui renforce l'argument du coût total de possession par rapport aux conceptions différentielles de pression ou à turbine héritées. Des actions politiques parallèles — la règle californienne de surveillance des conduites de 12 pouces, les mandats de rejet zéro de liquide en Inde et en Chine, et la directive sur les émissions industrielles plus stricte de l'Union européenne — repositionnent davantage la technologie ultrasonique d'une option premium à un outil de conformité de base dans les secteurs de l'énergie, de l'eau et de la chimie.

Points clés du rapport

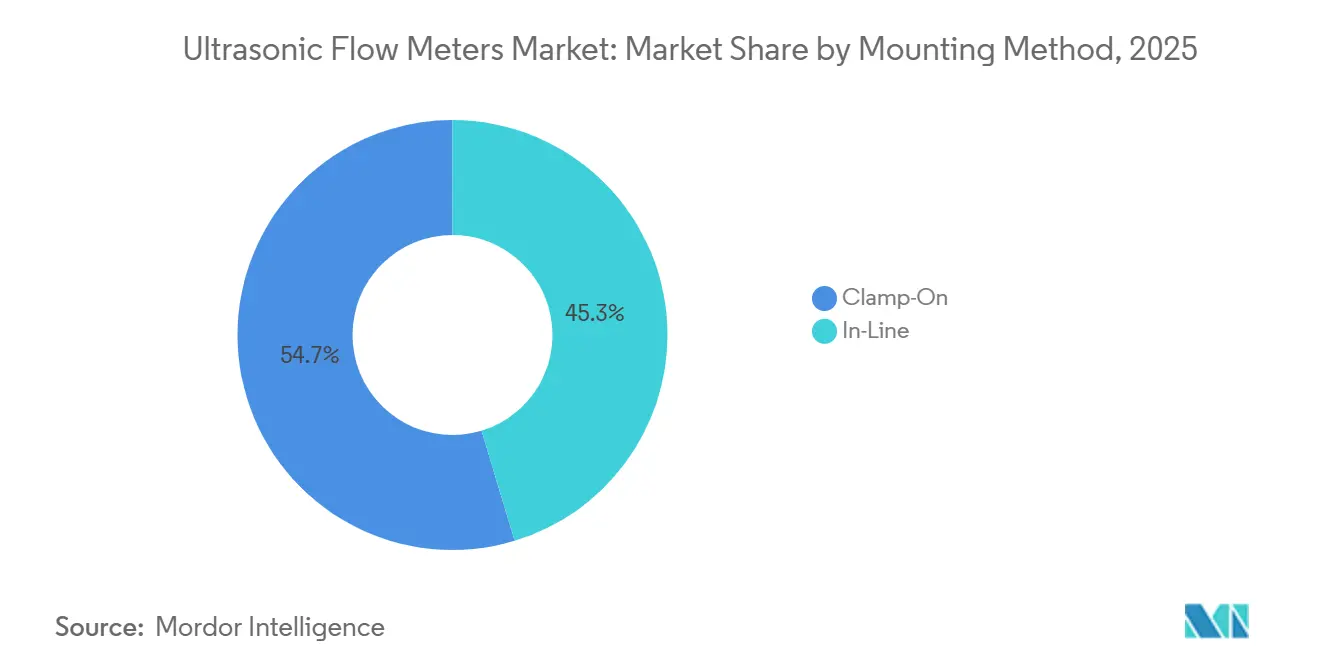

- Par méthode de montage, les configurations à bride externe ont dominé avec une part de 54,67 % en 2025 et devraient progresser à un TCAC de 7,11 % jusqu'en 2031.

- Par technologie de mesure, les compteurs à temps de transit ont dominé avec 63,89 % de la part de marché des débitmètres à ultrasons en 2025, tandis que les conceptions hybrides et multivoies devraient afficher le TCAC le plus rapide de 7,34 % jusqu'en 2031.

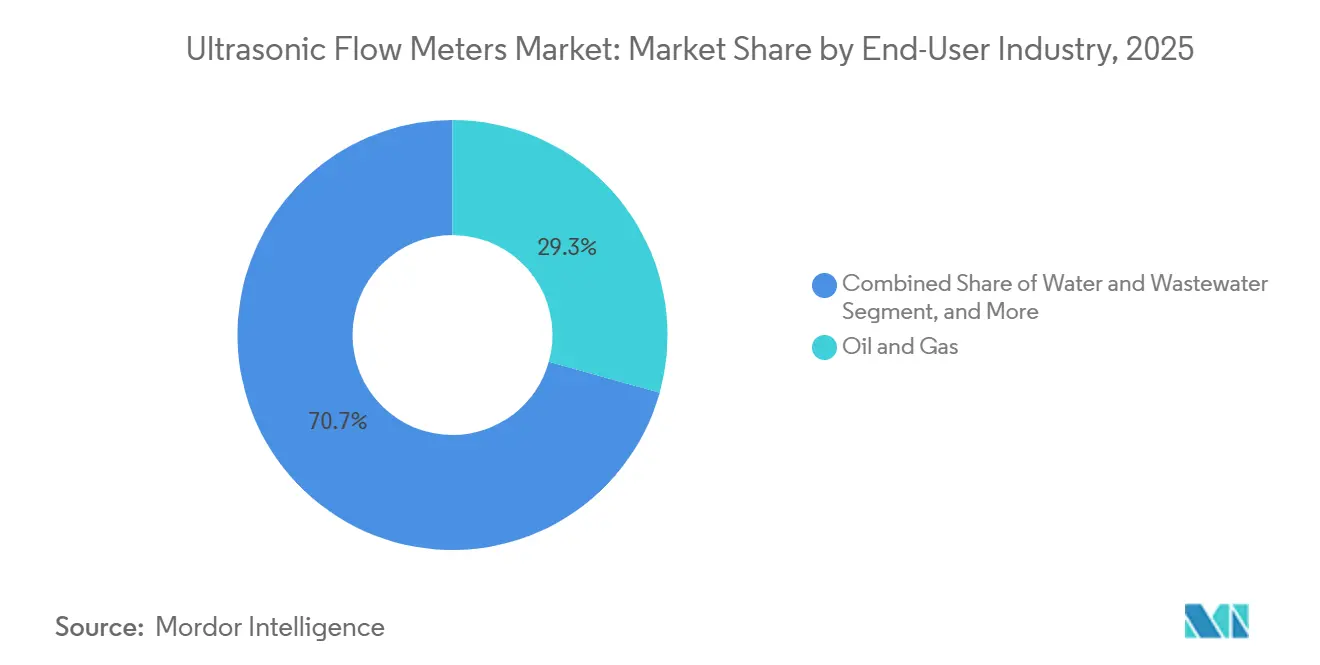

- Par secteur d'utilisation final, le pétrole et le gaz ont représenté la plus grande part de 29,32 % en 2025 ; l'eau et les eaux usées devraient enregistrer le TCAC le plus élevé de 7,92 % sur 2026-2031.

- Par nombre de voies acoustiques, les compteurs multivoies ont capturé 56,83 % de la part de marché des débitmètres à ultrasons en 2025 et devraient croître à un TCAC de 7,54 % jusqu'en 2031.

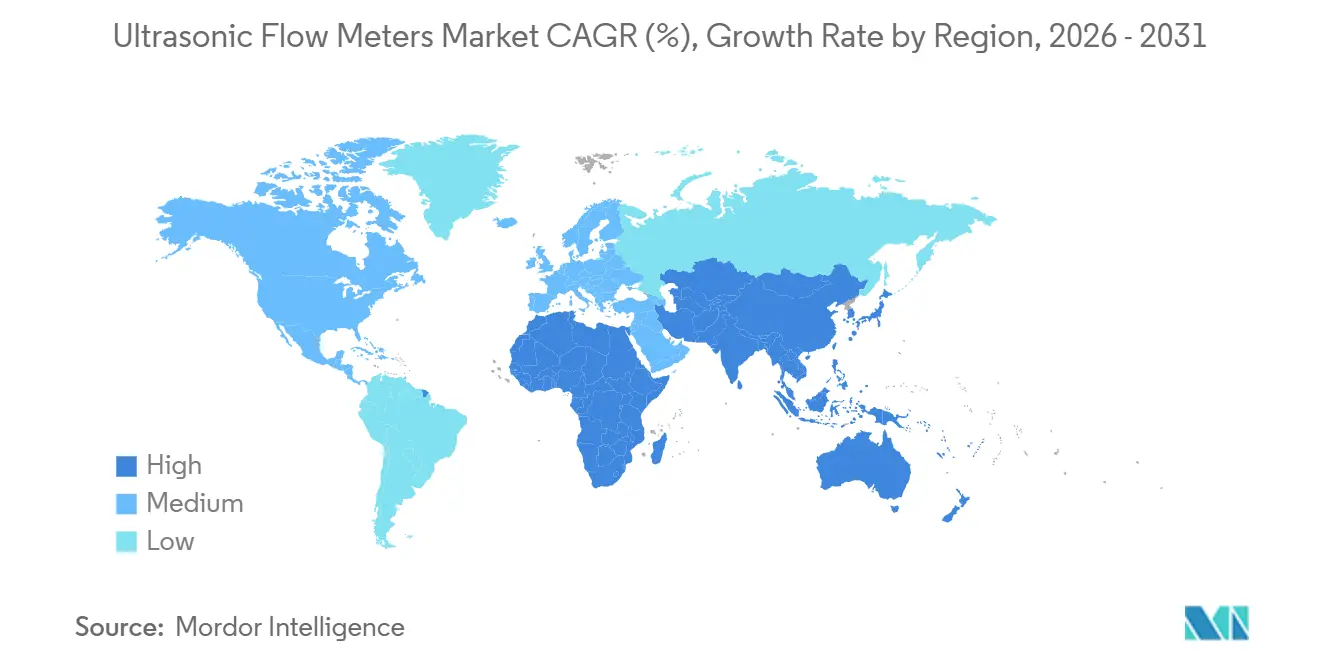

- Par géographie, l'Amérique du Nord a représenté 36,91 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,96 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des débitmètres à ultrasons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage aux compteurs à ultrasons de qualité transfert de garde pour les gazoducs de grand diamètre | +1.8% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Forte demande de rétrofit pour les compteurs à bride externe non invasifs dans les zones de stress hydrique | +1.5% | Amérique du Nord (sud-ouest des États-Unis), Moyen-Orient, Asie-Pacifique (Inde, Chine) | Court terme (≤ 2 ans) |

| Les conceptions ultrasoniques prêtes pour l'hydrogène offrent un avantage de premier entrant dans la transition énergétique | +1.2% | Europe, Asie-Pacifique (Japon, Corée du Sud), certains projets en Amérique du Nord | Long terme (≥ 4 ans) |

| Les autodiagnostics Edge-IA réduisent les OPEX des services publics et stimulent l'adoption de la maintenance prédictive | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les politiques obligatoires de rejet zéro de liquide favorisent un contrôle de débit haute précision dans la chimie | +0.7% | Asie-Pacifique (Inde, Chine), Moyen-Orient, certains États membres de l'UE | Court terme (≤ 2 ans) |

| Les transmetteurs ultrasoniques intégrés par les équipementiers dans les pompes intelligentes élargissent le marché adressable des équipementiers | +0.5% | Mondial, porté par l'Allemagne, les États-Unis, le Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux compteurs à ultrasons de qualité transfert de garde pour les gazoducs de grand diamètre

Les opérateurs de gazoducs interétatiques et transfrontaliers en Amérique du Nord et en Europe remplacent les compteurs à turbine et à plaque d'orifice par des conceptions ultrasoniques à 4 à 8 voies atteignant une précision de ±0,5 % dans le cadre de la limite d'incertitude fiscale plus stricte de ±0,7 % fixée par la révision 2024 du rapport AGA 9.[1]Association américaine du gaz, « Rapport AGA n° 9 : Mesure du gaz par compteurs ultrasoniques multivoies », AGA.ORG Les terminaux de gaz naturel liquéfié ont été des adopteurs précoces car chaque erreur de 0,1 % dans un transfert de cargaison d'une valeur supérieure à 10 millions USD peut déclencher de coûteux litiges sur les revenus. Les opérateurs apprécient également l'architecture à état solide de la technologie, qui double les intervalles d'inspection et élimine les pertes d'énergie par chute de pression, générant des économies sur le cycle de vie qui compensent son prix d'achat plus élevé. En 2025, les opérateurs de transport européens ont installé 22 % d'unités ultrasoniques supplémentaires sur les interconnecteurs pour réconcilier les données de comptage entre les réseaux nationaux appliquant des règles comptables réglementaires différentes. Ces évolutions ont fait des compteurs ultrasoniques multivoies la spécification par défaut pour les nouveaux projets de gazoducs dans le monde entier.

Forte demande de rétrofit pour les compteurs à bride externe non invasifs dans les zones de stress hydrique

Les services publics touchés par la sécheresse déploient des compteurs à ultrasons à bride externe pour localiser les eaux non facturées sans interrompre le service, un avantage crucial là où toute coupure déclenche des réactions négatives du public. Les services publics californiens ont installé plus de 3 500 unités en 2025 pour satisfaire au mandat de l'État imposant une surveillance en temps réel des conduites principales de plus de 12 pouces, chaque installation étant réalisée en moins de 2 heures sans permis de travaux à chaud.[2]Département des ressources en eau de Californie, « Réglementations sur l'efficacité de l'utilisation de l'eau urbaine », WATER.CA.GOV L'Autorité de l'électricité et de l'eau de Dubaï a suivi cette approche en installant 1 200 compteurs à bride externe dans le cadre d'un programme de réduction des fuites de 180 millions USD visant 10 % d'économies d'ici 2028. Les campus industriels tels que les usines de semi-conducteurs et les centres de données hyperscale reflètent cette tendance car les rétrofits non perturbateurs préservent un temps de fonctionnement pouvant valoir jusqu'à 100 000 USD par heure. À mesure que les modèles alimentés par batterie et compatibles cellulaires se multiplient, les techniciens peuvent désormais effectuer des relevés de débit temporaires dans des zones éloignées sans infrastructure électrique, élargissant ainsi le marché adressable.

Les conceptions ultrasoniques prêtes pour l'hydrogène offrent un avantage de premier entrant dans la transition énergétique

Les régulateurs européens et japonais exigent désormais que les nouveaux compteurs de transfert de garde maintiennent une précision de ±1,0 % lorsque les gazoducs de gaz naturel transportent jusqu'à 20 % d'hydrogène en volume, un seuil que les appareils à turbine hérités ne peuvent pas atteindre.[3]FNB Gas, « Directives techniques pour le comptage de gazoducs prêts pour l'hydrogène », FNB-GAS.DE Les compteurs à ultrasons réussissent ce test car les calculs de vitesse acoustique restent stables malgré les variations de densité du gaz et parce que les matériaux de transducteur résistants à l'hydrogène préviennent la fragilisation. KROHNE et Endress+Hauser ont obtenu des contrats précoces aux Pays-Bas et en Belgique après avoir obtenu la certification OIML R 137-1 pour l'hydrogène pour leurs modèles multivoies fin 2024. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a étendu la même exigence à tous les gazoducs DN 300 à partir de janvier 2026, créant un marché captif de 800 à 1 000 unités par an jusqu'en 2031. Les opérateurs préfèrent acheter des compteurs prêts pour l'hydrogène maintenant plutôt que de payer trois à quatre fois plus pour un rétrofit dans cinq ans.

Les autodiagnostics Edge-IA réduisent les OPEX des services publics et stimulent l'adoption de la maintenance prédictive

Les compteurs à ultrasons de nouvelle génération intègrent des algorithmes d'apprentissage automatique qui analysent l'état du signal acoustique en temps réel et signalent les défauts en développement jusqu'à six semaines avant que la précision ne dépasse les limites d'étalonnage. La gamme Rosemount 8800 d'Emerson a réduit les pannes imprévues de 35 % sur une douzaine de plateformes de la mer du Nord en 2025, économisant environ 2,3 millions USD par site en permettant à la maintenance de coïncider avec les arrêts planifiés. Les services publics de l'eau utilisent les mêmes diagnostics pour identifier les points chauds de turbulence signalant des défaillances imminentes de canalisations, orientant les dépenses d'investissement vers les conduites les plus à risque. Étant donné que les analyses résident au niveau du compteur, les alertes continuent même si le réseau de contrôle est hors ligne, répondant aux préoccupations de cyber-résilience dans les infrastructures critiques. Les réductions d'OPEX qui en résultent renforcent l'argument de retour sur investissement pour les unités ultrasoniques à prix plus élevé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé par rapport aux compteurs différentiels de pression/turbine hérités | -1.1% | Mondial, particulièrement aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Dérive de précision en service multiphasique/boues sans conditionnement avancé du signal | -0.6% | Amont pétrole et gaz, mines, pâte et papier | Moyen terme (2-4 ans) |

| Pénurie de laboratoires d'étalonnage accrédités au-dessus de DN 1000 dans les régions émergentes | -0.4% | Moyen-Orient, Afrique, Amérique du Sud, certaines parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations de cybersécurité concernant les compteurs connectés à l'IIoT dans les infrastructures critiques | -0.3% | Mondial, accentué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé par rapport aux compteurs différentiels de pression/turbine hérités

Un compteur à ultrasons à 8 voies de qualité transfert de garde pour une conduite de gaz DN 600 est affiché à 45 000-65 000 USD, soit environ 50 % de plus qu'un compteur à turbine équivalent, ce qui dissuade les services publics aux budgets contraints malgré des coûts de cycle de vie inférieurs. Bien que les conceptions ultrasoniques éliminent les pertes d'énergie par chute de pression d'une valeur de 8 000 à 12 000 USD par an et réduisent la maintenance de 60 %, de nombreux services publics de l'eau en Amérique du Sud, en Afrique et en Asie du Sud-Est ne peuvent pas financer la mise de fonds initiale plus élevée. Une enquête de la Banque mondiale de 2025 portant sur 140 services publics en Inde, en Indonésie et au Kenya a révélé que 68 % citaient le prix d'achat comme principal obstacle à l'adoption, même lorsque des donateurs offraient des subventions en capital de 50 %. Les fabricants chinois et sud-coréens ont introduit des modèles moins coûteux dont le prix est inférieur de 25 % à celui des acteurs occidentaux établis, mais les doutes persistants sur la qualité et le service après-vente limitent leur pénétration dans les applications de transfert de garde à enjeux critiques. En conséquence, la prime reste un frein structurel à la croissance à court terme dans les régions émergentes.

Dérive de précision en service multiphasique ou boues sans conditionnement avancé du signal

Les compteurs à ultrasons à temps de transit standard supposent des fluides monophasiques et homogènes ; une fois que les fractions de vide de gaz dépassent 2 % ou que les solides dépassent 5 000 ppm, l'incertitude de mesure peut dépasser ±5 %. Les variantes Doppler tolèrent des teneurs en solides plus élevées mais n'atteignent qu'une précision de ±3-5 %, inacceptable pour le comptage fiscal en amont du pétrole et du gaz ou dans les gazoducs de boues minérales. Les unités hybrides dotées de processeurs de signal sophistiqués et de réseaux de transducteurs redondants peuvent corriger les effets de diffusion et de réfraction, mais elles coûtent 50 à 80 % de plus que les modèles de base, ce qui freine leur adoption dans les puits à haute valeur et les boucles de processus critiques. Les opérateurs du bassin Permien et de la mer du Nord ont signalé avoir remplacé des compteurs à ultrasons conventionnels sur des lignes de débit multiphasique dans les 18 mois en raison d'une sous-lecture chronique qui faussait la comptabilité de production. Tant que des solutions de conditionnement de signal robustes et peu coûteuses ne seront pas matures, les compteurs mécaniques ou Coriolis conserveront une part du marché dans les applications en service sévère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de montage : les rétrofits à bride externe dépassent les installations en ligne

Les configurations à bride externe ont représenté 54,67 % de la part de marché des débitmètres à ultrasons en 2025, reflétant une préférence soutenue pour les outils qui éliminent les permis de travaux à chaud et les arrêts de processus. Les services publics dans les États américains sujets à la sécheresse peuvent désormais installer jusqu'à 15 compteurs à bride externe par jour car les techniciens peuvent coupler les transducteurs en moins de 2 heures et reprendre le service immédiatement, un flux de travail impossible avec les unités en ligne qui nécessitent la coupe des tuyaux. La règle californienne de surveillance des conduites de 12 pouces a à elle seule créé une demande de 4 500 à 5 500 appareils supplémentaires, soulignant comment la politique se convertit rapidement en bons de commande. Les sites pétrochimiques reflètent cette tendance, car les rétrofits de rejet zéro de liquide recherchent un comptage non invasif pour éviter une perte de production d'une valeur de 50 000 à 150 000 USD par arrêt. L'attrait s'étend aux boucles de refroidissement des centres de données et aux usines de semi-conducteurs, où le risque de contamination fait des capteurs externes la seule option acceptable.

Les compteurs en ligne restent cependant indispensables pour la remise de garde fiscale car les pièces de raccordement soudées assurent une stabilité positionnelle à long terme et permettent les internes multivoies complexes requis pour une précision de transfert de garde de ±0,5 %. Les opérateurs intermédiaires et les terminaux de GNL ont acheté 60 % du volume en ligne de 2025, spécifiant généralement des conceptions à 4 à 8 voies répondant aux exigences de traçabilité AGA 9 et ISO 17089-1. Bien qu'une pièce de raccordement en ligne coûte plus cher à l'installation, sa durée de vie de 25 ans et ses autodiagnostics compensent la prime d'installation dans le temps. En conséquence, la taille du marché des débitmètres à ultrasons pour les unités en ligne a tout de même progressé en termes absolus, mais l'écart de croissance par rapport aux modèles à bride externe s'est élargi à près d'un point de pourcentage complet en 2025. À l'avenir, les diagnostics Edge-IA qui réduisent de moitié les visites de maintenance biennales pourraient ralentir les gains des modèles à bride externe en rendant les pièces de raccordement permanentes encore plus souhaitables pour les services à enjeux élevés.

Par technologie de mesure : les conceptions hybrides multivoies mènent les mises à niveau fiscales

Les instruments à temps de transit ont conservé 63,89 % de la part de marché des débitmètres à ultrasons en 2025, portés par une précision de ±0,5 % dans les liquides et gaz propres. Leur architecture à état solide élimine les pertes d'énergie par chute de pression et l'usure des pièces mobiles, ce qui en fait le choix par défaut pour la distribution d'eau, l'équilibrage CVC et les services publics de processus. Les modèles Doppler ont occupé une niche de 18 % dans les mines, la pâte et le papier et les lignes de boues municipales où les solides en suspension dépassent 5 000 ppm et où une précision de ±3 % suffit pour le contrôle des processus. Les opérateurs apprécient la tolérance du Doppler aux bulles entraînées, même si les applications fiscales évitent la technologie en raison de sa moins bonne linéarité.

Les compteurs hybrides et multivoies sont clairement le moteur de croissance, progressant à un TCAC de 7,34 % alors que les opérateurs de gazoducs et les terminaux chimiques répondent à la limite d'incertitude fiscale plus stricte de ±0,7 % fixée par la révision AGA 9 de 2024. Les voies acoustiques redondantes distribuent la mesure sur toute la section transversale, compensant le tourbillon et le jaillissement qui faussent les lectures monovoies. Les contrôles statistiques intégrés de la conception déclenchent également des alarmes précoces d'encrassement, réduisant de moitié les faux positifs et soutenant les actifs offshore sans personnel où un appel d'hélicoptère coûte 10 000 USD ou plus. À mesure que le mélange d'hydrogène se répand, les variantes multivoies gagnent un autre avantage car elles maintiennent la précision malgré les variations de densité du gaz sans recalibrage. Cette prime de performance maintient la taille du marché des débitmètres à ultrasons pour les solutions hybrides sur une trajectoire plus prononcée que toute autre classe technologique jusqu'en 2031.

Par secteur d'utilisation final : les services publics de l'eau affichent les gains les plus rapides sous les mandats de réduction des fuites

Le pétrole et le gaz sont restés le plus grand acheteur, représentant 29,32 % des expéditions de 2025 alors que les gazoducs interétatiques achevaient la migration des compteurs de transfert de garde à turbine vers les compteurs à ultrasons. Le volume d'achats se déplace cependant vers l'aval, vers les terminaux de GNL et les rampes de chargement de terminaux où les conditions monophasiques évitent les problèmes de dérive multiphasique. Les services publics de l'eau et des eaux usées sont la grande révélation, affichant un TCAC prévu de 7,92 %, porté par des mandats à l'échelle des États en Californie, au Texas et en Arizona exigeant une surveillance en temps réel des conduites principales. Les services publics nord-américains ont passé plus de 3 500 commandes en 2025, tandis que la Société nationale de l'eau d'Arabie saoudite a acheté 3 200 unités pour des programmes de réduction des fuites à Riyad et à Djeddah.

Les opérateurs chimiques et pétrochimiques, représentant 22 % de la demande, continuent de moderniser les lignes d'effluents pour satisfaire aux règles de rejet zéro de liquide en Inde et en Chine qui spécifient une précision de ±2 %. L'immunité de la technologie ultrasonique à l'encrassement et l'absence de pièces mobiles lui confèrent un avantage sur le cycle de vie par rapport aux compteurs mécaniques qui peuvent se bloquer dans les flux de boues. Les utilisateurs industriels dans l'alimentation, les boissons et le CVC représentent 18 % supplémentaires, choisissant souvent des capteurs intégrés fournis avec des pompes intelligentes qui optimisent la consommation d'énergie en temps réel. Collectivement, ces évolutions élargissent le marché des débitmètres à ultrasons plus rapidement pour les applications axées sur la conformité que pour le comptage fiscal traditionnel, diversifiant les revenus des fournisseurs sur plusieurs secteurs verticaux.

Par nombre de voies : les compteurs multivoies sécurisent la prime de transfert de garde

Les appareils monovoies servent encore la surveillance de routine dans les boucles CVC et les conduites d'eau secondaires car ils coûtent 50 à 60 % moins cher et atteignent une précision de ±1,5 % à 2,0 %, ce qui suffit lorsque le règlement financier n'est pas en jeu. Ils détenaient une part de 43,17 % en 2025, mais leur trajectoire s'aplatit à mesure que les gestionnaires de services publics recherchent davantage de diagnostics intégrés. Les conceptions multivoies, en revanche, ont capturé 56,83 % de la part de marché des débitmètres à ultrasons en 2025 et devraient croître à un TCAC de 7,54 % jusqu'en 2031. Quatre, six ou huit cordes triangulent la vitesse, lissant les effets de turbulence et produisant des résultats de qualité transfert de garde sans conditionneurs de débit externes.

Les opérateurs de transport en Europe signalent une baisse de 35 % des litiges fiscaux depuis l'adoption d'appareils multivoies qui s'auditent eux-mêmes en comparant la lecture de chaque corde pour détecter des écarts anormaux. Le mélange d'hydrogène ajoute un autre vent favorable car les voies redondantes préservent la précision malgré les variations de densité mieux que les modèles à corde unique. Les fournisseurs intègrent également une IA de périphérie qui exploite les données multivoies pour détecter les premiers signes d'encrassement, permettant aux équipes de maintenance d'intervenir lors des arrêts planifiés plutôt que de réagir aux défaillances. Ces gains de performance convainquent les ingénieurs de gazoducs et de raffineries que la mise de fonds en capital plus élevée offre une valeur actuelle nette supérieure, maintenant le segment de taille de marché des débitmètres à ultrasons le plus important bien dans la prochaine décennie.

Analyse géographique

L'Amérique du Nord a conservé la première part de marché de 36,91 % des débitmètres à ultrasons en 2025, alors que les gazoducs interétatiques achevaient les mises à niveau de turbine vers multivoies et que les États touchés par la sécheresse accéléraient les rétrofits à bride externe pour la détection des fuites. Les États-Unis représentaient environ les trois quarts des ventes régionales, soutenus par la règle californienne exigeant que toutes les conduites de distribution de plus de 12 pouces soient équipées de moniteurs en temps réel, une mesure qui à elle seule nécessiterait plus de 3 500 nouvelles unités en 2025. Les constructions d'exportation de GNL en Colombie-Britannique et en Alberta ont stimulé la demande canadienne, tandis que les projets de modernisation de Pemex ont représenté la modeste contribution du Mexique. Ces moteurs combinés maintiennent la taille du marché nord-américain des débitmètres à ultrasons sur une trajectoire de croissance à un chiffre moyen jusqu'en 2031, les cycles de remplacement et les projets pilotes de mélange d'hydrogène ajoutant un volume incrémental.

L'Europe a suivi avec environ 28 % des revenus de 2025, soutenue par les rétrofits de gazoducs prêts pour l'hydrogène en Allemagne, aux Pays-Bas et en Belgique, et par les installations multivoies dans les terminaux de chargement chimique mandatées par la directive sur les émissions industrielles révisée en vigueur depuis janvier 2026. Les opérateurs régionaux privilégient les compteurs à 4 à 8 voies répondant à la fois aux directives de précision fiscale et de compatibilité hydrogène, aidant le marché européen des débitmètres à ultrasons à maintenir une croissance régulière malgré la maturité globale des infrastructures. Les règles de rejet zéro de liquide en Italie, en France et en Espagne soutiennent davantage la demande des clusters pétrochimiques qui doivent installer des compteurs d'effluents précis à ±2 %. Ensemble, ces ancres politiques réduisent la dépendance aux projets greenfield et orientent les dépenses vers des remplacements à haute spécification, augmentant ainsi les prix de vente moyens.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 7,96 %, portée par les mandats de conservation de l'eau et de surveillance des effluents en Inde et en Chine, ainsi que par les expansions des importations de GNL en Asie du Sud-Est. L'ordonnance japonaise de janvier 2026 exigeant que tous les nouveaux gazoducs DN 300 soient prêts pour l'hydrogène crée un marché captif de 800 à 1 000 unités par an, tandis que les terminaux de GNL sud-coréens et philippins ajoutent une demande de transfert de garde. Le Moyen-Orient et l'Afrique détenaient ensemble environ 15 % de la part de 2025, l'Arabie saoudite ayant déployé 3 200 compteurs dans les programmes de fuites de Riyad et de Djeddah, bien que les lacunes de capacité d'étalonnage de grand diamètre ralentissent encore l'adoption au-dessus de DN 1000. L'Amérique du Sud représentait 6 % de la part, ancrée par les mises à niveau de gazoducs de Petrobras au Brésil et les projets d'eau municipaux à São Paulo et à Rio de Janeiro, mais les contraintes fiscales limitent les déploiements régionaux plus larges. Dans l'ensemble, les calendriers réglementaires divergents signifient que les expéditions absolues augmentent le plus rapidement en Asie-Pacifique, tandis que l'Amérique du Nord et l'Europe continuent de dominer les commandes de transfert de garde à haute marge.

Paysage concurrentiel

Le marché des débitmètres à ultrasons présente une concentration modérée, Emerson Electric, Endress+Hauser, Siemens, KROHNE et ABB représentant conjointement environ 45 à 50 % des revenus mondiaux en 2025. Ces conglomérats regroupent les compteurs avec des systèmes de contrôle et des suites d'analyse, créant des coûts de changement qui fidélisent les clients dans des contrats de service pluridécennaux et soutiennent une tarification premium. Les écosystèmes Plantweb d'Emerson et SIMATIC PCS neo de Siemens illustrent cette stratégie, offrant des économies d'énergie et de maintenance à deux chiffres par rapport à l'instrumentation autonome.

Les investissements stratégiques soulignent la course à la capacité et au leadership technologique. Siemens s'est engagé à investir 45 millions EUR (47,7 millions USD) pour agrandir son usine de Karlsruhe, portant la production annuelle à 24 300 unités multivoies d'ici 2027. Emerson a finalisé son acquisition de NI pour 8,2 milliards USD en septembre 2025, intégrant des logiciels avancés de test et de mesure dans sa gamme Rosemount pour renforcer les diagnostics Edge-IA. KROHNE a capturé des parts de marché précoces dans l'hydrogène après avoir obtenu la certification OIML R 137-1 pour la série OPTISONIC 8300 et remporté une commande de 28 millions USD de Saudi Aramco pour le projet gazier de Jafurah. Ces évolutions renforcent la capacité des acteurs établis à défendre leurs parts même à mesure que les tailles de lots augmentent et que la complexité des applications s'accroît.

Pourtant, la pression concurrentielle s'intensifie de la part de spécialistes et d'entrants régionaux à faible coût. FLEXIM, SICK et Bronkhorst détiennent ensemble près de 30 % de part dans les niches des appareils à bride externe portables, des équipementiers compacts et des hautes températures, tirant parti d'une agilité que les grands concurrents manquent souvent. Les fournisseurs chinois et sud-coréens proposent des compteurs à temps de transit dont le prix est inférieur de 25 à 30 % à celui des marques occidentales, séduisant les services publics de l'eau sensibles aux prix en Asie du Sud-Est, bien que les lacunes en matière de support de service les empêchent encore de soumissionner pour des contrats de transfert de garde. Pendant ce temps, les fabricants de pompes et de vannes intègrent des transmetteurs ultrasoniques miniatures en usine, déplaçant une partie de la croissance future vers les canaux des équipementiers et obligeant les fournisseurs de compteurs traditionnels à négocier des accords de fourniture de composants plutôt que des remplacements d'utilisateurs finaux. L'intensité accrue de la R&D est évidente dans les 47 brevets liés aux ultrasons déposés par Emerson, Endress+Hauser et Siemens durant 2024-2025 ciblant les matériaux résistants à l'hydrogène et l'apprentissage automatique embarqué.

Leaders du secteur des débitmètres à ultrasons

ABB Ltd.

Baker Hughes Company

Emerson Electric Co.

Endress+Hauser Group Services AG

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Endress+Hauser a dévoilé la gamme Proline Promass X 500 dotée d'une certification prête pour l'hydrogène et d'alertes d'encrassement Edge-IA.

- Décembre 2025 : Siemens s'est engagé à investir 45 millions EUR (47,7 millions USD) pour étendre la production de compteurs à ultrasons à Karlsruhe, en Allemagne, visant 6 300 unités de transfert de garde supplémentaires par an d'ici 2027.

- Octobre 2025 : KROHNE a remporté une commande de 28 millions USD de Saudi Aramco pour fournir 450 compteurs multivoies pour le projet gazier de Jafurah, avec des livraisons s'étendant jusqu'en 2027.

- Septembre 2025 : Emerson Electric a finalisé son acquisition de NI pour 8,2 milliards USD, intégrant des logiciels avancés de test et de mesure dans son portefeuille Rosemount.

Portée du rapport mondial sur le marché des débitmètres à ultrasons

Le rapport sur le marché des débitmètres à ultrasons est segmenté par méthode de montage (bride externe et en ligne), technologie de mesure (temps de transit, effet Doppler, hybride/multivoie), secteur d'utilisation final (pétrole et gaz, eau et eaux usées, chimie et pétrochimie, industrie, autres secteurs d'utilisation final), nombre de voies (monovoie et multivoie) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Bride externe |

| En ligne |

| Temps de transit |

| Doppler |

| Hybride / Multivoie |

| Pétrole et gaz |

| Eau et eaux usées |

| Chimie et pétrochimie |

| Industrie |

| Autres secteurs d'utilisation final |

| Monovoie |

| Multivoie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par méthode de montage | Bride externe | ||

| En ligne | |||

| Par technologie de mesure | Temps de transit | ||

| Doppler | |||

| Hybride / Multivoie | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Eau et eaux usées | |||

| Chimie et pétrochimie | |||

| Industrie | |||

| Autres secteurs d'utilisation final | |||

| Par nombre de voies | Monovoie | ||

| Multivoie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des débitmètres à ultrasons d'ici 2031 ?

La taille du marché des débitmètres à ultrasons devrait atteindre 2,28 milliards USD d'ici 2031, reflétant un TCAC de 6,94 % sur 2026-2031.

Quelle méthode de montage connaît la croissance la plus rapide ?

Les appareils à bride externe devraient se développer à un TCAC de 7,11 % car ils évitent les arrêts et les permis de travaux à chaud lors de l'installation en rétrofit.

Pourquoi les compteurs multivoies sont-ils préférés pour le transfert de garde ?

Les conceptions à quatre à huit voies satisfont aux limites d'incertitude fiscale plus strictes de ±0,7 % fixées par AGA 9 et ISO 17089-1, tout en offrant des autodiagnostics intégrés.

Quel rôle joue le mélange d'hydrogène dans la croissance du marché ?

Les projets de transport prêts pour l'hydrogène en Europe et au Japon nécessitent des compteurs maintenant la précision pour des teneurs en hydrogène de 0 % à 20 %, stimulant la demande d'unités ultrasoniques certifiées selon ISO 12213-2.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 7,96 % jusqu'en 2031, portée par les réglementations de rejet zéro de liquide en Inde et en Chine et les constructions d'infrastructures de GNL.

Comment les diagnostics Edge-IA réduisent-ils les coûts d'exploitation ?

Les analyses intégrées détectent l'encrassement ou la dégradation du signal des semaines à l'avance, réduisant les arrêts imprévus jusqu'à 35 % et doublant les intervalles de maintenance.

Dernière mise à jour de la page le: