Taille et part du marché des débitmètres de pointe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

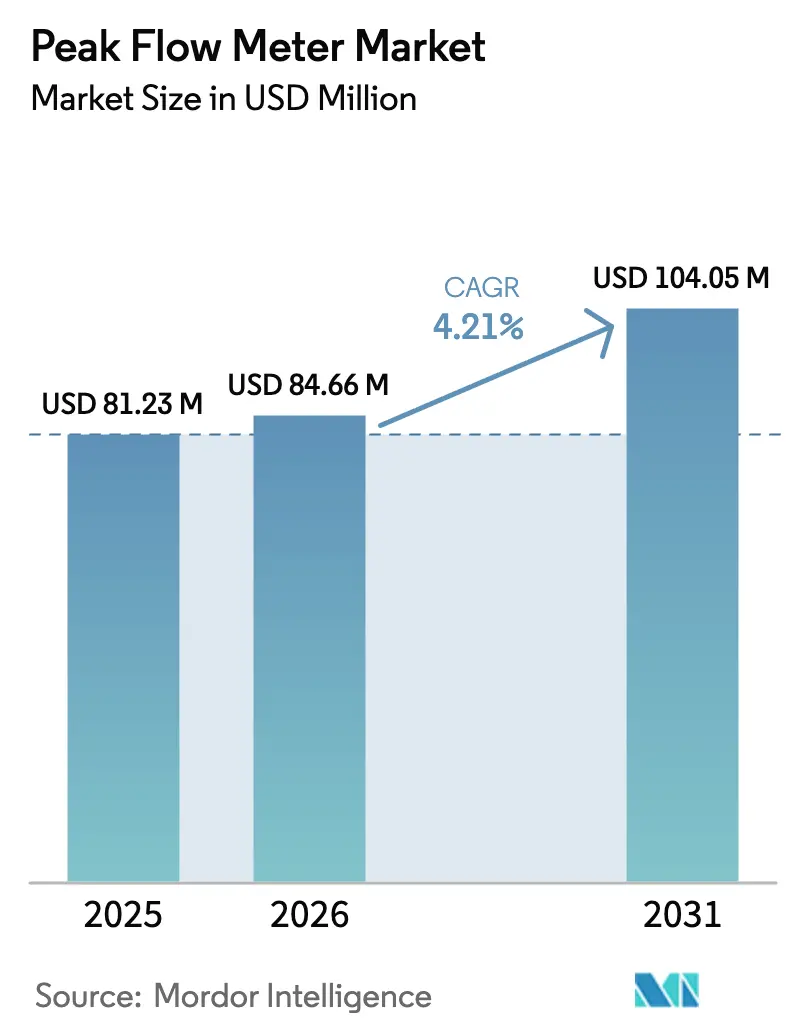

| Taille du Marché (2026) | 84.66 Millions de dollars américains |

| Taille du Marché (2031) | 104.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des débitmètres de pointe par Mordor Intelligence

La taille du marché des débitmètres de pointe devrait passer de 81,23 millions USD en 2025 à 84,66 millions USD en 2026 et devrait atteindre 104,05 millions USD d'ici 2031, à un TCAC de 4,21 % sur la période 2026-2031.

L'élargissement de la prévalence de l'asthme et d'autres maladies respiratoires chroniques, le soutien croissant des payeurs en faveur de la surveillance physiologique à distance et un virage décisif vers des appareils intelligents et connectés constituent ensemble les fondements de cette expansion. La mise à jour des remboursements Medicare pour 2026 a orienté les achats cliniques vers des appareils compatibles Bluetooth et cellulaires, accélérant le remplacement des débitmètres mécaniques traditionnels. Parallèlement, le renforcement des réglementations sur la qualité de l'air en Asie-Pacifique, les nouvelles normes d'interopérabilité ISO et de la FDA, ainsi qu'une augmentation visible des transitions des soins hospitaliers vers les soins à domicile soutiennent une demande pluriannuelle provenant à la fois des circuits institutionnels et des circuits directs aux consommateurs. La tension concurrentielle s'intensifie à mesure que les spécialistes respiratoires de niveau intermédiaire se consolident et que les fabricants d'appareils multinationaux se repositionnent autour de modèles économiques centrés sur les logiciels.

Principaux enseignements du rapport

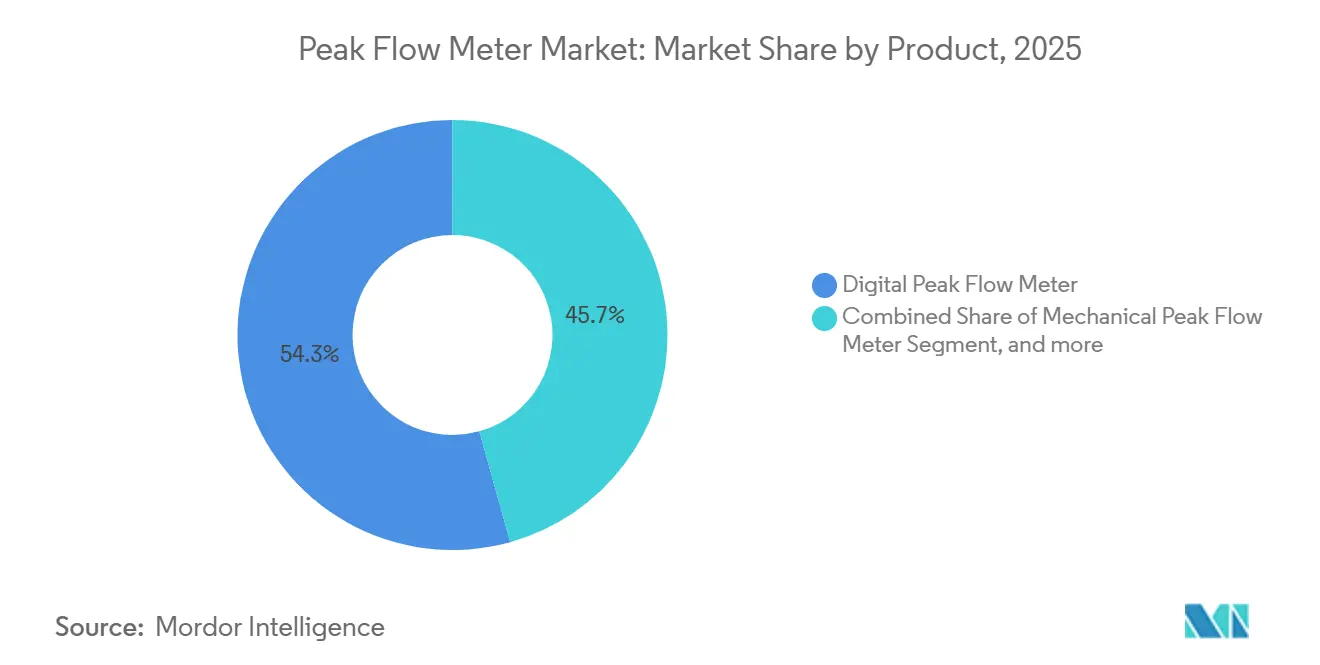

- Par produit, les débitmètres de pointe numériques ont dominé avec une part de revenus de 54,32 % en 2025 ; le segment intelligent/connecté devrait progresser à un TCAC de 6,43 % jusqu'en 2031.

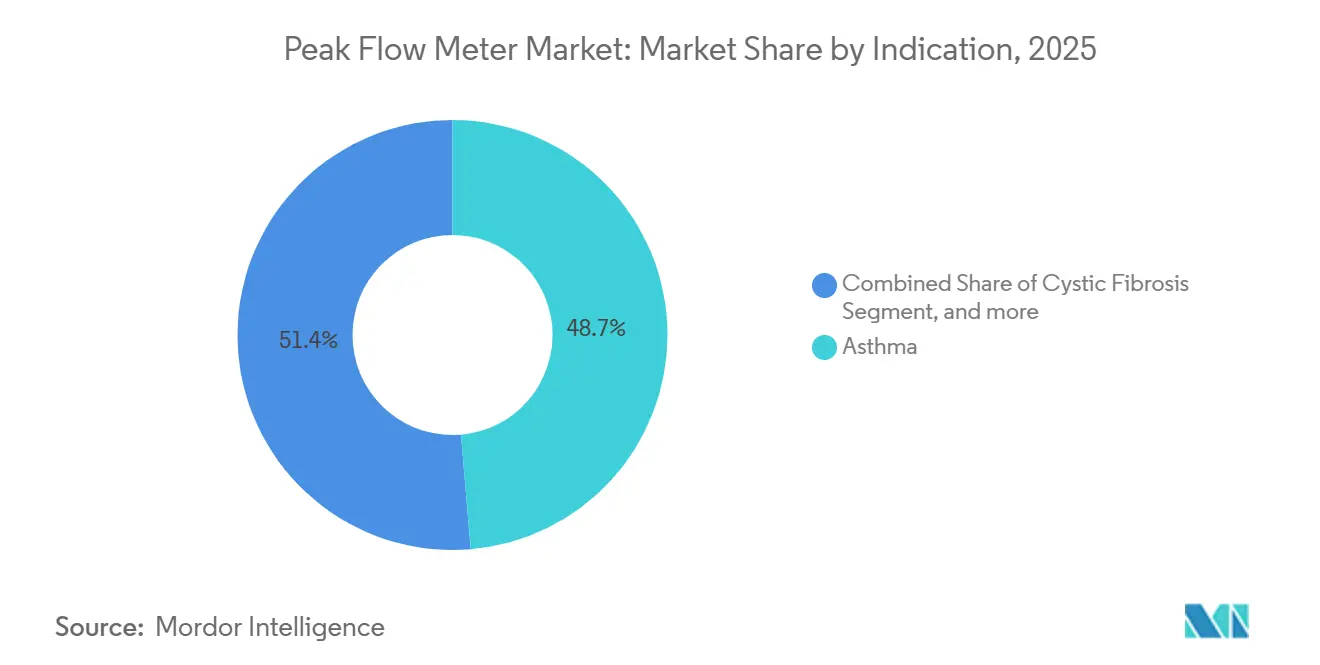

- Par indication, l'asthme représentait 48,65 % des revenus de 2025, tandis que les applications liées à la mucoviscidose devraient croître à un TCAC de 6,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 56,43 % des revenus en 2025 ; les soins à domicile sont en passe d'atteindre un TCAC de 7,11 % jusqu'en 2031.

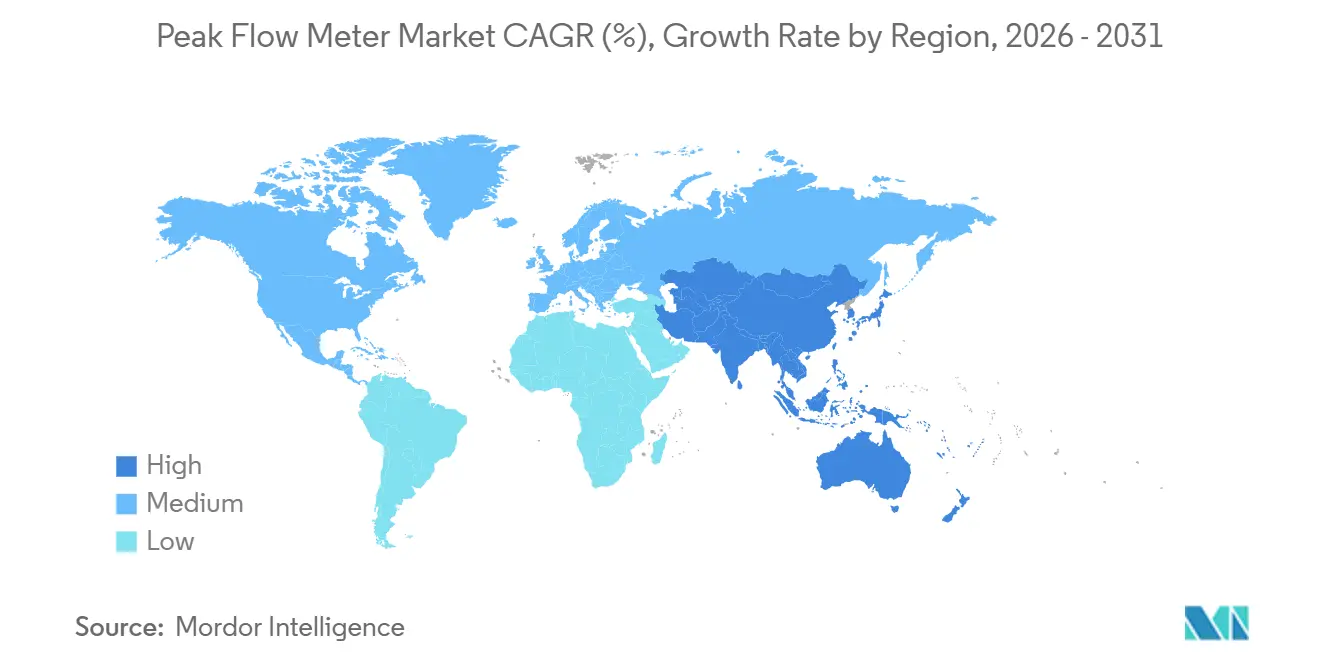

- Par géographie, l'Amérique du Nord a capté 42,65 % des ventes mondiales de 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 5,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des débitmètres de pointe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau mondial croissant des maladies respiratoires chroniques | +1.2% | Mondial, avec la plus forte concentration en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Expansion des soins de santé à domicile et de la surveillance à distance des patients | +1.5% | Amérique du Nord et Europe, avec extension vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence technologique avec les plateformes de santé numérique | +0.9% | Amérique du Nord, Europe occidentale, adoption précoce dans le CCG et en Australie | Moyen terme (2-4 ans) |

| Remboursements favorables et initiatives de soins fondés sur la valeur | +1.1% | Amérique du Nord, certains marchés européens (Royaume-Uni, Allemagne, Pays-Bas) | Court terme (≤ 2 ans) |

| Augmentation de la pollution atmosphérique et des niveaux d'exposition professionnelle | +0.8% | Cœur de l'Asie-Pacifique, Moyen-Orient, zones industrielles d'Amérique latine | Long terme (≥ 4 ans) |

| Investissements croissants dans la santé dans les économies émergentes | +0.7% | Asie-Pacifique (Chine, Inde, Indonésie), Moyen-Orient (CCG), Amérique latine (Brésil, Mexique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant des maladies respiratoires chroniques

L'Organisation mondiale de la Santé recense 569,2 millions de cas de maladies respiratoires chroniques dans le monde, dont 262,4 millions de patients asthmatiques et 212,3 millions de cas de BPCO. La prévalence de l'asthme pédiatrique augmente le plus rapidement dans les zones urbaines d'Asie-Pacifique, élargissant la base adressable pour des appareils légers et adaptés aux enfants. La mucoviscidose génère une consommation disproportionnée car les recommandations préconisent des contrôles quotidiens de la fonction pulmonaire ; 68 % des patients américains âgés de 6 ans et plus effectuent déjà une surveillance à domicile chaque semaine[1]Cystic Fibrosis Foundation, « Rapport annuel de données du registre des patients 2024 », cff.org. Alors que les taux de mortalité diminuent mais que le nombre absolu de cas augmente en raison du vieillissement de la population et de l'urbanisation, la demande récurrente d'embouts buccaux jetables et d'accessoires d'étalonnage des appareils persiste. Les débitmètres de pointe portables demeurent donc un outil de première ligne essentiel dans les soins primaires, la pneumologie et les environnements de soins à domicile en pleine expansion.

Expansion des soins de santé à domicile et de la surveillance à distance des patients

Medicare a introduit les codes CPT 99454, 99457 et 99458 en 2026, remboursant la collecte à distance de 16 jours de données physiologiques par cycle de 30 jours ainsi que les interventions cliniques associées. Les hôpitaux désireux de réduire les réadmissions, associés aux cliniciens cherchant de nouvelles sources de revenus, prescrivent des débitmètres de pointe connectés qui transmettent automatiquement les données aux dossiers électroniques. Les enquêtes de l'Association américaine des hôpitaux montrent que 60 % des hôpitaux américains disposent d'au moins un programme de surveillance à distance[2]American Hospital Association, « Enquête sur l'adoption de la santé numérique 2025 », aha.org. Cette évolution réoriente la croissance des budgets d'investissement institutionnels vers les circuits axés sur la prescription et les paiements directs, incitant les fournisseurs à associer les appareils à des applications de télésanté et à des services d'accompagnement pour une valeur vie client plus élevée.

Convergence technologique avec les plateformes de santé numérique

Le débitmètre Bluetooth de Tenovi, associé à une passerelle cellulaire, illustre la conception de nouvelle génération : les mesures se synchronisent avec le cloud en quelques secondes, permettant des alertes personnalisées et des tableaux de bord de tendances. La reconnaissance par la FDA de la norme IEEE/ISO 11073-10421 accélère l'intégration dans les dossiers de santé électroniques[3]Agence américaine des produits alimentaires et médicamenteux, « Liste des normes de consensus reconnues », fda.gov. Les fournisseurs intègrent des analyses prédictives qui signalent les exacerbations probables 48 à 72 heures à l'avance, offrant aux cliniciens une fenêtre précoce pour ajuster le traitement. Le débitmètre homologué par la FDA de Safety intègre des rappels de médicaments pour remédier aux manquements à l'observance. Les fabricants dépourvus de logiciels propriétaires se tournent désormais vers des partenariats avec des plateformes de santé numérique établies, sous peine de voir leurs équipements se banaliser.

Remboursements favorables et initiatives de soins fondés sur la valeur

Le modèle d'achats fondés sur la valeur pour les soins de santé à domicile lie désormais la rémunération des agences aux améliorations de la dyspnée, rendant les données objectives sur la fonction pulmonaire économiquement essentielles. Les payeurs commerciaux aux États-Unis reflètent cette tendance, bien que des règles d'autorisation préalable hétérogènes compliquent l'accès des petits fournisseurs. En revanche, de nombreux systèmes européens et latino-américains évaluent encore la couverture des appareils par le biais d'une notation coût-efficacité, ce qui freine l'adoption des débitmètres intelligents haut de gamme malgré l'enthousiasme clinique. Cette divergence de politique incite les fournisseurs à constituer des portefeuilles à deux niveaux : des appareils connectés riches en fonctionnalités pour les marchés remboursés et des débitmètres mécaniques simplifiés pour les zones géographiques sensibles aux coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix dans les régions à revenus faibles et intermédiaires | -0.6% | Asie-Pacifique (hors Japon, Australie), Amérique latine, Moyen-Orient et Afrique (hors CCG) | Long terme (≥ 4 ans) |

| Concurrence des systèmes de diagnostic pulmonaire multifonctions | -0.4% | Amérique du Nord, Europe, centres respiratoires spécialisés dans le monde entier | Moyen terme (2-4 ans) |

| Complexités réglementaires et de conformité qualité | -0.3% | Mondial, avec les plus fortes frictions dans les marchés émergents dépourvus de normes harmonisées | Court terme (≤ 2 ans) |

| Formation clinique limitée et difficultés d'observance des patients | -0.5% | Mondial, particulièrement aigu dans les soins à domicile et les populations pédiatriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix dans les régions à revenus faibles et intermédiaires

Le paiement direct domine le financement des soins de santé dans une grande partie de l'Asie-Pacifique, de l'Amérique latine et de l'Afrique, plafonnant les prix de détail réalisables en dessous de 20 USD pour les modèles de base. Les appels d'offres publics imposent souvent le respect de l'offre la moins disante, écartant les appareils Bluetooth dont le prix de détail est compris entre 80 et 150 USD. Les fluctuations monétaires compriment davantage la demande lorsque les monnaies locales s'affaiblissent face au dollar américain. Sans programmes de subvention multilatéraux, les fournisseurs doivent choisir entre des marges très faibles ou le retrait de ces territoires.

Concurrence des systèmes de diagnostic pulmonaire multifonctions

Les cliniques spécialisées se tournent vers des appareils intégrés combinant débitmètre de pointe, spirométrie et oxymétrie de pouls, réduisant ainsi les budgets d'investissement et simplifiant la facturation. Les appareils de Vyaire Medical et de Cosmed, dont le coût est compris entre 5 000 et 10 000 USD, occupent désormais des espaces d'examen autrefois réservés aux débitmètres à fonction unique. Les fabricants de débitmètres de pointe répondent en mettant l'accent sur la portabilité et l'adéquation aux soins à distance, mais à mesure que les plateformes multifonctions se miniaturisent, la différenciation repose de plus en plus sur les logiciels et les services de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la connectivité stimule la différenciation

Les modèles numériques détenaient une part de revenus de 54,32 % en 2025, mais les appareils intelligents/connectés sont en passe d'atteindre un TCAC de 6,43 %, dépassant le marché global des débitmètres de pointe de plus de 200 points de base. La règle des 16 jours de données de Medicare oriente effectivement les prescripteurs vers des débitmètres qui transmettent automatiquement les mesures, et les assureurs commerciaux reflètent cette position avec des listes de fournisseurs préférés. Les appareils mécaniques restent sensibles aux prix dans certaines régions tout en faisant face à des remises incessantes à mesure que la fabrication offshore prend de l'ampleur. Les débitmètres intelligents sont proposés entre 80 et 150 USD et justifient leurs prix élevés par des alertes automatisées et l'intégration dans les dossiers de santé électroniques. Les premiers audits indépendants suggèrent que les appareils connectés augmentent la fréquence des mesures de 30 à 40 % par rapport aux carnets de bord manuels, bien que l'observance à long terme nécessite encore des flux de travail robustes de l'équipe soignante. La reconnaissance par la FDA de la norme IEEE/ISO 11073-10421 catalyse l'interopérabilité plug-and-play, créant un avantage technique autour des offres connectées bien conçues.

Le marché des débitmètres de pointe pour les appareils intelligents devrait atteindre XX millions USD d'ici 2031, captant une part croissante du chiffre d'affaires total à mesure que les payeurs intègrent la connectivité dans leurs politiques de couverture. Les appareils numériques sans fonctions de téléchargement en temps réel risquent une chute de la demande une fois que le taux de pénétration des smartphones dépassera 80 % dans la plupart des économies développées. Les débitmètres mécaniques persisteront, notamment là où l'accès au haut débit est peu fiable, mais généreront des bénéfices limités en raison de la banalisation des prix. Les fournisseurs qui associent les ventes de matériel à des analyses et des services d'accompagnement par abonnement peuvent débloquer des revenus récurrents et amortir l'érosion des marges sur les appareils principaux, se positionnant ainsi pour un leadership durable à mesure que la surveillance à distance se développe à l'échelle mondiale.

Par indication : la mucoviscidose dépasse l'asthme

L'asthme représentait 48,65 % des revenus du segment en 2025, reflétant sa prévalence généralisée et l'accent mis par les recommandations sur l'autosurveillance. Néanmoins, la mucoviscidose devrait croître à un TCAC de 6,54 % jusqu'en 2031, portée par des protocoles de médecine de précision qui imposent des contrôles quotidiens de la fonction pulmonaire pour détecter un déclin infraclinique. La Cystic Fibrosis Foundation rapporte que 68 % des patients américains âgés de 6 ans et plus ont adopté une surveillance hebdomadaire à domicile, une fréquence nettement supérieure à celle observée dans les soins courants de l'asthme. Les patients atteints de BPCO, au nombre de 212,3 millions dans le monde, restent mal desservis par les débitmètres autonomes, préférant les outils multiparamètres qui suivent la saturation en oxygène en parallèle du débit d'air. La santé pulmonaire professionnelle et les séquelles post-virales offrent des niches de croissance adjacentes, mais représentent actuellement des parts à un chiffre faible.

Les leaders du segment adaptent des variantes de produits aux cas d'usage de la mucoviscidose, par exemple en étendant la plage de débit et en intégrant des téléchargements vers les registres. La part de marché des débitmètres de pointe pour la mucoviscidose devrait augmenter de plusieurs points à mesure que les impératifs de personnalisation thérapeutique s'élargissent. L'asthme conserve la domination en volume ; cependant, la croissance dépend de la résolution des problèmes d'observance grâce à des applications centrées sur l'utilisateur et à des interventions initiées par les cliniciens. Les perspectives pour la BPCO pourraient s'améliorer une fois que les appareils groupés combinant débitmètre de pointe, SpO2 et suivi des symptômes atteindront la parité de prix avec les débitmètres à fonction unique, ouvrant la voie à une acceptation plus large par les payeurs.

Par utilisateur final : les soins à domicile s'accélèrent

Les hôpitaux et cliniques représentaient 56,43 % des revenus de 2025, en raison de leur rôle de gardien dans le diagnostic et l'initiation des appareils. Pourtant, les circuits de soins à domicile devraient croître à un TCAC de 7,11 % jusqu'en 2031, gagnant des parts à mesure que les programmes fondés sur la valeur récompensent la détection précoce des exacerbations et que le confort des consommateurs avec la télésanté augmente. La taille du marché des débitmètres de pointe dans les environnements de soins à domicile devrait presque doubler, portée par les codes de rémunération des cliniciens couvrant la mise à disposition des appareils et la révision mensuelle des données. Le déploiement en médecine sportive reste un domaine de niche mais en croissance, les équipes d'élite intégrant les mesures de débit d'air dans les protocoles de récupération des athlètes.

Les acheteurs institutionnels influencent encore les normes de produits et les programmes de formation, de sorte que les fournisseurs doivent maintenir deux approches commerciales : un engagement de type équipement d'investissement avec les hôpitaux et un marketing direct aux consommateurs informés. Les revenus récurrents provenant des abonnements logiciels et des consommables renforcent l'économie du fabricant dans les circuits de soins à domicile, compensant les marges plus faibles sur le matériel. La chaîne d'approvisionnement doit cependant prendre en charge une logistique de livraison directe rapide, l'intégration des patients et des interfaces d'application multilingues, ajoutant une complexité opérationnelle par rapport aux commandes groupées des hôpitaux.

Analyse géographique

L'Amérique du Nord, qui représente 42,65 % des ventes mondiales de 2025, bénéficie du remboursement Medicare CPT 99454, d'un fort alignement avec les payeurs commerciaux et d'une intégration généralisée des dossiers de santé électroniques qui simplifie les flux de données. Plus de 60 % des hôpitaux américains gèrent au moins un programme de surveillance à distance des patients, et les données des débitmètres de pointe alimentent désormais directement les tableaux de bord d'amélioration de la qualité, renforçant les décisions d'achat. Le Canada est en retard sur les États-Unis en matière d'étendue des remboursements, mais le financement provincial de la télésanté se développe, soutenant une croissance modérée. Le Mexique, bien que sensible aux prix, montre une activité précoce d'appels d'offres pour des débitmètres mécaniques fournis dans le cadre de campagnes de santé respiratoire publiques.

L'Asie-Pacifique est en passe de connaître la plus forte progression régionale, enregistrant un TCAC de 5,43 % jusqu'en 2031. L'aggravation de la pollution particulaire, combinée au vieillissement démographique en Chine et au Japon, soutient une demande régulière. La stratégie Chine en bonne santé 2030 finance des projets pilotes de surveillance des maladies chroniques dans les provinces à forte pollution, notamment des subventions pour les appareils connectés de mesure de la fonction pulmonaire dans les cliniques communautaires. La Mission nationale de santé numérique de l'Inde pose les bases techniques de la télé-pneumologie, mais l'hétérogénéité des budgets des États ralentit le déploiement à l'échelle nationale. Les économies matures telles que l'Australie affichent un taux de pénétration élevé des appareils Bluetooth, tandis que de nombreux marchés d'Asie du Sud-Est s'appuient encore sur des débitmètres mécaniques coûtant moins de 20 USD, car la couverture haut débit et les remboursements formels restent limités.

L'Europe présente un tableau contrasté. L'Allemagne, le Royaume-Uni et les Pays-Bas financent la surveillance respiratoire à distance dans le cadre des régimes d'assurance nationale, mais des évaluations coût-efficacité plus strictes plafonnent les prix élevés. Les États d'Europe du Sud et de l'Est font face à des budgets plus serrés et à des mises en conformité plus lentes avec le Règlement sur les dispositifs médicaux, retardant l'introduction de nouveaux produits. Pendant ce temps, les pays du Conseil de coopération du Golfe développent des programmes de numérisation hospitalière, stimulant les commandes de débitmètres connectés, bien que le marché plus large du Moyen-Orient et de l'Afrique soit aux prises avec des lacunes infrastructurelles et une forte sensibilité aux prix. L'Amérique du Sud suit des dynamiques comparables : le système public brésilien donne la priorité aux besoins liés aux maladies infectieuses, mais les assureurs privés dans les centres urbains adoptent les offres de télé-pneumologie, créant un profil d'adoption à deux vitesses.

Paysage concurrentiel

Environ 20 fournisseurs se disputent des parts, réparties entre des conglomérats multinationaux — Philips, Omron, ResMed — et des spécialistes de la pneumologie tels que Vitalograph et Trudell Medical. La dynamique de consolidation est évidente : l'acquisition en novembre 2024 par Trudell de l'unité de diagnostic respiratoire de Vyaire a regroupé les tests de la fonction pulmonaire, l'administration d'aérosols et les actifs liés aux débitmètres de pointe en un seul portefeuille respiratoire. La scission de la branche santé de 3M pour créer Solventum en avril 2024 a libéré de l'espace sur le marché pour que les concurrents courtisent ses anciens clients institutionnels. Les orientations stratégiques se regroupent en trois directions : 1) l'intégration de l'IoT et de l'analyse par intelligence artificielle pour déplacer l'accent du matériel vers les services de données ; 2) la poussée géographique vers les corridors urbains d'Asie-Pacifique ; 3) la focalisation sur des niches, notamment la pédiatrie et la santé au travail, où des fonctionnalités personnalisées commandent des prix élevés.

La profondeur réglementaire et les larges réseaux de distribution offrent aux acteurs établis un avantage, mais les start-ups font preuve d'agilité dans la différenciation logicielle. Tenovi et Safey illustrent des modèles directs aux consommateurs et prescrits par les cliniciens, centrés sur les applications, qui contournent le lent cycle d'approvisionnement hospitalier. À mesure que les analyses prédictives arrivent à maturité, les fournisseurs capables de démontrer une réduction des visites aux urgences liées à l'asthme prennent l'avantage dans les négociations d'achats fondés sur la valeur. Pendant ce temps, les spécialistes des débitmètres mécaniques font face à des marges adressables en rétrécissement et pourraient chercher des alliances pour ajouter des modules de connectivité ou risquer l'attrition.

Leaders du secteur des débitmètres de pointe

Koninklijke Philips N.V.

Vyaire Medical Inc.

Vitalograph Ltd.

DeVilbiss Healthcare LLC

ResMed Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Vapotherm et Flight Medical Innovations ont étendu leur collaboration pour inclure des logiciels d'intégration de données d'appareils respiratoires, améliorant les capacités de télésurveillance à l'échelle de la flotte.

- Août 2024 : Trudell Medical a finalisé l'acquisition de l'activité de diagnostic respiratoire de Vyaire Medical, créant une plateforme respiratoire intégrée verticalement.

- Juin 2024 : Vapotherm a signé un accord de fusion définitif pour devenir une société privée, obtenant des financements pour le développement de produits sans les contraintes des résultats trimestriels.

Périmètre du rapport mondial sur le marché des débitmètres de pointe

Selon le périmètre du rapport, un débitmètre de pointe est un appareil portable utilisé pour mesurer la vitesse maximale du flux d'air lors de l'expiration. Il aide à surveiller la fonction pulmonaire et à détecter des problèmes respiratoires tels que l'asthme. Les patients l'utilisent régulièrement pour suivre leur santé respiratoire.

Le marché des débitmètres de pointe est segmenté par produit (mécanique, numérique et intelligent/connecté), indication (asthme, BPCO, mucoviscidose et autres indications), utilisateur final (hôpitaux & cliniques, soins à domicile, centres respiratoires spécialisés et centres de médecine sportive & de remise en forme) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Débitmètre de pointe mécanique |

| Débitmètre de pointe numérique |

| Débitmètre de pointe intelligent/connecté |

| Asthme |

| Bronchopneumopathie chronique obstructive (BPCO) |

| Mucoviscidose |

| Autres indications |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres respiratoires spécialisés |

| Centres de médecine sportive et de remise en forme |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Débitmètre de pointe mécanique | |

| Débitmètre de pointe numérique | ||

| Débitmètre de pointe intelligent/connecté | ||

| Par indication | Asthme | |

| Bronchopneumopathie chronique obstructive (BPCO) | ||

| Mucoviscidose | ||

| Autres indications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Centres respiratoires spécialisés | ||

| Centres de médecine sportive et de remise en forme | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des débitmètres de pointe en 2031 ?

Le marché des débitmètres de pointe devrait atteindre 104,05 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les débitmètres intelligents et connectés se développent à un TCAC de 6,43 % jusqu'en 2031, le plus élevé parmi les catégories de produits.

Quelle indication patient présente les meilleures perspectives de croissance ?

Les applications liées à la mucoviscidose devraient enregistrer un TCAC de 6,54 % jusqu'en 2031 en raison des protocoles de médecine de précision imposant une surveillance quotidienne.

Comment les politiques de remboursement influencent-elles l'adoption des appareils ?

Les codes Medicare CPT 99454 et codes associés remboursent 16 jours de données physiologiques à distance par mois, orientant les cliniciens vers des débitmètres connectés qui automatisent les téléchargements.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche les prévisions de TCAC régional les plus élevées à 5,43 %, portée par la prévalence des maladies liées à la pollution et l'expansion de l'infrastructure de santé numérique.

Quelles sont les orientations stratégiques des concurrents ?

Les principaux fournisseurs acquièrent des entreprises respiratoires complémentaires, intègrent des analyses par intelligence artificielle dans leurs appareils et ciblent les circuits de soins à domicile pour sécuriser des revenus récurrents.

Dernière mise à jour de la page le: