Taille et part du marché des flavonoïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 1.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des flavonoïdes par Mordor Intelligence

La taille du marché des flavonoïdes a été évaluée à 1,42 milliard USD en 2025 et devrait croître de 1,49 milliard USD en 2026 pour atteindre 1,89 milliard USD d'ici 2031, à un CAGR de 4,85 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par les réglementations favorisant les colorants naturels, l'amélioration des technologies d'extraction et la demande croissante des consommateurs pour des nutraceutiques fonctionnels et des cosmétiques. L'amendement de la Food and Drug Administration aux réglementations sur les additifs colorants autorise désormais l'utilisation élargie de l'extrait de fleur de pois papillon dans divers produits alimentaires, notamment les céréales prêtes à consommer, les crackers, les mélanges de snacks, les bretzels durs, les chips de pommes de terre nature, les chips de maïs, les chips de tortilla et les chips multigrain, à des niveaux conformes aux bonnes pratiques de fabrication (BPF). Ce changement réglementaire, entré en vigueur le 26 juin 2025, fait suite à une pétition d'additif colorant (CAP) de Sensient Colors, LLC, et indique une évolution du secteur vers les pigments botaniques.[1]Source : Federal Register, "Listing of Color Additives Exempt From Certification; Butterfly Pea Flower Extract", federalregister.gov Par ailleurs, le développement par l'Université d'État de l'Ohio d'anthocyanines bleues stables à la conservation améliore la fonctionnalité en milieu acide. L'Amérique du Nord domine le marché grâce aux directives établies de la FDA, tandis que la région Asie-Pacifique affiche une croissance portée par l'augmentation du revenu disponible et des réglementations nutraceutiques favorables. Les contraintes d'approvisionnement en agrumes et en baies affectent la disponibilité des matières premières ; cependant, les méthodes de production par fermentation offrent des solutions potentielles pour stabiliser les fluctuations de prix.

Principaux enseignements du rapport

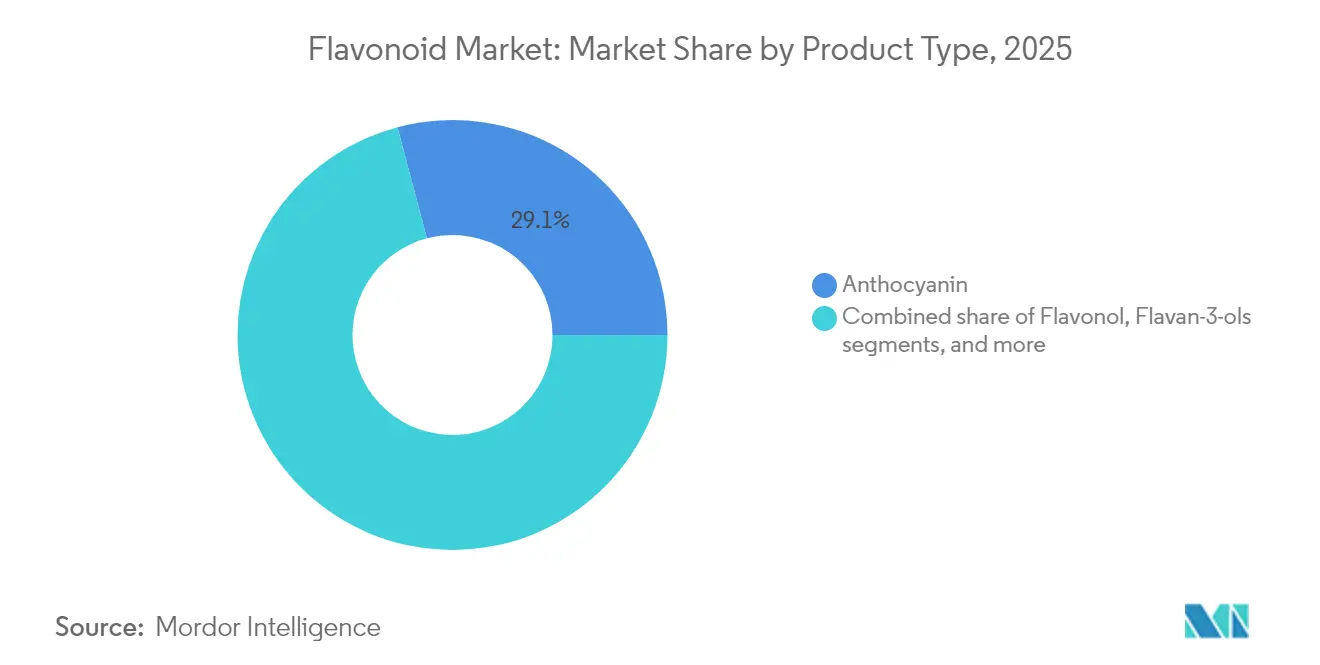

- Par type de produit, les anthocyanines ont dominé avec 29,12 % de la part du marché des flavonoïdes en 2025, tandis que les flavonols ont enregistré le CAGR le plus élevé de 6,12 % jusqu'en 2031.

- Par source, les baies ont capturé 27,10 % de la taille du marché des flavonoïdes en 2025 ; les herbes et épices devraient se développer à un CAGR de 6,33 % entre 2026 et 2031.

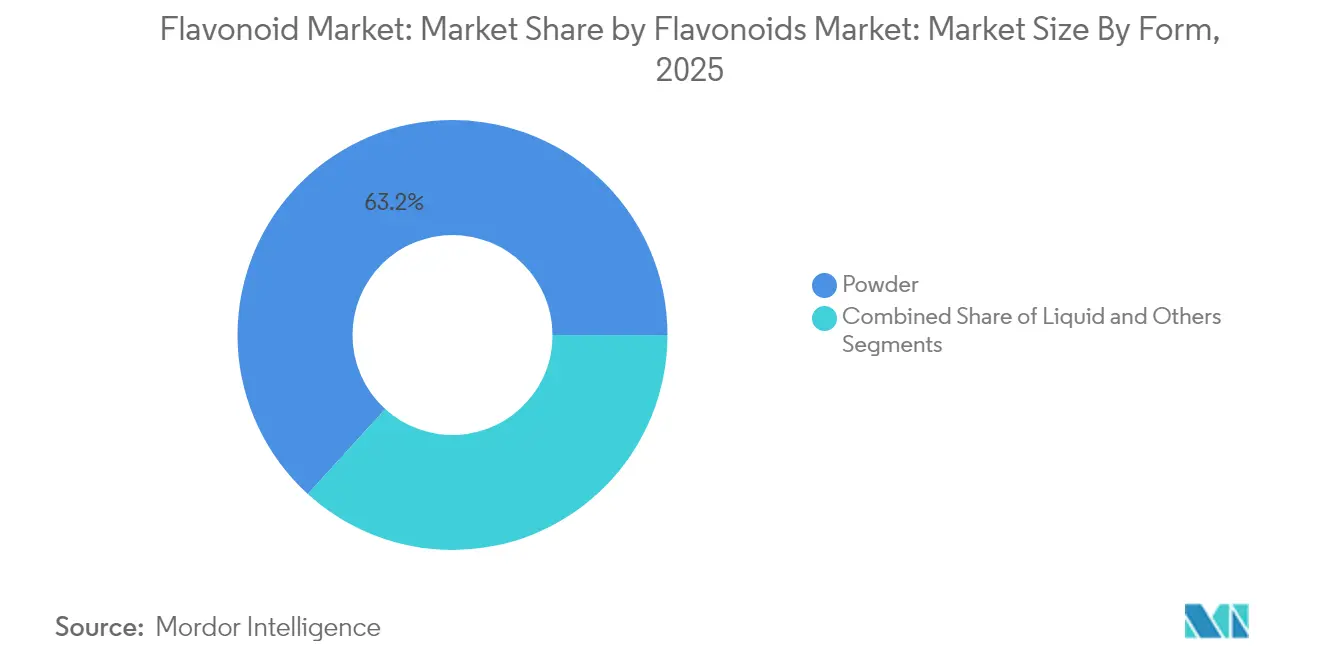

- Par forme, la poudre a représenté 63,25 % de la taille du marché des flavonoïdes en 2025 ; le segment innovant « autres » progresse à un CAGR de 6,45 % jusqu'en 2031.

- Par application, les nutraceutiques détenaient 35,20 % de la part du marché des flavonoïdes en 2025 et progressent à un CAGR de 5,55 % jusqu'en 2031.

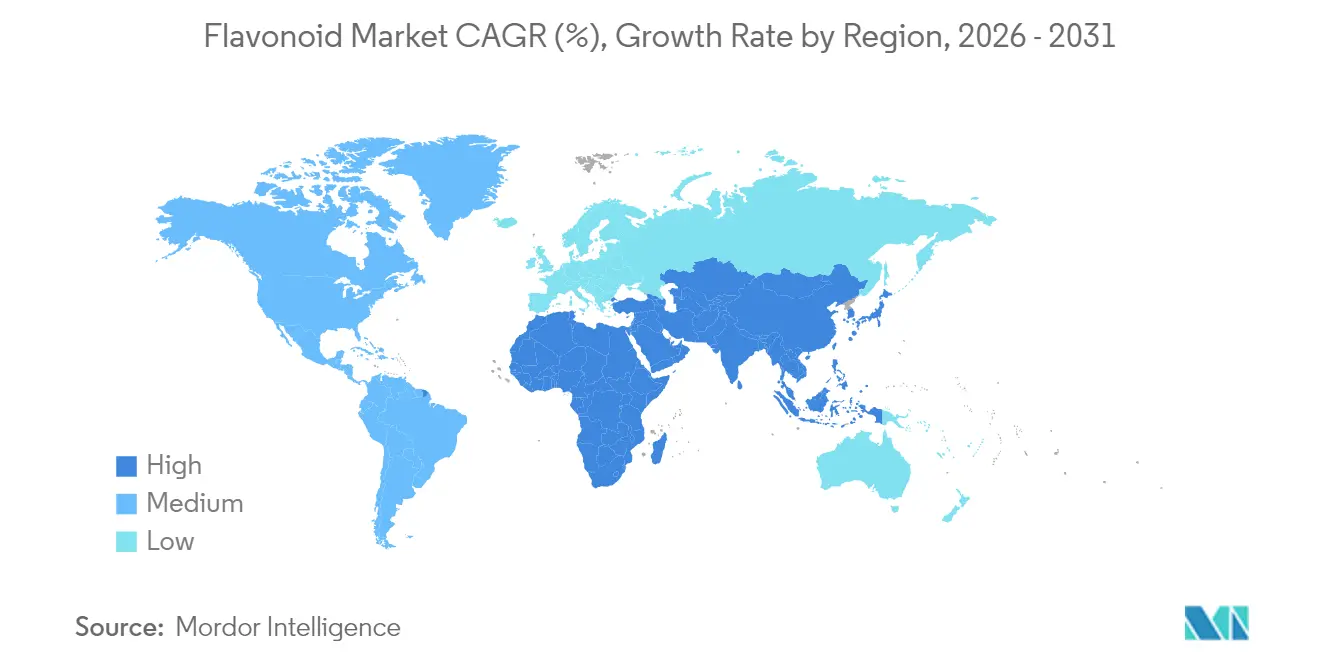

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,10 % en 2025 ; l'Asie-Pacifique affiche le CAGR le plus rapide de 6,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des flavonoïdes

Marché des flavonoïdes : analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de compléments pour la santé articulaire anti-inflammatoires | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Applications antivirales et antimicrobiennes dans les remèdes naturels | +0.8% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Utilisation comme colorants naturels dans l'alimentation et les boissons | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante de propriétés antibactériennes dans les produits de soin de la peau | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour des ingrédients alimentaires naturels et fonctionnels | +1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Les innovations technologiques favorisent des méthodes d'extraction et de purification efficaces | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de compléments pour la santé articulaire anti-inflammatoires

L'augmentation de la population âgée et l'accent croissant mis sur les soins de santé préventifs stimulent la demande de flavonoïdes dans les applications de santé articulaire, car la quercétine et d'autres flavonoïdes présentent des propriétés anti-inflammatoires avérées. En février 2025, la règle finale de la Food and Drug Administration a mis à jour la définition du terme « sain » en tant qu'allégation implicite de teneur en nutriments afin de l'aligner sur la science nutritionnelle actuelle et les recommandations alimentaires fédérales, notamment les Directives alimentaires pour les Américains.[2]Source : Federal Register, "Food Labeling: Nutrient Content Claims; Definition of Term Healthy", federalregister.gov Cette révision établit des exigences pour l'utilisation du terme « sain » dans l'étiquetage des produits alimentaires destinés à la consommation humaine, aidant les consommateurs à identifier les aliments nutritifs conformes aux recommandations alimentaires et encourageant les fabricants à enrichir les snacks et les boissons en flavonoïdes répondant aux critères de densité nutritionnelle. Le marché des nutraceutiques continue de consommer des volumes plus élevés, maintenant des prix de matières premières premium malgré une concurrence accrue. La combinaison de flavonoïdes avec des ingrédients actifs conventionnels réduit la consommation de comprimés et améliore l'observance des consommateurs, établissant les flavonoïdes comme des ingrédients complémentaires plutôt que des substituts. L'intérêt du secteur pour les allégations de santé articulaire est attesté par les investissements dans des installations d'encapsulation à l'échelle pilote.

Applications antivirales et antimicrobiennes dans les remèdes naturels

La sensibilisation croissante à la santé favorise l'incorporation de flavonoïdes dans les produits de soutien immunitaire, car des composés tels que la baïcaline et la baïcaléine démontrent des effets antiviraux et antimicrobiens avérés dans des études cliniques. L'utilisation thérapeutique des flavonoïdes augmente à mesure que les autorités réglementaires des pays asiatiques, notamment la Chine et l'Inde, reconnaissent les médicaments à base de plantes traditionnelles contenant ces composés, établissant des voies d'accès au marché complètes et des processus d'approbation standardisés. Les réglementations nutraceutiques asiatiques mettent l'accent sur des normes strictes de sécurité et d'efficacité, favorisant les composés flavonoïdes scientifiquement validés grâce à des exigences étendues en matière de recherche et de documentation. La capacité des flavonoïdes à remplir des fonctions à la fois préventives et thérapeutiques renforce leur position sur le marché de la santé immunitaire, notamment lorsque les consommateurs recherchent des alternatives naturelles soutenues par des preuves scientifiques solides et une validation clinique. Cette double fonctionnalité, combinée à une acceptation réglementaire croissante et à la demande des consommateurs, crée des opportunités significatives pour les fabricants développant des produits de soutien immunitaire à base de flavonoïdes.

Utilisation comme colorants naturels dans l'alimentation et les boissons

Le marché des flavonoïdes connaît des changements significatifs en raison de la demande croissante des consommateurs pour des produits naturels et à étiquette propre. Les fabricants alimentaires répondent en reformulant leurs produits avec des ingrédients naturels, ce qui a accru l'utilisation des flavonoïdes dans de multiples applications. Le secteur a augmenté ses investissements en recherche et développement pour améliorer la stabilité et la fonctionnalité des ingrédients à base de flavonoïdes, notamment pour les produits alimentaires et les boissons. L'approbation par la FDA en 2025 de trois colorants naturels a créé de nouvelles opportunités de marché et soutenu la transition du secteur alimentaire des colorants artificiels vers les colorants naturels.[3]Source : FDA, "FDA Approves Three Food Colors from Natural Sources", fda.gov Cette évolution réglementaire a coïncidé avec des améliorations de la technologie de stabilité des colorants. La révision globale en cours par l'Union européenne des colorants alimentaires, notamment le charbon végétal (E 153) et les oxydes de fer (E 172), profite aux alternatives naturelles répondant aux normes de sécurité.[4]Source : Autorité européenne de sécurité des aliments, "Colorants alimentaires" efsa.europa.eu Les fabricants alimentaires utilisent de plus en plus des sources riches en anthocyanines, notamment les baies, pour offrir à la fois un attrait visuel et des bénéfices pour la santé. La combinaison du soutien réglementaire, des avancées technologiques et des préférences des consommateurs favorise l'adoption de colorants à base de flavonoïdes dans les boissons, la confiserie et les aliments transformés.

Demande croissante de propriétés antibactériennes dans les produits de soin de la peau

Le secteur cosmétique intègre des ingrédients fonctionnels, notamment des flavonoïdes, dans les formulations de soins de la peau en raison de leurs propriétés anti-âge et photoprotectrices avérées. Les recherches montrent que les anthocyanines améliorent la production de collagène et protègent les cellules cutanées des dommages oxydatifs induits par les UV, ce qui en fait des composants essentiels dans les produits anti-âge. La combinaison d'apigénine et de phlorizine constitue une alternative efficace à l'hydroquinone pour le traitement du mélasma, donnant lieu à de nouvelles formulations de sérums éclaircissants. Les réglementations européennes répertorient 309 colorants autorisés, y compris des sources botaniques, fournissant aux fabricants des directives de conformité claires pour le développement de produits. L'expansion du marché des nutricosmétiques indique une prise de conscience accrue des consommateurs quant à la relation entre la consommation interne d'antioxydants et la santé de la peau, conduisant à des offres intégrées de compléments et de produits topiques avec des extraits de flavonoïdes standardisés. Cette évolution a abouti à des solutions de soins de la peau complètes traitant à la fois les facteurs internes et externes de la santé cutanée. La communication produit met désormais l'accent sur les preuves scientifiques plutôt que sur les messages traditionnels relatifs aux ingrédients naturels, soulignant l'efficacité documentée des formulations à base de flavonoïdes pour des préoccupations cutanées spécifiques.

Marché des flavonoïdes : analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Durée de conservation limitée | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Restriction réglementaire sur les allégations de santé | -0.6% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Réaction allergique potentielle et interactions médicamenteuses | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Dépendance à l'approvisionnement saisonnier et régional en cultures | -1.2% | Mondial, aiguë dans les régions dépendantes des agrumes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation limitée

La dégradation des flavonoïdes lors du stockage et de la transformation crée des défis techniques et économiques significatifs pour la croissance du marché, notamment dans les applications nécessitant une longue durée de conservation. La stabilité des anthocyanines dépend fortement de facteurs environnementaux tels que les niveaux de pH, les conditions de température et l'exposition à la lumière, qui affectent directement leur efficacité biologique et leur viabilité commerciale dans diverses applications. Les technologies d'encapsulation avancées et les méthodes de co-pigmentation, bien qu'efficaces pour améliorer la stabilité, augmentent considérablement les coûts de production et ajoutent de la complexité aux processus de fabrication. Les systèmes d'emballage intelligent à base d'anthocyanines fonctionnent comme des indicateurs de pH complets, offrant des capacités sophistiquées de changement de couleur pour une surveillance continue des produits tout au long de la chaîne d'approvisionnement. Les recherches en cours sur les nanogels à base de flavonoïdes démontrent un potentiel considérable pour une meilleure stabilité et biodisponibilité, bien que la mise à l'échelle de ces solutions pour la production commerciale reste techniquement difficile. Ces préoccupations de stabilité affectent principalement le secteur de l'alimentation et des boissons, où les colorants naturels doivent maintenir de manière constante leurs propriétés visuelles et fonctionnelles tout au long des périodes prolongées de distribution et de stockage, qui durent souvent plusieurs mois.

Dépendance à l'approvisionnement saisonnier et régional en cultures

Les perturbations d'approvisionnement liées au climat affectent significativement les prix et la disponibilité des flavonoïdes, notamment ceux dérivés des agrumes et des baies. L'impact s'étend à l'ensemble de la chaîne d'approvisionnement, de la production agricole à la fabrication du produit final. Selon la Commission européenne, la production d'agrumes de l'Union européenne (hors pamplemousse) a diminué de 10,3 millions de tonnes en 2022 à 7,4 millions de tonnes en 2023, principalement en raison de la sécheresse, de l'irrigation restreinte et des températures élevées.[5]Source : Commission européenne, "Statistiques sur les agrumes", agriculture.ec.europa.eu Les stress environnementaux, tels que les fluctuations de température et l'augmentation des pressions parasitaires dans la production de kiwis, démontrent la vulnérabilité des cultures sources de flavonoïdes aux évolutions des schémas climatiques. La concentration géographique des sources de flavonoïdes crée des risques systémiques substantiels pour les prix et la disponibilité mondiaux, d'autant plus que la croissance de la demande dépasse l'expansion de l'offre dans les principales régions agricoles. En réponse à ces défis, les entreprises mettent en œuvre des stratégies globales de résilience de la chaîne d'approvisionnement, notamment la diversification géographique, le développement de sources alternatives et l'amélioration des solutions de stockage pour maintenir la stabilité du marché et assurer un approvisionnement constant répondant aux demandes croissantes du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les anthocyanines conservent leur position dominante tandis que les flavonols s'accélèrent

Les anthocyanines ont dominé le marché des flavonoïdes avec une part de 29,12 % en 2025, portées par leurs applications comme colorants naturels et antioxydants. Les récentes approbations réglementaires pour le pois papillon et la demande accrue de couleurs bleues naturelles dans les reformulations de boissons soutiennent la croissance de ce segment. Les flavonols, notamment la quercétine, affichent un CAGR de 6,12 %, soutenus par l'expansion des applications dans la santé cardiovasculaire et métabolique. Les récents développements dans la technologie des 3-hydroxyflavonols hydrosolubles améliorent la biodisponibilité, augmentant les applications cliniques. Les flavan-3-ols maintiennent une croissance stable grâce aux allégations de santé qualifiées de la FDA pour les poudres de cacao en matière cardiovasculaire, tandis que les flavones et les isoflavones servent des applications spécifiques de santé hormonale. Au cours de la période de prévision, la validation thérapeutique accrue et les essais pharmaceutiques positionnent les flavonols pour réduire l'écart de part de marché.

Le marché des flavonols continue de se développer grâce à la recherche et au développement continus, tandis que les anthocyanines maintiennent leur position sur le marché grâce à l'innovation en matière de couleur. Les fabricants acquièrent des avantages concurrentiels grâce à l'amélioration des technologies de stabilité, obtenant des contrats premium avec les grandes entreprises de boissons et de beauté. Les preuves cliniques croissantes de l'efficacité des flavonols devraient accroître l'acceptation par les professionnels de santé et élargir la disponibilité en vente libre, facilitant une pénétration plus large du marché dans les circuits de santé grand public.

Par source : les baies dominent mais les herbes et épices gagnent du terrain

Les baies ont contribué à 27,10 % de la taille du marché des flavonoïdes en 2025, soutenues par des chaînes d'approvisionnement établies et l'utilisation répandue d'extraits de myrtilles et de cassis. Cependant, les variations de rendement liées au climat créent une volatilité des prix qui affecte les marges des transformateurs. Le segment des herbes et épices croît à un CAGR de 6,33 %, soutenu par la culture continue de la Scutellaire et du romarin, qui fournissent des composés actifs concentrés à des doses plus faibles. Les agrumes maintiennent leur position sur le marché grâce à une production efficace d'hespéridine, bien que les préoccupations liées aux maladies et à la sécheresse conduisent à une diversification géographique des sources. Les isoflavones de soja servent le segment du soutien à la ménopause, tandis que le thé et le cacao maintiennent une demande stable en raison des habitudes de consommation traditionnelles.

Les fabricants répartissent l'approvisionnement entre les hémisphères pour minimiser les perturbations liées aux conditions météorologiques et maintenir la stabilité du marché. Les installations de fermentation testent la production de baïcaline à l'aide de bioréacteurs en acier inoxydable, réduisant la dépendance aux cycles des cultures et minimisant l'exposition aux pesticides. Cette approche garantit une qualité constante et répond aux exigences environnementales, sociales et de gouvernance (ESG), positionnant les flavonoïdes dérivés des herbes et de la fermentation comme des outils de gestion des risques. À mesure que les exigences réglementaires en matière de divulgation des produits augmentent, la traçabilité de la chaîne d'approvisionnement devient cruciale dans la sélection des fournisseurs, bénéficiant aux sources dotées de systèmes d'audit complets.

Par forme : la poudre reste prédominante tandis que de nouveaux systèmes émergent

Les formats en poudre ont maintenu une part de marché de 63,25 % en 2025, principalement en raison de leur stabilité à la conservation, de leur facilité de mélange et de leur compatibilité avec l'infrastructure de mélange à sec existante. Les variantes liquides sont essentielles pour les émulsions de boissons et de cosmétiques nécessitant une dispersion rapide, mais font face à des défis liés à l'oxydation et à la contamination microbienne, qui réduisent la durée de conservation. La catégorie « autres », affichant un CAGR de 6,45 %, comprend les nanogels, les billes et les cylindres co-extrudés qui améliorent la biodisponibilité et permettent une libération déclenchée par le pH. La technologie d'extraction en deux phases aqueuses produit des concentrés de haute pureté adaptés aux produits pharmaceutiques injectables.

Les utilisateurs finaux privilégient le coût par dose efficace plutôt que les coûts des matières premières, rendant les billes à haute charge économiquement viables malgré des prix unitaires plus élevés. L'emballage en film barrière à l'humidité avancé contribue à maintenir la puissance du produit et à réduire les déchets. L'évolution du secteur vers des étiquettes propres a accru l'adoption de méthodes de granulation sans solvant. Bien que les formats en poudre continuent de dominer le marché des flavonoïdes, le secteur évolue progressivement vers des systèmes de délivrance spécialisés qui influencent les stratégies de développement de produits.

Par application : les nutraceutiques stimulent l'expansion multisectorielle

Les nutraceutiques détiennent 35,20 % de la part du marché des flavonoïdes en 2025 et maintiennent un CAGR de 5,55 %, portés par des allégations soutenues par les médecins pour la santé articulaire, la fonction hépatique et le soutien du système immunitaire. Les fabricants de produits alimentaires et de boissons reformulent leurs produits avec des colorants d'origine végétale, soutenus par les réformes réglementaires GRAS de 2025 mettant l'accent sur la transparence. Le secteur pharmaceutique mène des essais cliniques de phase 1 et de phase 2 sur la chrysine et la quercétine pour les troubles métaboliques, suggérant un développement potentiel de médicaments sur ordonnance. Le secteur cosmétique intègre des complexes d'anthocyanines pour la protection UV, avec une adoption croissante d'approches de traitement topique et oral combinées.

Le secteur de l'alimentation animale évalue les flavonoïdes de Scutellaire comme promoteurs de croissance naturels, en réponse aux réglementations limitant l'utilisation d'antimicrobiens dans l'élevage. Les applications polyvalentes, telles que les films d'emballage fonctionnant comme indicateurs de pH, démontrent comment des extraits uniques peuvent bénéficier à plusieurs segments industriels. Cette diversification protège le marché des flavonoïdes des fluctuations de la demande dans les secteurs individuels tout en encourageant l'innovation qui étend la propriété intellectuelle à plusieurs catégories.

Analyse géographique

L'Amérique du Nord a représenté 32,10 % des revenus de 2025, soutenue par la clarté des allégations de santé de la FDA et des circuits de distribution de compléments bien établis. La région fait face à des défis liés à la maladie du verdissement des agrumes et aux conditions météorologiques extrêmes, poussant les entreprises à s'approvisionner en ingrédients en Amérique latine ou par des procédés de fermentation. L'investissement de 70 millions USD d'IFF en février 2025 pour agrandir son installation de Cedar Rapids, Iowa, de 4 366 mètres carrés témoigne d'un engagement envers la production nationale. L'expansion, dont l'achèvement est prévu en 2026, augmentera la production d'ingrédients à base de fruits Taura by IFF pour servir le marché des snacks sains. Bien que les détaillants valorisent les ingrédients cultivés aux États-Unis, les acheteurs acceptent des alternatives importées lors des pénuries d'approvisionnement nationales et des hausses de prix.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à 6,14 % de CAGR, portée par l'expansion de la consommation de la classe moyenne, l'acceptation de la médecine traditionnelle et l'émergence de centres de fabrication. L'intégration par la Chine de flavonoïdes validés dans son catalogue d'aliments fonctionnels et les normes ayurvédiques de l'Inde créent des processus d'approbation efficaces, réduisant le délai de mise sur le marché. L'expansion du commerce électronique au-delà des zones urbaines accroît la pénétration du marché et le volume des ventes.

L'Europe maintient une croissance constante, soutenue par des réglementations strictes sur les additifs et des consommateurs soucieux de l'environnement. La réévaluation par l'EFSA des colorants existants crée des opportunités pour les alternatives à base de flavonoïdes qui évitent des examens toxicologiques approfondis. Les conditions de sécheresse persistantes réduisent la production d'agrumes de l'UE, limitant la disponibilité régionale d'hespéridine et suscitant un intérêt accru pour les alternatives à base de cassis et de sureau. Le secteur cosmétique en France et en Italie bénéficie de réglementations complètes couvrant 309 colorants approuvés, facilitant le développement plus rapide de produits de soin de la peau contenant des flavonoïdes.

Paysage réglementaire

Aux États-Unis, les ingrédients à base de flavonoïdes utilisés comme colorants, extraits ou composants fonctionnels relèvent généralement des dispositifs d'additifs alimentaires et GRAS de la FDA, l'étiquetage et les allégations implicites de teneur en nutriments façonnant les approches de mise sur le marché pour les nutraceutiques et les aliments enrichis. Un point d'inflexion réglementaire à court terme est l'élément à l'ordre du jour de la FDA (RIN 0910-AJ02), qui vise des modifications des parties 170 et 570 du 21 CFR pour introduire des soumissions obligatoires de notifications GRAS pour certains usages alimentaires humains et animaux. L'ordre du jour indique un calendrier de règle proposée aligné sur décembre 2026, ce qui relève le niveau d'exigence en matière de documentation et d'engagement réglementaire précoce pour les préparations de flavonoïdes botaniques nouvelles ou à usage élevé.

En Europe, les concentrés de flavonoïdes et certains extraits botaniques sont régis par le règlement sur les nouveaux aliments (UE) 2015/2283, l'évaluation des risques de l'EFSA soutenant l'autorisation et, dans certains cas, une protection des données à durée limitée. Des actions récentes de l'UE illustrent ce parcours : en février 2025, la Commission européenne a autorisé la mise sur le marché de l'hespéridine glucosylée en tant que nouvel aliment pour une période de cinq ans (pour Nagase Viita Co., Ltd.). Parallèlement, la mise à jour du catalogue des nouveaux aliments (janvier 2026) a réaffirmé que, si certaines parties de plantes utilisées dans les compléments alimentaires peuvent ne pas être considérées comme nouvelles, les bioflavonoïdes purifiés tels que la quercétine et la rutine peuvent tout de même nécessiter une autorisation préalable à la mise sur le marché lorsqu'ils sont fournis selon des critères spécifiques de forte concentration. Cela influence les décisions de standardisation des ingrédients pour le lancement de compléments alimentaires et d'aliments fonctionnels.

Analyse de la chaîne de valeur

La chaîne de valeur des flavonoïdes commence par les matières premières agricoles (agrumes, baies, thé, cacao, herbes et épices) et se poursuit à travers la transformation primaire, l'extraction et la purification, la formulation (poudres, liquides et systèmes de délivrance tels que les billes ou les formats liposomaux), et la distribution aux fabricants de produits alimentaires et boissons, nutraceutiques, pharmaceutiques et cosmétiques. La saisonnalité des récoltes et la variabilité climatique dans les principales sources, notamment les agrumes et les baies, restent des risques amont qui affectent la disponibilité, la constance de la qualité et les prix. Par conséquent, les acheteurs ont tendance à resserrer les cahiers des charges, à accroître les exigences de traçabilité et à diversifier les origines.

La valeur ajoutée est concentrée dans l'extraction, la purification et la stabilisation. Les fournisseurs utilisent des technologies telles que l'extraction par fluide supercritique, l'extraction assistée par ultrasons et l'extraction assistée par micro-ondes pour améliorer le rendement et réduire l'intensité en solvants et en énergie. En aval, la conformité réglementaire, y compris le statut GRAS/additif alimentaire de la FDA aux États-Unis et les évaluations menées par l'EFSA, les règles relatives aux additifs à numéro E et les procédures de nouveaux aliments de l'UE, accroît les exigences en matière de documentation et de systèmes de qualité. Cela tend à favoriser les opérateurs intégrés et les fournisseurs audités. Pour réduire la dépendance aux cycles de récolte et répondre aux exigences de clean-label et de durabilité, la chaîne intègre également la fermentation de précision et des plateformes d'encapsulation avancées pour convertir les matières premières de base en ingrédients flavonoïdes standardisés et prêts à l'application.

Paysage concurrentiel

Le marché mondial des flavonoïdes est modérément fragmenté. Le marché compte des acteurs de premier plan tels que The Merck Group, Indena S.p.A., Cayman Chemical Company et Layn Natural Ingredients, entre autres, qui dirigent le secteur à travers diverses initiatives stratégiques. Les entreprises investissent massivement dans la recherche et le développement pour découvrir de nouveaux composés flavonoïdes et améliorer les portefeuilles de produits existants, en se concentrant particulièrement sur l'amélioration de la biodisponibilité et de l'efficacité.

Par ailleurs, les entreprises ont développé une technologie de fermentation sans solvant qui réduit les coûts d'élimination des solvants et augmente la pureté des produits aux normes pharmaceutiques. L'augmentation des dépôts de brevets pour les techniques de microfluidique et d'homogénéisation à haute pression indique une concurrence croissante pour les droits de propriété intellectuelle et les revenus de redevances associés. Les nouveaux entrants sur le marché utilisent des partenariats de fabrication sous contrat pour accélérer la commercialisation sans dépenses d'investissement significatives.

L'expansion de Givaudan dans la région Asie-Pacifique démontre un positionnement stratégique visant à minimiser les risques liés à la chaîne d'approvisionnement et à acquérir des avantages géographiques. Les entreprises obtiennent désormais des avantages concurrentiels grâce à la conformité réglementaire, à l'optimisation de la chaîne d'approvisionnement et à une documentation complète de l'efficacité plutôt qu'à des augmentations de capacité de production. Cet environnement de marché favorise les organisations dotées d'une flexibilité opérationnelle et d'une connaissance spécialisée du secteur.

Leaders du secteur des flavonoïdes

Cayman Chemical Company

The Merck Group

Indena S.p.A

Layn Natural Ingredients

The Archer-Daniels-Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La réduction du sucre et la performance sensorielle dans les boissons et les formulations d'inspiration végétale élargissent la manière dont les fabricants utilisent les flavonoïdes. Au-delà du positionnement antioxydant, les ingrédients sont désormais positionnés pour la modulation du goût, la gestion de l'amertume et les systèmes d'édulcoration. Un exemple concret est le lancement en juillet 2026 par HealthTech Bioactives de Citrose, un édulcorant à haute intensité breveté à base d'agrumes, issu de l'orange amère immature (Citrus aurantium) et destiné aux boissons à teneur réduite en sucre et aux alternatives laitières. Cela ouvre un espace pour les solutions de bioflavonoïdes dérivés d'agrumes ciblant à la fois la fonctionnalité et la performance de formulation.

Les technologies de délivrance qui répondent aux contraintes de solubilité et de biodisponibilité créent des opportunités dans les nutraceutiques, les aliments fonctionnels et le positionnement beauté-de-l'intérieur, où les flavonoïdes hydrophobes peuvent rencontrer des limites d'absorption dans les formats conventionnels. Ceres Biotech a introduit une poudre d'apigénine liposomale (juillet 2026) en concentrations de 50 % et 70 %, renforçant la productisation continue des systèmes de délivrance avancés à mesure que les fournisseurs se disputent l'efficacité par dose, le comportement de dispersion et la stabilité dans des matrices réelles. Sur le plan réglementaire, les autorisations de nouveaux aliments de l'UE et les travaux de sécurité de l'EFSA, ainsi que la réévaluation continue des additifs de l'UE avec des mises à jour de statut publiées jusqu'en février 2026, maintiennent l'accent des extraits à forte concentration et des nouvelles voies de transformation sur la qualité des données, les spécifications standardisées et la justification des allégations conformes. Cela favorise les fabricants capables d'associer des dossiers cliniques et de sécurité à un approvisionnement évolutif et traçable.

Développements récents du secteur

- Mai 2026 : Indena S.p.A. a présenté des solutions botaniques avancées pour le vieillissement en santé et la santé de la peau lors de Vitafoods 2026 à Genève. Ces mises à jour ont renforcé l'accent de l'entreprise sur les actifs botaniques standardisés et l'innovation orientée application dans le positionnement nutraceutique et beauté, soutenant les stratégies de premiumisation pour les ingrédients et systèmes contenant des flavonoïdes.

- Mars 2026 : Cayman Chemical a achevé une campagne à échelle pilote validant la technologie eXoZymes afin d'améliorer l'évolutivité de la production biochimique. Cette étape soutient une évolution plus large vers des voies de production plus prévisibles et évolutives, susceptibles de compléter l'approvisionnement d'origine agricole et d'aider à répondre à des exigences de reproductibilité plus strictes pour les produits liés aux flavonoïdes à haute spécification.

- Novembre 2025 : Indena S.p.A. a annoncé un programme de durabilité comprenant un investissement dans les énergies renouvelables, visant 4 MW d'énergie photovoltaïque d'ici 2026 et 80 % d'électricité renouvelable d'ici 2030. Le programme aligne la fabrication d'ingrédients botaniques sur les exigences d'approvisionnement des clients en matière d'empreinte et de traçabilité, renforçant la compétitivité auprès des acheteurs multinationaux de produits alimentaires, de compléments alimentaires et de soins personnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché des flavonoïdes couvre la valeur des ventes d'ingrédients flavonoïdes produits, transformés et vendus pour une utilisation dans les aliments et boissons, les nutraceutiques, les produits pharmaceutiques, les cosmétiques et les usages finaux similaires, dans l'ensemble des principales régions.

Exclusions de périmètre : Nous excluons les produits de consommation finis dans lesquels les flavonoïdes ne sont qu'un composant mineur intégré et dont le prix est principalement fixé en tant que formulation de marque.

Aperçu de la segmentation

- Par type

- Anthocyanine

- Flavones

- Flavan-3-ols

- Flavonol

- Anthoxanthine

- Isoflavones

- Autres types de produits

- Par source

- Agrumes

- Baies

- Soja

- Thé

- Cacao

- Herbes et épices

- Autres

- Par forme

- Poudre

- Liquide

- Autres

- Par application

- Alimentation et boissons

- Nutraceutique

- Pharmaceutique

- Cosmétique et soins personnels

- Alimentation animale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la chaîne industrielle et établir des fourchettes d'entrées réalistes avant les entretiens. Nous nous sommes appuyés sur des sources publiques et non payantes telles que l'USDA et d'autres statistiques agricoles nationales, les publications de la FDA américaine et de l'EFSA pour le contexte relatif aux ingrédients et aux allégations, les jeux de données de la FAO pour les signaux d'approvisionnement des cultures, UN Comtrade pour les flux commerciaux des extraits botaniques pertinents, et des articles de revues à comité de lecture pour les tendances d'application et de stabilité.

De plus, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les communiqués de presse et les sites web des associations pour comprendre les ajouts de capacité, le positionnement des produits et les évolutions du mix d'applications. Pour vérifier les orientations financières, un abonnement payant couvrant les données financières et l'actualité des entreprises a permis de suivre à un niveau global l'évolution des revenus et des actions d'entreprise. La liste de sources ci-dessus est illustrative, et de nombreuses autres références ont également été utilisées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès de fabricants d'ingrédients, de transformateurs d'extraits, de distributeurs et d'utilisateurs en aval dans les secteurs de l'alimentation, des compléments alimentaires, de la pharmacie et des soins personnels, afin de corriger les hypothèses documentaires si nécessaire. Comme il s'agit d'un marché mondial, nous avons veillé à couvrir l'APAC, l'EMEA et les Amériques afin de refléter les différences en matière d'approvisionnement, de réglementation et de demande d'application, puis nous avons de nouveau consulté certains répondants lorsque des écarts importants apparaissaient dans les hypothèses de prix ou de volume.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 13 % | APAC : 48 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 55 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une structure descendante et ascendante, où le total principal a été élaboré en reconstruisant les bassins de demande à partir de la consommation par application et des taux d'incorporation des ingrédients, puis testé sous contrainte à l'aide de signaux fournis par les fournisseurs et les canaux. En pratique, la couche descendante relie les indicateurs de production alimentaire, des boissons et des compléments alimentaires aux niveaux d'utilisation typiques des flavonoïdes, tandis que la demande pharmaceutique et cosmétique est traduite à travers l'adoption des formes et l'intensité de formulation.

Pour maintenir le modèle ancré dans la réalité, quelques entrées ont été traitées comme des leviers clés, tels que les fourchettes de prix de vente moyens par type et forme de flavonoïde, la répartition de la demande par application, la dépendance régionale à l'approvisionnement et au commerce, et le rythme de substitution vers des ingrédients fonctionnels naturels. Lorsque les données de volume direct manquaient, les lacunes ont été comblées à l'aide de fourchettes bornées éclairées par les entretiens et les indicateurs commerciaux, qui ont ensuite été affinées par des contrôles de cohérence entre régions. Les prévisions ont été établies par analyse de scénarios, où des facteurs tels que le positionnement santé dans les compléments alimentaires, les lancements d'aliments clean-label et l'évolution des prix des matières premières botaniques ont été variés dans des limites validées par des experts, et les perspectives finales reflètent le scénario le plus cohérent parmi les contrôles.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des contrôles croisés par rapport à des signaux indépendants, notamment la direction des mouvements commerciaux, les expansions de capacité rapportées et la dynamique de la demande d'application évoquée par les répondants. Lorsqu'une région ou une application présentait un saut inhabituel, elle était réexaminée, les hypothèses étaient retestées, et des appels de suivi étaient déclenchés pour confirmer si le changement était structurel ou lié à un problème de calendrier.

Avant validation finale, le modèle complet est examiné par étapes, en commençant par des contrôles de logique des entrées, puis en passant à la vraisemblance du total de marché et à l'alignement des parts régionales. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs ou des perturbations d'approvisionnement susceptibles de modifier les prix ou la disponibilité. Juste avant la livraison, nous effectuons une nouvelle passe de révision afin que les chiffres reflètent les derniers développements disponibles.

Comparaison de la taille du marché des flavonoïdes de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les flavonoïdes peuvent sembler très éloignées les unes des autres car les études ne comptabilisent pas toujours les mêmes périmètres d'ingrédients, les mêmes années et les mêmes hypothèses de prix. Les différences proviennent également de la rapidité avec laquelle les grilles de prix sont actualisées et du fait que la demande d'application est reconstruite à partir d'indicateurs de consommation ou tirée de ratios de catégorie larges.

Le tableau de référence montre un marché dimensionné plus resserré pour 2026 par rapport à certaines sources qui rapportent des totaux 2024 plus élevés, et dans le modèle de Mordor Intelligence, la valeur est comptabilisée au niveau de l'ingrédient à travers des types et formes de flavonoïdes définis, plutôt qu'en mélangeant les revenus de produits finis ou des adjacences de style polyphénol large dans le même chiffre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,49 milliard USD (2026) | |

| Groupe de recherche sectorielle A | 1,10 milliard USD (2024) | Utilise une année de référence antérieure et applique une trajectoire de croissance plus rapide, et la description du périmètre est moins précise quant aux revenus d'ingrédients par rapport aux produits finis, ce qui peut modifier la valeur de départ. |

| Éditeur mondial de recherche B | 1,28 milliard USD (2024) | Part des hypothèses de prix et de demande de 2024 et peut inclure une cartographie plus large des revenus d'application, tandis que la différence d'année et la méthode de progression des prix peuvent élargir l'écart par rapport à une estimation basée sur 2026. |

Globalement, l'écart s'explique principalement par le choix de l'année, ce qui est comptabilisé comme marché d'ingrédients par rapport à la valeur du produit en aval, et la manière dont les prix sont reportés. En ancrant la taille sur des liens de demande d'application clairs et des fourchettes de prix vérifiables, l'estimation reste plus facile à retracer et à reproduire lorsque les entrées changent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des flavonoïdes et à quelle vitesse croît-il ?

Le marché des flavonoïdes est estimé à 1,49 milliard USD en 2026 et devrait atteindre 1,89 milliard USD d'ici 2031, enregistrant un CAGR de 4,85 %.

Quel type de produit domine le marché des flavonoïdes ?

Les anthocyanines dominent avec une part de 29,12 % en 2025, bien que les flavonols affichent le CAGR le plus rapide à 6,12 %.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des réglementations nutraceutiques favorables, la hausse du revenu disponible et les investissements dans la fabrication locale, tels que la nouvelle usine indonésienne de Givaudan, alimentent un CAGR de 6,14 %.

Quel segment d'application affiche la dynamique la plus forte ?

Les nutraceutiques dominent avec une part de 35,20 % et restent le segment à la croissance la plus rapide à 5,55 % de CAGR, soutenus par la validation clinique et les nouvelles règles d'étiquetage de la FDA.

Dernière mise à jour de la page le: