Taille et part du marché des systèmes de récupération de gaz de torchère

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.97 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de récupération de gaz de torchère par Mordor Intelligence

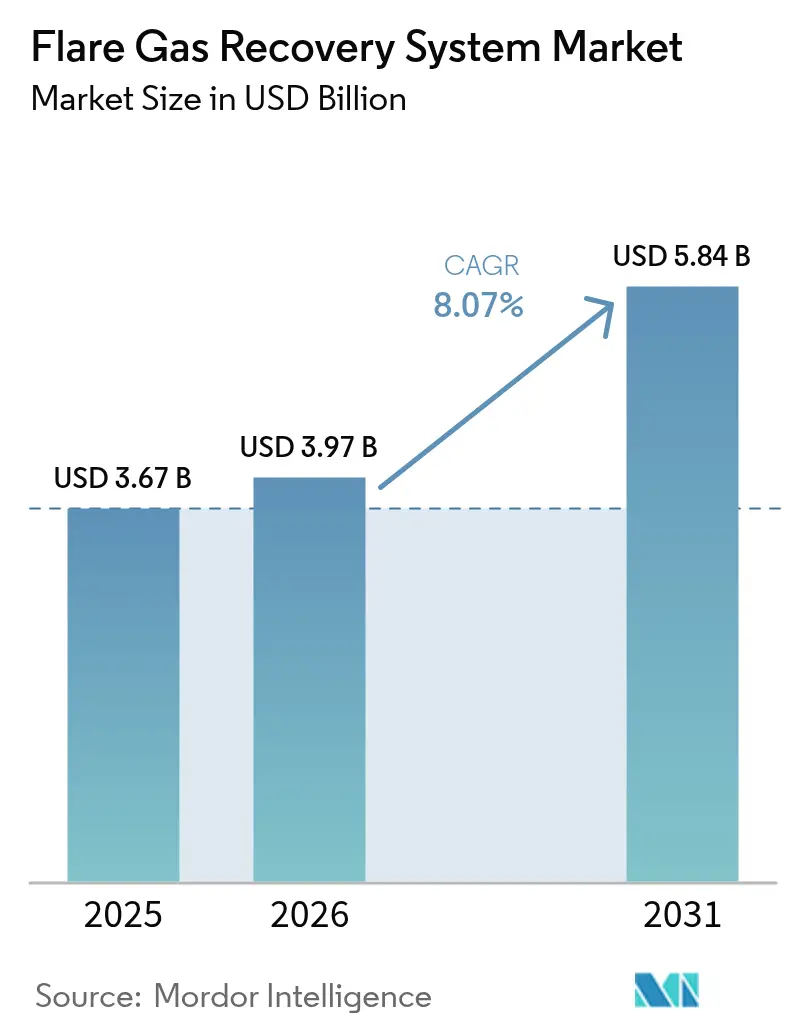

La taille du marché des systèmes de récupération de gaz de torchère en 2026 est estimée à 3,97 milliards USD, en hausse par rapport à la valeur de 2025 de 3,67 milliards USD, avec des projections pour 2031 à 5,84 milliards USD, progressant à un TCAC de 8,07 % sur la période 2026-2031.

L'expansion est soutenue par des pénalités réglementaires pouvant atteindre 40 000 USD par jour pour les infractions aux émissions de méthane en Californie, créant de puissantes incitations économiques à l'investissement immédiat.[1]California Air Resources Board, "Amendements à la réglementation sur le standard de carburant à faible teneur en carbone," arb.ca.gov Les opérateurs ne considèrent plus les unités de récupération comme de simples ajouts à la conformité. Ils les traitent comme des actifs générateurs de revenus, produisant des crédits carbone, du carburant pour la production d'hydrogène bleu et des liquides de gaz naturel à haute valeur ajoutée. La numérisation, les conceptions modulaires et les nouveaux matériaux membranaires raccourcissent les délais de retour sur investissement pour toutes les tailles d'installations, tandis que les compagnies pétrolières nationales (NOC) intègrent des clauses de réduction du torchage dans les contrats de production pour accélérer le déploiement technologique.

Points clés du rapport

- Par technologie, les unités à compression uniquement représentaient 45,60 % de la taille du marché des systèmes de récupération de gaz de torchère en 2025, tandis que la séparation membranaire progresse à un TCAC de 12,18 % jusqu'en 2031.

- Par composant, les compresseurs et soufflantes détenaient une part de revenus de 39,60 % en 2025 ; les systèmes d'instrumentation et de contrôle progressent à un TCAC de 12,05 % jusqu'en 2031.

- Par capacité, les systèmes de plus de 15 MMSCFD représentaient 42,60 % de la taille du marché des systèmes de récupération de gaz de torchère en 2025 ; les systèmes de moins de 1 MMSCFD se développent à un TCAC de 9,85 % entre 2026 et 2031.

- Par application, les raffineries en aval et la pétrochimie ont contribué à hauteur de 39,70 % de la taille du marché des systèmes de récupération de gaz de torchère en 2025, tandis que les usines de GNL et de traitement du gaz devraient se développer à un TCAC de 10,95 % jusqu'en 2031.

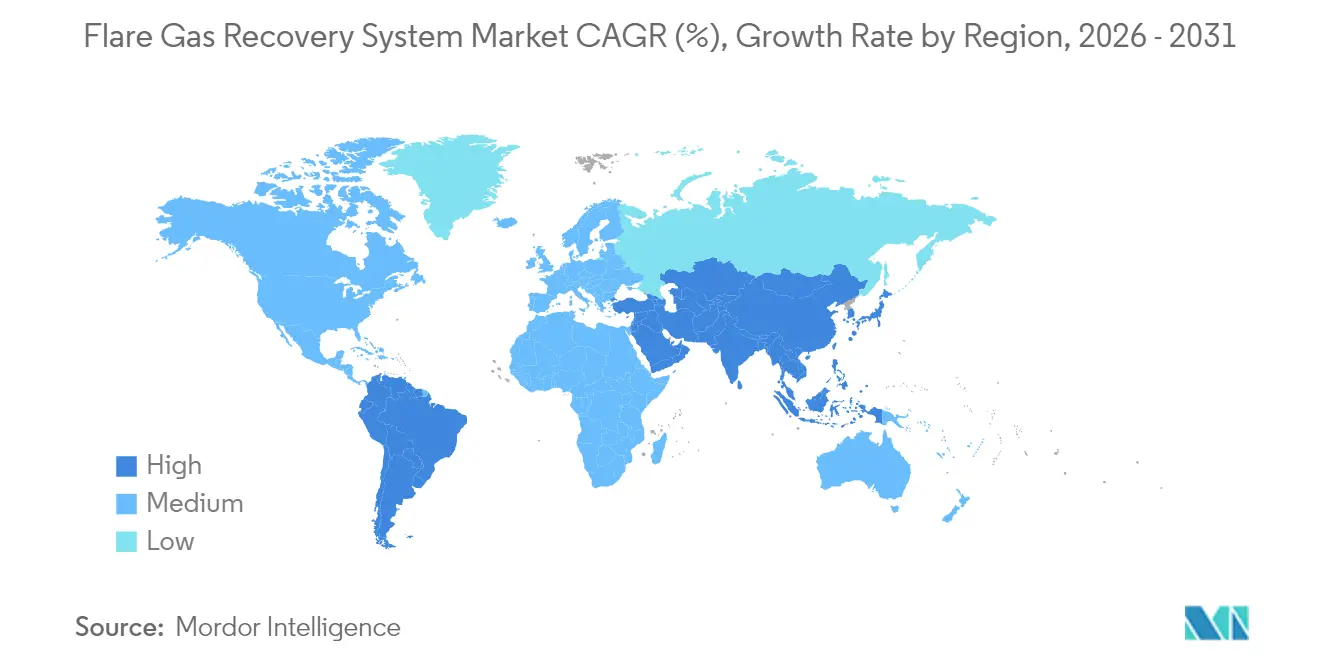

- Par géographie, l'Amérique du Nord était en tête avec 38,70 % de la part de marché des systèmes de récupération de gaz de torchère en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 11,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de récupération de gaz de torchère

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des pénalités mondiales pour les émissions de méthane | 1.80% | Mondial ; mise en application précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion de la liquéfaction du GNL et des projets FLNG | 1.60% | Noyau Asie-Pacifique ; extension au Moyen-Orient | Moyen terme (2-4 ans) |

| Mécanismes de tarification du carbone reliant les crédits de torchage aux financements ESG | 1.40% | Mondial ; tarification premium dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Intégration avec les unités d'hydrogène bleu à petite échelle | 1.20% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Objectifs obligatoires de réduction du torchage dans les contrats de partage de production des NOC | 1.00% | Moyen-Orient et Afrique ; Amérique latine sélective | Moyen terme (2-4 ans) |

| Routage prédictif des gaz d'évent activé par l'IA | 0.80% | Mondial ; adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des pénalités mondiales pour les émissions de méthane

Les régulateurs sont passés de lignes directrices volontaires à des règles contraignantes assorties de redevances progressives. Le règlement NSPS OOOOb de l'Agence américaine de protection de l'environnement (US EPA) impose des redevances méthane de 900 à 1 500 USD par tonne métrique, tandis que l'UE impose des rapports trimestriels de détection des fuites.[2] [3]Agence américaine de protection de l'environnement, "Règle finale : normes de performance pour le pétrole brut et le gaz naturel," epa.gov Commission européenne, "Règlement sur la réduction des émissions de méthane," eur-lex.europa.eu Les amendements californiens ajoutent une responsabilité de 40 000 USD par jour pour les infractions répétées, garantissant que l'adoption du marché des systèmes de récupération de gaz de torchère intervient désormais lors de la conception des projets plutôt qu'après des violations. Les investisseurs utilisent les indicateurs d'intensité méthane dans les valorisations boursières, rendant les unités de récupération essentielles pour accéder aux capitaux.

Expansion de la liquéfaction du GNL et des projets FLNG

La capacité de GNL en Asie-Pacifique se développe rapidement. Le projet Joint Boil-Off Gas du Qatar intègre des unités de récupération pour atteindre une utilisation du gaz de 99,5 %.[4]QatarEnergy, "Aperçu du projet de durabilité du champ nord," qatareenergy.qa Les usines modulaires « Fast LNG » de New Fortress Energy traitent 0,5 à 2,0 MMSCFD de gaz résiduaire, s'avérant économiquement viables pour les petits gisements. Les douze navires FLNG sanctionnés en 2024 nécessitent des membranes et des compresseurs compacts homologués pour l'offshore, ancrant la demande à long terme.

Mécanismes de tarification du carbone reliant les crédits de torchage aux financements ESG

Les marchés volontaires du carbone ont dépassé 1,4 milliard USD en 2024 ; les crédits de méthane ingénierés se négocient à 15-25 USD par tonne de CO₂e, bien au-dessus des compensations forestières. Les nouveaux « principes fondamentaux du carbone » favorisent la réduction industrielle des émissions. Les opérateurs monétisent les crédits en amont grâce à des prêts adossés au carbone, réduisant le risque des dépenses en capital. Les fluctuations de prix de 40 à 60 % ont incité les assureurs à lancer des contrats planchers qui stabilisent les flux de trésorerie des projets.

Intégration avec les unités d'hydrogène bleu à petite échelle

Le complexe de Baytown d'ExxonMobil convertit le gaz récupéré en 1 000 t/jour d'hydrogène bleu avec une capture de CO₂ de 90 %. Des réacteurs modulaires de 1 à 10 MW traitent des flux de torchère aussi faibles que 0,5 MMSCFD. L'EcoFlare Power de HNO International cible les centres de données qui valorisent l'alimentation de secours à faible teneur en carbone. Les projets exploitent trois sources de revenus — l'évitement des pénalités, la vente d'hydrogène et les crédits carbone — mais nécessitent un contrôle avancé des procédés et des investissements plus élevés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé par rapport à la faible valeur du gaz associé dans les champs ultra-matures | -2.40% | Mondial ; aigu en mer du Nord et dans le golfe du Mexique | Court terme (≤ 2 ans) |

| Qualité de gaz insuffisante pour les applications cryogéniques dans les gisements de schiste | -1.80% | Bassins de schiste en Amérique du Nord ; certains gisements mondiaux | Moyen terme (2-4 ans) |

| Incertitude sur les planchers de prix des crédits carbone | -1.60% | Mondial ; volatilité sur les marchés volontaires | Moyen terme (2-4 ans) |

| Rareté de l'espace de modernisation sur les plateformes offshore vieillissantes | -1.40% | Mer du Nord, golfe du Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé par rapport à la faible valeur du gaz associé dans les champs ultra-matures

Les plateformes offshore en fin de vie font face à une production en déclin et à des prix du gaz modestes, rendant difficile la justification d'unités à petite échelle de 2 à 5 millions USD. Les contraintes d'espace doublent souvent les coûts d'installation. Les régimes de partage de plateforme soulagent la charge, mais reposent sur des accords commerciaux complexes et des durées de vie d'actifs résiduelles courtes.

Qualité de gaz insuffisante pour les applications cryogéniques dans les gisements de schiste

Le gaz du bassin Permien peut contenir 5 à 15 % d'azote et des teneurs élevées en CO₂, ce qui met à l'épreuve la sélectivité des membranes et augmente les coûts de traitement. Les flux du bassin de Bakken varient considérablement, imposant des conceptions personnalisées qui érodent les avantages de la standardisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'innovation membranaire conduit l'évolution du marché

Les systèmes à compression uniquement ont conservé 45,60 % de la part de marché des systèmes de récupération de gaz de torchère en 2025, en raison de leur fiabilité éprouvée et de leurs coûts initiaux plus faibles. La séparation membranaire, toutefois, devrait enregistrer un TCAC de 12,18 %, le plus rapide parmi les technologies. Ce glissement est dû au resserrement des spécifications des gazoducs et à la capacité des polymères de nouvelle génération à résister aux flux de gaz acide. La condensation cryogénique est une niche pour les applications ultra-haute pureté, mais souffre d'une demande énergétique élevée. L'absorption et l'adsorption maintiennent une adoption régulière dans les champs riches en H₂S.

Les solutions hybrides combinant compression et membranes gagnent du terrain, car les opérateurs optimisent les dépenses d'investissement tout en atteignant des rendements de récupération plus élevés. Le système FuelSep™ de MTR, déployé dans la formation Eagle Ford en 2024, a démontré une consommation d'énergie inférieure de 20 % aux équipements traditionnels tout en capturant des liquides C₃+ pour la revente. La taille du marché des systèmes de récupération de gaz de torchère pour les unités hybrides devrait se développer au-dessus de la base globale de 8,07 % jusqu'en 2031, à mesure que les fabricants introduisent des cartouches modulaires adaptables à l'évolution de la qualité du gaz.

Par composant : la numérisation transforme les systèmes de contrôle

Les compresseurs et soufflantes ont dominé 39,60 % des revenus en 2025, reflétant leur rôle indispensable dans la création de pressions d'aspiration et de refoulement. Pourtant, les systèmes d'instrumentation et de contrôle afficheront le TCAC le plus élevé de 12,05 % jusqu'en 2031, à mesure que les installations migrent des vannes manuelles vers des boucles autonomes régies par des analyses en nuage. Le flare.IQ de Baker Hughes permet aux opérateurs de vérifier en temps réel une efficacité de combustion de 98 %, une capacité désormais obligatoire dans plusieurs juridictions. Les tours de récupération de vapeur et les séparateurs à élimination de gouttelettes suivent la croissance du marché, tandis que les échangeurs de chaleur font face à la substitution par des groupes refroidisseurs écoénergétiques dans les climats à basses températures.

Par plage de capacité : la polarisation d'échelle reflète la dynamique du marché

Les installations de plus de 15 MMSCFD détenaient une part de 42,60 % en 2025, car les raffineries intégrées et les hubs gaziers favorisent les économies d'échelle. Les systèmes de moins de 1 MMSCFD progresseront à un TCAC de 9,85 % à mesure que les modules montés sur châssis permettent aux producteurs distants de monétiser le gaz précédemment éventé. Les opérateurs apprécient les modules prêts à l'emploi qui peuvent être mis à l'échelle via des trains parallèles, bien que les coûts unitaires soient plus élevés. Les installations de milieu de gamme de 1 à 5 MMSCFD et de 5 à 15 MMSCFD suivent l'ensemble du marché des systèmes de récupération de gaz de torchère.

Par application : l'expansion du GNL stimule la croissance des usines de traitement

Les raffineries en aval et la pétrochimie représentaient 39,70 % des revenus en 2025, grâce aux infrastructures existantes et à un approvisionnement régulier en gaz résiduaire. Les installations de GNL et de traitement du gaz devraient enregistrer un TCAC de 10,95 % à mesure que les développeurs intègrent des châssis de récupération directement dans les trains de traitement principaux. L'expansion du champ Nord de QatarEnergy et les projets de la côte du golfe des États-Unis illustrent la façon dont le gaz récupéré alimente les unités de liquéfaction ou d'extraction de LGN, transformant un passif en matière première. Les opérations en amont génèrent toujours le plus grand volume de gaz de torchère, mais font face à des vents contraires économiques dans les bassins matures.

Analyse géographique

L'Amérique du Nord détient 38,70 % de la taille du marché des systèmes de récupération de gaz de torchère, soutenue par les règlements de l'Agence américaine de protection de l'environnement (EPA), l'infrastructure de schiste et les réseaux de services facilement disponibles. Cependant, des prix du gaz intermittents négatifs dans le bassin Permien en 2024 ont incité certains opérateurs à torcher plutôt qu'à vendre, soulignant la nécessité d'une application plus stricte. Le règlement sur l'électricité propre du Canada et les ressources émergentes de schiste du Mexique représentent une hausse incrémentale, bien que les calendriers divergent.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,35 %. La Chine modernise ses raffineries avec des unités de capture du carbone et de récupération de gaz de torchère, tandis que l'Inde investit dans la gazéification et les terminaux GNL. Les projets FLNG en Asie du Sud-Est et les innovations en systèmes compacts du Japon et de la Corée du Sud soutiennent une dynamique durable. Les politiques gouvernementales offrant des avantages fiscaux pour la réduction des émissions de méthane réduisent encore les délais de retour sur investissement.

L'Europe affiche une adoption régulière, portée par la stratégie méthane de l'UE et la tarification du carbone. Les opérateurs en mer du Nord évaluent les coûts de modernisation par rapport aux obligations de décommissionnement, mais beaucoup procèdent quand même car les quotas du Système d'échange de quotas d'émissions de l'UE (SEQE-UE) représentent désormais un flux de revenus significatif. Le système de quota THG de l'Allemagne pour les carburants de transport crée une autre voie de valorisation pour le gaz récupéré.

Le Moyen-Orient et l'Afrique enregistrent une croissance sélective. L'Arabie Saoudite et les Émirats arabes unis intègrent les exigences de récupération de gaz de torchère dans les accords de concession, assurant un déploiement en phase initiale. Le programme de commercialisation actualisé du Nigéria et le Programme intégré de gaz de l'Irak (GGIP) établissent de grands volumes de capture. Néanmoins, le financement et les mandats de contenu local peuvent ralentir l'approvisionnement.

Paysage concurrentiel

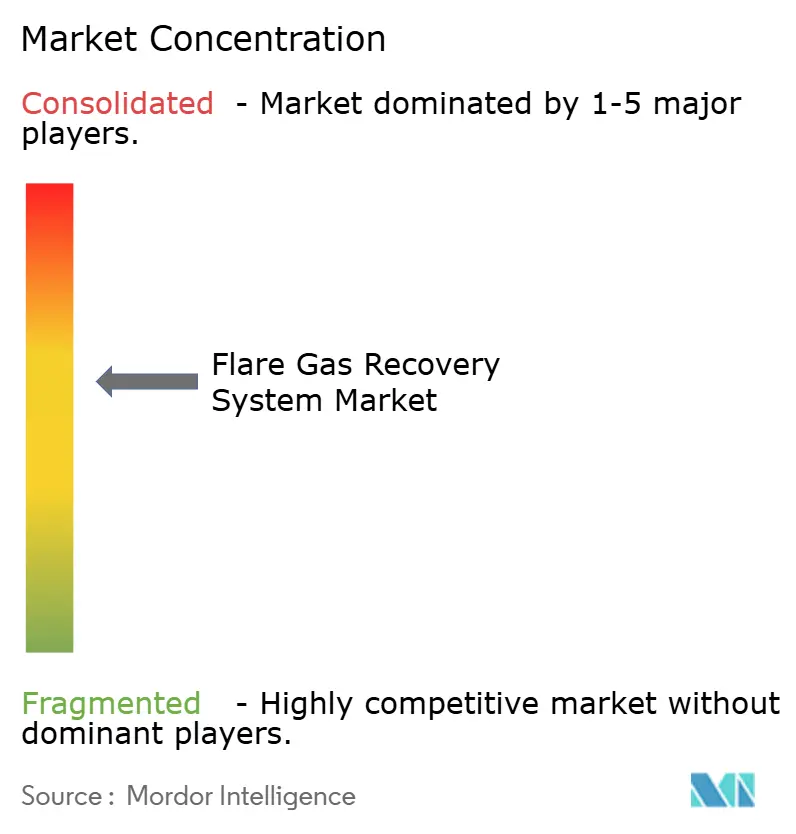

Le marché des systèmes de récupération de gaz de torchère reste modérément fragmenté. Les spécialistes historiques de la combustion John Zink Hamworthy et Zeeco s'appuient sur des décennies d'expérience et des bases installées mondiales. Les grands équipementiers tels que Honeywell UOP et Baker Hughes pivotent vers des modèles de services numériques. Les acteurs axés sur les logiciels proposent des couches d'optimisation par IA sur le matériel de n'importe quel fournisseur, captant des revenus d'analyse à haute marge.

La concurrence se concentre désormais sur des offres clés en main associant des équipements sur châssis à la surveillance à distance, la maintenance prédictive et le conseil en crédits carbone. Les dépôts de brevets autour des membranes à haute sélectivité, des pneumatiques à faibles fuites et des algorithmes d'apprentissage automatique ont nettement augmenté en 2024. Les alliances stratégiques — BP avec Baker Hughes et SOCAR avec Honeywell — illustrent la façon dont les entreprises combinent leur expertise sectorielle pour remporter des déploiements multi-installations. Une activité modérée de fusions et acquisitions est attendue, les entreprises mécaniques traditionnelles acquérant des startups numériques pour combler leurs lacunes en matière de capacités.

Leaders du secteur des systèmes de récupération de gaz de torchère

John Zink Hamworthy Combustion LLC

Gardner Denver holdings Inc

Honeywell International Inc

Zeeco Inc.

Wärtsilä Oyj Abp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : TotalEnergies a lancé la phase finale du Projet intégré de croissance du gaz en Irak, capturant 600 MMSCFD de gaz associé pour la production d'électricité et l'exportation.

- Février 2025 : HNO International a lancé EcoFlare Power pour convertir le gaz de torchère en électricité alimentée à l'hydrogène pour les centres de données et les mines de Bitcoin, ouvrant une base de clients non traditionnelle.

- Janvier 2025 : Kathairos et Kimray ont introduit une suite de contrôle pneumatique zéro émission adoptée sur 2 000 sites en Amérique du Nord, éliminant 200 000 t de CO₂e.

- Mars 2024 : Baker Hughes a étendu les déploiements de flare.IQ avec SOCAR et EGPC, offrant une quantification des émissions en temps réel sur plusieurs actifs offshore.

Périmètre du rapport mondial sur le marché des systèmes de récupération de gaz de torchère

Le rapport sur le marché des systèmes de récupération de gaz de torchère comprend :

| Systèmes à compression uniquement |

| Séparation membranaire |

| Condensation cryogénique |

| Absorption/Adsorption |

| Hybride (ex. : compression + membrane) |

| Compresseurs et soufflantes |

| Tours de récupération de vapeur |

| Séparateurs à élimination de gouttelettes et séparateurs |

| Échangeurs de chaleur/Groupes refroidisseurs |

| Systèmes d'instrumentation et de contrôle |

| Moins de 1 MMSCFD |

| 1 à 5 MMSCFD |

| 5 à 15 MMSCFD |

| Plus de 15 MMSCFD |

| Amont (terrestre et offshore) |

| Aval (raffineries et pétrochimie) |

| Usines de GNL et de traitement du gaz |

| Autres (stockage de gaz, terminaux) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Systèmes à compression uniquement | |

| Séparation membranaire | ||

| Condensation cryogénique | ||

| Absorption/Adsorption | ||

| Hybride (ex. : compression + membrane) | ||

| Par composant | Compresseurs et soufflantes | |

| Tours de récupération de vapeur | ||

| Séparateurs à élimination de gouttelettes et séparateurs | ||

| Échangeurs de chaleur/Groupes refroidisseurs | ||

| Systèmes d'instrumentation et de contrôle | ||

| Par plage de capacité | Moins de 1 MMSCFD | |

| 1 à 5 MMSCFD | ||

| 5 à 15 MMSCFD | ||

| Plus de 15 MMSCFD | ||

| Par application | Amont (terrestre et offshore) | |

| Aval (raffineries et pétrochimie) | ||

| Usines de GNL et de traitement du gaz | ||

| Autres (stockage de gaz, terminaux) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance du marché des systèmes de récupération de gaz de torchère ?

Des réglementations plus strictes sur le méthane, l'expansion des capacités de GNL et les opportunités de monétisation telles que les crédits carbone et les ventes d'hydrogène bleu soutiennent un TCAC de 8,07 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 11,35 % jusqu'en 2031, portée par les projets GNL et les politiques favorables de réduction des émissions.

Quelle est la taille actuelle du marché des systèmes de récupération de gaz de torchère ?

Le marché a atteint 3,97 milliards USD en 2026 et devrait atteindre 5,84 milliards USD d'ici 2031.

Quel segment technologique domine le marché ?

Les systèmes à compression uniquement détenaient 45,60 % des revenus 2025, mais la séparation membranaire est la plus en croissance avec un TCAC de 12,18 %.

Quelle est la part des compresseurs et soufflantes ?

Ils représentaient 39,60 % des revenus des composants en 2025, reflétant leur rôle critique dans tout châssis de récupération.

Les unités de récupération à petite échelle sont-elles viables ?

Oui. Les systèmes de moins de 1 MMSCFD devraient progresser à un TCAC de 9,85 % grâce à des conceptions modulaires adaptées aux champs distants ou marginaux.

Dernière mise à jour de la page le: