Taille et part du marché du Wi Fi public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

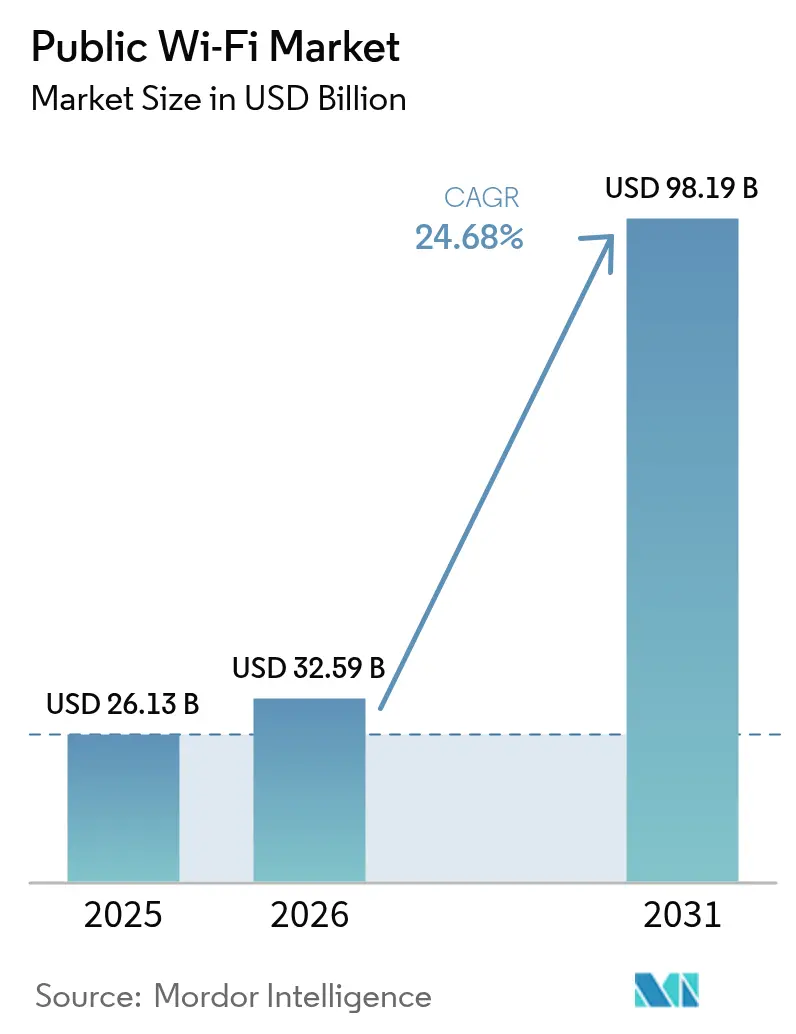

| Taille du Marché (2026) | 32.59 Milliards de dollars |

| Taille du Marché (2031) | 98.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Wi Fi public par Mordor Intelligence

La taille du marché du Wi Fi public en 2026 est estimée à 32,59 milliards USD, en croissance par rapport à la valeur 2025 de 26,13 milliards USD, avec des projections pour 2031 affichant 98,19 milliards USD, progressant à un TCAC de 24,68 % sur la période 2026-2031. Le financement accéléré des villes intelligentes, l'adoption rapide du Wi Fi 6E et du Wi Fi 7, ainsi que les plateformes de gestion cloud natives à l'IA reconfigurent le coût total de possession, tandis que les normes d'itinérance ouverte élargissent les possibilités de monétisation dans les lieux à forte densité. Les cycles de renouvellement du matériel, le Wi Fi-en-tant-que-Service (WaaS) par abonnement et l'analytique en périphérie se combinent pour maintenir le marché du Wi Fi public dans une trajectoire de croissance à deux chiffres. Les programmes gouvernementaux de haut débit et les mises à niveau entreprises du secteur privé s'alignent dans une boucle vertueuse de demande qui incite les fournisseurs à intégrer l'automatisation par l'IA directement dans les points d'accès, les contrôleurs et les couches analytiques. Les directives sur l'efficacité énergétique et les obstacles à la licence du spectre 6 GHz demeurent des freins ; néanmoins, la migration en cours du CAPEX vers l'OPEX préserve les planificateurs de réseaux de lourds investissements initiaux et soutient la confiance dans les feuilles de route de déploiement à long terme.

Principales conclusions du rapport

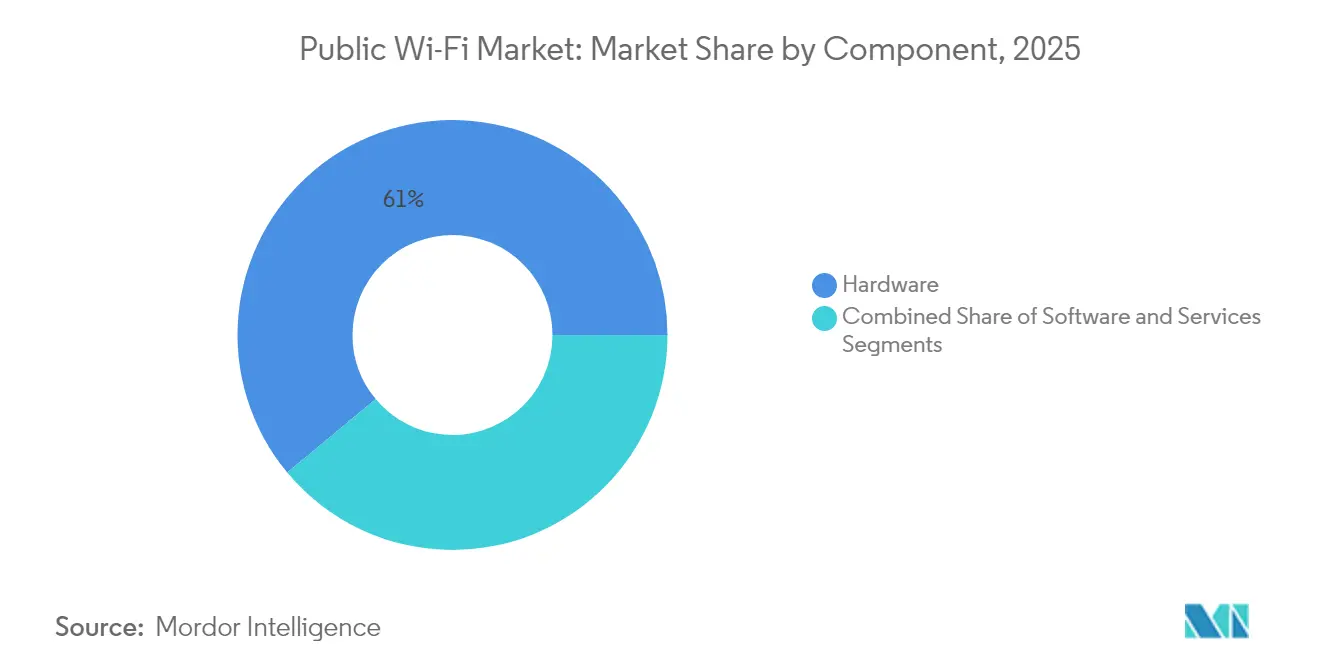

- Par composant, le matériel a dominé le chiffre d'affaires 2025 du marché du Wi Fi public avec 61,05 %, tandis que le logiciel devrait progresser à un TCAC de 26,1 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes gérées dans le cloud ont capturé 60,10 % de la part du marché du Wi Fi public en 2025 ; les architectures hybrides progressent le plus rapidement avec un TCAC de 26,3 %.

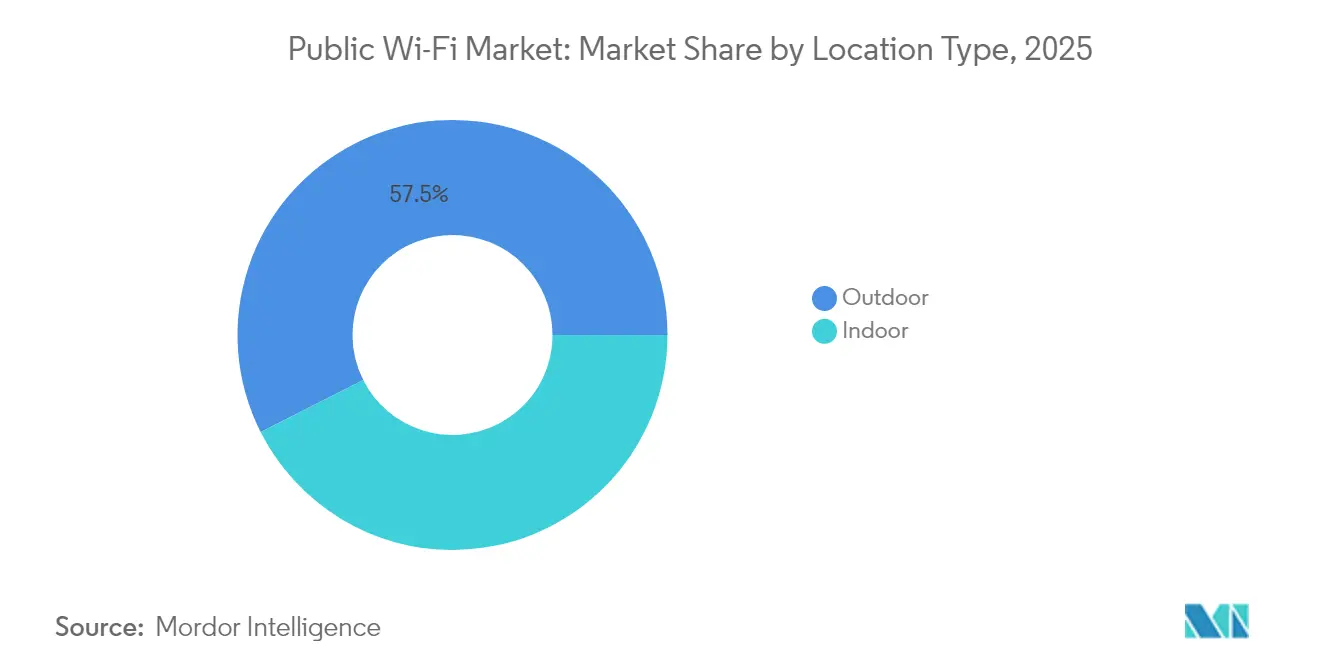

- Par type d'emplacement, les installations extérieures ont représenté 57,45 % du chiffre d'affaires 2025 du marché du Wi Fi public et devraient se développer à un TCAC de 25,6 %, portées par les projets de villes intelligentes.

- Par vertical d'utilisateur final, les télécommunications et l'informatique ont représenté 28,30 % du marché du Wi Fi public en 2025 ; le transport et la logistique devraient mener le peloton avec un TCAC de 27,2 % jusqu'en 2031.

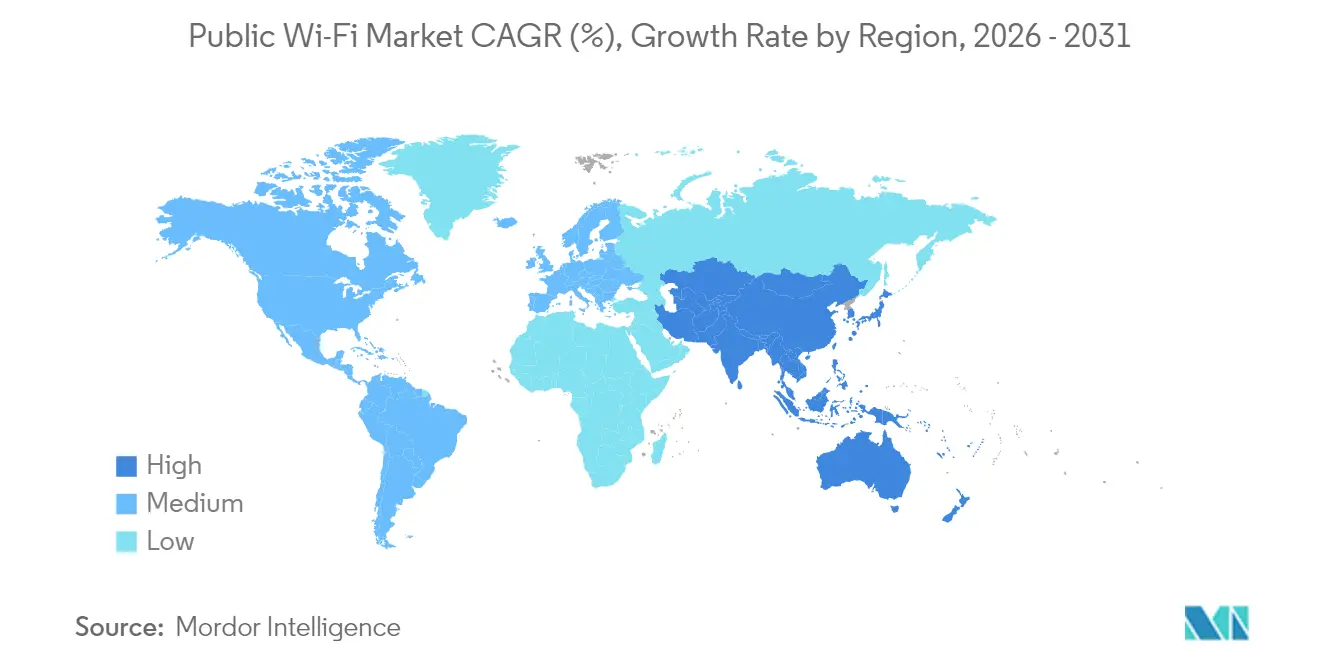

- Par géographie, l'Amérique du Nord a dominé le marché du Wi Fi public en 2025 avec 37,90 % du chiffre d'affaires, tandis que l'Asie-Pacifique devrait croître à un TCAC de 26,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du Wi Fi public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de Wi Fi public financés par les villes intelligentes | +4.2% | Mondial (gains précoces en Amérique du Nord, en Chine et en Inde) | Moyen terme (2 à 4 ans) |

| Explosion du trafic d'appareils connectés entraînant le délestage réseau | +6.8% | Mondial | Court terme (≤ 2 ans) |

| Mises à niveau Wi Fi 6E-7 et automatisation par l'IA améliorant le ROI du réseau | +5.1% | Amérique du Nord et UE avec répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Wi Fi-en-tant-que-Service par abonnement réduisant le CAPEX | +3.9% | Mondial (adoption précoce en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Adoption de l'itinérance ouverte (OpenRoaming) débloquant une monétisation fluide | +2.7% | Marchés développés | Long terme (≥ 4 ans) |

| Flux de revenus publicitaires via l'analytique en périphérie et la télémétrie utilisateur | +2.4% | Cœur Asie-Pacifique avec répercussions sur le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de Wi Fi public financés par les villes intelligentes

Les gouvernements nationaux et municipaux financent des déploiements Wi Fi à grande échelle qui garantissent une demande pluriannuelle en matériel et en services. Le programme BEAD de 42,45 milliards USD alloue des dotations de 1,355 milliard USD à la Louisiane et de 416,6 millions USD au Nevada, désignant le Wi Fi public comme couche de connectivité principale.[1]Sarah Bolton, "BEAD Program State Approvals 2024," Broadband Now, broadbandnow.com Des engagements comparables émergent aux Philippines et en Espagne, assurant un pipeline de points d'accès de qualité entreprise avec des conceptions écoénergétiques conformes aux directives de l'UE. Les cycles d'appels d'offres de 3 à 5 ans génèrent des revenus prévisibles pour les fournisseurs, tandis que les règles de contenu local et les plafonds de consommation énergétique influencent le développement des feuilles de route de gammes de produits. Collectivement, ces projets financés par des fonds publics améliorent la visibilité de la demande et stabilisent le marché du Wi Fi public, contrebalançant les schémas cycliques des dépenses du secteur privé.

Explosion du trafic d'appareils connectés entraînant le délestage réseau

Les sites d'entreprise moyens prennent désormais en charge 15 à 20 appareils connectés par employé, et les lieux publics dépassent couramment 1 000 utilisateurs simultanés par point d'accès en période de pointe.[2]Cisco Systems, "Catalyst 9176 Access Point," cisco.com Le délestage de ce trafic depuis les réseaux cellulaires saturés est devenu stratégique plutôt qu'optionnel, positionnant le spectre 6 GHz du Wi Fi 6E comme une mise à niveau de capacité immédiate. Les plans des fournisseurs de services révèlent que 81 % d'entre eux ont l'intention d'activer l'itinérance ouverte (OpenRoaming) d'ici 2025, reconnaissant que l'intégration sans friction sera essentielle lorsque les revenus de délestage se matérialiseront. À mesure que les chipsets Wi Fi 7 arrivent à maturité, les opérateurs s'attendent à une latence déterministe et à des canaux plus larges pour suivre le rythme des applications en temps réel qui sollicitent autrement les réseaux macro 5G.

Mises à niveau Wi Fi 6E-7 et automatisation par l'IA améliorant le ROI du réseau

Les points d'accès de nouvelle génération intègrent des moteurs d'IA qui automatisent la sélection des canaux, les niveaux de puissance et le pilotage des clients, réduisant les interventions manuelles jusqu'à 70 %. Les utilisateurs précoces rapportent des améliorations de 40 à 60 % des métriques de débit par watt, atténuant les préoccupations liées au budget énergétique tout en réduisant les tickets d'assistance. La série Wi Fi 7 730 d'HPE Aruba et la famille AP47 de Juniper renforcent cette tendance en intégrant l'apprentissage automatique et en fournissant une télémétrie exploitable aux tableaux de bord cloud. Il en résulte un cercle vertueux : des performances élevées prolongent les intervalles de mise à niveau et justifient des prix de vente moyens premium, qui à leur tour financent les activités de recherche et développement en matière d'IA.

Wi Fi-en-tant-que-Service par abonnement réduisant le CAPEX

Le WaaS fait passer les dépenses réseau de cycles d'investissement irréguliers à des flux d'OPEX prévisibles qui regroupent le matériel, le logiciel et le support. La licence unifiée de Cisco et les niveaux basés sur l'usage d'Aruba Central atteignent des réductions de 60 à 70 % des dépenses en trésorerie la première année par rapport aux modèles traditionnels. Les PME apprécient le renouvellement du cycle de vie intégré et la gestion à distance incluse dans les frais mensuels, tandis que les grandes entreprises multi-sites préfèrent la mise en service rapide et l'application cohérente des politiques. Le marché du Wi Fi public adopte ce changement parce que les cycles de vie du matériel s'alignent sur les durées des contrats, garantissant une innovation continue sans nécessiter d'importantes approbations budgétaires ponctuelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités persistantes en matière de cybersécurité et de confidentialité | -3.2% | Mondial | Court terme (≤ 2 ans) |

| Plans de données illimitées 5G cannibalisant l'utilisation des points d'accès | -2.8% | Amérique du Nord et UE s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts de licence pour le spectre 6 GHz en extérieur | -1.9% | Mondial avec variation réglementaire | Long terme (≥ 4 ans) |

| Exigences en matière d'efficacité énergétique limitant les budgets de puissance des points d'accès | -1.4% | UE et Amérique du Nord en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités persistantes en matière de cybersécurité et de confidentialité

La multiplication des exploits WPA3 et le renforcement des mandats de confidentialité ajoutent des couches de complexité à la conformité. Les cadres RGPD, HIPAA et PCI-DSS exigent un consentement explicite, des pistes d'audit et un chiffrement sur tous les flux d'authentification, obligeant les opérateurs de réseau à adopter des postures de confiance zéro et à mettre en œuvre des cycles de correctifs fréquents.[3]Union européenne, "Règlement général sur la protection des données," gdpr.eu La santé et la finance restent prudentes, retardant les calendriers de déploiement ou segmentant le trafic invité pour isoler les données réglementées. Les couches de sécurité supplémentaires gonflent le TCO et allongent les cycles d'approbation, tempérant l'élan d'adoption par ailleurs soutenu sur le marché du Wi Fi public.

Plans de données illimitées 5G cannibalisant l'utilisation des points d'accès

Les opérateurs nord-américains intègrent désormais 100 Go ou plus de partage de connexion mobile dans leurs formules illimitées premium, incitant les utilisateurs occasionnels à rester sur les réseaux cellulaires. Lorsque la couverture 5G intérieure ou les déploiements en ondes millimétriques (mmWave) répondent aux besoins de débit, les revenus des sessions Wi Fi public diminuent, amenant les propriétaires de lieux à réévaluer leurs modèles de monétisation. Ce changement est inégal : le streaming vidéo, les téléchargements volumineux et le trafic de retour IoT favorisent toujours l'économie du Wi Fi, tandis que la navigation en commerce de détail et les flux de réseaux sociaux migrent vers le cellulaire. Les opérateurs de lieux doivent concevoir des couches d'engagement différenciées, telles que des applications de fidélité ou des promotions géolocalisées, pour défendre leurs revenus issus de l'analytique de fréquentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la base matérielle soutient l'innovation logicielle

Le matériel a maintenu une part de 61,05 % en 2025, porté par les cycles de renouvellement des points d'accès qui stabilisent la taille du marché du Wi Fi public pour l'infrastructure physique. Les points d'accès seuls ont représenté la plus grande part des revenus, et la consolidation des contrôleurs WLAN a reflété la transition vers les tableaux de bord basés sur le cloud. Les déploiements Wi Fi 7, les exigences d'efficacité énergétique et les renouvellements de conformité au titre de la directive européenne sur les équipements radio renforcent la demande continue en matériel et protègent les marges des fournisseurs. Les contraintes de puissance en intérieur et la résistance aux intempéries en extérieur continuent d'influencer les variantes de gammes de produits, incitant les fournisseurs à intégrer la gestion adaptative de la puissance dans leurs conceptions d'ASIC.

Le logiciel progresse à un TCAC de 26,1 % jusqu'en 2031, alimenté par des plateformes cloud natives à l'IA qui unifient la configuration, l'assurance et l'analytique de monétisation. Les modèles de facturation à la consommation évoluent avec la croissance du réseau, et la part du marché du Wi Fi public allouée à la gestion cloud est donc appelée à s'élargir même à mesure que les contrôleurs se décentralisent. Les tableaux de bord centralisés simplifient le provisionnement sans intervention pour les MSP, permettent une analytique d'itinérance avancée et satisfont aux exigences de journalisation de conformité transverticale. Combinés, la fiabilité du matériel et l'intelligence logicielle forment une boucle de valeur mutuellement renforçante qui soutient la différenciation des produits pour les acteurs établis et dissuade les challengers axés uniquement sur le prix.

Par modèle de déploiement : la gestion cloud favorise l'adoption hybride

Les architectures gérées dans le cloud ont représenté 60,10 % du chiffre d'affaires 2025, maintenant une part de marché significative sur le marché du Wi Fi public, où les plans de contrôle distribués via SaaS dominent. Les entreprises apprécient le dépannage centralisé et l'optimisation guidée par l'IA qui améliore le temps de disponibilité sans nécessiter de visites sur site. Les jalons de certification, tels que SOC 2 et ISO 27001, atténuent les préoccupations relatives à la souveraineté des données, permettant aux industries réglementées de migrer les politiques SSID invité et les analyses non-PII vers les clouds publics tout en maintenant les charges de travail sensibles sur site.

L'adoption hybride croît à un TCAC de 26,3 % alors que les organisations intègrent des passerelles locales sous un tableau de bord global. Cette approche permet aux hôpitaux ou aux banques de conserver localement les données des patients et des transactions tout en bénéficiant d'une télémétrie à l'échelle du cloud pour les portails invités et l'analytique marketing. La domination sur site ne persiste que dans la défense et l'automatisation à latence ultra-faible, où la sécurité à isolation physique ou la gigue déterministe prime sur la commodité du cloud. Ensemble, ces dynamiques font de la flexibilité de déploiement un critère d'achat central sur l'ensemble du marché du Wi Fi public.

Par type d'emplacement : les déploiements extérieurs mènent la modernisation des infrastructures

Les lieux extérieurs ont représenté 57,45 % du chiffre d'affaires 2025, et leur TCAC de 25,6 % consolide leur avance sur le marché du Wi Fi public. Les couloirs de villes intelligentes, les aéroports et les hubs de transport nécessitent du matériel durci avec des plages de température étendues et des indices de protection contre les intrusions, ainsi qu'une prise en charge du spectre 6 GHz. Les appels d'offres municipaux spécifient des kits de montage compatibles avec l'énergie solaire qui respectent les objectifs d'efficacité énergétique sans nécessiter de tranchées pour l'alimentation électrique, élargissant ainsi simultanément la superficie adressable pour les fournisseurs de points d'accès.

La croissance en intérieur reste ancrée dans le commerce de détail, l'hôtellerie et les campus d'entreprise où les services de localisation avancés et la qualité de service des applications extraient une valeur opérationnelle plus profonde du même tissu RF. L'intégration avec les systèmes de point de vente, les communications du personnel et l'analytique des acheteurs stimule l'augmentation du prix de vente moyen pour les équipements intérieurs, permettant aux fournisseurs de proposer des solutions verticales clés en main. La double croissance des environnements intérieurs et extérieurs maintient la R&D diversifiée, engendrant des innovations dans les technologies d'antennes et d'ASIC qui se pollinisent mutuellement et renforcent la part de marché du Wi Fi public des fournisseurs disposant de gammes complètes intérieur-extérieur.

Par vertical d'utilisateur final : la croissance du transport dépasse les leaders traditionnels

Les opérateurs de télécommunications et d'informatique ont représenté 28,30 % du chiffre d'affaires 2025, renforçant la taille du marché du Wi Fi public en délestant le trafic mobile et en intégrant le Wi Fi dans les campagnes d'expérience client. Le commerce de détail a suivi, exploitant l'analytique Wi Fi pour la personnalisation omnicanale. Les déploiements gouvernementaux élargissent l'inclusion numérique et les services civiques, tandis que les établissements d'enseignement assouplissent les contraintes BYOD via des SSID segmentés et des politiques basées sur l'identité.

Le transport et la logistique devraient afficher le TCAC vertical le plus rapide, soit 27,2 %, de 2021 à 2031. Les aéroports modernisés, les hubs ferroviaires et les dépôts de flotte nécessitent un transfert ininterrompu et un débit élevé pour les portiques électroniques, les manifestes électroniques et les applications d'engagement passager. Les points d'accès avec des radios IoT intégrées gèrent le suivi des bagages et les capteurs de maintenance prédictive, réduisant les temps d'arrêt et les coûts. Alors que les opérateurs aériens, de transport en commun et de logistique relient l'analytique Wi Fi aux indicateurs clés de performance opérationnels, les dépenses migrent des projets pilotes vers des réseaux de production multi-sites, élargissant la part du marché du Wi Fi public dédiée à ce vertical.

Analyse géographique

L'Amérique du Nord a représenté 37,90 % du chiffre d'affaires 2025, portée par les allocations BEAD, les migrations d'entreprises vers le Wi Fi 6E et les premiers essais Wi Fi 7 dans les stades et les universités. Les villes américaines expérimentent l'itinérance ouverte pour harmoniser les réseaux privés et municipaux, tandis que le Canada vise à combler les lacunes en matière de Wi Fi public dans les zones rurales et les territoires autochtones. Les corridors de fabrication maquiladora du Mexique adoptent le WaaS pour surmonter les obstacles au CAPEX, générant ainsi des revenus supplémentaires pour le marché régional du Wi Fi public.

L'Asie-Pacifique devrait accélérer à un TCAC de 26,2 % jusqu'en 2031. La Chine intègre le Wi Fi public dans ses plans directeurs nationaux de villes intelligentes, atteignant des économies d'échelle qui font baisser les prix de vente moyens unitaires et stimulent l'adoption dans les villes de deuxième rang. Le programme Digital India de l'Inde, avec ses points d'accès Wi Fi, élargit la connectivité rurale et stimule le commerce électronique, renforçant la demande pour des tableaux de bord gérés dans le cloud capables de fonctionner sur des liaisons montantes variables. Singapour, la Malaisie et la Thaïlande modernisent leurs infrastructures de transport et de tourisme, adoptant le Wi Fi 7 pour permettre des navettes autonomes et des guides de visite en réalité augmentée.

L'Europe maintient la demande grâce à l'innovation axée sur la confidentialité. L'Allemagne et le Royaume-Uni mènent la migration cloud d'entreprise, la France et l'Italie développent le Wi Fi touristique en centre-ville, et l'Espagne intègre les réseaux municipaux dans les grilles de capteurs des villes intelligentes. La conformité au RGPD et à la directive sur l'efficacité énergétique pousse les fournisseurs exportateurs à intégrer la minimisation des données et des conceptions matérielles à faible consommation. Collectivement, ces initiatives devraient préserver une croissance stable pour le marché du Wi Fi public malgré les vents contraires macroéconomiques.

Paysage concurrentiel

Le paysage concurrentiel reste modérément fragmenté mais s'oriente vers les fournisseurs disposant de larges portefeuilles matériels et de tableaux de bord cloud natifs à l'IA. Cisco étend son leadership avec les points d'accès Catalyst 9176/9178, qui intègrent des moteurs d'apprentissage automatique et proposent une licence unifiée, aboutissant à une réduction de 40 % du coût total de possession. HPE Aruba tire parti de son acquisition d'Athonet pour faire converger la 5G privée et le Wi Fi sous un tissu de gestion unique.[4]HPE, "HPE finalise l'acquisition d'Athonet," hpe.com Le Mist AI de Juniper et la série AP47 appliquent une assurance pilotée par l'IA pour optimiser l'expérience utilisateur et réduire le temps moyen de résolution.

Extreme Networks, TP-Link, Cambium et Purple WiFi se démarquent par des atouts de niche tels que la gestion cloud pour les petites entreprises, les équipements extérieurs économes en énergie ou l'analytique respectueuse de la vie privée. Les acteurs régionaux en Chine et en Inde adaptent leurs solutions aux exigences de conformité locales et aux niveaux de prix, défiant les acteurs mondiaux établis dans les appels d'offres sensibles aux coûts. La différenciation repose de plus en plus sur la visibilité de bout en bout, l'analyse automatisée des causes profondes et la prise en charge de l'itinérance ouverte — des attributs qui trouvent un écho sur l'ensemble du marché du Wi Fi public, quelle que soit la géographie ou le vertical.

Leaders du secteur du Wi Fi public

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.

Extreme Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Cisco Systems a annoncé la disponibilité générale des points d'accès Wi Fi 7 Catalyst 9176 et 9178, dotés d'une optimisation native à l'IA et d'une licence unifiée réduisant le coût total de possession de 40 %.

- Septembre 2025 : HPE a finalisé son acquisition d'Athonet pour 155 millions USD, ajoutant la 5G privée à son portefeuille Wi Fi.

- Août 2025 : Juniper Networks a lancé la famille AP47 Wi Fi 7 avec des radios IoT intégrées et une gestion native cloud.

- Juillet 2025 : la Wireless Broadband Alliance a rapporté que 81 % des fournisseurs de services prévoient d'offrir l'itinérance ouverte (OpenRoaming) d'ici 2026.

- Juin 2025 : Nokia et NTT Data ont convenu de déployer des réseaux 5G privés et Wi Fi 6E dans des entreprises japonaises et d'Asie du Sud-Est.

- Mai 2025 : la Commission fédérale des communications des États-Unis (FCC) a alloué 20 canaux 6 GHz supplémentaires pour l'utilisation extérieure du Wi Fi 6E.

Périmètre du rapport sur le marché mondial du Wi Fi public

Les points d'accès Wi Fi public sont créés en déployant le matériel sans fil nécessaire qui permet la connexion à Internet pour créer un réseau Wi Fi reliant des appareils tels que les tablettes, les smartphones et les ordinateurs, entre autres. Ces points d'accès sont déployés dans différents emplacements extérieurs comme les gares ferroviaires, les hôtels, les aéroports, les cafés, les établissements d'enseignement et d'autres lieux publics à travers les régions. La plupart des points d'accès publics déployés dans les différentes régions résultent de la volonté des gouvernements d'élargir la couverture Internet. Par conséquent, la plupart des points d'accès Wi Fi publiquement disponibles sont gratuits. Cependant, ils permettent différents modèles économiques.

| Matériel | Points d'accès |

| Contrôleurs WLAN | |

| Passerelles de points d'accès sans fil | |

| Logiciel | |

| Services |

| Géré dans le cloud |

| Sur site |

| Hybride |

| Intérieur |

| Extérieur |

| Télécommunications et informatique |

| Commerce de détail et e-commerce |

| Voyages et hôtellerie |

| Transport et logistique |

| Gouvernement et secteur public |

| Éducation |

| Santé |

| Autres verticaux d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Matériel | Points d'accès |

| Contrôleurs WLAN | ||

| Passerelles de points d'accès sans fil | ||

| Logiciel | ||

| Services | ||

| Par modèle de déploiement | Géré dans le cloud | |

| Sur site | ||

| Hybride | ||

| Par type d'emplacement | Intérieur | |

| Extérieur | ||

| Par vertical d'utilisateur final | Télécommunications et informatique | |

| Commerce de détail et e-commerce | ||

| Voyages et hôtellerie | ||

| Transport et logistique | ||

| Gouvernement et secteur public | ||

| Éducation | ||

| Santé | ||

| Autres verticaux d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du Wi Fi public en 2026 ?

Les expéditions ont atteint 1,32 milliard d'unités en 2026, et ce chiffre devrait atteindre 3,98 milliards d'unités d'ici 2031.

Quel TCAC est prévu pour le marché du Wi Fi public jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 24,68 % jusqu'en 2031.

Quel segment de composant domine les expéditions actuelles ?

Le matériel représente 61,05 % des expéditions 2025, tiré par les cycles de renouvellement des points d'accès.

Quel modèle de déploiement se développe le plus rapidement ?

Les architectures hybrides gérées dans le cloud progressent à un TCAC de 26,3 % alors que les entreprises équilibrent sécurité et flexibilité.

Quel vertical affiche le momentum de croissance le plus élevé ?

Le transport et la logistique mènent le peloton à un TCAC de 27,2 %, porté par les projets de connectivité dans les aéroports et les flottes.

Quel marché régional connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 26,2 % jusqu'en 2031, propulsée par les initiatives de villes intelligentes en Chine, en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: