Taille et part du marché du portail captif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

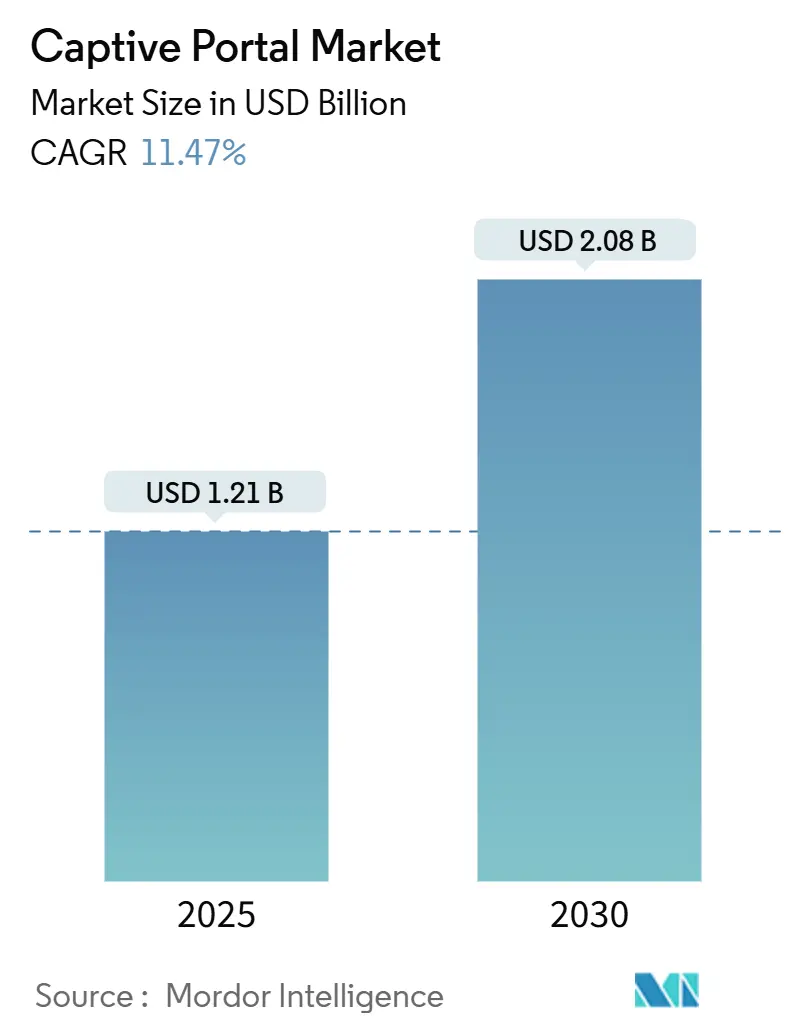

| Taille du Marché (2025) | 1.21 Milliards de dollars |

| Taille du Marché (2030) | 2.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du portail captif par Mordor Intelligence

La taille du marché du portail captif s'élevait à 1,21 milliard USD en 2025 et devrait atteindre 2,08 milliards USD d'ici 2030, progressant à un TCAC de 11,47 %. Cette hausse est liée à l'accélération de la migration vers le cloud, aux mandats réglementaires de journalisation des identités et aux besoins croissants d'intégration des appareils IoT, qui transforment ensemble les modèles d'accès réseau. Les plateformes d'authentification gérées dans le cloud permettent aux entreprises d'unifier la sécurité et l'analyse marketing, de réduire les dépenses en capital et de s'étendre sur plusieurs sites. Parallèlement, les déploiements Wi-Fi 6E/7 alimentent les cycles de renouvellement, tandis que l'analyse pilotée par l'IA transforme les réseaux invités de centres de coûts en moteurs de revenus. Les stratégies concurrentielles s'articulent autour de la richesse des fonctionnalités, de la conformité réglementaire et de la capacité à s'intégrer dans des programmes de transformation numérique plus larges.

Principaux enseignements du rapport

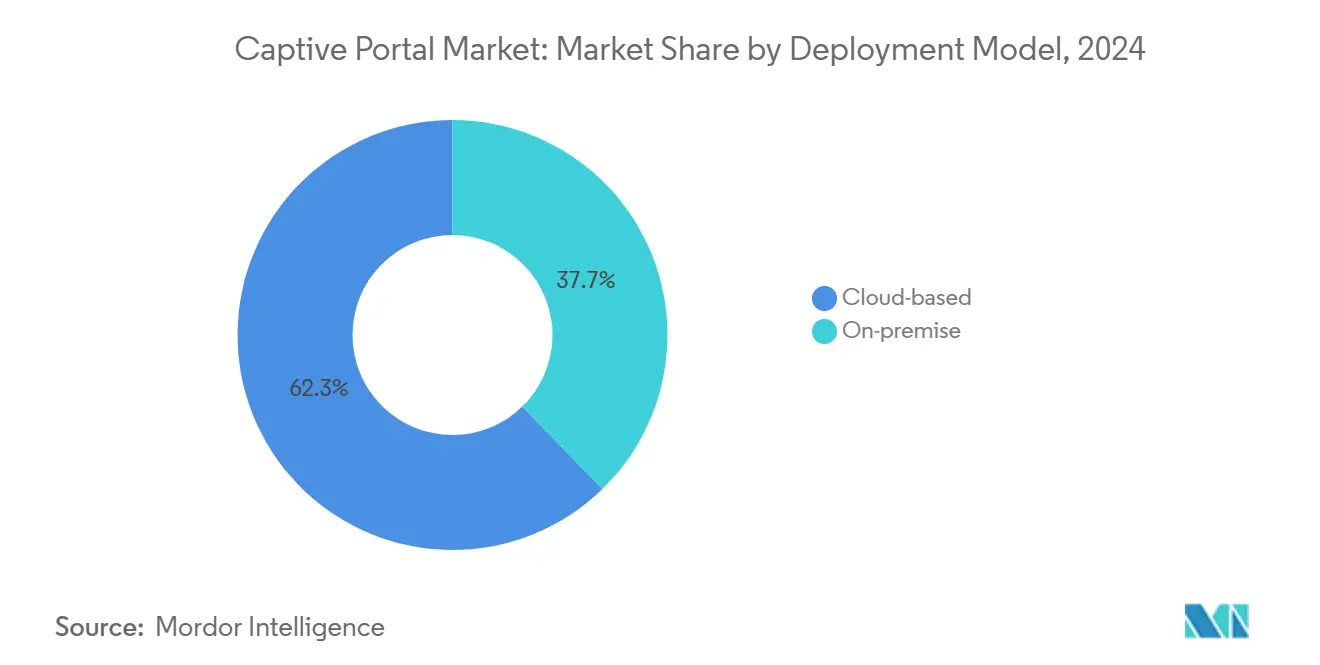

- Par modèle de déploiement, les solutions basées sur le cloud ont capté 62,3 % de la part du marché du portail captif en 2024 ; ce segment progresse à un TCAC de 13,4 % jusqu'en 2030.

- Par méthode d'authentification, la connexion sociale représentait 45,2 % de la taille du marché du portail captif en 2024, tandis que Passpoint/OpenRoaming enregistre la croissance la plus rapide à un TCAC de 15,8 % jusqu'en 2030.

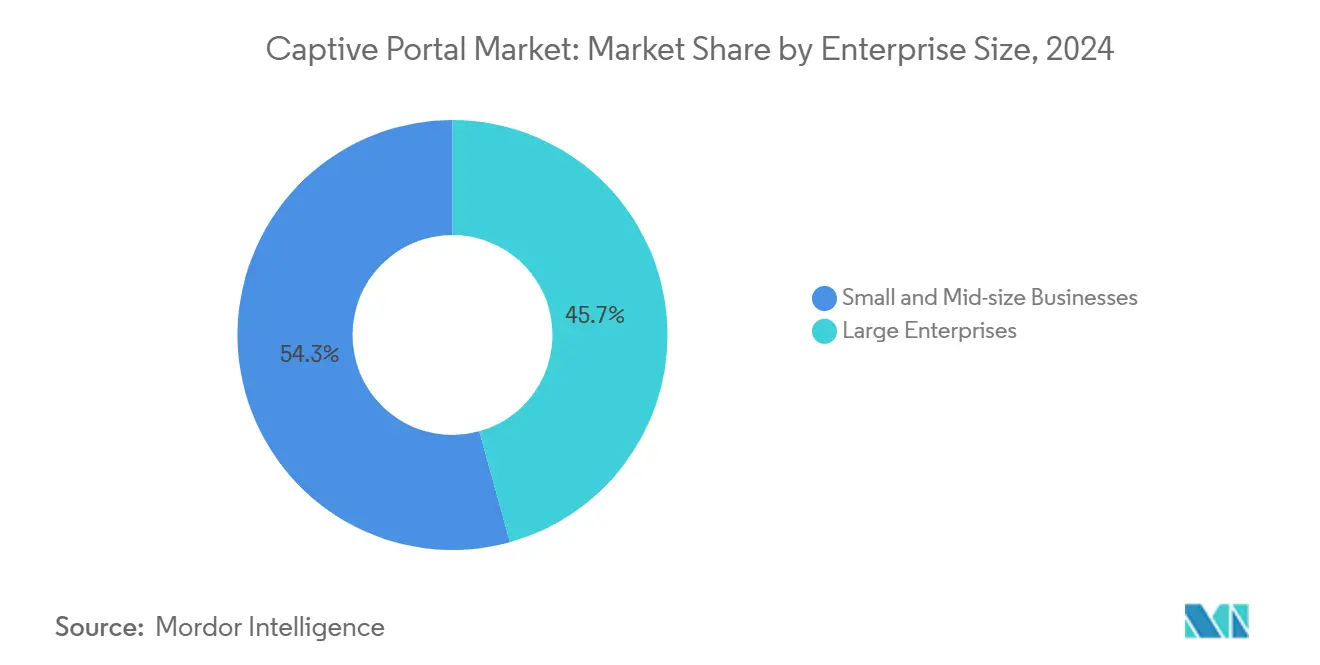

- Par taille d'entreprise, les petites et moyennes entreprises détenaient 54,3 % de la part du marché du portail captif en 2024 et progressent à un TCAC de 12,7 % jusqu'en 2030.

- Par secteur d'utilisation final, l'hôtellerie a généré 38,2 % des revenus de 2024, tandis que les hubs de transport devraient croître à un TCAC de 14,6 % jusqu'en 2030.

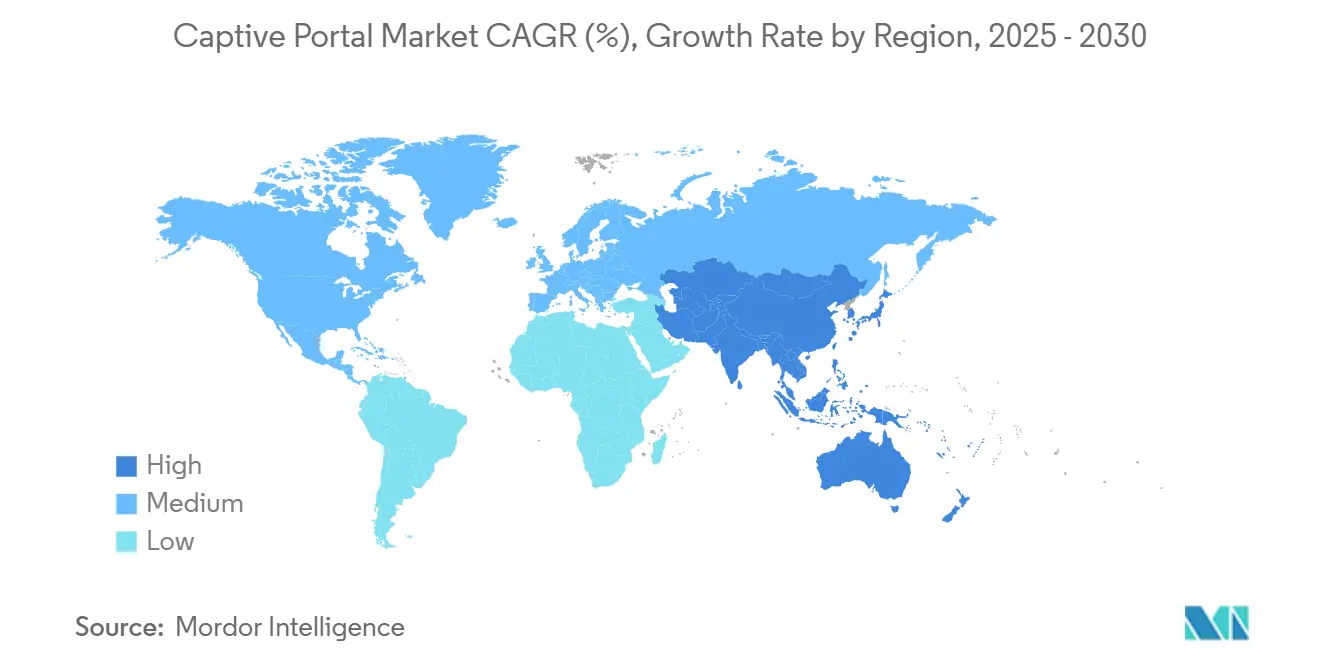

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,2 % en 2024 ; l'Asie-Pacifique est en passe de dépasser toutes les régions avec un TCAC de 16,2 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du portail captif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration rapide vers des plateformes Wi-Fi gérées dans le cloud | +2.8% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Croissance de la demande en marketing Wi-Fi invité et en analyse de données | +2.1% | Mondial, concentré dans les régions à forte densité commerciale | Court terme (≤ 2 ans) |

| Mandats réglementaires de journalisation des identités (eIDAS, KYC Wi-Fi) | +1.9% | Europe en premier lieu, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des appareils IoT nécessitant une intégration sécurisée | +2.3% | Mondial, avec les hubs de fabrication d'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Expansion des parcours numériques dans l'hôtellerie intelligente et le commerce de détail | +1.7% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Mises à niveau Wi-Fi 6E/7 à 6 GHz débloquant les renouvellements de portails captifs | +1.4% | Amérique du Nord et UE en tant qu'adopteurs précoces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration rapide vers des plateformes Wi-Fi gérées dans le cloud

Les organisations migrent des contrôleurs sur site vers des services cloud offrant une gestion centralisée des politiques, des mises à jour automatiques et une mise à l'échelle élastique. Le guide de transition de Cisco de CMX vers Spaces illustre l'amélioration de la conformité au RGPD et la vélocité des fonctionnalités qui éliminent les cycles de renouvellement matériel.[1]Cisco, « Guide de migration des services de localisation vers Cisco Spaces », cisco.com Les petites entreprises accèdent à des capacités de niveau entreprise sans dépenses en capital importantes, tandis que les marques multisites maintiennent des expériences invités cohérentes. L'efficacité des coûts et l'agilité opérationnelle qui en résultent propulsent une adoption soutenue.

Croissance de la demande en marketing Wi-Fi invité et en analyse de données

Les détaillants et les hôteliers considèrent désormais les portails captifs comme des moteurs de revenus plutôt que comme des postes de coûts. Des plateformes pilotées par l'IA, telles que Wiacom de Cambium Networks, automatisent les offres personnalisées, permettant aux établissements de monétiser les données de fréquentation tout en restant dans les cadres de consentement. Les sites à fort trafic extraient une valeur publicitaire qui compense les dépenses d'infrastructure, élargissant ainsi la base adressable totale pour les fournisseurs.

Mandats réglementaires de journalisation des identités

Le règlement européen sur l'identité numérique impose la reconnaissance transfrontalière des identités électroniques d'ici 2026, obligeant les entreprises à adopter des portails interopérables avec les portefeuilles d'identité numérique de l'UE. Les rapports de l'ETSI soulignent l'incohérence de la vérification d'identité entre les États membres, incitant les acheteurs à se tourner vers des solutions conformes et gérées de manière centralisée. Les fournisseurs capables de naviguer dans les exigences multi-juridictionnelles acquièrent un avantage durable.

Essor des appareils IoT nécessitant une intégration sécurisée

Les connexions IoT mondiales sont en passe de plus que doubler d'ici 2030. Le NIST SP 1800-36 souligne l'importance d'une intégration de confiance au niveau de la couche réseau, positionnant les portails captifs comme des passerelles clés pour l'admission des appareils basée sur des politiques.[2]Institut national des normes et de la technologie, « Intégration et gestion du cycle de vie des appareils IoT de confiance au niveau de la couche réseau », nccoe.nist.gov Les entreprises recherchent de plus en plus des plateformes capables de distinguer les utilisateurs humains des nœuds IoT, en appliquant une authentification adaptée à chacun. Cette capacité est désormais un facteur de différenciation au moment de l'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les cycles de renouvellement des produits courts augmentent les coûts d'intégration | -1.8% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Les restrictions de confidentialité RGPD/CCPA sur la monétisation par collecte de données | -2.1% | UE et Californie, s'étendant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Les risques de points d'accès non autorisés et d'usurpation compromettant la confiance dans les portails | -1.3% | Mondial, concentré dans les lieux à forte densité | Court terme (≤ 2 ans) |

| La concurrence du calcul en périphérie (OpenRoaming, Passpoint) contournant les portails | -2.4% | Mondial, porté par les déploiements des opérateurs mobiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les restrictions de confidentialité RGPD/CCPA sur la monétisation par collecte de données

Des règles de consentement strictes limitent la profondeur du profilage des utilisateurs, réduisant le potentiel de revenus qui justifiait initialement de nombreux déploiements de portails captifs. Les établissements doivent mettre en œuvre des flux de consentement robustes et des fonctionnalités granulaires de minimisation des données, ce qui ajoute des coûts et de la complexité. Les sites de petite taille manquant de ressources juridiques font face aux compromis les plus difficiles, ce qui ralentit l'adoption des plateformes dans les régions sensibles à la confidentialité.

La concurrence du calcul en périphérie contournant les portails

Passpoint et OpenRoaming permettent un accès sans identifiants qui supprime entièrement la page d'accueil du portail captif. Les déploiements par Aruba, Boingo et des fabricants de terminaux tels qu'OPPO témoignent de la dynamique derrière l'itinérance transparente. À mesure que la familiarité des utilisateurs croît, les établissements pourraient préférer une connectivité sans friction à la capture de données, érodant le rôle central du portail captif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud s'accélère

Les solutions cloud représentaient 62,3 % des revenus en 2024 et progressent à un TCAC de 13,4 %. La taille du marché du portail captif pour les déploiements cloud devrait dépasser 1,3 milliard USD d'ici 2030. Les architectures mutualisées offrent des déploiements de fonctionnalités continus, une disponibilité supérieure et des analyses intégrées. La part du marché du portail captif des systèmes sur site continuera de diminuer, bien qu'ils persistent dans les secteurs exigeant une stricte souveraineté des données. Les fournisseurs proposant des connecteurs hybrides gagnent en flexibilité pour les charges de travail réglementées.

L'adoption du cloud abaisse également le seuil d'entrée pour les PME, favorisant une diffusion plus large. La facturation par abonnement aligne les coûts sur l'utilisation, tandis que les tableaux de bord centralisés réduisent les besoins en informatique interne. Combinés, ces facteurs renforcent l'avance du cloud tout au long de l'horizon de prévision.

Par méthode d'authentification : la connexion sociale en tête malgré l'émergence d'alternatives

La connexion sociale a conservé une part de revenus de 45,2 % en 2024. Les identifiants de réseaux sociaux familiers accélèrent l'intégration et fournissent des données démographiques précieuses pour les campagnes ciblées. Cependant, les règles de minimisation des données réduisent les champs autorisés, modérant légèrement la croissance. Passpoint/OpenRoaming est la méthode à la croissance la plus rapide, enregistrant un TCAC de 15,8 % grâce à des capacités d'itinérance de qualité télécom répondant aux exigences de mobilité des passagers. SMS/OTP et PMS/bon restent des niches pour les cas d'usage à haute sécurité ou de registre des clients en hôtellerie.

Les fournisseurs combinent désormais plusieurs méthodes dans des moteurs de flux de travail adaptatifs permettant aux établissements de choisir en fonction du contexte. Cette flexibilité contribue à atténuer le risque qu'une méthode unique devienne obsolète.

Par taille d'entreprise : le leadership des PME favorise la démocratisation

Les PME ont généré 54,3 % des revenus de 2024. La taille du marché du portail captif pour ce segment devrait atteindre 1,1 milliard USD d'ici 2030, reflétant l'adoption des abonnements cloud et des kits de déploiement prêts à l'emploi. Les grandes entreprises représentent toujours des comptes de référence essentiels en raison d'intégrations complexes, mais leur croissance incrémentale est plus stable à des taux à un chiffre. Les fournisseurs ciblant les PME mettent l'accent sur une intégration à faible intervention, des pages d'accueil basées sur des modèles et des analyses groupées.

Par secteur d'utilisation final : le leadership de l'hôtellerie face au défi du transport

L'hôtellerie a représenté 38,2 % des ventes de 2024. Les hôtels exploitent les portails pour les inscriptions aux programmes de fidélité, les incitations à la vente additionnelle et la publicité locale. Les hubs de transport — aéroports, rail et croisières — progressent à un TCAC de 14,6 %. L'afflux massif de passagers et les mandats de sécurité stricts stimulent la demande de portails haute capacité conformes aux normes. Les chaînes de commerce de détail et de restauration rapide exploitent l'analyse client en temps réel, tandis que les initiatives d'éducation et de villes intelligentes se concentrent sur les contrôles d'accès et la connectivité équitable.

Analyse géographique

L'Amérique du Nord a représenté 33,2 % des revenus en 2024. Les entreprises de cette région mettent l'accent sur l'analyse avancée et la conformité à la confidentialité, stimulant la demande de plateformes riches en fonctionnalités s'intégrant aux outils CRM et SIEM. Des projets de grande envergure tels que la mise à niveau sans fil unifiée de l'aéroport international de Los Angeles illustrent la poursuite des investissements en capital.[3]Los Angeles World Airports, « RFP-LAX Campus-WiFi-Coverage-Improvement », governmentnavigator.com

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 16,2 %. L'urbanisation rapide, l'essor de la construction hôtelière et la fabrication IoT à grande échelle stimulent l'adoption. Les acteurs régionaux adoptent des smartphones compatibles Passpoint qui contournent les portails, mais les établissements déploient toujours des portails captifs à des fins de marketing et de conformité. Les licences cloud économiques sont particulièrement attrayantes dans les sous-marchés sensibles aux prix.

L'Europe combine une adoption mature avec des exigences légales en évolution. La prochaine exigence relative au portefeuille d'identité numérique de l'UE remodèle les feuilles de route des fournisseurs vers des offres interopérables conformes à l'eIDAS. Les variations entre États membres en matière de vérification d'identité créent une opportunité pour les fournisseurs de solutions qui proposent des modèles de conformité packagés.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont des marchés émergents. Les projets hôteliers liés à l'expansion du tourisme soutiennent la croissance au Moyen-Orient et en Afrique, tandis que la variabilité économique tempère les progrès dans certaines parties de l'Amérique du Sud. Le support linguistique localisé et les options de services gérés sont des facteurs de différenciation décisifs pour les entrants.

Paysage concurrentiel

Le secteur est modérément concentré. Les géants des réseaux tels que Cisco Meraki, Aruba Networks et Extreme Networks intègrent les portails captifs dans de larges suites d'infrastructure, tirant parti de leur portée commerciale et de leur profondeur d'intégration. Des fournisseurs spécialisés tels que Purple WiFi, Cloud4Wi et Eleven Software se concentrent sur des analyses spécifiques aux secteurs verticaux et des fonctionnalités d'engagement enrichies.

L'activité de consolidation est évidente : l'acquisition par ASSA ABLOY de Nomadix et Global Reach pour 30 millions USD a ajouté des capacités d'engagement Wi-Fi de bout en bout. Extreme Networks a lancé Platform ONE™ pour fusionner la mise en réseau et la sécurité avec l'automatisation basée sur l'IA, visant à réduire les charges de travail des administrateurs.[4]Extreme Networks, « Extreme Networks publie ses résultats financiers du deuxième trimestre de l'exercice fiscal 2025 », investor.extremenetworks.com

Le succès concurrentiel repose sur l'équilibre entre une intégration transparente des utilisateurs et des informations monétisables, tout en se préparant aux technologies de contournement. Les fournisseurs ajoutant une personnalisation pilotée par l'IA et une intégration IoT sans intervention sont en mesure de capturer des marges premium. Les partenariats avec des marques hôtelières et des autorités de transport fournissent également des références de prestige qui influencent les listes de présélection des acheteurs.

Leaders du secteur du portail captif

Cisco Meraki

Aruba Networks (Hewlett-Packard Enterprise)

Extreme Networks

Ruckus Networks (CommScope)

Cloud4Wi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Extreme Networks a enregistré un chiffre d'affaires de 279,4 millions USD au T2 de l'exercice fiscal 2025 et a introduit Extreme Platform ONE™, intégrant la mise en réseau et la sécurité avec l'automatisation par l'IA.

- Septembre 2024 : Los Angeles World Airports a émis un appel d'offres pour des systèmes sans fil unifiés à LAX et Van Nuys, recherchant un partenaire de services gérés sur 7 ans.

- Mai 2024 : Le NIST a publié le SP 1800-36, offrant des orientations pour l'intégration de confiance des appareils IoT au niveau de la couche réseau, en complément des contrôles des portails captifs.

- Mars 2024 : ASSA ABLOY a acquis Nomadix et Global Reach pour 30 millions USD, ajoutant des plateformes d'engagement Wi-Fi axées sur l'hôtellerie à son unité Global Solutions.

Portée du rapport mondial sur le marché du portail captif

| Basé sur le cloud |

| Sur site |

| Connexion sociale |

| SMS / OTP |

| PMS / Bon |

| Passpoint / OpenRoaming |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Hôtellerie |

| Commerce de détail et restauration rapide |

| Transport (aéroports, rail, croisières) |

| Éducation |

| Villes intelligentes et lieux publics |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par méthode d'authentification | Connexion sociale | ||

| SMS / OTP | |||

| PMS / Bon | |||

| Passpoint / OpenRoaming | |||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'utilisation final | Hôtellerie | ||

| Commerce de détail et restauration rapide | |||

| Transport (aéroports, rail, croisières) | |||

| Éducation | |||

| Villes intelligentes et lieux publics | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valorisation 2025 du logiciel de portail captif et son TCAC prévisionnel jusqu'en 2030 ?

La catégorie est valorisée à 1,21 milliard USD en 2025 et devrait se développer à un TCAC de 11,47 %, pour atteindre 2,08 milliards USD d'ici 2030.

Quelle option de déploiement se développe le plus rapidement pour les plateformes de portail captif ?

Les solutions basées sur le cloud sont en tête avec un TCAC de 13,4 % jusqu'en 2030, portées par des coûts en capital réduits, des mises à jour automatiques et un contrôle centralisé des politiques.

Pourquoi les petites et moyennes entreprises adoptent-elles les logiciels de portail captif ?

La tarification par abonnement et les déploiements cloud prêts à l'emploi permettent aux PME d'accéder à des fonctionnalités d'authentification, d'analyse et de marketing de niveau entreprise sans lourdes charges informatiques.

Comment les règles de conformité RGPD et CCPA influencent-elles le retour sur investissement des portails captifs ?

Les mandats de consentement limitent la collecte de données, réduisant le potentiel de revenus publicitaires ; les établissements doivent équilibrer des contrôles de confidentialité plus stricts avec de nouvelles approches de monétisation pour maintenir le retour sur investissement.

Quelle géographie présente les meilleures perspectives de croissance et pourquoi ?

L'Asie-Pacifique progresse à un TCAC de 16,2 % alors que les projets de transformation numérique, la construction hôtelière et les déploiements IoT à grande échelle stimulent la demande de portails évolutifs et économiques.

Quel impact Passpoint/OpenRoaming pourrait-il avoir sur les portails captifs traditionnels ?

L'itinérance transparente sans identifiants menace la pertinence des pages d'accueil en privilégiant la connectivité sans friction, incitant les fournisseurs à apporter de la valeur ajoutée via des analyses avancées et des fonctionnalités d'intégration IoT.

Dernière mise à jour de la page le: