Taille et parts du marché de l'analyse de composition logicielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 430.12 Milliards de dollars |

| Taille du Marché (2031) | 981.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse de composition logicielle par Mordor Intelligence

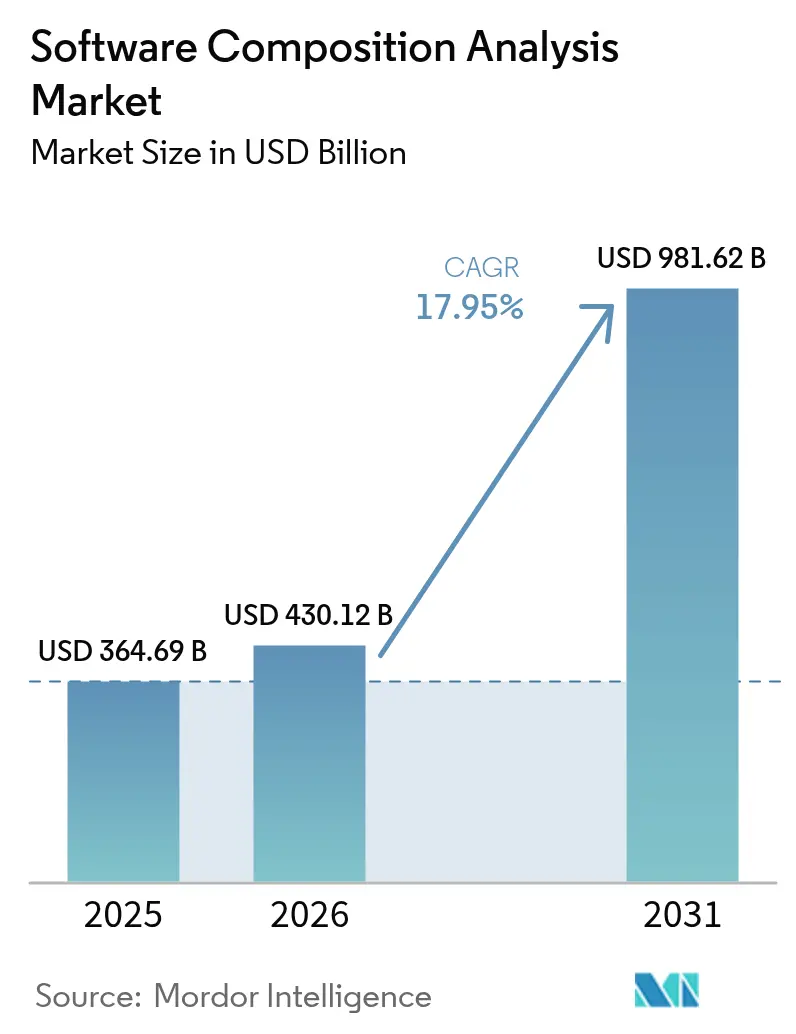

La taille du marché de l'analyse de composition logicielle a été évaluée à 364,69 milliards USD en 2025 et devrait croître, passant de 430,12 milliards USD en 2026 pour atteindre 981,62 milliards USD d'ici 2031, à un TCAC de 17,95 % au cours de la période de prévision (2026-2031). Cette expansion rapide reflète la transition de l'analyse de composition logicielle, d'un module de sécurité spécialisé à un pilier central du génie logiciel. Les nomenclatures logicielles (SBOM) obligatoires dans les cadres d'approvisionnement fédéraux et européens, l'escalade des attaques contre la chaîne d'approvisionnement ciblant les écosystèmes open source, et la hausse des budgets DevSecOps soutiennent une demande robuste. Les entreprises privilégient les plateformes natives du cloud qui intègrent la génération automatisée de SBOM, la gouvernance des licences et la priorisation des vulnérabilités dans les flux de travail des développeurs. Parallèlement, les outils de génération de code par intelligence artificielle (IA) introduisent de nouvelles dépendances transitives, ancrant davantage l'analyse de composition logicielle continue au sein des pipelines de construction modernes.

Points clés du rapport

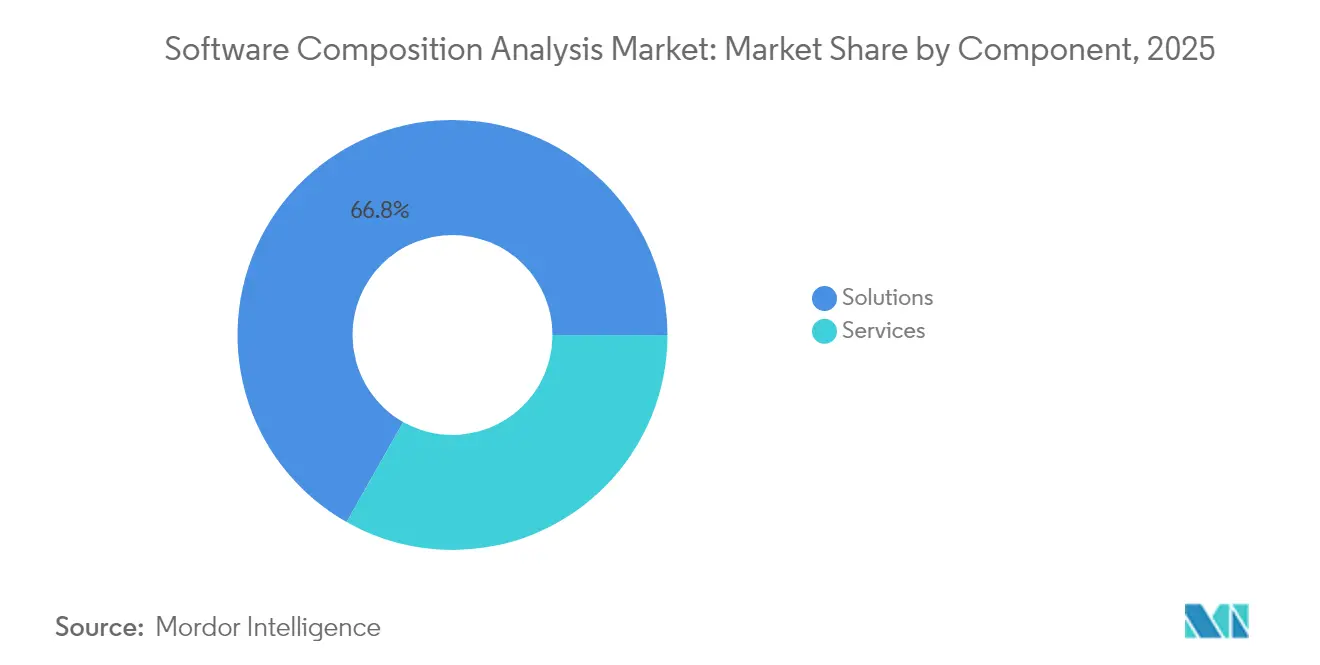

- Par composant, les solutions ont capturé 66,80 % des parts du marché de l'analyse de composition logicielle en 2025, tandis que les services devraient enregistrer un TCAC de 18,05 % jusqu'en 2031.

- Par mode de déploiement, la livraison en cloud a représenté 62,10 % de la taille du marché de l'analyse de composition logicielle en 2025 et devrait se développer à un TCAC de 19,05 % jusqu'en 2031.

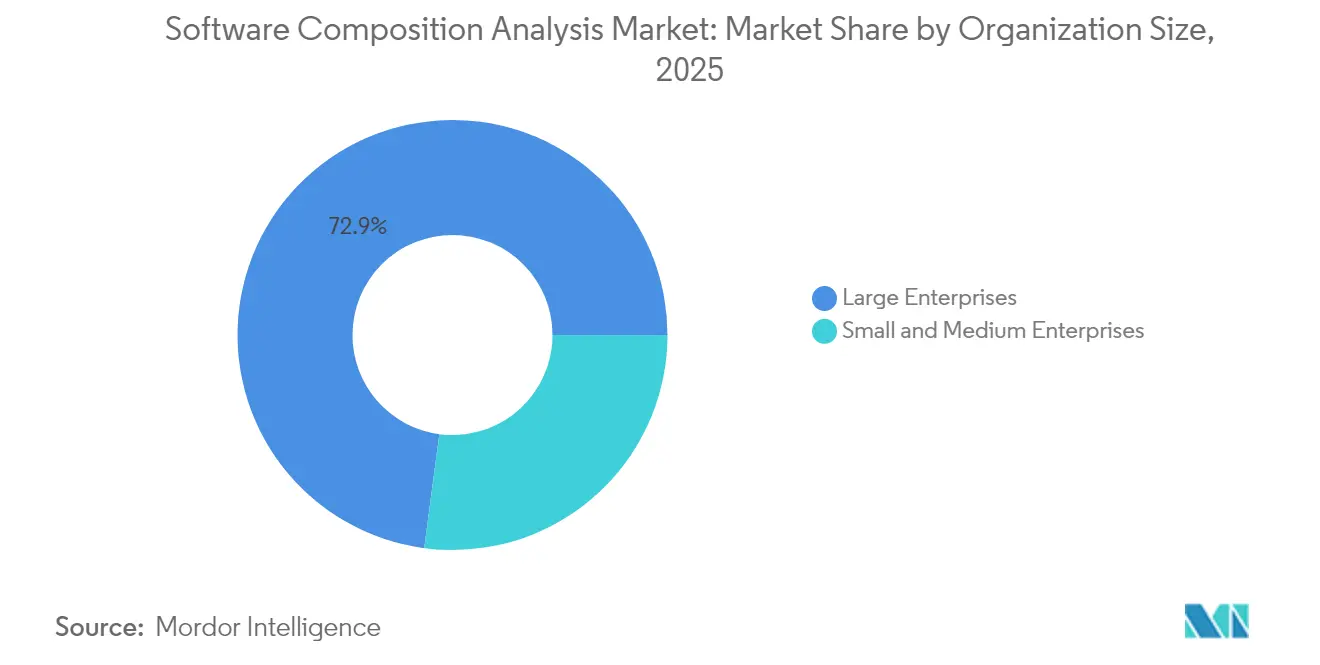

- Par taille d'organisation, les grandes entreprises ont détenu 72,90 % de la part de revenus en 2025 ; les petites et moyennes entreprises affichent la croissance la plus rapide avec un TCAC de 18,55 %.

- Par secteur vertical, l'informatique et les télécommunications ont dominé avec une contribution de 25,20 % au marché de l'analyse de composition logicielle en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 18,12 % jusqu'en 2031.

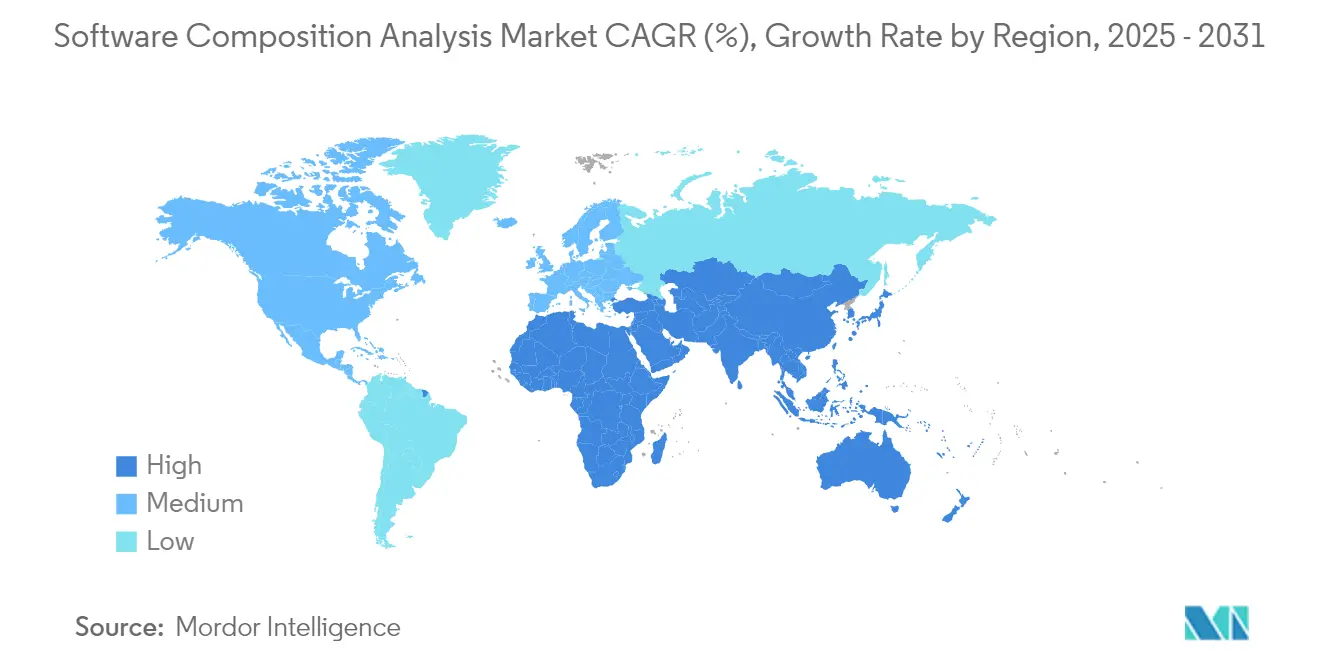

- Par région, l'Amérique du Nord a commandé 27,10 % des parts du marché de l'analyse de composition logicielle en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 18,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analyse de composition logicielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance à l'égard des composants open source | +4.2% | Mondial | Long terme (≥ 4 ans) |

| Mandats réglementaires relatifs aux SBOM et à la conformité | +5.1% | Amérique du Nord et UE, avec extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Escalade des cyberattaques contre la chaîne d'approvisionnement | +3.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Budgets DevSecOps orientés vers la gauche | +2.9% | Amérique du Nord et UE au cœur, avec extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences des assureurs en matière de cyberassurance | +1.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Extension des dépendances transitives par la génération de code par IA | +2.3% | Mondial, porté par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance à l'égard des composants open source

Les bibliothèques open source figurent dans plus de 99 % des bases de code d'entreprise, créant des lacunes de visibilité que les outils de sécurité applicative hérités ne peuvent combler. Les gestionnaires de paquets et les images de conteneurs multiplient les dépendances transitives, si bien qu'une application native du cloud intègre désormais en moyenne des centaines de modules tiers répartis sur plusieurs langages. Les paquets vulnérables ou malveillants ont augmenté de 28 % dans les principaux référentiels en 2024, obligeant les équipes de sécurité à adopter une surveillance continue et une automatisation des inventaires. Malgré l'exposition aux risques, les organisations maintiennent leur dépendance à l'open source car il permet d'économiser environ 8 800 milliards USD en coûts de développement annuels, rendant l'abandon impraticable pour les feuilles de route axées sur l'innovation.

Mandats réglementaires relatifs aux SBOM et à la conformité

Aux États-Unis, les fournisseurs fédéraux doivent désormais fournir des SBOM attestés en vertu du décret exécutif 14028 et du cadre d'attestation de développement logiciel sécurisé de la CISA de mars 2024.[1]Parlement européen, "Règlement (UE) 2023/.. Loi sur la résilience cybernétique," Journal officiel de l'Union européenne, eur-lex.europa.euLa loi sur la résilience cybernétique de l'Union européenne, entrée en vigueur en décembre 2024, oblige à la création de SBOM pour tout produit comportant des éléments numériques et impose des pénalités pouvant atteindre 2,5 % du chiffre d'affaires mondial en cas de non-conformité. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon (METI) a publié des lignes directrices similaires, signalant une convergence mondiale des dynamiques politiques. Les impératifs de conformité étendent l'approvisionnement en analyse de composition logicielle aux domaines de la fabrication, de l'automobile, de la santé et de l'automatisation industrielle, où la sécurité des logiciels était auparavant périphérique.

Escalade des cyberattaques contre la chaîne d'approvisionnement

La porte dérobée XZ Utils de mars 2024, insérée à l'issue d'une campagne d'ingénierie sociale s'étalant sur plusieurs années, a atteint la production dans plusieurs distributions Linux avant d'être découverte. Les attaquants ciblent de plus en plus les systèmes de construction, les référentiels de paquets et les pipelines CI/CD plutôt que l'exécution applicative, ce qui pousse au déploiement urgent de contrôles proactifs d'analyse de composition logicielle. Les coûts continuent d'augmenter ; les dommages liés aux violations de la chaîne d'approvisionnement mondiale devraient atteindre 60 milliards USD en 2025, créant une justification économique claire pour une adoption à l'échelle de l'entreprise.

Budgets DevSecOps orientés vers la gauche

Les entreprises investissent plus tôt dans le cycle de vie des logiciels, car les vulnérabilités corrigées durant le développement coûtent 100 fois moins que celles remédiées après déploiement. Le marché des outils DevSecOps devrait atteindre 41,66 milliards USD d'ici 2030, et 78 % des équipes prévoient d'intégrer l'IA dans les flux de travail de codage sécurisé. Les plateformes modernes d'analyse de composition logicielle s'intègrent donc parfaitement aux systèmes de contrôle de source, aux outils de suivi des problèmes et aux environnements de développement intégrés afin de fournir des informations en temps réel aux ingénieurs sans ralentir leur vélocité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en analyse de composition logicielle | -2.1% | Mondial, aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Fatigue liée aux faux positifs élevés | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Fatigue liée aux licences réduisant la portée des analyses | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Outils d'intégrité à l'exécution cannibilisant les dépenses d'analyse de composition logicielle | -0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en analyse de composition logicielle

Les États-Unis accusent à eux seuls un déficit de 225 000 travailleurs en cybersécurité, laissant de nombreuses organisations sans l'expertise nécessaire pour interpréter les graphes de dépendances détaillés, prioriser les vulnérabilités et élaborer des politiques de remédiation.[2]Patrick Tucker, "L'écart de main-d'œuvre cybernétique atteint 225 000 aux États-Unis," National Defense Magazine, nationaldefensemagazine.org L'analyse de composition logicielle couvrant les fonctions de développement, juridiques et d'approvisionnement, le déficit de compétences ne peut être comblé par le seul recrutement traditionnel en sécurité. Les entreprises signalent des cycles d'intégration de six à douze mois pour les nouveaux analystes, ce qui entraîne une dépendance accrue aux services professionnels des éditeurs et aux fournisseurs de services de sécurité gérés, augmentant ainsi le coût total de possession.

Fatigue liée aux faux positifs élevés

Des recherches montrent que 95 % des correctifs déclenchés par une analyse générique ne réduisent pas matériellement le risque, érodant la confiance dans les programmes de gestion des vulnérabilités.[3]Mohit Kumar, "La plupart des correctifs de sécurité applicative échouent à réduire le risque," The Hacker News, thehackernews.comLes moteurs d'analyse de composition logicielle hérités signalent souvent des archives entières sur la base d'une seule classe inactive, inondant les files d'attente de sécurité de milliers d'alertes à faible valeur et ralentissant les pipelines de déploiement. Les équipes recherchent donc des moteurs de précision capables de vérification dynamique d'accessibilité et de notation d'exploitabilité, mais les solutions à haute précision restent coûteuses et nécessitent une intégration intensive, ce qui limite leur adoption dans les environnements sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes consolidées dominent la complexité d'implémentation

Les solutions ont généré 66,80 % des revenus en 2025, reflétant la préférence des entreprises pour des suites unifiées combinant détection des vulnérabilités, gouvernance des licences et automatisation des SBOM dans une console unique. Des moteurs de politique étendus, des modules d'extension pour développeurs et des capacités d'orchestration des flux de travail encouragent la consolidation des fonctions de sécurité redondantes. Les services, bien que moins importants, accélèrent à un TCAC de 18,05 % jusqu'en 2031, car la plupart des organisations manquent de l'expertise approfondie nécessaire pour affiner les politiques d'analyse, intégrer les outils dans des pipelines CI/CD étendus et interpréter les risques de licences nuancés. Les offres de conseil, d'intégration et de détection gérée aident donc les entreprises à opérationnaliser leurs investissements dans les plateformes.

Les organisations disposant de milliers de référentiels répartis sur des langages divers font de plus en plus appel à des partenaires de services spécialisés pour personnaliser les performances des analyses, concevoir des plans de remédiation et intégrer les résultats dans des tableaux de bord de gouvernance, de risque et de conformité. Pour les acheteurs du marché intermédiaire, les services gérés compensent le temps d'intégration en fournissant des tableaux de bord clés en main et un triage expert. En conséquence, la croissance des revenus des services dépasse l'expansion des licences pures, même si les frais de plateforme continuent d'ancrer le marché de l'analyse de composition logicielle.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : la livraison en cloud évolue avec la vélocité DevOps

Les produits hébergés dans le cloud ont sécurisé 62,10 % des parts en 2025 et affichent une perspective de TCAC de 19,05 %, soulignant la résonance des économies SaaS avec les pipelines logiciels agiles. Les mises à jour instantanées des bases de données, la capacité de calcul élastique et l'intégration directe avec les actions GitHub ou GitLab permettent des analyses à haute fréquence sans infrastructure dédiée. Les déploiements sur site restent essentiels dans la défense, les infrastructures critiques et les établissements financiers fortement réglementés où les règles de souveraineté des données ou de contrôle des exportations empêchent le déplacement externe de code.

Les modèles hybrides émergent comme une voie intermédiaire pragmatique, permettant aux entreprises de conserver le code source sensible dans des analyseurs locaux tout en récupérant des informations sur les vulnérabilités en temps réel à partir d'API cloud. Les éditeurs se différencient par des suggestions de remédiation assistées par IA et des analyses d'images de conteneurs qui exploitent les grappes GPU cloud pour l'entraînement des modèles. Cette profondeur technique élargit l'écart de performance entre les leaders SaaS natifs et les acteurs établis sur site, orientant les allocations budgétaires vers les abonnements cloud plutôt que vers les licences perpétuelles.

Par taille d'organisation : la pression réglementaire catalyse l'adoption par les PME

Les grandes entreprises ont contrôlé 72,90 % des dépenses de 2025, en déployant des piles multi-outils alignées sur des écosystèmes de programmation variés et des régimes de conformité internationaux. Leur échelle exige des fonctionnalités telles que l'orchestration des politiques à l'échelle de l'entreprise, l'authentification unique et le contrôle d'accès granulaire basé sur les rôles. Cependant, la croissance la plus élevée provient des petites et moyennes entreprises avec un TCAC de 18,55 %, car les mandats SBOM se propagent désormais dans la chaîne des fournisseurs, contraignant même les éditeurs de logiciels de niche à documenter leurs composants pour les clients en amont.

Les PME se tournent vers des plateformes tout-en-un qui regroupent l'analyse de composition logicielle, les tests statiques d'applications et la sécurité des conteneurs dans un abonnement unique afin de réduire la prolifération des fournisseurs. La tarification à l'usage et les offres freemium abaissent les barrières d'entrée, tandis que les tableaux de bord guidés par l'IA rationalisent les tâches de triage pour les équipes aux ressources limitées. Cette démocratisation élargit considérablement la base adressable totale du secteur de l'analyse de composition logicielle, bien au-delà des constituants du Fortune 500.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur vertical : la conformité dans le secteur de la santé accélère l'adoption

L'informatique et les télécommunications ont conservé 25,20 % des parts en 2025, car les fournisseurs de services cloud et les opérateurs de réseau font face à un ciblage constant par des adversaires sophistiqués qui s'infiltrent dans les chaînes d'approvisionnement pour obtenir un accès en aval. La couverture unifiée des plateformes sur les microservices, l'infrastructure en tant que code et les bibliothèques en aval reste une nécessité stratégique. Le segment de la santé et des sciences de la vie enregistre le TCAC le plus rapide de 18,12 % en raison des règles de la FDA exigeant la soumission de SBOM dans les dossiers de précommercialisation des dispositifs médicaux et des obligations continues de divulgation des vulnérabilités tout au long des cycles de vie des produits.

Les établissements de services financiers intensifient leurs investissements face à la surveillance croissante des régulateurs préoccupés par le risque systémique posé par le code tiers. Les fabricants et les fournisseurs automobiles, régis par les exigences à venir de la loi européenne sur la résilience cybernétique et les normes ISO/SAE 21434 respectivement, considèrent désormais les outils d'analyse de composition logicielle comme partie intégrante de l'atténuation de la responsabilité du fait des produits. Cette diffusion réglementaire assure une croissance pluriannuelle soutenue dans un ensemble toujours plus large de secteurs verticaux, alimentant la diversification géographique des revenus des prestataires.

Analyse géographique

L'Amérique du Nord est demeurée le principal contributeur régional avec 27,10 % des revenus de 2025, ancrée par les mandats d'approvisionnement fédéraux américains qui obligent chaque contractant logiciel gouvernemental à fournir des SBOM et des attestations de développement sécurisé. La région bénéficie de profonds écosystèmes de capital-risque, de cultures DevSecOps matures et d'une concentration d'éditeurs de plateformes qui accélèrent l'adoption dans le secteur privé.

La trajectoire de l'Europe se renforce à la suite de l'adoption de la loi sur la résilience cybernétique en décembre 2024, qui oblige à la création de SBOM pour tout produit numérique vendu dans le bloc d'ici 2027. L'Allemagne impulse une adoption précoce grâce à sa base industrielle orientée vers l'exportation, tandis que le Royaume-Uni maintient sa dynamique de dépenses à travers les programmes de modernisation des services financiers et les initiatives de renforcement des infrastructures nationales.

L'Asie-Pacifique affiche le TCAC le plus rapide de 18,88 % jusqu'en 2031. Le Japon a promulgué des lignes directrices SBOM détaillées par l'intermédiaire du METI, et un consortium de grandes entreprises pilote désormais des piles d'outils communes pour simplifier l'adoption. La Chine investit dans la capacité d'analyse de composition logicielle nationale pour protéger ses industries stratégiques, tandis que le secteur des services informatiques en Inde intègre la génération de SBOM dans les contrats avec les clients multinationaux. Les économies d'Asie du Sud-Est manifestent un intérêt croissant à mesure que les initiatives de numérisation du secteur public les exposent à des menaces sur la chaîne d'approvisionnement qui nécessitent des contrôles proactifs.

Paysage concurrentiel

Le marché de l'analyse de composition logicielle présente une fragmentation modérée. Les suites phares de Synopsys, Snyk et Sonatype s'appuient sur de vastes bases de données de vulnérabilités, des modules d'extension orientés développeurs et un engagement actif auprès des communautés open source. Les plateformes de sécurité cloud, notamment Palo Alto Networks Prisma Cloud et Checkmarx One, intègrent des modules d'analyse de composition logicielle pour offrir une protection applicative unifiée. L'amélioration de la précision devient un facteur de différenciation essentiel ; l'analyse d'accessibilité à l'exécution d'Azul revendique une réduction mille fois supérieure des faux positifs, remettant en cause les acteurs établis basés uniquement sur l'analyse statique.

Les fusions et acquisitions accélèrent l'expansion des capacités. Socket a acquis Coana en avril 2025 pour renforcer la notation statique d'accessibilité, et Veracode a racheté Phylum en janvier 2025 pour améliorer la détection des paquets malveillants. Les dépôts de brevets révèlent l'accent mis par le secteur sur la cartographie des dépendances assistée par IA, la gestion automatisée du cycle de vie des SBOM et la notation de l'exploitabilité. L'innovation interne se conjugue à des marchés partenaires en expansion, permettant aux acheteurs d'étendre l'analyse de base grâce à des modules complémentaires d'écosystème couvrant les cas d'usage de l'infrastructure en tant que code, du registre de conteneurs et de la télémétrie à l'exécution.

Les partenariats de distribution élargissent la portée vers les secteurs verticaux réglementés. Les intégrateurs de systèmes intègrent l'analyse de composition logicielle dans des transformations DevSecOps plus larges, tandis que les fournisseurs de services de sécurité gérés proposent des tableaux de bord co-gérés aux clients aux ressources limitées. Malgré une consolidation active, un flux continu de startups financées par capital-risque continue d'introduire des fonctionnalités spécialisées telles que la cartographie de conformité en matière de confidentialité et la nomenclature des modèles d'apprentissage automatique, assurant ainsi un dynamisme concurrentiel tout au long de l'horizon de prévision.

Leaders du secteur de l'analyse de composition logicielle

Synopsys, Inc.

Sonatype Inc.

Snyk Limited

Veracode Inc.

Mend.io (White Source Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Snyk a lancé la plateforme de confiance IA, ciblant les défis de sécurité posés par le code généré par IA et les dépendances transitives.

- Avril 2025 : Socket a finalisé l'acquisition de Coana pour améliorer l'analyse statique d'accessibilité sur 750 000 référentiels de code.

- Février 2025 : Synopsys a annoncé un chiffre d'affaires de 6,127 milliards USD pour l'exercice 2024 et a poursuivi son projet d'acquisition d'Ansys.

- Janvier 2025 : Veracode a acquis la technologie Phylum pour automatiser l'analyse des paquets malveillants face à la hausse des projections de coûts liés à la chaîne d'approvisionnement.

- Décembre 2024 : Sonar a acquis Tidelift, fusionnant les informations sur la qualité du code avec l'expertise en gestion des risques liés aux composants open source.

Périmètre du rapport mondial sur le marché de l'analyse de composition logicielle

Le marché est défini par les revenus générés par les ventes de solutions d'analyse de composition logicielle proposées par les éditeurs du marché aux entreprises à travers le monde.

Le marché de l'analyse de composition logicielle est segmenté par composant (solutions, services), mode de déploiement (cloud, sur site), secteur vertical (informatique et télécommunications, BFSI, commerce de détail et e-commerce, autres secteurs verticaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et e-commerce |

| Gouvernement |

| Santé et sciences de la vie |

| Fabrication |

| Automobile |

| Énergie et services publics |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur vertical | Informatique et télécommunications | ||

| BFSI | |||

| Commerce de détail et e-commerce | |||

| Gouvernement | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Automobile | |||

| Énergie et services publics | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse l'expansion rapide du marché de l'analyse de composition logicielle ?

Le marché croît à un TCAC de 17,95 % alors que les réglementations SBOM obligatoires, l'escalade des attaques contre la chaîne d'approvisionnement et des budgets DevSecOps plus importants élèvent l'analyse de composition logicielle d'une analyse optionnelle à une nécessité à l'échelle de l'entreprise.

Quelle sera la taille du marché de l'analyse de composition logicielle d'ici 2031 ?

La taille du marché de l'analyse de composition logicielle devrait atteindre 981,62 milliards USD d'ici 2031, soit près de 2,7 fois sa valorisation de 2025.

Quel mode de déploiement connaît la croissance la plus rapide ?

La livraison en cloud est en tête tant en termes d'adoption que de croissance, avec 62,10 % de parts en 2025 et une progression à un TCAC de 19,05 %, car les modèles SaaS s'alignent sur les pipelines CI/CD agiles.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide pour l'analyse de composition logicielle ?

Les règles de la FDA exigent désormais que les fabricants de dispositifs médicaux soumettent des SBOM et maintiennent une gestion continue des vulnérabilités, alimentant un TCAC de 18,12 % pour la santé et les sciences de la vie jusqu'en 2031.

Quel est le principal défi opérationnel dans le déploiement de l'analyse de composition logicielle ?

Les organisations citent une pénurie de talents qualifiés capables d'interpréter les résultats des analyses et des volumes élevés de faux positifs qui érodent la confiance des développeurs, les deux freinant la dynamique d'adoption.

Dernière mise à jour de la page le: