Taille et Part du Marché de l'Impression 3D dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.15 Milliards de dollars |

| Taille du Marché (2031) | 32.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Impression 3D dans le Secteur de la Santé par Mordor Intelligence

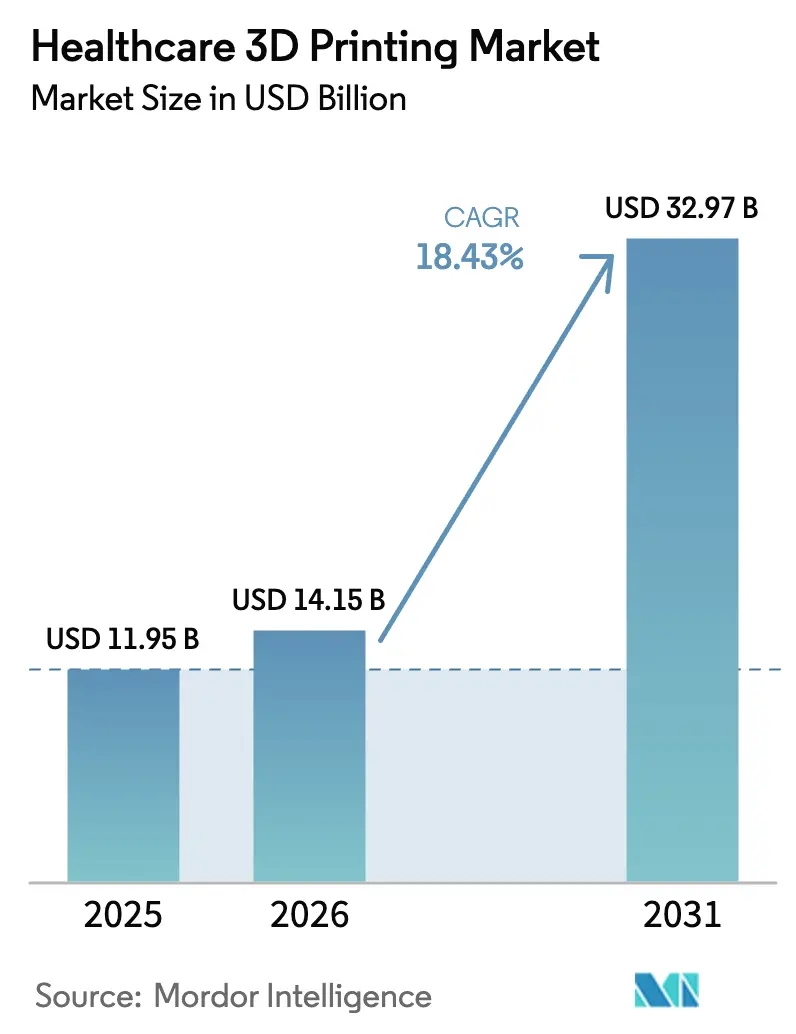

La taille du marché de l'impression 3D dans le secteur de la santé devrait s'étendre de 11,95 milliards USD en 2025 et 14,15 milliards USD en 2026 à 32,97 milliards USD d'ici 2031, enregistrant un CAGR de 18,43 % entre 2026 et 2031. Les hôpitaux passent du prototypage externalisé à la fabrication interne de guides spécifiques aux patients et de modèles anatomiques, réduisant les cycles de planification préopératoire de plusieurs semaines à quelques jours. La clarté réglementaire, notamment les orientations de la Food and Drug Administration américaine en matière de fabrication additive, réduit le risque d'approbation, ce qui encourage à son tour l'investissement en capital. La stéréolithographie mène l'adoption grâce à sa résolution inférieure à 50 microns, adaptée aux travaux dentaires et craniofaciaux, tandis que la fusion par faisceau d'électrons (EBM) connaît la croissance la plus rapide à mesure que les fournisseurs orthopédiques développent la production d'implants en alliage de titane. L'innovation en matériaux, notamment les hydrogels chargés de cellules, propulse la bioimpression au-delà du stade de la preuve de concept vers les flux de travail de criblage médicamenteux. La consolidation favorise les acteurs intégrés verticalement qui possèdent des chaînes d'approvisionnement en poudre et des logiciels d'automatisation de la conception, renforçant les avantages concurrentiels et protégeant les marges contre la volatilité des matières premières.

Principaux Enseignements du Rapport

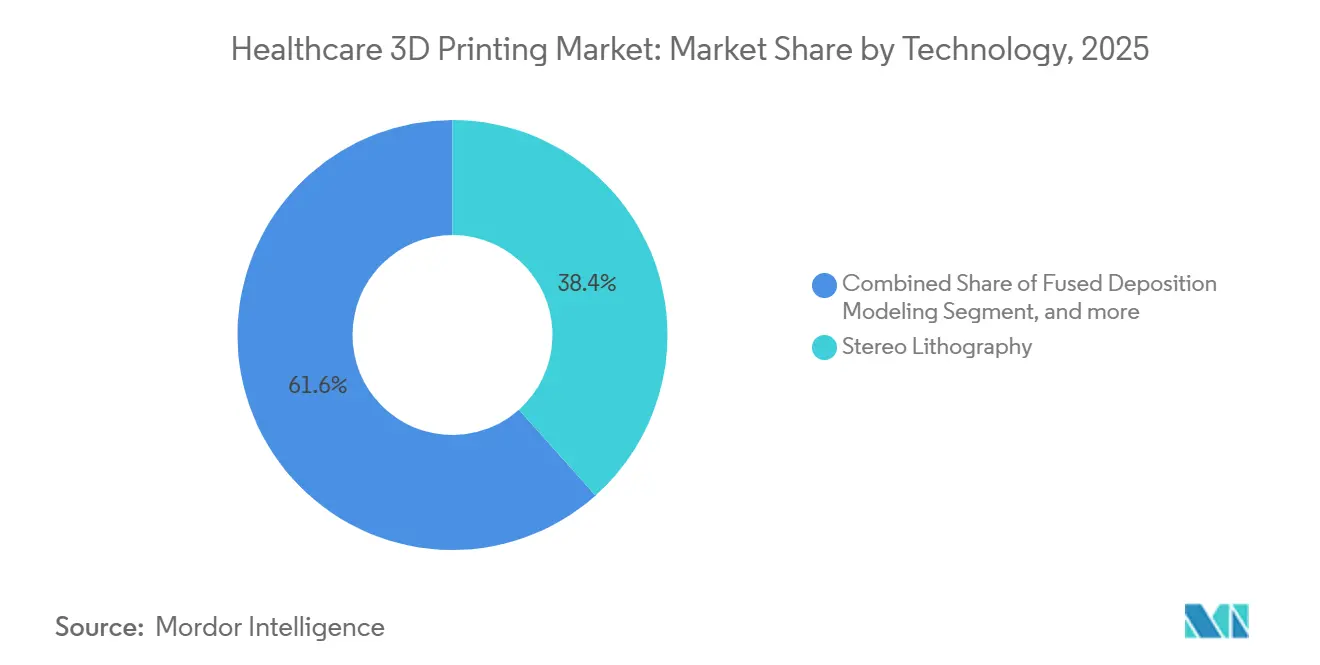

- Par technologie, la stéréolithographie a dominé le marché de l'impression 3D dans le secteur de la santé avec 38,42 % de la part de marché en 2025 ; la fusion par faisceau d'électrons devrait progresser à un CAGR de 20,43 % jusqu'en 2031.

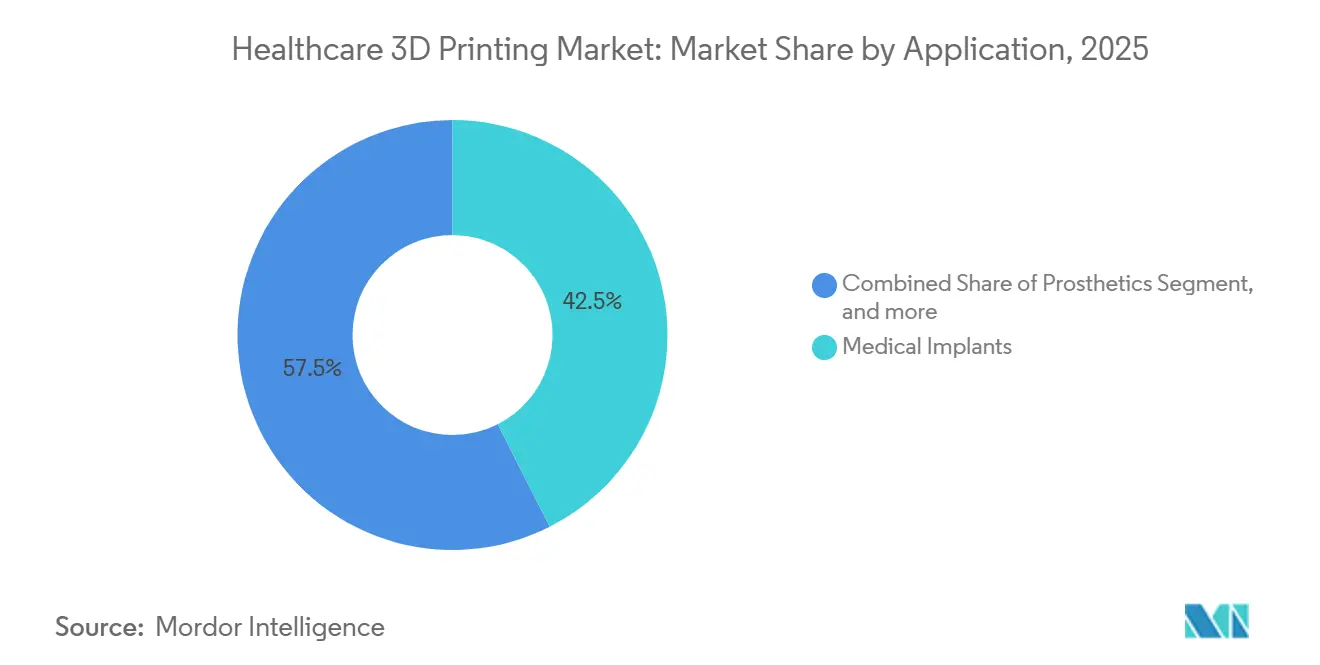

- Par application, les implants médicaux ont capté 42,53 % de la taille du marché de l'impression 3D dans le secteur de la santé en 2025, tandis que l'ingénierie tissulaire et la bioimpression progressent à un CAGR de 20,67 % jusqu'en 2031.

- Par matériau, les métaux et alliages représentaient 45,34 % de la taille du marché de l'impression 3D dans le secteur de la santé en 2025 ; les biomatériaux/bio-encres devraient enregistrer le CAGR le plus élevé à 20,11 % jusqu'en 2031.

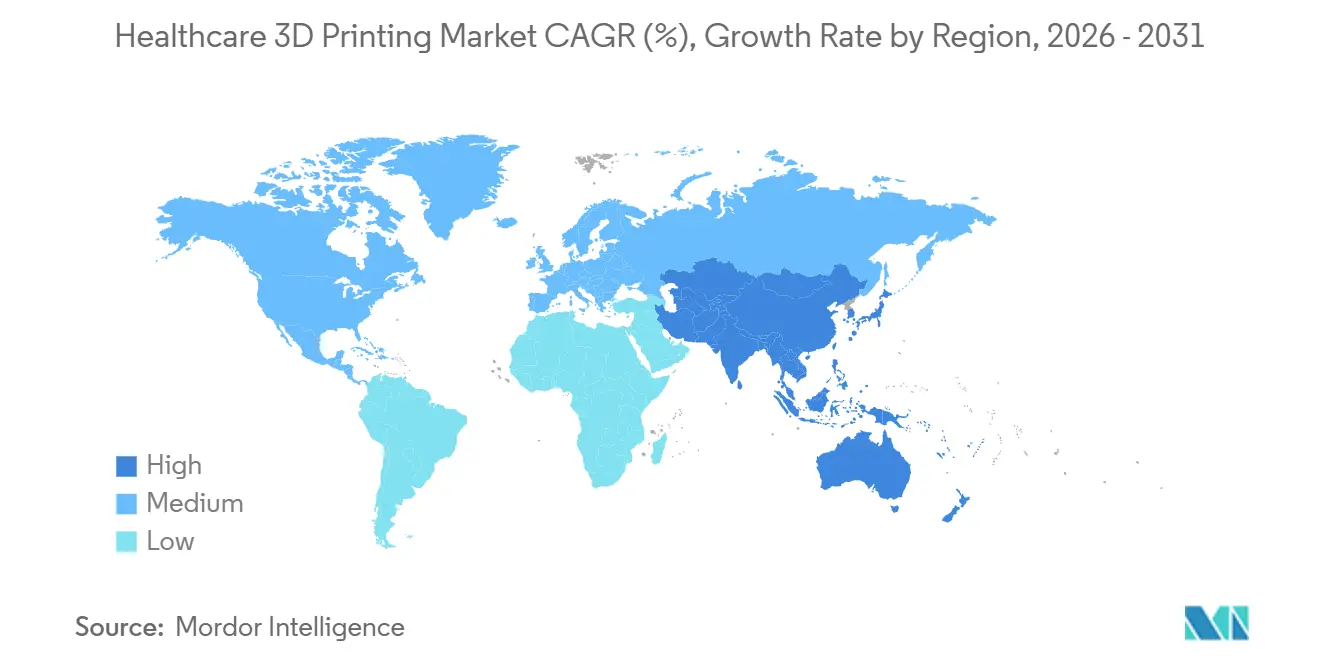

- Par géographie, l'Amérique du Nord a conservé 40,43 % des revenus de 2025, tandis que la région Asie-Pacifique devrait croître à un CAGR de 19,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Impression 3D dans le Secteur de la Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées en matière de précision et de vitesse de la fabrication additive | +4.2% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Élargissement des indications cliniques en orthopédie, dentisterie et ingénierie tissulaire | +3.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥4 ans) |

| Acceptation croissante des implants et prothèses spécifiques aux patients | +3.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Laboratoires d'impression 3D en point de soins hospitaliers réduisant les délais chirurgicaux | +2.9% | Amérique du Nord, certains sites européens, émergent en Asie-Pacifique | Court terme (≤2 ans) |

| Optimisation automatisée de la conception pilotée par l'IA | +2.1% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Codes de remboursement pour les modèles anatomiques imprimés en 3D | +1.8% | États-Unis, Allemagne, Japon | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Avancées en Fabrication Additive : Précision et Vitesse

Les systèmes à faisceau d'électrons densifient désormais les treillis de titane en cycles de fabrication de quelques heures, permettant la livraison dans la semaine de cages vertébrales spécifiques aux patients. Les configurations multi-lasers doublent le débit sans sacrifier les tolérances dimensionnelles, rendant la production en série de 50 à 100 plaques crâniennes compétitive en termes de coûts. Les gains en finition de surface réduisent le polissage, qui consommait auparavant 20 % à 30 % du temps de production total. La réduction du coût par pièce permet aux hôpitaux d'aligner leurs prix sur les alternatives usinées tout en conservant les avantages de la personnalisation. Ces gains d'efficacité ajoutent collectivement environ 4,2 points de pourcentage au CAGR prévisionnel du secteur.

Élargissement des Indications Cliniques en Orthopédie, Dentisterie et Ingénierie Tissulaire

Les laboratoires dentaires produisent des moules pour aligneurs transparents en moins de 48 heures, supplantant les flux de travail de thermoformage qui prenaient 10 jours. Les constructions vascularisées bioimprimées restent désormais viables pendant plusieurs semaines pour des tests de toxicologie, répondant aux seuils de criblage pharmaceutique. Les orientations provisoires de la FDA sur les tissus bioimprimés clarifient les exigences en matière de stérilité et de puissance, réduisant l'incertitude lors des dépôts de dossiers. À mesure que les preuves s'accumulent et que les codes de remboursement s'élargissent, l'adoption se répandra des centres tertiaires aux hôpitaux communautaires. Ces facteurs contribuent collectivement à augmenter le CAGR de 3,8 points de pourcentage.

Acceptation Croissante des Implants et Prothèses Spécifiques aux Patients

Les données cliniques montrent que les implants personnalisés réduisent les taux de révision et le temps en salle d'opération, abaissant le coût global des soins. Les emboîtures prothétiques à structure en treillis distribuent la pression de manière uniforme, améliorant les scores de confort dans des essais évalués par des pairs. La parité d'assurance encourage les hôpitaux à commander des dispositifs personnalisés car le remboursement correspond aux alternatives préfabriquées[1]Centers for Medicare & Medicaid Services, "CY 2025 Physician Fee Schedule Final Rule," cms.gov. Les assureurs allemands et japonais ont émis une couverture similaire, renforçant la diffusion mondiale. L'acceptation ajoute 3,5 points de pourcentage à la croissance prévisionnelle.

Laboratoires d'Impression 3D en Point de Soins Hospitaliers Réduisant les Délais Chirurgicaux

Les centres académiques dotés d'imprimantes sur site réduisent le délai de livraison des modèles de plusieurs semaines à quelques jours ; les chirurgiens peuvent itérer et guider le même jour, ce qui est impossible avec des prestataires de services distants. Les logiciels automatisés de conversion DICOM vers impression réduisent la segmentation à moins de 30 minutes, abaissant les barrières de compétences. La FDA considère les impressions hospitalières pour un seul patient comme relevant de la direction médicale, les exemptant de l'examen préalable à la mise sur le marché. Les économies de temps et la flexibilité de planification qui en résultent augmentent le volume des procédures, contribuant à hauteur de 2,9 points de pourcentage au CAGR.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Voies d'approbation réglementaire strictes | −2.3% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée | −1.8% | Mondial, prononcé dans les pays émergents d'Asie-Pacifique | Long terme (≥4 ans) |

| Stérilisation non standardisée pour les implants poreux | −1.5% | Mondial, lacunes réglementaires en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières | −1.2% | Mondial, approvisionnement centré en Europe et en Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Voies d'Approbation Réglementaire Strictes pour les Dispositifs Médicaux Imprimés en 3D

La variabilité des procédés complique la validation, prolongeant les délais de la procédure FDA 510(k) de plusieurs mois et nécessitant des tests coûteux de caractérisation des poudres. Dans le cadre du Règlement européen sur les dispositifs médicaux (MDR), les fabricants doivent prouver l'équivalence avec des prédécesseurs usinés dépourvus d'architectures poreuses, ce qui alourdit les exigences en matière de preuves. Les honoraires de conseil peuvent dépasser 500 000 USD par dossier de soumission de dispositif, décourageant les jeunes entreprises. Les normes ISO/ASTM harmonisent la terminologie mais restent volontaires, de sorte que les entreprises jonglent avec des règles régionales fragmentées. Ces facteurs réduisent le CAGR de 2,3 points de pourcentage.

Pénurie de Main-d'Œuvre Qualifiée en Fabrication Additive dans le Secteur de la Santé

Moins de 30 universités proposent des programmes combinant la norme ISO 13485 et la manipulation pratique des imprimantes, limitant ainsi l'offre de talents. Les hôpitaux s'appuient sur des contrats de service des équipementiers, ce qui augmente les coûts d'exploitation et freine l'innovation interne. La croissance en Asie-Pacifique intensifie les pénuries ; les entreprises indiennes signalent des taux de postes vacants en fabrication additive supérieurs à 25 %. Les organismes de certification ont lancé des formations accélérées, mais la pénurie d'équipements et de formateurs entrave leur développement. Les lacunes en main-d'œuvre soustraient 1,8 point de pourcentage à la croissance prévisionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Résolution et la Compatibilité des Matériaux Stimulent l'Adoption

La stéréolithographie a contribué à hauteur de 38,42 % des revenus de 2025, soulignant sa domination au sein du marché de l'impression 3D dans le secteur de la santé. Des couches ultra-fines inférieures à 25 microns fournissent les surfaces lisses requises pour les aligneurs transparents et les modèles craniofaciaux, tandis que les photopolymères biocompatibles simplifient les soumissions de matériaux auprès de la FDA[2]U.S. Food and Drug Administration, "Premarket Notification Database," fda.gov. L'adoption de l'EBM s'accélère à un CAGR de 20,43 % car elle fusionne le titane à point de fusion élevé sans porosité résiduelle, essentielle pour les tiges de hanche portantes.

La modélisation par dépôt de matière fondue conserve son attrait pour les modèles anatomiques à budget limité, tandis que le frittage sélectif par laser satisfait les niches dentaires et des aides auditives en associant des poudres de nylon à la stabilité en autoclave. La capacité multi-matériaux du PolyJet simule le cartilage par rapport à l'os lors des répétitions chirurgicales, et les céramiques par projection de liant fournissent des échafaudages bioactifs. La fabrication d'objets laminés décline à mesure que les systèmes à résine et à poudre atteignent son économie avec une précision supérieure. Les technologies intégrant une surveillance en boucle fermée du bain de fusion répondent aux attentes de la FDA en matière de validation des procédés, orientant les hôpitaux vers des fournisseurs proposant une conformité clé en main.

Par Application : Les Implants Dominent, la Bioimpression Gagne en Dynamisme

Les implants médicaux représentaient 42,53 % des revenus d'application de 2025, soulignant leur domination sur le marché de l'impression 3D dans le secteur de la santé. Les chirurgiens apprécient les cupules acétabulaires en titane pré-contournées qui réduisent le temps d'ajustement, tandis que les couronnes en zircone dentaire fabriquées par fusion sur lit de poudre bénéficient d'une tarification premium. L'ingénierie tissulaire et la bioimpression, bien qu'encore à leurs débuts, devraient enregistrer un CAGR de 20,67 % à mesure que les constructions vascularisées répondent au besoin de l'industrie pharmaceutique en modèles de toxicologie pertinents pour l'humain.

Le remboursement procédural des guides chirurgicaux a conduit à une adoption rapide, les hôpitaux imprimant des modèles pour 15 % à 20 % des cas complexes. Les prothèses bénéficient d'emboîtures à treillis qui réduisent les points de pression cutanée, améliorant la satisfaction des patients. Les dispositifs portables restent naissants, mais pourraient se développer une fois que les filaments flexibles auront surmonté les obstacles à la biocompatibilité. Les avancées dans la conception des implants se concentrent sur la porosité graduée qui favorise la croissance osseuse et atténue le blindage des contraintes, des caractéristiques inaccessibles dans les composants usinés.

Par Matériau : Les Métaux Dominent, les Bio-Encres Affichent le Plus Fort Potentiel de Croissance

Les métaux et alliages représentaient 45,34 % des revenus matériaux de 2025, la plus grande part de la taille du marché de l'impression 3D dans le secteur de la santé pour les matériaux. L'ostéoconductivité de l'alliage de titane sous-tend la domination orthopédique, tandis que le cobalt-chrome résiste à l'usure dans les articulations mobiles. Les biomatériaux et bio-encres devraient afficher un CAGR de 20,11 %, les hydrogels alginate-gélatine démontrant une viabilité cellulaire post-impression supérieure à 85 % dans des études précliniques.

Les polymères et photopolymères répondent aux exigences des applications dentaires et prothétiques avec des résines méthacrylate stérilisables et du polyamide-12. Les échafaudages céramiques représentent moins de 10 % des ventes mais attirent une demande de niche pour les substituts osseux bioactifs. Le risque de chaîne d'approvisionnement demeure : les ruptures d'approvisionnement en polyamide-12 à source unique perturbent les taux d'utilisation des imprimantes, incitant les fabricants de dispositifs à diversifier leurs sources de matériaux. L'innovation en poudres métalliques privilégie la morphologie sphérique pour améliorer l'écoulement et la durée de vie en fatigue, tandis que les fournisseurs de polymères poursuivent des additifs antimicrobiens pour lutter contre les infections postopératoires.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 40,43 % des revenus de 2025, la plus grande part régionale du marché de l'impression 3D dans le secteur de la santé. Les orientations de la FDA en matière de fabrication additive, associées au remboursement par le CMS des modèles anatomiques, propulsent l'adoption dans les hôpitaux académiques et communautaires. Le Canada suit des contours réglementaires similaires, mais l'hétérogénéité des remboursements provinciaux tempère une adoption uniforme. Le Mexique utilise des zones franches pour attirer la fabrication sous contrat de dispositifs dentaires destinés à l'exportation vers les États-Unis.

La région Asie-Pacifique devrait croître à un CAGR de 19,54 % jusqu'en 2031, la Chine, le Japon et la Corée du Sud mettant en œuvre des stratégies nationales de fabrication additive. La Chine a développé sa production nationale de poudres et accéléré les approbations de dispositifs, réduisant sa dépendance aux importations[3]National Medical Products Administration of China, "Guideline for Additively Manufactured Implants," nmpa.gov.cn. La PMDA japonaise a introduit des voies d'accélération, et les assureurs publics couvrent désormais les implants en titane spécifiques aux patients. Les centres de recherche sud-coréens se concentrent sur la bioimpression vascularisée pour mener des essais cliniques dans un délai de cinq ans. L'Inde se positionne comme un pôle d'exportation orthopédique mais fait face à des contraintes de main-d'œuvre.

L'Europe détenait une part d'environ 20 % en 2025. Les assureurs allemands remboursent les guides chirurgicaux, stimulant les commandes d'équipements ; le Service National de Santé du Royaume-Uni pilote des centres d'impression 3D centralisés pour mutualiser la demande. La France a raccourci les délais de révision douanière des implants sous son agence ANSM. Le Moyen-Orient et l'Afrique restent en dessous de 10 % de part : les zones franches des Émirats arabes unis accueillent des jeunes entreprises orthopédiques, tandis que l'adoption régionale plus large est freinée par des lacunes en matière de remboursement. L'Amérique du Sud capture une faible part à un chiffre, le Brésil approuvant principalement des dispositifs dentaires ; les droits de douane gonflent les coûts des équipements.

Paysage Concurrentiel

Le marché de l'impression 3D dans le secteur de la santé est modérément concentré, les cinq premiers fournisseurs représentant environ 35 % des revenus de 2025. Les géants de l'orthopédie tels que Zimmer Biomet et Stryker s'intègrent verticalement en acquérant des fabricants de poudres, sécurisant la qualité des matières premières et la stabilité des marges. EOS et 3D Systems se différencient par une surveillance en boucle fermée du bain de fusion qui satisfait les critères de validation de la FDA, tandis que Stratasys monétise les logiciels d'automatisation de la conception via des modèles d'abonnement.

Les jeunes entreprises exploitent les espaces vierges dans la bioimpression et les échafaudages céramiques. Organovo et CELLINK poursuivent des constructions hépatiques vascularisées pour la toxicologie pharmaceutique avant de se tourner vers des greffes thérapeutiques. Les accords de partenariat se multiplient : les éditeurs de logiciels intègrent des moteurs de conception générative directement dans les contrôleurs d'imprimantes, partageant des redevances sur les machines médicales vendues. Les budgets d'investissement inférieurs à 100 000 USD favorisent les imprimantes compactes adaptées aux laboratoires dentaires et aux unités de soins en point de soins hospitaliers, une niche occupée par Formlabs et Carbon. La certification ISO 13485 et l'enregistrement auprès de la FDA servent de filtres d'acquisition ; les grandes entreprises achètent l'infrastructure de conformité plutôt que de la construire.

Les tendances récentes en matière de litiges montrent une application des brevets autour des algorithmes d'optimisation des treillis, signalant l'importance stratégique de la propriété intellectuelle en matière de conception. Les fournisseurs de poudres concluent des accords à long terme avec les fabricants d'implants pour sécuriser une demande prévisible et se couvrir contre les fluctuations des prix des matières premières. L'axe concurrentiel se déplace du prix de l'imprimante vers la propriété du flux de travail clé en main, qui regroupe le matériel, les logiciels, les matériaux et les modèles de documentation qualité.

Leaders de l'Industrie de l'Impression 3D dans le Secteur de la Santé

Nanoscribe GmbH & Co. KG

Stratasys Ltd

3D Systems Inc.

EOS GmbH

Renishaw PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Décembre 2025 : Stratasys Ltd. a rendu son matériau d'impression 3D radioopaque RadioMatrix entièrement disponible pour un usage commercial aux États-Unis. Ce développement fait suite à des déploiements limités antérieurs du matériau. Il permet désormais aux prestataires de soins de santé, aux fabricants de dispositifs et aux institutions de recherche à l'échelle nationale d'y accéder et de l'utiliser pour l'imagerie médicale et la formation.

- Novembre 2025 : Lynxter a élargi son écosystème S300X en ajoutant deux nouveaux modules : le NEST – GEL et le NEST – POWDER, développés en collaboration avec 3Deus Dynamics. Ces modules améliorent les capacités du S300X pour l'impression 3D en silicone de pièces à parois minces. Les nouvelles solutions offrent un procédé propre et sans solvant adapté aux applications industrielles, médicales et de recherche.

- Décembre 2024 : Materialise, acteur de premier plan dans les solutions d'impression 3D médicale et de planification, a introduit sa plateforme Materialise Mimics entièrement intégrée. La plateforme vise à améliorer l'efficacité de la planification 3D avancée et de la création de dispositifs personnalisés. Ce développement améliore l'accessibilité des soins aux patients pour les fabricants de dispositifs médicaux et les hôpitaux du monde entier.

Portée du Rapport sur le Marché Mondial de l'Impression 3D dans le Secteur de la Santé

Selon la portée du rapport, l'impression 3D dans le secteur de la santé implique la création de dispositifs médicaux, d'implants et de modèles anatomiques à l'aide de la technologie d'impression 3D. Elle permet des traitements personnalisés et une planification chirurgicale précise adaptée à chaque patient. Cette innovation améliore les résultats et réduit les coûts dans le secteur de la santé.

Le Marché de l'Impression 3D dans le Secteur de la Santé est Segmenté par Technologie (Stéréolithographie, Modélisation par Dépôt de Matière Fondue, Frittage Sélectif par Laser, Fusion par Faisceau d'Électrons, PolyJet/MultiJet, Projection de Liant, et Fabrication d'Objets Laminés), Application (Implants Médicaux, Prothèses, Guides Chirurgicaux et Modèles Anatomiques, Ingénierie Tissulaire et Bioimpression, et Dispositifs Portables), Matériau (Métaux et Alliages, Polymères et Photopolymères, Céramiques et Biocéramiques, et Biomatériaux/Bio-Encres), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Stéréolithographie |

| Modélisation par Dépôt de Matière Fondue |

| Frittage Sélectif par Laser |

| Fusion par Faisceau d'Électrons |

| PolyJet / MultiJet |

| Projection de Liant |

| Fabrication d'Objets Laminés |

| Implants Médicaux |

| Prothèses |

| Guides Chirurgicaux et Modèles Anatomiques |

| Ingénierie Tissulaire et Bioimpression |

| Dispositifs Portables |

| Métaux et Alliages |

| Polymères et Photopolymères |

| Céramiques et Biocéramiques |

| Biomatériaux / Bio-Encres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Stéréolithographie | |

| Modélisation par Dépôt de Matière Fondue | ||

| Frittage Sélectif par Laser | ||

| Fusion par Faisceau d'Électrons | ||

| PolyJet / MultiJet | ||

| Projection de Liant | ||

| Fabrication d'Objets Laminés | ||

| Par Application | Implants Médicaux | |

| Prothèses | ||

| Guides Chirurgicaux et Modèles Anatomiques | ||

| Ingénierie Tissulaire et Bioimpression | ||

| Dispositifs Portables | ||

| Par Matériau | Métaux et Alliages | |

| Polymères et Photopolymères | ||

| Céramiques et Biocéramiques | ||

| Biomatériaux / Bio-Encres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'impression 3D dans le secteur de la santé en 2026 ?

Il est évalué à 14,15 milliards USD, avec un CAGR de 18,43 % prévu jusqu'en 2031.

Quelle technologie domine les revenus actuels ?

La stéréolithographie détient 38,42 % des revenus de 2025 grâce à sa haute résolution et à ses résines biocompatibles.

Quel est le segment régional à la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 19,54 % jusqu'en 2031, la Chine, le Japon et la Corée du Sud développant leurs capacités.

Pourquoi les poudres de titane sont-elles essentielles ?

La biocompatibilité et la résistance du titane le rendent indispensable pour les implants porteurs de charge, conférant aux métaux 45,34 % des revenus matériaux de 2025.

Comment les politiques de remboursement influencent-elles l'adoption ?

Le CMS et d'autres assureurs remboursent désormais les modèles anatomiques et les implants personnalisés, faisant de l'impression 3D une option neutre en termes de revenus ou génératrice d'économies pour les hôpitaux.

Dernière mise à jour de la page le: