Taille et parts de marché de la fabrication additive pour la santé (impression 3D)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 11.50% CAGR |

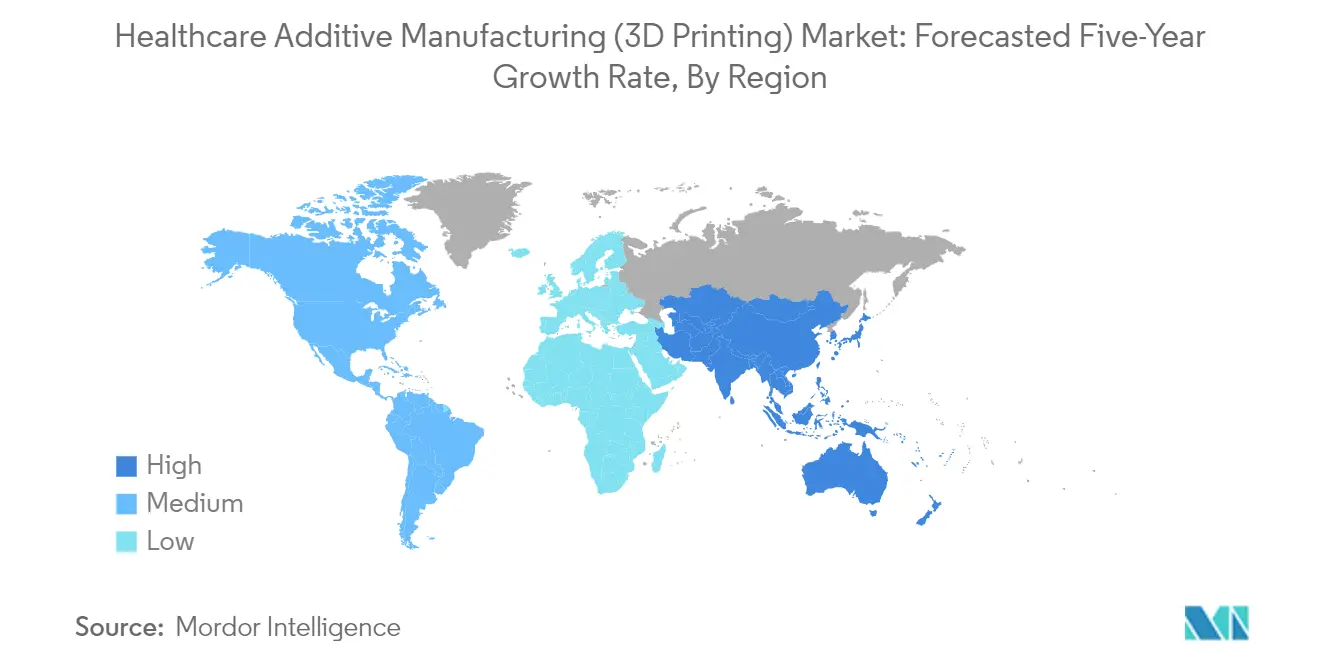

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication additive pour la santé (impression 3D) par Mordor Intelligence

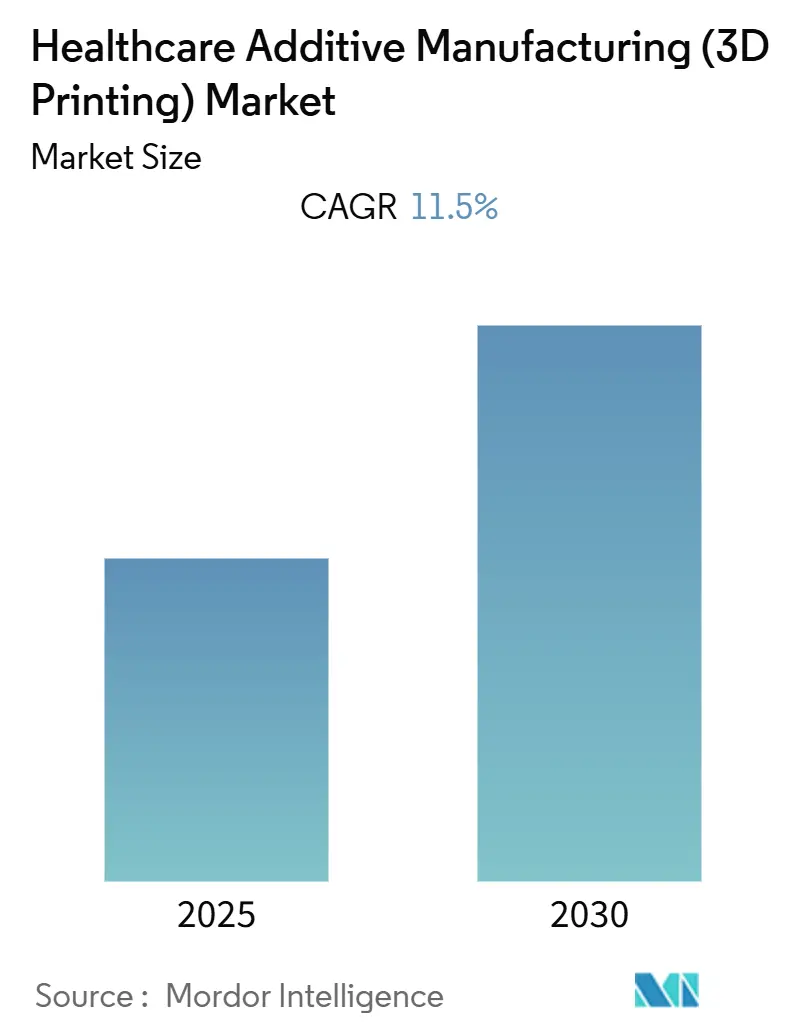

Le marché de la fabrication additive pour la santé devrait enregistrer un TCAC de 11,5 % au cours de la période de prévision.

Le paysage de la fabrication additive pour la santé connaît une évolution technologique rapide, notamment en ce qui concerne les capacités de bioimpression et les innovations en matière de matériaux. Les principaux fabricants développent en permanence des matériaux biocompatibles avancés et élargissent leurs portefeuilles de matériaux, les leaders du secteur proposant désormais plus de 500 matériaux médicaux et dentaires d'impression 3D pour les applications d'impression 3D. Cette expansion des options de matériaux a permis aux établissements de santé de produire des dispositifs médicaux plus complexes et personnalisés, des instruments chirurgicaux aux implants spécifiques aux patients. Le secteur a également connu des développements significatifs en matière de propriété intellectuelle, les grands acteurs tels que Desktop Metal détenant plus de 950 brevets dans la technologie d'impression 3D en 2022, démontrant ainsi le solide pipeline d'innovation du secteur.

Les établissements de santé du monde entier intègrent de plus en plus la fabrication additive dans leurs opérations courantes, notamment pour la planification chirurgicale et la production de dispositifs médicaux. Cette intégration se manifeste par la création de laboratoires d'impression 3D dédiés au sein des hôpitaux, comme le lancement par la Dubai Health Authority d'un laboratoire d'impression 3D dans son centre d'innovation en juin 2023, permettant aux professionnels de santé d'effectuer des analyses pré-opératoires détaillées à l'aide de modèles anatomiques spécifiques aux patients. L'adoption de cette technologie est particulièrement notable dans les applications chirurgicales, avec plus de 643 556 procédures chirurgicales réalisées dans des établissements de santé privés utilisant la fabrication additive médicale pour la planification pré-chirurgicale et la création d'implants personnalisés.

Le secteur assiste à une multiplication des partenariats stratégiques et des collaborations entre fournisseurs de technologie et établissements de santé. Par exemple, en juin 2023, EOS, Tecomet, l'Orthopaedic Innovation Centre (OIC) et Precision ADM ont formé un partenariat collaboratif pour offrir des solutions de bout en bout pour la fabrication additive de dispositifs médicaux en santé, englobant les services d'ingénierie, les voies d'approbation réglementaire et le soutien à la commercialisation. Ces collaborations sont essentielles pour faire progresser les capacités de la technologie et élargir ses applications dans les environnements de soins de santé.

Les initiatives de recherche et développement se concentrent de plus en plus sur de nouvelles applications en ingénierie tissulaire et en impression d'organes. Cela est illustré par l'installation de plus de 4 180 systèmes d'impression 3D EOS dans le monde entier, soutenant divers projets de recherche et applications cliniques. Les universités et les institutions de recherche s'associent aux acteurs du secteur pour développer des solutions innovantes, comme en témoigne la réception par l'Université de Nottingham d'une subvention de 6 millions de livres sterling en janvier 2023 pour développer une boîte à outils complète d'impression 3D pour le secteur de la santé. Ces initiatives de recherche sont particulièrement axées sur le développement de processus d'impression plus efficaces et l'élargissement de la gamme de biomatériaux imprimables.

Tendances et perspectives du marché mondial de la fabrication additive pour la santé (impression 3D)

Demande de fabrication additive personnalisée

Le besoin croissant du secteur de la santé en solutions médicales personnalisées est devenu un moteur important de l'adoption de l'impression 3D dans le domaine de la santé. Le marché de la fabrication additive fournit des méthodes rentables pour produire des composants hautement complexes et personnalisés, des pièces unitaires ou de petits lots de produits pour diverses applications de santé. La technologie a démontré une remarquable polyvalence dans de multiples applications médicales, notamment la fabrication de tissus et d'organes, la création de prothèses personnalisées, d'implants, de modèles anatomiques et la recherche pharmaceutique concernant les formes galéniques, l'administration et la découverte de médicaments. Cette gamme complète d'applications a conduit les établissements de santé à mettre en œuvre de plus en plus les technologies d'impression 3D, comme en témoigne le lancement par la Dubai Health Authority d'un laboratoire d'impression 3D dans son centre d'innovation en juin 2023, qui aide les professionnels de santé avec des modèles anatomiques spécifiques aux patients pour une analyse pré-opératoire détaillée.

Les initiatives croissantes des fabricants pour développer des solutions personnalisées innovantes démontrent davantage la réponse du marché à cette demande croissante. Par exemple, en juillet 2023, Desktop Metal Inc. a lancé PrintRoll, une plateforme de construction rotative capable de produire des solutions tubulaires intelligentes pour les canaux vasculaires, digestifs, respiratoires et reproducteurs du corps sur le système de bioimpression 3D-Bioplotter. De plus, en février 2022, Desktop Metal Inc. a lancé la série Einstein, une famille d'imprimantes 3D haute précision développée pour les professionnels dentaires, ainsi que Flexcera Smile Ultra+, des résines dentaires résistantes pour la médecine personnalisée. Ces développements illustrent comment les entreprises exploitent les capacités de la fabrication additive en médecine pour répondre à la demande croissante de solutions médicales personnalisées, en particulier dans les domaines nécessitant une correspondance anatomique précise et des conceptions spécifiques aux patients.

Expiration des brevets

L'expiration des brevets clés dans les technologies du marché de la fabrication additive pour la santé est devenu un moteur de marché crucial, créant de nouvelles opportunités pour les fabricants et réduisant potentiellement les coûts dans l'ensemble du secteur. Lorsque les brevets expirent, l'invention entre dans le domaine public, permettant à tous les fabricants de mettre en œuvre la technologie sans payer de redevances de licence à l'inventeur d'origine. Cette démocratisation de la technologie a conduit à une adoption accrue de l'impression 3D dans divers domaines de la santé, notamment dans la conception et la fabrication pharmaceutiques, où la réduction des coûts est cruciale pour l'accessibilité au marché. Le phénomène d'expiration des brevets a particulièrement bénéficié au développement de nouvelles innovations, car les fabricants peuvent désormais s'appuyer sur des technologies précédemment protégées pour créer des solutions améliorées.

L'impact de l'expiration des brevets va au-delà de la simple réduction des coûts, en favorisant l'innovation et l'application généralisée dans de multiples domaines de la médecine. Selon une recherche publiée dans l'European Polymer Journal en juin 2023, de nombreuses technologies d'impression 3D ont émergé ces dernières années, ces nouvelles innovations devenant immédiatement accessibles à diverses organisations de santé. Cette accessibilité a encouragé leur application généralisée dans de multiples domaines de la médecine, conduisant à des solutions de santé plus abordables et plus efficaces. L'industrie pharmaceutique, en particulier, a bénéficié des expirations de brevets, car les fabricants peuvent désormais employer des conceptions et des techniques qui étaient auparavant restreintes, permettant le développement de systèmes d'administration de médicaments plus rentables et de solutions de médication personnalisée. Cette tendance a considérablement contribué à la démocratisation de la technologie de fabrication additive dans le domaine de la santé, rendant les solutions médicales avancées plus accessibles à un plus large éventail de prestataires de soins de santé et de patients.

Analyse des segments

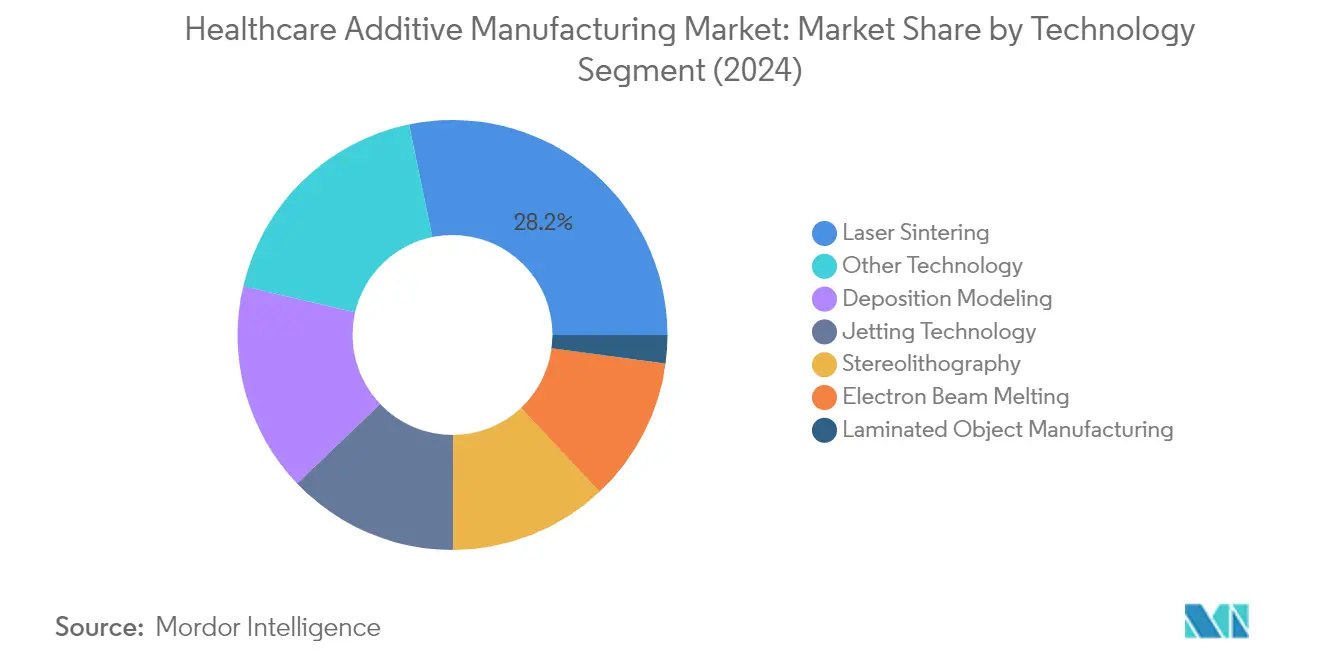

Segment de frittage laser sur le marché de la fabrication additive pour la santé

Le segment du frittage laser domine le marché de la fabrication additive pour la santé, avec une part de marché d'environ 28 % en 2024. Cette position significative sur le marché est attribuée à sa large application dans le domaine médical, notamment dans la production rapide de médicaments hautement poreux et de médicaments à libération immédiate avec divers dosages. La grande précision de la technologie dans la production de pilules géométriques complexes et de polypilules l'a rendue particulièrement précieuse dans la fabrication pharmaceutique. Les fabricants ont montré une forte préférence pour les imprimantes SLS en raison de leur capacité à produire des formes solides orales avec une masse, une dureté, une rugosité et une forme souhaitables, tout en maintenant une teneur uniforme en principe actif pharmaceutique comparable aux méthodes de fabrication traditionnelles. Le leadership du segment est encore renforcé par sa capacité à produire en masse des produits prêts à la consommation de manière efficace et sa polyvalence dans la création de composants en plastique et en métal pour les applications médicales.

Segment de modélisation par dépôt sur le marché de la fabrication additive pour la santé

La modélisation par dépôt émerge comme le segment à la croissance la plus rapide sur le marché de la fabrication additive pour la santé, avec un taux de croissance projeté d'environ 24 % de 2024 à 2029. Cette croissance remarquable est portée par ses applications étendues dans les procédures médicales, notamment dans le développement de dispositifs d'administration de médicaments et de prothèses cardiovasculaires. La polyvalence de la technologie pour faire fondre des filaments chargés de médicaments extrudés en diverses formes galéniques permet la création de formes galéniques flexibles avec plusieurs composants médicinaux actifs et une cinétique de libération contrôlée des médicaments. Les innovations récentes dans le domaine médical, notamment le développement de la conception de prothèses cardiovasculaires chargées de médicaments et de tiges multi-couches imprimées en 3D chargées de médicaments pour l'administration locale dans les maladies vasculaires rétiniennes, ont considérablement contribué à son adoption rapide. La croissance du segment est encore accélérée par les activités stratégiques des acteurs du marché dans le développement de dispositifs médicaux avancés basés sur la technologie de modélisation par dépôt.

Segments restants dans la technologie de fabrication additive pour la santé

Le marché de l'impression 3D pour la santé englobe plusieurs autres technologies significatives, chacune servant des applications uniques. La stéréolithographie excelle dans la création de modèles 3D précis de régions anatomiques basés sur des scanners informatiques. La fusion par faisceau d'électrons est spécialisée dans la production de géométries complexes sans contaminants à partir d'alliages biomédicaux. La technologie de projection offre des capacités de projection de matériaux et de liant pour des applications médicales spécifiques. La fabrication d'objets laminés permet une production rapide et peu coûteuse de prototypes. Ces technologies contribuent collectivement à la diversité du marché, offrant aux prestataires de soins de santé une gamme complète de solutions pour diverses applications médicales, de la planification chirurgicale à la fabrication d'implants personnalisés. Chaque technologie apporte ses avantages uniques, que ce soit en termes de précision, de compatibilité des matériaux ou de rentabilité, ce qui les rend essentielles à l'ensemble de l'écosystème d'impression 3D médicale.

Analyse des segments : par application

Segment des implants médicaux sur le marché de la fabrication additive pour la santé

Le segment des implants médicaux s'est imposé comme une force dominante sur le marché de la fabrication additive médicale, détenant environ 24 % de parts de marché en 2024. Cette position significative sur le marché est portée par la demande croissante d'implants médicaux personnalisés et l'adoption croissante des technologies d'impression 3D dans les procédures chirurgicales. La croissance du segment est en outre soutenue par le nombre croissant d'interventions chirurgicales orthopédiques et dentaires nécessitant des implants spécifiques aux patients. Par exemple, en 2023, l'Hôpital universitaire de Salzbourg a réussi à appliquer des technologies de fabrication additive au point de soins pour produire son premier implant crânien en PEEK imprimé en 3D pour les besoins individuels d'un patient. De plus, des entreprises comme Orthofix Medical ont lancé des produits innovants tels que l'implant intervertébral WaveForm A pour les procédures de fusion lombaire antérieure intercorporéale, démontrant l'avancement technologique continu et l'expansion du marché du segment.

Segment des dispositifs portables sur le marché de la fabrication additive pour la santé

Le segment des dispositifs portables démontre un remarquable potentiel de croissance sur le marché de l'impression 3D médicale, avec un taux de croissance projeté d'environ 22 % de 2024 à 2029. Cette croissance exceptionnelle est alimentée par des innovations continues dans les dispositifs médicaux portables imprimés en 3D, notamment les capteurs de glucose, les capteurs de lactate, la peau artificielle et les pansements intelligents. Les développements récents illustrent la nature dynamique du segment, comme le développement par la Faculté d'ingénierie de l'Université de Hawaï à Mānoa d'un nouveau capteur de transpiration portable imprimé en 3D appelé le sweatainer en 2023. Par ailleurs, des chercheurs du Massachusetts Institute of Technology ont créé un dispositif révolutionnaire d'échographie portable qui peut être intégré dans un soutien-gorge pour la détection précoce du cancer du sein, soulignant le potentiel du segment dans la révolution des soins de santé préventifs grâce aux technologies de fabrication additive.

Segments restants sur le marché de la fabrication additive pour la santé par application

Le marché de la fabrication additive pour la santé englobe plusieurs autres segments significatifs, notamment les prothèses et l'ingénierie tissulaire, chacun contribuant de manière unique à la diversité du marché. Le segment des prothèses révolutionne les soins aux patients grâce au développement de solutions personnalisables et rentables, bénéficiant particulièrement de la capacité à créer des conceptions précises et spécifiques aux patients. Le segment de l'ingénierie tissulaire, bien que plus modeste en parts de marché, représente un domaine d'application de pointe où les technologies d'impression 3D sont utilisées pour créer des structures tissulaires complexes et des organes à des fins de recherche et de transplantation potentielle. Ces segments démontrent collectivement la polyvalence de la fabrication additive dans le domaine de la santé, de la création d'outils médicaux de base à des structures biologiques complexes, stimulant ainsi l'innovation dans l'ensemble du spectre des soins de santé.

Analyse des segments : par matériau

Segment des polymères sur le marché de la fabrication additive pour la santé (impression 3D)

Le segment des polymères s'est imposé à la fois comme le plus grand et le segment à la croissance la plus rapide sur le marché de la fabrication additive pour la santé, commandant environ 52 % de parts de marché en 2024. L'utilisation généralisée des solutions d'impression 3D en polymères pour la formation des étudiants et des médecins, la recherche sur les dispositifs médicaux et leur développement a considérablement contribué à sa domination. Les grandes entreprises s'engagent activement dans des initiatives stratégiques telles que des collaborations, des partenariats, des approbations de produits et des lancements pour étendre la distribution des polymères pour l'impression 3D. Par exemple, en mars 2023, Evonik et BellaSeno ont collaboré pour commercialiser des échafaudages innovants imprimés en 3D pour la régénération osseuse en utilisant les polymères Resomer d'Evonik. La croissance du segment est encore propulsée par l'adoption croissante de la technologie d'impression de polymères en raison de sa capacité à produire des pièces fonctionnelles avec différentes propriétés à moindre coût, ce qui la rend particulièrement avantageuse pour diverses applications médicales, notamment les implants dentaires, les prothèses et les dispositifs médicaux.

Segments restants sur le marché des matériaux de fabrication additive pour la santé

Le segment des métaux et alliages joue un rôle crucial sur le marché de la fabrication additive pour la santé, notamment dans les applications nécessitant une haute résistance et d'excellentes propriétés mécaniques. Les métaux couramment utilisés comprennent l'acier inoxydable, l'aluminium, le titane et le cobalt-chrome, qui sont particulièrement précieux pour les implants orthopédiques en raison de leur biocompatibilité et de leur résistance à la corrosion. Le segment des autres matériaux, qui comprend les bio-encres et les biocéramiques, gagne du terrain dans les applications médicales spécialisées. Ces matériaux sont de plus en plus utilisés dans des applications avancées telles que l'ingénierie tissulaire et la médecine régénérative. Le développement de nouveaux matériaux et d'applications innovantes continue de stimuler la croissance dans ces segments, les fabricants se concentrant sur la recherche et le développement pour élargir leurs portefeuilles de matériaux et améliorer les capacités de la technologie d'impression 3D dans les applications de santé.

Analyse géographique

Marché de la fabrication additive pour la santé en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché de la fabrication additive pour la santé, portée par une infrastructure de santé avancée et une adoption croissante des technologies d'impression 3D médicale dans les applications médicales. La région bénéficie de la présence des principaux acteurs du marché, d'activités de recherche et développement robustes et d'une demande croissante de solutions médicales personnalisées. Les États-Unis dominent le marché régional avec leur vaste réseau de santé et leurs innovations technologiques, suivis du Canada et du Mexique. La croissance de la région est soutenue par des investissements croissants dans l'infrastructure de santé, une demande croissante de dispositifs médicaux personnalisés et des cadres réglementaires favorables qui encouragent l'innovation dans les applications d'impression 3D médicale.

Marché de la fabrication additive pour la santé aux États-Unis

Les États-Unis dominent le marché nord-américain de la fabrication additive pour la santé, détenant environ 87 % de la part de marché régionale en 2024. Le leadership du pays sur le marché est attribué à son système de santé avancé, à ses investissements substantiels dans la recherche médicale et à la forte présence des principaux acteurs du secteur. L'adoption croissante de la technologie d'impression 3D dans les procédures chirurgicales, la demande croissante d'implants personnalisés et l'attention croissante portée à la médecine personnalisée continuent de stimuler la croissance du marché. Le pays a connu des développements significatifs dans des applications allant des implants dentaires aux prothèses, soutenu par un réseau solide d'institutions de santé et d'établissements de recherche intégrant activement les technologies de fabrication additive médicale dans leurs opérations.

Marché de la fabrication additive pour la santé au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 23 % de 2024 à 2029. Le secteur de la fabrication additive pour la santé du pays connaît une expansion rapide portée par les initiatives gouvernementales croissantes visant à soutenir l'adoption de la technologie d'impression 3D dans les institutions de santé. Les établissements de santé canadiens adoptent de plus en plus l'impression 3D pour la santé dans le développement de modèles chirurgicaux spécifiques aux patients, d'implants personnalisés et de dispositifs médicaux. L'accent mis par le pays sur la recherche et le développement, associé à des collaborations stratégiques entre les institutions de santé et les fournisseurs de technologie, a créé un environnement favorable à la croissance du marché. De plus, le nombre croissant de procédures chirurgicales et la demande croissante de solutions médicales personnalisées continuent d'alimenter l'adoption des technologies d'impression 3D dans les établissements de santé canadiens.

Marché de la fabrication additive pour la santé en Europe

L'Europe représente un marché significatif pour la fabrication additive pour la santé, caractérisé par une solide infrastructure technologique et une adoption croissante des technologies médicales avancées. Le marché de la région est porté par des systèmes de santé robustes, des investissements importants dans la recherche et le développement et une demande croissante de solutions médicales personnalisées. Des pays comme l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne sont à la pointe de l'adoption des technologies d'impression 3D dans les applications de santé. La région bénéficie d'une forte collaboration entre les établissements académiques, les établissements de santé et les acteurs du secteur, favorisant l'innovation dans les applications d'impression 3D médicale.

Marché de la fabrication additive pour la santé en Allemagne

L'Allemagne maintient sa position de plus grand marché en Europe, commandant environ 24 % de la part de marché régionale en 2024. Le leadership du pays est attribué à son infrastructure de santé avancée, à ses solides capacités de fabrication et à ses investissements significatifs dans l'innovation en technologie médicale. Les établissements de santé allemands adoptent de plus en plus les technologies du marché de la fabrication additive pour diverses applications, notamment la planification chirurgicale, la production d'implants personnalisés et le développement de dispositifs médicaux. La présence des principaux acteurs du secteur, associée au fort soutien gouvernemental à l'innovation dans le domaine de la santé, continue de stimuler la croissance du marché dans le pays.

Marché de la fabrication additive pour la santé au Royaume-Uni

Le Royaume-Uni émerge comme le marché à la croissance la plus rapide en Europe, avec un taux de croissance projeté d'environ 23 % de 2024 à 2029. Le secteur de la fabrication additive pour la santé du pays connaît une avancée rapide portée par l'adoption croissante des technologies d'impression 3D dans les applications médicales et la demande croissante de solutions de santé personnalisées. Les institutions de santé britanniques intègrent activement les technologies de fabrication additive pour développer des dispositifs médicaux personnalisés, des guides chirurgicaux et des modèles anatomiques. L'accent fort du pays sur la recherche et le développement, associé à des investissements croissants dans la technologie de santé, continue de stimuler l'innovation dans les applications d'impression 3D médicale.

Marché de la fabrication additive pour la santé en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour la fabrication additive pour la santé, caractérisé par des dépenses de santé croissantes et une adoption croissante des technologies médicales avancées. La région englobe des marchés diversifiés notamment la Chine, le Japon, l'Inde, l'Australie et la Corée du Sud, chacun contribuant de manière unique à la croissance du secteur. Le marché est porté par une sensibilisation croissante à la santé, une demande croissante de solutions médicales personnalisées et des investissements croissants dans l'infrastructure de santé. La grande population de patients de la région et l'expansion des établissements de santé créent des opportunités significatives pour l'adoption des technologies d'impression 3D dans les applications médicales.

Marché de la fabrication additive pour la santé en Chine

La Chine domine le marché Asie-Pacifique en tant que plus grand pays en termes de taille de marché. La domination du pays est attribuée à son vaste secteur de la santé, à ses importants investissements dans la technologie médicale et à l'adoption croissante de l'impression 3D dans les applications de santé. Les institutions de santé chinoises intègrent de plus en plus les technologies de fabrication additive pour diverses applications, notamment la production de dispositifs médicaux, la planification chirurgicale et le développement d'implants personnalisés. L'accent mis par le pays sur l'innovation dans le domaine de la santé, soutenu par des initiatives gouvernementales et de solides capacités de fabrication, continue de stimuler la croissance du marché.

Marché de la fabrication additive pour la santé au Japon

Le Japon émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique. Le secteur de la fabrication additive pour la santé du pays connaît une avancée rapide portée par son système de santé sophistiqué et ses solides capacités technologiques. Les institutions de santé japonaises adoptent activement les technologies d'impression 3D pour développer des solutions médicales innovantes, des implants personnalisés et des modèles chirurgicaux. Le vieillissement de la population du pays et la demande croissante de solutions médicales personnalisées continuent de stimuler l'adoption des technologies de fabrication additive dans les applications de santé.

Marché de la fabrication additive pour la santé au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un marché émergent pour la fabrication additive pour la santé, avec une adoption croissante des technologies médicales avancées. Le marché de la région est principalement porté par des investissements croissants dans le domaine de la santé, notamment dans les pays du CCG, et par une sensibilisation croissante aux avantages de l'impression 3D dans les applications de santé. Au sein de la région, les pays du CCG sont en tête en termes de taille de marché, tandis que l'Afrique du Sud présente un potentiel de croissance prometteur. Le secteur de la santé de la région reconnaît de plus en plus la valeur de la fabrication additive pour améliorer les soins aux patients grâce à des solutions médicales personnalisées et des applications chirurgicales innovantes.

Marché de la fabrication additive pour la santé en Amérique du Sud

L'Amérique du Sud représente un marché en évolution pour la fabrication additive pour la santé, caractérisé par une adoption croissante des technologies médicales avancées et une infrastructure de santé en développement. Le marché de la région est porté par des dépenses de santé croissantes, une sensibilisation croissante aux solutions médicales personnalisées et des investissements croissants dans la technologie de santé. Le Brésil émerge comme le plus grand marché de la région, tandis que l'Argentine présente un potentiel de croissance significatif. Le secteur de la santé de la région adopte progressivement les technologies d'impression 3D pour diverses applications, notamment la production de dispositifs médicaux, la planification chirurgicale et le développement d'implants personnalisés.

Paysage concurrentiel

Principales entreprises du marché de la fabrication additive pour la santé (impression 3D)

Le marché de la fabrication additive pour la santé présente des acteurs de premier plan tels que General Electric Company, 3D Systems Inc., Desktop Metal Inc., Stratasys et Materialise NV à la pointe de l'innovation. Les entreprises se concentrent de plus en plus sur le développement de technologies d'impression 3D avancées spécifiquement adaptées aux applications médicales, notamment les solutions dentaires, les prothèses et l'ingénierie tissulaire. Les collaborations stratégiques entre fournisseurs de technologie et institutions de santé deviennent de plus en plus fréquentes, permettant un meilleur développement de produits et une meilleure pénétration du marché. Le secteur assiste à une multiplication des activités de recherche et développement, notamment en bioimpression et en dispositifs médicaux personnalisés. Les leaders du marché élargissent leur présence géographique grâce à des réseaux de distributeurs et à des partenariats stratégiques, tout en investissant simultanément dans des installations de fabrication pour améliorer les capacités de production. Les entreprises accordent également la priorité au développement de matériaux spécialisés et de solutions logicielles pour compléter leurs offres matérielles, créant ainsi des solutions de bout en bout complètes pour les prestataires de soins de santé.

Marché dynamique à fort potentiel de croissance

Le marché de la fabrication additive présente un niveau modéré de consolidation, avec un mélange de grandes multinationales et d'entreprises spécialisées en fabrication additive se disputant des parts de marché. Des conglomérats mondiaux comme General Electric apportent des ressources substantielles et des réseaux de santé établis, tandis que des acteurs spécialisés comme Desktop Metal et Stratasys apportent une expertise ciblée et des technologies innovantes. Le marché est caractérisé par des fusions et acquisitions fréquentes, comme en témoignent des opérations significatives telles que la fusion entre Stratasys et Desktop Metal, indiquant une tendance à la consolidation pour réaliser des synergies technologiques et une expansion du marché.

Le paysage concurrentiel est en outre façonné par des acteurs régionaux qui maintiennent de solides positions sur leurs marchés locaux grâce à des offres de produits spécialisées et une compréhension approfondie des besoins locaux en matière de santé. Les entreprises poursuivent de plus en plus des stratégies d'intégration verticale, développant des matériaux propriétaires et des solutions logicielles pour créer des écosystèmes de produits complets. Le marché démontre un équilibre sain entre les acteurs établis et les startups innovantes, ces dernières devenant souvent des cibles d'acquisition attractives pour les grandes entreprises cherchant à élargir leurs capacités technologiques ou leur présence sur le marché.

L'innovation et l'adaptabilité stimulent le succès sur le marché

Le succès sur le marché de la fabrication additive pour la santé dépend de plus en plus de la capacité des entreprises à développer des solutions spécialisées pour des applications médicales spécifiques tout en maintenant la conformité avec des exigences réglementaires strictes. Les leaders du marché se concentrent sur la constitution de portefeuilles de produits complets qui répondent à divers besoins de santé, des outils de planification chirurgicale aux implants et prothèses personnalisés. Les entreprises doivent investir dans la recherche et le développement pour rester à la pointe des avancées technologiques tout en établissant des relations solides avec les prestataires de soins de santé et les institutions de recherche. La capacité à fournir des solutions de bout en bout, notamment des logiciels, des matériaux et des services d'assistance, devient cruciale pour maintenir un avantage concurrentiel.

Pour les nouveaux entrants et les acteurs plus modestes, le succès réside dans l'identification et la concentration sur des niches de marché spécifiques où ils peuvent développer une expertise spécialisée et des propositions de valeur uniques. Les entreprises doivent naviguer dans des environnements réglementaires complexes tout en maintenant des standards de qualité élevés et en garantissant la sécurité et l'efficacité des produits. Le marché présente un risque de substitution relativement faible en raison des avantages uniques de l'impression 3D médicale dans les applications de santé, mais les entreprises doivent continuer à démontrer des propositions de valeur claires pour justifier l'investissement dans leurs technologies. La constitution de solides portefeuilles de propriété intellectuelle et l'établissement de partenariats stratégiques avec des prestataires de soins de santé et des institutions de recherche deviennent de plus en plus importants pour le succès à long terme sur ce marché de la fabrication additive médicale.

Leaders du secteur de la fabrication additive pour la santé (impression 3D)

3D Systems Inc

EnvisionTEC GMBH

regenHU Ltd

Allevi

Stratasys Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du rapport mondial sur le marché de la fabrication additive pour la santé (impression 3D)

L'impression 3D, ou fabrication additive, est une approche transformatrice de la production industrielle qui permet la création de pièces et de systèmes plus légers et plus solides. Dans le domaine de la santé, cette approche est utilisée pour créer des implants, des pièces d'instruments et des parties et organes du corps factices.

| Stéréolithographie |

| Modélisation par dépôt |

| Fusion par faisceau d'électrons |

| Frittage laser |

| Technologie de projection |

| Fabrication d'objets laminés |

| Autre technologie |

| Implants médicaux |

| Prothèses |

| Dispositifs portables |

| Ingénierie tissulaire |

| Autres |

| Métaux et alliages |

| Polymères |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Stéréolithographie | |

| Modélisation par dépôt | ||

| Fusion par faisceau d'électrons | ||

| Frittage laser | ||

| Technologie de projection | ||

| Fabrication d'objets laminés | ||

| Autre technologie | ||

| Par application | Implants médicaux | |

| Prothèses | ||

| Dispositifs portables | ||

| Ingénierie tissulaire | ||

| Autres | ||

| Par matériau | Métaux et alliages | |

| Polymères | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la fabrication additive pour la santé (impression 3D) ?

Le marché de la fabrication additive pour la santé (impression 3D) devrait enregistrer un TCAC de 11,5 % au cours de la période de prévision (2025-2030)

Qui sont les principaux acteurs du marché de la fabrication additive pour la santé (impression 3D) ?

3D Systems Inc, EnvisionTEC GMBH, regenHU Ltd, Allevi et Stratasys Ltd sont les principales entreprises opérant sur le marché de la fabrication additive pour la santé (impression 3D).

Quelle est la région à la croissance la plus rapide sur le marché de la fabrication additive pour la santé (impression 3D) ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de la fabrication additive pour la santé (impression 3D) ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de la fabrication additive pour la santé (impression 3D).

Quelles années ce rapport sur le marché de la fabrication additive pour la santé (impression 3D) couvre-t-il ?

Le rapport couvre la taille historique du marché de la fabrication additive pour la santé (impression 3D) pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la fabrication additive pour la santé (impression 3D) pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: