Taille et part du marché des tours de refroidissement construites sur site

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de refroidissement construites sur site par Mordor Intelligence

La taille du marché des tours de refroidissement construites sur site était évaluée à 2,93 milliards USD en 2025 et devrait croître de 3,09 milliards USD en 2026 pour atteindre 4,06 milliards USD d'ici 2031, à un TCAC de 5,58 % au cours de la période de prévision (2026-2031).

L'intensification des investissements dans la production d'énergie thermique, la rigueur des réglementations environnementales et un glissement visible vers des structures modulaires en plastique renforcé de fibres (PRF) constituent les principaux leviers de croissance. La demande croissante d'électricité dans les économies émergentes, l'industrialisation rapide et les exigences plus strictes en matière de réduction des panaches poussent les utilisateurs finaux vers des technologies hybrides et sèches qui préservent l'eau sans compromettre les performances de rejet thermique. Parallèlement, les cycles récurrents de rénovation en Amérique du Nord et en Europe convertissent les actifs existants en revenus réguliers d'après-vente pour les fournisseurs dotés de capacités avancées de modernisation. Les fabricants mondiaux poursuivent une fabrication localisée afin de raccourcir les délais de livraison et de contrecarrer les fluctuations des prix des matières premières, tout en élargissant leurs portefeuilles de services numériques promettant une maintenance prédictive et des coûts d'exploitation réduits sur la durée de vie.

Principaux enseignements du rapport

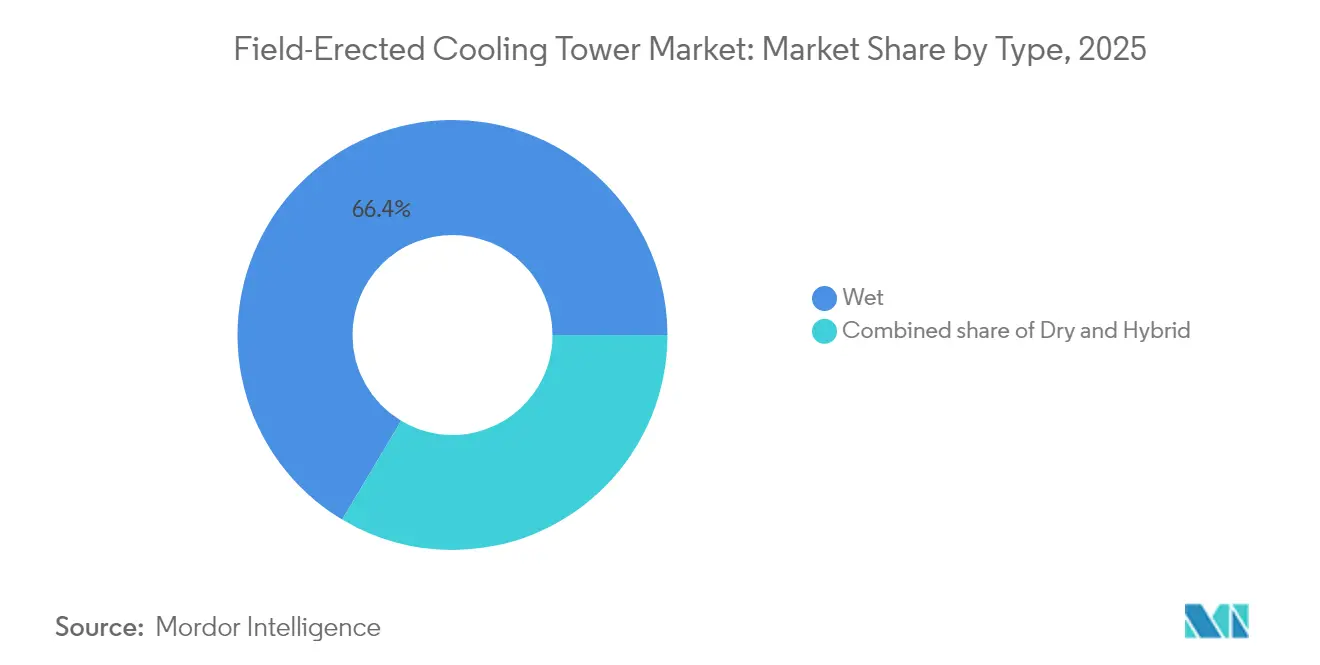

- Par type, les tours humides représentaient 66,42 % du chiffre d'affaires 2025, tandis que les tours hybrides devraient afficher le taux de croissance le plus rapide, soit 6,55 %, de 2026 à 2031.

- Par conception, les systèmes à tirage induit représentaient 61,80 % de la taille du marché des tours de refroidissement construites sur site en 2025 et devraient croître à un TCAC de 5,74 % sur la période 2026-2031.

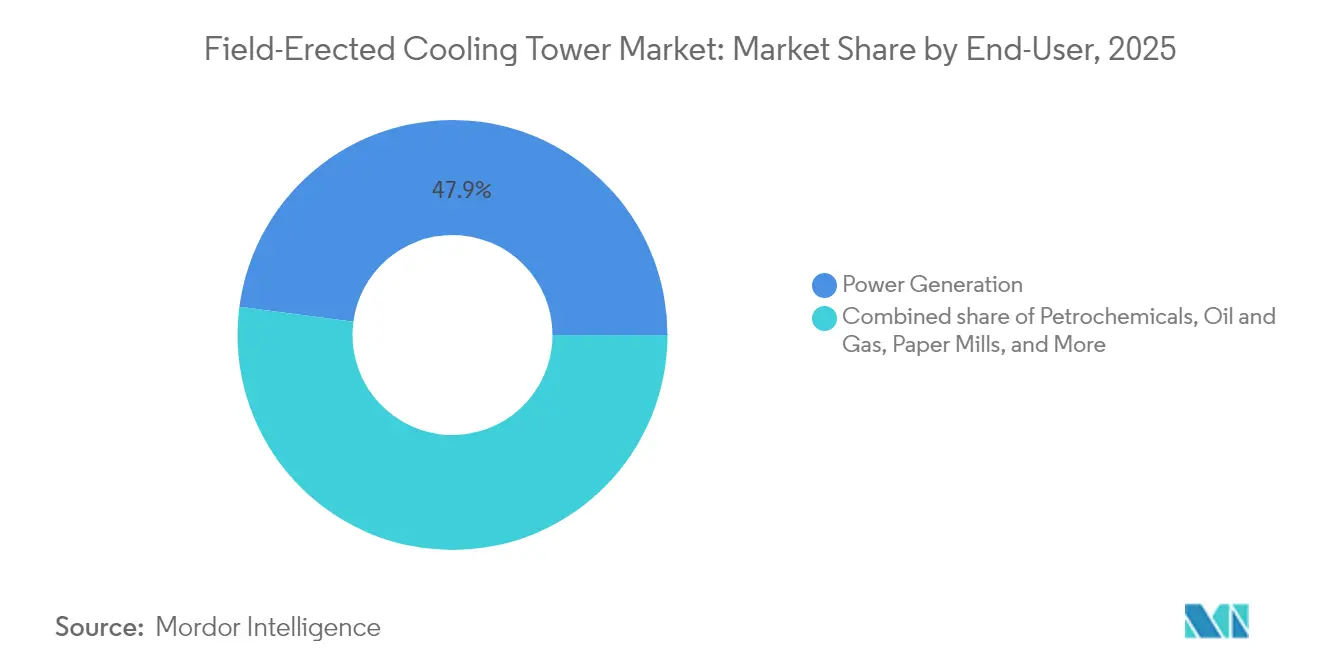

- Par utilisateur final, la production d'énergie était en tête avec 47,90 % de la part du marché des tours de refroidissement construites sur site en 2025 et devrait se développer à un TCAC de 5,83 % jusqu'en 2031.

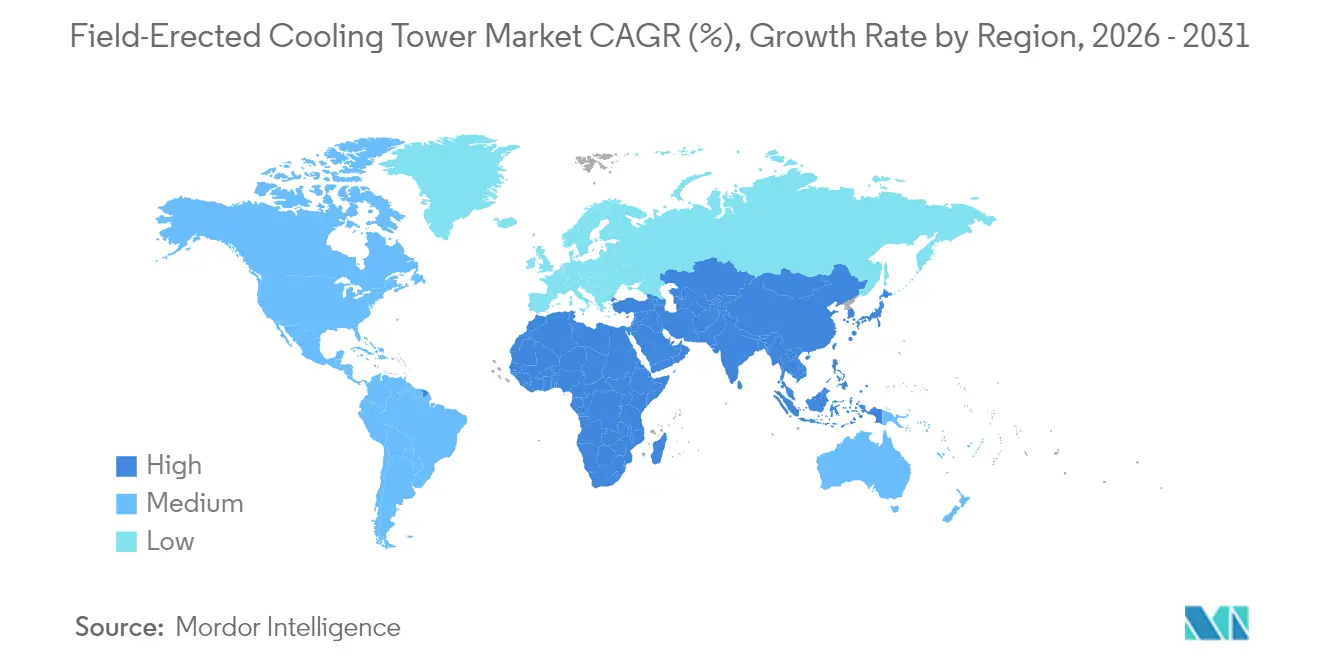

- Par géographie, l'Asie-Pacifique a capté 42,10 % du chiffre d'affaires en 2025 et devrait enregistrer le TCAC le plus élevé, soit 6,92 %, au cours de la période de prévision.

- SPX Technologies, Babcock & Wilcox et EVAPCO contrôlaient ensemble une part estimée à deux chiffres moyens du chiffre d'affaires mondial en 2024, reflétant une base de fournisseurs modérément consolidée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tours de refroidissement construites sur site

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des capacités de production d'énergie thermique dans les économies émergentes | 1.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Rénovation obligatoire des actifs de refroidissement des centrales vieillissantes | 1.20% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Renforcement des normes de réduction des panaches favorisant les tours hybrides | 0.90% | Mondial | Long terme (≥ 4 ans) |

| Projets géothermiques et de valorisation énergétique des déchets recherchant des tours sèches à faible consommation d'eau | 0.60% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de refroidissement à réutilisation de chaleur pour les centres de données à l'échelle du quartier | 0.40% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Composants modulaires en PRF réduisant les coûts de main-d'œuvre sur site | 0.70% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités de production d'énergie thermique dans les économies émergentes

La demande croissante d'électricité en Inde, en Chine et en Asie du Sud-Est stimule des investissements à grande échelle dans les cycles à vapeur qui s'appuient sur des tours de refroidissement construites sur site à haute capacité pour des performances optimales du condenseur. L'extension du projet de centrale thermique super-critique de Lara de la NTPC en Inde et les unités ultra-supercritiques de Nantong Tongzhou Bay en Chine illustrent la manière dont les méga-projets établissent de nouvelles normes en matière de dimensions des tours, de durabilité des matériaux et de capacités d'économie d'eau. Les ingénieurs des services publics exigent de plus en plus des garanties de performance concernant les pertes par dérive, la visibilité du panache et la résistance à la corrosion sur le cycle de vie, ce qui valorise les fournisseurs dotés de capacités avérées en conception par dynamique des fluides numérique et en fabrication interne de PRF. Les centres de fabrication en coentreprise locaux au Gujarat, au Guangxi et à Hô-Chi-Minh-Ville contribuent également à réduire les coûts de transport et à accélérer les calendriers d'érection, renforçant ainsi les liens régionaux entre les fournisseurs d'équipements et les contractants en ingénierie, approvisionnement et construction (IAC). La plupart des plans énergétiques nationaux s'étendant jusqu'en 2030 et au-delà, ce moteur soutient un pipeline d'approvisionnement continu et pluriannuel dans la région Asie-Pacifique.

Rénovation obligatoire des actifs de refroidissement des centrales vieillissantes

En Amérique du Nord et dans l'Union européenne, la majorité des unités de production fossiles et nucléaires ont été mises en service avant 1995 ; les pertes de vide du condenseur, les inefficacités des ventilateurs et la corrosion structurelle menacent désormais la production et la conformité aux exigences des permis.[1]World-Nuclear-News Staff, "Holtec Starts Palisades Cooling Upgrade," world-nuclear-news.org Les services publics allouent des budgets d'investissement croissants pour remplacer les médias de garnissage, moderniser les boîtes de vitesses et installer des ventilateurs à haute efficacité qui restaurent les températures d'approche sans interruptions prolongées. Le remplacement de l'échangeur de chaleur par Holtec à l'installation de Palisades illustre la manière dont les ensembles modulaires sur châssis réduisent les fenêtres de raccordement et minimisent les travaux de génie civil coûteux. La demande de modernisation bénéficie également aux divisions de service après-vente des fournisseurs mondiaux tels que Baltimore Aircoil Company, qui proposent des programmes de reconstruction clés en main comprenant des audits thermiques, une surveillance des vibrations et des améliorations des éliminateurs de dérive.[2]Baltimore Aircoil Company, "Retrofit and Rebuild Services," baltimoreaircoil.com Les programmes de rénovation bloquant souvent des contrats de service pour 10 ans ou plus, ce flux de revenus contribue à atténuer les fluctuations cycliques associées aux nouveaux projets de construction.

Renforcement des normes de réduction des panaches favorisant les tours hybrides

L'encroachment urbain autour des sites industriels a transformé le panache de vapeur d'eau, autrefois bénin, en source de plaintes du public et parfois de préoccupations aéronautiques. Les tours hybrides combinent des surfaces de rejet thermique humides et sèches, permettant aux opérateurs de basculer entre des modes qui suppriment le panache visible par temps froid et humide tout en préservant l'efficacité évaporative la majeure partie de l'année. La série composite NEXT de Nooter Eriksen incarne cette tendance ; son module intégré de contrôle du panache utilise des accessoires à tubes ailettés qui récupèrent les gouttelettes d'eau et préviennent le givrage sur les voies de circulation.[3]Nooter Eriksen, "NEXT Hybrid Cooling Solutions," nootereriksen.com La pression réglementaire est la plus forte en Allemagne, au Japon et dans certaines parties des États-Unis, où les agences environnementales des États intègrent des limites de visibilité du panache dans les permis de qualité de l'air. Bien que les systèmes hybrides comportent une prime en capital de 10 à 15 %, le retour sur investissement se concrétise souvent par l'évitement des coûts de mitigation communautaire et des approbations de planification simplifiées, ce qui favorise une adoption plus large dans les centrales à cycle combiné au gaz et à la biomasse.

Projets géothermiques et de valorisation énergétique des déchets recherchant des tours sèches à faible consommation d'eau

Les développeurs de centrales géothermiques à haute enthalpie et de centrales de valorisation énergétique des déchets (VED) de nouvelle génération opèrent dans des régions où l'eau de refroidissement est rare ou où le rejet d'effluents est strictement réglementé. Ils se tournent vers des conceptions sèches ou assistées par voie sèche qui réduisent le prélèvement d'eau jusqu'à 95 % par rapport aux systèmes humides. Les batteries de condenseurs refroidis par air (CRA) dimensionnées pour des installations de 10 MW à 200 MW peuvent désormais être érigées en réseaux compacts en forme de A à l'aide de modules en acier préfabriqués qui réduisent le temps d'utilisation des grues sur site. Des incitations agressives au déploiement en Europe et en Amérique du Nord, ainsi que l'inclusion de mesures de consommation nette d'eau dans les cadres de reporting des obligations vertes, positionnent les tours sèches comme une norme bancable pour ces marchés de niche mais en forte croissance. Les fournisseurs qui capitalisent sur cette demande intègrent des ensembles de ventilateurs à variateur de fréquence (VDF) et des jumeaux numériques qui prédisent les variations de performance saisonnières, aidant les propriétaires à optimiser l'économie de répartition dans le cadre de contrats d'achat d'énergie flexibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénalités élevées pour l'utilisation de l'eau dans les régions arides | -0.80% | Régions arides dans le monde, notamment l'ouest des États-Unis et le Moyen-Orient | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (acier, résines PRF) | -0.60% | Mondial | Court terme (≤ 2 ans) |

| Fissuration par dépôt de cuivre sur les arbres en PRF dans les centrales côtières | -0.30% | Régions côtières dans le monde | Moyen terme (2-4 ans) |

| Réglementations acoustiques plus strictes entraînant des modernisations coûteuses des ventilateurs | -0.40% | Zones urbaines et à proximité de zones résidentielles dans le monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénalités élevées pour l'utilisation de l'eau dans les régions arides

Les commissions de services publics en Arizona, au Nevada et dans certaines parties du Moyen-Orient ont introduit des surtaxes volumétriques qui pénalisent les pertes par évaporation au-delà de seuils spécifiés.[4]Broward County, "Cooling Tower Water Efficiency Ordinance," broward.org Pour les centrales au charbon, au gaz et à concentration solaire situées loin de sources d'eau douce abondantes, ces frais érodent les marges de production et compliquent l'économie de répartition. Bien que le refroidissement sec offre une voie de conformité, des coefficients de transfert de chaleur plus faibles se traduisent par une contre-pression de turbine plus élevée et une puissance nette réduite. Les porteurs de projets sont donc confrontés à un arbitrage entre économies d'eau et efficacité énergétique, ce qui peut compromettre l'économie des projets thermiques sur des marchés d'énergie marchande déjà difficiles. L'environnement politique encourage l'hybridation mais soulève simultanément des obstacles au financement pour les projets de tours humides pures dans les géographies soumises au stress hydrique, limitant le potentiel de croissance à court terme du marché des tours de refroidissement construites sur site.

Volatilité des prix des matières premières (acier, résines PRF)

Les prix moyens de l'acier laminé à chaud ont doublé entre 2021 et 2024 avant de se replier, tandis que les coûts des résines époxy ont fluctué en fonction des perturbations de l'approvisionnement en pétrole brut et en produits pétrochimiques. Les tours construites sur site pouvant nécessiter plus de 1 500 tonnes d'acier et une teneur substantielle en PRF, les fabricants de petite et moyenne taille peinent à couvrir leur exposition lors de cycles de construction pluriannuels. Les contrats IAC à prix fixe négociés pendant des périodes de bas prix deviennent des passifs lorsque les coûts des intrants augmentent, érodant les marges brutes ou forçant des renégociations qui retardent l'exécution des projets. Les grandes entreprises atténuent le risque grâce à des remises sur volume, des programmes d'achat à terme et une intégration verticale, qui soutiennent les tendances à la consolidation visibles dans toute la chaîne d'approvisionnement.[5]EVAPCO, "Air-Cooled Condenser Solutions," evapco.com La volatilité persistante peut décourager les nouveaux entrants et tempérer l'intensité concurrentielle, mais l'incertitude sur les prix freine néanmoins l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance des tours hybrides s'accélère malgré la domination des tours humides

Les systèmes humides ont contribué à 66,42 % du chiffre d'affaires mondial en 2025, soulignant leur efficacité thermodynamique inégalée là où l'eau est facilement disponible. Ces unités constituent le choix par défaut pour les centrales au charbon, au gaz et à la biomasse visant à maximiser l'efficacité du cycle, car le refroidissement par évaporation abaisse les températures du condenseur bien en dessous des niveaux de température sèche. En conséquence, le marché des tours de refroidissement construites sur site continue d'enregistrer des volumes d'approvisionnement importants pour les conceptions humides en Asie-Pacifique et dans certaines parties de l'Amérique latine. Pourtant, le sous-segment hybride se développe à un TCAC de 6,55 %, bénéficiant des changements réglementaires qui plafonnent la hauteur visible du panache dans les juridictions métropolitaines, ainsi que des objectifs de gestion de l'eau des entreprises liés au reporting ESG.

La prime pour les systèmes hybrides se réduit chaque année grâce à des sections modulaires complémentaires qui se modernisent sur les bassins existants et éliminent le besoin de refroidisseurs secs séparés. L'innovation dans la géométrie des matériaux de garnissage et les profils des lames des éliminateurs de dérive améliore également l'efficacité en mode humide, permettant aux centrales dans les climats tempérés de faire fonctionner des hybrides avec une pénalité hydrique minimale. À l'inverse, les tours sèches représentent une solution essentielle pour les zones arides ou sujettes à la sécheresse, bien que leur forte intensité capitalistique limite leur adoption en dehors des contextes imposés par les gouvernements. Les fournisseurs contrecarrent l'obstacle du coût grâce à des faisceaux de tubes ailettés plus hauts et à des revêtements de surface de tubes améliorés qui élèvent les coefficients de transfert de chaleur, réduisant ainsi l'empreinte au sol. Collectivement, ces avancées illustrent comment l'évolution des produits, plutôt que la substitution technologique pure, soutient l'élan sur le marché des tours de refroidissement construites sur site.

Par conception : le tirage induit maintient son leadership technique

Les configurations à tirage induit représentaient 61,80 % du chiffre d'affaires 2025 et conserveront vraisemblablement leur dominance jusqu'en 2031, car la conception équilibre un fort débit d'air avec une adaptabilité structurelle. Le montage de la colonne de ventilateur au sommet de la tour crée une zone de pression négative qui aspire uniformément l'air à travers les médias de garnissage, produisant des taux de transfert de chaleur élevés tout en minimisant la recirculation. Cet avantage aérodynamique permet aux unités à tirage induit de supporter des profils de charge variables typiques des turbines à gaz d'équilibrage du réseau, des chaudières de pointe et des centrales de cogénération. La flexibilité inhérente à la conception prend en charge la segmentation, par exemple des réseaux multi-cellules pouvant être isolés pour la maintenance sans déclasser des blocs de puissance entiers.

Les tours à tirage naturel, en revanche, utilisent la poussée d'Archimède pour déplacer l'air et consomment donc peu ou pas d'énergie auxiliaire. Elles restent privilégiées pour les installations nucléaires en charge de base dépassant 1 GW, mais nécessitent des budgets importants de génie civil car les coques en béton hyperbolique peuvent atteindre des hauteurs allant jusqu'à 200 m. Les conceptions à tirage forcé restent pertinentes dans les installations industrielles à espace limité où une hauteur totale faible est obligatoire ; cependant, les ventilateurs montés en bas peuvent aspirer l'air de refoulement chaud dans la tour, dégradant ainsi les performances thermiques. Les choix d'adoption sont donc spécifiques à chaque projet ; pourtant, les gains progressifs dans les ventilateurs axiaux à faible bruit, les boîtiers d'engrenages composites et les éliminateurs de dérive à haute efficacité continuent de renforcer la suprématie du tirage induit sur le marché des tours de refroidissement construites sur site.

Par utilisateur final : la production d'énergie conduit l'évolution du marché

Les producteurs d'énergie représentaient 47,90 % du chiffre d'affaires mondial en 2025, soulignant la relation intégrale entre la contre-pression du condenseur et les performances du taux de chaleur de la centrale. Chaque point de pourcentage d'amélioration du vide du condenseur peut augmenter l'efficacité thermique nette de plusieurs points de base, entraînant des économies de carburant et une intensité d'émissions plus faible. Ce levier économique, combiné aux ajouts continus de capacité dans les secteurs au charbon, au gaz et à la biomasse, garantit que la production d'énergie restera le principal centre de demande. La taille du marché des tours de refroidissement construites sur site pour les producteurs d'énergie devrait croître à un TCAC de 5,83 %, dépassant la consommation d'électricité pondérée par la population en raison des mises à niveau d'efficacité strictes même dans les centrales existantes.

Au-delà des services publics, les raffineries et les complexes pétrochimiques forment collectivement le deuxième plus grand bloc de clients. Leurs flux de procédés nécessitent un contrôle précis de la température pour protéger les catalyseurs et maximiser le débit, rendant les tours de refroidissement à haute fiabilité essentielles. Les lignes de coulée continue dans les aciéries et les digesteurs à haute pression dans les usines de pâte à papier et de papier s'appuient également sur une infrastructure robuste de rejet thermique. Pendant ce temps, les opérateurs de centres de données émergent comme une niche en forte croissance. Les installations hyperscale dépassant 100 MW évaluent des schémas de réutilisation de chaleur à l'échelle du quartier, qui nécessitent souvent des configurations de tours personnalisées avec des boucles d'échangeurs de chaleur à deux étages, des redondances et des plafonds de bruit ultra-faibles. Cette diversification verticale croissante contribue à une résilience supplémentaire du marché des tours de refroidissement construites sur site sur l'horizon de prévision.

Analyse géographique

La région Asie-Pacifique a conservé 42,10 % du chiffre d'affaires mondial en 2025 et devrait croître à un TCAC de 6,92 % jusqu'en 2031, portée par des ajouts agressifs de capacité thermique, l'expansion industrielle et le soutien des États aux investissements dans les infrastructures de transport d'électricité. Le déploiement par la Chine d'unités à charbon ultra-supercritiques et le pipeline de l'Inde de plus de 80 GW de nouvelle capacité illustrent l'ampleur de la demande en cours. Le développement rapide de clusters pétrochimiques en Indonésie et au Vietnam amplifie davantage l'attrait régional pour les technologies de refroidissement avancées. Les chantiers de fabrication de tours locaux dans la province du Jiangsu en Chine et dans l'État du Maharashtra en Inde réduisent les coûts logistiques et développent les compétences locales, renforçant les avantages concurrentiels en termes de coûts qui maintiennent l'Asie-Pacifique au cœur du marché des tours de refroidissement construites sur site.

L'Amérique du Nord se classe deuxième par valeur, ancrée par un parc établi de centrales au charbon et nucléaires confrontées à des normes de performance environnementale de plus en plus strictes. Le marché de la région croît principalement par le biais de modernisations, de conversions hybrides et de projets de prolongation de durée de vie plutôt que par de nouvelles capacités. Les règles de l'Agence de protection de l'environnement (EPA) sur les prises d'eau et les polluants atmosphériques dangereux augmentent la complexité de la conformité, incitant les services publics à adopter des éliminateurs de dérive à haute efficacité, des modules de contrôle du panache et des systèmes avancés de traitement chimique de l'eau. Une demande parallèle émerge des clusters de centres de données dans le comté de Loudoun en Virginie et dans le corridor du fleuve Columbia en Oregon, où les remises des services publics pour la réutilisation de la chaleur renforcent le modèle économique des installations construites sur site capables d'intégration dans les réseaux d'énergie de quartier.

L'Europe maintient un profil axé sur la technologie centré sur la décarbonation, la réduction du bruit et la gestion de l'eau. La plupart des États membres de l'Union européenne appliquent des seuils stricts de visibilité de la pollution, ce qui accélère l'adoption des tours hybrides. Les turbines à gaz prêtes pour l'hydrogène et les centrales de valorisation énergétique des déchets nécessitent également des solutions de refroidissement sur mesure, une tendance illustrée par la première centrale VED du Danemark avec capture intégrée du carbone à Aalborg. Les garnissages composites conçus pour une eau à faible teneur en chlorure et à haute alcalinité s'adaptent aux flux de condensats recyclés, soulignant l'interaction entre la chimie des procédés et la conception des tours.

L'Amérique latine et le Moyen-Orient et l'Afrique constituent ensemble une poche de croissance plus modeste mais importante. Le Brésil et l'Arabie saoudite développent des centrales à cycle combiné liées à des découvertes de gaz, tandis que l'Afrique du Sud examine des modernisations de refroidissement sec pour atténuer les pénuries d'eau douce. L'expertise locale en ingénierie reste inégale ; par conséquent, les fournisseurs mondiaux s'associent souvent à des entreprises IAC régionales pour les travaux de génie civil et la mise en service. Des difficultés de clôture financière surviennent lorsque le risque souverain augmente les coûts d'emprunt, mais les fonds climatiques multilatéraux soutiennent de plus en plus les installations hybrides ou sèches qui préservent l'eau, améliorant ainsi progressivement la viabilité du marché dans ces régions.

Paysage concurrentiel

Le marché des tours de refroidissement construites sur site est modérément consolidé. SPX Technologies, Babcock & Wilcox, EVAPCO, Jiangsu Shuangliang et Hamon contrôlaient collectivement légèrement plus de 60 % du chiffre d'affaires mondial en 2024, selon les communications des entreprises. L'échelle offre à ces entreprises de larges listes de références, une intégration verticale des composants clés tels que les boîtes de vitesses et les panneaux en PRF, et la capacité d'absorber les chocs sur les prix des matières premières. SPX Technologies a enregistré une croissance de 32,5 % en glissement annuel des ventes de produits de refroidissement en 2024, portée par d'importantes commandes de modernisation aux États-Unis et des installations hybrides clés en main en Allemagne.

Babcock & Wilcox a affiché une dynamique similaire, enregistrant 889,6 millions USD de nouvelles commandes au quatrième trimestre 2024, son plus grand volume trimestriel jamais enregistré, alors que les services publics adoptaient ses modernisations de tours à capture de carbone modulaires SolveBright™, qui s'articulent avec les mises à niveau de refroidissement des centrales thermiques. EVAPCO, quant à lui, a élargi son empreinte de refroidissement sec en acquérant un spécialiste néerlandais des tubes ailettés, renforçant l'accès au marché européen et ajoutant une technologie propriétaire de revêtement de tubes qui réduit l'encrassement dans les applications à la biomasse.

La différenciation concurrentielle se concentre désormais sur les services numériques sur le cycle de vie, l'optimisation acoustique et les garanties de performance liées à l'ESG. Les fournisseurs intègrent des capteurs IIoT qui alimentent des analyses basées sur le cloud, prédisant l'encrassement du garnissage, les vibrations des ventilateurs et les pertes par dérive. Ils poursuivent également des principes de conception pour le démontage afin de répondre aux directives sur l'économie circulaire et proposent une certification de l'empreinte carbone au niveau des composants. Les nouveaux entrants se concentrent sur des segments de niche, tels que la géothermie, l'énergie de quartier pour les centres de données et les centrales solaires à concentration (CSP) à tour solaire, en s'appuyant sur des équipes d'ingénierie agiles et une expertise en matériaux composites. Cependant, les barrières à l'entrée sur le marché restent élevées car les installations de plusieurs mégawatts nécessitent une modélisation informatique éprouvée, des capacités logistiques mondiales et l'accès à des équipes d'érection dédiées.

Leaders du secteur des tours de refroidissement construites sur site

SPX Cooling Technologies, Inc.

Hamon & Cie International SA

Paharpur Cooling Towers Ltd

Enexio Management GmbH

Babcock & Wilcox Enterprises Inc. (SPIG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tower Tech a présenté des tours composites modulaires à l'AHR Expo 2025, tandis que Delta Cooling Towers a lancé la série TMX dotée de boîtiers non corrosifs et d'une empreinte réduite.

- Septembre 2024 : Babcock & Wilcox a obtenu un contrat d'ingénierie de base (FEED) pour la première centrale de valorisation énergétique des déchets avec capture de carbone au Canada, en Alberta, couvrant les chaudières alimentées aux déchets et l'infrastructure de refroidissement associée.

- Août 2024 : Holtec a lancé une importante mise à niveau du système de refroidissement à la centrale nucléaire de Palisades dans le Michigan, en installant un échangeur de chaleur deux fois plus grand que le précédent pour gérer la hausse des températures du lac Michigan.

- Juin 2024 : Babcock & Wilcox a accepté de faire avancer un projet de capture de carbone alimenté à la biomasse à Filer City, dans le Michigan, capable d'éliminer 550 000 tonnes de CO₂ par an.

Portée du rapport sur le marché mondial des tours de refroidissement construites sur site

Le rapport sur le marché des tours de refroidissement construites sur site comprend :

| Humide |

| Sèche |

| Hybride |

| Tirage naturel |

| Tirage induit |

| Tirage forcé |

| Production d'énergie |

| Pétrochimie |

| Pétrole et gaz |

| Fer et acier et métallurgie |

| Papeteries |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Humide | |

| Sèche | ||

| Hybride | ||

| Par conception | Tirage naturel | |

| Tirage induit | ||

| Tirage forcé | ||

| Par utilisateur final | Production d'énergie | |

| Pétrochimie | ||

| Pétrole et gaz | ||

| Fer et acier et métallurgie | ||

| Papeteries | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tours de refroidissement construites sur site ?

La taille du marché des tours de refroidissement construites sur site a atteint 3,09 milliards USD en 2026 et devrait croître jusqu'à 4,06 milliards USD d'ici 2031.

Quel secteur d'utilisateurs finaux domine la demande ?

La production d'énergie est en tête, représentant 47,90 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 5,83 % jusqu'en 2031.

Pourquoi les tours de refroidissement hybrides gagnent-elles en popularité ?

Les systèmes hybrides se conforment aux réglementations plus strictes de réduction des panaches tout en conservant l'efficacité thermique du refroidissement humide pendant la majeure partie des heures de fonctionnement.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,92 % jusqu'en 2031 en raison des importants ajouts de capacité thermique et de l'expansion des capacités industrielles.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

La volatilité des prix de l'acier et des résines comprime les marges des petites entreprises, accélérant la consolidation vers les acteurs plus importants dotés de capacités de couverture.

Quelles tendances technologiques façonnent la concurrence future ?

La construction modulaire en PRF, la surveillance des performances par l'IdO et les conceptions de ventilateurs à faible bruit sont au cœur de la différenciation parmi les principaux fournisseurs.

Dernière mise à jour de la page le: