Taille et part de marché des tours de refroidissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.59 Milliards de dollars |

| Taille du Marché (2031) | 5.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de refroidissement par Mordor Intelligence

La taille du marché des tours de refroidissement en 2026 est estimée à 4,59 milliards USD, en hausse par rapport à la valeur de 2025 de 4,37 milliards USD, avec des projections pour 2031 indiquant 5,89 milliards USD, croissant à un CAGR de 5,09 % sur la période 2026-2031.

La formation continue de capital dans la production d'énergie et le déploiement de campus de centres de données hyperscale maintiennent la demande de systèmes évaporatifs à haute capacité, tandis que les conceptions hybrides humide-sec évoluent plus rapidement à mesure que les opérateurs réagissent au renforcement des réglementations sur l'utilisation de l'eau et l'efficacité énergétique. L'adoption accélérée des configurations à contre-flux, la croissance des installations dépassant 20 MW et le passage à des matériaux de garnissage sans PFAS renforcent davantage la trajectoire de croissance du marché des tours de refroidissement. Les fournisseurs capables d'intégrer l'analytique des jumeaux numériques, la maintenance prédictive et des systèmes alternatifs d'eau d'appoint conservent un avantage concurrentiel à mesure que les mandats de durabilité s'intensifient.

Points clés du rapport

- Par type de flux, les tours de refroidissement à flux croisé ont dominé le marché avec une part de 56,90 % en 2025, tandis que les tours de refroidissement à contre-flux devraient se développer à un CAGR de 7,69 % jusqu'en 2031.

- Par type de tour, les systèmes évaporatifs représentaient 66,40 % de la taille du marché des tours de refroidissement en 2025, tandis que les unités hybrides humide-sec devraient enregistrer le taux de croissance le plus rapide, soit un CAGR de 8,34 %.

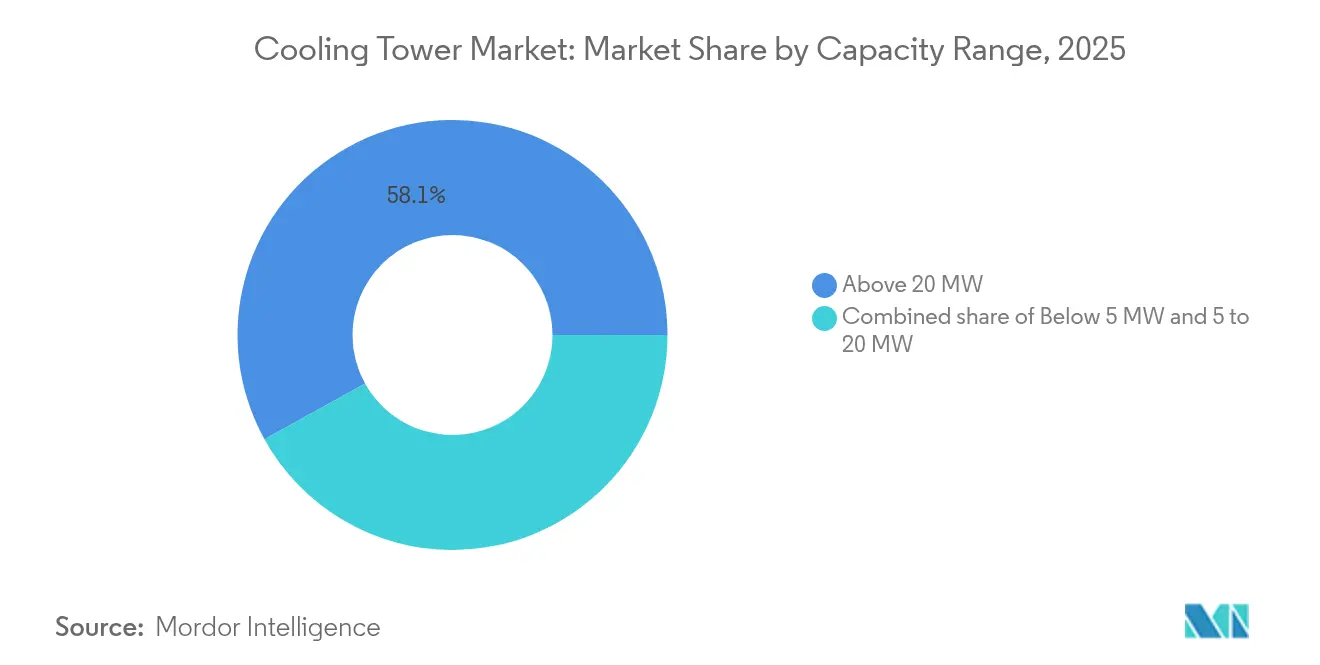

- Par capacité, les installations supérieures à 20 MW représentaient une part de 58,05 % de la taille du marché des tours de refroidissement en 2025 et devraient progresser à un CAGR de 6,08 %.

- Par application, la production d'énergie détenait 38,60 % de la part de marché des tours de refroidissement en 2025, tandis que les centres de données devraient croître à un CAGR de 9,05 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique était en tête avec une part de revenus de 43,70 % en 2025, croissant à un CAGR de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tours de refroidissement

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des installations CVCA dans l'immobilier commercial | 1.80% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Ajouts de capacité de production d'énergie en Asie et au Moyen-Orient | 0.90% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Mandats stricts sur l'utilisation de l'eau et l'efficacité énergétique (CTI, ASHRAE) | 0.70% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Industrialisation et modernisation des raffineries dans les économies émergentes | 0.60% | Asie-Pacifique, Moyen-Orient et Amérique du Sud | Long terme (≥ 4 ans) |

| Déploiement rapide de campus de centres de données hyperscale | 0.50% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets d'électrolyseurs d'hydrogène vert nécessitant un refroidissement de processus | 0.40% | Europe et Amérique du Nord, avec des projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des installations CVCA dans l'immobilier commercial

La commercialisation rapide de complexes à usage mixte et de centres de données à haute spécification pousse les promoteurs vers des systèmes évaporatifs et hybrides à plus haute capacité, dotés d'une surveillance numérique. Johnson Controls a déclaré un carnet de commandes de 13,1 milliards USD, les propriétaires de bâtiments intelligents spécifiant des tours de refroidissement équipées de commandes à réponse à la demande synchronisées avec les serveurs d'automatisation des bâtiments.[1] Johnson Controls, "Présentation des résultats du T1 EF25," johnsoncontrols.com L'intégration de capteurs IoT permet des routines de maintenance prédictive qui réduisent les temps d'arrêt. Les projets dans les localités soumises au stress hydrique sélectionnent de plus en plus des unités hybrides humide-sec pour respecter les seuils de conformité sans compromettre la capacité de suivi de charge. Les fournisseurs capables de valider les économies d'énergie réelles grâce à des tests de performance certifiés CTI obtiennent un avantage lors des appels d'offres lorsque les investisseurs immobiliers auditent les indicateurs de durabilité.

Ajouts de capacité de production d'énergie en Asie et au Moyen-Orient

Les services publics en Chine, en Inde et dans les États du Golfe développent des centrales nucléaires, à gaz et hybrides renouvelables qui nécessitent des tours à contre-flux à haute capacité pour gérer les charges de vapeur variables. Le couplage industriel de vapeur Heqi-1 en Chine fournit 4,8 millions de tonnes de vapeur de processus par an, soulignant les avantages commerciaux de l'intégration des tours de refroidissement dans les boucles de récupération de chaleur industrielle. Les services publics du CCG adoptent des tours refroidies à l'eau de mer sur les sites de turbines à gaz à cycle combiné côtiers, réduisant les prélèvements d'eau douce et permettant des facteurs de capacité supérieurs à 40 % dans des températures ambiantes extrêmes. L'évolution du Moyen-Orient vers l'augmentation solaire-thermique positionne davantage les systèmes hybrides comme conformes aux futurs mécanismes de tarification du carbone.

Mandats stricts sur l'utilisation de l'eau et l'efficacité énergétique

La certification CTI Standard 201 et les directives ASHRAE sur la légionellose resserrent les limites de taux de dérive et relèvent les cycles de concentration minimaux, obligeant les propriétaires à moderniser les garnissages et à automatiser le dosage des biocides. La boîte à outils mise à jour du CDC sur la légionellose accroît le risque d'application, encourageant les installations à adopter des conceptions en circuit fermé ou hybrides qui réduisent le risque de panache.[2]Centres pour le contrôle et la prévention des maladies, "Boîte à outils de contrôle de la légionellose," cdc.gov Les fabricants qui s'auto-certifient auprès du CTI investissent dans des bancs d'essai tiers pour prouver leurs performances en conditions de charge partielle, un facteur de différenciation lors des appels d'offres concurrentiels. La dynamique réglementaire a également stimulé la R&D sur les matériaux de garnissage sans PFAS présentant une résistance à l'encrassement et une conductivité thermique comparables.

Déploiement rapide de campus de centres de données hyperscale

Les opérateurs hyperscale spécifient des tours modulaires à cellules multiples pouvant être installées par grue et raccordées à des boucles de refroidissement liquide dans des délais de construction réduits. Les modules prêts pour le refroidissement liquide de Baltimore Aircoil Company démontrent des pertes par dérive inférieures à 0,0005 % du débit d'eau, respectant les plafonds de rejet locaux sans systèmes auxiliaires d'atténuation des panaches. Les opérateurs exigent des niveaux de redondance N+2, ce qui entraîne l'approvisionnement en châssis de tours standardisés pouvant être remplacés avec un minimum de travaux sur site. Le passage aux baies de refroidissement liquide augmente les exigences de température de l'eau en sortie, permettant aux tours de fonctionner en mode économiseur pendant des périodes prolongées et réduisant la consommation annuelle d'eau.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'exploitation élevés et préoccupations liées à la pénurie d'eau | -0.80% | Mondial, avec un impact aigu au Moyen-Orient et en Australie | Moyen terme (2 à 4 ans) |

| Coûts de conformité liés à l'atténuation des panaches et à l'élimination de la dérive | -0.60% | Amérique du Nord et Europe, en expansion mondiale | Court terme (≤ 2 ans) |

| Passage vers les refroidisseurs secs adiabatiques dans la plage ≤ 1 MW | -0.40% | Europe et Amérique du Nord, avec adoption dans les régions soumises au stress hydrique | Moyen terme (2 à 4 ans) |

| Suppression progressive des matériaux de garnissage PFAS augmentant la rénovation par rapport aux nouvelles constructions | -0.30% | Amérique du Nord et Europe, avec répercussions réglementaires vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés et préoccupations liées à la pénurie d'eau

Le coût total de possession augmente car les frais de conditionnement chimique et de rejet dépassent désormais les coûts d'électricité dans de nombreux marchés arides. Les études de cas du Laboratoire national du Nord-Ouest Pacifique montrent que les installations militaires réduisent la demande en eau d'appoint en récupérant les condensats CVCA et les eaux de pluie ; cependant, les dépenses en capital pour le stockage intégré prolongent les périodes de retour sur investissement au-delà de cinq ans.[3]Laboratoire national du Nord-Ouest Pacifique, "Sources d'eau alternatives pour les tours de refroidissement," pnnl.gov Les installations en Australie et au Moyen-Orient, où les tarifs de l'eau dépassent 5 USD pour 1 000 gallons, justifient de plus en plus le refroidissement sec ou les conceptions hybrides malgré les pénalités d'efficacité. Les fournisseurs qui associent des garanties de performance à des rénovations économes en eau obtiennent des contrats de service à plus long terme qui lissent la volatilité des revenus lors des périodes creuses de nouvelles constructions.

Suppression progressive des matériaux de garnissage PFAS augmentant la demande de rénovation

L'amendement TSCA de l'EPA de janvier 2025 interdit les PFAS dans les nouvelles exemptions chimiques, limitant l'approvisionnement en garnissages traditionnels et entraînant des cycles de rénovation accélérés.[4] Agence de protection de l'environnement des États-Unis, "Amendements à la section 5 du TSCA sur les PFAS," epa.gov Les alternatives en céramique et en polymère non fluoré présentent une conductivité thermique plus faible, de sorte que les propriétaires compensent en utilisant des dimensions de plan plus grandes ou des réseaux à cellules multiples. Bien que cela augmente les dépenses en capital, cela élargit la demande de services après-vente pour les entrepreneurs spécialisés capables d'exécuter des remplacements clés en main de médias dans des fenêtres d'arrêt étroites. Les fournisseurs explorent également des garnissages en treillis fabriqués par fabrication additive qui promettent des rapports surface-volume plus élevés ; cependant, la disponibilité commerciale n'est probablement pas attendue avant 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de flux : le contre-flux gagne un avantage en termes d'efficacité

Les installations à contre-flux ont capturé 43,10 % des revenus en 2025 et croissent à un CAGR de 7,69 %, les clients des centres de données et du secteur pharmaceutique privilégiant des rapports L/G élevés et des empreintes réduites. Les projets de pompes à chaleur industrielles qui couplent des tours à contre-flux avec des refroidisseurs de processus permettent des économies d'énergie annuelles supérieures à 15 %, améliorant directement la sensibilité aux coûts d'exploitation dans les usines agroalimentaires. Les tours à flux croisé conservent un avantage en termes de base installée, notamment pour les turbines à charbon et à gaz, où les faibles chutes de pression statique allègent la charge auxiliaire. Cependant, leur part devrait s'éroder à mesure que les escalateurs de tarifs d'eau favorisent une approche plus stricte du contrôle de la température. Les simulations de jumeaux numériques confirment que les conceptions à contre-flux peuvent réduire les coûts d'exploitation de 5 % lorsqu'elles sont intégrées à une gestion prédictive des réservoirs, propulsant davantage les gains de parts de marché.

Les unités à flux croisé existantes restent attractives pour la rénovation car les garnissages sont plus accessibles et les grandes surfaces d'échange accommodent l'encrassement sans perte de performance immédiate. Les propriétaires poursuivant des stratégies de conformité par phases rénovent souvent les cellules à flux croisé avec des éliminateurs à faible dérive pour reporter le remplacement en capital. Néanmoins, les nouveaux complexes industriels en Asie du Sud-Est standardisent les tours à contre-flux dimensionnées pour une dépression du thermomètre mouillé de conception supérieure à 10 °C, signalant un pivot structurel qui remodèlera les portefeuilles de produits des fabricants au cours de la décennie.

Par type de tour : les systèmes hybrides mènent l'innovation

Les modèles hybrides humide-sec progressent à un CAGR de 8,34 %, dépassant les tours évaporatives qui devraient détenir une part de 66,40 % en 2025. Les services publics dans les zones soumises au stress hydrique apprécient les conceptions hybrides qui passent en mode sec lors des restrictions de sécheresse, maintenant la conformité thermique tout en réduisant les prélèvements d'eau saisonniers de 50 %. Les essais sur le terrain de modules évaporatifs indirects à point de rosée perforés confirment que des rapports d'air d'alimentation inférieurs à 0,5 permettent des gains d'efficacité thermique optimaux, positionnant les hybrides comme des remplacements viables pour les rénovations d'atténuation des panaches.

Les tours évaporatives dominent les applications à haute capacité car le fonctionnement humide permet d'atteindre des températures d'approche à moins de 3 °C de la température du thermomètre mouillé, ce qui est crucial pour l'efficacité du cycle à vapeur. Les fournisseurs couvrent le risque de marché en lançant des gammes hybrides modulaires qui se rénovent sur des bassins évaporatifs, transformant efficacement les actifs existants. Les avancées en matériaux, telles que le garnissage à membrane hydrophile, promettent de rapprocher les températures de sortie hybrides des références de fonctionnement humide, intensifiant la concurrence pour les hôpitaux urbains et les usines de semi-conducteurs où l'atténuation des panaches est non négociable.

Par plage de capacité : la domination à grande échelle se poursuit

Le segment supérieur à 20 MW détient une part de 58,05 % et devrait se développer à un taux annuel de 6,08 % à mesure que les économies d'échelle justifient les investissements dans la surveillance numérique des vibrations, le dosage chimique automatique et les variateurs de fréquence pour ventilateurs. La base installée de Babcock & Wilcox de plus de 1 900 unités illustre la préférence des propriétaires pour les fournisseurs de premier rang capables de fournir des services de niveau EPC et un support sur le cycle de vie. Les unités de taille moyenne (5 à 20 MW) ciblent les réseaux de refroidissement urbain dans les projets de villes intelligentes de l'ASEAN, où la modularité prime sur la densité en mégawatts.

Les installations inférieures à 5 MW font face à la concurrence des refroidisseurs adiabatiques qui affichent un panache quasi nul et des procédures d'autorisation simplifiées. Néanmoins, les feuilles de route des équipementiers indiquent des tours à tirage induit compactes avec des éliminateurs de dérive intégrés et des enveloppes composites, ciblant spécifiquement ce segment, ce qui reflète que certains sites pharmaceutiques et industriels légers préfèrent encore le refroidissement humide pour des températures d'approche plus précises. Les mises à niveau de capacité dans les parcs de raffineries nord-américaines vieillissantes soutiendront également la demande pour les segments dépassant 20 MW, notamment là où les cadres réglementaires incitent à l'amélioration du taux de chaleur.

Par application : les centres de données stimulent la croissance

Les centres de données représentent le marché final à la croissance la plus rapide, avec un CAGR de 9,05 %. Les baies refroidies par liquide élèvent les densités de rejet de chaleur, entraînant des spécifications de tours qui accommodent des températures d'eau de condensation plus élevées, fonctionnant ainsi en modes d'économie d'eau jusqu'à 80 % des heures annuelles. Le marché des tours de refroidissement bénéficie de la standardisation par les développeurs hyperscale de châssis à cellules multiples expédiés entièrement assemblés pour réduire les délais de mise en service.

La production d'énergie conserve la plus grande part de revenus de 38,60 % en raison de son intensité de charge thermique absolue. Les projets d'intégration d'alimentation en vapeur nucléaire, illustrés par le Heqi-1 en Chine, mettent en évidence la manière dont les partenariats entre services publics et industrie étendent l'utilisation des tours au-delà des condenseurs de turbines vers les circuits de vapeur de processus. Le pétrole et le gaz, ainsi que les installations chimiques, contribuent à une demande stable grâce aux cycles de réhabilitation liés aux expansions de débit. Pendant ce temps, le CVCA commercial gagne en dynamisme grâce aux gratte-ciel à usage mixte qui intègrent le refroidissement de centrale avec des systèmes de gestion des bâtiments pilotés par l'IA.

Analyse géographique

La région Asie-Pacifique représente 43,70 % du marché des tours de refroidissement et devrait croître à un CAGR de 6,78 %, portée par des investissements synchronisés dans les infrastructures d'énergie, de pétrochimie et de centres de données en Chine et en Inde. Le modèle de cogénération nucléaire-vapeur de la Chine illustre l'approche intégrée de la région, combinant les objectifs de décarbonation industrielle avec l'optimisation de la chaleur de processus. Les rénovations des centrales thermiques en Inde spécifient de plus en plus des tours hybrides pour se conformer aux normes nationales d'eau en cours d'élaboration qui plafonnent l'intensité des prélèvements.

L'Amérique du Nord enregistre une demande principalement liée aux expansions de centres de données concentrées en Virginie, au Texas et dans le Nord-Ouest Pacifique, associées à des rénovations de raffineries pour éliminer les garnissages à base de PFAS. Les directives strictes de l'ASHRAE et de l'EPA orientent davantage les achats vers des cellules certifiées CTI à faible dérive. L'Europe maintient une croissance modérée à mesure que les systèmes d'énergie de district en Allemagne et en Scandinavie adoptent des tours hybrides humide-sec pour équilibrer la gestion de l'eau et la variation de charge saisonnière. Le Moyen-Orient et l'Afrique connaissent une adoption croissante de tours à eau de mer et sèches rattachées à des complexes solaires-thermiques et de dessalement, où la pénurie d'eau douce impose une prime sur les cycles à zéro rejet. La dynamique en Amérique du Sud se concentre dans les corridors miniers du Brésil et les centres de trituration du soja en Argentine, qui s'appuient tous deux sur des tours à contre-flux de plus de 20 MW pour gérer les charges élevées en poussière et variables. Collectivement, ces dynamiques régionales valident la résilience du marché des tours de refroidissement à travers les mosaïques climatiques et réglementaires.

Paysage concurrentiel

Le marché des tours de refroidissement est modérément fragmenté, les principaux fournisseurs s'appuyant sur la différenciation technologique et la profondeur des services pour maintenir leur part de marché. SPX Technologies a enregistré une croissance de 32,5 % en glissement annuel de ses revenus dans le segment CVCA, atteignant 356,5 millions USD, portée par des gains organiques et des acquisitions qui ont comblé les lacunes du portefeuille dans les gammes hybrides et adiabatiques. Les fournisseurs investissent dans des plateformes de jumeaux numériques qui simulent la dérive des gouttelettes, les trajectoires d'encrassement et l'énergie des ventilateurs dans des conditions météorologiques spécifiques au site, permettant des contrats basés sur les résultats qui résonnent auprès des directeurs financiers scrutant l'économie du cycle de vie.

Le carnet de commandes de 13,1 milliards USD de Johnson Controls témoigne de la confiance des clients envers les fournisseurs capables d'intégrer les tours de refroidissement dans des écosystèmes unifiés d'automatisation des bâtiments. Les partenariats avec les hyperscalers pour pré-concevoir les empreintes des modules raccourcissent les cycles d'approvisionnement, créant un lien vertueux entre personnalisation et standardisation. Les activités de fusions-acquisitions ciblent des entreprises de science des matériaux de niche développant des garnissages sans PFAS et des enveloppes composites nervurées, sécurisant la propriété intellectuelle face aux réglementations à venir.

Les nouveaux entrants cherchent des espaces blancs dans les géographies soumises au stress hydrique en promouvant des systèmes adiabatiques et en circuit fermé fonctionnant avec des eaux grises. Cependant, les obstacles incluent un historique de certification CTI limité et des défis de mise à l'échelle pour les unités à grande capacité. Les marques établies atténuent la disruption en proposant des garanties prolongées associées à des services de surveillance à distance, élevant ainsi les coûts de changement pour les propriétaires d'installations. Sur l'horizon de prévision, l'intensité concurrentielle se concentrera sur les références en matière de durabilité et la capacité à garantir des réductions mesurables de la consommation d'eau et d'énergie.

Leaders du secteur des tours de refroidissement

SPX Technologies, Inc.

Baltimore Aircoil Company, Inc.

EVAPCO, Inc.

Johnson Controls International plc

Hamon & CIE (John Cockerill SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Les amendements TSCA de l'EPA sont entrés en vigueur, excluant catégoriquement les PFAS des nouvelles exemptions chimiques et accélérant le passage à des matériaux de garnissage alternatifs dans les applications de tours de refroidissement.

- Décembre 2024 : Le Département de l'énergie des États-Unis a publié une évaluation de l'électrolyse de l'hydrogène détaillant les exigences de refroidissement pour atteindre les objectifs de production d'hydrogène à 1 USD/kg.

- Juin 2024 : La Chine a mis en service le projet nucléaire industriel de vapeur Heqi-1 à la centrale nucléaire de Tianwan, conçu pour fournir 4,8 millions de tonnes de vapeur par an aux opérations pétrochimiques, illustrant les applications intégrées des systèmes de refroidissement.

- Mai 2024 : Baltimore Aircoil Company a introduit la tour de refroidissement Série 3000, augmentant la capacité jusqu'à 16 % et dépassant les normes énergétiques ASHRAE 90.1-2013.

Portée du rapport mondial sur le marché des tours de refroidissement

La tour de refroidissement est un échangeur de chaleur spécialement conçu dans lequel l'air et l'eau sont mis en contact direct pour abaisser la température de l'eau. En conséquence, une petite quantité d'eau s'évapore, abaissant la température de l'eau circulant dans la tour. Les tours de refroidissement sont généralement utilisées pour le chauffage, la ventilation, la climatisation (CVCA) et les opérations industrielles. Les tours de refroidissement permettent un fonctionnement rentable et économe en énergie des systèmes de refroidissement.

Le marché des tours de refroidissement est segmenté par type d'application, type de flux, type et géographie. Par type d'application, le marché est segmenté en industrie pétrolière, CVCA, industrie chimique, production d'énergie et autres. Par type de flux, le marché est segmenté en flux croisé et contre-flux. Par type, le marché est segmenté en tours de refroidissement évaporatives, sèches et hybrides. Le rapport couvre également la taille et les prévisions du marché des tours de refroidissement dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (milliards USD).

| Flux croisé |

| Contre-flux |

| Évaporatif |

| Sec |

| Hybride (humide-sec) |

| Inférieur à 5 MW |

| 5 à 20 MW |

| Supérieur à 20 MW |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Production d'énergie |

| CVCA (bâtiments commerciaux) |

| Centres de données |

| Pâte à papier et papier |

| Alimentation et boissons |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de flux | Flux croisé | |

| Contre-flux | ||

| Par type de tour | Évaporatif | |

| Sec | ||

| Hybride (humide-sec) | ||

| Par plage de capacité | Inférieur à 5 MW | |

| 5 à 20 MW | ||

| Supérieur à 20 MW | ||

| Par application | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Production d'énergie | ||

| CVCA (bâtiments commerciaux) | ||

| Centres de données | ||

| Pâte à papier et papier | ||

| Alimentation et boissons | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des tours de refroidissement ?

La taille du marché des tours de refroidissement a atteint 4,59 milliards USD en 2026 et devrait atteindre 5,89 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les centres de données sont le segment d'application à la croissance la plus rapide, avec un CAGR de 9,05 % jusqu'en 2031, portés par l'expansion des installations hyperscale.

Pourquoi les tours de refroidissement hybrides humide-sec gagnent-elles en popularité ?

Les tours hybrides permettent aux opérateurs de basculer entre les modes humide et sec, réduisant la consommation annuelle d'eau jusqu'à 50 % tout en respectant les règles strictes d'atténuation des panaches, ce qui les rend attractives dans les régions soumises au stress hydrique.

Quel sera l'impact de la suppression progressive des PFAS sur le marché ?

Les restrictions PFAS de l'EPA effectives en 2025 limitent les matériaux de garnissage traditionnels, accélérant la demande de rénovation et créant des opportunités pour les fournisseurs de médias alternatifs.

Quelle région détient la plus grande part du marché des tours de refroidissement ?

L'Asie-Pacifique domine le marché avec une part de revenus de 43,70 % en 2025 et est également la région à la croissance la plus rapide, affichant un CAGR de 6,78 % jusqu'en 2031.

Quelles caractéristiques technologiques sont les plus recherchées dans les nouveaux achats de tours de refroidissement ?

Les acheteurs exigent de plus en plus des performances certifiées CTI, une maintenance prédictive activée par l'IoT, des variateurs de fréquence pour ventilateurs et la capacité d'intégration avec les systèmes d'automatisation des bâtiments pour une gestion optimisée de l'énergie et de l'eau.

Dernière mise à jour de la page le: