Taille et parts du marché des pompes cryogéniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.63 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes cryogéniques par Mordor Intelligence

La taille du marché des pompes cryogéniques est estimée à 2,63 milliards USD en 2026, en progression depuis la valeur de 2025 de 2,5 milliards USD, avec des projections pour 2031 à 3,37 milliards USD, soit un TCAC de 5,10 % sur la période 2026-2031.

L'accélération des constructions de terminaux GNL, les infrastructures de l'économie hydrogène et les applications de haute technologie telles que l'informatique quantique et les vols spatiaux commerciaux soutiennent la demande en équipements. Le soutien croissant des politiques publiques en faveur des carburants plus propres et les améliorations technologiques réduisant l'évaporation et augmentant l'efficacité du débit incitent les utilisateurs finaux à remplacer les pompes héritées avant la fin de leur cycle de vie prévu. Les fournisseurs répondent par des conceptions de roues à aubes plus grandes, une surveillance de l'état intégrée et des modules de châssis conçus pour une installation rapide sur des sites en exploitation et en greenfield. Parallèlement, les acquisitions d'entreprises concentrent la propriété intellectuelle, aidant les fournisseurs mondiaux à proposer des gammes complètes de gestion des fluides cryogéniques pour le GNL, l'hydrogène liquide et les chaînes de valeur des gaz spéciaux.

Principaux enseignements du rapport

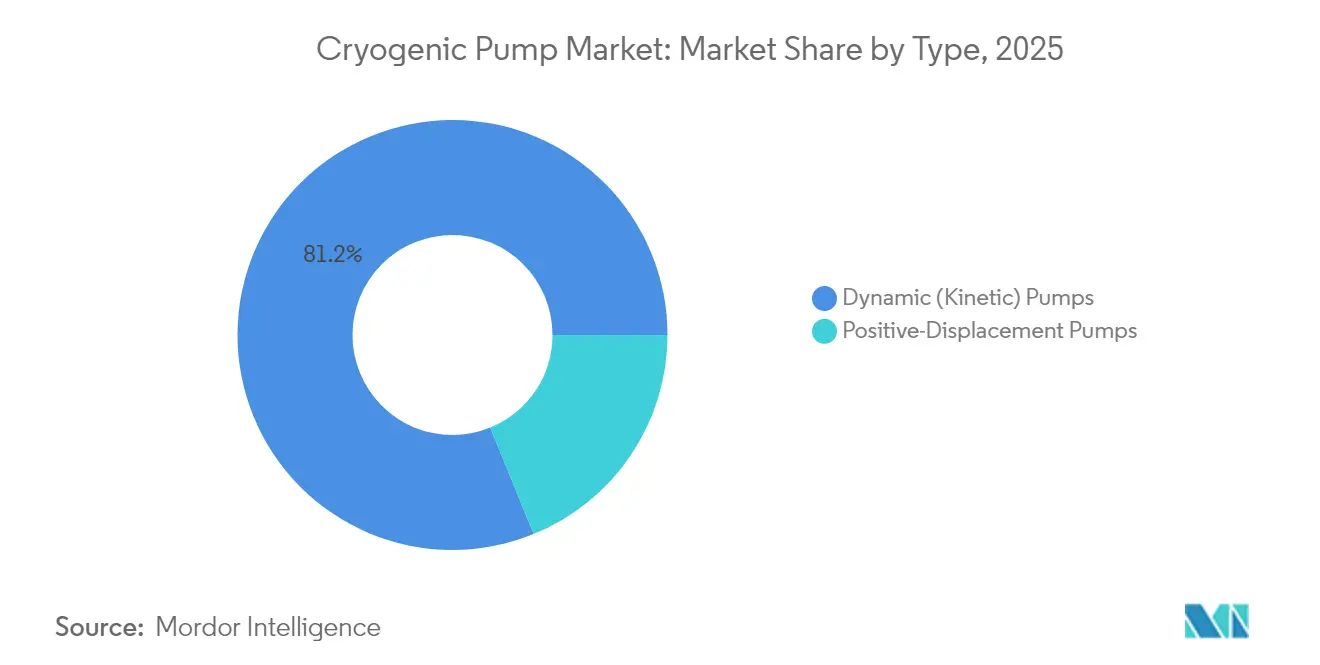

- Par type, les conceptions cinétiques dynamiques détenaient 81,16 % des parts du marché des pompes cryogéniques en 2025, tandis que les unités à déplacement positif progressent à un TCAC de 5,62 % jusqu'en 2031.

- Par gaz cryogénique, le GNL représentait 26,95 % de la taille du marché des pompes cryogéniques en 2025 ; l'hydrogène devrait se développer à un TCAC de 8,55 % jusqu'en 2031.

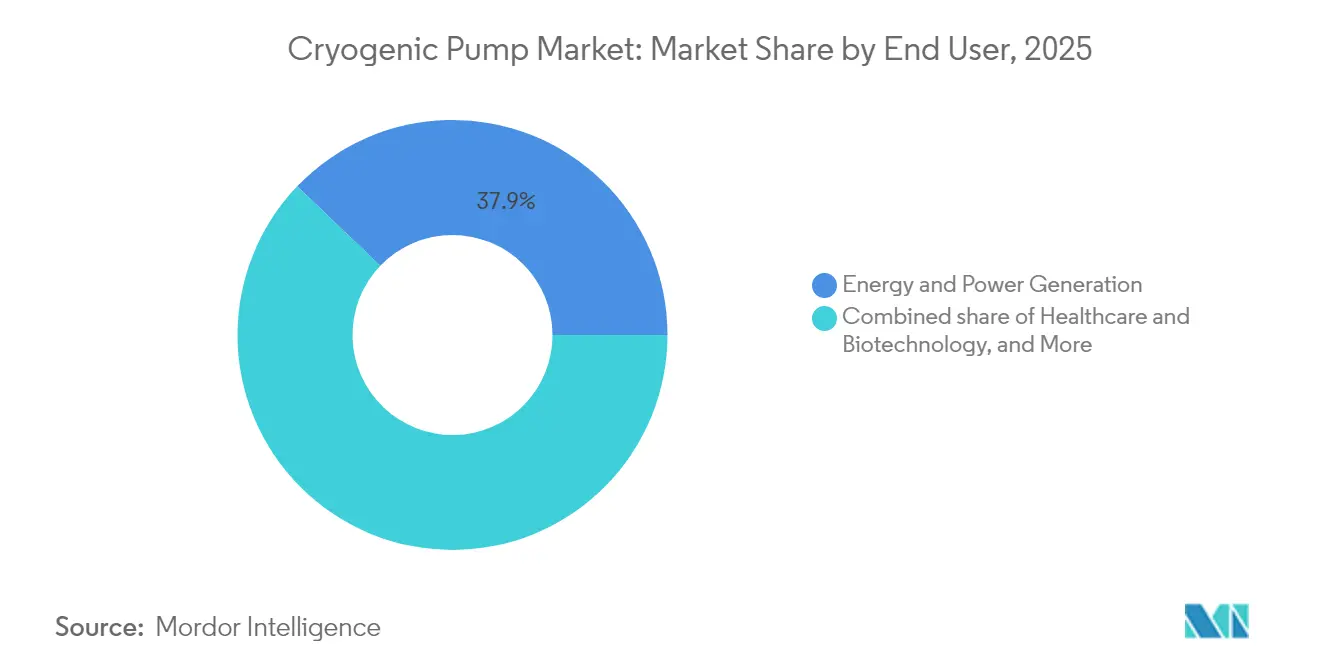

- Par utilisateur final, l'énergie et la production d'électricité ont enregistré une part de revenus de 37,85 % en 2025 ; la santé et la biotechnologie devraient progresser à un TCAC de 6,32 % jusqu'en 2031.

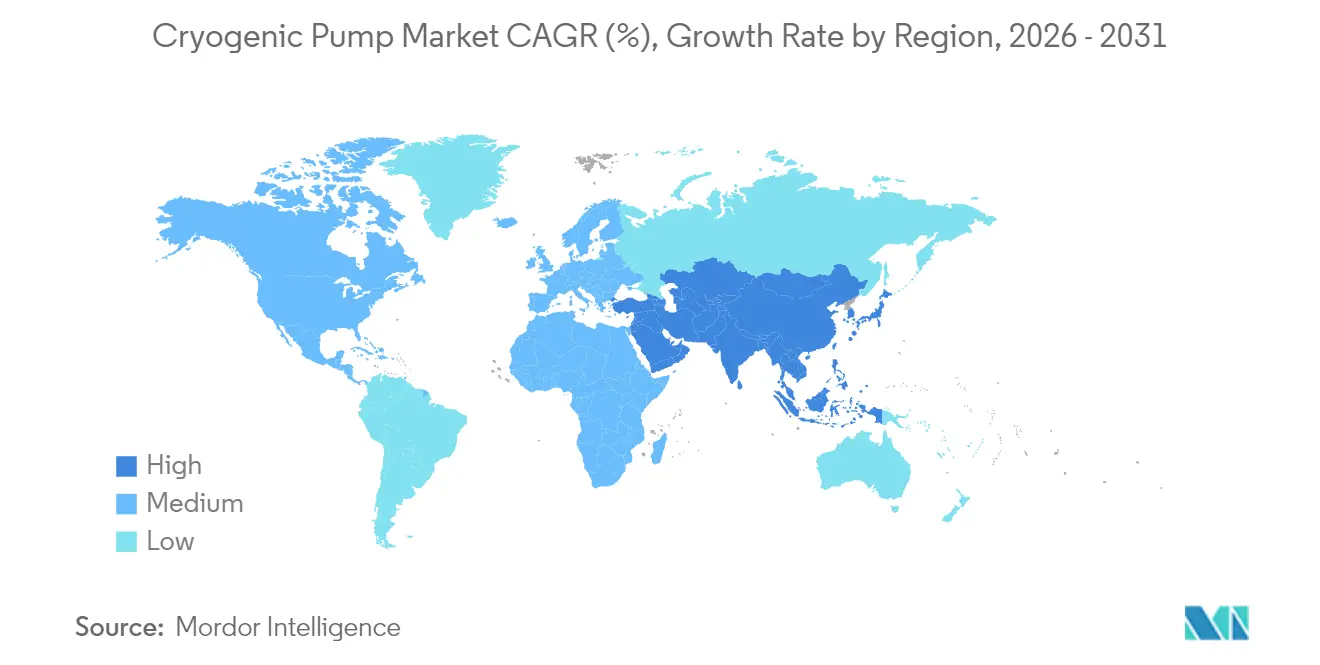

- Par géographie, l'Asie-Pacifique représentait 37,92 % des parts du marché des pompes cryogéniques en 2025 et progresse à un TCAC de 5,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes cryogéniques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des investissements dans les infrastructures GNL | 1.2% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande de gaz industriel dans les secteurs de la santé et des fabs de semi-conducteurs | 0.9% | Cœur APAC, répercussions sur l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Expansion de l'économie hydrogène mondiale | 1.1% | Mondial, avec concentration dans l'UE, le Japon et la Corée du Sud | Long terme (≥ 4 ans) |

| Remplacement des unités de séparation d'air vieillissantes dans les pays de l'OCDE | 0.7% | Amérique du Nord et UE, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Pompes cryogéniques pour les centres de données d'informatique quantique hyperscale | 0.6% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Exigences de gestion des propergols pour le lancement commercial spatial | 0.5% | Amérique du Nord, UE, Inde, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements dans les infrastructures GNL

Près de 290 milliards de m³ par an de nouvelle capacité d'exportation de GNL sont prévus entre 2025 et 2030, représentant la plus grande vague de l'histoire du secteur. Des projets tels que Plaquemines, Corpus Christi Phase 3 et le North Field East du Qatar sous-tendent la demande massive de pompes homologuées jusqu'à −162 °C. En Europe, le terminal de Stade accueille deux réservoirs de stockage de 240 000 m³ nécessitant des unités centrifuges multi-étagées dimensionnées pour un transfert rapide navire-à-terre. Des fournisseurs, dont Nikkiso, ont ouvert des centres de service européens pour raccourcir les cycles de révision, tandis que les donneurs de licence de procédés intègrent des variateurs de vitesse pour réduire la consommation d'énergie jusqu'à 7 %. Les carnets de commandes sont sécurisés dans le cadre de contrats de service à long terme garantissant des seuils de disponibilité supérieurs à 99 % [1]Agence internationale de l'énergie, "Rapport sur le marché du gaz — T1 2025," iea.org.

Hausse de la demande de gaz industriel dans les secteurs de la santé et des fabs de semi-conducteurs

La demande d'hélium devrait doubler d'ici 2035, portée par les installations d'IRM et les transitions vers les nœuds de semi-conducteurs à 2 nm nécessitant des environnements de très haute pureté. La loi américaine CHIPS Act oriente 30 milliards USD vers de nouvelles usines de fabrication de semi-conducteurs, incitant les entreprises d'ingénierie, d'approvisionnement et de construction à regrouper des systèmes d'alimentation en azote, argon et hélium avec des châssis de pompes cryogéniques clés en main. Les pompes à membrane de précision assurent une livraison exempte d'huile répondant aux normes de salle blanche de classe 1 ISO 14644-1. En Asie, les ajouts de capacité en tranches de silicium à Taïwan, en Corée du Sud et en Chine continentale génèrent des commandes pour des pompes alternatives à haute pression qui recyclent l'hélium à une pression de refoulement de 25 bar, réduisant les pertes de gaz de 15 % par rapport aux boucles héritées [2]Société cryogénique d'Amérique, "Perspectives de l'hélium 2025," cryogenicsociety.org.

Expansion de l'économie hydrogène mondiale

L'avantage de densité de l'hydrogène liquide par rapport au gaz comprimé attire les développeurs de mobilité lourde et de stockage d'énergie de longue durée. La capacité mondiale de liquéfaction a atteint 358,9 t/jour en 2024, les États-Unis et le Canada détenant 85 % de la production. Ebara du Japon investit 16 milliards USD dans le premier centre d'essais de pompes LH₂ à grande échelle du monde, validant des composants à −253 °C selon les normes ISO 21013-1. Dans le même temps, la Chine a publié trois normes nationales sur le LH₂ depuis 2020 et déployé 128 stations de ravitaillement, accélérant la demande locale de pompes verticales en ligne à faible encombrement adaptées aux avant-cours urbains denses. Les pôles hydrogène soutenus par les gouvernements américains réservent 7 milliards USD pour les infrastructures, garantissant des contrats d'enlèvement pluriannuels qui réduisent le risque lié aux dépenses d'investissement en pompes [3]EBARA Corporation, "Ebara ouvre un centre d'essais d'hydrogène liquide," ebara.co.jp.

Remplacement des unités de séparation d'air vieillissantes dans les pays de l'OCDE

Plus de 40 % des unités de séparation d'air en Europe et en Amérique du Nord ont été mises en service avant 2005. Des programmes de modernisation comme FLEXASU en Allemagne démontrent comment des parois de canalisations plus épaisses, une isolation améliorée et des pompes cryogéniques supplémentaires peuvent réduire la puissance spécifique de 8 %. Les marchés d'électricité à tarification variable récompensent les installations flexibles, si bien que les opérateurs installent des entraînements à moteur à deux vitesses et des logiciels de maintenance prédictive pour déplacer la production vers les heures creuses. Le récent investissement de Linde de 100 millions EUR dans une unité de séparation d'air en Chine suit cette approche, en intégrant des jumeaux numériques qui réduisent les temps d'arrêt imprévus de 30 % et allongent le temps moyen entre révisions des pompes immergées à 60 000 heures [4]Linde Engineering, "Fiche d'information sur le projet de modernisation FLEXASU," linde.com.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et complexité de maintenance | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des prix du GNL retardant les projets | -0.6% | Mondial, avec concentration en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Pénuries d'approvisionnement en alliages spéciaux | -0.4% | Mondial, avec impact aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incertitude réglementaire sur l'ammoniac comme carburant maritime | -0.3% | Mondial, avec focus sur les principales routes maritimes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et complexité de maintenance

Un châssis de pompe cryogénique immergée peut représenter 4 à 6 % du coût installé d'un train GNL, tandis que les soudeurs certifiés selon la Section IX de la Société américaine des ingénieurs mécaniciens ont bénéficié de primes salariales dépassant 20 % depuis 2021. Les retards du projet Golden Pass GNL, causés par l'insolvabilité d'un entrepreneur, mettent en évidence l'exposition budgétaire. De plus, les fenêtres de réparation des pompes nécessitent des outillages spécialisés détenus par seulement quelques centres de service dans le monde, allongeant les délais d'intervention. Les droits de douane sur l'acier cryogénique et l'Inconel, exacerbés par les tensions géopolitiques, gonflent les nomenclatures, incitant les opérateurs à négocier des programmes de gestion des stocks par les fournisseurs qui amortissent le risque d'approvisionnement.

Volatilité des prix du GNL retardant les projets

Le GNL spot asiatique a dépassé 52 USD/MMBtu lors des pics de 2024, bloquant les décisions finales d'investissement pour de nouvelles liquéfactions sur la côte du Golfe des États-Unis. La pause de l'Europe sur les approbations d'exportation hors accord de libre-échange introduit une incertitude d'ordonnancement qui nuit à la visibilité des commandes de pompes, poussant les acheteurs potentiels à différer les achats jusqu'à la stabilisation des signaux de marché. Une hésitation similaire affecte les méga-projets du Moyen-Orient, où les contrats d'enlèvement comprennent désormais des clauses de révision des prix décourageant la mobilisation anticipée des entreprises d'ingénierie, d'approvisionnement et de construction. Les fabricants de pompes prolongent la validité des devis et ajoutent des clauses de couverture de change pour préserver les marges, mais les cycles de réservation restent allongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les pompes dynamiques dominent grâce à leurs avantages en matière d'efficacité

Les conceptions cinétiques dynamiques, principalement les modèles centrifuges, contrôlaient 81,16 % du marché des pompes cryogéniques en 2025, car elles offrent un débit volumique élevé avec peu de pièces mobiles. Les terminaux GNL privilégient les pompes centrifuges entre paliers dont l'architecture à volute ouverte minimise les exigences en hauteur nette d'aspiration positive à −162 °C. Le segment devrait maintenir sa position de leader à mesure que la capacité de regazéification s'accélère en Asie et en Europe. La technologie à déplacement positif, en revanche, répond aux besoins de dosage de précision et de service hydrogène haute pression, où la stabilité du débit prime sur la capacité. Ces unités devraient afficher un TCAC de 5,62 %, soutenues par la croissance des réseaux de distribution d'hydrogène liquide pour la mobilité et la production d'énergie décentralisée.

Les modèles centrifuges intègrent des conduites de retour de vapeur qui réduisent la cavitation, prolongeant les intervalles de révision au-delà de 60 000 heures. Les variantes à flux axial ciblent l'envoi de GNL en charge de pointe, où les pressions différentielles restent modestes. Les pompes à flux mixte offrent des performances hybrides pour les unités flottantes de stockage et de regazéification. Les pompes alternatives dans la catégorie à déplacement positif utilisent des segments de piston exempts d'huile qui limitent la contamination par les hydrocarbures, un indicateur clé pour l'hydrogène de qualité pile à combustible. Les pompes à vis soutiennent le service continu dans les applications d'argon métallurgique, tandis que les pompes à membrane assurent un débit exempt de particules pour les bancs humides de semi-conducteurs à 3 nm. La diversification des points de fonctionnement garantit que chaque modalité trouve sa niche, maintenant une concurrence saine entre les paradigmes de conception. La répartition du segment soutient également les revenus après-vente, car différentes architectures nécessitent des kits de joints et des rotors de rechange distincts, renforçant l'engagement du cycle de vie des fabricants d'équipements d'origine avec les exploitants d'installations.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par gaz cryogénique : l'hydrogène s'impose comme moteur de croissance

Le GNL représentait 26,95 % de la taille du marché des pompes cryogéniques en 2025, ancré par les actifs de liquéfaction et de regazéification installés qui intègrent des pompes multi-étagées. Cependant, le segment hydrogène devrait se développer à un TCAC de 8,55 %, propulsé par les feuilles de route nationales visant des objectifs de neutralité carbone. Les avantages de densité gravimétrique de l'hydrogène liquide favorisent son adoption dans les transports lourds et les bancs d'essai en aviation, stimulant les commandes de pompes capables d'une pression de refoulement de 120 bar. Dans le même temps, l'azote et l'oxygène maintiennent une demande stable pour les applications sidérurgiques et médicales, nécessitant des centrifuges immergées à usage standard.

Le rôle de niche mais en forte croissance de l'hélium dans l'informatique quantique et l'imagerie par résonance magnétique stimule la demande de pompes spécialisées à faibles pertes capables de résister à une utilisation en dessous de 2 K. Les unités de récupération conçues avec un freinage régénératif récupèrent jusqu'à 14 % de l'énergie du moteur, démontrant les gains d'efficacité intégrés dans les nouvelles conceptions. L'argon continue de servir les marchés de la fabrication additive et du soudage de haute pureté, où le contrôle de la contamination prime sur le débit volumique. Parmi les types de gaz, les offres de conditionnement polyvalentes — combinant pompe, vaporisateur et commandes — permettent aux fournisseurs d'adapter rapidement les configurations, en s'alignant sur les diverses propriétés thermodynamiques et les spécifications de pureté des utilisateurs finaux.

Par utilisateur final : la santé et la biotechnologie stimulent l'innovation

L'énergie et la production d'électricité représentaient 37,85 % de la taille du marché des pompes cryogéniques en 2025, reflétant les flux commerciaux de GNL bien établis et la consommation de gaz industriel dans les raffineries et les usines sidérurgiques intégrées. Cependant, la santé et la biotechnologie constituent les secteurs à la croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2031. L'expansion du parc d'IRM, le déploiement de la protonthérapie et les dispositifs de cryoablation se multiplient, nécessitant des pompes qui maintiennent un approvisionnement constant en hélium ou en azote avec des vibrations minimales pour protéger la résolution de l'imagerie. Les fournisseurs d'équipements collaborent avec les fabricants d'équipements d'origine de dispositifs médicaux pour intégrer des pompes compactes dans des boucles de refroidissement clés en main adaptées aux infrastructures hospitalières.

Les pôles pétrochimiques continuent de déployer des pompes à oxygène et à azote pour le craquage oxydatif et le garnissage inerte, bien que la croissance soit modérée. Les sites métallurgiques, en particulier les usines de réduction directe du fer, nécessitent de l'oxygène dopé par des pompes cryogéniques pour atteindre la stœchiométrie du réacteur, soutenant la conversion vers une sidérurgie plus verte. Les fabs d'électronique dépendent de l'argon et de l'azote pour la lithographie, et ici des pompes à membrane étanches assurent qu'aucune contamination par l'huile ne compromet le rendement des tranches. Les complexes de lancement aérospatial et les bancs d'essai de propulsion se distinguent dans la base clientèle, en s'approvisionnant en pompes LH₂ et LOX à grand alésage certifiées selon les codes de tuyauterie ASME B31.3 pour une fiabilité rigoureuse. La diversification entre les segments protège les fournisseurs de la cyclicité d'une utilisation finale unique, renforçant la résilience du marché global des pompes cryogéniques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le marché des pompes cryogéniques en 2025 avec une part de revenus de 37,92 %, ancrée par les 27 terminaux GNL en cours en Chine et les déploiements agressifs de stations hydrogène. Le TCAC régional est projeté à 5,38 % jusqu'en 2031, l'Inde, le Japon et la Corée du Sud accélérant les importations de carburants propres et la capacité dans les semi-conducteurs. Les fabricants d'équipements d'origine indigènes développent l'assemblage local pour réduire les coûts logistiques, tandis que les multinationales concèdent des licences de propriété intellectuelle à des partenaires en coentreprise pour se conformer aux règles d'approvisionnement. Le terminal Tangshan II en Chine, avec un stockage de 584,4 milliards de pieds cubes, illustre les points de fonctionnement massifs stimulant la demande de pompes multi-étagées. Simultanément, le pôle GNL à petite échelle de Xi'an ajoute 1 400 ktpa de liquéfaction, stimulant les commandes de pompes montées sur châssis déployables dans des parcs industriels éloignés.

L'Amérique du Nord maintient une dynamique robuste, soutenue par une base d'exportation de GNL de 11,4 Gpi³/j, prévue pour atteindre 24,4 Gpi³/j d'ici 2028. Le leadership en hydrogène liquide, avec 15 installations produisant 326 t/jour, positionne la région comme un incubateur technologique. Les fournisseurs américains tirent parti de leur proximité avec les grands acteurs de l'aérospatiale et des subventions des pôles hydrogène, intégrant des analyses de diagnostic de vibrations avancées dans leurs offres de pompes. Les corridors LH₂ émergents du Canada relient Prince Rupert aux flottes de camionnage intérieures, stimulant la demande de pompes à moyenne échelle optimisées pour le déchargement de remorques. L'expansion du gaz industriel du Mexique dans les pôles aérospatiales élargit encore les opportunités régionales.

L'Europe se tourne vers les infrastructures d'importation pour contrer les pénuries de gaz russe. Le terminal de Stade en Allemagne intègre des pompes de charge de base prêtes pour l'ammoniac, résistant à l'avenir face à la transition énergétique. Les chantiers navals scandinaves testent le soutage LH₂, nécessitant des modules de pompes portables avec des raccords de déconnexion rapide. Les exportateurs du Moyen-Orient continuent de capitaliser sur le gaz d'alimentation à faible coût, mais les nouvelles usines d'hydrogène bleu en Arabie Saoudite et aux Émirats arabes unis intègrent des chaînes logistiques LH₂ nécessitant des pompes à très basse température. L'Afrique et l'Amérique du Sud restent émergentes mais progressent vers le GNL à petite échelle pour l'électricité hors réseau, posant les bases d'une demande de pompes incrémentale.

Paysage concurrentiel

Le secteur présente une concentration modérée en raison des barrières techniques élevées et des longs cycles de qualification. Nikkiso contrôle environ 50 % des parts dans certaines niches d'envoi de GNL, capitalisant sur des conceptions d'inducteurs spiraux brevetés qui suppriment la cavitation sous fort débit. La fusion en actions entre Chart Industries et Flowserve en 2025 crée une entité de 19 milliards USD avec 42 % des ventes provenant des services après-vente, signalant un pivot vers des modèles de revenus sur le cycle de vie qui fidélisent les clients. L'acquisition par Alfa Laval de Fives Energy Cryogenics pour 200 millions EUR élargit son offre groupée transfert thermique-pompe, tandis que la division PSG de Dover intègre Cryogenic Machinery Corp. pour approfondir sa capacité en pompes centrifuges.

Les concurrents se différencient par la métallurgie, les jumeaux numériques et l'ingénierie de châssis conditionnés. Le centre d'essais LH₂ d'Ebara à 16 milliards USD valide les composants pour 10 000 heures de service à −253 °C, conférant un avantage de pionnier. Flowserve s'appuie sur des centres de service mondiaux qui raccourcissent les cycles de révision à moins de 14 jours, un avantage concurrentiel où les temps d'arrêt sont pénalisants. Des start-ups ciblent les espaces inoccupés dans l'informatique quantique, proposant des micro-pompes à lévitation magnétique adaptées aux réfrigérateurs à dilution. L'accent stratégique se déplace des ventes de composants vers des solutions de plate-forme qui couplent les pompes aux vaporisateurs, aux commandes et à l'analytique prédictive, favorisant des relations clients plus fidèles et des revenus récurrents.

Leaders du secteur des pompes cryogéniques

Nikkiso Co., Ltd.

Ebara Corporation

Flowserve Corporation

Cryostar SAS

Sumitomo Heavy Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Alfa Laval a finalisé l'acquisition de Fives Energy Cryogenics pour 200 millions EUR, s'étendant ainsi aux systèmes avancés de transfert thermique cryogénique et de pompage.

- Janvier 2025 : PSG (Dover) a acquis Cryogenic Machinery Corp., renforçant sa gamme de pompes centrifuges pour les gaz industriels.

- Décembre 2024 : ArianeGroup et Fives ont conclu un protocole d'accord pour co-développer des pompes LH₂ pour la mobilité lourde.

- Juin 2024 : Le projet de fusion ITER a reçu sa première cryopompe à grande échelle, marquant une étape importante pour les infrastructures d'énergie de fusion.

Périmètre du rapport mondial sur le marché des pompes cryogéniques

Le rapport sur le marché des pompes cryogéniques comprend :

| Pompes dynamiques (cinétiques) | Centrifuges |

| À flux axial | |

| À flux mixte | |

| Pompes à déplacement positif | Alternatives |

| À vis | |

| À membrane |

| Azote |

| Oxygène |

| Argon |

| GNL |

| Hydrogène |

| Hélium |

| Énergie et production d'électricité |

| Produits chimiques et pétrochimiques |

| Santé et biotechnologie |

| Métallurgie et traitement des métaux |

| Semi-conducteurs et électronique |

| Services de lancement aérospatial et spatial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pompes dynamiques (cinétiques) | Centrifuges |

| À flux axial | ||

| À flux mixte | ||

| Pompes à déplacement positif | Alternatives | |

| À vis | ||

| À membrane | ||

| Par gaz cryogénique | Azote | |

| Oxygène | ||

| Argon | ||

| GNL | ||

| Hydrogène | ||

| Hélium | ||

| Par utilisateur final | Énergie et production d'électricité | |

| Produits chimiques et pétrochimiques | ||

| Santé et biotechnologie | ||

| Métallurgie et traitement des métaux | ||

| Semi-conducteurs et électronique | ||

| Services de lancement aérospatial et spatial | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle sera la valeur du marché des pompes cryogéniques d'ici 2031 ?

La taille du marché des pompes cryogéniques devrait atteindre 3,37 milliards USD d'ici 2031, avec un TCAC de 5,10 %.

La taille du marché des pompes cryogéniques devrait atteindre 3,37 milliards USD d'ici 2031, avec un TCAC de 5,10 %.

L'Asie-Pacifique détient la plus grande part à 37,92 % et constitue également la région à la croissance la plus rapide avec un TCAC de 5,38 %.

Pourquoi les pompes cryogéniques sont-elles importantes pour l'économie hydrogène ?

L'hydrogène liquide doit être transporté à −253 °C, et les pompes cryogéniques spécialisées permettent un transfert sûr et efficace aux hautes pressions requises pour les applications de mobilité et industrielles.

Quel type de pompe domine le service GNL ?

Les pompes centrifuges dynamiques dominent en raison de leur haute capacité de débit et de leur faible entretien, représentant 81,16 % de la part de marché globale en 2025.

Comment la santé influence-t-elle la demande de pompes cryogéniques ?

L'expansion des installations d'IRM et des centres de protonthérapie stimule le segment de la santé et de la biotechnologie, qui devrait croître à un TCAC de 6,32 % jusqu'en 2031.

Quel sera l'impact de la fusion Chart Industries-Flowserve sur le marché ?

La fusion de 19 milliards USD crée un fournisseur complet avec une couverture de service étendue, susceptible d'intensifier la concurrence et d'accélérer l'intégration technologique sur toutes les gammes de produits.

Dernière mise à jour de la page le: