Taille et parts du marché de la location de tours de refroidissement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 1.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de tours de refroidissement par Mordor Intelligence

La taille du marché de la location de tours de refroidissement devrait croître de 1,39 milliard USD en 2025 à 1,47 milliard USD en 2026 et devrait atteindre 1,97 milliard USD d'ici 2031 à un CAGR de 5,98 % sur la période 2026-2031.

L'expansion des infrastructures de centres de données, l'allongement des cycles de maintenance industrielle et les besoins en refroidissement liés au climat reconfigurent collectivement le profil de demande pour la location de tours de refroidissement. Les fournisseurs bénéficient de conceptions de tours modulaires qui réduisent les délais d'installation, tandis que les centres de données hyperscale génèrent des commandes dépassant 20 MW, ce qui à son tour augmente la valeur moyenne des contrats. Les clients considèrent le refroidissement locatif comme un service opérationnel plutôt que comme un actif fixe, ce qui redirige les budgets d'investissement vers les mises à niveau de la production principale. La consolidation parmi les spécialistes de la location accélère la couverture mondiale, bien que les acteurs régionaux continuent de saisir des événements de niche nécessitant un déploiement rapide.

Principaux points à retenir du rapport

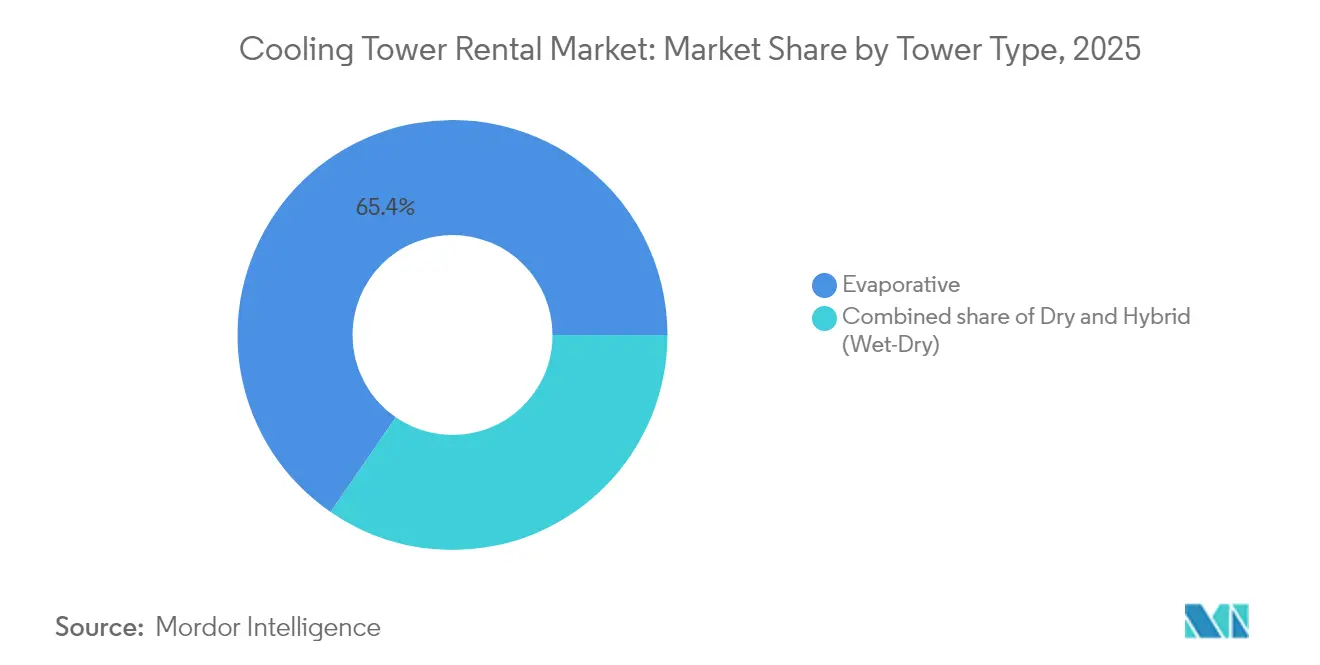

- Par type de tour, les systèmes évaporatifs ont représenté 65,40 % de la part de marché de la location de tours de refroidissement en 2025, tandis que les tours hybrides devraient afficher un CAGR de 8,35 % jusqu'en 2031.

- Par plage de capacité, les installations de 5 à 20 MW ont représenté 42,60 % de la taille du marché de la location de tours de refroidissement en 2025 ; les unités supérieures à 20 MW devraient croître à un CAGR de 7,55 % jusqu'en 2031.

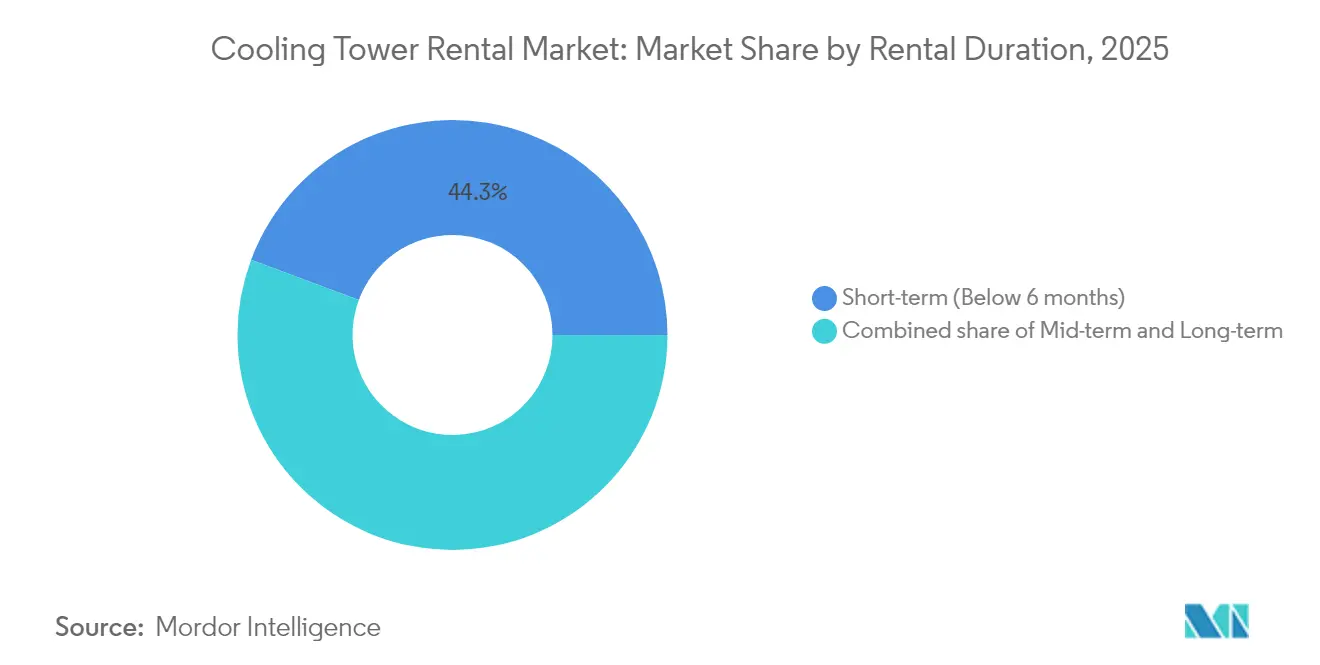

- Par durée de location, les contrats à court terme de moins de six mois ont capturé une part de 44,30 % du marché de la location de tours de refroidissement en 2025, tandis que les locations à moyen terme de six à 24 mois devraient se développer à un CAGR de 7,12 %.

- Par secteur d'activité des utilisateurs finaux, le secteur pétrolier et gazier a représenté 27,40 % de la taille du marché de la location de tours de refroidissement en 2025, mais les centres de données devraient enregistrer le taux de croissance le plus rapide de 9,28 % jusqu'en 2031.

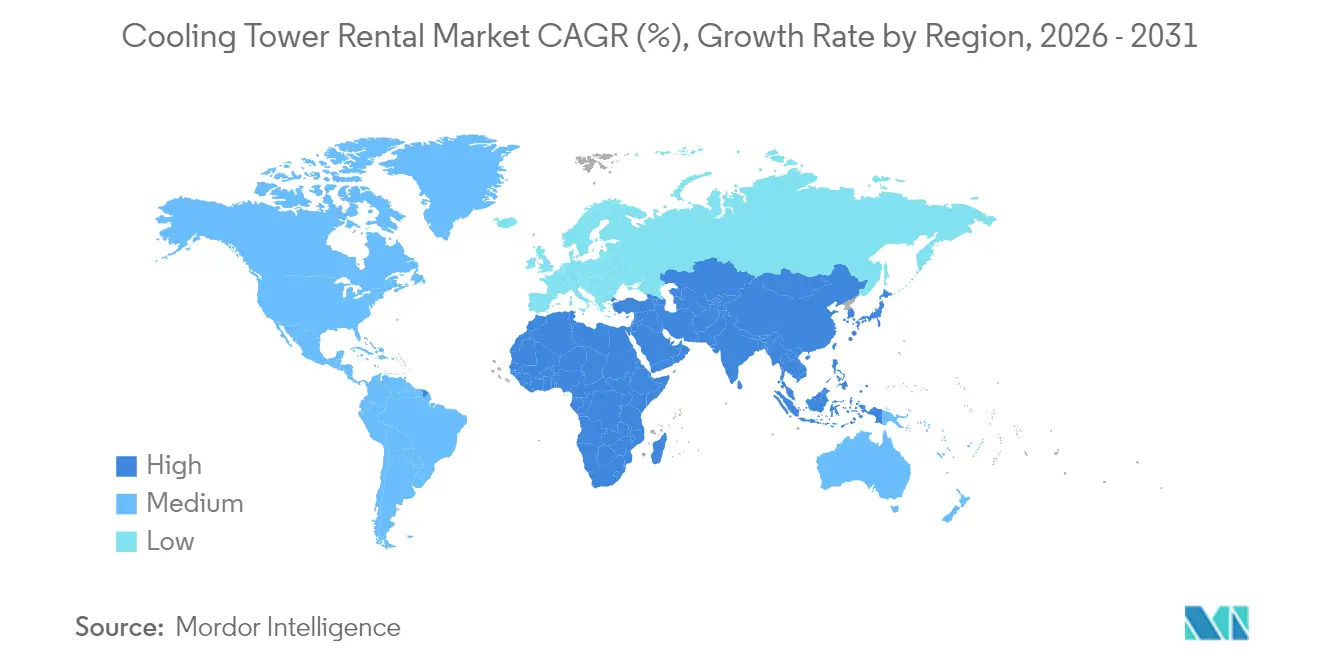

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,40 % en 2025 ; la région Asie-Pacifique devrait enregistrer un CAGR de 10,02 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la location de tours de refroidissement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fréquence croissante des arrêts de maintenance industrielle | +1.20% | Mondial, avec concentration dans les pôles industriels d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Développement rapide des centres de données nécessitant une redondance de refroidissement temporaire | +1.80% | Amérique du Nord et Asie-Pacifique, débordement vers l'Europe | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes favorisant les tours de location à haute efficacité | +0.90% | Europe et Amérique du Nord, adoption précoce dans les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Multiplication des méga-événements dans les économies émergentes stimulant la demande à court terme | +0.60% | Asie-Pacifique et Moyen-Orient, avec des gains au Qatar, aux Émirats arabes unis et en Inde | Court terme (≤ 2 ans) |

| Vagues de chaleur climatiques déclenchant des déploiements de refroidissement d'urgence | +0.80% | Mondial, avec un impact aigu au Moyen-Orient, dans le sud de l'Europe et le sud-ouest des États-Unis | Moyen terme (2 à 4 ans) |

| Conceptions modulaires prêtes à l'emploi réduisant le temps et le coût d'installation | +0.70% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des arrêts de maintenance industrielle

Des périodes de maintenance prolongées accroissent les besoins en refroidissement temporaire, notamment au sein des pôles pétrochimiques et de raffinage, où les fenêtres d'arrêt s'étendent désormais jusqu'à huit semaines. Les partenariats de location permettent aux exploitants d'éviter les dépenses en capital permanent tout en assurant la fiabilité du rejet thermique pendant les périodes de révision. Les contrats de refroidissement pour les raffineries représentent désormais 60 % des revenus industriels d'un prestataire de premier plan, une évolution par rapport à une demande uniquement d'urgence. Les fournisseurs qui intègrent le traitement de l'eau et des techniciens sur site ont tendance à renforcer les taux de renouvellement, car les clients préfèrent des offres de service à facturation unique. Ce moteur soutient la croissance de base du marché de la location de tours de refroidissement dans les économies matures.

Développement rapide des centres de données nécessitant une redondance de refroidissement temporaire

Les projets hyperscale commandent souvent des refroidisseurs permanents tardivement dans le processus de construction, laissant un écart de 3 à 6 mois pendant lequel les tours de location maintiennent des températures sûres pour les serveurs. La région Asie-Pacifique a ajouté 1 622 MW de nouvelle charge informatique en 2024, créant une hausse sans précédent des locations à court terme. Les flottes de location intègrent des ventilateurs à vitesse variable et des réfrigérants à faible potentiel de réchauffement planétaire, permettant aux propriétaires de centres de données de respecter leurs objectifs de durabilité pendant la phase de montée en charge. Les fournisseurs offrant une surveillance à distance 24 heures sur 24 réduisent les coûts de personnel sur site pour les clients exploitant des installations fonctionnant en permanence. Ces avantages positionnent le refroidissement locatif comme une technologie de transition essentielle dans le déploiement de l'infrastructure numérique.(1)Cushman & Wakefield, "Global Data Center Market Comparison 2025", cushmanwakefield.com

Réglementations environnementales plus strictes favorisant les tours de location à haute efficacité

Les règles nationales sur les émissions et le contrôle de la légionellose augmentent la complexité de la conformité pour les tours fixes, encourageant des solutions temporaires avec surveillance intégrée. Les normes de l'Agence américaine de protection de l'environnement (U.S. EPA) sur les polluants atmosphériques dangereux incitent les usines à adopter des flottes de location équipées d'éliminateurs de dérive à haute efficacité. À New York, les registres obligatoires de tours de refroidissement stimulent la demande d'unités de location équipées de protocoles certifiés de traitement de l'eau, épargnant ainsi aux propriétaires les coûts élevés des rénovations. Les fournisseurs se différencient grâce à des systèmes de dosage activés par l'Internet des objets (IoT) qui maintiennent la chimie de l'eau dans les limites imposées. Ces évolutions relèvent progressivement le seuil minimal de performance sur le marché de la location de tours de refroidissement.(2)Agence américaine de protection de l'environnement, "National Emission Standards for Hazardous Air Pollutants", epa.gov

Conceptions modulaires prêtes à l'emploi réduisant le temps et le coût d'installation

Les tours conteneurisées arrivent précâblées et précâblées aux tuyaux, réduisant l'assemblage sur site de trois jours à moins de huit heures. Les collecteurs à connexion rapide réduisent les heures de grue, un élément de coût significatif sur les sites industriels encombrés. Les châssis standardisés simplifient également les redéploiements transfrontaliers, permettant aux propriétaires de repositionner les actifs pour répondre aux pics saisonniers. Une mobilisation plus rapide augmente le taux de rotation des actifs, améliorant l'utilisation globale de la flotte et le rendement des revenus. Les fournisseurs investissant dans la modularité captent ainsi un dividende d'efficacité durable.(3)SPX Technologies, "MD Everest Cooling Tower Brochure", spx.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'exploitation élevés par rapport aux installations permanentes | -0.80% | Mondial, avec une plus grande sensibilité dans les marchés émergents soucieux des coûts | Long terme (≥ 4 ans) |

| Complexité logistique pour les tours de grande taille sur des sites éloignés | -0.50% | Mondial, avec un impact aigu sur les sites pétroliers et gaziers éloignés et les sites miniers | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la mise en place sur site et le traitement de l'eau | -0.40% | Amérique du Nord et Europe, débordement vers les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour les refroidisseurs à air comme locations de substitution | -0.30% | Mondial, avec adoption précoce dans les régions où l'eau est rare, comme le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés par rapport aux installations permanentes

Les dépenses totales de location dépassent les coûts de propriété après deux ans dans de nombreux marchés émergents où la faiblesse du coût de la main-d'œuvre réduit les frais généraux de maintenance des tours fixes. Les opérateurs pétrochimiques bien capitalisés du Conseil de coopération du Golfe préfèrent souvent la propriété pour les projets à horizon de 10 ans. Cet écart de coût pousse les fournisseurs à développer des moteurs à haute efficacité énergétique et des systèmes de dosage automatisés qui réduisent les dépenses de fonctionnement. La numérisation des flottes réduit également les interventions des techniciens, réduisant l'écart de coût à long terme. Les régions sensibles aux prix resteront des utilisateurs sélectifs, freinant ainsi la pénétration du marché de la location de tours de refroidissement dans les applications pluriannuelles.

Complexité logistique pour les tours de grande taille sur des sites éloignés

Les tours de plus de 20 MW nécessitent des remorques multi-essieux et des grues de levage lourd qui sont rares dans les bassins éloignés. Les frais de transport et de gréement peuvent tripler le coût de l'équipement, rendant les locations peu attrayantes pour certains sites de forage et mines. Les fournisseurs investissent dans des modules démontables qui tiennent dans des conteneurs ISO pour contourner les autorisations de transport hors gabarit. La coordination des expéditions transfrontalières exige toutefois encore une expertise spécialisée et des réseaux de courtage locaux. Ces obstacles ralentissent l'adoption dans les géographies frontières malgré une demande latente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tour : les systèmes évaporatifs conservent leur primauté malgré l'essor des tours hybrides

Les unités évaporatives ont représenté 65,40 % du marché de la location de tours de refroidissement en 2025, reflétant des décennies de familiarité industrielle et une efficacité supérieure de rejet thermique. Les modèles hybrides humide-sec devraient croître à un CAGR de 8,35 % jusqu'en 2031, car les gouvernements renforcent les réglementations sur le prélèvement d'eau et la dérive du panache.

Les fournisseurs de location étoffent leurs flottes hybrides pour répondre aux usines pharmaceutiques et aux salles de données situées dans des régions sujettes à la sécheresse. La taille du marché de la location de tours de refroidissement pour les conceptions hybrides bénéficie de cellules modulaires que les exploitants peuvent ajouter progressivement pendant les saisons chaudes et réduire pendant les mois plus frais. Les tours sèches restent essentielles dans les zones où le rejet d'eau est limité, comme les usines de fabrication de semi-conducteurs qui doivent limiter leurs effluents. Les systèmes évaporatifs maintiennent néanmoins un leadership en termes de coût par mégawatt, préservant leur domination lors des arrêts de raffinerie et des opérations de déboulonnage pétrochimique. Les fournisseurs intègrent des variateurs de fréquence et des améliorations des éliminateurs de dérive pour répondre aux codes d'efficacité émergents sans sacrifier les performances de base.

Des innovations de conception progressives soutiennent à la fois la gestion de l'eau et le déploiement rapide. Les piles de ventilateurs télescopiques réduisent la hauteur de transport, réduisant les frais de transport lors des trajets interétatiques. Le garnissage en matériaux composites allonge les intervalles de maintenance, réduisant la consommation de produits chimiques de 15 %. Les fournisseurs capables d'équilibrer ces avantages opérationnels se positionnent pour une rétention durable de parts de marché sur le marché de la location de tours de refroidissement.

Par plage de capacité : la zone de confort milieu de gamme face à l'attraction hyperscale

Les installations entre 5 et 20 MW ont représenté 42,60 % de la taille du marché de la location de tours de refroidissement en 2025, cette plage correspondant aux unités de raffinerie typiques et aux salles de données de colocation. Les contrats dépassant 20 MW devraient augmenter à un CAGR de 7,55 % jusqu'en 2031, portés par les déploiements cloud hyperscale et les grandes mises à niveau de terminaux de gaz naturel liquéfié (GNL).

Les clients disposant de clusters d'intelligence artificielle (IA) multi-racks nécessitent des charges de refroidissement haute densité soutenues qui poussent les bancs de tours de location vers de nouvelles capacités. Les fournisseurs répondent en regroupant des cellules modulaires en clusters de 30 MW avec une tuyauterie de collecteur commune, réduisant la main-d'œuvre sur site d'un tiers. Les locations inférieures à 5 MW continuent de servir les lignes de transformation alimentaire et les rénovations de climatisation commerciale (CVCA), mais offrent un potentiel de revenus limité par contrat.

La croissance hyperscale stimule également les services auxiliaires tels que les châssis de distribution d'énergie et les portails SCADA en temps réel, approfondissant la pénétration des comptes fournisseurs. Cette dynamique remodèle la composition des flottes, déplaçant les budgets d'investissement vers des modules de plus grande capacité tout en conservant des unités de milieu de gamme pour les cycles de maintenance industrielle courants. L'adoption de haute capacité rééquilibre ainsi les ratios d'utilisation tout en élargissant le potentiel de revenus au sein du marché de la location de tours de refroidissement.

Par durée de location : les locations stratégiques à moyen terme gagnent en dynamisme

Les contrats de moins de six mois sont restés la plus grande part, à 44,30 %, en 2025, en raison des pannes d'urgence et des arrêts planifiés. Les locations à moyen terme de six à 24 mois croîtront à un CAGR de 7,12 %, indiquant que les utilisateurs intègrent désormais le refroidissement temporaire dans une planification d'investissement plus large.

Les développeurs de centres de données réservent fréquemment des accords de 12 mois pour se prémunir contre les retards de mise en service. Les producteurs de produits chimiques spéciaux planifient des pilotes étendus nécessitant un rejet thermique flexible sans allocation en capital permanent. Ce changement allonge la comptabilisation des revenus par actif et stabilise les fluctuations saisonnières pour les fournisseurs. Les locations à long terme dépassant deux ans constituent un marché de niche, au service des camps pipeliniers éloignés et des barges électriques sous contrat où les tours permanentes ne sont pas pratiques.

Les fournisseurs équipent les accords à moyen terme de passerelles IoT qui transmettent des données de vibration et de conductivité, permettant une maintenance prédictive qui maintient le temps de disponibilité au-dessus de 99,5 %. Cette couche de service cimente la fidélité des clients et élève les barrières à la substitution. En conséquence, la croissance à moyen terme a une influence significative sur la durabilité des flux de trésorerie au sein du marché de la location de tours de refroidissement.

Par secteur d'activité des utilisateurs finaux : le pétrole et le gaz maintiennent leur emprise tandis que l'essor des centres de données s'accélère

Les utilisateurs du secteur pétrolier et gazier ont représenté 27,40 % du marché de la location de tours de refroidissement en 2025, ancrés par les arrêts de raffinerie et les opérations de déboulonnage du traitement gazier. Les centres de données devraient afficher le CAGR le plus rapide de 9,28 % jusqu'en 2031, portés par la montée en puissance des charges de travail d'IA et de cloud.

Les complexes chimiques et pétrochimiques maintiennent une demande stable en raison des cycles de maintenance pluriannuels et du contrôle strict de la température des processus. Les services publics d'énergie louent des tours pour lisser la production en période de pointe lors des vagues de chaleur, en particulier lorsque les réseaux intègrent davantage de variabilité liée aux énergies renouvelables. Les gestionnaires de la climatisation (CVCA) dans les immeubles commerciaux de grande hauteur adoptent des unités de location lors des remplacements de refroidisseurs pour éviter les temps d'arrêt des occupants.

Les exploitants de centres de données privilégient l'efficacité énergétique et la gestion de l'eau, incitant les fournisseurs à proposer des tours hybrides couplées à des refroidisseurs adiabatiques qui réduisent la consommation d'eau de 60 %. La télémétrie groupée permet aux entreprises de colocation de démontrer des indicateurs environnementaux aux locataires hyperscale, consolidant le modèle locatif comme partie intégrante des rapports de durabilité. Ce rééquilibrage des utilisateurs finaux diversifie la base de revenus du marché de la location de tours de refroidissement au-delà des hydrocarbures traditionnels.

Analyse géographique

La domination des revenus en Amérique du Nord découle de corridors logistiques matures qui permettent la mobilisation des tours le jour même dans la plupart des zones industrielles. Les États-Unis se classent premiers en densité de flotte, au service à la fois des usines gazières du bassin permien et de la vallée des centres de données de Virginie. Les valorisateurs de sables bitumineux du Canada préfèrent les locations lors de la maintenance de dégel printanier, tandis que la ceinture automobile du Mexique opte pour des locations à moyen terme qui s'alignent sur les montées en capacité. Les rénovations continues de décarbonisation des raffineries soutiennent la demande de 5 à 20 MW, préservant la position de leadership de l'Amérique du Nord sur le marché de la location de tours de refroidissement.

Le CAGR à deux chiffres de l'Asie-Pacifique découle des programmes nationaux de haut débit et des politiques de localisation des services cloud qui nécessitent des constructions rapides de salles de données. La stratégie chinoise ' Données de l'Est, Calcul de l'Ouest ' place des campus hyperscale dans les provinces septentrionales plus fraîches, mais les phases de construction dépendent encore des tours de location pour combler les retards de mise en service. Les parcs informatiques alimentés par des énergies renouvelables en Inde adoptent des unités humide-sec hybrides pour limiter le prélèvement d'eau, tandis que les codes parasismiques du Japon favorisent les châssis modulaires qui réduisent les levages de grue sur site. Les gouvernements régionaux parrainent également des méga-événements, élargissant davantage les opportunités de location à court terme.

L'Europe progresse à un rythme plus régulier, portée par les rénovations industrielles de l'Allemagne et les déploiements de données en périphérie du Royaume-Uni. Des règles plus strictes sur la légionellose poussent les hôpitaux et les domaines commerciaux vers des échanges de location lors des rénovations de tours permanentes. Les vagues de chaleur en Europe du Sud génèrent des pics saisonniers dans le refroidissement de soutien au réseau, augmentant la demande hors bilan. L'Europe de l'Est utilise des locations pour maintenir en ligne les centrales électriques vétustes lors des révisions de turbines, renforçant ainsi les efficacités de redéploiement transfrontalier des flottes sur le marché de la location de tours de refroidissement.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, les cinq premiers fournisseurs détenant collectivement environ 42 % des revenus, ce qui donne un score de concentration moyen. L'acquisition par United Rentals de H&E Equipment Services pour 4,8 milliards USD en 2025 a ajouté près de 64 000 actifs et renforcé ses divisions spécialisées, en se concentrant sur l'énergie et la climatisation (CVCA). Aggreko étend ses services clés en main pétrochimiques en regroupant la gestion du carburant avec le refroidissement, permettant de verrouiller des contrats multi-sites. Sunbelt Rentals acquiert des entreprises régionales pour sécuriser des dépôts dans un rayon de 80 km des principaux clusters industriels, maintenant ainsi des délais de réponse compétitifs.

Les partenariats technologiques différencient les leaders. Johnson Controls a créé une unité de solutions mondiales pour centres de données qui intègre des refroidisseurs à paliers magnétiques YORK avec des tours de location, offrant des économies d'énergie allant jusqu'à 40 % pour les déploiements temporaires. SPX Technologies commercialise des kits de rénovation à garnissage composite qui réduisent la consommation d'eau de 20 %, séduisant les locataires de données soucieux de durabilité. Les acteurs régionaux plus petits se démarquent par leur connaissance locale approfondie et leur tarification flexible, remportant des projets à réponse rapide tels que les rénovations de stades et les fermetures de mines éloignées.

Les capacités numériques façonnent le prochain champ de bataille. Les fournisseurs déploient des capteurs de vibration installés en périphérie qui alimentent des analyses cloud, prévoyant l'usure des roulements dix jours à l'avance, minimisant ainsi les temps d'arrêt non planifiés. Le support en réalité augmentée accélère la formation sur le terrain, atténuant les goulots d'étranglement liés à la pénurie de main-d'œuvre qualifiée. Les entreprises qui combinent l'échelle des équipements avec l'intelligence des données sont en bonne position pour dépasser leurs concurrents, alors que le marché de la location de tours de refroidissement évolue vers des accords de service basés sur la performance.

Leaders du secteur de la location de tours de refroidissement

Aggreko plc

Caterpillar Inc.

United Rentals, Inc.

SPX Cooling Technologies, Inc.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Johnson Controls a créé une nouvelle organisation mondiale de solutions pour centres de données afin de renforcer sa capacité à fournir des solutions de refroidissement spécialisées pour les centres de données à grande échelle, en particulier pour les projets hyperscale.

- Janvier 2025 : United Rentals a finalisé l'acquisition de H&E Equipment Services pour 4,8 milliards USD, ajoutant environ 64 000 unités à sa flotte de location et visant 130 millions USD de synergies de coûts annuelles. La transaction devrait être finalisée au premier trimestre 2025.

- Décembre 2024 : AirX Climate Solutions, Inc., un fournisseur de services complets de premier plan en solutions de climatisation spécialisées (CVCA), a annoncé l'acquisition de Powrmatic USA, un concepteur et fabricant de premier plan de produits et solutions de climatisation spécialisés, incluant des systèmes de renouvellement d'air de refroidissement et de chauffage.

- Juin 2024 : Johnson Controls a introduit le refroidisseur YORK YVAM, qui réalise une réduction de 40 % de la consommation d'énergie par rapport aux refroidisseurs conventionnels et ne nécessite pas d'eau sur site.

- Mai 2024 : Sunbelt Rentals a finalisé l'acquisition de Rentalmax, l'une des 26 acquisitions totalisant 845,6 millions USD. Cet achat s'inscrit dans une stratégie plus large visant à élargir la présence de Sunbelt sur le marché de la location d'équipements.

Portée du rapport mondial sur le marché de la location de tours de refroidissement

Le rapport sur le marché de la location de tours de refroidissement comprend :

| Évaporatif |

| Sec |

| Hybride (humide-sec) |

| Inférieure à 5 MW |

| 5 à 20 MW |

| Supérieure à 20 MW |

| Court terme (moins de 6 mois) |

| Moyen terme (6 à 24 mois) |

| Long terme (plus de 24 mois) |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Production d'énergie |

| Climatisation commerciale (CVCA) |

| Centres de données |

| Pâte à papier et papier |

| Alimentation et boissons |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de tour | Évaporatif | |

| Sec | ||

| Hybride (humide-sec) | ||

| Par plage de capacité | Inférieure à 5 MW | |

| 5 à 20 MW | ||

| Supérieure à 20 MW | ||

| Par durée de location | Court terme (moins de 6 mois) | |

| Moyen terme (6 à 24 mois) | ||

| Long terme (plus de 24 mois) | ||

| Par secteur d'activité des utilisateurs finaux | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Production d'énergie | ||

| Climatisation commerciale (CVCA) | ||

| Centres de données | ||

| Pâte à papier et papier | ||

| Alimentation et boissons | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la location de tours de refroidissement ?

La taille du marché de la location de tours de refroidissement s'élève à 1,47 milliard USD en 2026 et devrait atteindre 1,97 milliard USD d'ici 2031, sur la base d'un CAGR de 5,98 %.

Quel type de tour domine le marché de la location de tours de refroidissement ?

Les systèmes évaporatifs dominent avec une part de 65,40 %, tandis que les tours hybrides enregistrent la croissance la plus rapide avec un CAGR de 8,35 % jusqu'en 2031.

Pourquoi les centres de données stimulent-ils la demande de refroidissement locatif ?

Les constructions hyperscale utilisent des tours de location pour des écarts de mise en service de 3 à 6 mois, générant un CAGR de 9,28 % pour la demande des centres de données jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 10,02 % grâce aux investissements massifs dans l'infrastructure numérique et aux politiques gouvernementales favorables.

Comment la durée de location influence-t-elle les revenus des fournisseurs ?

Les locations à moyen terme de six à 24 mois croissent à un CAGR de 7,12 %, allongeant la valeur des contrats et stabilisant l'utilisation des flottes pour les fournisseurs.

Qui sont les principaux acteurs du marché de la location de tours de refroidissement ?

United Rentals, Aggreko, Sunbelt Rentals et Johnson Controls dominent grâce à des acquisitions, des services spécialisés et des offres intégrant la technologie.

Dernière mise à jour de la page le: