Taille et part du marché des générateurs de vapeur à récupération de chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

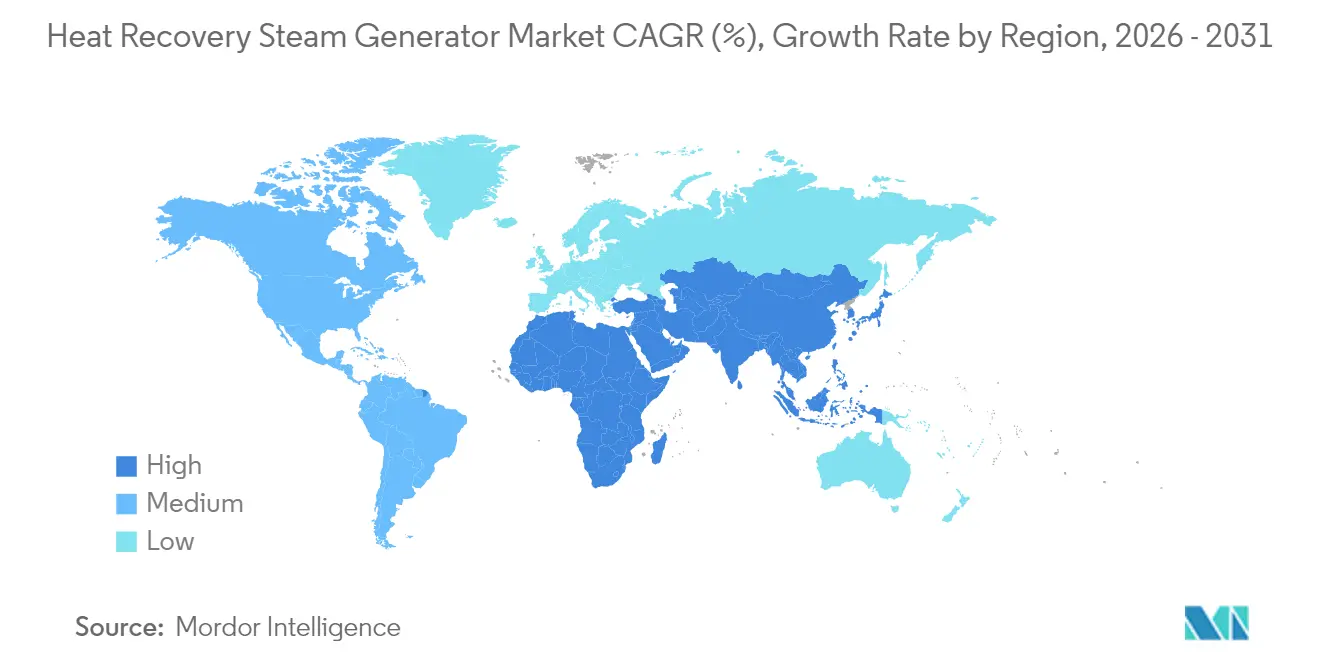

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

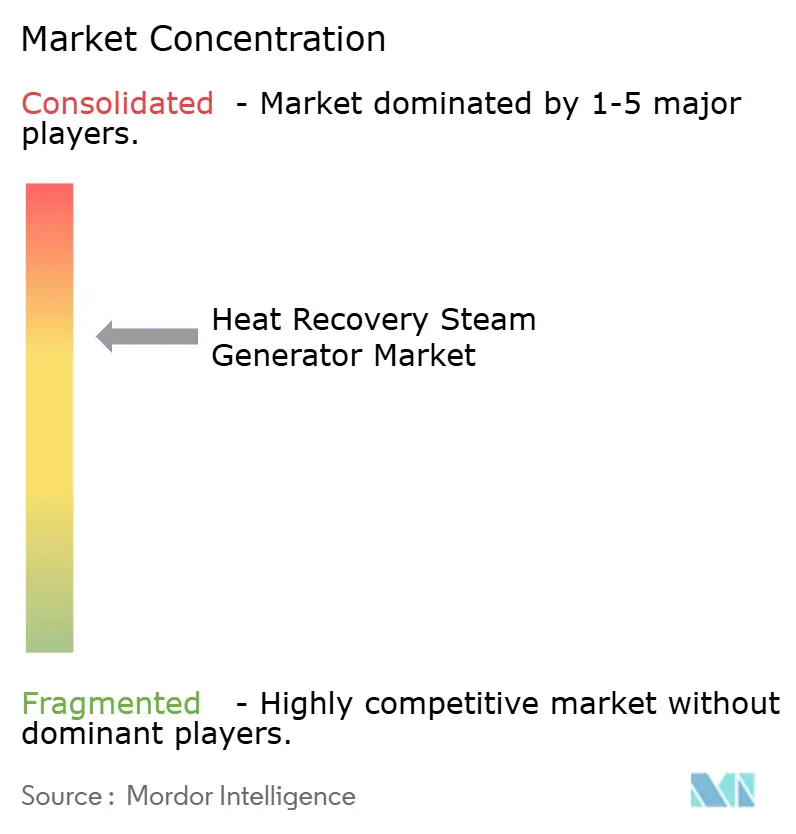

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs de vapeur à récupération de chaleur par Mordor Intelligence

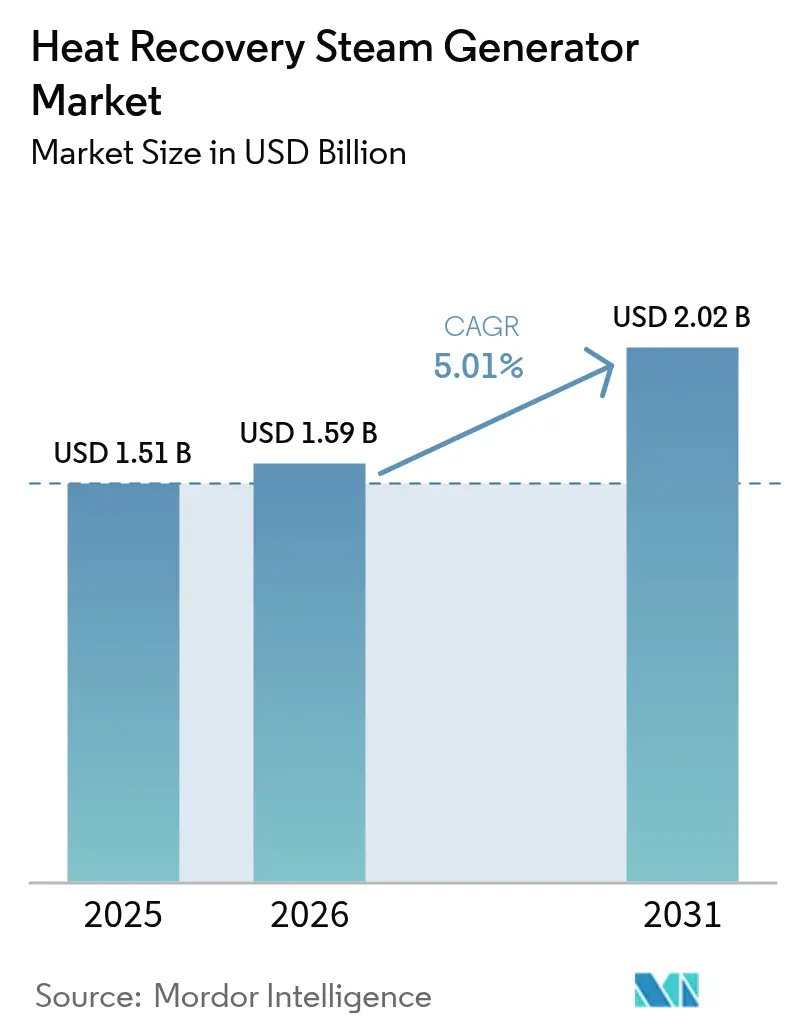

La taille du marché des générateurs de vapeur à récupération de chaleur devrait passer de 1,51 milliard USD en 2025 à 1,59 milliard USD en 2026, et est prévu d'atteindre 2,02 milliards USD d'ici 2031 à un TCAC de 5,01 % sur la période 2026-2031.

La résilience de la demande est ancrée dans l'augmentation des installations de turbines à gaz à cycle combiné (TGCC), le renforcement des réglementations industrielles sur les émissions et l'avantage en termes de coûts d'exploitation lié à la récupération de la chaleur perdue dans les secteurs de l'énergie et des procédés. Les fabricants accordent la priorité à des conceptions flexibles, prêtes à l'hydrogène, capables de fonctionner en cycles fréquents sans compromettre la fiabilité. Les investissements parallèles dans les centrales TGCC prêtes pour le captage du carbone élargissent la base adressable, tandis que les projets modulaires de micro-cogénération dans les domaines du GNL, du raffinage et des centres de données créent de nouvelles opportunités. La tension dans la chaîne d'approvisionnement concernant les tambours haute pression, les modules à tubes à ailettes et la main-d'œuvre qualifiée en fabrication allonge les délais de livraison, renforçant la proposition de valeur des fournisseurs disposant d'empreintes de fabrication intégrées et de programmes de service à long terme.

Points clés du rapport

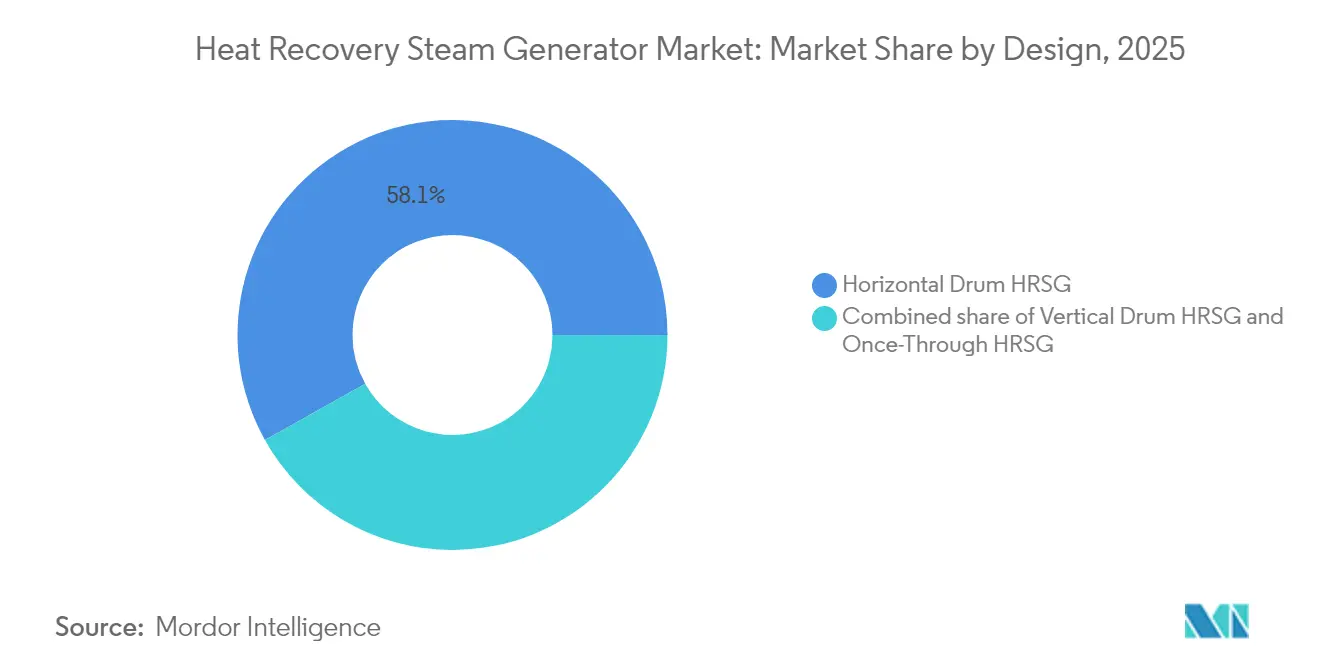

- Par conception, les GVRC à tambour horizontal représentaient 58,12 % de la taille du marché des générateurs de vapeur à récupération de chaleur en 2025, tandis que la technologie à passage unique devrait s'accélérer à un TCAC de 6,46 % jusqu'en 2031.

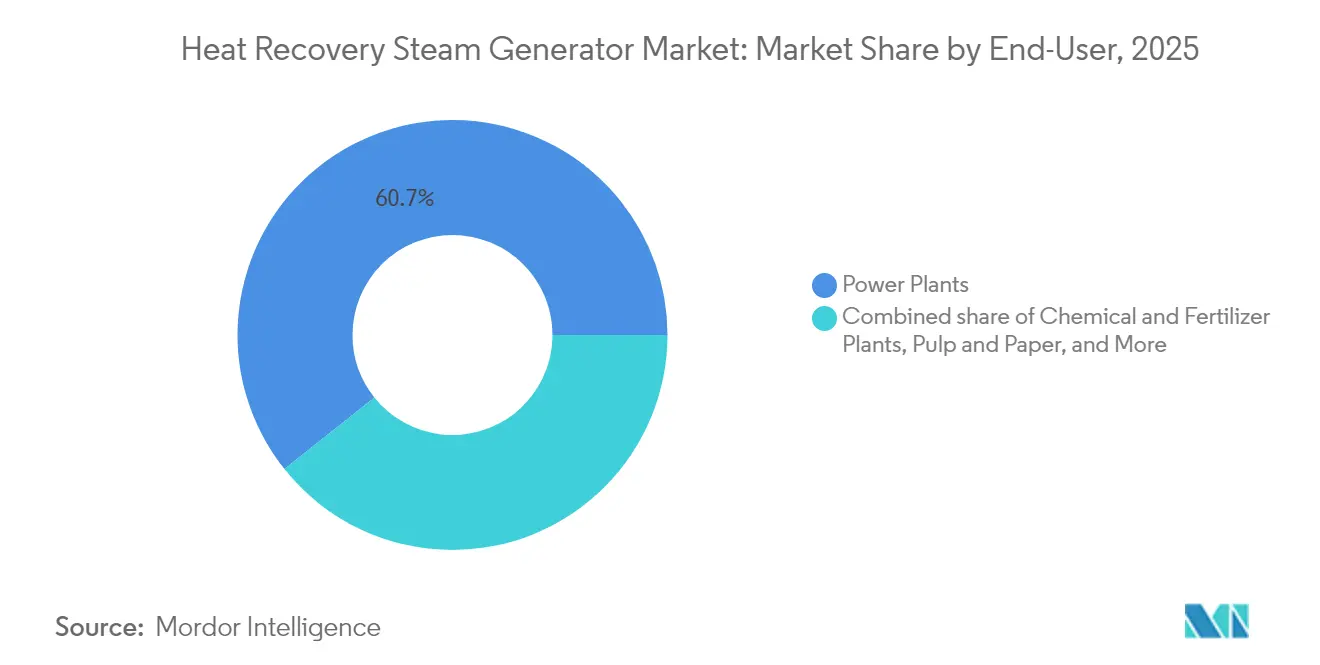

- Par utilisateur final, les centrales électriques détenaient 60,72 % de la part du marché des générateurs de vapeur à récupération de chaleur en 2025, tandis que les installations chimiques et d'engrais devraient enregistrer le TCAC le plus élevé de 6,12 % de 2026 à 2031.

- Par géographie, la région Asie-Pacifique était en tête avec une part de revenus de 42,55 % en 2025 ; elle devrait surpasser les autres régions avec un TCAC de 5,73 % jusqu'en 2031.

- GE Vernova, Siemens Energy et Mitsubishi Power représentaient collectivement plus de 45 % des expéditions en 2024, soulignant un paysage de fournisseurs modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des générateurs de vapeur à récupération de chaleur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du pipeline de capacité TGCC | 1.20% | Mondial, avec concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats industriels de réduction des émissions | 0.90% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression sur les coûts d'exploitation dans le pétrole et le gaz et les produits chimiques | 0.70% | Mondial, en particulier au Moyen-Orient et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration du captage de CO₂ stimulant la demande de vapeur basse pression | 0.60% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Usines de GNL modulaires adoptant des GVRC compacts | 0.40% | Mondial, avec un accent sur le Qatar, l'Australie et la côte du Golfe des États-Unis | Moyen terme (2-4 ans) |

| Déploiement de la micro-cogénération dans les centres de données | 0.30% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline de capacité TGCC

Les développeurs mondiaux anticipent la mise en service de plus de 18,7 GW de nouvelle capacité à cycle combiné aux États-Unis d'ici 2028, avec des programmes parallèles de plusieurs gigawatts progressant également en Arabie saoudite, au Qatar et en Chine.[1]U.S. Energy Information Administration, "Annual Energy Outlook 2025," eia.gov Les porteurs de projet spécifient des GVRC tolérant des températures de gaz d'échappement plus larges provenant de turbines capables de fonctionner à l'hydrogène et intégrant la recirculation des gaz d'échappement pour réduire les coûts de captage du carbone de 6 %.[2]GE Vernova, "Amélioration de l'efficacité des TGCC avec la recirculation des gaz d'échappement," gevernova.com Les carnets de commandes de turbines s'étendant jusqu'en 2029, les services publics passent des commandes anticipées d'équipements, déplaçant l'avantage concurrentiel vers les fournisseurs disposant de capacités de fabrication de modules en propre. Le robuste pipeline offre une visibilité pluriannuelle des revenus pour le marché des générateurs de vapeur à récupération de chaleur, bien que le risque calendaire reste lié à la disponibilité des turbines et aux jalons de financement. La complexité de la conception est en hausse car les propriétaires exigent des démarrages rapides, une efficacité à charge partielle et une résilience des matériaux sous les gaz de combustion à haute teneur en hydrogène.

Mandats industriels de réduction des émissions

L'Agence de protection de l'environnement des États-Unis exige désormais un abattement de 90 % du CO₂ pour les centrales au charbon à long terme et les nouvelles centrales à gaz de base d'ici 2032, incitant les sites industriels à moderniser ou à construire des centrales de cogénération centrées sur la technologie des GVRC.[3]United States Environmental Protection Agency, "Nouvelles normes de performance pour les sources relatives aux centrales électriques alimentées aux combustibles fossiles," epa.gov Les producteurs chimiques européens, illustrés par le complexe de pompe à chaleur à vapeur de 160 MW de BASF en Allemagne, montrent comment les mandats transforment la conformité environnementale en investissements en efficacité énergétique. Les installations poursuivant des trajectoires de neutralité carbone intègrent des GVRC à triple pression qui alimentent à la fois la vapeur de procédé et les unités de captage au solvant. Les opérateurs chimiques et d'engrais recherchent des configurations compatibles avec les charges de régénération aux amines, leur permettant de se conformer sans compromettre le débit. Les premiers acteurs qui maîtrisent les autorisations et l'intégration technologique bénéficient de coûts de conformité à vie plus faibles et d'un potentiel de revenus issus des crédits carbone.

Pression sur les coûts d'exploitation dans le pétrole et le gaz et les produits chimiques

Les prévisions de prix volatils du GNL proches de 13 USD par million d'unités thermiques britanniques pour 2025 compriment les marges des raffineries et des usines pétrochimiques.[4]Institute for Energy Economics and Financial Analysis, "Volatilité des prix du gaz et accessibilité du GNL," ieefa.org L'installation de schémas de cogénération turbine-GVRC génère des économies de carburant de 5 millions USD par an pour un module de 12 MWe et permet d'atteindre jusqu'à 100 % d'amélioration de l'efficacité énergétique par rapport aux chaudières à combustion directe. Les opérateurs monétisent également l'électricité excédentaire lors des pics de marché, transformant des centres de coûts en contributeurs de revenus. La flexibilité reste essentielle ; les gestionnaires de centrales préfèrent les GVRC à passage unique qui suivent les charges de vapeur variables sans contraintes de niveau de tambour. Ces aspects économiques sous-tendent un flux soutenu d'adjudications de modernisation, notamment dans les corridors pétrochimiques de la côte du Golfe des États-Unis et dans les centres de raffinage du Moyen-Orient.

Intégration du captage de CO₂ stimulant la demande de vapeur basse pression

Les projets pilotes de captage du carbone associant des piles à combustible au carbonate fondu avec des GVRC affichent une élimination de 90 % du CO₂ tout en augmentant la production nette de la centrale de 42 % par rapport aux systèmes à amines. Les solutions de captage exigent une vapeur basse pression stable, un profil naturellement fourni par les GVRC à pressions multiples, remplaçant ainsi les chaudières auxiliaires. Les complexes de reformage à la vapeur de méthane utilisant la combustion séquentielle et la récupération de chaleur par GVRC peuvent atteindre un rendement thermique de 38,9 %, produisant de l'hydrogène et de l'électricité dans le cadre d'un schéma de captage partagé. Les clusters industriels en Alberta et à Rotterdam, qui mutualisent les pipelines de CO₂, amplifient les économies d'échelle, renforçant les courbes d'adoption des GVRC jusqu'en 2030. Les fournisseurs proposant des tambours intégrés prêts pour le captage et des provisions d'espace pratiquent des primes tarifaires mais font face à une concurrence à court terme minimale en raison des barrières à l'ingénierie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et longue période de retour sur investissement par rapport aux alternatives | -0.80% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix du gaz freinant les décisions finales d'investissement TGCC | -0.60% | Mondial, avec des variations régionales selon la dynamique d'approvisionnement en gaz | Court terme (≤ 2 ans) |

| Corrosion des matériaux sous les gaz d'échappement de turbines à forte teneur en H₂ | -0.40% | Mondial, affectant les installations prêtes à l'hydrogène | Moyen terme (2-4 ans) |

| Capacité limitée de fabrication qualifiée de GVRC | -0.30% | Mondial, concentré dans les centres de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et longue période de retour sur investissement par rapport aux alternatives

La TGCC typique équipée d'un GVRC à triple pression coûte 0,25 million USD par MW de plus qu'une centrale à cycle ouvert, prolongeant les périodes de retour sur investissement à 8-12 ans dans les réseaux à faible facteur de charge. Les développeurs en Asie du Sud-Est et en Afrique font face à des coûts de financement plus élevés, orientant les achats vers des ensembles de turbines à gaz à cycle ouvert (TGCO) moins efficaces mais moins coûteux. La croissance du marché des générateurs de vapeur à récupération de chaleur tend donc à favoriser les juridictions qui offrent des paiements de capacité ou des incitations à l'efficacité énergétique. Les prêteurs multilatéraux tentent de combler l'écart avec des cadres d'obligations vertes, mais les délais de décaissement peuvent retarder la prise de commandes.

Volatilité des prix du gaz freinant les décisions finales d'investissement TGCC

Les fluctuations des prix des matières premières déclenchées par les tensions géopolitiques poussent les courbes à terme du gaz vers un fort contango, déstabilisant les modèles de revenus des actifs TGCC marchands. Les prêteurs augmentent les ratios de couverture du service de la dette, et les producteurs d'électricité indépendants reportent les décisions finales d'investissement, réduisant directement les prises de commandes à court terme de GVRC. Les services publics intégrés avec recouvrement réglementé des coûts restent moins exposés ; cependant, même eux réévaluent les délais des projets pour s'aligner sur les approvisionnements en GNL sous contrat. La volatilité des prix obscurcit également la compétitivité du gaz-à-électricité dans les réseaux à forte proportion d'énergies renouvelables, déplaçant périodiquement les préférences vers le stockage par batteries ou la gestion de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception : la flexibilité du passage unique gagne du terrain

Les GVRC à passage unique, bien qu'encore minoritaires, devraient croître à un TCAC de 6,46 % jusqu'en 2031, tandis que les systèmes à tambour représentaient 58,12 % du chiffre d'affaires 2025. Les unités à tambour horizontal conservent leur dominance dans les blocs TGCC à charge de base car elles offrent une pureté de vapeur constante et une durabilité éprouvée. Les tambours verticaux servent les sites de modernisation à espace limité, notamment à l'intérieur des raffineries. La taille du marché des générateurs de vapeur à récupération de chaleur pour les unités à passage unique devrait passer de 0,49 milliard USD en 2026 à 0,67 milliard USD d'ici 2031, renforçant l'accent des fournisseurs sur les architectures à démarrage rapide. Des courbes de démarrage inférieures à 30 minutes permettent aux opérateurs de centrales de profiter des fenêtres de tarification en pointe, tandis que les systèmes à tambour affichent encore en moyenne 60 à 90 minutes. Les projets pilotes de mélange d'hydrogène indiquent une corrosion sous contrainte induite par les chlorures plus faible sur les circuits tubulaires à passage unique, positionnant cette conception comme une couverture contre les futurs changements de combustible. Cela dit, les exigences en matière de qualité de l'eau restent strictes ; les propriétaires investissent dans des dispositifs de polissage des condensats pour protéger les aubes de turbines.

Les GVRC à tambour horizontal continueront de dominer la plus grande part du marché des générateurs de vapeur à récupération de chaleur, car les projets TGCC à grande échelle dépassant 800 MW tendent à opter pour des configurations connues et des économies d'échelle. Les fabricants d'équipements d'origine (FEO) proposent des ensembles à triple pression avec des trains de resurchauffe pour maximiser la production à cycle combiné au-delà de 64 % d'efficacité nette, comme validé par le groupe M701JAC de 5 300 MW en Thaïlande. Des améliorations, telles que les ailettes d'économiseur basse pression imprimées en 3D et les collecteurs en acier T91 avancé, atténuent la fatigue due au cyclage, prolongeant ainsi les intervalles de maintenance. Sur la période de prévision, les mises à niveau incrémentielles telles que le soufflage de suie intelligent et la surveillance infrarouge des tubes prolongeront la durée de vie concurrentielle des configurations à tambour, même si les unités à passage unique prolifèrent dans les centrales à mérite intermédiaire.

Par utilisateur final : les produits chimiques propulsent la demande incrémentale

Les centrales électriques représentaient 60,72 % des expéditions 2025, se traduisant par une taille de marché des générateurs de vapeur à récupération de chaleur de 0,92 milliard USD. En revanche, les produits chimiques et les engrais ont affiché le TCAC le plus élevé de 6,12 %, passant de 0,23 milliard USD en 2026 à 0,31 milliard USD en 2031. Les complexes chimiques cherchent des modernisations de cogénération pour compenser les pics de coûts du gaz et se conformer aux budgets carbone de plus en plus stricts. Les producteurs d'ammoniac modernisent les GVRC à pression unique sur les turbines à gaz de synthèse, réduisant le carburant des fours de reformage à la vapeur de 12 %. Les raffineries continuent d'ancrer une base de demande stable en remplaçant les chaudières-package vieillissantes par des trains turbine-GVRC qui co-produisent de l'électricité et de la vapeur à 55 bar. Les opérateurs de centres de données explorent des dispositifs de micro-cogénération de 5 à 10 MWe pour réduire les émissions de portée 2 tout en récupérant la chaleur de faible qualité pour les refroidisseurs à absorption.

Les autres utilisateurs industriels, notamment dans les secteurs des métaux, de la pâte à papier et du papier, exploitent les GVRC dans des systèmes hybrides à biomasse pour monétiser les gaz de process. Les aciéristes en Inde intègrent des GVRC avec des turbines à gaz de cokerie, atteignant 25 % d'autosuffisance énergétique interne. Les producteurs de CO₂ de qualité alimentaire adoptent des GVRC pour fournir la chaleur de rebouilleur aux colonnes de purification, captant des flux de marges supplémentaires. Bien que la production d'électricité conserve une dominance d'échelle, l'adoption industrielle diversifiée sous-tend un plateau de revenus plus large qui protège les fournisseurs de la cyclicité des investissements des services publics.

Analyse géographique

L'Asie-Pacifique continue de dominer à la fois la part de marché et la dynamique de croissance. La région a généré 42,55 % du chiffre d'affaires mondial en 2025, et son TCAC de 5,73 % promet une augmentation supplémentaire de 0,22 milliard USD d'ici 2031, soutenue par des expansions TGCC de plusieurs gigawatts en Chine, en Inde, au Vietnam et en Thaïlande. Le bloc de cogénération à chaleur et énergie (CHE) prêt à l'hydrogène de Huizhou en Chine illustre la façon dont les développeurs pérennisent les actifs pour un fonctionnement à 50 % d'H₂, intégrant des GVRC à passage unique avec des alliages de tubes à ailettes avancés. La mission nationale de l'hydrogène de l'Inde stimule la mise en service de modernisations de cogénération avec des turbines bicombustibles dans le Gujarat et l'Odisha. Les projets de renouvellement de flotte au Japon favorisent les GVRC à tambour vertical compacts pour les centrales d'équilibrage du réseau sur des sites industriels existants, aidés par les incitations au contenu local.

L'Amérique du Nord s'appuie sur les cycles de remplacement et les normes d'émissions pour soutenir la demande. La règle de 90 % de CO₂ de l'Agence de protection de l'environnement accélère la reconversion des sites charbonniers avec des blocs TGCC-GVRC qui incluent des emplacements de réserve pour les échangeurs de régénération de solvants. Les raffineries de la côte du Golfe des États-Unis adoptent des GVRC à passage unique sur des turbines aérodérivées pour se couvrir contre la volatilité des prix du GNL et les propositions de tarification carbone. Le centre de captage industriel du carbone en Alberta au Canada contracte des fournisseurs de GVRC pour des usines de valorisation énergétique des déchets intégrant le captage post-combustion, élargissant les cas d'utilisation non utilitaires.

L'Europe poursuit la décarbonation par des GVRC à haute efficacité capables de fonctionner avec des mélanges d'hydrogène. L'abandon progressif du charbon non atténué en Allemagne pousse les services publics à commander des systèmes à triple pression et resurchauffe avec recirculation des gaz d'échappement pour la préparation au captage. Les Pays-Bas encouragent les modernisations de cogénération à chaleur et énergie dans l'horticulture sous serre, ouvrant un segment de niche pour les GVRC compacts à deux pressions associés à de petites turbines de cadre. La dépendance de la chaîne d'approvisionnement vis-à-vis des fabricants asiatiques de pièces sous pression expose cependant les projets européens à des retards logistiques, suscitant un intérêt pour l'assemblage de modules localisé.

Le Moyen-Orient enregistre des commandes croissantes liées à la Vision 2030 et à la diversification industrielle. Le pipeline TGCC de 7,2 GW de l'Arabie saoudite spécifie des GVRC prêts pour le captage du carbone, évalués pour une vapeur basse pression à 46 bar afin d'accommoder la régénération des solvants, signalant des améliorations de conception au-delà des bancs d'évaporateurs conventionnels. L'expansion du GNL du champ Nord du Qatar opte pour des GVRC compacts sur des turbines aérodérivées pour maximiser l'intégration modulaire. Les services publics des Émirats arabes unis mettent l'accent sur des contrats de service garantissant une disponibilité de 98 %, acheminant les revenus après-vente vers les FEO.

L'Amérique du Sud et l'Afrique restent naissantes mais prometteuses. Le Brésil lance des appels d'offres pour une capacité thermique à gaz pour soutenir le solaire et l'éolien, notamment des centrales dans l'État de Bahia équipées de GVRC à tambour vertical fabriqués localement pour satisfaire aux règles de contenu local. Le Nigeria et le Mozambique évaluent de petits ensembles TGCC pour des parcs industriels, mais les obstacles au financement persistent. Néanmoins, les découvertes de gaz régionales positionnent les deux continents comme des candidats à la croissance à long terme une fois que les infrastructures seront matures.

Paysage réglementaire

Les générateurs de vapeur à récupération de chaleur (HRSG) se situent à l'intersection des règles de sécurité des chaudières et de la conformité aux émissions atmosphériques, si bien que les procédures d'autorisation et de certification demeurent un prérequis d'achat clé pour les projets de cogénération, tant dans le secteur public que industriel. Aux États-Unis, les installations HRSG fonctionnant comme chaudières ou réchauffeurs de procédé sont régies par les règles atmosphériques de l'US EPA telles que la NESHAP pour les sources majeures (40 CFR Part 63 Subpart DDDDD) et les New Source Performance Standards associés en vertu du 40 CFR Part 60 pour les unités de production alimentées en combustibles fossiles, ce qui impose des exigences en matière de surveillance, de gestion des brûleurs et de contrôle des NOx/CO autour des systèmes de postcombustion et de combustion supplémentaire.

Sur le plan technique et des performances, les acheteurs spécifient couramment des codes et normes reconnus afin de réduire les risques liés au cycle de vie et aux essais de réception. La norme API STD 534 (3ᵉ édition, mai 2024) constitue une référence sectorielle pour la conception, les matériaux, la fabrication et les essais des HRSG à tubes d'eau de type à ballon pour les applications d'échappement de turbines à combustion, tandis que la norme ASME PTC 4.4 est utilisée pour les protocoles d'essais de performance des HRSG associés aux turbines à gaz. En Europe, la directive (UE) 2024/1785 modifiant la directive relative aux émissions industrielles renforce le cadre de conformité pour les installations industrielles, créant un cycle de mise à jour défini pour les valeurs limites d'émission et l'alignement associé sur les meilleures techniques disponibles, à mesure que les États membres avancent vers une mise en œuvre nationale d'ici juillet 2026.

Paysage concurrentiel

La concentration du marché est modérée. GE Vernova, Siemens Energy et Mitsubishi Power représentaient collectivement plus de 45 % des expéditions 2024, s'appuyant sur des portefeuilles complets de la turbine à la cheminée et des accords de service à long terme groupés. Ces géants se différencient par des suites de performance numérique, des certifications de mélange d'hydrogène et une expérience dans l'intégration des auxiliaires de captage du carbone. La mise à niveau de l'usine américaine de GE Vernova pour 600 millions USD permettra d'augmenter la production de turbines lourdes à 70-80 unités annuellement d'ici 2026, renforçant sa position dans le couplage de GVRC en propre. Siemens Energy mise sur des brûleurs fabriqués par impression additive et des accords exclusifs de turbines à vapeur pour les réacteurs à neutrons rapides (SMR) pour élargir les marchés adressables au-delà de la production thermique conventionnelle.

Les fabricants de niveau deux, tels que BHI et Babcock & Wilcox, sécurisent une part dans les contrats régionaux clés en main, notamment là où des quotas de contenu local sont appliqués. Le partenariat de BHI avec Fuji Electric pour 67 milliards KRW étend sa présence au Japon, consolidant un carnet de commandes jusqu'en 2031. La hausse de 39 % des prises de commandes de Babcock & Wilcox en 2024 reflète une exposition diversifiée aux niches de valorisation énergétique des déchets et de décarbonation industrielle.

La rareté de l'offre en modules à tubes à ailettes haute pression et le nombre limité d'ateliers certifiés ASME S-stamp élèvent les barrières à l'entrée. Certains services publics réservent désormais des créneaux de fabrication des années à l'avance, excluant effectivement les entrants tardifs et encourageant la consolidation des fournisseurs. Les investisseurs en capital-investissement envisagent des opportunités de regroupement parmi les ateliers spécialisés qui fabriquent des harpes, des conduits de transition et des modules de caissons. Pendant ce temps, les revenus de service augmentent à mesure que les opérateurs signent des contrats basés sur la performance couvrant le soufflage de suie intelligent, l'analyse du colmatage des tubes et la surveillance à distance des conditions.

Les mouvements stratégiques pivotent de plus en plus sur la flexibilité en matière de combustible. Les fournisseurs testent des brûleurs à 100 % d'hydrogène et des inserts de craquage de l'ammoniac, anticipant les mandats de décarbonation post-2030. Les conceptions modulaires de type dispositif en rack ciblent les trains de GNL et la cogénération dans les centres de données, où l'empreinte et la livraison accélérée l'emportent sur la complexité des pressions multiples. Les acteurs capables de regrouper financement et garanties de cycle de vie remportent des appels d'offres dans les marchés émergents à contraintes de capital, renforçant l'importance des écosystèmes de service en aval.

Leaders du secteur des générateurs de vapeur à récupération de chaleur

General Electric (GE Vernova)

Siemens Energy AG

Mitsubishi Power

Thermax Ltd.

Nooter/Eriksen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les conversions charbon-gaz et les nouvelles constructions à cycle combiné à haute efficacité offrent une opportunité plus nette aux fournisseurs de HRSG capables de livrer des systèmes de vapeur flexibles à démarrage rapide tout en localisant la fabrication des parties sous pression lorsque les délais sont serrés. Une preuve concrète en 2026 est la vague de nouveaux projets à cycle combiné en Europe et en Eurasie : GE Vernova et ENKA ont mis en service commercial la centrale de 852 MW de Kirklareli en Turquie à l'aide d'un HRSG à triple pression, et ORLEN a synchronisé la centrale CCGT de Grudziadz en Pologne au réseau national en juillet 2026, ce qui prolonge le pipeline à court terme des HRSG et des contrats de services associés.

La préparation à l'hydrogène et l'intégration de la captation du carbone redéfinissent également les spécifications, orientant la demande vers des configurations à passage unique ou à pression multiple avancées, avec des systèmes de contrôle et des matériaux adaptés à des conditions d'échappement plus larges. Les essais de combustion d'hydrogène en contexte de cogénération font apparaître des besoins d'ingénierie liés au contrôle des émissions et à la stabilité de la récupération de chaleur pour des mélanges plus élevés, ce qui soutient la demande d'interfaces SCR/FGR intégrées et d'une gestion thermique plus stricte. Du côté des fournisseurs, des attributions de projets telles que le contrat signé en juin 2026 par John Cockerill avec Ansaldo Energia pour concevoir et fournir un HRSG destiné à une centrale à cycle combiné de 460 MW à Ptolemais, en Grèce (une conversion lignite-gaz), traduisent une dynamique sur les marchés de rénovation où la rapidité d'exécution et le soutien d'ingénierie packagée influencent le choix des fournisseurs.

Développements récents du secteur

- Juillet 2026 : Mitsubishi Power a annoncé avoir reçu un contrat pour fournir des chaudières destinées à un projet de conversion de combustible du fioul lourd au gaz naturel dans des centrales thermiques existantes en Arabie saoudite. Cette attribution renforce le rôle des équipements de chaudières et de récupération de chaleur dans les programmes de changement de combustible, élargissant la demande adressable au-delà des nouveaux sites CCGT vers les conversions de sites existants.

- Avril 2025 : Duke Energy et GE Vernova se sont accordés pour acquérir jusqu'à 11 turbines à gaz 7HA fabriquées aux États-Unis, soutenant l'expansion de fabrication de 600 millions USD de GE Vernova liée à la fourniture d'équipements de classe HA. Une capacité de production de turbines accrue renforce le pipeline d'exécution pour les ensembles HRSG associés et les contrats de service à long terme dans les programmes à cycle combiné multi-unités.

- Octobre 2024 : Mitsubishi Power a achevé un projet de centrale au gaz naturel de 5 300 MW en Thaïlande construit autour de huit unités M701JAC et des HRSG associés, offrant une efficacité de cycle combiné d'environ 64 %. La mise en service a mis en évidence la préférence persistante pour des configurations HRSG multi-pression de grande taille et éprouvées dans les blocs CCGT à méga-échelle, et ces résultats sont utilisés comme référence pour orienter les tendances de spécification en Asie-Pacifique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des générateurs de vapeur à récupération de chaleur (HRSG) est défini comme le chiffre d'affaires généré par les nouvelles unités HRSG et les ensembles d'ingénierie associés installés en aval de turbines à gaz ou d'autres sources d'échappement chaud pour produire de la vapeur destinée à un usage énergétique ou industriel.

Exclusions de périmètre : les chaudières à vapeur autonomes, les chaudières de récupération de chaleur perdue pures non vendues comme systèmes HRSG, et les services de long terme d'exploitation et de maintenance des centrales sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par conception

- GVRC à tambour horizontal

- GVRC à tambour vertical

- GVRC à passage unique

- Par utilisateur final

- Centrales électriques

- Installations pétrolières et gazières

- Usines chimiques et d'engrais

- Métallurgie et mines

- Pâte à papier et papier

- Autres utilisateurs industriels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites pratiques de ce qui constitue une vente de HRSG et pour établir des points de départ des signaux de demande par région et par usage final. Nous avons généralement fait référence à des statistiques énergétiques publiques telles que celles de l'Agence internationale de l'énergie, de l'US Energy Information Administration, des programmes de gaz à effet de serre de l'US EPA et d'Eurostat. Ces sources permettent de relier les ajouts de cycle combiné et l'activité de récupération de chaleur industrielle à la demande d'équipements.

Pour convertir ces signaux en marché adressable, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les annonces de projets des opérateurs de réseau et des services publics, ainsi que les publications techniques et normes publiées par des organisations telles que l'ASME. Les bases de données de brevets ont été consultées pour identifier où les améliorations de conception sont mises en avant. En outre, nous avons utilisé de manière sélective des abonnements payants pour les données financières d'entreprises, l'actualité et le suivi des contrats, uniquement pour confirmer le calendrier et l'attribution des grandes commandes de projets. Les sources documentaires listées ici ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé au moyen d'entretiens d'experts et d'enquêtes structurées auprès d'acteurs EPC, de fournisseurs de composants HRSG, d'exploitants de centrales et de consultants qui suivent les projets de cycle combiné et de cogénération dans les principales régions. Ces échanges ont permis de confirmer ce qui est acheté (nouvelle construction ou remplacement), la manière dont les prix évoluent en fonction des matériaux et de la configuration, et l'écart entre le calendrier réel des livraisons et les calendriers de projet annoncés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 14 % | APAC : 39 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement a d'abord été établi selon une approche descendante, où les ajouts de capacité en cycle combiné, les conversions de centrales annoncées et l'activité de cogénération industrielle ont été convertis en un pool de demande de HRSG par région. Ces pools de demande ont ensuite été traduits en valeur à l'aide d'une logique de mix de configuration et de tarification couramment observée dans les achats, suivie d'un ajustement pour la part des projets qui glissent d'une année à l'autre.

Pour garantir des résultats réalistes, des approximations ascendantes sélectives ont été utilisées comme contrôle croisé, telles que des consolidations du nombre de projets installés dans les pipelines de construction actifs et des échantillons de fourchettes de prix de vente moyens par niveau de pression et par usage. Les intrants les plus déterminants sur ce marché comprenaient les ajouts de production basés sur les turbines à gaz, les taux de mise hors service et de remplacement des trains HRSG plus anciens, les délais des projets, l'évolution des coûts de l'acier et des alliages affectant les prix cotés, et la répartition entre commandes de cogénération publiques et industrielles. Lorsque les volumes directs n'étaient pas visibles, les écarts ont été traités à l'aide de fourchettes de valeur unitaire moyenne au niveau régional, validées par des entretiens puis appliquées aux comptages de projets vérifiés.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios ancrée sur la croissance attendue de la demande d'électricité, les politiques d'émissions du réseau et le rythme des investissements en cycle combiné. Les résultats des scénarios ont été affinés à l'aide du consensus partagé par les répondants primaires. La trajectoire de prévision finale a été vérifiée pour sa cohérence pratique par rapport aux cycles d'achat habituels, afin que la croissance ne soit pas surestimée pour les années où les goulets d'étranglement en ingénierie et en construction tendent à limiter les livraisons.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que les annonces de nouvelles commandes de cycle combiné, les calendriers de mise en service et les tendances de dépenses en capital du secteur énergétique régional, puis les écarts ont été examinés avant la finalisation. Lorsqu'un chiffre paraissait inhabituel, nous avons révisé les hypothèses, revérifié les valeurs unitaires et recontacté certains experts pour comprendre si le changement était réel ou dû à un bruit de calendrier.

Avant validation finale, le travail passe par un examen analyste en plusieurs étapes au cours duquel les calculs, les conversions monétaires et la correspondance des années sont revalidés. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements majeurs de politique, des vagues importantes d'attributions de projets ou des variations soudaines des coûts des matériaux affectent sensiblement les prix ou les calendriers de livraison des HRSG. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente disponible.

Comparaison de la taille du marché des générateurs de vapeur à récupération de chaleur de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les HRSG peuvent sembler différentes car les postes de revenus inclus ne sont pas toujours les mêmes, et parce que certains modèles traitent le calendrier des projets et les évolutions de prix de leur propre manière. Les différences proviennent généralement du fait que les HRSG de remplacement soient comptabilisés ou non, de la manière dont le périmètre EPC est traité, et de l'année utilisée comme base pour la conversion monétaire et la tarification des matériaux.

En suivant les fenêtres de mise en service au niveau des projets et en actualisant les hypothèses de prix liées à l'acier et aux alliages, Mordor Intelligence maintient la valeur du marché 2026 liée au périmètre HRSG effectivement livré, tandis que certaines sources s'appuient davantage sur les pipelines annoncés ou appliquent un périmètre de chaudières plus large qui augmente les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,59 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,71 milliard USD (2026) | Utilise un mix de configuration et une courbe de tarification supposés plus élevés en 2026, et tend à comptabiliser une part plus large de la valeur d'ingénierie des équipements auxiliaires dans le poste HRSG. |

| Éditeur sectoriel B | 1,40 milliard USD (2025) | Ancre l'année de base plus tôt et applique une progression conservatrice des prix de vente moyens, et réduit également le pool de demande comptabilisé en filtrant les commandes de rénovation et de remplacement dans plusieurs régions. |

Le tableau montre que la majeure partie de l'écart s'explique par ce qui est comptabilisé dans le périmètre des équipements et par la manière dont le modèle transpose les projets annoncés en revenus de l'année de livraison. Grâce à des règles de périmètre claires, à un ensemble reproductible d'indicateurs d'entrée et à des vérifications croisées issues d'entretiens, l'estimation reste facile à relier à l'activité réelle des centrales et à des fourchettes de tarification pratiques.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des générateurs de vapeur à récupération de chaleur ?

Le marché est évalué à 1,59 milliard USD en 2026 et devrait atteindre 2,02 milliards USD d'ici 2031.

Quelle région domine le marché des générateurs de vapeur à récupération de chaleur ?

L'Asie-Pacifique est en tête avec une part de revenus de 42,55 % en 2025 et enregistre également le TCAC le plus rapide de 5,73 % jusqu'en 2031.

Quel type de conception connaît la croissance la plus rapide ?

La technologie de GVRC à passage unique affiche le TCAC le plus élevé de 6,46 %, soutenue par la capacité de démarrage rapide et la préparation au combustible hydrogène.

Pourquoi les usines chimiques et d'engrais adoptent-elles les GVRC ?

Des mandats d'émissions plus stricts et des pressions sur les coûts énergétiques poussent ces installations à installer des systèmes de cogénération basés sur les GVRC qui réduisent la consommation de carburant et les émissions de CO₂.

Comment l'intégration du captage du carbone affecte-t-elle la demande de GVRC ?

Les procédés de captage nécessitent de grands volumes de vapeur basse pression, faisant des GVRC à pressions multiples la source privilégiée et élargissant la demande à long terme.

Qui sont les principaux acteurs du marché des générateurs de vapeur à récupération de chaleur ?

GE Vernova, Siemens Energy et Mitsubishi Power détiennent collectivement plus de 45 % des expéditions mondiales, soutenus par des offres intégrées de la turbine à la cheminée et des accords de service à long terme.

Dernière mise à jour de la page le: