Taille et part du marché de la fibre jusqu'au domicile (FTTH)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.89 Milliards de dollars |

| Taille du Marché (2031) | 185.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fibre jusqu'au domicile (FTTH) par Mordor Intelligence

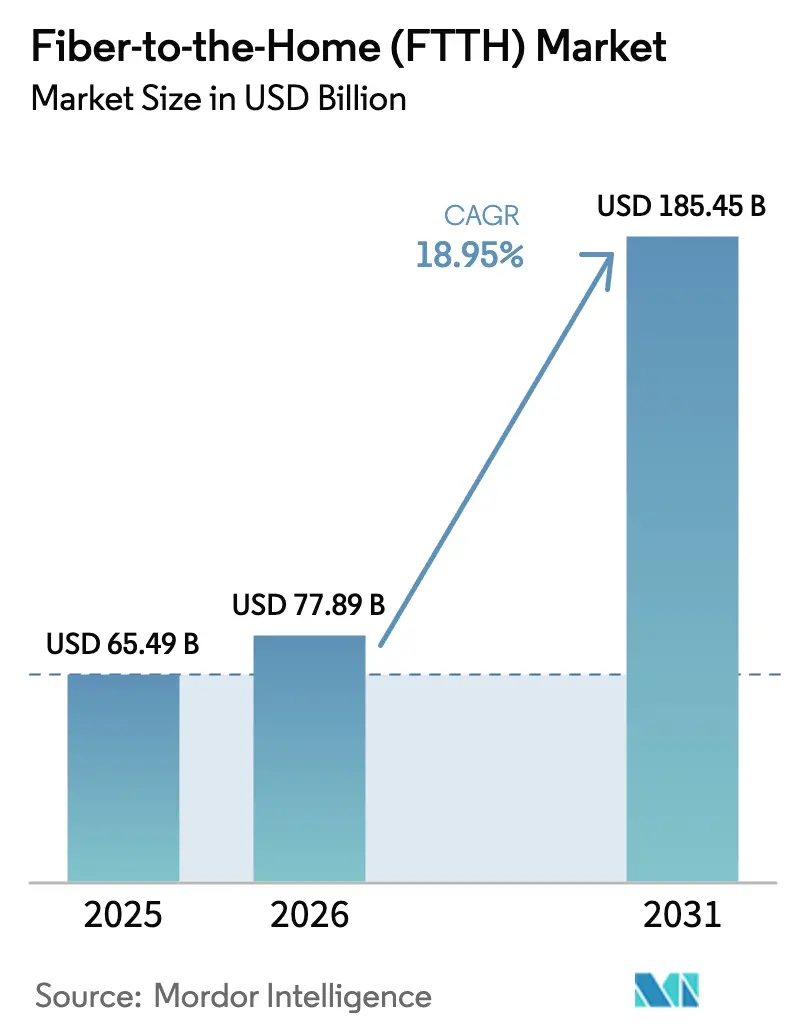

La taille du marché de la fibre jusqu'au domicile devrait passer de 65,49 milliards USD en 2025 à 77,89 milliards USD en 2026 et devrait atteindre 185,45 milliards USD d'ici 2031, à un TCAC de 18,95 % sur la période 2026-2031. La croissance repose sur trois piliers : l'accélération du trafic de données, les objectifs politiques qui définissent le service gigabit comme un droit fondamental, et l'innovation en matière d'accès optique qui augmente la capacité du réseau tout en maîtrisant les coûts. Les opérateurs du monde entier passent du GPON au XGS-PON et se préparent au 50G PON pour garantir des vitesses multi-gigabits symétriques que le cuivre ou le coaxial hybride ne peuvent pas offrir. L'optique à faible consommation d'énergie et l'accès défini par logiciel réduisent le coût total de possession, aidant les opérateurs à justifier les dépenses d'investissement même si la concurrence de l'accès sans fil fixe 5G (FWA) prend de l'ampleur. L'Asie-Pacifique domine les nouvelles constructions, tandis que le Moyen-Orient et l'Afrique affichent la plus forte croissance en pourcentage, les gouvernements poursuivant des stratégies de saut technologique fondées sur un accès tout-fibre. Les cas d'usage continuent de s'élargir au-delà du streaming : le jeu en nuage, la collaboration assistée par IA et la domotique intelligente nécessitent une bande passante déterministe que seule la fibre peut fournir. Les mandats de durabilité ajoutent de l'élan, l'accès optique affichant un carbone incorporé inférieur de 60 % et des émissions opérationnelles inférieures de plus de 90 % par rapport aux alternatives coaxiales hybrides.

Principaux enseignements du rapport

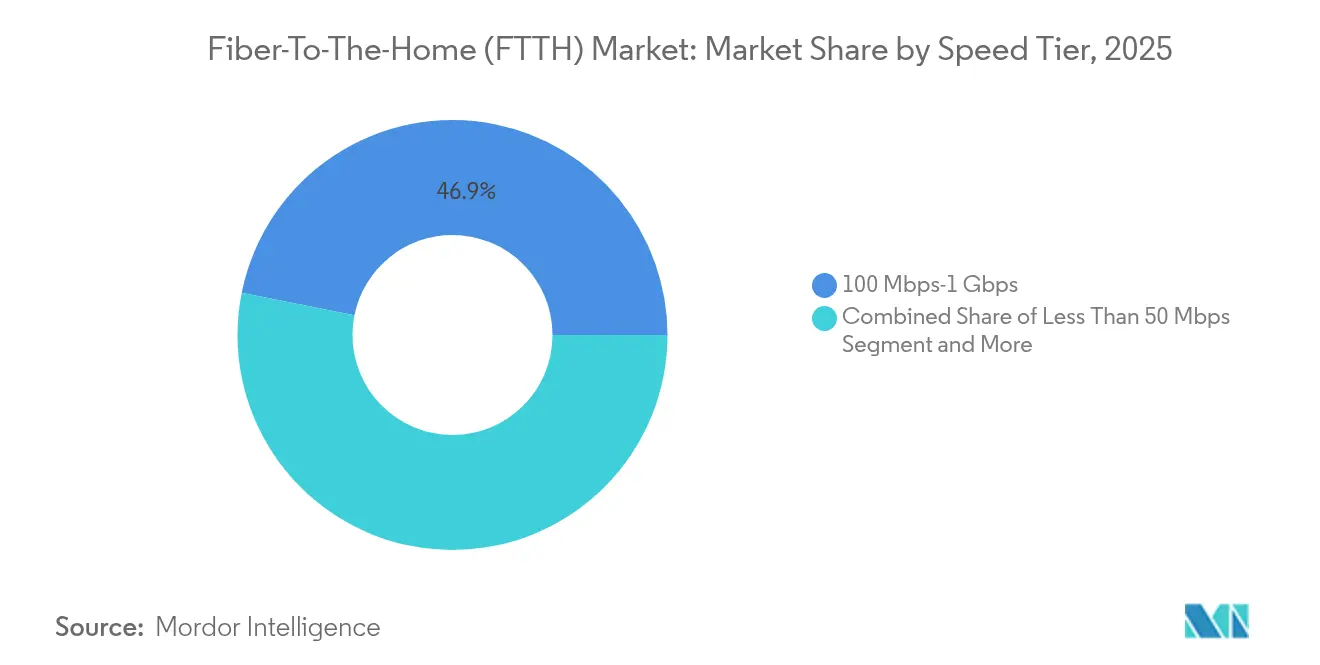

- Par palier de vitesse, la catégorie 100 Mbps–1 Gbps détenait 46,85 % de la part de marché de la fibre jusqu'au domicile en 2025, tandis que le palier supérieur à 10 Gbps devrait croître à un TCAC de 27,15 % jusqu'en 2031.

- Par application, la télévision par Internet était en tête avec 30,90 % de part de revenus en 2025 ; le jeu en nuage/RA-RV devrait se développer à un TCAC de 23,8 % jusqu'en 2031.

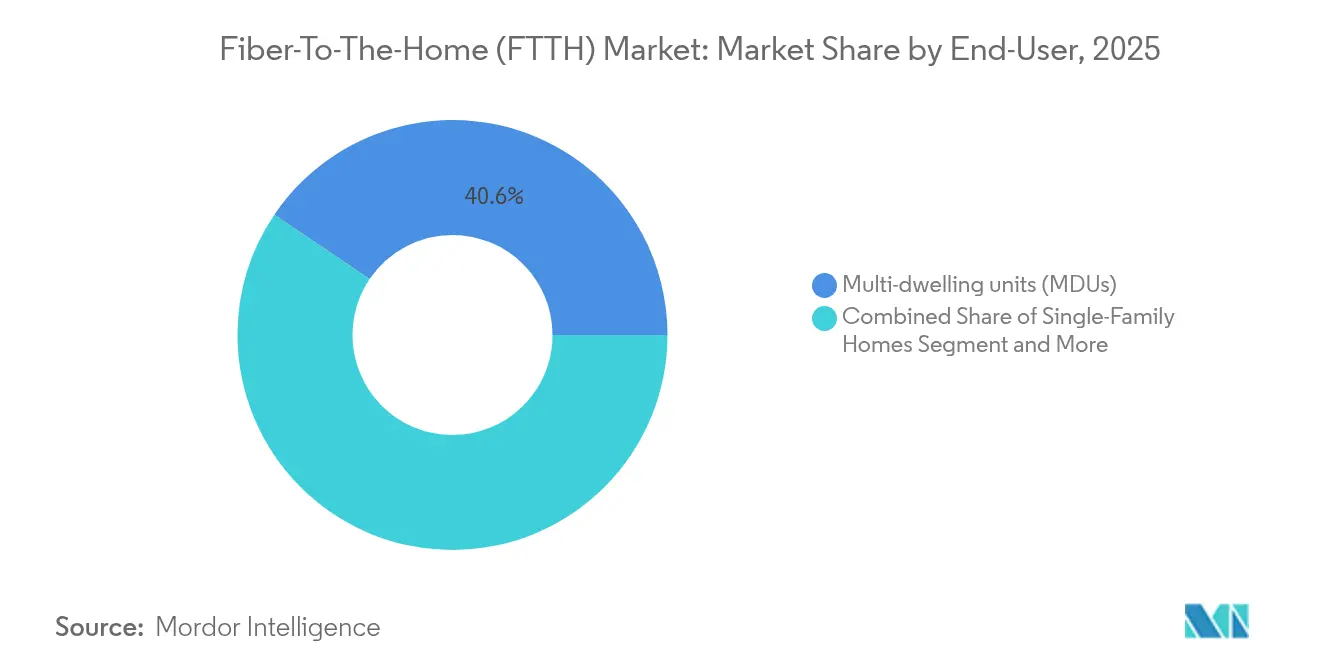

- Par utilisateur final, les immeubles collectifs représentaient 40,55 % de la part de marché de la fibre jusqu'au domicile en 2025, tandis que le segment SOHO progresse à un TCAC de 25,1 % jusqu'en 2031.

- Par technologie de déploiement, le GPON représentait 53,60 % de la taille du marché de la fibre jusqu'au domicile en 2025 ; le NG-PON2 devrait afficher un TCAC de 30,9 % jusqu'en 2031.

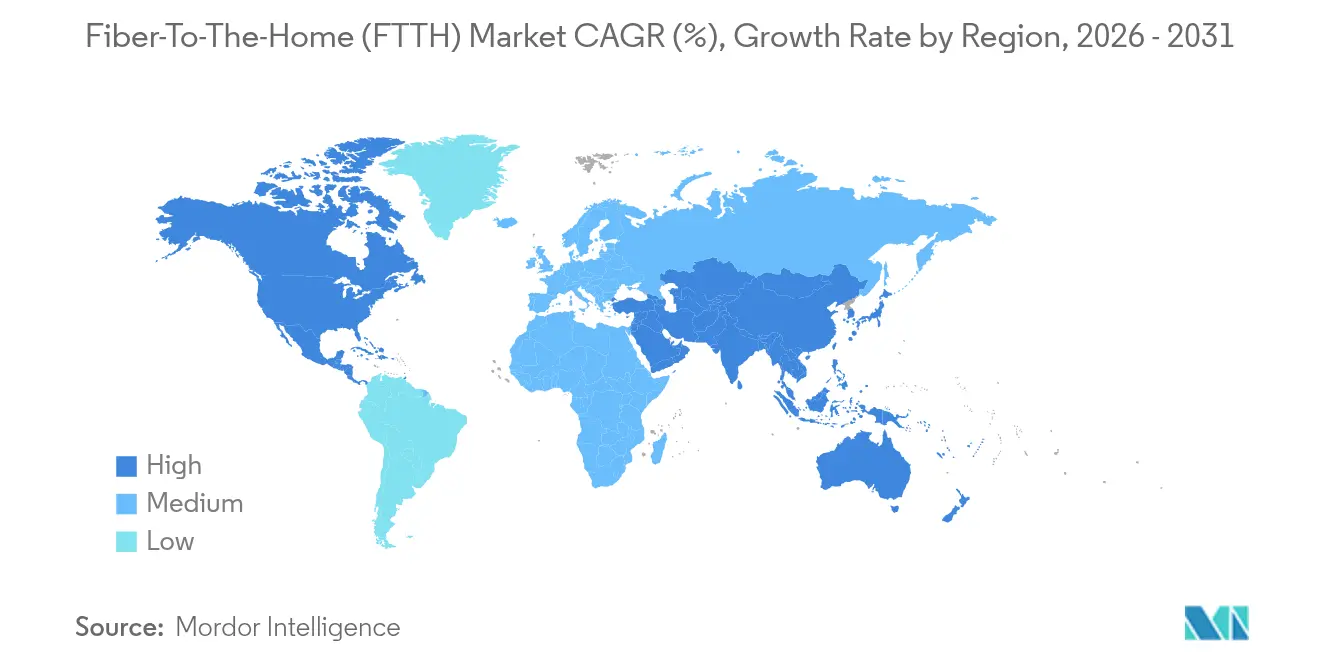

- Par géographie, l'Asie-Pacifique a généré 55,90 % des revenus mondiaux en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 19,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la fibre jusqu'au domicile (FTTH)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande en haut débit à grande vitesse | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Objectifs gouvernementaux de société gigabit et subventions | +3.8% | Amérique du Nord et UE, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Explosion de la bande passante liée à la maison intelligente et à l'IoT | +3.1% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins de densification des charges de travail en périphérie du nuage et en IA | +2.9% | Mondial, concentré dans les principaux pôles de centres de données | Long terme (≥ 4 ans) |

| Mandats de durabilité favorisant l'optique passive | +2.4% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avantage concurrentiel des offres symétriques multi-gigabits | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en haut débit à grande vitesse

Les ménages sont passés d'un trafic en rafale à un débit multi-gigabits continu, le streaming 4K, le jeu en nuage et l'utilisation simultanée de plusieurs appareils étant devenus la norme. Les écosystèmes de maison intelligente nécessitent déjà au moins 300 Mbps de service symétrique, rendant les mises à niveau du cuivre intenables. Les opérateurs accélèrent donc les déploiements du marché de la fibre jusqu'au domicile pour capter des abonnés prêts à payer des primes pour des vitesses multi-gigabits fiables. Les coûts d'acquisition de clients augmentent, mais les revenus par utilisateur progressent parallèlement à l'adoption de paliers de vitesse plus élevés, renforçant la fibre comme impératif économique plutôt que comme mise à niveau discrétionnaire.

Objectifs gouvernementaux de société gigabit et subventions

Le financement public réduit le risque des projets à forte intensité capitalistique. Le programme BEAD des États-Unis alloue 42,45 milliards USD aux zones mal desservies, et neuf constructions financées sur dix doivent utiliser la fibre[1]Corning Incorporated, "Le financement pour l'équité, l'accès et le déploiement du haut débit privilégie la fibre," corning.com. La Décennie numérique de l'UE exige un accès gigabit pour chaque ménage d'ici 2030, et les pays orientent les subventions vers les réseaux optiques passifs. Cette clarté de la demande permet aux opérateurs de sécuriser des financements à faible coût et d'augmenter les achats, soutenant l'expansion rapide du marché de la fibre jusqu'au domicile.

Explosion de la bande passante liée à la maison intelligente et à l'IoT

Les foyers modernes comptent en moyenne 25 à 50 appareils connectés, des caméras de sécurité aux concentrateurs de gestion de l'énergie. La distribution fibre jusqu'à la pièce étend les débits gigabits symétriques à chaque pièce tout en réduisant la consommation d'énergie domestique de 30 %[2]Fiber Broadband Association, "Étude sur les coûts de déploiement de la fibre 2025," fiberbroadband.org. Au-delà des environnements résidentiels, l'IoT industriel dépend d'une latence déterministe que seule la fibre garantit, transformant la connectivité à haute bande passante en une opportunité de vente additionnelle premium pour les opérateurs.

Densification des charges de travail en périphérie du nuage et en IA

L'entraînement et l'inférence de l'IA sollicitent les liaisons métropolitaines et longue distance. La bande passante d'interconnexion des centres de données devrait être multipliée par six d'ici 2030, avec des pics de trafic nécessitant des longueurs d'onde de 800 Gbps. Le transport fibre devient critique pour les nœuds de périphérie prenant en charge des services d'IA sensibles à la latence. Les opérateurs considèrent donc la préparation au 50G PON comme une couverture stratégique, garantissant que les réseaux évoluent parallèlement à l'adoption de l'IA.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé du déploiement sur le dernier kilomètre | -3.5% | Mondial, particulièrement dans les zones rurales et à faible densité | Moyen terme (2-4 ans) |

| Menace de substitution par l'accès sans fil fixe (FWA) | -2.1% | Zones rurales mondiales, zones urbaines avec couverture 5G | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en épissure de fibre | -1.8% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en composants optiques | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé du déploiement sur le dernier kilomètre

La fibre souterraine coûte 18,25 USD par pied contre 6,55 USD pour les installations aériennes, et la main-d'œuvre représente jusqu'à 80 % du total. Les immeubles collectifs ajoutent de la complexité ; certains marchés exigent la fibre même là où le retour sur investissement semble marginal, augmentant les coûts de 75 %. Les défis de densité rurale allongent les délais de rentabilité, forçant le recours aux subventions. L'optique préfabriquée et la fibre soufflable réduisent les frais d'installation jusqu'à 50 %, mais les dépenses d'investissement restent un facteur limitant, en particulier pour les nouveaux entrants de plus petite taille.

Menace de substitution par l'accès sans fil fixe

Le FWA basé sur la 5G promet une couverture rapide avec une intensité capitalistique moindre. L'Internet Air d'AT&T prévoit 180 000 ajouts nets par trimestre tandis que les opérateurs câblés en place perdent des clients. Les utilisateurs ruraux optent pour le sans-fil lorsque la fibre est retardée. Cependant, les performances du FWA se dégradent en cas de congestion et de distance ; la vraie symétrie gigabit exige toujours la fibre. Les fournisseurs segmentent donc les marchés, promouvant la fibre pour les paliers critiques en termes de vitesse et réservant le FWA aux offres économiques, atténuant l'impact à long terme de ce frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par palier de vitesse : les services multi-gigabits stimulent la migration vers le premium

La bande 100 Mbps–1 Gbps détenait 46,85 % des revenus de 2025, consolidant le gigabit comme référence de base. Néanmoins, la tranche inférieure à 10 Gbps croît à un TCAC de 27,15 % jusqu'en 2031, les entreprises et les ménages aisés adoptant des offres multi-gigabits symétriques pour la collaboration en nuage et la création de contenu. Altice USA a augmenté ses clients fibre de 58 % après avoir élargi la couverture multi-gigabits, visant une disponibilité de service de 65 % d'ici 2028. Les opérateurs considèrent les paliers de vitesse comme des leviers de fidélisation : le taux de résiliation diminue lorsque les abonnés passent à un palier supérieur. Le segment supérieur à 50 Mbps s'estompe, tandis que les offres 1–10 Gbps ciblent les prosommateurs et les sites de campus. La taille du marché de la fibre jusqu'au domicile pour les offres inférieures à 10 Gbps devrait atteindre 29,24 milliards USD d'ici 2031, reflétant la tendance à la migration vers le premium.

Les fournisseurs de services regroupent des passerelles Wi-Fi 7 et des options à latence garantie pour justifier des tarifs premium. Ils exploitent les réseaux de distribution optique existants en superposant le XGS-PON, optimisant les coûts tout en répondant à la demande. À mesure que les applications évoluent vers la réalité mixte et le rendu en nuage, la part des connexions multi-gigabits sur le marché de la fibre jusqu'au domicile devrait doubler d'ici 2028, poussant les retardataires à accélérer leurs mises à niveau sous peine de perdre des abonnés.

Par application : le jeu en nuage redéfinit les priorités de bande passante

La télévision par Internet a conservé 31,90 % des revenus en 2025, les plateformes de streaming ayant enrichi leurs bibliothèques 4K et leurs offres sportives. Le jeu en nuage/RA-RV, avec un TCAC de 23,8 %, génère des pics de trafic inédits dans la vidéo traditionnelle. Une latence inférieure à 20 ms est critique, poussant les opérateurs à privilégier l'accès fibre plutôt que le FWA ou le DSL pour les joueurs. La taille du marché de la fibre jusqu'au domicile pour le jeu pourrait dépasser 22,26 milliards USD en 2031, les offres d'abonnement associant bande passante et avantages de plateformes de jeu.

Le télétravail et la télémédecine se sont stabilisés à un niveau d'utilisation régulier, mais nécessitent toujours une liaison montante cohérente ; la symétrie de la fibre prend en charge une vidéo plus claire et une synchronisation de fichiers plus rapide. Les capteurs de maison intelligente, la sécurité interactive et les services de réseau local privé virtuel diversifient davantage la demande. Les fournisseurs commercialisent des paliers de qualité de service différenciés adaptés à chaque profil, augmentant le revenu moyen par utilisateur tout en maximisant l'utilisation du réseau optique passif.

Par utilisateur final : le segment SOHO s'accélère dans un contexte de travail hybride

Les immeubles collectifs (MDU) ont capté 40,55 % de la part de marché de la fibre jusqu'au domicile en 2025 grâce à l'économie de la densité urbaine. Pourtant, la catégorie SOHO se développe de 25,1 % par an, le travail hybride s'étant ancré dans les habitudes. Les petites entreprises et le personnel en télétravail nécessitent une latence de niveau professionnel, des adresses IP statiques et des garanties de disponibilité autrefois réservées aux grandes entreprises. La taille du marché de la fibre jusqu'au domicile pour les connexions SOHO est en bonne voie pour atteindre 21,27 milliards USD d'ici 2031, offrant aux opérateurs un potentiel de vente croisée pour des suites de sécurité et de collaboration.

Les maisons individuelles bénéficient de constructions rurales soutenues par des subventions, tandis que les campus et les entreprises déploient des réseaux locaux optiques passifs dédiés pour la sécurité et l'évolutivité. Les opérateurs élaborent des offres à plusieurs niveaux : tarifs résidentiels pour les utilisateurs légers, offres SOHO premium avec accords de niveau de service, et fibre entreprise avec segmentation VLAN. Versitron note une demande croissante pour l'alimentation intégrée par fibre qui réduit le câblage électrique dans les nouvelles constructions.

Par technologie de déploiement : le NG-PON2 s'impose comme solution pérenne

Le GPON commande encore 53,60 % des lignes installées pour des raisons de coût, mais les opérateurs adoptent le XGS-PON à grande échelle pour permettre la symétrie 10 Gbps sans reconstruire le réseau extérieur. Le NG-PON2, progressant à un TCAC de 30,9 %, introduit des longueurs d'onde accordables et le multiplexage par répartition en longueur d'onde et dans le temps, permettant à une seule carte OLT de servir des clients en gros, entreprises et résidentiels sur des longueurs d'onde isolées. Le Combo PON trois modes de ZTE permet des mises à niveau fluides vers le 50G PON, visant une disponibilité commerciale en 2025.

L'Ethernet actif perdure dans les réseaux sensibles à la sécurité qui privilégient les chemins point à point. Le WDM-PON joue un rôle dans les interconnexions de campus de centres de données. Les opérateurs équilibrent l'économie à court terme avec l'évolutivité future : le déploiement d'optiques combinées maintenant évite les équipements obsolètes ultérieurement. D'ici 2031, plus de 44,6 % du marché de la fibre jusqu'au domicile devrait reposer sur des plateformes PON de nouvelle génération capables d'un débit agrégé descendant supérieur à 25 Gbps par abonné.

Analyse géographique

L'Asie-Pacifique détenait 55,90 % des revenus en 2025, soutenue par des programmes nationaux de fibre. Les objectifs de pénétration de la Chine placent la fibre dans 90 % des lignes haut débit d'ici 2027, tandis que le programme BharatNet de l'Inde avait connecté 214 000 villages à mi-2025. NTT au Japon prévoit un bénéfice de 40 milliards JPY (270 millions USD) pour l'exercice 2027 grâce au FTTH, prouvant que les marchés matures monétisent encore les paliers premium. La Corée du Sud associe des subventions rurales à la densification urbaine pour maintenir des objectifs gigabit universels. La taille du marché de la fibre jusqu'au domicile pour l'Asie-Pacifique devrait dépasser 103,15 milliards USD d'ici 2031, ancrée par de larges bases d'abonnés et une fabrication nationale de composants optiques.

L'Europe poursuit les jalons de la Décennie numérique. La couverture fibre moyenne des ménages a atteint 75 %, mais les abonnements stagnent à 40 %, indiquant un potentiel de hausse pour les campagnes d'adoption. L'Allemagne vise une couverture de 50 % d'ici 2025 mais se situait à 36,8 % à mi-2024, ralentie par des problèmes de permis urbains. Le Royaume-Uni alloue des subventions aux constructions rurales et soutient les modèles d'accès ouvert pour favoriser la concurrence. L'Europe du Sud, menée par l'Espagne et le Portugal, dépasse déjà 90 % de couverture et pousse désormais la migration vers les services multi-gigabits.

L'Amérique du Nord s'appuie sur l'enveloppe haut débit de 65 milliards USD de la loi sur l'investissement dans les infrastructures et l'emploi. La tranche BEAD canalise 42,45 milliards USD vers la fibre dans les zones mal desservies, promettant un changement radical de la disponibilité rurale corning.com. La desserte fibre des ménages américains a atteint 56,5 % en 2024 et devrait atteindre 80 % en 2028. Le Fonds canadien pour la large bande universelle soutient les constructions dans les zones éloignées, tandis que les coopératives électriques du Midwest regroupent énergie et haut débit pour stimuler l'adoption. Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 19,12 %. Les États du Golfe intègrent la fibre dans leurs plans directeurs de numérisation nationale, et les régulateurs africains créent des réseaux de gros à hôte neutre pour éviter les doublons. Les gouvernements considèrent l'accès tout-fibre comme un prérequis pour le commerce électronique, la télémédecine et l'administration en ligne, positionnant la région pour une expansion soutenue, bien qu'inégale.

Paysage concurrentiel

Le marché de la fibre jusqu'au domicile est modérément fragmenté. En Asie-Pacifique, des géants d'État tels que China Mobile contrôlent plus de 70 % des lignes nationales. L'Amérique du Nord et l'Europe comptent des opérateurs télécoms en place, des câblo-opérateurs pivotant vers la fibre, des réseaux municipaux et des opérateurs alternatifs soutenus par des fonds de capital-investissement. L'efficacité du capital et la vitesse de déploiement distinguent les gagnants des retardataires. Les opérateurs exploitent des approches de montage sur câble aérien ou de micro-tranchée pour augmenter le nombre de foyers desservis par équipe et par jour, tandis que des spécialistes comme Google Fiber se concentrent sur les métropoles à revenu moyen par utilisateur élevé.

La différenciation technologique s'intensifie. L'essai en réseau réel du 50G PON de Nokia et Google Fiber à Kansas City a démontré des vitesses multi-gigabits sur la fibre de distribution existante[3]Nokia, "Google Fiber et Nokia atteignent un jalon 50G PON," nokia.com. Les opérateurs s'empressent de déployer des terminaux de réseau optique compatibles XGS-PON pouvant être mis à niveau par logiciel vers le 25G ou le 50G, évitant ainsi de futurs déplacements de techniciens. Le risque de dépendance vis-à-vis d'un fournisseur suscite de l'intérêt pour l'optique basée sur des normes ouvertes et la gestion ouverte des OLT. Pendant ce temps, des acteurs non traditionnels tels que les services publics d'électricité entrent sur le marché de la fibre jusqu'au domicile, utilisant les droits de passage existants sur les poteaux pour déployer la fibre plus rapidement et à moindre coût.

L'orientation stratégique se concentre sur les constructions urbaines denses pour un flux de trésorerie rapide, associées à des extensions rurales subventionnées par les gouvernements. Altice USA a capté 500 000 clients fibre et porté le taux de pénétration à 18,2 % fin 2024, aidé par un marketing agressif des paliers 8 Gbps. Deutsche Telekom a ajouté 470 000 abonnés en 2024 et prévoit 2,5 millions de passages supplémentaires en 2025, ciblant 8 millions de foyers ruraux d'ici 2030. La construction longue distance de 4 milliards USD pilotée par l'IA de Zayo indique des synergies entre la demande d'accès métropolitain et les mises à niveau de dorsale hyperscale.

Leaders du secteur de la fibre jusqu'au domicile (FTTH)

China Telecom Corp. Ltd.

China Mobile Ltd.

Verizon Communications Inc.

AT&T Inc.

Orange S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Zayo Group a annoncé une expansion longue distance de 4 milliards USD pour relier les pôles de centres de données IA avec 5 000 nouveaux miles de routes.

- Février 2025 : Deutsche Telekom a annoncé 470 000 nouveaux abonnés fibre en 2024 et prévoit 2,5 millions de passages supplémentaires en 2025.

- Février 2025 : Altice USA a dépassé 500 000 clients fibre et atteint 3 millions de passages, visant une couverture multi-gigabits de 65 % d'ici 2028.

- Juin 2024 : Nokia et Google Fiber ont réalisé le premier essai en réseau réel 50G PON aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la fibre jusqu'au domicile (FTTH) comme l'ensemble des équipements, des services de génie civil et des frais d'accès récurrents générés lorsque la fibre optique s'étend depuis un central téléphonique jusqu'à un terminal de réseau optique à l'intérieur d'une résidence ou d'un petit bureau. Cette définition couvre donc le câblage de réseau extérieur, les composants optiques passifs et actifs, la main-d'œuvre d'installation et les abonnements mensuels collectés par les opérateurs de réseau.

Exclusion du périmètre : les solutions qui arrêtent la fibre au niveau d'un trottoir, d'une armoire de rue ou d'un sous-sol d'immeuble sans l'étendre jusqu'aux locaux individuels ne sont pas couvertes.

Aperçu de la segmentation

- Par palier de vitesse

- Moins de 50 Mbps

- 50-100 Mbps

- 100 Mbps-1 Gbps

- 1-10 Gbps

- Supérieur à 10 Gbps

- Par application

- Télévision par Internet

- VoIP

- Jeu interactif

- Applications de maison intelligente

- Jeu en nuage/RA-RV

- Enseignement à distance

- VPN sur haut débit

- Service de réseau local privé virtuel

- Télémédecine

- Par utilisateur final

- Maisons individuelles

- Immeubles collectifs (MDU)

- Petit bureau / bureau à domicile (SOHO)

- Entreprises et campus

- Bâtiments publics et municipaux

- Par technologie de déploiement

- GPON

- XGS-PON

- NG-PON2

- Ethernet actif (point à point)

- WDM-PON

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des planificateurs de réseau chez des opérateurs télécoms en place, des opérateurs alternatifs fibre régionaux, des entrepreneurs en droits de passage et des fournisseurs de composants optiques en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Ces échanges nous ont aidés à vérifier les vitesses de déploiement, les coûts de construction moyens et les intentions de mise à niveau, nous permettant de combler les lacunes laissées par les sources secondaires.

Recherche documentaire

Les analystes ont commencé par des données ouvertes faisant autorité provenant d'organismes tels que l'Union internationale des télécommunications, la Fiber Broadband Association, le FTTH Council Europe, la FCC et les portails de statistiques nationales. Nous avons combiné ces ensembles de données avec des dépôts d'entreprises, des présentations aux investisseurs et des communiqués de presse spécialisés pour cartographier les passages annuels, les ajouts d'abonnés et les tendances des dépenses d'investissement par pays.

Ensuite, notre équipe a exploité des plateformes d'intelligence payantes, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour le suivi des transactions, afin de vérifier les changements de propriété, les valeurs d'expédition et les mouvements de prix des équipements GPON et XGS-PON. De nombreuses autres sources publiques fiables ont également été consultées ; la liste ici est illustrative plutôt qu'exhaustive.

Dimensionnement du marché et prévisions

Le modèle commence par une combinaison descendante et ascendante. Le nombre de ménages, les objectifs de pénétration du haut débit, les tarifs d'accès moyens, les attributions de financement public, la vitesse de déploiement des passages, la progression du taux d'adoption, et les calendriers de migration du GPON vers le XGS-PON constituent le bassin de demande initial. Nous validons ensuite les totaux par des nomenclatures échantillonnées, des vérifications des canaux fournisseurs et des références de coûts de génie civil. Les revenus jusqu'en 2030 sont projetés avec une régression multivariée ajustée à des bandes de scénarios examinées par des experts en recherche primaire. Tout écart entre les totaux des fournisseurs et la base de référence descendante est réconcilié et documenté.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs, des tests de variance par rapport à des bases de données de déploiement indépendantes et une validation par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires chaque fois que des attributions de financement majeures, des changements de politique ou des fusions modifient substantiellement les hypothèses.

Pourquoi la base de référence fibre jusqu'au domicile de Mordor inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des éléments de périmètre différents, appliquent des conversions de devises variées ou figent les hypothèses pendant des années. Notre actualisation annuelle rigoureuse et nos inclusions clairement divulguées évitent ces écueils.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus d'abonnement, la modélisation de l'érosion des prix du GPON et l'inclusion ou non des équipements CPE en domicile.

Certains éditeurs s'appuient sur des enquêtes limitées auprès des installateurs ou reconduisent les revenus moyens par utilisateur historiques sans nouvelle validation, ce qui gonfle ou déprime les totaux par rapport à notre base de référence fondée sur des preuves.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 65,49 milliards USD (2025) | ||

| 56,03 milliards USD (2024) | Consultance mondiale A | Périmètre géographique plus étroit ; prix de vente moyens du secteur télécom appliqués |

| 62,64 milliards USD (2024) | Association sectorielle B | Exclut les équipements CPE en domicile ; cadence de mise à jour biennale |

La comparaison montre qu'une fois les différences de périmètre et de cycles d'actualisation prises en compte, notre chiffre se situe dans la moyenne et offre donc aux gestionnaires un point de départ équilibré et transparent, traçable jusqu'à des variables clairement énoncées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la fibre jusqu'au domicile en 2026 et à quelle vitesse croît-il ?

Le marché de la fibre jusqu'au domicile est évalué à 77,89 milliards USD en 2026 et devrait se développer à un TCAC de 18,95 % sur la période 2026-2031 pour atteindre 185,45 milliards USD d'ici 2031.

Quelle région domine les déploiements de fibre jusqu'au domicile ?

L'Asie-Pacifique est en tête avec 55,90 % de part de revenus en 2025 grâce à des programmes nationaux de fibre à grande échelle en Chine, en Inde, au Japon et en Corée du Sud.

Quel palier de vitesse connaît la croissance la plus rapide ?

Les connexions dépassant 10 Gbps devraient croître à un TCAC de 27,15 % jusqu'en 2031, les entreprises et les utilisateurs résidentiels premium migrant vers des services multi-gigabits.

Comment les gouvernements influencent-ils la croissance du marché ?

Des programmes tels que le fonds BEAD américain et la Décennie numérique de l'UE canalisent des milliards de dollars vers les constructions fibre, réduisant le risque d'investissement et accélérant les déploiements.

Quelle est la principale menace concurrentielle pour l'accès fibre ?

L'accès sans fil fixe 5G offre une couverture plus rapide et moins coûteuse dans certains marchés ruraux ou peu denses, mais ne dispose pas des performances multi-gigabits symétriques que la fibre offre.

Dernière mise à jour de la page le: