Taille et part du marché des composites thermoplastiques renforcés de fibres de carbone (CFRTP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

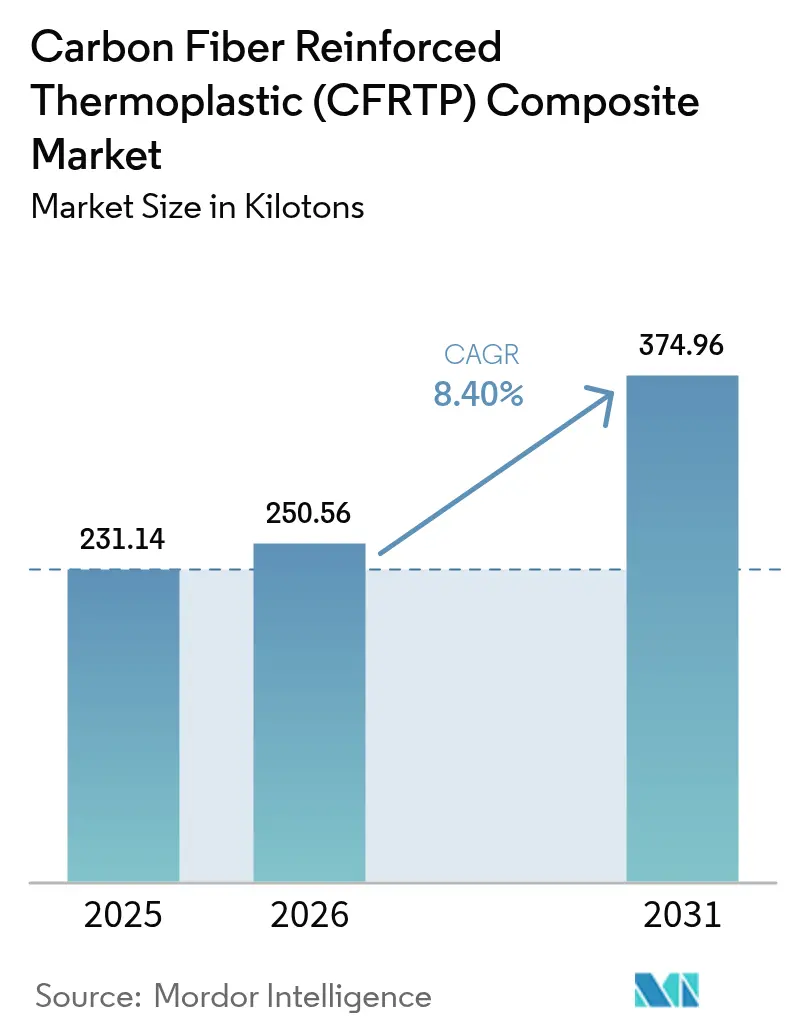

| Volume du Marché (2026) | 250.56 kilotonnes |

| Volume du Marché (2031) | 374.96 kilotonnes |

| Taux de croissance (2026 - 2031) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

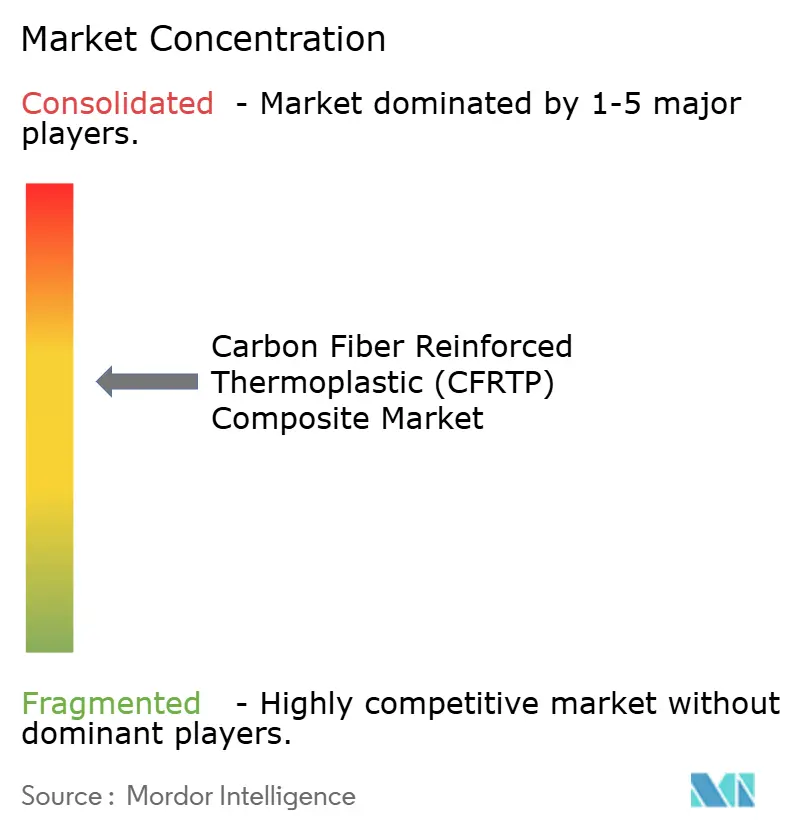

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites thermoplastiques renforcés de fibres de carbone (CFRTP) par Mordor Intelligence

La taille du marché des composites thermoplastiques renforcés de fibres de carbone est estimée à 250,56 kilotonnes en 2026, en progression par rapport à la valeur de 231,14 kilotonnes enregistrée en 2025, avec des projections à 374,96 kilotonnes pour 2031, soit une croissance à un TCAC de 8,40 % sur la période 2026-2031. Cette croissance robuste reflète la capacité du matériau à combiner des ratios résistance/poids de niveau aérospatial avec une recyclabilité totale, en phase avec les objectifs de décarbonation dans les secteurs des transports, de l'énergie et de la construction. La montée en puissance de la production de véhicules électriques, le rebond des cadences de production d'avions commerciaux et les programmes de stockage d'hydrogène en plein essor constituent les principaux piliers de la demande. Parallèlement, les avancées en matière de production de fibres économes en énergie et de fabrication additive abaissent les barrières à l'entrée, tandis que les mandats régionaux de recyclage ouvrent de nouveaux gisements de revenus pour les fournisseurs. L'intensité concurrentielle s'accroît à mesure que les acteurs intégrés établis défendent leurs parts face aux nouvelles capacités régionales et aux recycleurs spécialisés.

Principaux enseignements du rapport

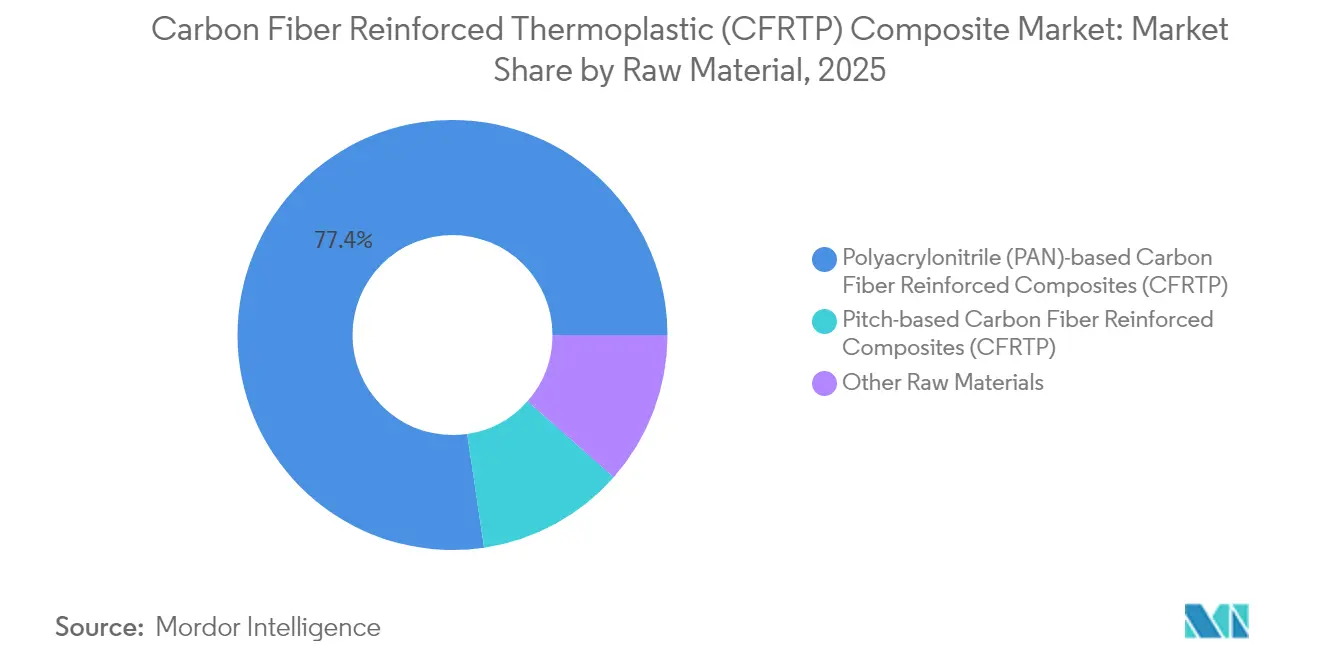

- Par matière première, les grades à base de PAN ont dominé avec une part de revenus de 77,35 % en 2025, tandis que le segment des autres matières premières progresse à un TCAC de 9,42 % jusqu'en 2031.

- Par résine, le PEEK a capté 34,25 % de la part du marché des composites thermoplastiques renforcés de fibres de carbone en 2025 et affiche également la croissance la plus rapide parmi les résines, avec un TCAC de 9,61 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par compression et par estampage a représenté 39,05 % du volume 2025, tandis que la fabrication additive enregistre le TCAC projeté le plus élevé, à 9,46 %, jusqu'en 2031.

- Par industrie utilisatrice finale, l'aérospatiale et la défense ont représenté 41,68 % de la taille du marché des composites thermoplastiques renforcés de fibres de carbone en 2025 et progressent à un TCAC de 9,23 % jusqu'en 2031.

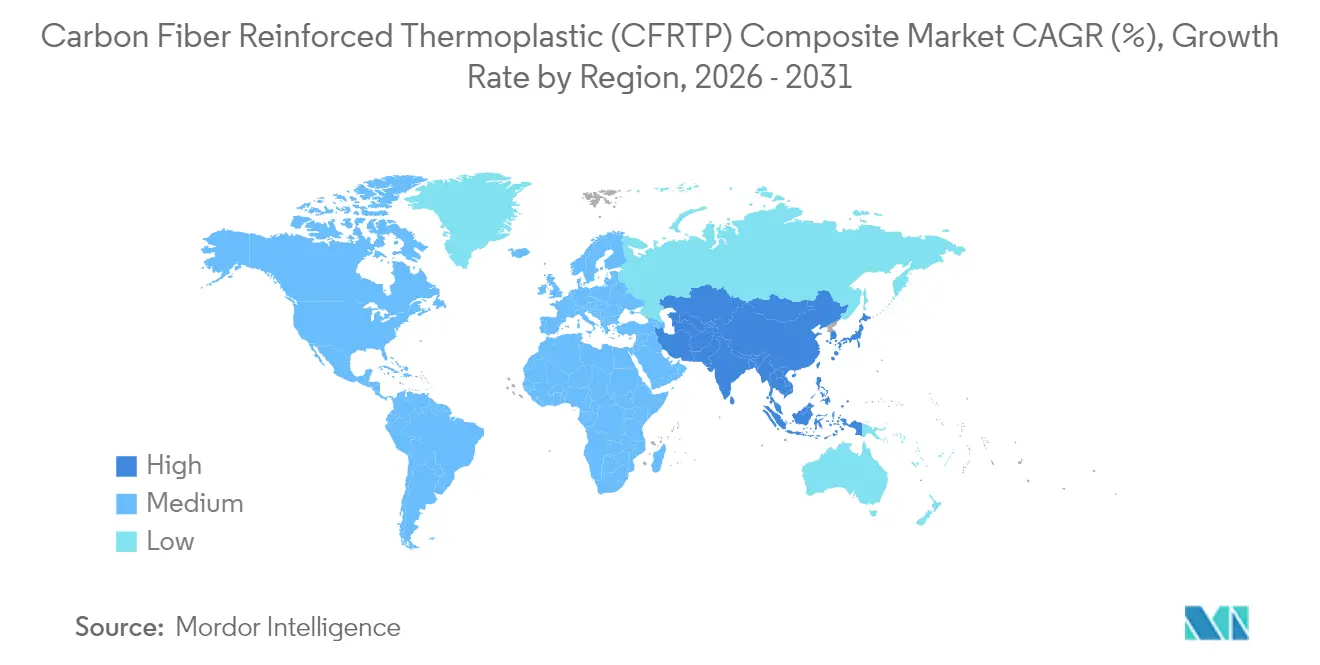

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,78 % en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des composites thermoplastiques renforcés de fibres de carbone (CFRTP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de structures légères pour véhicules électriques | +2.1% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Accélération des cadences de production d'avions commerciaux | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Réglementations mondiales strictes en matière d'émissions et de recyclabilité | +1.5% | Mondial, avec l'UE en tête du cadre réglementaire | Long terme (≥ 4 ans) |

| Utilisation croissante dans le secteur de la construction | +1.2% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Montée en puissance rapide des programmes de réservoirs de pression à hydrogène | +1.9% | Mondial, avec des gains précoces au Japon, en Allemagne et en Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de structures légères pour véhicules électriques

Les constructeurs automobiles accroissent l'utilisation des thermoplastiques renforcés de fibres de carbone dans les boîtiers de batteries, les panneaux de carrosserie et les éléments de châssis afin d'augmenter l'autonomie et de réduire le temps de charge. Le comportement de fusion réversible du matériau favorise le recyclage en fin de vie, répondant aux règles d'économie circulaire en cours de déploiement en Chine et dans l'Union européenne. Les opérateurs de flottes bénéficient d'une réparation facilitée, les pièces endommagées pouvant être réchauffées et remises en forme plutôt que remplacées. L'utilisation par Tesla de composites en fibres de carbone dans son robot humanoïde souligne la polyvalence du matériau au-delà des véhicules, laissant entrevoir des retombées sur de multiples plateformes de mobilité. La Chine a consommé 69 000 tonnes métriques de fibres de carbone en 2024, témoignant d'un approfondissement de la base de demande asiatique.

Accélération des cadences de production d'avions commerciaux

Les équipementiers de cellules d'avion reconstituent leurs chaînes d'approvisionnement pour atteindre des objectifs de production plus élevés sur le 737 MAX et le 787 Dreamliner, soutenant la demande de composites pour les structures secondaires qui réduisent la consommation de carburant. Hexcel a réaffirmé ses investissements dans des solutions thermoplastiques légères dans son rapport de résultats du premier trimestre 2025, malgré un chiffre d'affaires en baisse. Le virage vers des aéronefs plus électriques favorise l'adoption des thermoplastiques, la matrice isolant le câblage et intégrant des résistances de dégivrage. Les initiatives européennes menées dans le cadre du Centre de recherche sur les composites thermoplastiques (TPRC) accélèrent la certification de pièces en grand volume, raccourcissant les délais de conception à la mise en service. La résistance à la fatigue supérieure par rapport aux métaux allonge les intervalles de maintenance, un avantage particulièrement apprécié des compagnies aériennes après les perturbations liées à la COVID-19.

Réglementations mondiales strictes en matière d'émissions et de recyclabilité

Les régulateurs associent les émissions du cycle de vie au choix des matériaux, poussant les équipementiers vers les thermoplastiques recyclables. L'UE débat d'une interdiction des composites carbone non recyclables dans les véhicules à partir de 2029, orientant la R&D vers des filières de fibres récupérables mécaniquement. Les innovateurs de procédés récupèrent des fibres conservant 93,6 % de leur résistance à la traction, ouvrant des marchés secondaires dans les articles de sport et l'électronique. Le Département américain de l'Énergie classe les composites thermoplastiques renforcés de fibres de carbone comme essentiels pour les objectifs d'efficacité énergétique, débloquant des financements fédéraux pour des usines pilotes[1]Département américain de l'Énergie, « Feuille de route sur les matériaux en environnement sévère », energy.gov. Fairmat et des start-ups similaires exportent des copeaux recyclés qui se substituent à la matière vierge dans des usages non critiques pour la sécurité, réduisant les coûts et l'empreinte carbone.

Montée en puissance rapide des programmes de réservoirs de pression à hydrogène

Les réservoirs de type 3, 4 et 5 nécessitent une résistance à l'éclatement supérieure à 700 bar, un domaine où les composites thermoplastiques excellent grâce à leurs performances supérieures en fatigue. Toray prévoit une croissance annuelle de 42 % de la demande de réservoirs à hydrogène à mesure que les projets de mobilité et stationnaires quittent le laboratoire pour passer à l'échelle industrielle. Infinite Composites collabore avec le Laboratoire national d'Oak Ridge pour concevoir des chemises thermoplastiques réparables sur le terrain, prolongeant la durée de vie des réservoirs. Les décideurs politiques allemands et japonais subventionnent les corridors de ravitaillement, catalysant les premières commandes pour les fournisseurs de réservoirs certifiés. La reformabilité permet aux opérateurs de réduire les temps d'arrêt en requalifiant les réservoirs sur site plutôt qu'en procédant à leur remplacement complet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial et coûts de fabrication élevés | -1.4% | Mondial, avec un impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Capacité limitée des presses de thermoformage à grande échelle | -0.8% | Mondial, concentré dans les pôles de fabrication établis | Moyen terme (2 à 4 ans) |

| Risque de weaponisation de la chaîne d'approvisionnement dans l'aérospatiale | -0.6% | Mondial, avec un accent sur les tensions commerciales entre les États-Unis et la Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial et coûts de fabrication élevés

Les autoclaves, les presses de compression et les cellules de placement automatisé de fibres peuvent dépasser 30 millions USD par ligne, freinant l'entrée sur le marché et ralentissant l'adoption dans les segments sensibles aux prix. SGL Carbon a enregistré une baisse de 35,2 % de ses ventes dans son unité Fibres de carbone en 2024, citant des fluctuations de la demande qui laissent des actifs à coûts fixes élevés sous-utilisés. Le chauffage par plasma et micro-ondes démontré à l'Université de Limerick réduit la consommation d'énergie jusqu'à 70 %, mais la maturité commerciale reste à plusieurs années. La fibre brute demeure plus coûteuse que l'aluminium ou l'acier, excluant les composites des véhicules d'entrée de gamme. L'économie ne s'améliore que lorsque les volumes amortissent l'outillage, ce qui incite les équipementiers à attendre que la demande aval soit sécurisée.

Capacité limitée des presses de thermoformage à grande échelle

Les presses fonctionnant au-dessus de 300 °C et de 100 bar sont rares, créant des goulots d'étranglement en termes de délais pour les grands panneaux de carrosserie automobile et les revêtements de fuselage d'avion. Les lignes de préformage automatisées d'Hexcel réduisent les temps de cycle mais ne peuvent à elles seules satisfaire la hausse des volumes. Albany International a acquis CirComp pour obtenir une expertise spécialisée en moulage thermoplastique, signalant le besoin de l'industrie de sécuriser l'infrastructure de presses. Les nouvelles installations peuvent nécessiter 18 mois entre la commande et le démarrage, compliquant les calendriers de montée en cadence des équipementiers. Sans un déploiement plus large, l'adoption des thermoplastiques dans les programmes à haut volume pourrait être inférieure aux projections.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la domination des grades à base de PAN face à la disruption du recyclage

Les grades à base de PAN ont représenté 77,35 % du volume 2025, soulignant l'ancrage de leurs lignes de production et leur héritage aérospatial. Le module de traction élevé permet aux concepteurs de réduire le poids structurel tout en respectant les marges de sécurité. La taille du marché des composites thermoplastiques renforcés de fibres de carbone pour les grades à base de PAN devrait progresser à un TCAC stable de 7,76 % à mesure que les acteurs établis modernisent leurs lignes continues pour augmenter le débit. Des cycles de réchauffage rentables améliorent les taux de rebut, renforçant l'économie des usines.

Les autres matières premières, incluant les fibres recyclées, enregistrent un TCAC de 9,42 % — le plus élevé parmi les matières premières — à mesure que les utilisateurs finaux adoptent des objectifs d'approvisionnement circulaire. Les fibres recyclées conservent désormais 93,6 % de la résistance à la traction des fibres vierges, élargissant leur adéquation aux chemins de charge secondaires. L'acrylonitrile d'origine biologique à l'étude chez Syensqo et Trillium annonce un pivot à plus long terme vers des matières premières plus vertes. Les grades à base de brai de niche servent à la gestion thermique dans les blocs-batteries en raison de leur conductivité proche de celle des métaux. Bien que le volume soit faible, la tarification premium compense la contrainte d'approvisionnement, maintenant des marges attractives.

Par résine : le double leadership du PEEK reflète une prime de performance

Le PEEK a sécurisé 34,25 % de la part 2025 et mène la croissance à un TCAC de 9,61 % grâce à une température d'utilisation continue de 250 °C et à son inertie chimique. L'avantage en termes de part du marché des composites thermoplastiques renforcés de fibres de carbone se renforce là où les règles d'inflammabilité et de toxicité des fumées sont strictes, notamment dans les moteurs à réaction et les plateformes offshore. L'utilisation dans les dispositifs médicaux diversifie les revenus, répartissant le risque entre les secteurs.

Les segments axés sur les coûts s'appuient sur le PU, le PES ou le PEI, qui échangent la température de pointe contre le prix. Ces résines alimentent les panneaux intérieurs et l'électronique grand public où les charges opérationnelles sont modérées. Le PEI d'origine biologique en cours d'exploration pourrait ajouter un différenciateur de durabilité sans sacrifier les propriétés mécaniques. Les formulateurs de résines intègrent également des nano-charges pour améliorer la conductivité, favorisant l'intégration de couches de dégivrage dans les systèmes aérospatiaux.

Par procédé de fabrication : le moulage par compression en tête tandis que la fabrication additive s'accélère

Le moulage par compression et par estampage a représenté 39,05 % du volume 2025, porté par les investissements automobiles qui privilégient les temps de cycle courts et les fractions volumiques de fibres de 60 %. L'automatisation réduit la main-d'œuvre et améliore la répétabilité, soutenant une qualité six sigma. La taille du marché des composites thermoplastiques renforcés de fibres de carbone associée au moulage par compression croît régulièrement à mesure que les équipementiers montent en cadence sur les planchers de véhicules à pile à combustible.

La fabrication additive, à un TCAC de 9,46 %, perturbe les pièces à faible volume et haute complexité. Les imprimantes à filament à fibres continues de Markforged et 9T Labs permettent de réaliser des supports à structure en treillis 60 % plus légers que l'aluminium usiné. Le chauffage par plasma de l'Université de Limerick pourrait réduire l'énergie lors du frittage, rapprochant le coût par pièce de celui du moulage par injection. La pose de ruban automatisée atteint des vitesses de stratification de 1 000 pouces par minute, répondant aux exigences de cadence de production des fuselages.

Par industrie utilisatrice finale : l'aérospatiale tire à la fois le volume et la croissance

L'aérospatiale et la défense ont absorbé 41,68 % du tonnage 2025 et progressent à un TCAC de 9,23 % à mesure que Boeing et Airbus restaurent leurs cadences de production sur les monocouloirs. La taille du marché des composites thermoplastiques renforcés de fibres de carbone dans l'aérospatiale bénéficie de la familiarité réglementaire avec les composites, abaissant les obstacles à la certification. Les maîtres d'œuvre de la défense intègrent des additifs absorbant les radars, combinant économies de poids et furtivité.

L'automobile reste deuxième en volume mais fait face à un examen de l'UE concernant les poussières de fibres respirables, poussant les entreprises à démontrer des filières de recyclage. L'adoption dans la construction, notamment dans le béton renforcé de fibres de carbone, progresse à mesure que les architectes visent des structures à émissions nettes nulles. Le bâtiment CUBE en Allemagne illustre une économie de matériaux de 50 % par rapport à l'armature en acier. Les pales d'éoliennes s'allongent au-delà de 100 m grâce à des longerons en carbone résistants à la fatigue permettant une plus grande surface balayée.

Analyse géographique

L'Amérique du Nord a détenu une part de 35,78 % en 2025, ancrée par le complexe aérospatial et de défense des États-Unis et soutenue par les pôles de maintenance, réparation et révision (MRO) du Canada. La présence locale de Toray, Hexcel et Solvay raccourcit les délais de livraison, protégeant les programmes contre les risques géopolitiques. Les subventions gouvernementales accordées dans le cadre de la loi sur la réduction de l'inflation encouragent la production nationale de réservoirs à hydrogène, élargissant la demande aval.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 8,98 %, jusqu'en 2031. La Chine accroît sa production de véhicules électriques et accueille désormais plusieurs lignes de fibres de carbone à l'échelle de la kilotonne, réduisant la dépendance antérieure aux importations. Les pionniers japonais Toray et Teijin doublent leurs capacités pour servir les projets régionaux éoliens et marins. La Corée du Sud tire parti de son savoir-faire en électronique pour intégrer des composites de blindage CEM dans l'infrastructure 5G.

L'Europe conjugue une forte demande avec de nouveaux vents contraires réglementaires. La base automobile allemande reste le plus grand segment consommateur, mais les règles de recyclabilité imminentes accélèrent la substitution par les thermoplastiques. Le Centre de recherche sur les composites thermoplastiques aux Pays-Bas ancre des alliances de R&D entre équipementiers et fournisseurs. Les investissements éoliens nordiques et les pôles aérospatiaux français compensent la faiblesse de la demande industrielle générale.

Analyse de la chaîne de valeur

La chaîne de valeur des CFRTP commence par les matières premières amont et les intermédiaires à forte intensité énergétique, notamment le précurseur PAN et la conversion en fibre de carbone, suivis de l'approvisionnement en résines thermoplastiques (dont le PEEK, le PEI et le PES) et du compoundage en granulés, rubans et préimprégnés. Une étude de 2026 sur la cartographie des flux de matières et de l'énergie relative aux composites polymères renforcés de fibres a également indiqué que la production de matières premières et de résines représentait ensemble 85 % de la demande énergétique primaire totale en 2024, ce qui souligne le rôle de la décarbonation amont, d'un approvisionnement en résine stable et de l'intégration de matières premières recyclées, à la fois pour la maîtrise des coûts et de l'empreinte environnementale.

La transformation en aval intermédiaire comprend la conversion en rubans/préimprégnés à fibres continues, en stratifiés semi-finis et en organosheets, puis la fabrication de pièces par moulage par compression/estampage, placement/déroulage automatisé de fibres, soudage et fabrication additive, suivis de l'assemblage final en structures aéronautiques, composants de véhicules électriques et réservoirs sous pression. Les points de blocage se concentrent autour des infrastructures de formage à haute température et haute pression, ainsi que de l'assemblage à cadence élevée et de l'automatisation, ce qui stimule des programmes de développement collaboratif tels que HAICoPAS (Hexcel et Arkema) et le projet HESTIA (groupe Fraunhofer) pour des structures et procédés composites thermoplastiques intégrés et automatisés. Les canaux en aval comprennent l'approvisionnement direct auprès des équipementiers et les réseaux de rang, l'après-vente/MRO, ainsi que les boucles de recyclage, où les fibres récupérées mécaniquement et les copeaux valorisés retournent de plus en plus vers les flux de compoundage pour des applications non critiques pour la sécurité.

Paysage concurrentiel

Le marché présente une concentration modérée, les cinq premiers fournisseurs contrôlant un peu moins de 60 % du tonnage mondial, menés par Toray, Hexcel, Solvay, Teijin et SGL Carbon. Les chaînes intégrées, du précurseur au préimprégné, protègent les acteurs établis de la volatilité des matières premières. L'acquisition en 2024 par Toray de l'usine de Gordon Plastics au Colorado élargit la capacité de production de composites thermoplastiques à fibres de carbone continues[2]Toray Advanced Composites, « Acquisition de Gordon Plastics », toraytac.com.

Hexcel investit dans le préformage automatisé pour réduire les temps de cycle et conserver les contrats de nacelles de moteurs, tandis que Solvay a rebaptisé son unité composites Syensqo pour renforcer son positionnement sur les produits circulaires. Les entreprises de taille intermédiaire poursuivent des fusions verticales ; l'acquisition de CirComp par Albany International apporte une capacité d'enroulement filamentaire dans les grades thermoplastiques haute température.

Des spécialistes du recyclage tels que Fairmat concluent des accords d'approvisionnement à long terme avec des fabricants d'électronique grand public, faisant évoluer les critères de compétitivité vers l'empreinte carbone et le taux de récupération. Les producteurs chinois régionaux ajoutent 25 kt de capacité à base de PAN d'ici 2026, exerçant une pression sur les prix mais atténuant les pénuries en aval. Les start-ups de fabrication numérique courtisent les maîtres d'œuvre aérospatiaux avec des pièces en treillis optimisées topologiquement qui réduisent le nombre d'assemblages.

Leaders du secteur des composites thermoplastiques renforcés de fibres de carbone (CFRTP)

Toray Industries Inc.

Solvay SA

Teijin Ltd.

Hexcel Corporation

SGL Carbon SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité concrète réside dans le passage d'une fabrication composite centrée sur l'autoclave vers un assemblage CFRTP soudé et automatisé dans l'aérospatiale. Cette approche réduit le travail manuel et peut raccourcir les temps de cycle tout en préservant les performances structurelles, avec des démonstrations industrielles à l'appui de cette voie : le projet TAVieDA (Fraunhofer IWU/LBF, Trelleborg, Airbus Helicopters) a démontré un processus automatisé de fabrication de porte d'avion réduisant le temps de fabrication de 110 heures à 4 heures grâce au soudage CFRTP. Daher a également validé un démonstrateur de nervure d'aile CFRTP soudée, faisant état d'une réduction de poids de 22 % et de coûts d'assemblage inférieurs de 15 % par rapport à un assemblage en aluminium. Pour les fournisseurs, cela ouvre la voie à des rubans/préimprégnés qualifiés, des traitements de surface adaptés au soudage et des équipements d'assemblage automatisés, notamment pour les structures secondaires et les sous-assemblages modulaires où le nombre de fixations et le temps d'assemblage déterminent le coût.

Une autre opportunité consiste à améliorer la normalisation des coûts et des délais pour les programmes CFRTP à plus gros volumes, grâce à l'expansion de la capacité de fibre de carbone à gros fils et à une offre plus localisée en Asie, ce qui soutient l'allègement automobile, les composants d'énergie éolienne et les applications industrielles où la sensibilité au prix a limité l'adoption. Les ajouts de capacité liés à la Chine comprennent le lancement par Sinopec Shanghai Petrochemical de la phase I d'exploitation commerciale d'un projet de fibre de carbone à gros fils de 30 000 tonnes par an (capacité de ligne unique de 48K) et la mise en service par Zhongfu Shenying de trois lignes de fibre de carbone haute performance, élargissant la disponibilité des catégories à usage général comme à haut module. Parallèlement à ces évolutions de l'offre, les offres de matériaux circulaires et l'intégration de matières premières recyclées offrent une voie pour répondre aux exigences de recyclabilité et aux critères d'approvisionnement des équipementiers, ouvrant ainsi la voie aux recycleurs et aux acteurs établis pour développer des accords d'approvisionnement en boucle fermée et des portefeuilles de produits de second choix.

Développements récents du secteur

- Avril 2026 : Syensqo et Toray Composite Materials America ont annoncé un accord d'approvisionnement stratégique mondial de cinq ans portant sur des fibres de carbone à base de PAN à haute résistance et à module intermédiaire pour les applications aérospatiales et de défense. L'accord soutient la continuité d'approvisionnement pour les programmes sensibles à la qualification et renforce le lien entre les producteurs de fibres et les fournisseurs de solutions composites thermoplastiques. Il renforce également la contractualisation à long terme comme levier concurrentiel dans un contexte d'ajouts de capacité et d'un approvisionnement se tournant vers des matériaux à empreinte plus faible.

- Décembre 2025 : Toray Advanced Composites a achevé la qualification NCAMP pour les matériaux composites thermoplastiques haute performance Cetex. Cette qualification favorise une adoption plus rapide par les fabricants aérospatiaux qui s'appuient sur des bases de données de matériaux standardisées pour les valeurs admissibles de conception et la préparation à la production. Elle renforce également la position de Toray dans les systèmes thermoplastiques qualifiés utilisés dans les concepts d'assemblage soudé et automatisé.

- Novembre 2024 : Toray Advanced Composites a acquis les actifs, la technologie et la propriété intellectuelle de Gordon Plastics à Englewood, dans le Colorado, afin d'étendre sa capacité de production de composites thermoplastiques renforcés de fibres continues. Cette acquisition ajoute des capacités et une échelle de production plus proches des clients aérospatiaux et industriels nord-américains, améliorant les délais de livraison pour les rubans, stratifiés et produits semi-finis connexes. Elle accroît également la pression concurrentielle sur les fournisseurs régionaux en associant des actifs de production au portefeuille thermoplastique existant de Toray.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les composites thermoplastiques renforcés de fibres de carbone produits et utilisés comme matériaux légers et à haute résistance dans les chaînes de valeur manufacturières. Le dimensionnement repose sur la consommation physique et les expéditions plutôt que sur le chiffre d'affaires.

Exclusions du périmètre : les composites carbone thermodurcissables, les composites thermoplastiques à fibres de verre, et les matériaux purement de recherche et développement en laboratoire qui ne sont pas vendus pour des usages commerciaux finaux.

Aperçu de la segmentation

- Par matière première

- Composites renforcés de fibres de carbone à base de polyacrylonitrile (PAN) (CFRTP)

- Composites renforcés de fibres de carbone à base de brai (CFRTP)

- Autres matières premières (fibres de carbone recyclées, etc.)

- Par résine

- Polyéther éther cétone (PEEK)

- Polyuréthane (PU)

- Polyéthersulfone (PES)

- Polyétherimide (PEI)

- Autres (polyamide, polycarbonate, etc.)

- Par procédé de fabrication

- Moulage par compression et par estampage

- Placement automatisé de fibres / pose de ruban

- Moulage par injection et surmoulage

- Fabrication additive (filaments chargés en fibres de carbone)

- Par industrie utilisatrice finale

- Aérospatiale et défense

- Automobile

- Construction

- Électrique et électronique

- Éoliennes

- Marine

- Équipements sportifs

- Autres industries utilisatrices finales (santé, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des facteurs qui déterminent l'offre et la demande de CFRTP en termes d'unités, car les schémas de production et d'utilisation ont tendance à mieux expliquer les volumes que les seules déclarations globales de chiffre d'affaires. Les signaux de référence sont extraits de sources publiques telles que les publications sur les matériaux de l'USGS, les statistiques commerciales UN Comtrade, les jeux de données manufacturières du US Census Bureau, et les indicateurs de transport et d'industrie de l'Agence internationale de l'énergie lorsqu'un lien avec l'usage final est pertinent. Pour l'exposition à l'aérospatiale et à l'automobile, nous utilisons également les résumés publics de la flotte et des livraisons d'avions de la FAA, ainsi que les séries de production mondiale de véhicules publiées par des organismes statistiques officiels.

Pour ancrer le modèle dans l'activité actuelle du marché, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs et les annonces d'usines, puis nous croisons ces éléments avec une couverture de presse fiable et les sites web d'associations spécialisées dans les composites et les thermoplastiques. Certains abonnements payants sont utilisés uniquement lorsqu'ils permettent de vérifier les données financières des entreprises, de suivre l'activité de brevets autour des matrices thermoplastiques, et de contrôler la cohérence des mouvements d'expéditions et de commerce à un niveau plus global. Les sources de recherche documentaire mentionnées ici sont données à titre illustratif, et nous avons également utilisé d'autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les appels et enquêtes primaires sont utilisés pour confirmer les modalités d'achat et de spécification du CFRTP, et pour valider la répartition pratique entre fibres continues et autres formats à travers les principaux usages finaux, notamment l'automobile, l'aérospatiale, l'industrie et les applications sportives. Nous nous entretenons avec des fournisseurs de matériaux, des compoundeurs, des mouliers, des distributeurs, ainsi que des responsables des achats ou de l'ingénierie chez les utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques, puis nous confrontons leurs retours à ce que nous avons observé dans les signaux publics de capacité et de commerce.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Directions générales : 12 % | APAC : 41 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 52 % | Amériques : 22 % |

Dimensionnement de marché et prévisions

Le modèle central est construit selon une approche descendante, où les indicateurs de production, de conversion et de demande d'usage final sont reconstitués en un pool de demande de CFRTP en kilotonnes, puis répartis par région en fonction de l'intensité manufacturière et de l'adoption. Nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage de poids typiques au niveau des pièces, l'application de fourchettes de charge en résine et en fibres, et la réalisation de contrôles de canaux sur les volumes des transformateurs, avant d'ajuster les chiffres finaux.

Les principales données d'entrée comprennent la disponibilité de la fibre de carbone et les tendances de conversion, les évolutions du mix de résines thermoplastiques (par exemple l'usage du PA, du PP, du PEEK et du PPS le cas échéant), la part des formats à fibres continues dans les applications structurelles, l'adoption de l'allègement dans les programmes de véhicules, ainsi que l'activité de construction et de rétrofit d'avions qui entraîne la demande de composites avancés. Lorsque les données sont fragmentaires pour des usages finaux plus restreints, nous utilisons des hypothèses de pénétration prudentes, confirmées lors des entretiens puis testées par rapport aux signaux commerciaux et de capacité.

Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base lié aux courbes d'adoption attendues et à une expansion réaliste de l'offre. Nous vérifions la cohérence de la pente à l'aide d'avis d'experts sur les cycles de qualification et les compromis prix-volume. Un lissage des tendances à court terme est appliqué pour éviter de surréagir à des gains de projets ponctuels, et les perspectives sont ensuite recoupées avec les principaux moteurs afin que la prévision reste explicable lors d'un échange avec un client.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes, en commençant par des contrôles de variance de base par région et par usage final, afin qu'aucune hypothèse unique ne détermine le total global. Les volumes modélisés sont comparés à des signaux indépendants tels que la capacité annoncée, la direction des mouvements commerciaux et les tendances de production des marchés finaux. Les anomalies sont signalées pour examen par les analystes avant validation finale.

Si le démarrage d'une usine majeure est retardé, si un grand programme en aval prend du retard, ou si le comportement prix-volume change brusquement, nous recontactons certains experts et actualisons les hypothèses les plus sensibles. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, suivies d'une revue finale avant livraison afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des composites thermoplastiques renforcés de fibres de carbone (CFRTP) de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les CFRTP concordent souvent mal, car certaines sources dimensionnent le marché en valeur tandis que d'autres le dimensionnent en volume, et elles diffèrent également quant à ce qu'elles considèrent comme des produits CFRTP relevant du périmètre. Des écarts apparaissent également lorsqu'un éditeur utilise une période d'étude plus courte ou applique un taux de croissance mondial unique sans vérifier comment l'adoption varie selon les usages aérospatiaux, automobiles et industriels.

Les annonces de capacité d'usine, les retours sur l'utilisation des transformateurs et les vérifications des mouvements d'import-export sont les éléments probants qui relient l'estimation de Mordor Intelligence au débit physique réel du marché. C'est pourquoi la comparaison ci-dessous est exprimée en kilotonnes plutôt qu'en valeurs USD. Certaines estimations externes mélangent également des catégories adjacentes, telles que des composites thermoplastiques au sens plus large, ou supposent une croissance de prix agressive même lorsque les qualités CFRTP à coût plus élevé se limitent à des programmes qualifiés. Ces choix peuvent éloigner le chiffre de valeur de la tendance de volume sous-jacente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 250,56 millions USD (2026) | |

| Cabinet de conseil mondial A | 7,65 milliards USD (2025) | Exprimé en USD et façonné par une progression de prix supposée, il inclut probablement un ensemble plus large de ventes de composites thermoplastiques carbone allant au-delà du périmètre du volume de CFRTP expédié. |

| Éditeur sectoriel B | 0,98 milliard USD (2024) | Utilise une base de chiffre d'affaires de départ plus faible et une trajectoire de croissance élevée, et le périmètre semble sensible à la façon dont les types de résine et les formats de fibre de carbone sont regroupés dans le total final. |

Le tableau indique que l'écart s'explique principalement par le dimensionnement en valeur versus en volume, ainsi que par des choix de périmètre concernant les produits comptés comme CFRTP. En gardant les étapes traçables par rapport aux signaux de capacité, à la direction des échanges commerciaux et aux indicateurs de production par usage final, le dimensionnement reste plus facile à reproduire et à tester en cas d'évolution des conditions de marché.

Questions clés auxquelles répond le rapport

À quel rythme le marché des composites thermoplastiques renforcés de fibres de carbone va-t-il croître jusqu'en 2031 ?

Le volume du secteur devrait passer de 250,56 kilotonnes en 2026 à 374,96 kilotonnes d'ici 2031, reflétant un TCAC de 8,40 %.

Quelle matière première domine le secteur des composites thermoplastiques renforcés de fibres de carbone ?

Les grades à base de PAN dominent avec une part de 77,35 % en 2025, grâce à des chaînes d'approvisionnement matures et des performances éprouvées.

Pourquoi le PEEK enregistre-t-il la croissance la plus élevée parmi les résines ?

Le PEEK associe une résistance thermique exceptionnelle à 250 °C à une stabilité chimique, lui conférant une part de 34,25 % et un TCAC de 9,61 % dans les pièces aérospatiales, énergétiques et médicales.

Quelle région offre le potentiel de demande le plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 8,98 % jusqu'en 2031, portée par la montée en puissance des véhicules électriques en Chine et les programmes hydrogène au Japon et en Corée du Sud.

Comment le recyclage façonne-t-il la dynamique concurrentielle ?

Les procédés de récupération mécanique conservent désormais 93,6 % de la résistance des fibres, permettant aux recycleurs d'alimenter les marchés secondaires et contraignant les acteurs établis à intégrer des offres en boucle fermée.

Dernière mise à jour de la page le: