Taille et part du marché des composites à matrice métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

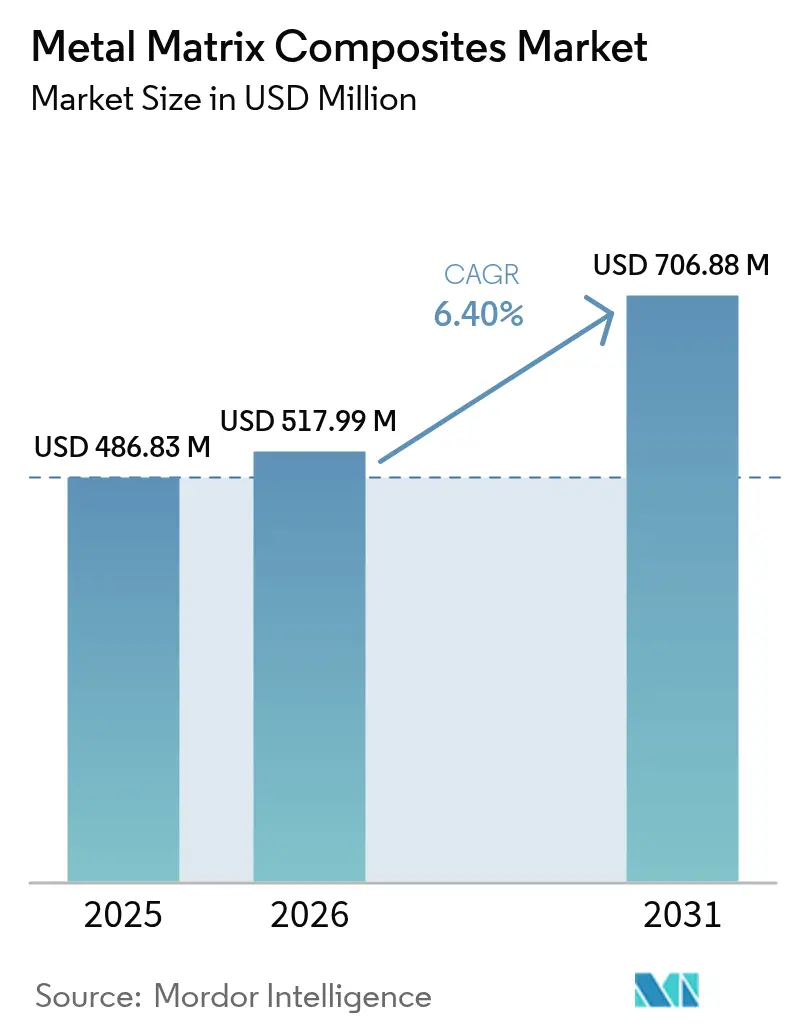

| Taille du Marché (2026) | 517.99 Millions de dollars américains |

| Taille du Marché (2031) | 706.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

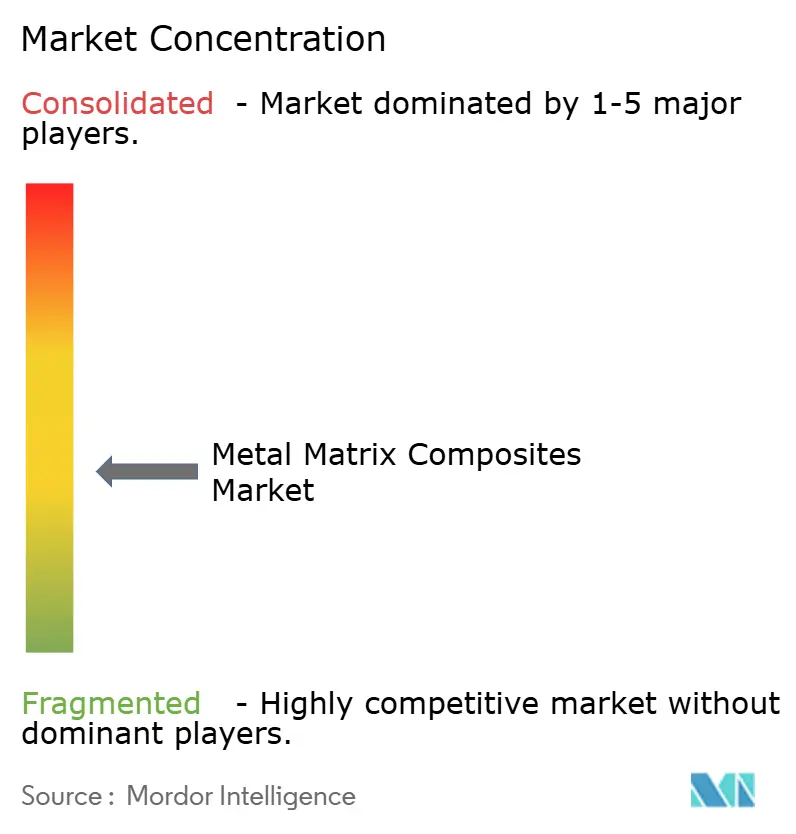

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites à matrice métallique par Mordor Intelligence

La taille du marché des composites à matrice métallique devrait croître de 486,83 millions USD en 2025 à 517,99 millions USD en 2026, et est prévue pour atteindre 706,88 millions USD d'ici 2031, à un TCAC de 6,40 % sur la période 2026-2031. La demande croissante du secteur aérospatial pour la réduction de masse structurale, le virage de l'industrie des véhicules électriques vers des batteries à flux de chaleur élevé, et la convergence de la fabrication additive avec la métallurgie des poudres accélèrent conjointement l'adoption des matériaux. Les systèmes à base d'aluminium établis dominent parce qu'ils satisfont aux parcours de certification rigoureux, tandis que les variantes réfractaires ouvrent des opportunités dans les véhicules hypersoniques et les turbines à gaz. Les applications automobiles pour les freins et les groupes motopropulseurs intensifient l'utilisation de disques en aluminium renforcé au carbure de silicium qui réduisent les masses non suspendues et améliorent la stabilité thermique. Parallèlement, l'infrastructure 5G incite les fabricants d'électronique à spécifier des composites capables de dissiper des charges thermiques de ≥100 W/cm². Bien que les prix premium persistent, la fabrication additive par laser et le traitement par friction-malaxage réduisent les coûts par pièce et élargissent la liberté de conception, permettant au marché des composites à matrice métallique de pénétrer les programmes de grande série.

Principaux enseignements du rapport

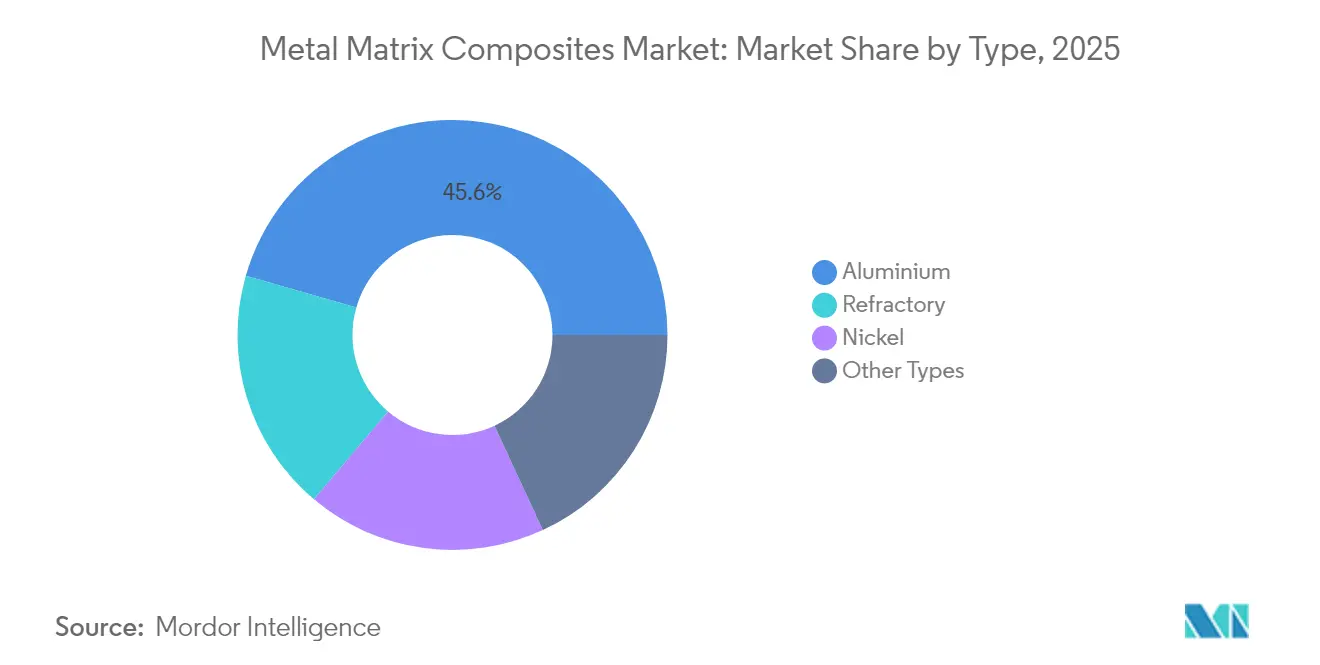

- Par type, l'aluminium a dominé avec 45,55 % de la part de marché des composites à matrice métallique en 2025, tandis que le réfractaire devrait se développer à un TCAC de 7,36 % jusqu'en 2031.

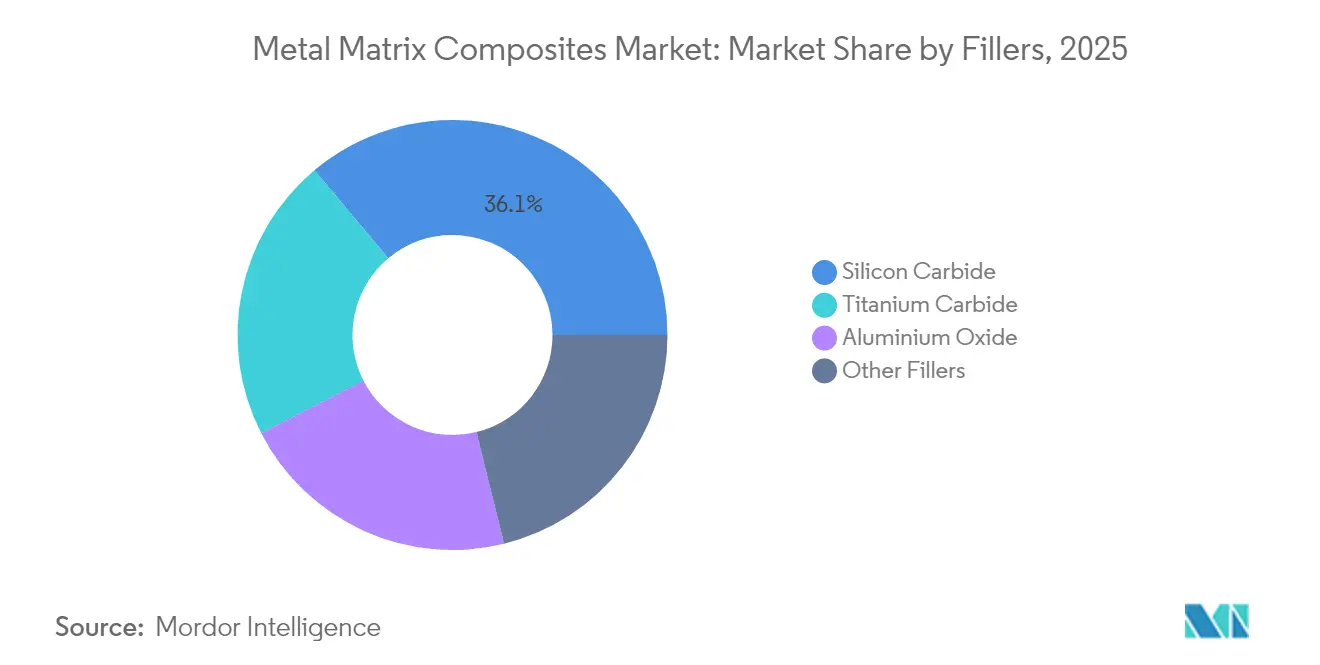

- Par charges, le carbure de silicium détenait 36,10 % de la taille du marché des composites à matrice métallique en 2025 ; le carbure de titane devrait croître à un TCAC de 7,05 % jusqu'en 2031.

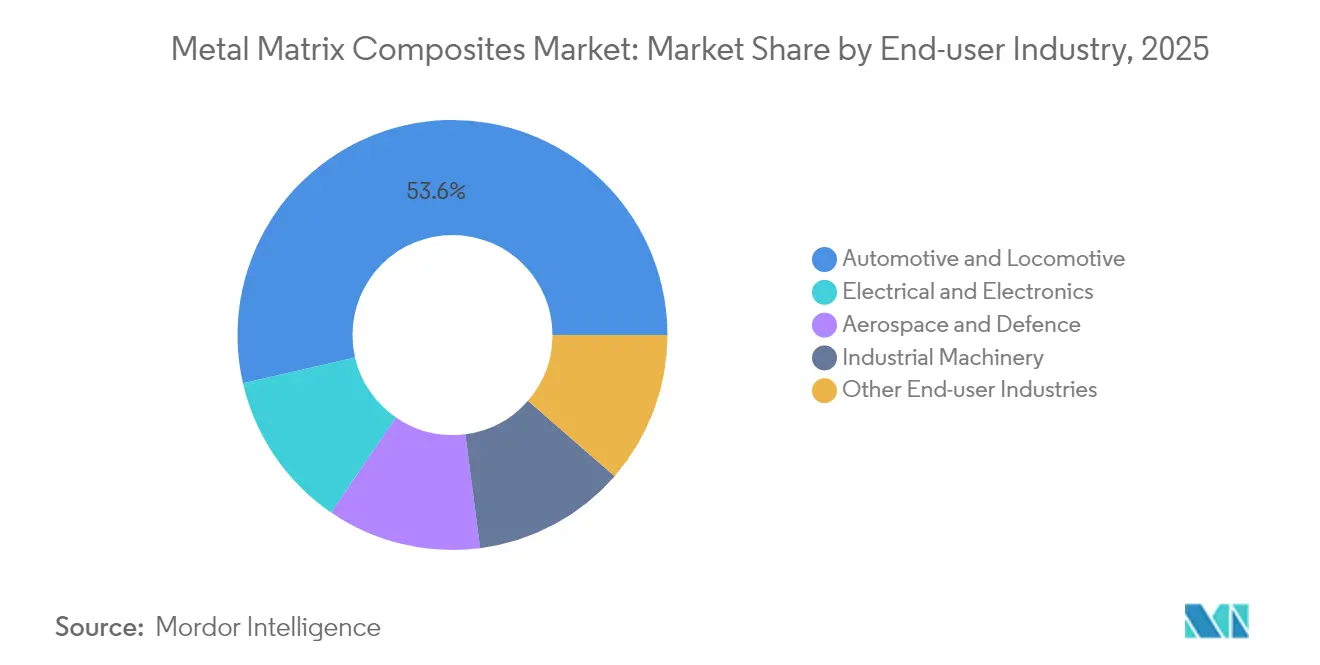

- Par industrie utilisatrice finale, l'automobile et le ferroviaire représentaient 53,60 % de la taille du marché des composites à matrice métallique en 2025, tandis que le secteur électrique et électronique progressera à un TCAC de 7,56 % jusqu'en 2031.

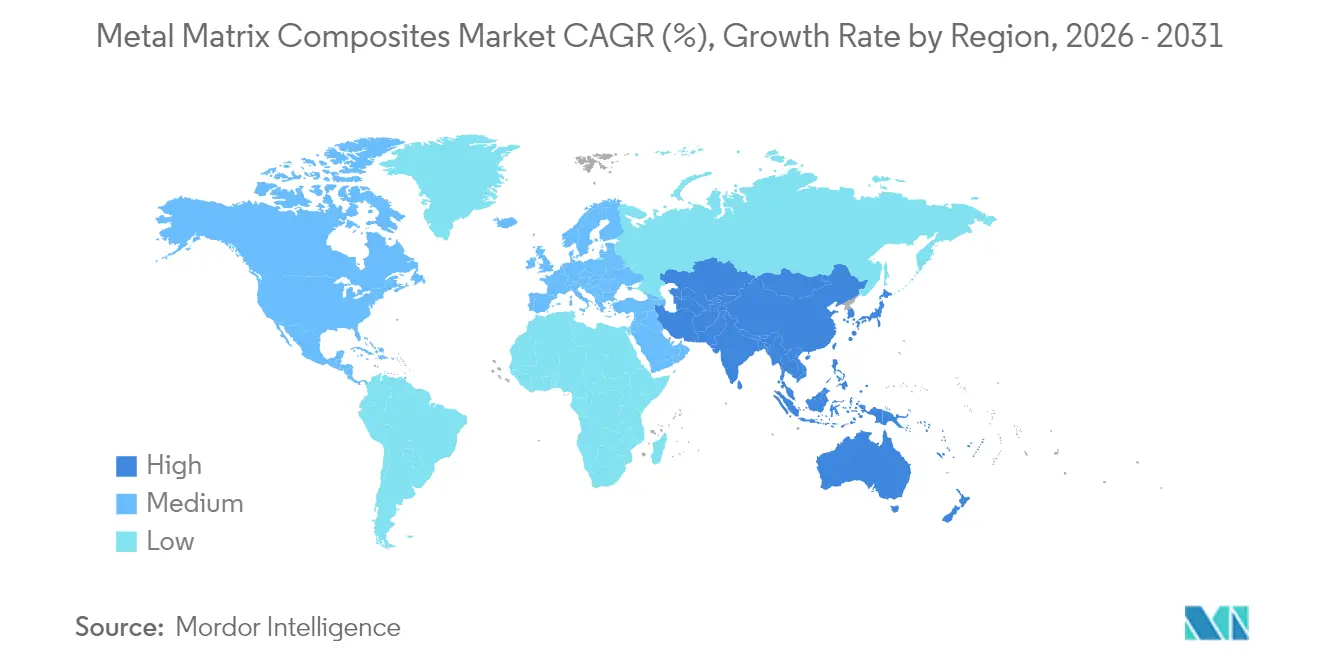

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 32,40 % en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 7,22 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Composites à Matrice Métallique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matériaux légers dans l'aérospatiale et la défense | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Besoin rapide lié aux véhicules électriques en matériaux avancés de gestion thermique | +1.5% | Noyau en Asie-Pacifique, expansion vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Transition automobile vers des pièces de freinage et de groupe motopropulseur en aluminium renforcé au carbure de silicium | +1.2% | Mondial, porté par les pôles automobiles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Propriétés mécaniques et thermiques supérieures par rapport aux métaux conventionnels | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Adoption de la fabrication additive pour les dissipateurs thermiques complexes en composites à matrice métallique | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux légers dans l'aérospatiale et la défense

Les grands maîtres d'œuvre aérospatiaux réduisent la masse structurale pour accroître l'autonomie et la charge utile, ce qui entraîne l'utilisation de composites à matrice d'aluminium et de titane dans les revêtements de fuselage, les corps de missiles et les panneaux de satellites. Les programmes hypersoniques nécessitent des revêtements capables de résister à des gradients thermiques extrêmes, ce qui pousse les matrices réfractaires dans les pipelines de qualification. Les sous-traitants de la défense spécifient désormais des composites à matrice métallique pour les boîtiers de guerre électronique, où les économies de masse génèrent des gains de densité de puissance pertinents pour la mission. Les normes ECSS et MIL-HDBK-17 régissent les méthodes d'essai et facilitent la certification, permettant une insertion plus rapide dans le matériel de vol. L'investissement historique de Lockheed Martin dans les composants SupremEX™ souligne l'engagement à long terme envers les métaux composites.

Besoin rapide lié aux véhicules électriques en matériaux avancés de gestion thermique

Les véhicules électriques à charge rapide génèrent des flux de chaleur localisés dépassant 100 W/cm² autour des languettes de batterie et des modules de puissance. L'aluminium renforcé au carbure de silicium dissipe la chaleur 40 à 60 % mieux que l'aluminium conventionnel tout en maintenant les budgets de masse du bloc batterie. Les matrices de cuivre améliorées au diamant et au graphène émergent pour les semelles d'inverseurs où l'adaptation du coefficient de dilatation thermique atténue la fatigue des joints de brasure[1]Comité de rédaction du Journal des matériaux, "Matériaux d'interface thermique avancés pour les véhicules électriques," mdpi.com . Des constructeurs automobiles tels que Tesla et BYD intègrent ces composites dans des architectures d'interface thermique de nouvelle génération. Le déploiement parallèle de macrocellules 5G intensifie la demande intersectorielle pour des solutions identiques de dissipateur thermique, multipliant les volumes de commandes pour les fournisseurs qualifiés.

Transition automobile vers des pièces de freinage et de groupe motopropulseur en aluminium renforcé au carbure de silicium

Les plateformes de véhicules haut de gamme remplacent les disques de frein en fonte grise par des alternatives en aluminium renforcé au carbure de silicium qui réduisent la masse du rotor de plus de 50 % et améliorent la résistance à l'échauffement, ce qui stimule directement l'autonomie en mode électrique. Les cycles de freinage par récupération d'énergie imposent des variations thermiques rapides ; les composites maintiennent la stabilité dimensionnelle, évitant les vibrations fréquentes avec les métaux monolithiques. Mercedes-Benz a adopté des rotors composites sur les modèles AMG, tandis que BMW les déploie sur les berlines de la série M. Au-delà des freins, les carters de boîte de vitesses produits par coulée sous pression intègrent des préformes de renforcement pour améliorer la conductivité thermique sans compromis mécanique. La norme ISO 26262 pousse les équipementiers vers des matériaux aux modes de défaillance prévisibles et disposant de données statistiques robustes.

Propriétés mécaniques et thermiques supérieures par rapport aux métaux conventionnels

Les composites à matrice métallique associent la dureté du renfort à la ductilité de la matrice, atteignant des niveaux de résistance supérieurs à 900 MPa pour des densités inférieures à celles de l'acier, selon les recherches de l'Université Purdue. Les mousses métalliques composites absorbent l'énergie d'impact 100 fois plus efficacement que l'aluminium massif tout en réduisant la masse de 70 %, ouvrant de nouvelles opportunités dans les domaines du blindage et de la gestion de l'énergie de choc. Les couches intermétalliques nano-stratifiées atténuent la fragilité interfaciale, prolongeant la durée de vie en fatigue sous charge thermique cyclique. Une telle adaptabilité positionne le marché des composites à matrice métallique comme solution de référence lorsque les métaux monolithiques atteignent leurs limites de performance.

Analyse de l'Impact des Freins sur le Marché des Composites à Matrice Métallique*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Procédés de fabrication complexes et coûteux | -1.4% | Mondial, affectant particulièrement les petits fabricants | Moyen terme (2-4 ans) |

| Coût élevé des renforts en céramique/graphène | -1.1% | Mondial, avec un impact plus fort dans les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Lacunes d'échelle et de normes dans la chaîne d'approvisionnement | -0.8% | Mondial, avec des variations régionales dans l'adoption des normes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Procédés de fabrication complexes et coûteux

Les procédés de fusion sur lit de poudre par laser peuvent coûter 2 à 120 fois plus cher que les pièces coulées comparables, limitant leur utilisation aux applications à haute valeur ajoutée. Les lignes de coulée par brassage nécessitent un contrôle précis de la température et de l'atmosphère, exigeant des fours à forte intensité capitalistique et une formation des opérateurs. L'évaluation non destructive de la porosité et de la distribution des renforts ajoute des frais d'inspection, tandis que la conformité à la norme ASTM D3552-24 entraîne des dépenses de tests supplémentaires. Les petits fabricants peinent à financer une telle infrastructure, ce qui limite la diversité de l'approvisionnement régional et freine le marché des composites à matrice métallique.

Coût élevé des renforts en céramique/graphène

Les prix de la poudre de carbure de silicium varient entre 21,85 et 1 501,50 USD/kg selon la pureté, tandis que les plaquettes de graphène se négocient à des primes encore plus élevées. La volatilité des matières premières complique les accords d'approvisionnement à long terme, mettant à l'épreuve les feuilles de route de réduction des coûts des équipementiers. Les chaînes d'approvisionnement en graphène et en nanotubes de carbone restent immatures, avec une capacité dominée par une poignée de producteurs asiatiques. La synthèse du carbure de titane nécessite des réacteurs à haute température qui alourdissent les factures énergétiques, ce qui rend les secteurs sensibles aux coûts hésitants à abandonner les alliages monolithiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Composites à Matrice Métallique

Par type :

La domination de l'aluminium stimule l'intégration aérospatialeL'aluminium a capté 45,55 % des revenus de 2025, soulignant sa synergie avec les bases de données de qualification aérospatiales et automobiles existantes. Le marché des composites à matrice métallique témoigne d'une préférence soutenue pour l'aluminium car il combine des caractéristiques de légèreté avec une conductivité thermique supérieure à celle de l'acier d'au moins 200 %, permettant l'intégration de freins et de dissipateurs thermiques sans modifications majeures de l'outillage. Les réfractaires, bien que moins représentés, progressent à un TCAC de 7,36 % ; les revêtements de véhicules hypersoniques doivent résister à des températures de couche limite supérieures à 1 000 °C, ce qui positionne les systèmes à base de molybdène ou de tungstène comme favoris.

Les trajectoires de fabrication additive intègrent désormais des renforts à gradient à l'intérieur des structures en aluminium, permettant une dureté accrue en surface tout en conservant des cœurs ductiles. Les protocoles de certification ASTM pour les composites en aluminium facilitent en outre les processus d'approbation dans le secteur aérospatial. À l'inverse, les systèmes réfractaires souffrent d'une standardisation limitée, mais de nouvelles approches par placage laser promettent une baisse des coûts, laissant entrevoir une pénétration en volume qui diversifiera le secteur des composites à matrice métallique.

Par charges :

La position dominante du carbure de silicium face au défi du carbure de titaneLe renfort en carbure de silicium détient une position de 36,10 % en termes de revenus, soutenant le marché des composites à matrice métallique grâce à des performances bien documentées dans les rotors de frein et le packaging de semi-conducteurs. Sa conductivité thermique (~270 W/m-K) améliore la dissipation de chaleur par rapport à l'alumine tout en évitant les pénalités de masse des alliages de cuivre. Le carbure de titane, bien qu'encore moins représenté, progresse à un TCAC de 7,05 % grâce aux programmes hypersoniques et aux aubes de turbine nécessitant des points de fusion à 3 160 °C. La synthèse par combustion auto-propagée à haute température (SHS) réduit les coûts de la poudre de carbure de titane, favorisant la qualification par les équipementiers.

Les charges enrichies au graphène offrent un rapport résistance/poids inégalé, mais restent de niche en raison des prix. L'oxyde d'aluminium conserve sa part dans les applications soumises à l'usure où le coût prime sur les performances thermiques ultimes. Le virage vers les nano-renforts permet un contrôle adapté du coefficient de dilatation thermique, bien que la cohérence d'un lot à l'autre représente encore un défi pour les fournisseurs à grand volume. Collectivement, le développement des charges maintient le marché des composites à matrice métallique prêt pour des enveloppes de performance spécialisées au-delà des métaux conventionnels.

Par industrie utilisatrice finale :

La domination automobile face à l'accélération de l'électroniqueL'industrie automobile et ferroviaire a généré 53,60 % de la demande de 2025, reflétant l'électrification des flottes et les obligations d'allégement qui placent les systèmes de freinage composite et les carters de moteur au premier plan. Les plateformes de véhicules électriques optimisent l'autonomie grâce à la réduction des masses non suspendues, obtenue via des rotors en aluminium renforcé au carbure de silicium 60 % plus légers que leurs équivalents en fonte grise. Le segment devrait maintenir sa domination en volume même à mesure que les courbes de prix descendent.

L'industrie électrique et électronique affichera le TCAC le plus rapide à 7,56 % jusqu'en 2031, portée par les déploiements de petites cellules 5G et les mises à niveau de semi-conducteurs de puissance qui nécessitent des dissipateurs thermiques capables de s'inscrire dans des budgets thermiques restreints. Les composites à base métallique surpassent les céramiques en combinant une conductivité élevée et une usinabilité, offrant aux fonderies des tolérances plus précises et des taux de rebut réduits. Les secteurs aérospatial, défense et machines industrielles maintiennent une demande régulière où la valeur de performance dépasse les préoccupations de coût, créant un portefeuille de marchés finaux équilibré pour le marché des composites à matrice métallique.

Analyse géographique

Marché des Composites à Matrice Métallique dans le Pacifique et le Midwest des États-Unis

L'Amérique du Nord a contrôlé 32,40 % des revenus de 2025 en raison de ses priorités en matière de dépenses de défense et de la concentration des équipementiers aérospatiaux sur la côte ouest et le Midwest des États-Unis. Les règles relatives au contenu national dans les programmes de chasseurs et spatiaux sécurisent la demande locale, tandis que les incitations de la loi CHIPS soutiennent les dissipateurs thermiques composites à l'intérieur des usines de fabrication de plaquettes de nouvelle génération. Materion et Howmet exploitent des opérations verticalement intégrées, atténuant les chocs d'approvisionnement en renforts et garantissant la conformité aux réglementations ITAR.

Marché des Composites à Matrice Métallique en Asie-Pacifique

L'Asie-Pacifique mène la croissance avec un CAGR prévu de 7,22 % jusqu'en 2031, grâce à la chaîne de valeur de l'aluminium en Chine et à la production de carbure de silicium compétitive en termes de coûts, qui raccourcissent les délais de livraison pour les fournisseurs de freins automobiles. Le secteur de l'usinage de précision au Japon développe des boîtiers composites pour les modules de puissance des véhicules, et la Corée du Sud intègre des semelles thermiques à haute conductivité thermique dans ses usines de batteries en expansion. Les accords de libre-échange régionaux améliorent l'accès à la bauxite australienne et aux projets de terres rares vietnamiens, ancrant la sécurité à long terme des matières premières pour le marché des composites à matrice métallique.

Marché des Composites à Matrice Métallique en Europe, en Amérique du Sud et au Moyen-Orient

L'Europe se situe entre les deux pôles, tirant parti de normes d'émissions strictes pour favoriser l'intégration de pièces composites dans les voitures haut de gamme et les plateformes Airbus. Les fournisseurs de rang 1 allemands sont pionniers dans les panneaux traités par soudage par friction-malaxage qui satisfont aux directives REACH. Les ateliers d'usinage d'Europe de l'Est explorent les mousses métalliques composites pour les absorbeurs de chocs des wagons de chemin de fer, laissant entrevoir une adoption plus large. Les marchés d'Amérique du Sud et du Moyen-Orient restent naissants, mais possèdent des réserves de bauxite et de titane qui pourraient alimenter des écosystèmes composites localisés après 2030.

Paysage réglementaire

Les composites à matrice métallique (CMM) utilisés dans les applications aérospatiales, de défense et spatiales sont soumis à des contrôles de matériaux et de procédés fondés sur des normes et des directives de certification plutôt que sur un régulateur mondial unique. La norme NASA-STD-6016C régit l'utilisation de matériaux approuvés pour le matériel aérospatial de la NASA et fait référence à la norme SAE CMH-17 (Volume 4) pour les exigences relatives aux CMM, renforçant les attentes en matière de documentation, de traçabilité et d'essais de qualification pour les systèmes à matrice d'aluminium, de titane et de métaux réfractaires. En Europe, les directives de certification de l'EASA insistent de même sur la justification des matériaux et des voies de fabrication nouvelles, ce qui accroît l'importance des méthodes d'essai normalisées et des dossiers de preuves pour les pièces en CMM critiques pour le vol.

Les évolutions politiques et normatives se durcissent également autour de la durabilité des matériaux avancés et des matières premières critiques. Le règlement européen sur les matières premières critiques (UE) 2024/1252, ainsi que le règlement d'exécution de la Commission européenne (UE) 2026/1116 (mai 2026), accroissent l'attention portée au potentiel de récupération pour les produits et flux de déchets identifiés, influençant la manière dont les producteurs et utilisateurs finaux de CMM planifient la sélection des matériaux, la gestion des chutes et les filières de fin de vie. Sur le plan de la normalisation, les travaux techniques de l'ISO, incluant les comités traitant des composites et fibres de renforcement ainsi que des procédures d'essai telles que l'ISO TTA 2, continuent d'influencer les approches communes d'essais mécaniques et de caractérisation utilisées dans les programmes de qualification et les audits fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des CMM débute par les intrants amont en métaux et en renforts (aluminium, titane, nickel et métaux réfractaires, ainsi que des renforts céramiques tels que le carbure de silicium, l'oxyde d'aluminium et le carbure de titane), suivis de la préparation des matières premières (poudres, préformes et dispersions), où le contrôle de la distribution de la taille des particules et la gestion de la contamination sont essentiels. La fabrication primaire couvre les voies à l'état liquide (moulage par agitation, moulage par compression, infiltration) et les voies à l'état solide (métallurgie des poudres, alliage mécanique et consolidation associée). Les opérations secondaires incluent l'usinage, l'assemblage, le traitement thermique et la finition de surface. Dans les usages finaux réglementés, l'évaluation non destructive et les essais de qualification deviennent une étape de valeur ajoutée distincte, car la variabilité de la porosité et de la distribution des renforts peut entraîner des reprises et des rebuts.

En aval, les CMM transitent soit par une qualification directe auprès des équipementiers (aérospatiale/défense, gestion thermique électronique), soit via des fournisseurs de rang et des fabricants spécialisés produisant des composants de freinage, des boîtiers et des substrats dissipateurs de chaleur. Les goulots d'étranglement se concentrent généralement sur la volatilité du coût des renforts, la stabilité reproductible des procédés à grande échelle, et l'accès à une capacité certifiée pour les pièces à haute fiabilité, ce qui accroît le rôle de l'ingénierie d'application et des dossiers de données documentés. L'écosystème d'outillage comprend des fournisseurs de plateformes de fabrication additive (LPBF, EBM, DED) et des spécialistes du post-traitement et de l'inspection, l'accent technique se déplaçant vers l'intégration d'un contrôle de procédé déterministe et d'une optimisation pilotée par les données afin d'améliorer la reproductibilité et de réduire le coût par pièce.

Paysage concurrentiel

Le marché des composites à matrice métallique présente une concentration modérée : les cinq premiers fournisseurs génèrent collectivement près de 50 % des revenus mondiaux, maintenant des avantages technologiques grâce à des chimies de poudres propriétaires et à une intégration verticale. Materion domine les composites aluminium-scandium sous la marque SupremEX, concédant des licences de matériaux pour les revêtements d'aéronefs et les plaques de refroidissement pour véhicules électriques. CPS Technologies se concentre sur les panneaux de substrat en aluminium renforcé au carbure de silicium pour les modules de haute puissance, en partenariat avec des usines de semi-conducteurs en Amérique du Nord et à Taïwan.

3M développe des dispersions de nanoparticules céramiques qui renforcent la résistance à l'usure dans les rotors de frein, facilitant l'intégration sur les plateformes des équipementiers. Les entreprises émergentes exploitent les treillis de fabrication additive qui ne peuvent pas être réalisés par coulée sous pression ; la voie par jet de liant de Desktop Metal cible les dissipateurs thermiques légers pour les centres de données. Plusieurs startups chinoises s'intègrent en amont dans la production de poudre de carbure de silicium, réduisant les coûts et courtisant les constructeurs automobiles avec des prix agressifs. La conformité aux normes constitue une barrière à l'entrée ; les acteurs établis accélèrent la constitution de dossiers de qualification basés sur les normes ASTM pour les clients, tandis que les nouveaux entrants peuvent nécessiter plusieurs années de tests.

La sécurité de l'approvisionnement façonne la stratégie concurrentielle. Les acteurs occidentaux poursuivent des accords d'achat à long terme pour la bauxite d'origine américaine, le scandium canadien et l'alimentation en carbure de titane australien, isolant les contrats de défense de la géopolitique. Pendant ce temps, les concurrents asiatiques s'appuient sur leur capacité domestique de carbure de silicium pour pratiquer des prix inférieurs dans les segments commerciaux. La R&D continue sur les mousses métalliques composites et les alliages nano-stratifiés signale des gains de performance progressifs qui remodèleront probablement l'allocation des parts lors des prochains cycles d'appels d'offres.

Leaders du secteur des composites à matrice métallique

3M

Materion Corporation

CPS Technologies

Sandvik AB

Plansee SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Composites à Matrice Métallique

- 3A Composites

- 3M

- ADMA Products, Inc.

- CPS Technologies

- Cymat Technologies Ltd.

- Denka Company Limited

- DWA Aluminum Composites USA, Inc.

- GKN Powder Metallurgy

- Materion Corporation

- Mitsubishi Materials Corporation

- MTC Powder Solutions AB

- Plansee SE

- Sandvik AB

- Sumitomo Electric Industries, Ltd.

- TISICS Ltd.

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la mise à l'échelle des voies de fabrication qui réduisent le coût et la variabilité associés au traitement liquide conventionnel tout en préservant les avantages thermiques et mécaniques favorisant l'adoption dans la gestion thermique des véhicules électriques et l'électronique de forte puissance. Des travaux de recherche publiés en 2026 sur l'extrusion par friction et d'autres procédés en phase solide ou par cisaillement tracent une voie pour résoudre les points de friction des CMM tels que l'agglomération des renforts et la porosité, répondant au besoin d'une production reproductible et à haut débit de pièces à matrice d'aluminium utilisées comme dissipateurs thermiques, plaques de base et boîtiers. Dans le même temps, la fabrication additive de poudres métalliques haute performance soutient des architectures rendues possibles par les CMM, y compris des renforts gradués et des géométries complexes de dissipateurs thermiques, là où l'usinage et le moulage conventionnels rencontrent des contraintes de conception.

Le créneau commercial est le plus net là où l'offre prête à la qualification reste limitée face à la demande du marché final, notamment dans la gestion thermique des semi-conducteurs et modules de puissance, les plateformes aérospatiales et de défense, et les composants industriels spécialisés. L'obtention par CPS Technologies d'un contrat de 15,5 millions USD (octobre 2025) pour fournir des composants avancés de modules de puissance à un fabricant mondial de semi-conducteurs illustre directement la manière dont les clients s'engagent envers un approvisionnement en composants de gestion thermique à plus forte valeur une fois la qualification obtenue. Sur le plan des capacités de production, des investissements ciblés et des collaborations tels que l'investissement de Daikin Industries dans un producteur de CMM à base d'aluminium (novembre 2024) pour le codéveloppement de composants de compresseurs, et la démarche de Cymat Technologies visant à obtenir la technologie de Rio Tinto Alcan et un transfert de clientèle pour établir une capacité CMM en Ontario, témoignent d'une expansion de la capacité de fabrication axée sur les applications au-delà des programmes historiques aérospatiaux et automobiles.

Développements récents de l'industrie sur le Marché des Composites à Matrice Métallique

- Juin 2026 : Sandvik a lancé Osprey GRCop-42, une poudre d'alliage cuivre-chrome-niobium destinée à la fabrication additive de composants spatiaux exigeants, produite dans son usine VIGA de Sandviken, en Suède. Ce lancement élargit l'accès à des matières premières à base de cuivre à haute performance thermique, favorisant les architectures de gestion thermique avancée et de composants de qualité spatiale, en lien avec les conceptions permises par les CMM et les flux de qualification.

- Octobre 2025 : CPS Technologies a obtenu un contrat de 15,5 millions USD avec un fabricant mondial de semi-conducteurs pour livrer des composants avancés de modules de puissance sur une période de 12 mois débutant le 1er octobre 2025. Ce contrat signale une montée en échelle des achats de matériel thermique et d'électronique de puissance à haute fiabilité, renforçant l'importance des chaînes d'approvisionnement en composites qualifiés et matériaux apparentés pour les marchés finaux liés aux semi-conducteurs.

- Novembre 2024 : Daikin Industries a investi dans Advanced Composite Corporation, un fabricant de composites à matrice métallique à base d'aluminium, via une allocation de titres à un tiers pour soutenir le développement conjoint de composants de compresseurs pour les systèmes CVC et de réfrigération. Cette opération met en lumière la diversification industrielle des usages des CMM au-delà de l'aérospatiale et de l'automobile traditionnelles, en associant les attributs de performance des CMM aux exigences d'efficacité et de durabilité des équipements rotatifs.

Marché des Composites à Matrice Métallique Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché suit les revenus générés par les composites à matrice métallique, c'est-à-dire des matériaux à base métallique renforcés pour améliorer des propriétés telles que la résistance à l'usure, la rigidité et la performance thermique, et vendus pour des usages finaux industriels.

Exclusions du périmètre : le dimensionnement exclut les pièces finies en aval lorsque la valeur du CMM ne peut être distinguée de l'usinage, de l'assemblage ou d'autres services de fabrication.

Aperçu de la segmentation

- Par type

- Aluminium

- Réfractaire

- Nickel

- Autres types

- Par charges

- Carbure de silicium

- Oxyde d'aluminium

- Carbure de titane

- Autres charges

- Par industrie utilisatrice finale

- Automobile et ferroviaire

- Aérospatiale et défense

- Électrique et électronique

- Machines industrielles

- Autres industries utilisatrices finales

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire est utilisé pour construire la première structure du modèle, en se concentrant sur le contexte de production et les points d'ancrage de la demande pour l'adoption des CMM. Nous nous appuyons sur des sources publiques telles que l'USGS pour le contexte des métaux, le US Census et UN Comtrade pour les signaux commerciaux le cas échéant, et le Bureau of Labor Statistics des États-Unis pour les séries de coûts et d'inflation, ainsi que sur des publications gouvernementales ou réglementaires liées à l'activité de fabrication dans les transports et l'aérospatiale.

Du côté industriel, nous examinons des revues techniques et des actes de conférence en libre accès pour comprendre les choix de renforts et les voies de traitement habituels, puis nous recoupons les commentaires directionnels sur la demande via les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse fiable. En outre, des abonnements payants pour les données financières et de renseignement d'entreprise, des bases de données de brevets et une base de données de niveau expédition import-export sont utilisés de manière sélective pour confirmer les implantations des entreprises et détecter les changements dans la disponibilité de l'offre. Ces sources sont illustratives, et d'autres références publiques sont également utilisées lors de la collecte de données, de la validation et de la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses que la recherche documentaire ne peut pas entièrement confirmer, telles que les écarts de prix par matrice et renfort, le mix d'applications typique, et l'impact des cycles de qualification sur la demande à court terme. Nous interrogeons et enquêtons auprès de parties prenantes tout au long de la chaîne de valeur (fournisseurs de matériaux, transformateurs, distributeurs et utilisateurs finaux) en Asie-Pacifique, en EMEA et dans les Amériques, afin que le modèle final reflète les différences régionales d'adoption et des taux de montée en puissance réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 17 % | Asie-Pacifique : 47 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 52 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante où les bassins de demande d'usage final sont reconstitués par région, puis filtrés selon les taux de pénétration des CMM et des limites de substitution réalistes avant le calcul des valeurs. Pour ancrer les résultats dans la réalité, nous corroborons les totaux avec des approximations ascendantes sélectives, notamment l'agrégation des revenus de fournisseurs échantillonnés, des vérifications de canaux, et le volume par application multiplié par des fourchettes de PVM représentatives.

Les principaux intrants utilisés dans le modèle comprennent les cadences de production aérospatiale et de défense, les indicateurs d'allègement des véhicules et d'électrification qui influencent les besoins de gestion thermique, l'intensité d'utilisation estimée des CMM par application, les évolutions du mix de renforts (par exemple, carbure de silicium contre oxyde d'aluminium), et les mouvements de prix observés pour les matrices métalliques et les matériaux de renforcement. Lorsque les informations divulguées par les entreprises ne distinguent pas clairement les CMM des matériaux avancés apparentés, les écarts sont traités via des discussions sur le mix produits lors des entretiens primaires et par l'utilisation de fourchettes d'allocation prudentes, revérifiées au niveau régional. Les prévisions sont élaborées à l'aide d'une analyse de scénarios s'appuyant sur les avis d'experts concernant le calendrier de qualification, les ajouts de capacité et les progrès de réduction des coûts dans les voies de traitement, puis réconciliées en un scénario de base cohérent entre les régions.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles, à commencer par des tests de cohérence entre les totaux régionaux et des signaux indépendants tels que l'activité de production et les tendances d'expédition des marchés finaux. Si un écart semble inhabituel, nous rouvrons les hypothèses, revérifions le prix et le mix, et déclenchons des suivis ciblés auprès des répondants pour confirmer si le changement est temporaire.

Avant validation finale, le modèle passe par un examen interne en plusieurs étapes afin que l'arithmétique, les unités et le traitement des devises restent cohérents d'une année à l'autre. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs pouvant affecter l'offre, la demande ou les prix se produisent. Juste avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Estimation du marché des composites à matrice métallique de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le marché des CMM peuvent différer même lorsque l'intitulé du sujet semble identique, car le périmètre de ce qui compte comme revenu CMM n'est pas toujours cohérent. Les différences proviennent également de l'année de base choisie, de la manière dont les prix sont normalisés entre les régions, et du degré d'agressivité avec lequel l'adoption est supposée s'étendre aux secteurs automobile, aérospatial et électronique.

Des éléments tels que les déclarations de revenus des fournisseurs, les signaux de production des usages finaux, et les mouvements de prix des renforts et des matrices sont les contrôles qui permettent à Mordor Intelligence de rester ancré aux revenus des matériaux CMM (et non aux composants fabriqués), ce qui réduit le risque de surcomptage lorsque des matériaux avancés apparentés sont regroupés. L'écart restant s'explique généralement par le fait que les études incluent ou non des pièces CMM finies, ajoutent des catégories de composites plus larges, ou appliquent des hypothèses de pénétration optimistes sans revalider le calendrier via des entretiens sectoriels.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 486,83 millions USD (2025) | |

| Cabinet de conseil mondial A | 460,90 millions USD (2024) | Utilise une année de base différente et peut traiter différemment le calendrier des devises et la normalisation de l'inflation, ce qui peut décaler le point de départ apparent lorsque les PVM évoluent. |

| Éditeur sectoriel B | 1,85 milliard USD (2025) | Élargit probablement le périmètre au-delà des revenus des matériaux CMM en intégrant une valeur composite plus large ou de pièces finies, puis applique des hypothèses de pénétration plus élevées à travers les usages finaux. |

En examinant les trois chiffres, le principal facteur d'écart réside dans le périmètre, c'est-à-dire si l'estimation se limite aux ventes de matériaux CMM ou s'étend à la valeur au niveau des pièces et aux composites apparentés. Lorsque le périmètre est maintenu strict et que les intrants sont ancrés à une activité observable du marché final et à un calendrier d'adoption réaliste, la taille de marché résultante est plus facile à concilier et à reproduire d'année en année.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des composites à matrice métallique en 2031 ?

Il est prévu d'atteindre 706,88 millions USD d'ici 2031.

Quel type de matrice domine actuellement en termes de contribution aux revenus ?

L'aluminium détient une part de 45,55 % en 2025.

Quelle industrie utilisatrice finale connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'industrie électrique et électronique devrait afficher un TCAC de 7,56 %.

Pourquoi les composites à matrice métallique sont-ils privilégiés pour les pièces de gestion thermique des véhicules électriques ?

Ils combinent une conductivité thermique élevée avec une faible masse, permettant aux modules de batterie de gérer des flux de chaleur de ≥100 W/cm².

Dernière mise à jour de la page le: