Taille et part du marché des composites textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.94 Milliards de dollars |

| Taille du Marché (2031) | 49.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.30% CAGR |

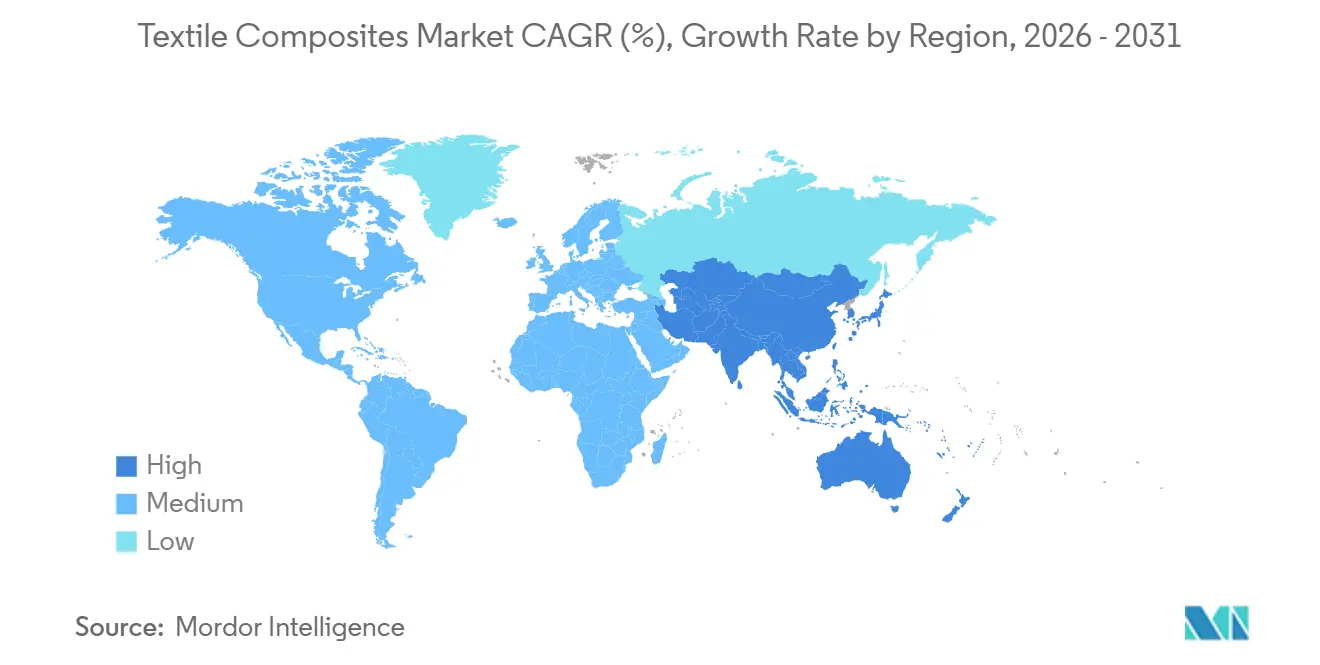

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

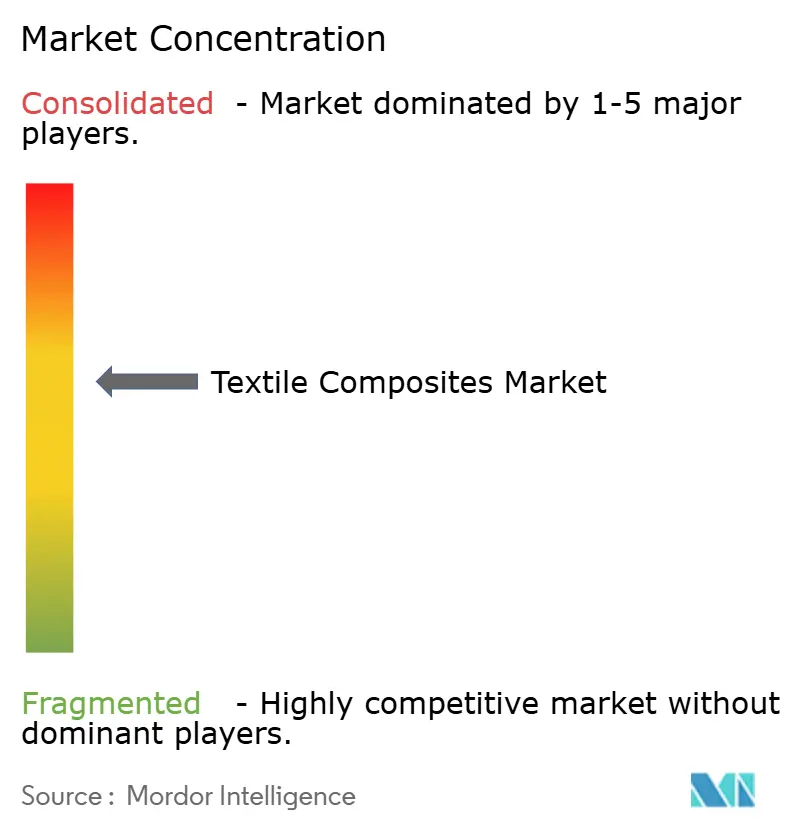

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites textiles par Mordor Intelligence

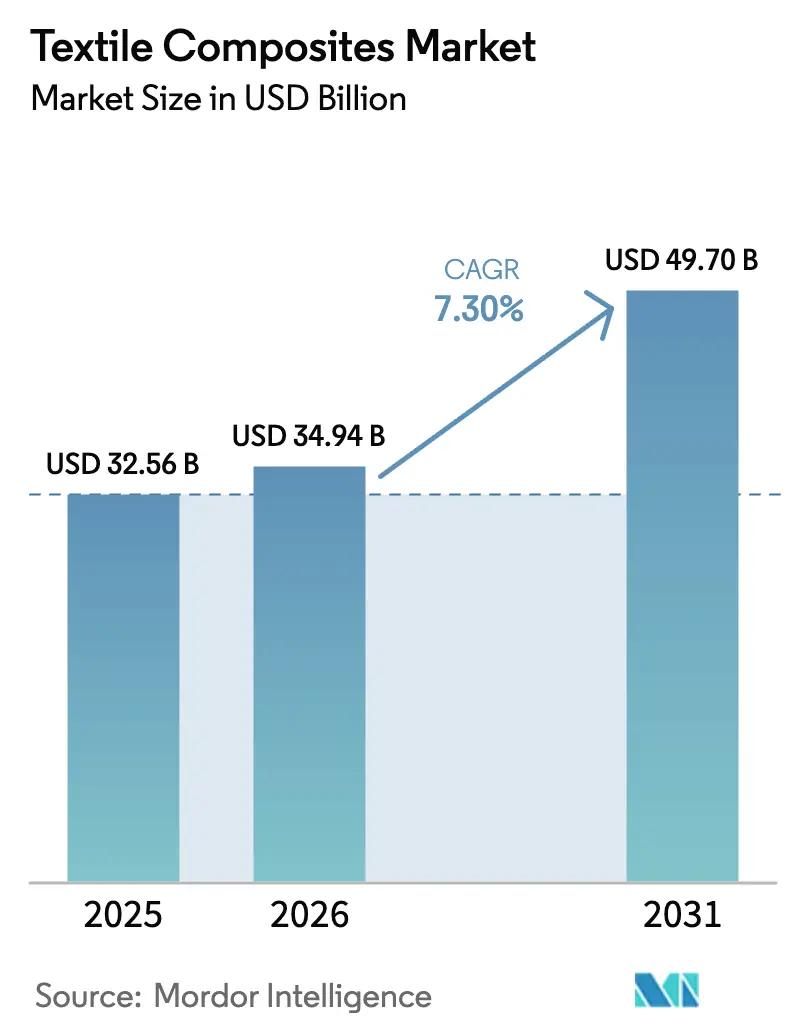

La taille du marché des composites textiles était évaluée à 32,56 milliards USD en 2025 et devrait croître de 34,94 milliards USD en 2026 pour atteindre 49,70 milliards USD d'ici 2031, à un TCAC de 7,30 % au cours de la période de prévision (2026-2031). Les carnets de commandes robustes dans l'aviation, l'expansion des éoliennes offshore et l'allègement des véhicules imposé par les politiques continuent d'élargir la base adressable pour les tissus haute performance, tandis que les renforts en verre de commodité protègent les segments sensibles aux coûts. La fibre de carbone maintient son pouvoir de fixation des prix malgré des tarifs de 30 à 100 USD par kilogramme, car le placement automatisé de fibres réduit désormais le nombre de plis et les heures de main-d'œuvre dans les ailes de gros-porteurs. La fibre de verre conserve sa dominance dans les réservoirs marins et industriels grâce à une économie inférieure à 3 USD par kilogramme, bien que les réglementations sur les émissions de styrène en Europe incitent les constructeurs à se tourner vers les époxydes. L'aramide occupe des rôles de niche mais irremplaçables dans les blindages balistiques et les barrières thermiques, DuPont et Kolon préservant la résilience à double source. Sur le plan régional, l'Asie-Pacifique capte plus de la moitié des revenus alors que les producteurs chinois développent des lignes de carbone de 12 000 tonnes, mais les programmes de défense nord-américains et les automobiles premium européennes maintiennent la discipline tarifaire.

Principaux enseignements du rapport

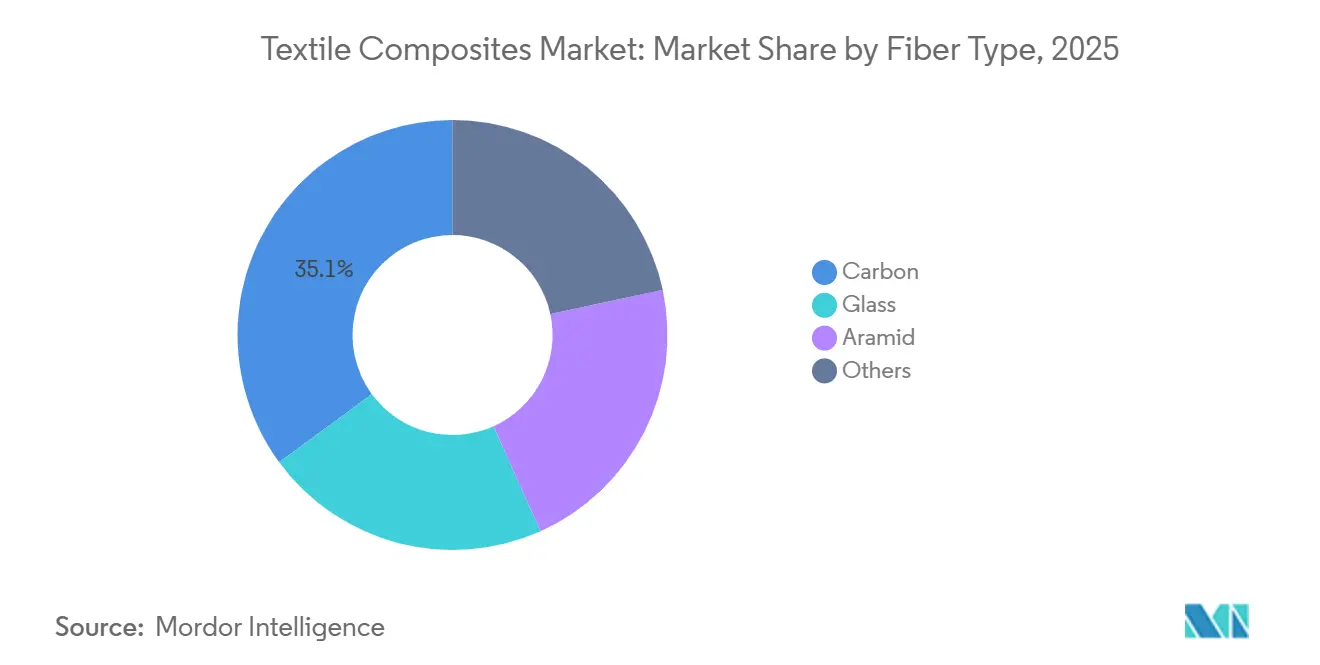

- Par type de fibre, le carbone a capturé 35,07 % de la part du marché des composites textiles en 2025, tandis que le verre dominait en volume mais affichait une croissance de valeur inférieure avec un TCAC de 4,6 % jusqu'en 2031.

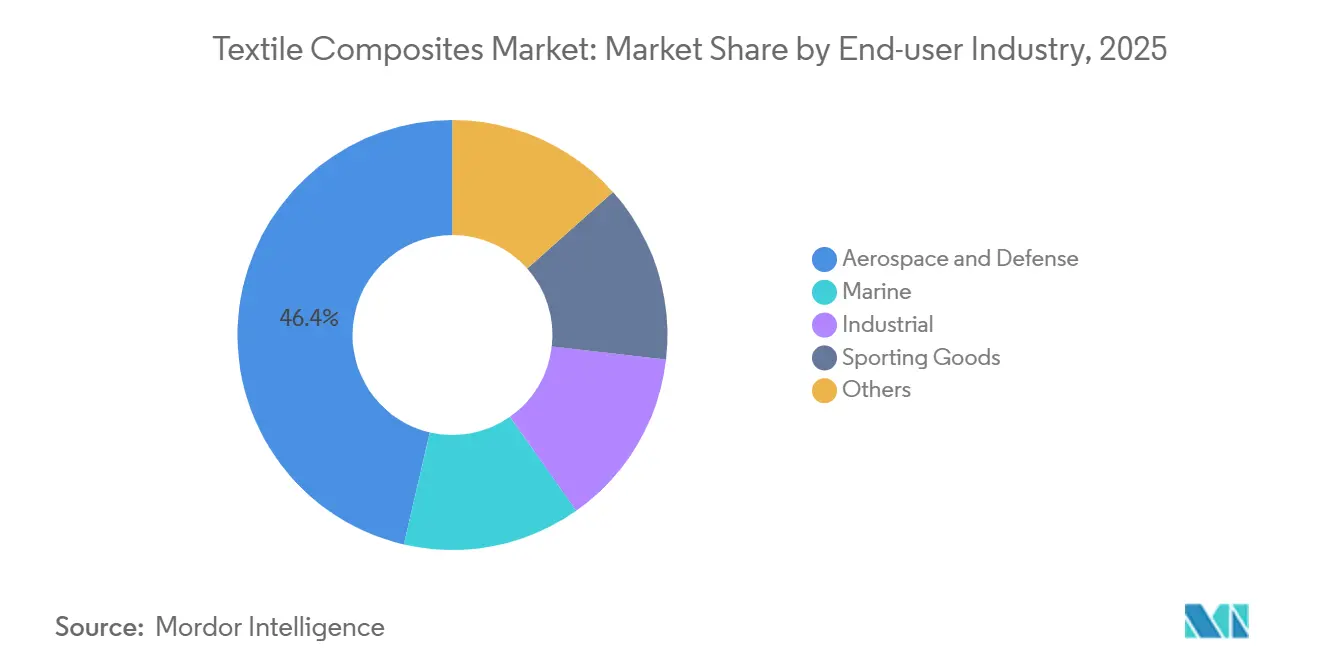

- Par secteur d'utilisation final, l'aérospatiale et la défense représentaient 46,35 % des revenus de 2025, tandis que la demande industrielle en réservoirs sous pression devrait afficher le TCAC le plus rapide de 9,8 % jusqu'en 2031, portée par le déploiement des réservoirs à hydrogène.

- Par géographie, l'Asie-Pacifique représentait 54,45 % des ventes de 2025 et devrait croître à un rythme annuel de 8,34 % jusqu'en 2031, dépassant la trajectoire de 5,9 % de l'Amérique du Nord.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des composites textiles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante dans les programmes aérospatiaux commerciaux et militaires | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les pôles de défense de l'APAC | Long terme (≥ 4 ans) |

| Pression à l'allègement dans les plateformes automobiles et les véhicules électriques haute performance | +1.8% | Amérique du Nord, Europe, corridors de véhicules électriques en Chine | Moyen terme (2-4 ans) |

| Ajouts de capacité dans la production mondiale de pales d'éoliennes | +1.5% | Zones offshore de l'APAC, mer du Nord, côte du Golfe des États-Unis | Moyen terme (2-4 ans) |

| Adoption des structures de mobilité aérienne urbaine (eVTOL) | +0.9% | Amérique du Nord et zones de certification de l'UE, premiers essais en APAC | Court terme (≤ 2 ans) |

| Préformes tissées en 3D et entièrement recyclables gagnant la validation des équipementiers | +0.7% | Mandats d'économie circulaire de l'UE, financement lié à la durabilité en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les programmes aérospatiaux commerciaux et militaires

La teneur en composites dans les cellules de nouvelle génération s'accélère alors que le placement automatisé de fibres réduit les heures d'assemblage des ailes de 30 % sur le Boeing 777-8F tout en maintenant une durée de vie en fatigue de 90 000 cycles [1]Groupe d'ingénierie Boeing, "Automatisation des ailes composites du 777-8F," boeing.com. Airbus vise des lisses thermoplastiques pour son futur avion monocouloir, passant des rivets aux soudures et raccourcissant le flux d'assemblage final. Les avions de combat militaires ancrent la demande dérivée ; le programme F-35 valide des stratifiés transparents aux radars qui supportent des charges de 9 G et des chocs sur pont de porte-avions, cimentant une stabilité de la demande sur plusieurs décennies. Les longs cycles de certification signifient que chaque gel de conception verrouille le tonnage pour 20 ans, accordant aux fournisseurs de fibres une visibilité prévisionnelle. À mesure que le trafic passagers se normalise, le carnet de commandes protège la consommation de composites même lorsque les cycles macroéconomiques affaiblissent la demande d'aluminium.

Pression à l'allègement dans les plateformes automobiles et les véhicules électriques haute performance

La sensibilité à l'autonomie des véhicules électriques convertit chaque kilogramme économisé en réduction directe du coût des batteries. La cage en carbone iX 2024 de BMW a réduit le poids de 150 kilogrammes et a permis un gain d'autonomie WLTP de 15 kilomètres tout en respectant les normes de choc latéral. Pourtant, les programmes grand public tempèrent l'adoption car le carbone coûte encore 5 fois plus cher que l'acier embouti. Mercedes-Benz renforce sélectivement les montants de toit et les cloisons arrière, mais maintient les zones de crash primaires en métal pour exploiter la déformation contrôlée. Les voitures de sport ultra-luxe mettent l'accent sur la rigidité plutôt que sur la masse pure ; la 911 GT3 RS de Porsche a utilisé des ailes en carbone principalement pour la stabilité aérodynamique. Le seuil de rentabilité se rapproche à mesure que la densité des batteries approche 300 Wh/kg, rendant la prime matérielle supportable par rapport à un quatrième module.

Ajouts de capacité dans la production mondiale de pales d'éoliennes

Les éoliennes offshore de plus de 15 MW dépendent des semelles de longeron en carbone pour supporter les charges des pales de 107 mètres sur la plateforme Haliade-X de GE. TPI Composites a fabriqué 601 ensembles de pales au troisième trimestre 2024, mais a subi une compression des marges due à des cycles d'infusion de résine prolongés. La ligne de pultrusion d'Exel en Inde offre une réduction des coûts de 40 %, mettant sous pression les usines européennes pour qu'elles automatisent ou se délocalisent. La recherche sur les embouts thermoplastiques permettant des assemblages boulonnés pourrait réduire considérablement le temps de réparation sur le terrain, renforçant davantage la proposition de valeur du carbone alors que les charges d'exploitation de maintenance dépassent les dépenses d'investissement.

Adoption des structures de mobilité aérienne urbaine (eVTOL)

L'eVTOL entièrement composite de Joby Aviation a obtenu l'autorisation FAA Part 135 en 2025, démontrant que le T1100G de Toray peut satisfaire aux exigences de tolérance aux dommages sans stratification manuelle. XTI emploie le moulage par transfert de résine pour maintenir des tolérances de 0,3 millimètre sur les nacelles à soufflante carénée, une précision autrefois réservée à la Formule 1. Étant donné que l'endurance en vol stationnaire augmente de 1,5 minute par kilogramme, les équipementiers acceptent volontiers de payer 80 USD par kilogramme pour le préimprégné, soit le double des normes de dépenses pour les gros-porteurs. Les régulateurs acceptent désormais une résistance résiduelle de 70 % après impact plutôt que l'absence de dommages visibles, réduisant les délais d'essai et diminuant le risque d'entrée en service de deux ans.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rupture fragile et faible résistance aux chocs par rapport aux métaux | -1.2% | Mondial, aigu dans les régimes de tests de crash automobiles en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coûts élevés des matériaux et de la transformation pour les applications à volume moyen | -1.0% | Automobile de milieu de gamme en Amérique du Nord et en Europe, aérospatiale régionale | Court terme (≤ 2 ans) |

| Pénurie émergente de fibre de carbone de grade précurseur PAN à haut module | -0.8% | Mondial, concentré dans les chaînes d'approvisionnement aérospatiales et de pales d'éoliennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rupture fragile et faible résistance aux chocs par rapport aux métaux

Les tests de crash à faible chevauchement exigent un flambage contrôlé, un mécanisme que les composites ne peuvent pas égaler sans pénalités de masse de 20 à 30 %. Les délaminages invisibles réduisent la résistance résiduelle jusqu'à 40 % et imposent des inspections ultrasoniques coûteuses que la tôle ignore. L'économie des réparations freine également l'adoption ; une porte en carbone endommagée nécessite généralement un remplacement à 2 500 USD contre 400 USD pour le débosselage d'un panneau en acier, ce qui gonfle les primes d'assurance des flottes. L'aérospatiale tolère ce compromis car les charges tendent à être en traction, mais les véhicules terrestres font face à des impacts omnidirectionnels qui exposent la fragilité des composites.

Coûts élevés des matériaux et de la transformation pour les applications à volume moyen

Le moulage par transfert de résine atteint un coût rendu d'environ 40 EUR par kilogramme, soit cinq fois le coût du moulage sous pression de l'aluminium. La durée de vie des outillages favorise les métaux : un outillage de capot en carbone s'use après 50 000 cycles contre 2 millions pour les matrices d'emboutissage, entraînant une amortissement de 3,00 USD contre 0,15 USD par unité. Même les presses de nouvelle génération éjectent les pièces en 90 secondes, bien loin des cadences de 6 secondes de l'acier, nécessitant quinze cellules composites pour égaler une presse métallique. Tant que les temps de cycle ne seront pas réduits de moitié, les composites se concentreront sur l'aérospatiale, la compétition et les finitions ultra-premium où l'élasticité des prix est minimale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : le carbone étend son avance, le verre protège les niches critiques en termes de coûts

La fibre de carbone a contribué à hauteur de 35,07 % des revenus de 2025 et devrait progresser à un rythme annuel de 9,35 % jusqu'en 2031, ajoutant près de 8 points de pourcentage de part du marché des composites textiles grâce à l'expansion des ailes aérospatiales et des pales offshore. Le T1100G 700 GPa de Toray permet aux concepteurs de réduire le nombre de plis des revêtements d'ailes de 15 % sans sacrifier la résistance aux impacts d'oiseaux, réduisant le coût récurrent des matériaux de 120 000 USD par avion à double couloir. La fibre de verre représente toujours le tonnage principal dans l'éolien, la marine et les réservoirs en raison d'un prix inférieur à 3 USD par kilogramme qui compense les déficits de rigidité ; cependant, les substitutions d'époxyde provoquées par les restrictions sur le styrène érodent son avantage de coût dans les bateaux et les véhicules de loisirs. L'aramide conserve une valeur considérable grâce à sa résistance thermique inégalée dans les blindages balistiques et les boucliers de rentrée atmosphérique, avec une désignation de matériau critique américaine stimulant les incitations à la capacité nationale[2]Département américain de la Défense, "Liste des matériaux critiques 2024," defense.gov. Le lin naturel et le basalte progressent vers l'intérieur de l'UE.

Le passage de l'aérospatiale aux variantes de carbone à module standard a concentré le risque d'approvisionnement ; Toray, Teijin et Mitsubishi Chemical fournissent 65 % du volume de qualité aérospatiale, ce qui incite Boeing et Airbus à qualifier le producteur chinois Weihai Guangwei d'ici 2026 pour se prémunir contre les perturbations géopolitiques. La demande marine de fibre de verre est confrontée au plafond de styrène 2028 de l'Organisation maritime internationale, susceptible de propulser la substitution par l'époxyde et de faire monter les prix. La recyclabilité des fibres naturelles s'aligne sur les règles de fin de vie de l'UE, mais les protocoles de test d'absorption d'humidité marginalisent encore leurs ambitions structurelles.

Par secteur d'utilisation final : l'aérospatiale domine, les réservoirs à hydrogène industriels s'accélèrent

L'aérospatiale et la défense représentaient 46,35 % des revenus des composites textiles en 2025 et se développeront à un TCAC de 8,17 %, maintenant leur primauté sur le marché des composites textiles. La taille du marché des composites textiles pour l'aérospatiale seule devrait atteindre 23 milliards USD d'ici 2031. Les fuselages de gros-porteurs, les bombardiers furtifs et les flottes de drones en pleine croissance sécurisent des contrats pluridécennaux à l'abri des cycles de consommation. Les yachts de plaisance exploitent l'immunité à la corrosion ; les superstructures en carbone sur les yachts premium ont réduit le poids en partie supérieure de 1 200 kilogrammes, améliorant la stabilité au roulis dans des mers de 3 mètres.

Les articles de sport paient les primes les plus élevées ; un cadre Specialized SL8 à 12 000 USD utilise des plis à ultra-haut module pour réduire la masse du cadre à 700 grammes, montrant que les acheteurs discrétionnaires acceptent de payer 1 700 USD par kilogramme économisé. Les pales d'éoliennes industrielles restent ancrées dans les coûts, mais les conceptions imminentes de 120 mètres nécessitent des semelles en carbone, repoussant le verre hors des segments de longeron d'ici 2027. Collectivement, la diversification des utilisateurs finaux réduit la cyclicité ; lorsque les cadences de production des avions de ligne baissent, les projets éoliens et hydrogène soutiennent le débit, lissant la courbe de revenus pour les transformateurs.

Analyse géographique

L'Asie-Pacifique a capturé 54,45 % des ventes de 2025 et devrait croître à un taux composé de 8,34 % jusqu'en 2031, conservant le plus grand nœud régional du marché des composites textiles. Des producteurs chinois comme Jiangsu Hengshen ajoutent des lignes de 12 000 tonnes, positionnant le pays pour fournir 40 % de la fibre de qualité aérospatiale d'ici 2028, bien qu'au milieu de frictions liées à la propriété intellectuelle et au contrôle des exportations. Les acteurs historiques japonais détiennent encore 48 % de la capacité à haut module grâce à des contrats à long terme avec Boeing et Airbus, mais le module standard chinois à prix réduit menace les parts de bas de gamme. La Corée du Sud se tourne vers l'aramide et le polyéthylène à ultra-haute masse moléculaire (UHMWPE) pour les contrats de défense en Asie du Sud-Est. Les incitations soutenues par le gouvernement indien subventionnent 25 % des dépenses d'investissement pour les usines de matériaux avancés, stimulant les exportations de pultrusion d'Exel vers les équipementiers régionaux d'éoliennes.

Des budgets de défense robustes et des usines de pales d'éoliennes offshore le long de la côte du Golfe stimulent la croissance du marché nord-américain. Le chiffre d'affaires de 417 millions USD de Hexcel au troisième trimestre 2024 dépendait des constructions F-35 et 787, mais a signalé un possible ralentissement en 2025 si Boeing réduit ses cadences. Les sites de pales américains de TPI fonctionnaient à 68 % d'utilisation en raison de retards d'autorisation, mais les bonus de contenu national de la loi sur la réduction de l'inflation pourraient relancer les commandes après 2026. Le cluster montréalais du Canada lutte contre les coûts de main-d'œuvre, les techniciens en composites gagnant 45 CAD de l'heure, ce qui incite à transférer les pièces non critiques au Mexique.

L'Europe représente une taille de marché considérable grâce à son industrie automobile établie. Les constructeurs automobiles allemands utilisent des renforts en carbone sélectifs là où des primes de matériaux trois fois supérieures génèrent encore un retour sur l'autonomie. Le pivot d'Airbus vers les lisses thermoplastiques met sous tension l'approvisionnement local en résine PEEK, et l'incapacité à dépasser 500 tonnes pourrait repousser l'entrée en service du programme au-delà de 2030. Les pales Siemens Gamesa au Danemark et en Espagne migreront vers le carbone pour les conceptions de rotors de 120 mètres, ajoutant 200 millions EUR de demande annuelle en fibres. L'Amérique du Sud et le Moyen-Orient-Afrique connaissent une demande croissante de composites textiles, avec les empennages composites d'Embraer au Brésil et les commandes de barres d'armature en PRFV de NEOM en Arabie Saoudite ; mais les deux dépendent de la mise en œuvre des politiques et du développement de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché des composites textiles est modérément consolidé. Le précurseur de fibre reste le point d'étranglement stratégique, Toray, Teijin et Mitsubishi Chemical détenant 65 % de la capacité de qualité aérospatiale et liant les équipementiers à des contrats d'achat ferme. Les acteurs de premier plan se concurrencent sur des cycles de durcissement hors autoclave plus rapides, mais font face à des entrants chinois proposant des systèmes à température ambiante à 60 % des prix occidentaux. L'intégration verticale définit les mouvements récents : Toray a racheté une ligne de préimprégné américaine pour satisfaire aux mandats Buy American, et Owens Corning a diversifié sa production de verre vers l'Inde et le Mexique pour se prémunir contre le risque tarifaire. Les composites thermoplastiques et le recyclage émergent comme des espaces vierges. La réglementation filtre les entrants : la certification FAA Part 25 s'étend sur 18 à 24 mois et favorise les acteurs établis disposant de bases de données de conception, tandis que l'évolution des tests IIHS et Euro-NCAP crée de la place pour des composites hybrides équilibrant l'énergie d'impact et la rigidité.

Leaders du secteur des composites textiles

TORAY INDUSTRIES, INC.

Owens Corning

Teijin Limited

Hexcel Corporation

Hyosung

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Teijin et Toyota ont finalisé une installation de 400 millions USD à Motomachi pour 500 000 plateaux de batteries thermoplastiques renforcés de carbone par an, visant un cycle de moulage par injection de 60 secondes.

- Décembre 2024 : Hexcel a signé un accord d'approvisionnement Airbus de cinq ans d'une valeur de 320 millions USD couvrant les préimprégnés d'ailes et de fuselage de l'A350, garantissant 35 % des dépenses composites d'Airbus jusqu'en 2029.

- Novembre 2024 : SGL Carbon s'est associé à Schaeffler pour co-développer des réservoirs à hydrogène de 700 bars pour les camions de classe 8, promettant 40 % d'économies de masse par rapport aux cylindres en acier.

Portée du rapport mondial sur le marché des composites textiles

Les composites textiles sont des matériaux avancés combinant des renforts textiles, tels que des fibres de carbone, de verre ou d'aramide, avec des matrices polymères comme l'époxyde ou le polyester. Reconnus pour leur résistance, leur légèreté et leur durabilité, ils sont essentiels dans les secteurs de l'aérospatiale, de l'automobile, du sport et de la construction pour des applications haute performance nécessitant un rapport résistance/poids supérieur.

Le marché des composites textiles est segmenté par type de fibre, secteur d'utilisation final et géographie. Par type de fibre, le marché est segmenté en carbone, verre, aramide et autres. Par secteur d'utilisation final, le marché est segmenté en aérospatiale et défense, marine, industrie, articles de sport et autres. Le rapport couvre également la taille du marché et les prévisions pour les composites textiles dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Carbone |

| Verre |

| Aramide |

| Autres |

| Aérospatiale et défense |

| Marine |

| Industrie |

| Articles de sport |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fibre | Carbone | |

| Verre | ||

| Aramide | ||

| Autres | ||

| Par secteur d'utilisation final | Aérospatiale et défense | |

| Marine | ||

| Industrie | ||

| Articles de sport | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des composites textiles en 2031 ?

Il devrait atteindre 49,70 milliards USD d'ici 2031, contre 34,94 milliards USD en 2026, à un TCAC de 7,30 %.

Quelle région représente la part la plus élevée des ventes de composites textiles ?

L'Asie-Pacifique représentait 54,45 % des revenus de 2025 et devrait rester le plus grand contributeur régional jusqu'en 2031.

Quel type de fibre se développe le plus rapidement dans le secteur des composites textiles ?

La fibre de carbone est en tête avec un TCAC de 9,35 % jusqu'en 2031, portée par la demande en ailes aérospatiales et en semelles de longeron pour l'éolien offshore.

Quelle est la principale contrainte limitant l'adoption des composites textiles dans l'automobile ?

La rupture fragile sous les charges de crash et les coûts de réparation élevés continuent de freiner l'adoption à grande échelle dans les plateformes de véhicules grand public.

Qui sont les principaux fournisseurs de fibre de carbone de qualité aérospatiale ?

Toray, Teijin et Mitsubishi Chemical fournissent conjointement environ 65 % de la capacité mondiale de qualité aérospatiale, ancrant la chaîne d'approvisionnement en amont.

Dernière mise à jour de la page le: