Taille et parts du marché des revêtements fluoropolymères FEVE

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 211.24 Millions de dollars américains |

| Taille du Marché (2031) | 274.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

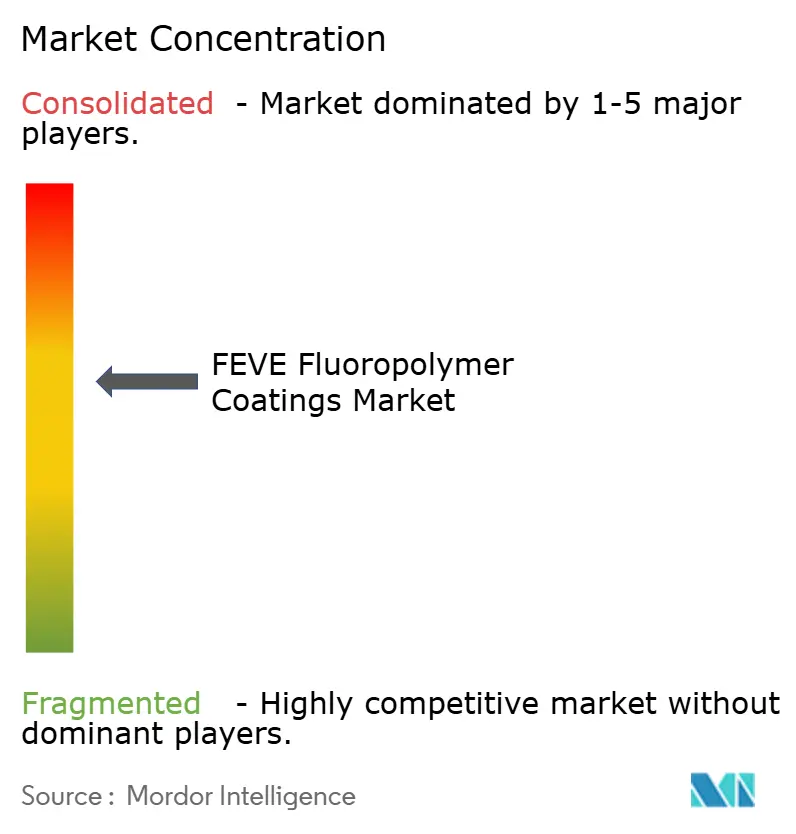

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements fluoropolymères FEVE par Mordor Intelligence

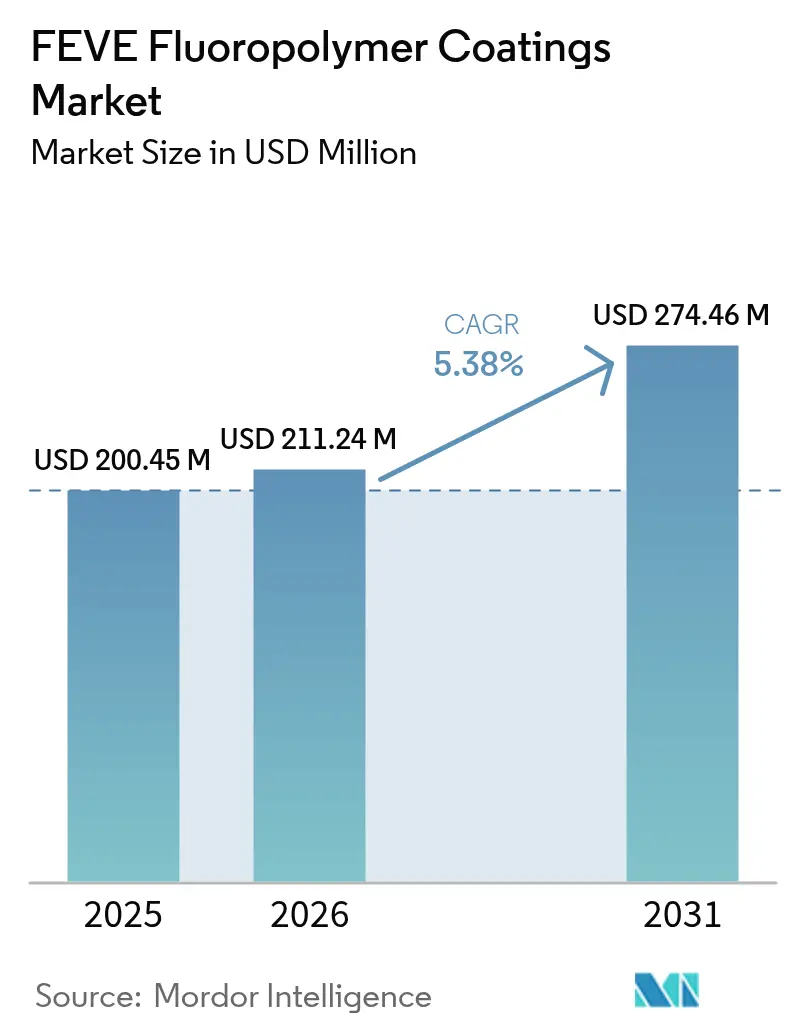

La taille du marché des revêtements fluoropolymères FEVE devrait croître de 200,45 millions USD en 2025 à 211,24 millions USD en 2026 et devrait atteindre 274,46 millions USD d'ici 2031, à un TCAC de 5,38 % sur la période 2026-2031. La demande repose sur la capacité de la résine à étendre les intervalles d'entretien à 30-60 ans, une durée qui compense sa prime de 2 à 4 fois supérieure au polyuréthane. Les propriétaires d'infrastructures s'alignent sur les nouvelles durées de vie de conception des ponts de 75 ans, tandis que les fabricants d'énergies renouvelables exigent des finitions en poudre durables pour les installations solaires et éoliennes. De plus, les réglementations environnementales favorisent les formulations sans COV. Ces facteurs atténuent l'impact de la sensibilité aux prix et des substituts polysiloxanes émergents. La concentration modérée des fournisseurs permet à AGC et Daikin de fixer les prix des résines, mais l'évolution des procédés de fabrication promet un allègement des coûts et une réduction des sous-produits fluorés.

Principales conclusions du rapport

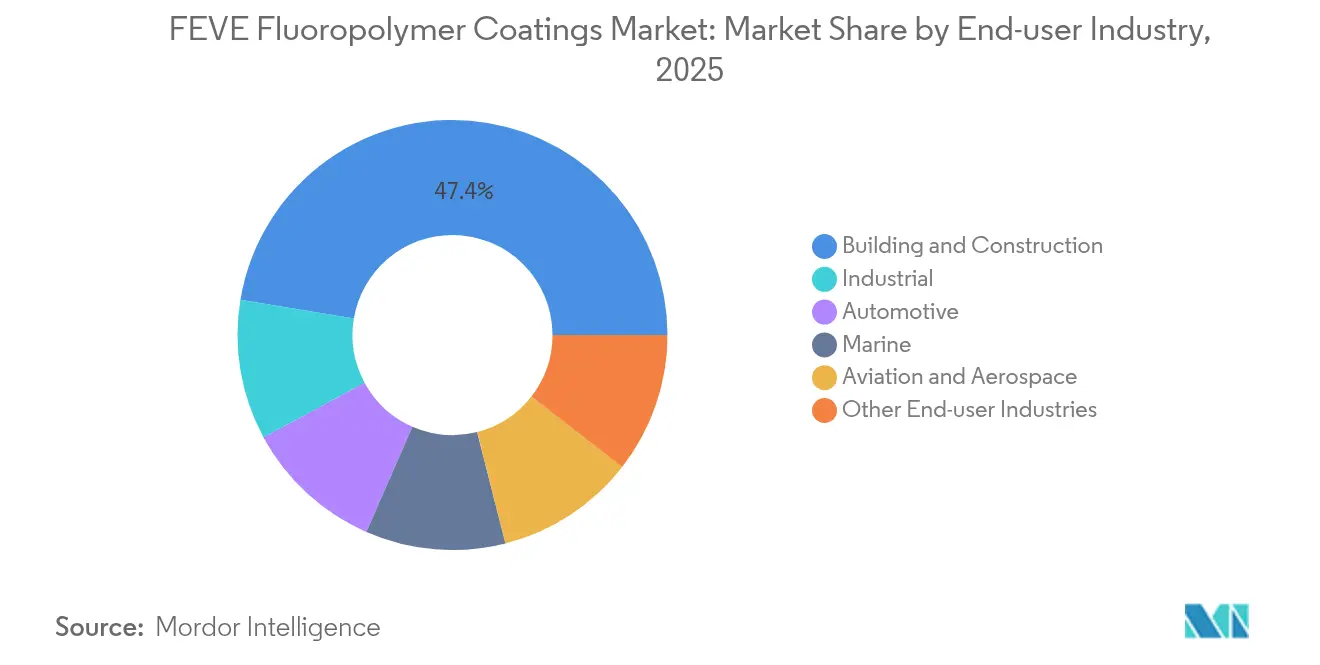

- Par secteur d'utilisation finale, le secteur du bâtiment et de la construction a représenté la plus grande part de marché, soit 47,38 % en 2025, et cette part devrait croître au TCAC le plus rapide de 6,59 % au cours de la période de prévision (2026-2031).

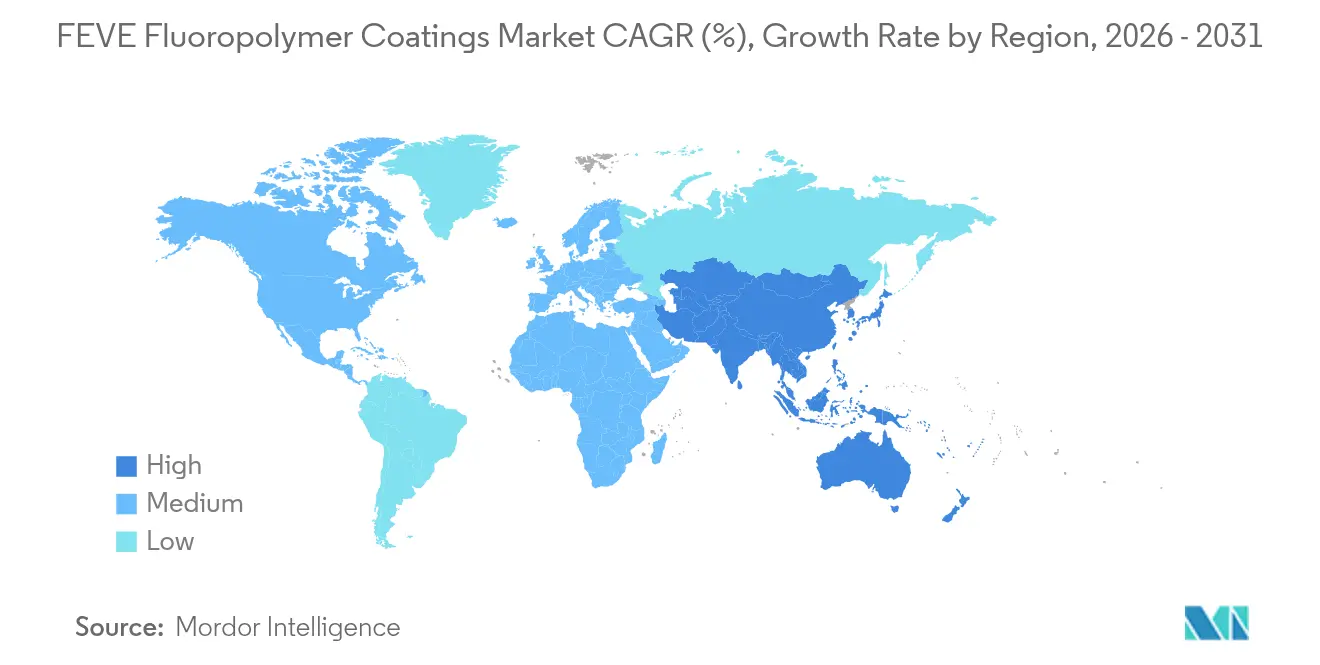

- Par géographie, la région Asie-Pacifique détenait une part de 51,05 % sur le marché des revêtements fluoropolymères FEVE, et cette part devrait augmenter à un TCAC de 6,42 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements fluoropolymères FEVE

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en façades longue durée dans le contexte de l'essor mondial de la construction | +1.8% | Mondial, avec une concentration dans les mégapoles d'Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Programmes de contrôle de la corrosion des infrastructures industrielles | +1.2% | Amérique du Nord, Europe, Asie-Pacifique côtière (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Transition réglementaire vers des revêtements à faible teneur en COV et haute durabilité | +1.0% | Amérique du Nord et UE ; répercussion vers l'ASEAN via les spécifications des multinationales | Court terme (≤ 2 ans) |

| Adoption des poudres FEVE pour les équipements d'énergies renouvelables (solaire/éolien) | +1.4% | Mondial, porté par la capacité solaire chinoise et l'éolien offshore (UE, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Mandats gouvernementaux de durée de service pour les ponts et réservoirs publics | +0.9% | États-Unis (AASHTO), Japon (MLIT), certains États membres de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en façades longue durée dans le contexte de l'essor mondial de la construction

Les promoteurs de gratte-ciel sélectionnent les revêtements FEVE pour murs-rideaux car le taux annuel d'érosion du film reste inférieur à 0,1 µm, soit environ la moitié de celui du polyuréthane, ce qui limite les cycles coûteux d'échafaudages. La Japan Paint Manufacturers Association évalue les coûts totaux sur 30 ans à 37 % de ceux des systèmes à caoutchouc chloré lorsque les économies de réapplication sont prises en compte. La Chine, les États du Golfe et l'Asie du Sud-Est fournissent les plus grands pipelines de projets de grande hauteur nécessitant la conformité à la norme AAMA 2605 de l'American Architectural Manufacturers Association. Des études de cas telles que Ferrari World Abu Dhabi et Burj al Arab montrent que le revêtement FEVE protège les panneaux en aluminium sous des variations UV dépassant 50 °C[1]AGC Chemicals, "Livre d'idées architecturales", agcchem.com. Les panneaux de bardage plus légers autorisés par les codes parasismiques intensifient le besoin de cuissons à basse température que les poudres FEVE permettent sans déformation des panneaux.

Adoption des poudres FEVE pour les équipements d'énergies renouvelables

Les feuilles de dos de modules photovoltaïques revêtues de FEVE maintiennent plus de 95 % de la puissance initiale après un an d'exposition en extérieur, surpassant les témoins non revêtus de 10 points de pourcentage. Les tours d'éoliennes utilisent des finitions en poudre FEVE monocouche qui cuisent à des températures inférieures à 200 °C, recyclent la surpulvérisation et résistent à la corrosion par brouillard salin dans les environnements offshore. Les mélanges hybrides FEVE/polyuréthane renforcés au graphène atteignent jusqu'à 99 % de résistance à l'érosion du bord d'attaque, soutenant les objectifs de production de pales à l'échelle du mégawatt en Europe et en Chine. Les chaînes d'approvisionnement apprécient le profil zéro COV de la résine tandis que les États-Unis et l'UE renforcent les réglementations sur les solvants.

Programmes de contrôle de la corrosion des infrastructures industrielles

Les opérateurs pétroliers et gaziers confirment que les couches de finition FEVE maintiennent 80 % de l'impédance électrochimique après 350 heures d'exposition combinée aux UV et au sel, contre 35 % pour le polysiloxane. Ces résultats justifient des spécifications de service de 30 à 60 ans pour les réservoirs et les plateformes offshore. Les agences des ponts nord-américaines, citant les modèles de cycle de vie du Conseil national de recherches Canada, notent des coûts directs et sociaux inférieurs là où les revêtements longue durée réduisent les perturbations du trafic.

Transition réglementaire vers des revêtements à faible teneur en COV et haute durabilité

La réglementation américaine 40 CFR Part 59 plafonne les COV à 800 g/L pour les finitions à durabilité extrême, un plafond que les poudres FEVE ramènent à zéro. La directive européenne sur les émissions industrielles impose des évaluations de substitution d'ici 2027, orientant les propriétaires d'actifs vers des systèmes fluoropolymères durables qui éliminent l'utilisation de primaires aux métaux lourds. La notation 4 étoiles pour le formaldéhyde au Japon stimule la croissance des grades FEVE à faible odeur pour les rénovations en milieu occupé[2]Nippon Paint, "Communiqué de lancement de la série DF", nipponpaint.com.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevé par rapport aux systèmes polyuréthane et acrylique | -1.1% | Mondial, le plus aigu sur les marchés sensibles aux prix (Amérique latine, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Contrôle réglementaire croissant lié aux PFAS aux États-Unis et dans l'Union européenne | -0.8% | Amérique du Nord et UE ; impact indirect via les coûts de conformité de la chaîne d'approvisionnement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs formés et d'équipements de pulvérisation spécialisés | -0.5% | Amérique du Nord, Europe ; moins aiguë en Asie-Pacifique où le revêtement en bobine en usine domine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé par rapport aux systèmes polyuréthane

Le FEVE est affiché à deux à quatre fois le prix du polyuréthane, ce qui décourage l'adoption dans les régions aux budgets limités. Les données de l'enquête ChemQuest montrent que les volumes architecturaux de 2023 ont chuté de 4,6 % alors que les rénovateurs retardaient leurs projets, comprimant les budgets et élevant les obstacles au coût initial. Les couches de finition polysiloxanes, au prix de 1,5 fois le coût du polyuréthane, captent désormais la demande de milieu de gamme, en particulier là où les opérateurs calculent des horizons de seulement cinq à 15 ans. Les fournisseurs de FEVE répondent avec des calculateurs de cycle de vie et des formations pour mettre en évidence des économies de coût total de 15 à 30 % sur plusieurs décennies.

Contrôle réglementaire croissant lié aux PFAS

L'Agence européenne des produits chimiques propose une limite de fluorine totale de 50 ppm avec des dérogations temporelles aussi basses que 6,5 ans, ce qui fera augmenter les coûts de test et de documentation. La nouvelle règle de déclaration des PFAS de l'EPA américaine oblige les fabricants à divulguer des volumes remontant à 2011, exposant une responsabilité potentielle en matière de remédiation. Bien qu'aucune couche de finition non fluorée n'offre actuellement une rétention de brillance équivalente sur 30 ans, la pression réglementaire stimule les investissements dans les chimies hybrides et les voies de production à faibles sous-produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : le bâtiment et la construction maintient son leadership

Le bâtiment et la construction a représenté 47,38 % de la part du marché des revêtements fluoropolymères FEVE en 2025, reflétant l'adoption précoce du segment dans les programmes de façades monocouches sur 30 ans. La taille du marché des revêtements fluoropolymères FEVE pour ce segment devrait s'étendre à un TCAC de 6,59 % de 2026 à 2031. Les propriétaires de murs-rideaux créditent les extensions de durée de vie qui diffèrent deux à trois cycles de réapplication, réduisant les dépenses d'échafaudages et les perturbations des locataires dans les centres urbains denses. Les normes japonaises actualisées pour les ponts, qui désignent le FEVE comme seule couche de finition approuvée, ancrent la demande dans les travaux publics.

Les équipements industriels suivent à un rythme mesuré. Les opérateurs pétroliers et gaziers pèsent les intervalles plus longs du FEVE par rapport aux options polysiloxanes qui coûtent 30 à 40 % de moins. Les applications automobiles restent de niche, couvrant les véhicules spéciaux et les garnitures en aluminium nécessitant une résistance aux UV et aux éclats. Les acheteurs du secteur marin et de l'aviation recherchent le FEVE pour la protection antisalissure et des faisceaux de câbles là où les alternatives acceptables sont rares. Les marchés de rénovation en croissance en Asie et en Amérique du Nord s'appuient sur les grades FEVE à base aqueuse et à faible odeur pour éviter l'évacuation des occupants. Les variantes en poudre remportent des parts sur les panneaux de toiture revêtus en usine et les extrusions en aluminium car elles cuisent en dessous de 200 °C et recyclent la surpulvérisation. Les mélanges hybrides FEVE-céramique émergent dans les nervures d'arches de ponts nécessitant une stabilité des couleurs et une résistance aux barrières. La demande reste sensible aux prix dans les projets municipaux latino-américains, mais les calculateurs de cycle de vie révèlent des économies de coût de 15 à 30 % qui font progressivement évoluer les critères d'achat.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Asie-Pacifique domine le marché des revêtements fluoropolymères FEVE avec une part de 51,05 % en 2025 et un TCAC prévu de 6,42 %, porté par l'urbanisation chinoise, les normes japonaises pour les ponts et la fabrication offshore sud-coréenne. Les enduiseurs en bobine chinois proposent des grades à base aqueuse conformes à la norme HG/T 4104-2019 pour contourner les pénalités COV tout en préservant un brillant sur 30 ans. Le ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme restreint les couches de finition sur les ponts publics au FEVE, garantissant des prix premium. Les chantiers navals sud-coréens spécifient des finitions longue durée pour les surfaces supérieures des transporteurs de GNL, réduisant la fréquence des arrêts en cale sèche.

L'Amérique du Nord représente environ 24,85 % du marché. La durée de vie de conception des ponts de 75 ans de l'AASHTO oriente les nouvelles constructions et la réhabilitation vers le FEVE, illustrée par le pont de la rivière Mississippi I-74, où le Fluorokem de Sherwin-Williams protège 3 400 pieds d'acier. La règle sur les aérosols de l'EPA resserre les contrôles des COV mais alourdit les efforts de conformité via la déclaration des PFAS. Les études canadiennes sur le cycle de vie promeuvent des solutions à faible teneur en COV qui réduisent les coûts sociaux, tels que les embouteillages. Le Mexique connaît une adoption sélective dans les projets de raffineries et de véhicules spéciaux, où la longue durée de service compense les dépenses en capital.

L'Europe représente 17,80 % de la valeur mais fait face aux tests réglementaires les plus rigoureux. Le plafond proposé de 50 ppm de fluorine totale compliquera les chaînes d'approvisionnement. L'Allemagne et les pays nordiques s'appuient sur les grades de poudre FEVE pour les tours d'éoliennes offshore selon les normes QUALICOAT Classe 3. Les budgets publics de l'Europe du Sud sont à la traîne, bien que les aéroports et les façades commerciales spécifient encore le FEVE. Les opportunités de pipelines arctiques russes restent limitées en raison des sanctions commerciales.

Paysage concurrentiel

Le marché des revêtements fluoropolymères FEVE est modérément concentré. AGC et Daikin fournissent la plupart des résines de base, accordant des licences de technologie à des formulateurs mondiaux dont PPG, Sherwin-Williams, Axalta, Akzo Nobel, Kansai Paint et Tnemec. La voie d'émulsion sans tensioactif d'AGC en 2024 vise une commercialisation d'ici 2030 et pourrait réduire les sous-produits fluorés en amont et les coûts des matières premières. Les formulateurs se différencient par l'ingénierie d'application plutôt que par la conception des polymères. Les gammes en poudre offrent désormais une couverture monocouche, les systèmes à base aqueuse prolongent la durée de vie en pot, et les mélanges hybrides associent la résistance aux intempéries du FEVE au coût inférieur du polysiloxane. Des nouveaux entrants chinois, tels que Futant Uliao, proposent des options à base aqueuse certifiées pour les projets de grande hauteur domestiques, bien que l'accréditation AAMA 2605 et la notoriété de la marque limitent leur part à l'exportation.

Leaders du secteur des revêtements fluoropolymères FEVE

PPG Industries, Inc.

Akzo Nobel N.V.

The Sherwin-Williams Company

AGC Inc.

DAIKIN INDUSTRIES, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La division ALPOLIC de Mitsubishi Chemical America (MCA) a dévoilé ses dernières finitions en matériaux composites métalliques. Ces finitions intègrent le système de peinture texturée FEVE, fruit d'une collaboration stratégique avec Sherwin-Williams Coil Coatings.

- Mai 2025 : Elevate a dévoilé Mountain Black, sa dernière teinte métallique, élaborée avec la technologie de revêtement à base de résine FEVE (fluoroéthylène vinyl éther). Mountain Black est proposé dans l'ensemble des gammes d'Elevate, notamment les toitures métalliques, les métaux de bordure et les panneaux muraux.

Périmètre du rapport sur le marché mondial des revêtements fluoropolymères FEVE

Le rapport sur le marché des revêtements fluoropolymères FEVE comprend :

| Industriel |

| Bâtiment et construction |

| Automobile |

| Marine |

| Aviation et aérospatiale |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | Industriel | |

| Bâtiment et construction | ||

| Automobile | ||

| Marine | ||

| Aviation et aérospatiale | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des revêtements fluoropolymères FEVE en 2031 ?

Le marché devrait atteindre 274,46 millions USD d'ici 2031, avec un TCAC de 5,38 %.

Quel segment d'utilisation finale mène la demande actuelle pour les revêtements FEVE ?

Le bâtiment et la construction domine avec une part de marché de 47,38 % en 2025 et le TCAC le plus rapide de 6,59 % jusqu'en 2031.

Pourquoi les poudres FEVE gagnent-elles du terrain dans les énergies renouvelables ?

Elles cuisent en dessous de 200 °C, présentent un COV nul et prolongent la durée de vie des panneaux solaires et des tours éoliennes au-delà de 25 ans.

Comment la future réglementation sur les PFAS affecte-t-elle les fournisseurs de FEVE ?

Les limites proposées de 50 ppm de fluorine totale dans l'UE et les nouvelles règles de déclaration américaines augmenteront les coûts de test et de traçabilité.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique combine une part de 51,05 % avec un TCAC de 6,42 %, soutenue par les dépenses d'infrastructure et les normes de ponts longue durée.

Dernière mise à jour de la page le: