Taille et parts du marché des revêtements fluoropolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

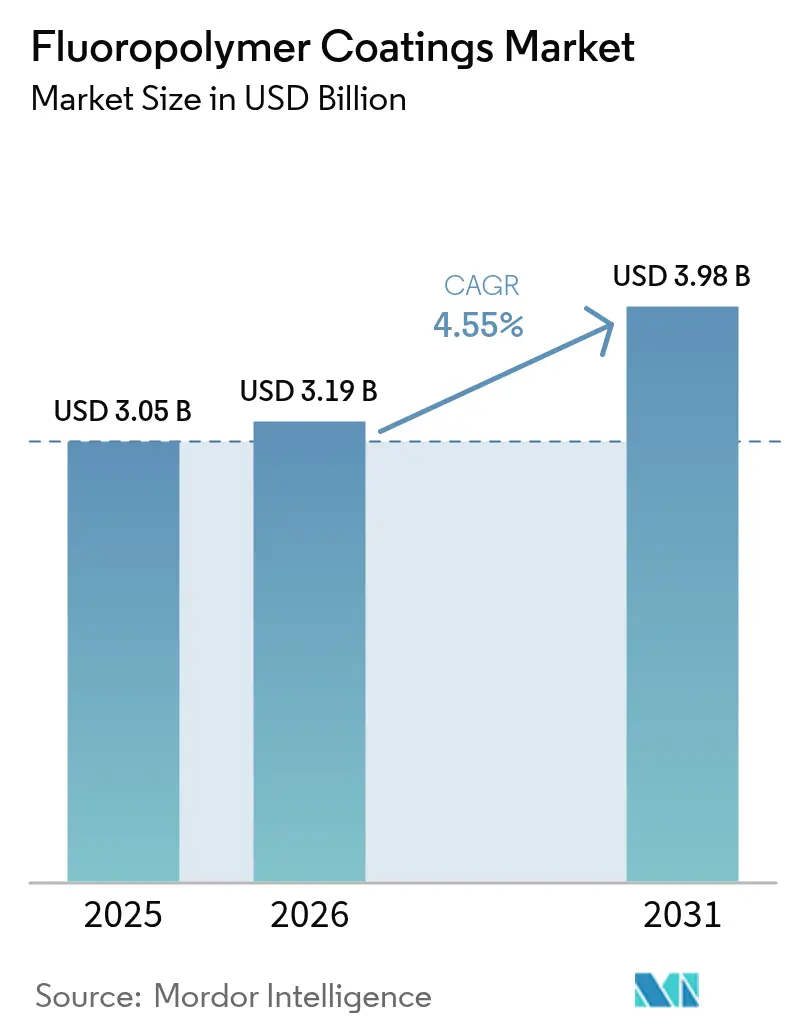

| Taille du Marché (2026) | 3.19 Milliards de dollars |

| Taille du Marché (2031) | 3.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

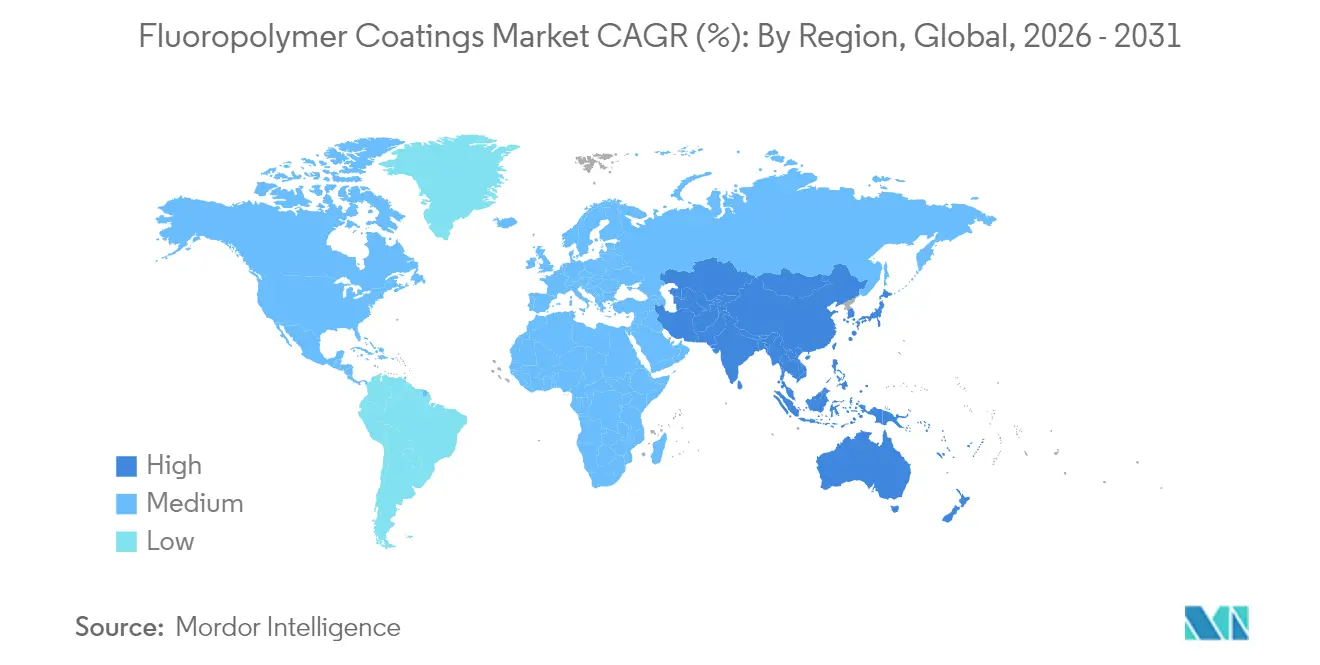

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements fluoropolymères par Mordor Intelligence

La taille du marché des revêtements fluoropolymères était évaluée à 3,05 milliards USD en 2025 et devrait croître de 3,19 milliards USD en 2026 pour atteindre 3,98 milliards USD d'ici 2031, à un CAGR de 4,55 % durant la période de prévision (2026-2031). La demande croissante de protection de surface haute performance dans des environnements corrosifs, à haute température et soumis à de fortes contraintes électriques continue de soutenir la croissance, même si les régulateurs renforcent la surveillance des substances per- et polyfluoroalkylées (PFAS). L'augmentation des investissements dans les parcs éoliens offshore, les groupes motopropulseurs de véhicules électriques et les gigafactories de batteries lithium-ion ancre la dynamique à moyen terme, tandis que le développement des pipelines à hydrogène promet des opportunités de volumes à long terme.

Principaux enseignements du rapport

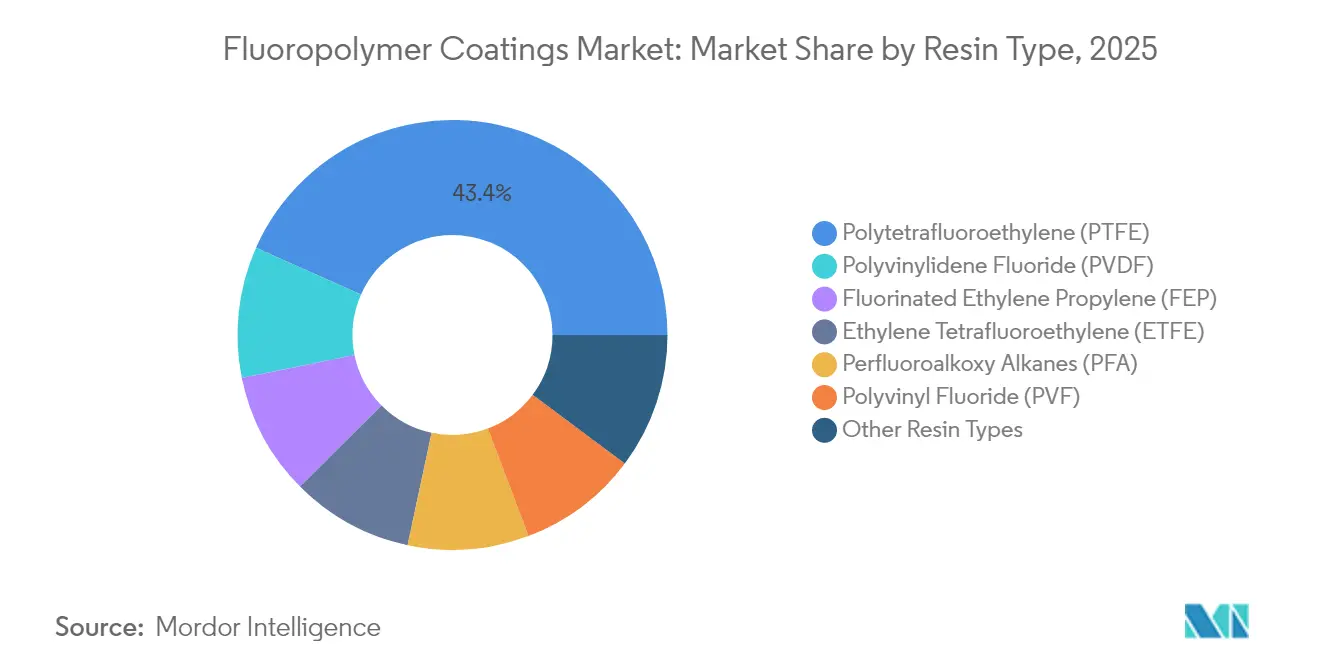

- Par type de résine, le PTFE a dominé avec 43,35 % de la part du marché des revêtements fluoropolymères en 2025, tandis que le PVDF devrait se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par technologie de revêtement, les formulations liquides représentaient 62,10 % de la taille du marché des revêtements fluoropolymères en 2025 ; les revêtements en poudre progressent à un CAGR de 5,28 % sur la période 2026-2031.

- Par substrat, les applications sur métal représentaient 69,20 % de la taille du marché des revêtements fluoropolymères en 2025, tandis que les substrats composites et autres devraient enregistrer le CAGR le plus rapide, à 5,26 %, jusqu'en 2031.

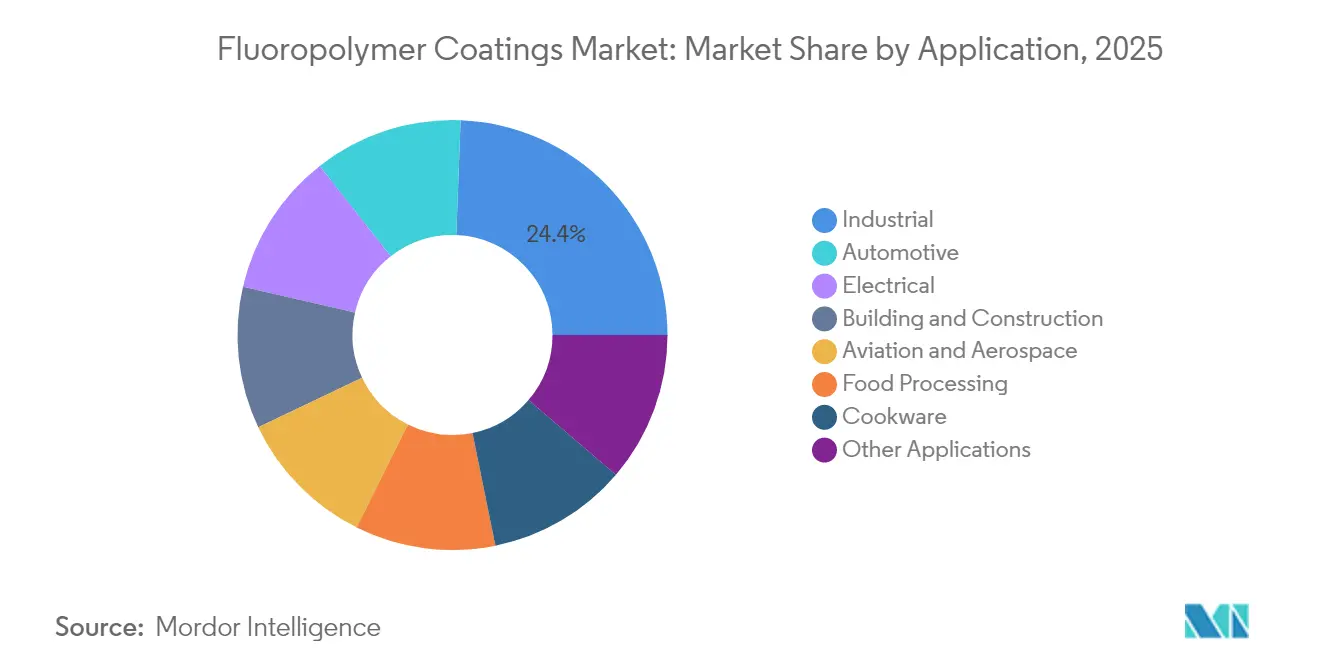

- Par application, le segment industriel a capté 24,40 % de la part des revenus en 2025 et croît à un CAGR de 5,10 %, le plus élevé parmi toutes les catégories d'utilisation finale.

- Par géographie, l'Asie-Pacifique détenait 43,40 % de la part du marché des revêtements fluoropolymères en 2025, et la région mène la croissance avec un CAGR de 5,01 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements fluoropolymères

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le CAGR du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande éolienne offshore pour des revêtements anti-corrosion de mâts offrant également une fonctionnalité anti-givre, prolongeant les intervalles de maintenance à 10 – 12 ans | +0.8% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Couches fluoropolymères à faible friction pour les roulements, engrenages et connecteurs des groupes motopropulseurs EV haute tension, améliorant l'efficacité énergétique de l'essieu électrique jusqu'à 5 % | +0.7% | Mondial, notamment Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Revêtements antiadhésifs haute température intégrant des surfaces compatibles avec les capteurs pour les ustensiles de cuisine intelligents haut de gamme commercialisés avec une précision de ±2 °C | +0.4% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Gigafactories de batteries lithium-ion revêtues de PVDF soutenues par de nouvelles capacités régionales d'Arkema et Syensqo, sécurisant les matériaux pour 5 millions de batteries EV par an | +1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Essor des projets de pipelines à hydrogène stimulant les revêtements ETFE et FEP | +0,6 | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande accrue de revêtements anti-corrosion pour les mâts d'éoliennes offshore

L'essor des installations éoliennes offshore élève les exigences de performance au-delà des systèmes époxy conventionnels. Les formulations fluoropolymères intègrent désormais des hybrides organo-inorganiques résistant à l'eau de mer, aux embruns salins et à l'accumulation de glace, qui peut réduire la production des turbines de 30 %. La durée de vie des revêtements devrait s'étendre à 10 – 12 ans, doublant la fenêtre de maintenance pour les plateformes flottantes de nouvelle génération déployées en eaux profondes. Les systèmes sol-gel prototypes offrent une forte adhérence sur les métaux, réduisant la corrosion sous film et diminuant les coûts d'immobilisation pour les opérateurs visant une durée de service de 25 ans.

Adoption rapide des revêtements à faible friction dans les groupes motopropulseurs de véhicules électriques

Les groupes motopropulseurs électrifiés fonctionnent à des régimes, températures et tensions plus élevés que les moteurs à combustion interne, amplifiant les contraintes tribologiques. Les couches fluoropolymères réduisent l'énergie de surface, minimisent les arcs électriques et protègent les conducteurs en cuivre dans les essieux électriques 800 V, améliorant l'efficacité globale du groupe motopropulseur de 3 à 5 %. Les principaux équipementiers spécifient des revêtements modifiés au PTFE sur les roulements et les cannelures pour permettre des systèmes de lubrification de taille réduite, prolongeant la durée de vie des pièces et augmentant l'autonomie. La standardisation de ces solutions sur les modèles EV de milieu de gamme accélérera les volumes de revêtements dans la seconde moitié de la décennie.

Croissance des revêtements antiadhésifs haute température pour les ustensiles de cuisine intelligents

Les ustensiles de cuisine connectés exigent des revêtements tolérant des cycles thermiques rapides et précis sans dégrader la précision des capteurs intégrés. Les systèmes hybrides fluoropolymère-céramique offrent 700 à 900 cycles de cuisson de durabilité, surpassant les céramiques avancées tout en approchant les performances du PTFE. L'intégration de résines fluoropolymères dans des films minces pour plaques de cuisson intelligentes assure une chaleur uniforme et un brunissage régulier à des points de consigne à ±2 °C près, s'alignant sur le marketing des marques premium qui met en avant une précision de niveau professionnel à domicile.

Expansion des gigafactories de batteries lithium-ion revêtues de PVDF

La régionalisation des chaînes d'approvisionnement en batteries intensifie la demande de PVDF pour les liants de cathodes, les revêtements de séparateurs et les électrolytes. L'augmentation de capacité de 15 % d'Arkema dans le Kentucky et le projet Augusta de Syensqo[1]Arkema, "Arkema annonce des plans pour augmenter la capacité de PVDF," adhesivesmag.com fourniront collectivement des fluoropolymères pour plus de 5 millions de batteries EV par an, garantissant un approvisionnement stable en Amérique du Nord. Les contrats à long terme avec les opérateurs de gigafactories réduisent les risques liés aux dépenses en capital et élèvent la consommation de base du marché des revêtements fluoropolymères jusqu'en 2030.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le CAGR du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les quotas d'exportation chinois sur la fluorine entraînant des hausses de prix de l'acide fluorhydrique et des pénuries de matières premières pour les formulateurs de plus petite taille | -0.70% | Mondial ; aigu dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Réglementations PFAS croissantes au titre du règlement REACH de l'UE et des lois des États américains limitant les usages autorisés et imposant des obligations de divulgation coûteuses | -0.90% | Europe, Amérique du Nord, Asie développée | Long terme (≥ 4 ans) |

| Concurrence des revêtements de protection à bas prix disponibles sur le marché | -0.5% | Marchés émergents, applications sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement et des prix de l'acide fluorhydrique dérivé de la fluorine

La Chine contrôle bien plus de la moitié de la fluorine extraite et resserre les quotas d'exportation pour conserver la production à valeur ajoutée, pénalisant les producteurs externes d'acide fluorhydrique. Les prix au comptant ont de nouveau fortement augmenté en 2024, incitant les grands fabricants de fluoropolymères à conclure des contrats pluriannuels et à constituer des stocks. Les petits applicateurs font face à une érosion des marges, à des carnets de commandes réduits et à une plus grande exposition aux perturbations de livraison, favorisant les fusions visant à renforcer le pouvoir de négociation et la résilience de la chaîne d'approvisionnement.

Politiques et réglementations environnementales strictes

Les restrictions PFAS proposées par l'UE pourraient limiter l'utilisation des fluoropolymères à des domaines représentant seulement 13 à 17 % des applications actuelles, à moins que davantage de dérogations ne soient accordées. Des États américains tels que le Maine ont adopté des lois interdisant les produits contenant des PFAS intentionnellement ajoutés, bien que des exemptions pour les usages critiques s'appliquent encore. La conformité exige des tests, des rapports et des reformulations coûteux, et elle accélère la recherche et le développement de substituts sans fluor, même là où aucun matériau comparable n'existe aujourd'hui.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le PTFE domine, le PVDF accélère la croissance

Le PTFE a maintenu 43,35 % de la part du marché des revêtements fluoropolymères en 2025 grâce à sa température de service de 260 °C et son inertie chimique, qui répondent aux exigences sévères des outils de gravure de semi-conducteurs, des convoyeurs alimentaires et des réacteurs chimiques.

Le PVDF, affichant le CAGR le plus rapide à 5,12 %, est utilisé dans les liants de cathodes lithium-ion, les films séparateurs et les équipements de salles blanches pour semi-conducteurs, où sa résistance diélectrique et sa compatibilité avec les solvants sont essentielles. Les expansions de capacité en Amérique du Nord et en Europe garantissent la sécurité régionale de l'approvisionnement, tandis que la production localisée minimise les empreintes carbone et les droits de douane, renforçant davantage la trajectoire du PVDF.

Par technologie de revêtement : les revêtements liquides en tête, la poudre gagne en dynamisme

Les formulations liquides représentaient 62,10 % de la taille du marché des revêtements fluoropolymères. Les variantes à base d'eau qui réduisent drastiquement les COV sans compromettre l'intégrité du film aident les fabricants à se conformer aux réglementations strictes sur les émissions en Californie et dans l'UE.

Les revêtements en poudre offrent des COV quasi nuls et la recyclabilité de la surpulvérisation, propulsant un CAGR de 5,28 % jusqu'en 2031. Des développements tels que les couches de finition en poudre qualifiées CARC offrent une résistance aux agents chimiques pour les équipements militaires tout en réduisant le temps d'application, élargissant l'utilisation de la poudre aux segments aérospatial, maritime et des équipements lourds, autrefois dominés par les systèmes liquides.

Par substrat : les applications sur métal prédominent

Les substrats métalliques représentaient 69,20 % de la taille du marché des revêtements fluoropolymères en 2025, car les vannes du secteur pétrolier et gazier, les échangeurs de chaleur de dessalement et les brides d'éoliennes nécessitent une protection anticorrosion à long terme. Des recherches récentes montrent que le prétraitement mécanique combiné à des apprêts chimiques peut plus que tripler l'adhérence par rapport aux surfaces non traitées, élargissant encore l'adoption.

Les substrats composites, dont la croissance annuelle est projetée à 5,26 %, bénéficient des fabricants aérospatiaux et de réservoirs à hydrogène qui recherchent des revêtements intérieurs légers et résistants à la corrosion. Les technologies d'activation de surface permettent désormais une liaison robuste, ouvrant la voie aux empilements de fibres de carbone revêtus de fluoropolymères dans les aéronefs à décollage et atterrissage verticaux électriques.

Par application : le secteur industriel stimule la croissance

Les équipements industriels ont capté 24,40 % de la taille du marché des revêtements fluoropolymères en 2025, et devraient progresser à un CAGR de 5,10 %. Les tuyauteries, pompes et réacteurs manipulant des fluides agressifs s'appuient sur des couches fluoropolymères pour prolonger les objectifs de temps moyen entre révisions exigés par les transformateurs chimiques.

Les ustensiles de cuisine maintiennent des volumes importants dans les circuits grand public, avec des empilements hybrides PTFE-céramique équilibrant les préoccupations liées aux PFAS et les performances. L'adoption dans l'automobile s'accélère pour les boîtiers de batteries EV, les cales de freins et les faisceaux de câbles où les barrières diélectriques et thermiques sont indispensables.

Analyse géographique

L'Asie-Pacifique représentait 43,40 % de la part du marché des revêtements fluoropolymères en 2025, portée par la vaste base de fluorochimiques de la Chine et son important développement des énergies renouvelables. L'Inde suit avec des incitations stimulant la fabrication d'électronique et de panneaux photovoltaïques, créant une demande soutenue de revêtements pour les équipements d'usine anticorrosion. Le Japon et la Corée du Sud maintiennent leur leadership dans les semi-conducteurs, repoussant la frontière technologique de la région et stabilisant ainsi la consommation de revêtements haut de gamme.

L'Amérique du Nord bénéficie de la relocalisation qui favorise la production nationale de PVDF et de PTFE, protégeant les acteurs de la batterie et de l'aérospatiale des chocs d'approvisionnement. Les incitations fédérales catalysent les projets hydrogène qui nécessitent des équipements de balance d'installation revêtus d'ETFE, renforçant encore la demande.

L'Europe équilibre des normes environnementales élevées avec les nécessités industrielles. Les constructeurs de mâts d'éoliennes offshore en Allemagne et au Royaume-Uni spécifient des couches fluoropolymères longue durée pour minimiser les coûteuses campagnes de maintenance en mer du Nord. Néanmoins, la restriction PFAS imminente oblige les formulateurs à examiner le recyclage en circuit fermé et la fabrication à faibles émissions pour assurer leur viabilité à long terme.

Paysage réglementaire

La surveillance des PFAS se renforce dans les principales régions consommatrices de revêtements fluoropolymères, augmentant les exigences de conformité et de divulgation des données pour les fabricants et importateurs. Dans l'Union européenne, les comités de l'Agence européenne des produits chimiques (ECHA) ont fait avancer la restriction large des PFAS dans le cadre de REACH en mars 2026. Le Comité d'évaluation des risques (RAC) a adopté son avis final le 2 mars 2026, et le Comité d'analyse socio-économique (SEAC) a approuvé son projet d'avis le 10 mars 2026, soutenant une restriction à l'échelle de l'UE avec des dérogations ciblées qui affecte les fluoropolymères utilisés dans les revêtements.

Aux États-Unis, l'EPA américaine continue d'étendre les exigences de déclaration liées aux PFAS et les contrôles de cycle de vie pertinents pour les chaînes de valeur des fluoropolymères. Une règle finale publiée au Federal Register le 13 avril 2026 a révisé le calendrier de la règle de déclaration et de tenue de registres TSCA PFAS Reporting and Recordkeeping Rule, de sorte que la période de déclaration commence le 31 janvier 2027. La définition TSCA des PFAS déclarables inclut également les fluoropolymères à poids moléculaire plus élevé, ce qui augmente les exigences de tenue de registres pour les producteurs de revêtements et leurs partenaires fournisseurs de résine en amont.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements fluoropolymères commence en amont avec l'extraction de fluorine et sa conversion en fluorure d'hydrogène (HF), suivie de la production de monomères (par exemple, le tétrafluoroéthylène, TFE) et de la polymérisation en résines telles que le PTFE, le PVDF, le FEP, l'ETFE, le PFA et le PVF. Les producteurs de résine vendent ensuite aux formulateurs de revêtements qui incorporent des additifs et des pigments dans des systèmes liquides ou en poudre, lesquels transitent par les applicateurs et les canaux OEM/maintenance desservant les équipements industriels, le bâtiment et la construction, l'automobile, l'électrique et l'aérospatiale en tant qu'utilisateurs finaux.

Les risques liés aux coûts et à la disponibilité sont concentrés aux nœuds du HF et de la résine en raison de la concentration géographique et de la volatilité des prix. Les prix du fluorure d'hydrogène anhydre (AHF) ont été signalés environ 40 % plus élevés d'ici mi-2026 par rapport au début de l'année, selon un suivi sectoriel cité. Les participants en aval réagissent par la localisation et des mouvements de capacité dans le PVDF, notamment Arkema qui a démarré les opérations d'une expansion de 15 % de sa capacité de PVDF à Calvert City, Kentucky, en juin 2026 et qui a annoncé une expansion de 20 % de la capacité de Kynar PVDF à Changshu, en Chine, en mars 2026. Parallèlement, les processus de conformité se resserrent à mesure que le processus de restriction des PFAS de l'UE progresse au sein de l'ECHA, et le Royaume-Uni signale un alignement du UK REACH avec les approches de l'UE d'ici décembre 2028 dans le cadre du Defra PFAS Plan (publié en février 2026).

Paysage concurrentiel

Le marché des revêtements fluoropolymères est modérément fragmenté. Chemours privilégie les ajouts de capacité pour les produits à faible potentiel de réchauffement climatique tout en publiant une feuille de route vers une fabrication neutre en carbone. L'intensité concurrentielle se concentre désormais sur la sécurisation d'un approvisionnement stable en matières premières, des procédés d'application propriétaires et des accréditations de conformité qui assurent aux clients un alignement réglementaire futur.

Leaders du secteur des revêtements fluoropolymères

AkzoNobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems LLC

Daikin Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc de commercialisation se forme autour des solutions de revêtement fluoropolymère qui préservent les attributs de haute performance en matière de corrosion, de résistance chimique et de faible friction tout en réduisant les frictions réglementaires et de durabilité. Cela inclut les formulations à base aqueuse et à faible teneur en COV dans les revêtements liquides, ainsi que les systèmes de revêtement en poudre qui suppriment ou réduisent la teneur en PTFE dans certains cas d'utilisation, ce qui peut mieux s'aligner sur les règles d'émissions plus strictes et le contrôle des PFAS tout en conservant les avantages des fluoropolymères là où les alternatives ne sont pas directement substituables.

La régionalisation de la chaîne d'approvisionnement crée également des opportunités pour les formulateurs de revêtements et les applicateurs capables de sécuriser un accès constant au PVDF et de fournir des systèmes qualifiés pour les batteries, les semi-conducteurs et les infrastructures énergétiques. Le démarrage par Arkema des opérations de son expansion de 15 % de PVDF à Calvert City, Kentucky, en juin 2026 (environ 20 millions USD) et son annonce de mars 2026 d'étendre la capacité de Kynar PVDF à Changshu, en Chine, fournissent une preuve tangible d'investissements visant à soutenir la demande liée au stockage d'énergie et aux semi-conducteurs. Parallèlement, des calendriers politiques tels que le UK Defra PFAS Plan (février 2026) et l'avancement de la restriction PFAS du REACH de l'UE auprès de l'ECHA poussent les utilisateurs finaux à demander davantage de documentation sur la chimie, les émissions et la gestion en fin de vie, soutenant les opportunités pour les fournisseurs capables d'associer performance des revêtements et support de conformité auditable ainsi que des conseils d'élimination.

Développements récents du secteur

- Juillet 2026 : Aalberts Surface Technologies a mis en service une nouvelle ligne de revêtement conçue par SIDASA dans son installation de Cleveland, Tennessee, pour appliquer le Xylan 5230, un revêtement fluoropolymère sans chrome et conforme à la norme RoHS pour les fixations automobiles. Cette nouvelle capacité d'application automatisée élargit le débit qualifié pour les programmes de protection contre la corrosion et soutient les clients recherchant des revêtements conformes alors que les politiques de matériaux des équipementiers se renforcent.

- Août 2025 : The Chemours Company et SRF Limited ont signé des accords stratégiques pour renforcer l'empreinte de la chaîne d'approvisionnement en fluoropolymères en Inde, améliorant la flexibilité opérationnelle pour des secteurs tels que les semi-conducteurs, l'automobile et la transformation chimique. Cette initiative renforce les options d'approvisionnement régional et soutient les applicateurs en aval qui dépendent d'une disponibilité stable de fluoropolymères spécialisés.

- Avril 2024 : Syensqo a lancé la construction d'une installation de PVDF de qualité batterie à Augusta, Géorgie, pour desservir le marché nord-américain des batteries de véhicules électriques. Ce projet témoigne de la localisation continue de la capacité critique de fluoropolymères qui sous-tend les revêtements à base de PVDF et les matériaux de fabrication de batteries connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché inclut les revenus générés par les matériaux de revêtement à base de fluoropolymères vendus sous forme de revêtements liquides ou en poudre, appliqués sur un substrat et durcis pour former une couche de surface fonctionnelle.

Exclusions du périmètre : nous excluons les apprêts et autres sous-couches non fluoropolymères, les additifs de performance vendus comme articles autonomes, les équipements et services d'application, et les couches de finition architecturales en FEVE lorsqu'elles sont commercialisées et tarifées comme une famille de revêtements distincte.

Aperçu de la segmentation

- Par type de résine

- Polytétrafluoroéthylène (PTFE)

- Fluorure de polyvinylidène (PVDF)

- Éthylène propylène fluoré (FEP)

- Éthylène tétrafluoroéthylène (ETFE)

- Alcanes perfluoroalkoxy (PFA)

- Fluorure de polyvinyle (PVF)

- Autres types de résines

- Par technologie de revêtement

- Liquide

- Poudre

- Par substrat

- Métal

- Plastique

- Composite et autres

- Par application

- Industriel

- Bâtiment et construction

- Automobile

- Transformation alimentaire

- Aviation et aérospatiale

- Électrique

- Ustensiles de cuisine

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de base du marché et pour établir une vérification de la réalité des volumes et des moteurs de la demande par secteurs d'utilisation finale. Nous nous sommes appuyés sur des références publiques telles que l'USGS et d'autres statistiques industrielles gouvernementales, les flux commerciaux d'UN Comtrade pour les codes pertinents liés aux résines et aux revêtements, ainsi que les publications réglementaires de l'EPA et de l'ECHA qui influencent les formulations et approbations de revêtements. Nous avons également utilisé des sources telles que les références matérielles du NIST, des articles de revues sur la performance et le traitement des revêtements fluoropolymères, ainsi que des publications d'associations d'organismes de peintures et revêtements pour comprendre où les fluoropolymères sont privilégiés.

Sur le plan commercial, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs et les brochures techniques de produits pour comprendre le positionnement des produits et les domaines d'application typiques. Un abonnement payant pour les données financières et de veille d'entreprises a été utilisé de manière sélective pour organiser les empreintes de revenus, les emplacements des usines et la cartographie de la propriété, et une base de données de brevets a été utilisée pour valider l'intensité d'innovation autour des chimies de revêtement antiadhésif, anticorrosion et à faible friction. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents et références publics ont également été consultés pour collecter, recouper et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur l'interview et l'enquête auprès des formulateurs de revêtements, distributeurs de matières premières, applicateurs, et parties prenantes des achats et de l'ingénierie provenant d'utilisateurs finaux tels que la transformation chimique, le contact alimentaire et les ustensiles de cuisine, l'électronique, les équipements industriels et les composants de construction. Les réponses des répondants ont été utilisées pour confirmer ce qui est réellement acheté en tant que revêtement fluoropolymère, les cibles typiques d'épaisseur de revêtement et les cycles de remplacement, ainsi que la manière dont les prix évoluent avec les coûts de résine et d'énergie dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 14 % | APAC : 46 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une vue descendante où la demande de revêtements est reconstruite à partir d'indicateurs d'activité d'utilisation finale et de la pénétration typique des revêtements fluoropolymères dans ces applications, avant d'être convertie en valeur à l'aide de fourchettes de prix validées. Nous corroborons ensuite les totaux avec des approximations ascendantes sélectives, telles que des vérifications auprès des fournisseurs et des canaux et des volumes échantillonnés multipliés par le prix de vente moyen, ce qui nous aide à ajuster les doubles comptages et les chevauchements cachés.

Les principales données utilisées dans le modèle incluent les tendances de production industrielle dans les secteurs chimiques et de process, la production de logement et de construction pour les composants de construction revêtus, l'orientation des expéditions d'ustensiles de cuisine antiadhésifs, les indicateurs de fabrication électronique, et les mouvements commerciaux des résines fluoropolymères qui influencent fortement la disponibilité et la tarification des revêtements. La modélisation des prix reste pratique en reliant les évolutions du coût des résines, l'intensité énergétique du traitement et les changements de mix régional au comportement observé des prix contractuels et au comptant partagé par les répondants.

Pour la prévision, une analyse de scénarios est appliquée autour de la croissance de l'utilisation finale et des risques de substitution, puis un lissage des séries temporelles est utilisé pour éviter que les variations à court terme ne déforment la courbe. Lorsque les signaux ascendants sont ténus pour les petits pays ou les applications de niche, nous comblons les lacunes à l'aide d'analogues régionaux et de facteurs d'intensité normalisés (tels que la consommation de revêtements par unité de production industrielle), suivis d'un examen par des experts pour maintenir des hypothèses réalistes.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux de marché modélisés avec des signaux indépendants tels que la direction des échanges de résines, les indicateurs de production en aval et les fourchettes de prix confirmées par les répondants, puis en vérifiant si une consommation implicite par unité semble inhabituelle. Les valeurs aberrantes sont signalées, examinées et corrigées via des vérifications de suivi, et un second analyste revoit la logique et les calculs avant validation finale.

L'ensemble de données est actualisé annuellement afin que l'année de base progresse de manière contrôlée, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient les prix ou la demande. Avant la livraison, une dernière vérification est effectuée pour s'assurer que les dernières publications publiques et les enseignements des entretiens sont reflétés dans les chiffres et le récit.

Taille du marché des revêtements fluoropolymères de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements fluoropolymères peuvent différer même lorsqu'elles semblent couvrir la même catégorie, car chaque éditeur applique son propre périmètre de produits et ses propres définitions d'années. Les variations proviennent également de la manière dont la tarification est associée au calendrier des devises, et de la question de savoir si les estimations sont revérifiées par rapport aux modèles d'utilisation pratiques dans les marchés finaux.

Dans notre travail, les principaux facteurs d'écart concernent généralement le fait de savoir si les apprêts, les services d'application et les chimies de revêtement adjacentes sont comptabilisés, et si le modèle utilise un large bassin de demande de revêtements au lieu de se concentrer sur les endroits où les fluoropolymères sont réellement spécifiés. Une autre différence récurrente concerne la manière dont les prix de vente moyens évoluent, certaines approches supposant une hausse constante des prix même lorsque la tarification liée aux résines se refroidit ou lorsque le mix se déplace vers des applications à prix inférieur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,19 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,12 milliards USD (2024) | Utilise un bassin de revenus plus large qui peut mélanger les revêtements fluoropolymères avec des catégories de revêtements industriels connexes et une valeur de service, et l'année de base antérieure peut refléter un cycle de prix différent d'un instantané d'année ultérieure. |

| Portail sectoriel B | 5,30 milliards USD (2025) | Regroupe souvent la demande de revêtements antiadhésifs et industriels à base de PTFE avec des chimies de revêtement adjacentes et des articles complémentaires, et peut appliquer une escalation généralisée du prix de vente moyen plutôt que de lier la tarification aux mouvements des résines et du mix régional. |

L'écart dans le tableau provient principalement du traitement du périmètre et de la tarification, où des ajouts tels que les services ou les couches non fluoropolymères peuvent gonfler les totaux s'ils ne sont pas séparés. Le fait de maintenir les revenus comptabilisés liés aux matériaux de revêtement qui durcissent en une couche de fluoropolymère, et de revérifier les volumes implicites et les fourchettes de prix avec les retours des utilisateurs finaux, soutient le total inférieur et plus traçable appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des revêtements fluoropolymères ?

La taille du marché des revêtements fluoropolymères est évaluée à 3,19 milliards USD en 2026.

À quelle vitesse le marché des revêtements fluoropolymères devrait-il croître ?

Entre 2026 et 2031, le marché devrait progresser à un CAGR de 4,55 %, pour atteindre 3,98 milliards USD.

Quelle région est en tête de la demande de revêtements fluoropolymères ?

L'Asie-Pacifique détient 43,40 % de la demande mondiale et est également la région à la croissance la plus rapide avec un CAGR de 5,01 % jusqu'en 2031.

Pourquoi l'utilisation du PVDF augmente-t-elle si rapidement ?

Le PVDF est indispensable pour les liants de cathodes de batteries lithium-ion et les revêtements de séparateurs, et les gigafactories prévues en Amérique du Nord et en Europe stimulent la consommation à long terme.

Comment les réglementations environnementales affectent-elles les revêtements fluoropolymères ?

Les règles PFAS proposées par l'UE et les États-Unis entraînent des coûts de conformité plus élevés et stimulent la R&D vers des chimies sans solvant ou hybrides, mais aucun substitut direct n'égale les performances des fluoropolymères dans les applications critiques.

Dernière mise à jour de la page le: