Taille et parts du marché des revêtements en polyurée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

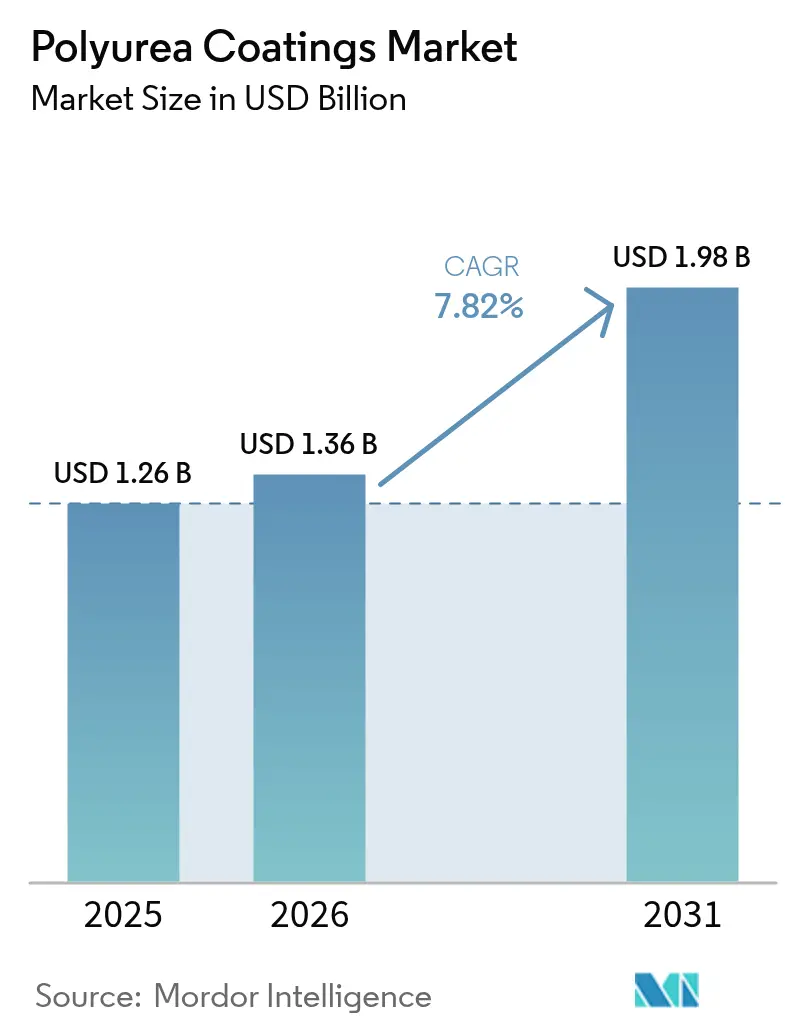

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements en polyurée par Mordor Intelligence

La taille du marché des revêtements en polyurée en 2026 est estimée à 1,36 milliard USD, en hausse par rapport à la valeur 2025 de 1,26 milliard USD, avec des projections pour 2031 indiquant 1,98 milliard USD, progressant à un TCAC de 7,82 % sur la période 2026-2031. Les mises à niveau des infrastructures, les rénovations des revêtements de sols industriels et les spécifications des équipementiers du secteur du transport élargissent la base d'application, tandis que les innovations en matière d'équipements et les formulations hybrides abaissent les barrières à l'adoption. La dynamique concurrentielle évolue à mesure que les principaux producteurs rationalisent leurs portefeuilles et orientent leurs investissements vers la durabilité, positionnant les systèmes avancés de polyurée comme substituts préférés à l'époxy et au polyuréthane dans les environnements haute performance.

Principaux points à retenir du rapport

- Par type, les formulations pures ont capté 66,12 % de la part de marché des revêtements en polyurée en 2025, tandis que les variantes hybrides devraient croître à un TCAC de 9,07 % jusqu'en 2031.

- Par technologie, la pulvérisation a dominé avec une part de revenus de 69,68 % en 2025, tandis que le mélange manuel progresse à un TCAC de 9,46 % jusqu'en 2031.

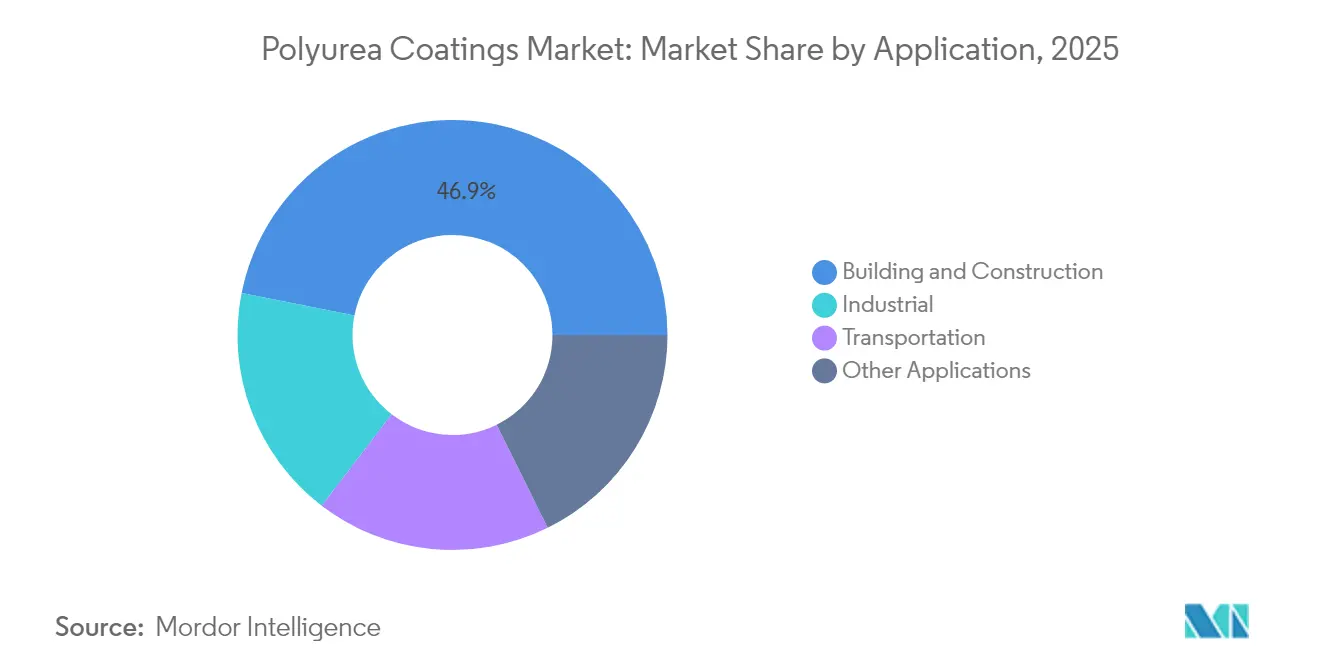

- Par application, le bâtiment et la construction ont représenté 46,88 % de la taille du marché des revêtements en polyurée en 2025, et les applications de transport progressent à un TCAC de 9,18 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 40,85 % de la part de marché des revêtements en polyurée en 2025 et se développe à un TCAC de 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Revêtements en Polyurée*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des activités de bâtiment et de construction | +2.5% | Mondial, avec l'Asie-Pacifique comme noyau central et extension vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les émissions de COV et de polluants atmosphériques dangereux | +1.8% | Amérique du Nord et Union européenne, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage de l'époxy/polyuréthane aux systèmes de polyurée haute performance | +1.2% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Mises à niveau des revêtements de sols industriels dans les secteurs de l'alimentation et des boissons et de la pharmacie | +0.9% | Amérique du Nord, Union européenne et marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Polyurée aliphatique à durcissement rapide pour les réparations d'urgence des infrastructures | +0.6% | Mondial, avec un accent sur les régions disposant d'infrastructures vieillissantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'activité de construction

Les dépenses immobilières, les méga-projets d'infrastructure et l'urbanisation accélèrent la consommation de polyurée, les entrepreneurs privilégiant des revêtements qui durcissent en quelques minutes et tolèrent de larges plages de températures. La restauration de toitures, l'imperméabilisation des podiums et le jointoiement bénéficient d'un allongement de 400 % qui atténue la propagation des fissures dans les zones sismiques et soumises à des cycles thermiques. Les modules préfabriqués reçoivent désormais des couches de polyurée appliquées en usine, arrivant sur le chantier entièrement durcies et réduisant les besoins en main-d'œuvre. L'Asie-Pacifique domine les volumes en raison des corridors de transport en Chine et des projets de villes intelligentes en Inde qui spécifient des membranes durables, tandis que les complexes à usage mixte au Moyen-Orient adoptent la polyurée pour une rotation rapide sur des calendriers de construction serrés.

Réglementations plus strictes sur les émissions de COV et de polluants atmosphériques dangereux

Les normes nationales américaines sur les émissions de COV plafonnent les revêtements de maintenance industrielle à 450 g/L, la Californie appliquant une limite de 100 à 250 g/L, ce qui pousse les formulateurs vers les technologies de polyurée à 100 % de matières solides. Les modifications proposées par l'EPA au NESHAP des polyéther-polyols sont sur le point de réduire les polluants atmosphériques dangereux de 157 tonnes par an, renforçant la qualité de l'approvisionnement en amont. Des directives similaires dans l'Union européenne et en Corée du Sud créent des obstacles de conformité spécifiques à chaque région qui récompensent les fournisseurs dotés d'une solide capacité réglementaire. Les grandes entreprises tirent parti des transitions vers les énergies renouvelables, comme l'adoption totale de l'électricité renouvelable par BASF sur ses principaux sites nord-américains, pour afficher des empreintes carbone réduites et remporter des appels d'offres soumis à des contraintes de COV.

Passage de l'époxy/polyuréthane aux systèmes de polyurée haute performance

Les propriétaires d'actifs éliminent progressivement l'époxy et le polyuréthane là où le retour rapide au service, la résistance chimique ou l'allongement sont essentiels. Les équipementiers automobiles utilisant 142 millions de livres de polyuréthane en 2023 testent la polyurée aliphatique pour l'exposition des soubassements et la rétention des couleurs. Les services d'assainissement spécifient des revêtements en polyurée pure qui comblent les fissures actives et résistent à l'attaque par le sulfure d'hydrogène, prolongeant la durée de vie du béton de plusieurs fois[1]Association pour la protection et la performance des matériaux, "La polyurée pour les infrastructures d'assainissement," ampp.org. Les avancées en science des matériaux, telles que les mélanges optimisés TDI/MDI en proportion 7:3 offrant une résistance à la traction de 52,9 MPa, consolident l'avantage de performance de la polyurée.

Polyurée aliphatique à durcissement rapide pour les réparations d'urgence des infrastructures

Les directions des transports déploient des formulations aliphatiques pour les recouvrements de tabliers de ponts qui permettent la réouverture des voies en quelques heures, préservant ainsi la fluidité du trafic. Les travaux hivernaux deviennent viables car la polyurée est pulvérisable à –40 °F et reste stable aux UV en milieu exposé. Ces caractéristiques sous-tendent les stratégies de réparation d'urgence pour les pipelines, les digues de confinement des déversements et les pistes d'aéroport en attente de reconstruction complète.

Analyse de l'Impact des Freins sur le Marché des Revêtements en Polyurée*

| Facteurs de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des coûts des matières premières | -1.5% | Mondial, avec un impact aigu sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Exigence d'équipements de pulvérisation à plusieurs composants spécialisés et de compétences associées | -0.8% | Marchés en développement et segment des petits entrepreneurs | Moyen terme (2 à 4 ans) |

| Mauvaise stabilité des couleurs à l'exposition aux rayonnements UV | -0.7% | Mondial, notamment dans les applications architecturales et de transport | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des coûts des matières premières

Les matières premières isocyanates et polyamines suivent les fluctuations des prix du pétrole, comprimant les marges lorsque l'offre se resserre. Le polyTHF biosourcé et les polyols issus de polyéthylène téréphtalate recyclé promettent un allègement à terme, mais se négocient actuellement à des primes que les petits entrepreneurs ne peuvent pas absorber. Les marchés émergents comme l'Indonésie sont particulièrement sensibles aux pics de prix qui bloquent les attributions de projets.

Exigence d'équipements de pulvérisation à plusieurs composants spécialisés et de compétences associées

Les équipements à plusieurs composants dépassant 50 000 USD et nécessitant un contrôle précis du rapport limitent l'accès au marché pour les petits applicateurs. La maintenance et la formation élèvent encore davantage la barrière à l'entrée. Les programmes de formation des équipementiers et des associations assouplissent la courbe d'apprentissage, mais la complexité des équipements reste un frein à la croissance dans les régions dominées par les entrepreneurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Revêtements en Polyurée

Par type :

leadership en performance des formulations puresLes systèmes purs ont dominé le chiffre d'affaires 2025, captant 66,12 % de la demande grâce à des temps de gélification rapides et à des propriétés de traction de premier ordre. Les propriétaires d'actifs dans les secteurs de l'assainissement, du traitement chimique et du secteur maritime spécifient de plus en plus la polyurée pure pour garantir un allongement de 400 % et une durée de vie de plusieurs décennies. La recherche optimisant les rapports d'isocyanates continue de repousser les limites de performance, renforçant la préférence des clients pour les grades purs dans les environnements à enjeux critiques.

Les grades hybrides, bien qu'en retrait sur les attributs mécaniques, offrent une économie convaincante en incorporant des segments polyol et pénètrent donc l'imperméabilisation résidentielle et les revêtements de sols industriels légers à un TCAC de 9,07 %. Les fournisseurs mettent l'accent sur des formulations équilibrées qui répondent aux normes d'imperméabilisation ASTM C836 tout en réduisant les dépenses en matières premières. Cette approche pragmatique élargit la demande adressable auprès des utilisateurs soumis à des contraintes de coûts, sans cannibaliser les positions fortes des systèmes purs.

Par technologie :

domination de la pulvérisation avec des alternatives de mélange manuel émergentesL'application par pulvérisation a contrôlé 69,68 % du chiffre d'affaires en 2025, grâce à une productivité inégalée sur les réservoirs, les tabliers de ponts et les grandes toitures où des membranes uniformes de 1 à 3 mm sont essentielles. Les récentes conceptions de pompes à plusieurs composants gèrent des rapports de 1:1 à 6:1 à 100 % de matières solides, permettant un réglage sur le chantier pour la viscosité et la vitesse de durcissement.

À l'inverse, le TCAC de 9,46 % du mélange manuel découle de la demande dans les espaces confinés, les chantiers éloignés et les projets à petit budget. Les fabricants ont introduit des kits en cartouche ou en seau combinant une durée en pot prolongée avec un meilleur contrôle de l'exotherme, permettant aux équipes d'entrepreneurs généraux d'appliquer la polyurée à l'aide de rouleaux ou de raclettes à encoches. Bien que l'uniformité de l'épaisseur puisse varier, cette approche démocratise l'accès et prépare la future conversion vers la pulvérisation une fois les volumes atteints.

Par application :

domination de la construction et adoption accélérée dans le transportLes usages dans la construction ont capté 46,88 % des dépenses 2025, les enveloppes de bâtiments, les dalles de places et les structures enterrées ayant eu recours à la polyurée pour lutter contre les infiltrations d'eau et raccourcir les cycles de projet. Des codes du bâtiment stricts dans les régions sismiques et exposées aux ouragans reconnaissent désormais la valeur des membranes à haute élasticité qui supportent les mouvements structurels sans se fissurer.

Le transport, progressant à un TCAC de 9,18 %, reflète le déploiement par les équipementiers automobiles de revêtements aliphatiques pour la protection des soubassements contre l'abrasion, les programmes de rénovation des wagons de fret et la protection des coques marines en milieu marin d'eau salée. La courbe d'adoption s'accélère à mesure que les équipementiers recherchent des technologies en film mince et sans solvant qui s'alignent sur les objectifs d'analyse du cycle de vie et accélèrent le débit des lignes de production.

Analyse géographique

Marché des Revêtements en Polyurée en APAC

L'Asie-Pacifique détenait une part de 40,85 % en 2025 et enregistre le CAGR le plus rapide à 9,31 % jusqu'en 2031. Les corridors de la Ceinture et de la Route de la Chine et les extensions de métro de l'Inde spécifient la polyurée pour l'imperméabilisation des tunnels et des viaducs, tandis que le Japon déploie ce matériau pour les terminaux maritimes vulnérables à la corrosion par brouillard salin. Le marché des revêtements en Indonésie, qui progresse à 6,47 % par an, souligne la dynamique régionale.

Marché des Revêtements en Polyurée en Amérique du Nord

L'Amérique du Nord affiche un appétit mature mais résilient, ancré dans la réhabilitation des tabliers de ponts, les revêtements de sols industriels et une législation stricte sur les COV. Les limites de COV de 100 à 250 g/L en Californie et la prochaine échéance de conformité pour les revêtements en aérosol de janvier 2027 intensifient la migration vers les systèmes à 100 % de solides.

Marché des Revêtements en Polyurée en EMEA et en Amérique du Sud

L'Europe équilibre des cycles de rénovation stables avec des exigences avancées en matière de conformité environnementale. Les propriétaires d'actifs investissent dans des revêtements en polyurée pour les structures de stationnement et les réservoirs d'eau potable afin de prolonger la durée de vie des ouvrages conformément aux directives EN 1504. L'Amérique du Sud, le Moyen-Orient et l'Afrique progressent collectivement à partir d'une base faible ; les projets de logement et de dessalement menés par les gouvernements créent des opportunités, mais la formation limitée des entrepreneurs et la volatilité des conditions de change tempèrent la montée en puissance immédiate.

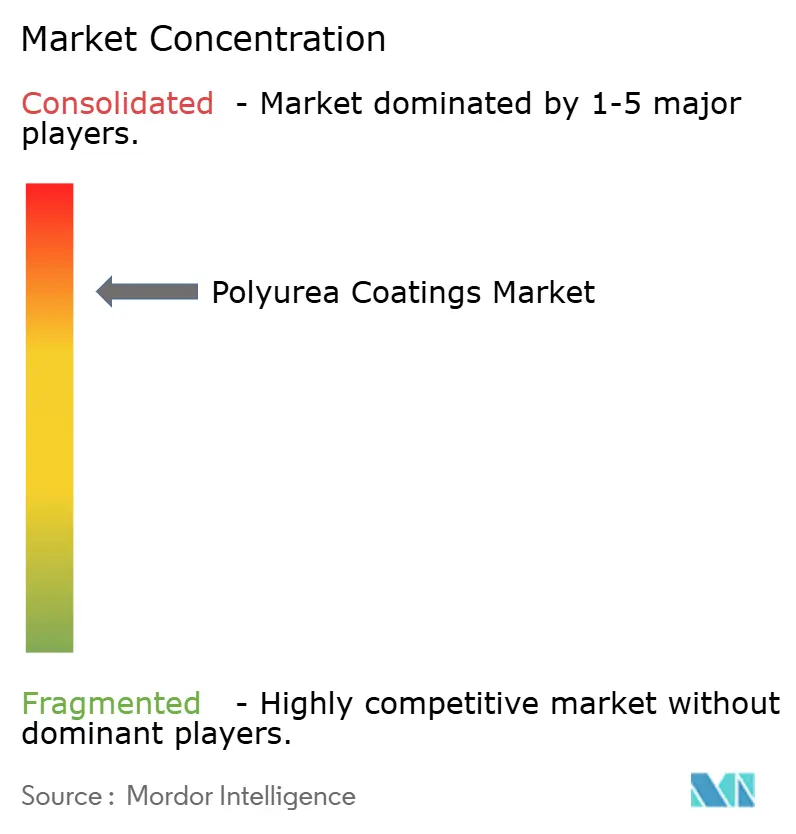

Paysage concurrentiel

La structure du marché est de nature consolidée. Les stratégies des acteurs de premier plan tournent autour de l'intégration verticale et de la spécialisation par usage final. L'acquisition de Dur-A-Flex par Sherwin-Williams renforce les offres de revêtements de sols en résine pour les clients des secteurs alimentaire et pharmaceutique. Les pipelines d'innovation s'orientent vers des plateformes biosourcées, autoréparantes et à durcissement à basse température. Les collaborations avec les fournisseurs de matières premières garantissent l'intégration en amont et sécurisent l'approvisionnement en isocyanates et en agents d'extension de chaîne de nouvelle génération. Des distributeurs tels qu'Univar créent de la valeur en regroupant le support technique, la logistique et l'accompagnement réglementaire, permettant aux formulateurs de taille plus modeste d'atteindre les équipementiers mondiaux.

Leaders du secteur des revêtements en polyurée

BASF

Huntsman International LLC

PPG Industries, Inc.

Sika AG

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Revêtements en Polyurée

- Armorthane

- BASF

- Chemline

- DELTA Coatings International

- Graco Inc.

- Huntsman International LLC

- KUKDO Chemical Co., Ltd.

- Line-X LLC

- MARVEL COATINGS

- Nukote Coating Systems

- Polycoat Products

- PPG Industries Inc.

- Rhino Linings

- Rhino Linings

- Sika AG

- Specialty Products Inc.

- Teknos Group

- The Sherwin-Williams Company

- Ultimate Linings

- VIP Coatings Europe GmbH

Lire l'Analyse des Entreprises du Marché des Revêtements en Polyurée

Développements Récents de l'Industrie sur le Marché des Revêtements en Polyurée

- Juin 2023 : Rhino Linings a lancé HiChem 11-70, un revêtement en polyurée à rapport 1:1, offrant une haute résistance chimique pour les applications en immersion.

- Mai 2023 : DELTA Coatings International a posé la première pierre de son siège social et de son usine à Dubai Industrial City, qui triplera la capacité pour les systèmes de polyurée de nouvelle génération.

Périmètre du rapport mondial sur le marché des revêtements en polyurée

La polyurée est un produit chimique créé par la combinaison d'un diisocyanate et d'une diamine. Le mélange de polymérisation est similaire à celui du polyuréthane, et la réaction résultante est appelée « urée ». C'est ainsi qu'il est désigné sous le nom de polyurée. Le marché des revêtements en polyurée est segmenté par type, technologie, application et région. Par type, le marché est segmenté en pur et hybride. Par technologie, le marché est segmenté en pulvérisation, coulage et mélange manuel. Par application, le marché est segmenté en bâtiment et construction, industrie, transport et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements en polyurée dans 15 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (en millions USD).

Aperçu de la Segmentation

| Pur |

| Hybride |

| Pulvérisation |

| Coulage |

| Mélange manuel |

| Bâtiment et construction |

| Industrie |

| Transport |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pur | |

| Hybride | ||

| Par technologie | Pulvérisation | |

| Coulage | ||

| Mélange manuel | ||

| Par application | Bâtiment et construction | |

| Industrie | ||

| Transport | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements en polyurée et ses perspectives de croissance ?

Le marché des revêtements en polyurée est évalué à 1,36 milliard USD en 2026 et devrait se développer à un TCAC de 7,82 % pour atteindre 1,98 milliard USD d'ici 2031.

Pourquoi les entreprises passent-elles de l'époxy ou du polyuréthane aux systèmes de polyurée ?

La polyurée durcit en quelques minutes, résiste aux produits chimiques et s'étire jusqu'à 400 %, réduisant les temps d'arrêt et prolongeant la durée de vie des actifs dans des environnements exigeants.

Quelle région est en tête de la demande de revêtements en polyurée ?

L'Asie-Pacifique détient 40,85 % du chiffre d'affaires mondial et connaît la croissance la plus rapide à un TCAC de 9,31 %, grâce aux investissements à grande échelle dans les infrastructures et la construction en Chine et en Inde.

Comment les réglementations sur les COV influencent-elles le secteur des revêtements en polyurée ?

Les limites strictes de COV au niveau fédéral et des États favorisent la polyurée à 100 % de matières solides, donnant aux fournisseurs conformes un avantage concurrentiel et accélérant la pénétration du marché en Amérique du Nord et dans l'Union européenne.

Quels sont les principaux facteurs qui stimulent la croissance du marché jusqu'en 2031 ?

L'urbanisation rapide, des règles d'émission plus strictes, les mises à niveau des revêtements de sols industriels dans les usines agroalimentaires et pharmaceutiques, ainsi que la nécessité de réparations rapides des infrastructures stimulent la demande.

Dernière mise à jour de la page le: