Taille et parts du marché des autosamplers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des autosamplers par Mordor Intelligence

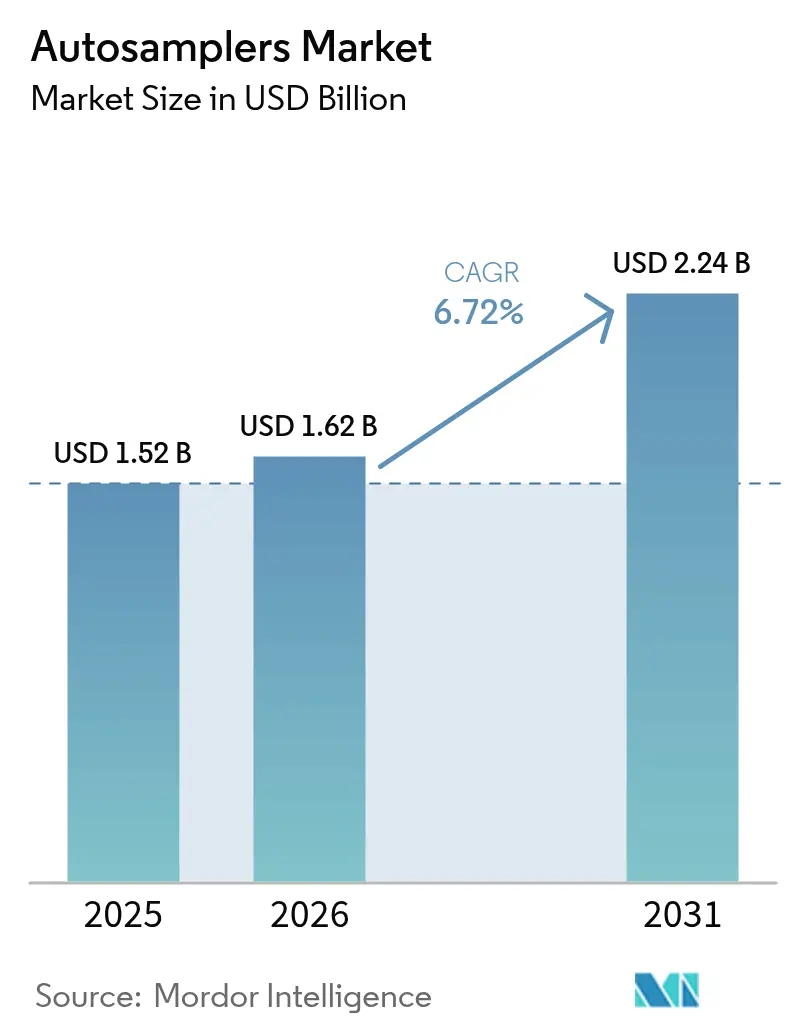

La taille du marché des autosamplers devrait croître de 1,52 milliard USD en 2025 à 1,62 milliard USD en 2026 et devrait atteindre 2,24 milliards USD d'ici 2031 à un TCAC de 6,72 % sur la période 2026-2031.

La forte demande de remplacement émanant des laboratoires de contrôle qualité pharmaceutique, conjuguée à la croissance des volumes de tests environnementaux et de sécurité alimentaire, soutient des revenus d'équipements stables. Des organismes de réglementation tels que la FDA exigent désormais une validation détaillée des méthodes analytiques, incitant les laboratoires à adopter des plateformes automatisées d'injection d'échantillons qui éliminent la variabilité des opérateurs et garantissent l'intégrité des données. Les fournisseurs bénéficient également de mises à niveau continues vers des autosamplers compatibles avec l'IA, capables de prédire les besoins de maintenance et de réduire les temps d'arrêt imprévus. Le contrôle accru des composés PFAS dans les approvisionnements en eau, des résidus de pesticides dans les produits agricoles et des impuretés dans les nouvelles entités chimiques élargit davantage le champ d'application, poussant le marché des autosamplers vers un débit plus élevé et une sensibilité améliorée. Les investissements en capital continus dans les sites de fabrication en Asie-Pacifique positionnent les nations en développement comme des moteurs de volume futurs essentiels pour les systèmes à haute capacité.

Points clés du rapport

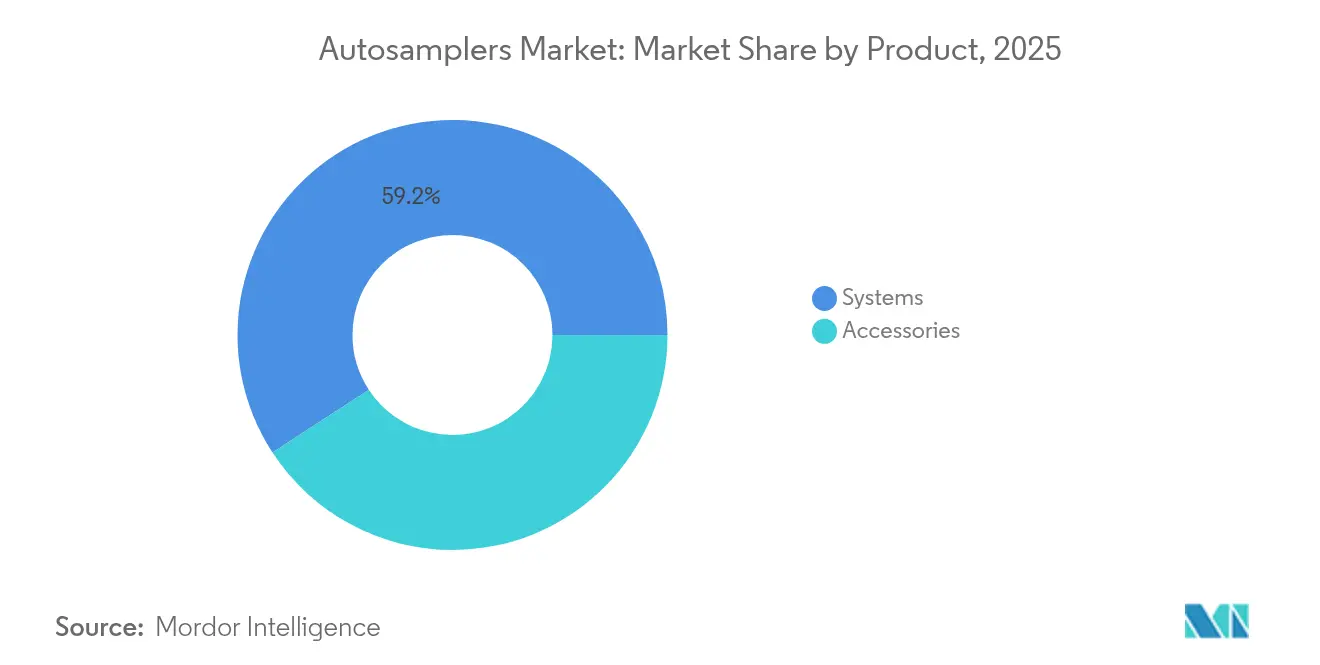

- Par catégorie de produit, les systèmes détenaient 59,21 % des parts du marché des autosamplers en 2025 ; les autosamplers pour espace de tête et SPME devraient se développer à un TCAC de 10,12 % jusqu'en 2031.

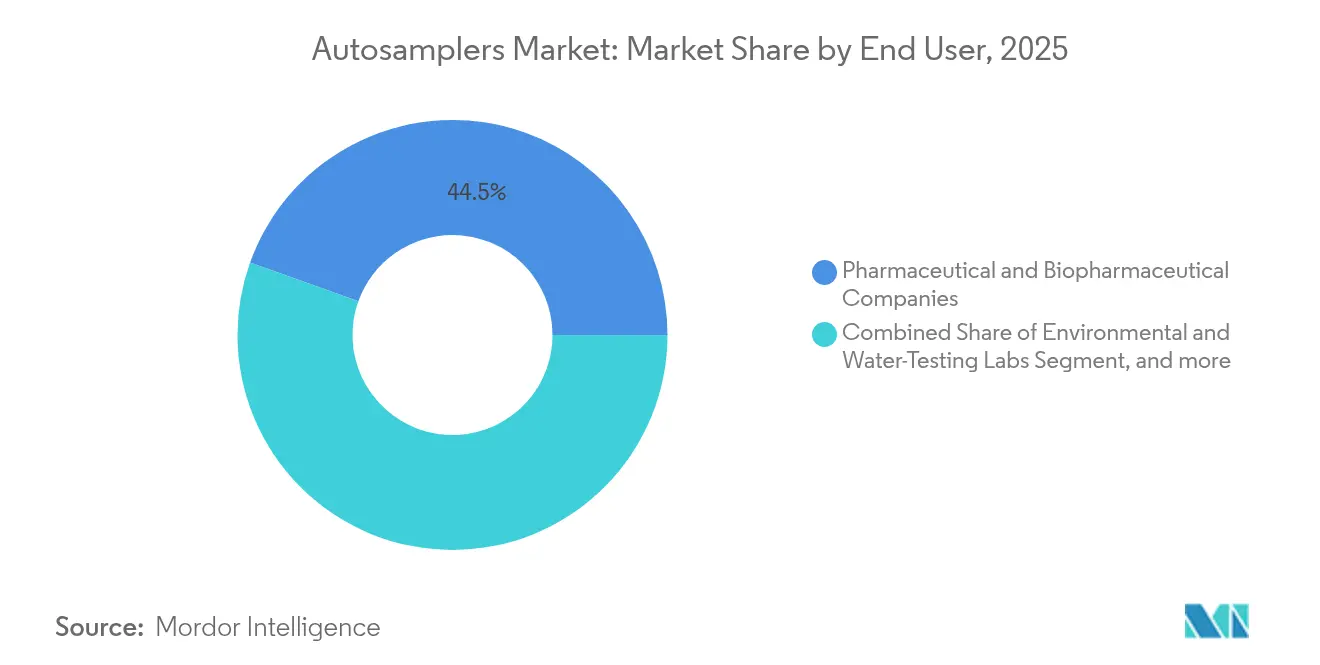

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques ont capturé 44,53 % de la taille du marché des autosamplers en 2025, tandis que les laboratoires académiques et de recherche sous contrat progresseront à un TCAC de 11,05 % entre 2026 et 2031.

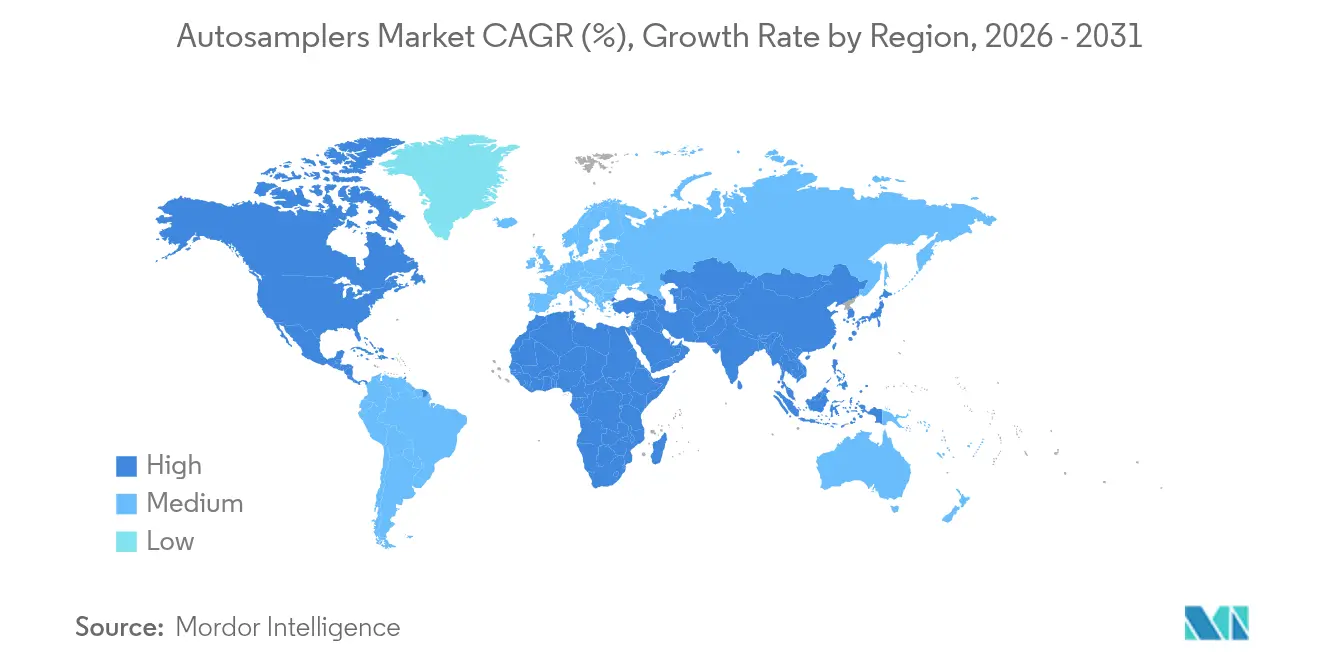

- Par géographie, l'Amérique du Nord représentait 36,92 % de la taille du marché des autosamplers en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 11,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des autosamplers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Rôle croissant de la chromatographie dans les processus d'approbation des médicaments | +1.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations mondiales en matière de sécurité alimentaire et d'environnement | +1.2% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Impulsion vers l'automatisation des laboratoires pour un débit analytique plus élevé | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion du diagnostic clinique axé sur les omiques | +0.9% | Amérique du Nord et UE en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Autosamplers à maintenance prédictive basée sur l'IA | +0.7% | Marchés développés | Long terme (≥ 4 ans) |

| Conceptions d'injection en micro-volume selon les principes de la chimie verte | +0.6% | UE, suivie de l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rôle croissant de la chromatographie dans les processus d'approbation des médicaments

La FDA impose désormais des contrôles plus stricts sur la robustesse des méthodes analytiques, et ce changement oblige les entreprises biopharmaceutiques à automatiser la manipulation des échantillons pour se conformer aux exigences d'intégrité des données.[1]« Procédures analytiques et validation des méthodes », FDA, fda.gov Les autosamplers automatisés minimisent les erreurs humaines, garantissant ainsi la reproductibilité au sein des réseaux de fabrication mondiaux. Les pistes d'audit numérique centralisées créées par les plateformes d'échantillonnage intégrées accélèrent l'assemblage des dossiers pour les soumissions réglementaires. Les molécules biologiques complexes nécessitent des séquences de chromatographie multi-voies, qui ne sont pratiques qu'avec un fonctionnement sans surveillance de l'autosampler. Les développeurs de biosimilaires adoptent des stratégies identiques pour prouver la comparabilité, étendant la demande à la fois aux thérapeutiques nouvelles et aux thérapeutiques de suivi. En conséquence, le marché des autosamplers sécurise des volumes stables à partir de chaque programme de développement en phase avancée progressant dans le pipeline.

Renforcement des réglementations mondiales en matière de sécurité alimentaire et d'environnement

Les objectifs de la stratégie De la ferme à la table de l'UE et les normes américaines actualisées sur l'eau potable concernant les PFAS imposent des limites de détection plus basses que l'injection manuelle conventionnelle ne peut atteindre.[2]« Tests d'eau à haute sensibilité », ELGA LabWater, elgalabwater.com Les laboratoires alimentaires et environnementaux intègrent donc des autosamplers capables de traiter des lots d'échantillons denses tout en maintenant un faible report. Les organisations de tests sous contrat mettent à niveau leurs plateformes pour remporter des appels d'offres réglementaires, entraînant des achats de remplacement tous les trois à cinq ans. Les fournisseurs d'équipements intègrent des racks flexibles acceptant divers types de contenants, permettant à une seule unité de traiter à la fois des matrices environnementales et alimentaires, ce qui améliore l'utilisation. Les détaillants multinationaux, désormais soumis aux règles de vérification des fournisseurs, exigent des partenaires de laboratoire certifiés, renforçant les cycles d'investissement. Ces pressions interdépendantes ajoutent une croissance incrémentale au marché des autosamplers dans les secteurs de l'agriculture, de l'eau et de l'emballage.

Impulsion vers l'automatisation des laboratoires pour un débit analytique plus élevé

Les pressions temporelles sur la chaîne d'approvisionnement mondiale transforment le fonctionnement des laboratoires en continu d'une aspiration en une nécessité. Les autosamplers modernes réduisent les étapes d'injection manuelle jusqu'à 60 % et se connectent directement aux LIMS, garantissant la traçabilité de la chaîne de possession lors des opérations nocturnes. Les ORC et les fabricants sous contrat citent des gains d'utilisation des actifs de 25 % après l'installation de préleveurs robotisés, ce qui augmente les revenus sans accroître les effectifs. Les fournisseurs livrent désormais des ensembles d'aiguilles auto-étalonnants qui se réinitialisent après chaque lot et n'alertent les techniciens qu'en cas de déviation. Le logiciel de planification des systèmes alloue les échantillons réglementaires urgents avant les travaux de contrôle qualité de routine, optimisant les temps de file d'attente. Ces avantages tangibles en matière de productivité soutiennent les mises à niveau continues qui alimentent le marché des autosamplers dans chaque laboratoire analytique à haut volume.

Expansion du diagnostic clinique axé sur les omiques

Les flux de travail en protéomique et en métabolomique reposent sur une précision au niveau du nanogramme que l'injection manuelle ne peut pas fournir de manière cohérente. Les groupes de recherche clinique intègrent donc des autosamplers avec des systèmes de chromatographie liquide à ultra-haute pression couplée à la spectrométrie de masse, gagnant à la fois en débit et en traçabilité.[3]Waters Corporation, « Applications UHPLC-MS en recherche clinique », waters.com Les développeurs de diagnostics compagnons déploient des configurations identiques sur les sites d'étude pour standardiser les lectures des biomarqueurs, stimulant la demande multinationale. Les tests de biopsie liquide élargissent les types d'échantillons au plasma, à la salive et au liquide céphalorachidien, nécessitant des formats d'injection polyvalents. Les autosamplers équipés de cartouches jetables évitent la contamination croisée dans les matrices biohazardeuses, une caractéristique désormais spécifiée dans les appels d'offres d'approvisionnement. Les hôpitaux au Japon et en Corée du Sud pilotent déjà de telles unités, signifiant une adoption plus large en Asie-Pacifique au cours de la période de prévision. Ces évolutions cliniques alimentent un nouveau segment vertical qui élargit le marché des autosamplers au-delà des laboratoires de chimie traditionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés en chromatographie | -0.8% | Asie-Pacifique et marchés émergents | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées et limites budgétaires dans les laboratoires des PME | -1.1% | Marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Délais stricts de validation et de conformité | -0.6% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Propriété intellectuelle fragmentée et risques de litiges en matière de brevets | -0.4% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs qualifiés en chromatographie

De nombreux analystes seniors prennent leur retraite plus vite que les universités ne peuvent former des remplaçants, poussant les laboratoires à dépendre d'un nombre réduit de spécialistes. Le déficit de compétences complique les projets de développement de méthodes qui nécessitent encore une supervision experte même après l'automatisation. Les petits laboratoires reportent souvent l'achat d'autosamplers car ils ne peuvent pas garantir un support local pour le dépannage. Les fournisseurs d'équipements proposent désormais des diagnostics à distance et des formations certifiées pour atténuer le déficit de talents, mais l'intégration retarde tout de même l'utilisation de plusieurs mois. Les nations d'Asie-Pacifique ressentent la pénurie le plus fortement en raison de l'expansion rapide des laboratoires qui dépasse la capacité éducative. Ce déséquilibre de la main-d'œuvre supprime une partie de la demande latente sur le marché des autosamplers jusqu'à ce que les filières d'opérateurs se stabilisent.

Dépenses d'investissement élevées et limites budgétaires dans les laboratoires des PME

Les plateformes d'autosamplers avancées sont proposées entre 50 000 USD et 500 000 USD, une fourchette qui met à rude épreuve les budgets d'investissement des laboratoires académiques et commerciaux de petite taille. Le coût total de possession augmente encore avec les contrats de service, les consommables et les licences logicielles. La location réduit le coût initial mais engage souvent les laboratoires sur des durées plus longues, augmentant les dépenses sur le cycle de vie. Les contraintes budgétaires encouragent les acquisitions de matériel d'occasion, mais les unités plus anciennes peuvent manquer des fonctionnalités d'IA ou de chimie verte demandées par les régulateurs et les commanditaires. Les agences de financement couvrent rarement les mises à niveau complètes du matériel, obligeant les chercheurs à répartir les subventions entre des priorités concurrentes. Ces réalités financières tempèrent l'expansion à court terme du marché des autosamplers, en particulier dans les économies en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes dominent grâce à l'intégration des plateformes

Les systèmes d'autosamplers intégrés ont sécurisé 59,21 % des parts du marché des autosamplers en 2025, les laboratoires ayant privilégié des combinaisons clés en main s'alignant mécaniquement et électroniquement avec les instruments de chromatographie. Les modèles de chromatographie liquide dominent les expéditions en volume car la HPLC et l'UHPLC restent l'épine dorsale des tests de libération pharmaceutique. Les systèmes de chromatographie gazeuse maintiennent leur pertinence dans la forensique pétrochimique et la surveillance des COV environnementaux, tandis que les conceptions à double mode prennent en charge les deux techniques au sein d'un même châssis. Les mises à jour continues du micrologiciel permettent désormais un étalonnage à distance qui réduit les appels de maintenance de 20 %, garantissant le temps de fonctionnement des lignes de production validées. Le sous-segment des accessoires complémentaires — flacons, seringues, blocs de contrôle de température — génère des ventes récurrentes qui amortissent les fournisseurs contre les fluctuations des cycles d'équipement. Les variantes de chimie verte avec injection en micro-volume réduisent l'utilisation de solvants de 40 %, une mesure attrayante pour les responsables de laboratoire axés sur la durabilité. Sur l'horizon de prévision, les plateformes pour espace de tête et SPME se développent le plus rapidement à un TCAC de 10,12 % jusqu'en 2031, portées par les règles mondiales sur les résidus d'hydrocarbures aromatiques et d'organophosphates dans les aliments et les sols. Ces dynamiques de croissance préservent l'élan du chiffre d'affaires et élargissent le marché des autosamplers.

Les consommables et les mises à niveau modulaires augmentent également les prix de vente moyens sur les bases installées. Les racks à haute capacité pouvant contenir 1 000 flacons de microplaques prennent en charge le criblage des métabolites de cultures cellulaires dans les entreprises de biotechnologie, remplaçant le traitement manuel des lots d'échantillons. Les diagnostics de santé des aiguilles basés sur l'IA prédisent désormais l'usure des joints, déclenchant des commandes en juste-à-temps de pièces de rechange et réduisant les temps d'arrêt imprévus. Les fournisseurs vendent activement en complément des unités de filtration d'eau déionisée et des dégazeurs en ligne, se positionnant comme fournisseurs uniques pour des cellules de travail analytiques entières. Cette stratégie de regroupement renforce la fidélisation des clients et amplifie les revenus sur la durée de vie par instrument. L'innovation soutenue dans les systèmes de base et les accessoires sous-tend donc une taille saine du marché des autosamplers au cours de la prochaine décennie.

Par utilisateur final : le leadership pharmaceutique fait face au défi académique

Les fabricants pharmaceutiques et biopharmaceutiques ont représenté 44,53 % de la taille du marché des autosamplers en 2025 en raison des règles strictes de conformité de la FDA et de l'EMA qui intègrent l'automatisation tout au long des cycles de vie du développement des médicaments. Ces entreprises installent des lecteurs de codes-barres multi-plaques et des carrousels à température contrôlée pour prendre en charge les tests d'ingrédients pharmaceutiques actifs hygroscopiques. Les délais de libération des lots dans les installations de fabrication en continu ne tolèrent aucun retard d'injection manuelle, ancrant davantage l'automatisation. Les initiatives Industrie 4.0 intègrent les autosamplers avec les systèmes d'exécution de la fabrication afin que les boucles de rétroaction analytique ajustent les paramètres de processus en temps réel. Dans le même temps, les groupes bioanalytiques internes mesurent les médicaments à base d'anticorps dans le sérum, nécessitant des préleveurs à faible volume et haute précision équipés de revêtements anti-report.

Les laboratoires académiques et de recherche sous contrat enregistrent la croissance la plus élevée à un TCAC de 11,05 % jusqu'en 2031, les agences de subventions donnant la priorité aux projets translationnels nécessitant des analyses de qualité pharmaceutique. Les universités exploitent de plus en plus des installations centrales de services payants qui reproduisent les flux de travail des ORC, achetant ainsi des autosamplers avancés pour attirer des projets externes. Des arrangements de financement flexibles, y compris des modèles de paiement à l'analyse, abaissent la barrière à l'entrée pour les instituts plus petits. Les agences environnementales et les laboratoires de tests de l'eau investissent également régulièrement à mesure que les limites des PFAS se resserrent dans le monde entier, alimentant une utilisation multisectorielle qui élargit le marché des autosamplers. Collectivement, ces segments d'utilisateurs assurent une large diversité de la demande qui protège les fournisseurs de la cyclicité dans tout secteur individuel.

Analyse géographique

L'Amérique du Nord a conservé 36,92 % de la taille du marché des autosamplers en 2025 en raison de ses solides pipelines pharmaceutiques, des subventions de recherche des NIH et de l'application active par l'EPA des règles sur les contaminants. Les laboratoires américains adoptent tôt les autosamplers améliorés par l'IA, citant des gains de productivité qui justifient des prix premium. Les clusters de biotechnologie canadiens à Toronto et Vancouver accélèrent les achats pour les essais de médecine génomique, tandis que les usines mexicaines de délocalisation de proximité alignent leurs méthodes analytiques sur les réglementations d'importation américaines. Les réseaux de service des fournisseurs et la livraison de consommables le jour même maintiennent un temps de fonctionnement élevé dans toute la région.

L'Asie-Pacifique affiche un TCAC de 11,6 % jusqu'en 2031, le plus rapide au monde, alors que la Chine et l'Inde développent la fabrication de formulations et d'ingrédients actifs pour capter les contrats d'externalisation mondiaux. Les subventions gouvernementales à Shenzhen et Hyderabad compensent jusqu'à 30 % des coûts d'investissement en automatisation, catalysant des déploiements multi-lignes. Les fabricants d'instruments nationaux s'associent à des marques leaders pour co-développer des variantes à bas prix, élargissant leur portée aux bureaux environnementaux de niveau comté. La Corée du Sud et le Japon mettent l'accent sur l'automatisation du diagnostic clinique pour les initiatives de médecine de précision, diversifiant ainsi la demande régionale. L'élan combiné redéfinit le marché des autosamplers comme une arène véritablement mondiale plutôt qu'une niche occidentale héritée.

L'Europe enregistre une croissance régulière portée par les réglementations chimiques REACH et la stratégie De la ferme à la table qui impose une surveillance rigoureuse des résidus de pesticides. Les géants chimiques allemands modernisent les laboratoires de contrôle qualité hérités avec des autosamplers économes en solvants pour atteindre les objectifs carbone des entreprises. Le Royaume-Uni continue de se conformer en parallèle aux directives analytiques de l'UE après le Brexit, préservant la continuité des investissements. Les clusters d'ORC d'Europe de l'Est en Pologne et en République tchèque exploitent leurs avantages de coûts pour remporter des études de bioéquivalence, alimentant des commandes d'équipements supplémentaires. Le Moyen-Orient et l'Afrique et l'Amérique du Sud suivent avec une adoption progressive, contrainte par des lacunes de financement et des pénuries de compétences techniques, mais soutenue par l'expansion des secteurs pétrochimiques et d'exportation alimentaire. Dans l'ensemble, les tendances géographiques renforcent collectivement la trajectoire du marché des autosamplers vers des ventes régionales diversifiées.

Paysage concurrentiel

Le marché des autosamplers présente une concentration modérée, Agilent Technologies, Thermo Fisher Scientific, Waters Corporation et Shimadzu Corporation détenant une présence combinée dominante. Ces entreprises fournissent des flux de travail complets qui regroupent préleveurs, chromatographes et systèmes de données sous des packages de validation consolidés, simplifiant les achats pour les laboratoires réglementés. Les cycles de produits récents introduisent des tableaux de bord de maintenance prédictive qui alertent les utilisateurs avant la défaillance des joints, augmentant la valeur perçue et les coûts de changement. Les alliances stratégiques avec des entreprises de logiciels d'IA accélèrent les algorithmes de planification propriétaires qui réduisent les temps de cycle.

Les spécialistes de niveau intermédiaire comme CTC Analytics AG et GERSTEL GmbH se taillent des niches respectivement dans les applications d'espace de tête et de désorption thermique. Ils mettent l'accent sur les modernisations modulaires compatibles avec les instruments existants, offrant aux laboratoires des voies d'automatisation progressives. Les dépôts de brevets révèlent une activité intensifiée dans le dosage à faible volume et la technologie des vannes microfluidiques, indiquant une différenciation future via l'économie de solvants et l'intégrité des échantillons. Les grands acteurs établis acquièrent fréquemment ces innovations ; l'acquisition en 2024 par PerkinElmer d'une start-up de préleveurs environnementaux illustre cette tactique. La concurrence par les prix reste modérée dans le segment premium mais augmente dans les modèles d'entrée de gamme où les fabricants chinois gagnent des parts grâce à un support localisé.

Les contrats de service représentent désormais jusqu'à 35 % des revenus sur le cycle de vie pour les principaux fournisseurs, soulignant le passage des marges matérielles ponctuelles aux modèles récurrents d'analytique en tant que service. Les portails de diagnostic à distance réduisent les visites sur site de 40 %, réduisant les coûts pour le fournisseur et le client. Dans les régions émergentes, les distributeurs regroupent le financement avec la formation, comblant les lacunes de compétences tout en cimentant la fidélité à la marque. Cette stratégie à plusieurs niveaux permet aux acteurs établis de défendre leurs parts tout en captant des volumes supplémentaires, assurant une santé durable au marché des autosamplers.

Leaders du secteur des autosamplers

Restek Corporation

Agilent Technologies, Inc.

Gilson Inc.

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hypha Labs, Inc. a considérablement renforcé ses capacités analytiques avec l'acquisition d'une machine de chromatographie liquide haute performance (HPLC) de pointe, faisant progresser la mesure de précision dans la science des champignons fonctionnels. Parallèlement, la société a conclu un partenariat stratégique avec Lucidity Systems, obtenant un accès anticipé à leur mise à niveau d'autosampler à boucle variable nouvellement lancée, améliorant encore les performances et le débit de ses opérations HPLC.

- Décembre 2024 : Baxter International Inc. a élargi son portefeuille pharmaceutique injectable aux États-Unis avec le lancement de cinq nouveaux produits, portant le total de la société à 10 lancements injectables en 2024, dont les cinq annoncés précédemment en avril. Cette étape renforce le leadership de Baxter dans l'espace des injectables, de l'anesthésie et de la préparation de médicaments, tout en améliorant l'accès aux médicaments essentiels dans les hôpitaux et les environnements de soins.

- Octobre 2024 : Agilent Technologies a annoncé le lancement de son autosampler LC Infinity III de nouvelle génération avec des capacités de maintenance prédictive améliorées basées sur l'IA, représentant un investissement en R&D de 15 millions USD visant à réduire les temps d'arrêt imprévus et à améliorer la fiabilité des flux de travail analytiques.

- Octobre 2024 : Shimadzu Corporation a établi un partenariat stratégique avec un fabricant pharmaceutique chinois de premier plan pour développer des solutions d'autosamplers personnalisées pour l'analyse de la médecine traditionnelle chinoise, représentant un programme de développement conjoint de 12 millions USD.

Portée du rapport mondial sur le marché des autosamplers

Selon la portée du rapport, un autosampler est un dispositif qui charge automatiquement des échantillons collectés (pour une analyse spectroscopique ou chromatographique) dans un instrument de laboratoire. Le dispositif prélève des pièces périodiquement à partir d'une source d'échantillon significative, telle que l'atmosphère ou un lac. Le marché des autosamplers est segmenté par produit (systèmes et accessoires), utilisateur final (entreprises pharmaceutiques et biotechnologiques, industrie alimentaire et des boissons, industrie des tests environnementaux, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (millions USD) pour les segments ci-dessus.

| Systèmes | Autosamplers pour chromatographie liquide |

| Autosamplers pour chromatographie gazeuse | |

| Autosamplers pour espace de tête et SPME | |

| Accessoires |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Laboratoires d'analyse environnementale et de l'eau |

| Laboratoires académiques et de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Systèmes | Autosamplers pour chromatographie liquide |

| Autosamplers pour chromatographie gazeuse | ||

| Autosamplers pour espace de tête et SPME | ||

| Accessoires | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Laboratoires d'analyse environnementale et de l'eau | ||

| Laboratoires académiques et de recherche sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des autosamplers ?

La taille du marché des autosamplers est de 1,62 milliard USD en 2026 et devrait atteindre 2,24 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des autosamplers ?

L'Amérique du Nord est en tête avec une part de 36,92 % en 2025 grâce à son infrastructure pharmaceutique mature et à ses normes réglementaires strictes.

Quelle catégorie de produits se développe le plus rapidement ?

Les autosamplers pour espace de tête et SPME enregistrent la croissance la plus élevée à un TCAC de 10,12 % jusqu'en 2031, portés par les tests de composés volatils dans les laboratoires alimentaires et environnementaux.

Qui sont les acteurs clés du marché des autosamplers ?

Agilent Technologies, Thermo Fisher Scientific, Waters Corporation et Shimadzu Corporation dominent collectivement les revenus mondiaux, soutenus par de larges portefeuilles de produits et des réseaux de services.

Quels facteurs freinent l'adoption dans les petits laboratoires ?

Les coûts d'investissement élevés, les dépenses de maintenance continues et la pénurie d'opérateurs formés en chromatographie limitent l'adoption dans les laboratoires de petite et moyenne taille.

Comment l'IA influence-t-elle le secteur des autosamplers ?

La maintenance prédictive basée sur l'IA et la planification intelligente réduisent les temps d'arrêt et augmentent le débit, offrant des gains de productivité mesurables qui encouragent les mises à niveau des équipements.

Dernière mise à jour de la page le: