Taille et Part du Marché des Logiciels de Gestion d'Événements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

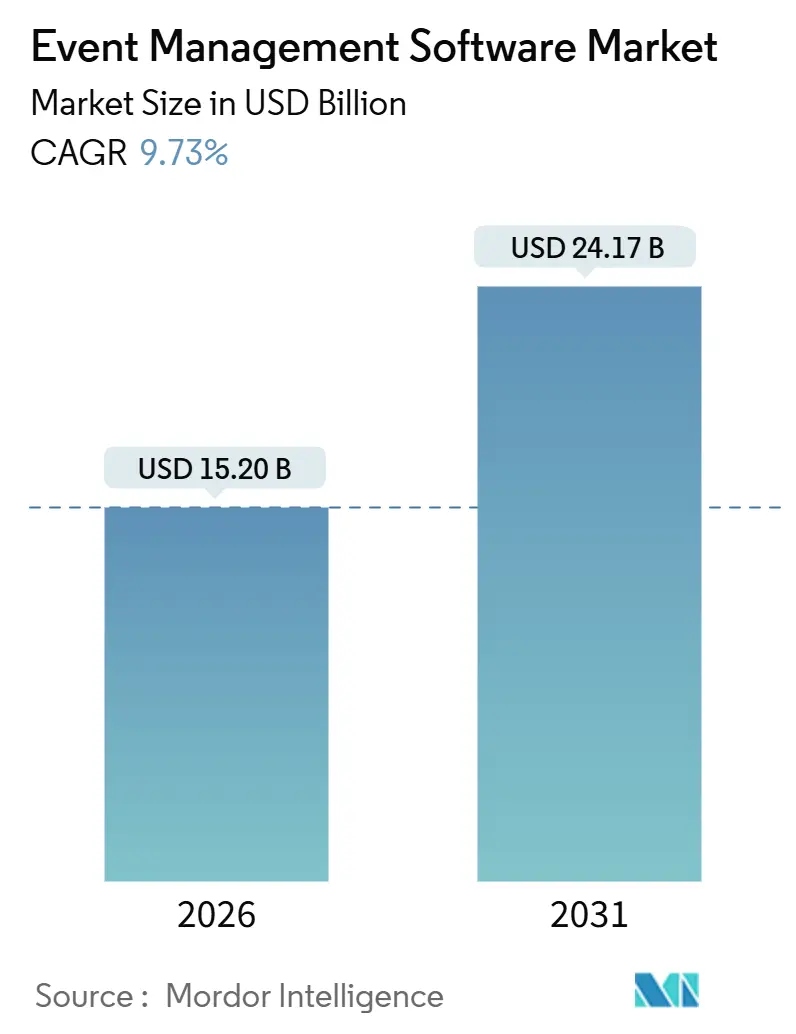

| Taille du Marché (2026) | 15.20 Milliards de dollars |

| Taille du Marché (2031) | 24.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion d'Événements par Mordor Intelligence

La taille du marché des logiciels de gestion d'événements s'établit à 15,2 milliards USD en 2026 et devrait atteindre 24,17 milliards USD d'ici 2031, reflétant un TCAC de 9,73 %. La croissance est soutenue par la personnalisation pilotée par l'IA qui améliore l'engagement des participants, par les obligations de reporting en matière de développement durable qui stimulent la demande de modules d'analyse carbone, et par le déploiement mondial de l'infrastructure 5G qui prend en charge les expériences hybrides en temps réel. Les fournisseurs déplacent leur priorité des outils d'exécution vers l'attribution des revenus, ce qui stimule les investissements dans les logiciels d'analyse et de reporting. Le déploiement cloud continue de dominer à mesure que les entreprises consolident leurs portefeuilles SaaS et recherchent une évolutivité instantanée, tandis que les plateformes de billetterie en libre-service libèrent une nouvelle demande de la part des petits et moyens lieux. À l'échelle des régions, le marché des logiciels de gestion d'événements bénéficie des infrastructures MICE soutenues par les gouvernements dans le Golfe et d'une adoption accélérée de l'IA en Asie-Pacifique, bien que la fatigue des abonnements et les règles de résidence des données tempèrent les perspectives de croissance globales.

Principaux Enseignements du Rapport

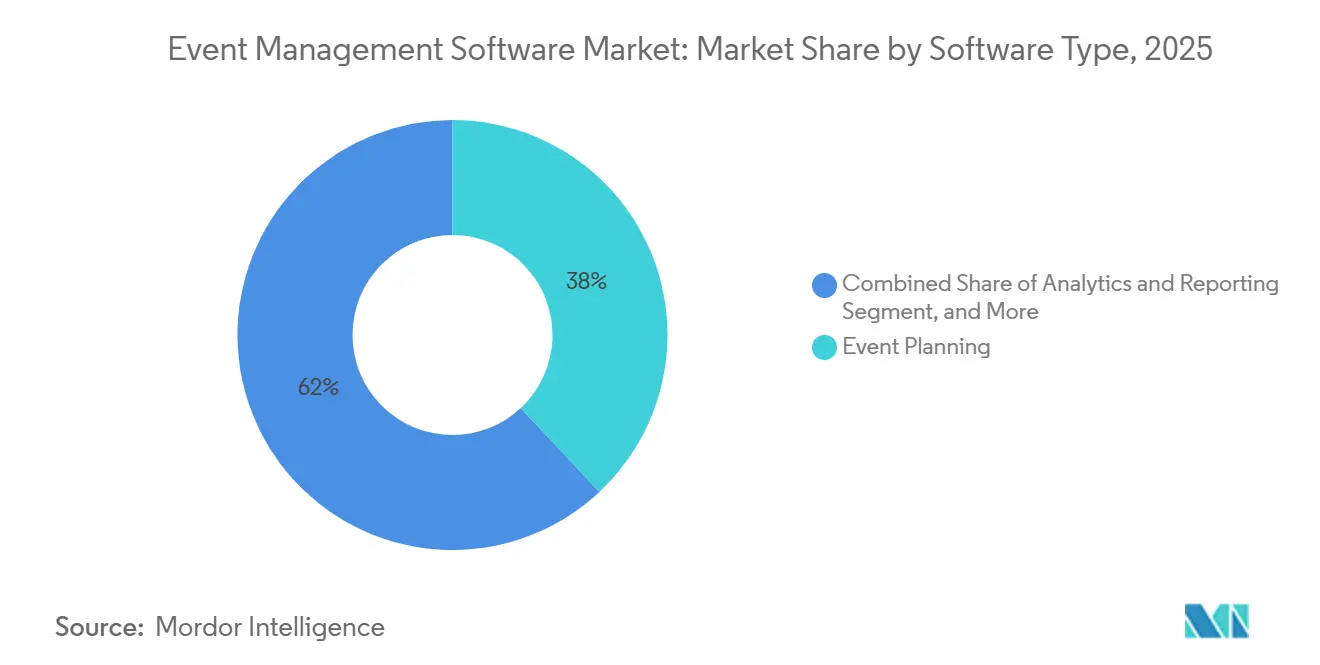

- Par type de logiciel, la Planification d'Événements a dominé avec une part de revenus de 38,03 % en 2025 ; l'Analyse et le Reporting devraient progresser à un TCAC de 10,22 % jusqu'en 2031.

- Par déploiement, les plateformes Cloud détenaient 71,29 % de la taille du marché des logiciels de gestion d'événements en 2025 et progressent à un TCAC de 10,91 % jusqu'en 2031.

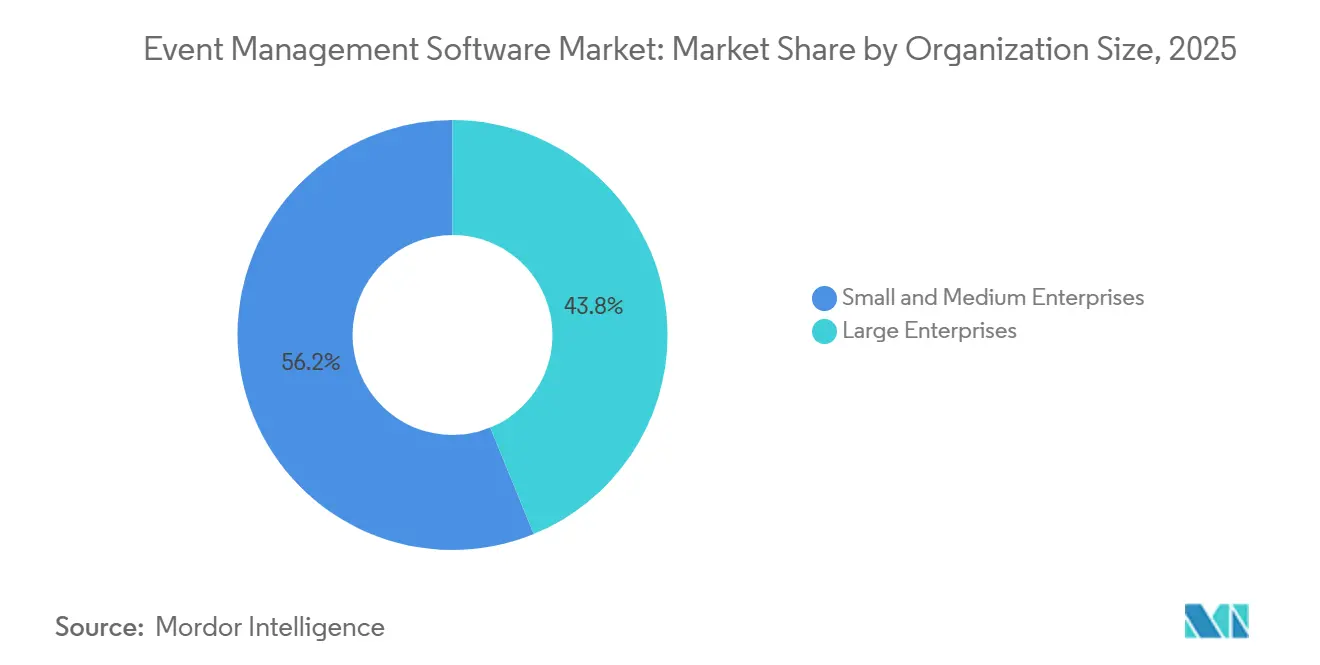

- Par taille d'organisation, les Petites et Moyennes Entreprises représentaient 56,17 % de la part du marché des logiciels de gestion d'événements en 2025, avec une croissance à un TCAC de 10,37 % jusqu'en 2031.

- Par secteur d'utilisation final, les événements d'entreprise détenaient une part de 43,25 % en 2025, tandis que l'Éducation devrait afficher un TCAC de 10,82 % jusqu'en 2031.

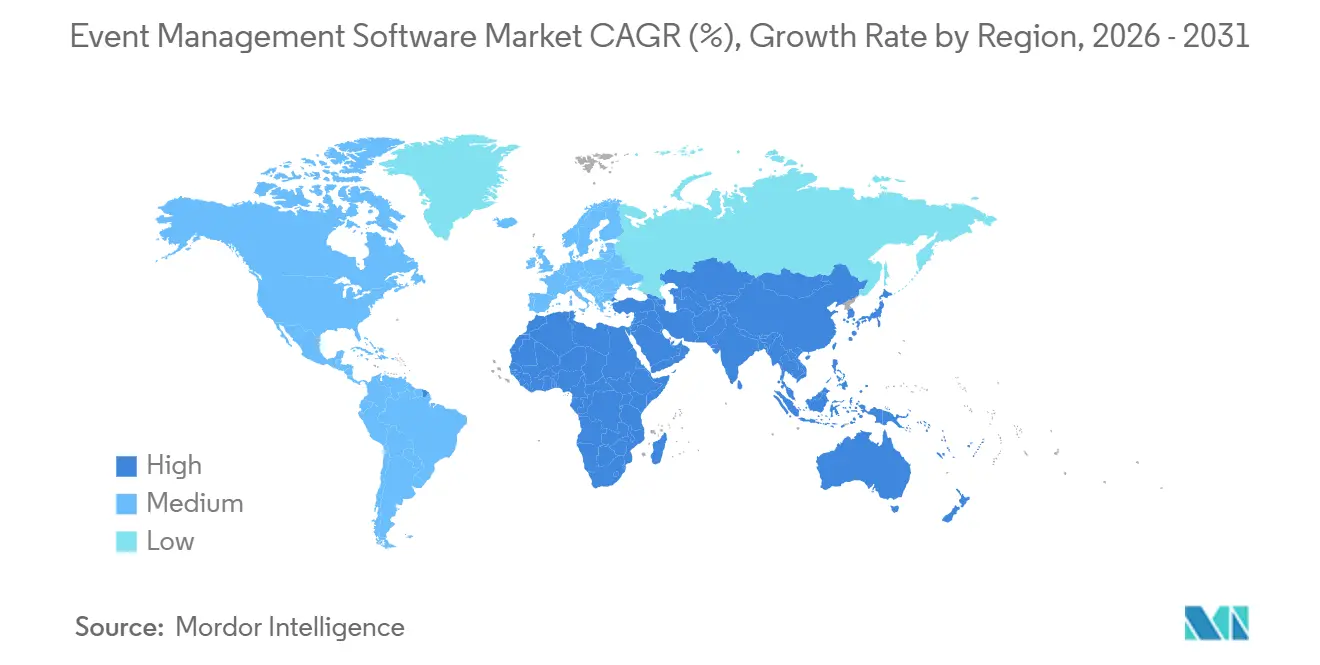

- Par géographie, l'Amérique du Nord a capturé 41,32 % de part en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 11,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion d'Événements

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération de la Personnalisation Pilotée par l'IA dans les Événements Virtuels, Hybrides et Sur Site | +1.80% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Rapide des Systèmes de Billetterie en Libre-Service par les Petits et Moyens Lieux | +1.20% | Mondial, concentré en Amérique du Nord, en Europe et en Amérique Latine | Moyen terme (2-4 ans) |

| Déploiement à Grande Échelle de la 5G et du FTTX Permettant des Diffusions en Direct Interactives en Temps Réel | +1.50% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique ; débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Reporting Obligatoire en Matière de Développement Durable Stimulant la Demande de Modules d'Analyse Carbone | +0.90% | Europe (en tête), Amérique du Nord, Asie-Pacifique (émergente) | Long terme (≥ 4 ans) |

| Expansion des Infrastructures MICE Soutenues par les Gouvernements dans les Économies du CCG | +1.10% | Moyen-Orient (focus CCG : Émirats Arabes Unis, Arabie Saoudite), débordement vers l'Asie-Pacifique et l'Afrique | Moyen terme (2-4 ans) |

| Adoption Croissante des Suites d'Événements à l'Échelle des Campus dans les Consortiums d'Enseignement Supérieur | +0.70% | Amérique du Nord, Europe, Asie-Pacifique (Australie, Inde) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Moteurs de Personnalisation Pilotés par l'IA

Les logiciels d'événements évoluent d'outils d'inscription transactionnels vers des plateformes d'engagement prédictif qui proposent des agendas personnalisés, des recommandations de réseautage et du contenu en temps réel. En juin 2025, Cvent a lancé CventIQ, un module d'IA générative qui automatise la rédaction d'appels d'offres, la comparaison de lieux et la segmentation des participants, réduisant la charge de travail des planificateurs de 30 %.[1]Cvent, « Rapport de Sourcing des Planificateurs Cvent 2025 : Édition Asie », Cvent, cvent.com Le Copilote Event OS de Bizzabo, introduit en novembre 2024, applique des grands modèles de langage pour créer des résumés de sessions et proposer de nouveaux sujets d'ateliers à la volée.[2]Bizzabo, « Lancement du Copilote Event OS », Bizzabo, bizzabo.com L'Asie-Pacifique est en tête de l'adoption, avec 87 % des planificateurs déployant déjà des fonctionnalités d'IA en 2025, contre 54 % en Europe, signalant un paysage à deux vitesses qui presse les retardataires. Les plateformes qui ne parviennent pas à intégrer des flux de travail pilotés par l'IA risquent la banalisation, car les acheteurs privilégient l'intelligence d'engagement plutôt que l'exécution de base.

Billetterie en Libre-Service pour les PME

Les portails de billetterie sans code permettent aux lieux de moins de 500 places de contourner les longs cycles de vente et de lancer des événements en quelques heures.[3]Ticket Tailor, « Fonctionnalités Améliorées de Billetterie en Libre-Service », Ticket Tailor, tickettailor.com La mise à niveau de Ticket Tailor en juillet 2024 a fourni une tarification multi-niveaux et des places réservées que les organisateurs configurent sans assistance du fournisseur, réduisant le délai de mise sur le marché de plusieurs semaines à quelques heures. Les données sur le comportement des clients montrent que 81 % des acheteurs tentent une résolution en libre-service avant de contacter le support ; les lieux utilisant le marketing de parrainage automatisé signalent une augmentation des ventes de 15 à 25 %. L'Amérique Latine et l'Afrique sont des points chauds émergents où les paysages de lieux fragmentés favorisent une tarification transparente à la billetterie. En conséquence, le marché des logiciels de gestion d'événements capte désormais un plus grand volume d'événements à petit budget que les acteurs établis négligeaient autrefois.

Déploiement de la 5G et de la Fibre Optique au Service des Diffusions en Direct

Les contraintes de latence qui affectaient les événements hybrides s'estompent à mesure que les opérateurs déploient des réseaux 5G autonomes et des dorsales fibre jusqu'à l'abonné. L'essai de découpage réseau de Vodafone en février 2025 a garanti une bande passante dédiée pour les concerts en direct, assurant des temps de réponse inférieurs à 100 millisecondes pour les sondages et les sessions de questions-réponses. Verizon a suivi avec la diffusion multi-caméras en 4K dans les principaux lieux américains en 2025, transformant les sessions hybrides en générateurs de revenus primaires plutôt qu'en options de repli. Les sponsors paient désormais des primes pour les indicateurs d'engagement numérique disponibles uniquement via les diffusions interactives, incitant les fournisseurs à intégrer l'encodage à débit adaptatif, l'analyse en temps réel et des partenariats CDN qui élèvent les barrières techniques à l'entrée.

Reporting Obligatoire en Matière de Développement Durable

La Directive sur le Reporting de Durabilité des Entreprises de l'Union Européenne oblige les grandes entreprises à divulguer leurs émissions de Scope 3, y compris les voyages d'affaires et les événements. Les organisateurs ont donc besoin de calculateurs carbone qui suivent les déplacements des participants, les déchets de restauration et l'énergie des lieux. ADNEC a mis en avant ces fonctionnalités dans ses offres de 2025 pour attirer des conférences multinationales, démontrant que la durabilité est devenue un critère d'achat. Les modules alignés sur l'ISO 14064 et le Protocole GES passent du statut de compléments premium à des exigences standard, et les fournisseurs sans tableaux de bord intégrés risquent d'être exclus des appels d'offres d'entreprise d'ici 2027.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Friction d'Intégration des Systèmes de Gestion Immobilière Hérités dans les Régions en Développement | -0.80% | Asie-Pacifique (hors Chine, Japon), Afrique, Amérique Latine | Moyen terme (2-4 ans) |

| Fatigue Croissante des Abonnements SaaS chez les Clients Entreprises | -1.20% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Saturation des Événements et Examen Rigoureux des Budgets par les Entreprises | -0.90% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexités de Conformité en Matière de Résidence des Données et de Confidentialité | -0.70% | Europe (RGPD), Asie-Pacifique (Chine, Inde), Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue des Abonnements SaaS

Les entreprises réévaluent leurs dépenses logicielles après que les hausses de prix des fournisseurs ont atteint en moyenne deux chiffres en 2025. Étant donné que les plateformes d'événements sont utilisées de manière épisodique plutôt que quotidienne, les équipes d'achat ciblent les licences annuelles pour des réductions avant d'autres applications. Les acheteurs privilégient désormais les contrats basés sur l'utilisation avec des clauses de sortie, incitant les fournisseurs à regrouper l'inscription, la vidéo et l'analyse dans un seul contrat pour minimiser le risque de résiliation. Les plateformes incapables d'articuler un retour sur investissement clair font face à des cycles de vente qui s'allongent et à des pressions sur les remises.

Résidence des Données et Conformité à la Confidentialité

Le RGPD, la loi chinoise PIPL et les mandats souverains cloud émergents exigent un hébergement spécifique à chaque région qui augmente les coûts d'infrastructure tout en exposant les fournisseurs non conformes à des interdictions d'achat. Les directives de Microsoft soulignent les évaluations d'impact et les flux de travail relatifs au droit à l'effacement, même pour les entreprises sans présence européenne. Seule une poignée de plateformes offrent des centres de données multirégionaux ; les autres doivent s'associer à des fournisseurs locaux ou risquer d'être exclus des appels d'offres gouvernementaux et de santé. La conformité est ainsi devenue un avantage concurrentiel sur le marché des logiciels de gestion d'événements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Logiciel : Les Modules d'Analyse Captent l'Attribution des Revenus Post-Événement

Les outils d'analyse et de reporting sont la catégorie en expansion la plus rapide, affichant un TCAC de 10,22 % jusqu'en 2031, car les organisateurs exigent une preuve du retour sur investissement. La taille du marché des logiciels de gestion d'événements allouée à ces modules devrait s'élargir notablement à mesure que Cvent intègre l'analyse vidéo par IA de Goldcast dans sa suite, permettant aux spécialistes du marketing de suivre les abandons de visionnage, les rediffusions de contenu et la contribution au pipeline. Les applications de Planification d'Événements représentaient encore 38,03 % des revenus de 2025, ancrant les flux de travail d'inscription et d'agenda. Cependant, les plateformes de billetterie autonomes risquent la banalisation à moins d'intégrer une tarification dynamique et une détection des fraudes qui génèrent un rendement mesurable. D'autres solutions de niche - applications mobiles, suites de mise en relation et studios virtuels - continuent de se fragmenter car les fournisseurs spécialisés peuvent innover davantage en termes de profondeur de fonctionnalités pour des secteurs verticaux tels que les conférences académiques ou les festivals de musique.

Parallèlement, les acheteurs en entreprise s'attendent de plus en plus à un parcours fluide de la promotion pré-événement à l'attribution post-événement. Cette attente accélère la consolidation à mesure que les généralistes acquièrent des leaders de l'analyse de niche pour combler les lacunes de capacités. Le marché des logiciels de gestion d'événements évolue donc vers des plateformes d'engagement unifiées qui traitent les événements comme une partie d'un moteur de contenu toujours actif, plutôt que comme des occurrences isolées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Déploiement : Les Plateformes Cloud Dominent Grâce à l'Économie de la Mutualisation

Les déploiements cloud représentaient 71,29 % des revenus de 2025 et progressent à un rythme annuel de 10,91 % à mesure que les fournisseurs capitalisent sur une infrastructure élastique et des mises à jour automatiques. La mise à jour TM1 de Ticketmaster en mars 2025 a illustré l'efficacité du modèle en gérant 5 000 transactions par minute lors des mises en vente avant de réduire la capacité en quelques heures. La taille du marché des logiciels de gestion d'événements attachée aux installations sur site reste stable dans les milieux de la défense et du gouvernement, où les réseaux isolés sont obligatoires. Digitevent atténue les lacunes de connectivité sur les marchés ruraux en proposant une lecture de codes QR hors ligne qui synchronise ensuite les données des participants.

Les architectures hybrides combinant des tableaux de bord cloud avec des dispositifs de périphérie sur site émergent comme le compromis par défaut, permettant aux fournisseurs de servir les agences réglementées sans maintenir des bases de code séparées. Au cours de la période de prévision, la pénétration du cloud continuera de s'étendre, mais la résilience sur site persistera là où les préoccupations de souveraineté ou de connectivité dominent.

Par Taille d'Organisation : Les PME Stimulent le Volume Grâce aux Portails Sans Code

Les Petites et Moyennes Entreprises représentaient 56,17 % des dépenses de 2025, progressant à un TCAC de 10,37 % à mesure que les portails en libre-service réduisent les délais de configuration et éliminent les frictions commerciales. L'interface en langue espagnole d'Eventzilla, mise à jour en octobre 2024, démontre comment la localisation élargit la portée auprès des PME d'Amérique Latine qui manquent de ressources informatiques. Les Grandes Entreprises, en revanche, exigent une profondeur d'intégration avec Salesforce, SAP et Workday, poussant les plateformes à construire des API robustes et à obtenir la certification SOC 2 Type II. L'acquisition de ON24 par Cvent pour 400 millions USD en décembre 2025 illustre comment les fournisseurs unifient les données de webinaires avec la présence en personne pour satisfaire les exigences des entreprises.

Deux propositions de valeur divergentes coexistent donc au sein du marché des logiciels de gestion d'événements : le libre-service à faible contact qui mise sur la transparence des prix, et les suites entreprises à fort contact qui misent sur l'intégration et la conformité. Les fournisseurs capables de servir les deux extrémités, comme la combinaison de billetterie freemium et d'API entreprise d'Eventbrite, sont en mesure de capter une part disproportionnée.

Par Secteur d'Utilisation Final : L'Éducation Dépasse les Entreprises grâce à la Consolidation des Campus

Les événements d'entreprise ont conservé une part de 43,25 % en 2025, mais l'Éducation est le secteur en progression la plus rapide avec un TCAC de 10,82 % à mesure que les universités migrent des outils ponctuels départementaux vers des suites à l'échelle du campus. Momentus Technologies a soutenu 175 clients dans l'enseignement supérieur en 2025, permettant aux établissements de consolider les budgets et de réaliser des économies logicielles de 30 à 40 %. Modern Campus a fait une percée dans cet espace avec Conference Manager, qui relie l'inscription à la formation continue à l'engagement des anciens élèves, augmentant la participation jusqu'à 30 %.

Les événements gouvernementaux privilégient la sécurité et l'accessibilité, stimulant la demande d'autorisation FedRAMP et de documentation VPAT. Les Médias et le Divertissement, y compris les festivals et les concerts, mettent l'accent sur la lutte contre la fraude : Ticket Fairy revendique une réduction de 99,9 % des billets contrefaits grâce aux codes QR rotatifs. D'autres secteurs verticaux - la santé, les associations professionnelles - se tournent vers des fournisseurs qui intègrent des fonctionnalités spécialisées telles que le suivi des crédits de formation médicale continue ou la récupération des prospects des exposants, renforçant la segmentation du secteur.

Analyse Géographique

L'Amérique du Nord détenait 41,32 % des revenus de 2025, soutenue par une infrastructure MICE mature et une dense concentration de sièges sociaux du Fortune 500. Pourtant, les pressions sur les coûts déclenchées par l'inflation des voyages ont conduit 52 % des planificateurs à réduire la participation internationale au quatrième trimestre 2025. Le Canada et le Mexique bénéficient de la délocalisation de proximité à mesure que les entreprises américaines choisissent des lieux plus proches de chez elles, mais les règles de transfert de données transfrontalières dans le cadre de l'ACEUM obligent les fournisseurs à documenter les garanties de résidence. À mesure que les budgets se resserrent, le marché des logiciels de gestion d'événements voit les entreprises consolider leurs listes de fournisseurs vers quelques plateformes profondément intégrées.

L'Asie-Pacifique est le moteur de croissance, devant afficher un TCAC de 11,01 % jusqu'en 2031. L'enquête Cvent 2025 auprès des planificateurs asiatiques a révélé que 74 % des répondants augmentaient leurs budgets événementiels et 88 % fixaient des objectifs de durabilité. Les nations du Conseil de Coopération du Golfe ajoutent de l'élan via des centres de congrès à plusieurs milliards de dollars et des programmes de visa simplifiés. L'Arabie Saoudite a enregistré une croissance MICE de 44 % en 2024, soutenue par 156 millions USD d'incitations. L'Inde s'appuie sur le SaaS cloud qui intègre les paiements UPI, tandis que la Chine impose un déploiement cloud souverain, obligeant les fournisseurs étrangers à s'associer pour l'hébergement local.

Le paysage européen est façonné par les obligations du RGPD et les mandats croissants en matière de développement durable. Le rapport Cvent d'avril 2025 sur les planificateurs européens a noté que 67 % des planificateurs ont augmenté leurs budgets malgré une inflation des coûts de 20 %. L'Allemagne, le Royaume-Uni et la France dominent les dépenses, mais les planificateurs s'approvisionnent de plus en plus dans des lieux d'Europe de l'Est pour réduire les coûts. L'Amérique du Sud et l'Afrique restent naissantes mais prometteuses : des plateformes locales telles qu'Even3 au Brésil et Boletia au Mexique prospèrent grâce aux intégrations de paiement Pix et Oxxo, tandis que les fournisseurs sud-africains mettent l'accent sur l'enregistrement hors ligne en priorité pour s'adapter à une connectivité intermittente.

Paysage réglementaire

Les fournisseurs de logiciels de gestion d'événements opèrent de plus en plus dans des régimes de confidentialité, d'IA et d'accessibilité qui se recoupent et qui déterminent la manière dont les événements hybrides traitent les données des participants, diffusent le contenu et utilisent des flux de travail basés sur l'IA. Dans l'Union européenne, le RGPD continue de façonner les processus de consentement, de conservation et de droit à l'effacement pour les modules d'inscription, de mise en relation et de marketing, tandis que la loi européenne sur l'intelligence artificielle (règlement (UE) 2024/1689) introduit des obligations de transparence qui commenceront à s'appliquer largement à partir du 2 août 2026, y compris pour les fonctionnalités d'IA générative utilisées pour la création d'agendas, le résumé des sessions et les communications avec les participants.

Les règles d'accessibilité et de sous-titrage se durcissent sur plusieurs grands marchés qui influencent la distribution de vidéos d'événements et la diffusion virtuelle et hybride. Le Royaume-Uni met en œuvre les exigences du Media Act 2024 obligeant les plus grands services de VoD à respecter les codes d'accessibilité de l'Ofcom (y compris les objectifs de sous-titrage et d'audiodescription) à partir de 2026, le Canada a publié la politique réglementaire de radiodiffusion CRTC 2026-98 comportant des obligations de sous-titrage codé pour les services de diffusion en continu en ligne selon un calendrier défini, et la FCC américaine a fixé au 17 août 2026 la date limite finale de conformité pour les exigences relatives aux paramètres d'affichage du sous-titrage codé. L'Inde a également publié en février 2026 des lignes directrices finalisées sur l'accessibilité pour les plateformes de contenu en ligne organisé (OTT), renforçant la nécessité de commandes de lecteur accessibles et de fonctionnalités de diffusion de contenu inclusives que les plateformes événementielles intègrent de plus en plus.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de gestion d'événements commence par la R&D de la plateforme principale (inscription, billetterie, agenda, applications pour participants et analyses), l'infrastructure cloud et les services d'identité ou de sécurité, et s'étend aux intégrations avec le CRM et l'automatisation du marketing, les paiements, le streaming et les CDN, ainsi que les couches matérielles sur site telles que l'impression de badges et le scan de codes QR. Les fournisseurs regroupent ces capacités dans des offres SaaS vendues via des portails en libre-service pour les PME et des ventes directes pour les grandes organisations, avec une livraison soutenue par des partenaires d'implémentation, des intégrateurs de systèmes et des places de marché d'applications proposant des connecteurs vers des systèmes tels que Salesforce et des piles martech plus larges.

En aval, les organisateurs, les lieux, les promoteurs et les agences s'appuient sur le logiciel pour coordonner une chaîne d'approvisionnement d'événements en direct plus large (talents, production, logistique, restauration et diffusion). Les perturbations de l'approvisionnement physique et du personnel peuvent donc accroître la demande de flux de travail plus intégrés et d'opérations prêtes à faire face aux imprévus. Par exemple, la grève des dockers américains d'octobre 2024 dans 36 ports a perturbé les expéditions de matériel événementiel et d'équipement technique, augmentant les coûts et les retards, tandis que les efforts de consolidation des plateformes visent la fragmentation opérationnelle mise en évidence par les enquêtes sectorielles qui font état d'une utilisation généralisée de multiples applications distinctes pour l'exécution des événements. Des plateformes tout-en-un plus récentes, telles que Backstage Suite (lancée le 2 juin 2025), reflètent une évolution vers la consolidation de la logistique d'avancement, de l'hospitalité, de la budgétisation et de la collaboration dans un système unifié afin de réduire les transferts entre outils.

Paysage Concurrentiel

Le marché des logiciels de gestion d'événements est modérément fragmenté : Cvent, Eventbrite, Stova, Bizzabo et Hopin commandent collectivement environ 35 à 40 % des revenus. Le capital de capital-investissement accélère la consolidation. Blackstone a payé 4,6 milliards USD pour acquérir Cvent en août 2024, finançant des acquisitions complémentaires telles que Splash et Goldcast qui ajoutent des sites web créatifs et des analyses vidéo par IA à la plateforme principale. Vista Equity a intégré Tripleseat dans sa suite hôtelière, signalant d'autres regroupements autour de la recherche de lieux et de la gestion de la restauration.

La différenciation technologique se concentre sur l'IA et la conformité. Bizzabo a obtenu le statut de Leader Gartner en juin 2025 pour avoir intégré l'IA générative dans la mise en relation et la synthèse de contenu. Ticketmaster a mis à niveau SafeTix en janvier 2026 pour renforcer la prévention des fraudes aux entrées des stades. Des challengers plus petits tels que Ticket Fairy et Opendate ciblent les promoteurs indépendants avec des frais transparents et des paiements quotidiens, fragilisant les acteurs établis critiqués pour leur tarification opaque.

Les opportunités d'espaces blancs tournent autour des tableaux de bord de comptabilité carbone et des outils de monétisation hybride qui marient les besoins des sponsors avec les données des participants. Les fournisseurs détenant les certifications SOC 2 Type II, ISO 27001 et spécifiques à chaque région sont positionnés pour remporter des appels d'offres réglementés, tandis que les concurrents non conformes risquent la disqualification. La clarté stratégique - soit l'étendue horizontale, soit la profondeur verticale - déterminera les gagnants à mesure que le marché des logiciels de gestion d'événements arrive à maturité.

Leaders du Secteur des Logiciels de Gestion d'Événements

Cvent Inc.

Eventbrite Inc.

Stova, Inc.

Hopin Ltd.

ACTIVE Network, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opérations assistées par l'IA et les programmes événementiels axés sur la mesure créent un espace vierge pour les plateformes qui relient les données de planification et d'exécution à l'attribution des revenus, à l'efficacité de l'approvisionnement et à l'engagement du public. Le virage du marché vers des flux de travail basés sur l'IA se manifeste dans les feuilles de route des fournisseurs et le comportement des acheteurs, notamment l'annonce de Cvent en juillet 2026 de plus de 70 innovations produits soutenues par un investissement technologique pluriannuel de 1 milliard USD et des capacités CventIQ élargies. Cela soutient la demande de modules d'analyse et de reporting qui unifient les signaux d'engagement en personne et numérique dans les piles de données d'entreprise, en accord avec la volonté plus large de rationaliser des ensembles d'outils fragmentés.

Les expériences événementielles hybrides et de qualité médiatique créent également des opportunités pour les fournisseurs capables d'intégrer un streaming fiable, des fonctions d'accessibilité et de conformité dans la diffusion d'événements. Les mesures réglementaires prises en 2026 en matière d'accessibilité et de sous-titrage, notamment au Royaume-Uni, au Canada et en Inde, ainsi que le calendrier de la FCC aux États-Unis, augmentent la valeur des plateformes qui proposent des commandes d'accessibilité standardisées, un support de sous-titrage et des flux de travail de gouvernance à travers les régions. Parallèlement, la production événementielle à grande échelle adopte des flux de travail de plus en plus définis par logiciel, y compris des approches de production décentralisées et logicielles mises en avant autour de l'écosystème de diffusion de la Coupe du Monde de la FIFA 2026, ce qui renforce la demande pour des plateformes événementielles capables d'ingérer des données d'engagement en temps réel plus riches et de coordonner une distribution multi-format tout en respectant les exigences de résidence des données et de confidentialité.

Développements récents du secteur

- Juillet 2026 : Cvent a annoncé plus de 70 innovations produits lors de Cvent CONNECT 2026 et a présenté un investissement technologique pluriannuel de 1 milliard USD pour accélérer le développement de la plateforme. L'annonce a mis l'accent sur des capacités plus larges basées sur l'IA au sein de CventIQ, renforçant le passage de fonctionnalités d'exécution basiques vers l'automatisation et des résultats mesurables sur l'ensemble du cycle de vie de l'événement.

- Juillet 2025 : Stova a lancé sa Event Intelligence Suite pour offrir une visibilité et un reporting en temps réel et inter-événements pour les équipes événementielles. Le produit a élargi la couche d'analyse pour les planificateurs et les marketeurs, s'alignant sur la demande des acheteurs pour la mesure du ROI post-événement et des tableaux de bord consolidés sur plusieurs programmes.

- Juillet 2024 : Eventbrite s'est associé à TikTok pour simplifier la découverte d'événements en permettant l'intégration de liens Eventbrite dans les vidéos TikTok. Cette intégration a réduit les frictions entre la découverte sociale et l'achat de billets, renforçant la distribution pilotée par les créateurs et le marketing à la performance pour les événements payants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des logiciels de gestion d'événements couvre les plateformes logicielles payantes utilisées pour planifier, promouvoir, vendre ou inscrire, gérer les participants et mesurer les résultats pour les événements en personne, virtuels et hybrides. Les revenus incluent les frais de licence ou d'abonnement liés à ces plateformes dans les cas d'usage commerciaux, publics et associatifs.

Exclusions de portée : nous excluons les suites CRM ou marketing générales qui ne disposent pas d'un module d'événement dédié, ainsi que les portails d'annonces basiques qui ne font que publier des événements sans outils de flux de travail opérationnel.

Aperçu de la segmentation

- Par Type de Logiciel

- Planification d'Événements

- Marketing d'Événements

- Gestion des Lieux et des Billets

- Analyse et Reporting

- Autres Types de Logiciels

- Par Déploiement

- Cloud

- Sur Site

- Par Taille d'Organisation

- Petites et Moyennes Entreprises

- Grandes Entreprises

- Par Secteur d'Utilisation Final

- Entreprises

- Gouvernement

- Éducation

- Médias et Divertissement

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de ce qu'est le produit et de la manière dont les acheteurs le paient, puis par la mise en correspondance avec des signaux publics qui montrent l'activité événementielle et l'adoption des logiciels. Nous nous sommes appuyés sur des sources telles que le Bureau of Labor Statistics des États-Unis, le Bureau du recensement des États-Unis, Eurostat, l'Union internationale des télécommunications et la Banque mondiale pour ancrer les indicateurs macroéconomiques qui influencent les volumes d'événements et les dépenses numériques.

Pour relier ces signaux plus larges au marché des logiciels, nous avons examiné les rapports annuels des entreprises et les présentations aux investisseurs, la documentation produit sur les sites web des fournisseurs, et une couverture de presse fiable traitant des tarifs, des offres et des évolutions de fonctionnalités comme les flux de travail virtuels et hybrides. Le cas échéant, nous avons également utilisé des données d'abonnement payant sur les finances d'entreprise et l'actualité pour confirmer les indices de répartition des revenus et les actions d'entreprise pouvant modifier le périmètre adressable. Les sources citées ici sont illustratives, et nous avons vérifié des références publiques et payantes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs de logiciels, des partenaires d'implémentation et des propriétaires d'événements qui achètent et renouvellent activement ces outils. Nous avons couvert les schémas de demande à travers les clients d'entreprise et de marché intermédiaire, et validé les différences régionales entre l'APAC, l'EMEA et les Amériques. Cela a ensuite permis d'affiner les attentes en matière de tarification, les taux d'adoption des modules complémentaires, et la répartition entre l'usage piloté par le virtuel et par le présentiel.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 35 % | Cadres dirigeants : 14 % | APAC : 43 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 44 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est réalisé selon une approche descendante par bassin de demande, où les niveaux d'activité événementielle et l'adoption numérique sont traduits en dépenses logicielles par organisateur d'événements, qui sont ensuite agrégées par région. Le modèle est ensuite vérifié à l'aide d'approximations ascendantes sélectives, telles que les points de prix échantillonnés par plan, le nombre typique de sièges pour les équipes d'organisateurs, et les retours des canaux sur la taille moyenne des transactions, afin que les totaux puissent être ajustés en cas de dérive des hypothèses.

Les principaux intrants pour les logiciels de gestion d'événements incluent la répartition entre événements en personne et virtuels ou hybrides, le nombre d'organisateurs par secteur, les fourchettes de tarification des abonnements et les pratiques de remise, les taux d'adoption de l'implémentation et du support, ainsi que les schémas de renouvellement et d'expansion après la première année. Les prévisions sont établies à l'aide d'une analyse de scénarios soutenue par des intrants d'experts, où les trajectoires conservatrices et agressives modifient principalement le rythme d'adoption de l'hybride et le taux d'augmentation des prix. Lorsque les revenus déclarés par les entreprises ne sont pas clairement ventilés pour cette catégorie de produits, les lacunes sont traitées par des hypothèses de part de revenus qui sont testées lors des entretiens et acceptées uniquement lorsqu'elles correspondent au comportement observé des offres et des acheteurs.

Validation des données et cycle de mise à jour

La validation est effectuée en croisant les résultats du modèle avec des signaux indépendants tels que les tendances des dépenses logicielles, les mesures d'activité du secteur événementiel, et les changements de tarification et d'offres visibles publiquement. Tout écart important est examiné, les hypothèses sont retestées, et les répondants sont recontactés lorsqu'un intrant spécifique, tel que les taux de renouvellement ou l'adoption des services, explique la majeure partie de la variation.

Avant validation finale, le travail passe par un examen interne en plusieurs étapes où les calculs sont réexécutés et les valeurs aberrantes retracées jusqu'à leur logique source. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des réinitialisations tarifaires majeures ou des changements marqués dans les formats d'événements. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les chiffres reflètent les informations publiques les plus récentes disponibles et les derniers retours d'entretiens.

Taille du marché des logiciels de gestion d'événements de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les logiciels de gestion d'événements semblent souvent très éloignés les uns des autres car la frontière du marché n'est pas cohérente entre les études, et le traitement des prix varie selon les listes de fournisseurs. Des différences apparaissent également lorsqu'une estimation se concentre uniquement sur les revenus logiciels tandis qu'une autre inclut les services, ou lorsque l'année de référence et le calendrier de conversion des devises ne sont pas alignés.

Sur ce marché, les plus grands écarts proviennent généralement de la question de savoir si les services professionnels sont comptabilisés, de la manière dont les outils virtuels et hybrides sont traités (revenus de plateforme principale par rapport aux outils de streaming adjacents), et de l'inclusion ou non de suites d'entreprise généralistes disposant de fonctionnalités événementielles légères. En limitant le périmètre aux plateformes événementielles sous licence ou par abonnement et en validant les prix moyens à l'aide des offres actuelles et du comportement de renouvellement des acheteurs, l'écart dans les résultats devient plus facile à expliquer, un choix appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,20 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,40 milliards USD (2024) | Utilise une année de référence antérieure et semble dimensionner un bassin de demande plus étroit, ce qui peut sous-estimer les revenus des plateformes plus récentes axées sur l'hybride et les réinitialisations tarifaires ultérieures. |

| Éditeur spécialisé du secteur B | 11,31 milliards USD (2026) | Inclut une trajectoire de croissance plus rapide et probablement un traitement différent des composants (logiciel versus services), ce qui modifie le niveau de 2026 même lorsque le nom du marché principal est similaire. |

Dans l'ensemble, le tableau montre que le choix de l'année et ce qui est comptabilisé comme revenus de la plateforme principale expliquent la majeure partie des différences. Notre approche reste traçable par rapport à des signaux clairs d'activité événementielle et à une logique de tarification par abonnement réaliste, ce qui rend la valeur finale du marché plus facile à reproduire et à mettre à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des logiciels de gestion d'événements ?

Le marché est évalué à 15,2 milliards USD en 2026 et devrait atteindre 24,17 milliards USD d'ici 2031.

À quelle vitesse le marché des logiciels de gestion d'événements devrait-il croître ?

Le marché devrait progresser à un TCAC de 9,73 % entre 2026 et 2031.

Quelle région affiche la croissance la plus rapide pour les plateformes de technologie événementielle ?

L'Asie-Pacifique devrait afficher un TCAC de 11,01 % jusqu'en 2031, le plus rapide parmi toutes les régions.

Pourquoi les modules d'analyse gagnent-ils en popularité auprès des organisateurs d'événements ?

Les acheteurs ont de plus en plus besoin de relier l'engagement des participants aux revenus, faisant des outils d'analyse et de reporting le type de logiciel à la croissance la plus rapide avec un TCAC de 10,22 %.

Comment le déploiement cloud bénéficie-t-il aux utilisateurs de logiciels d'événements ?

Les plateformes cloud offrent une évolutivité instantanée, des mises à jour automatiques et une efficacité des coûts, ce qui leur a permis de sécuriser 71,29 % des revenus de 2025.

Quel facteur stimule la demande universitaire pour les plateformes d'événements ?

Les universités consolident les outils départementaux en suites à l'échelle du campus qui améliorent le contrôle budgétaire et l'interopérabilité, entraînant un TCAC de 10,82 % pour le segment de l'éducation.

Dernière mise à jour de la page le: