Taille et part du marché des logiciels de gestion sportive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.33 Milliards de dollars |

| Taille du Marché (2031) | 19.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion sportive par Mordor Intelligence

La taille du marché des logiciels de gestion sportive était évaluée à 10,84 milliards USD en 2025 et devrait croître de 11,33 milliards USD en 2026 pour atteindre 19,15 milliards USD d'ici 2031, à un CAGR de 11,07 % durant la période de prévision (2026-2031). Trois transformations structurelles alimentent cette expansion : les franchises et les clubs de base transfèrent leurs flux de travail administratifs vers des plateformes natives du cloud, les modules de finance intégrée éliminent les frictions liées aux paiements tiers, et les moteurs de planification basés sur l'IA générative compriment les coûts de main-d'œuvre jusqu'à 60 %. L'accélération des investissements dans les ligues professionnelles féminines, l'adoption croissante de l'analyse prédictive parmi les utilisateurs nord-américains matures, et la croissance rapide parmi les opérateurs d'esports élargissent ensemble la base adressable du marché des logiciels de gestion sportive. Les fournisseurs répondent avec des architectures API-first et des déploiements cloud certifiés SOC 2, tandis que les investisseurs canalisent des capitaux records vers les agrégateurs de plateformes et les spécialistes de l'analyse de performance. Parallèlement, le renforcement des réglementations sur la confidentialité des données en Europe et en Australie contraint les éditeurs de logiciels à intégrer la gestion du consentement et l'hébergement local dans leurs feuilles de route produit.

Points clés du rapport

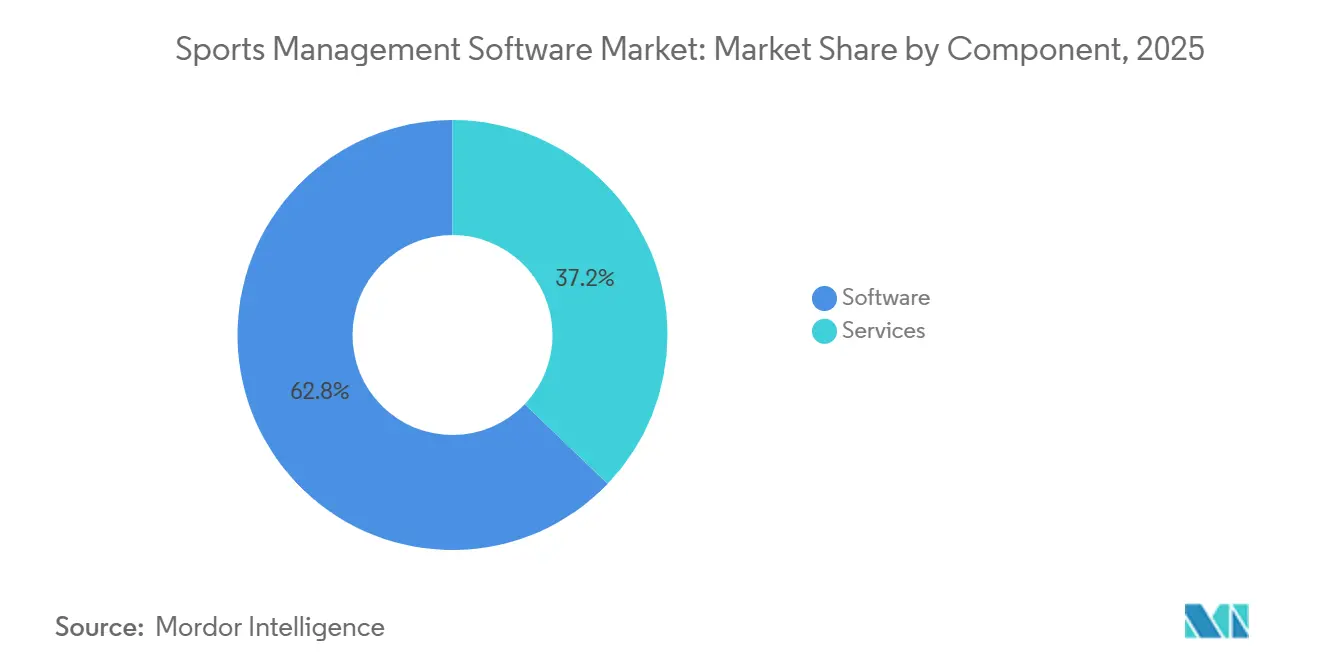

- Par composant, les licences logicielles ont capté 62,83 % de la part du marché des logiciels de gestion sportive en 2025, tandis que les services professionnels devraient se développer à un CAGR de 11,33 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes cloud représentaient 59,64 % de la taille du marché des logiciels de gestion sportive en 2025 et devraient progresser à un CAGR de 12,05 % entre 2026 et 2031.

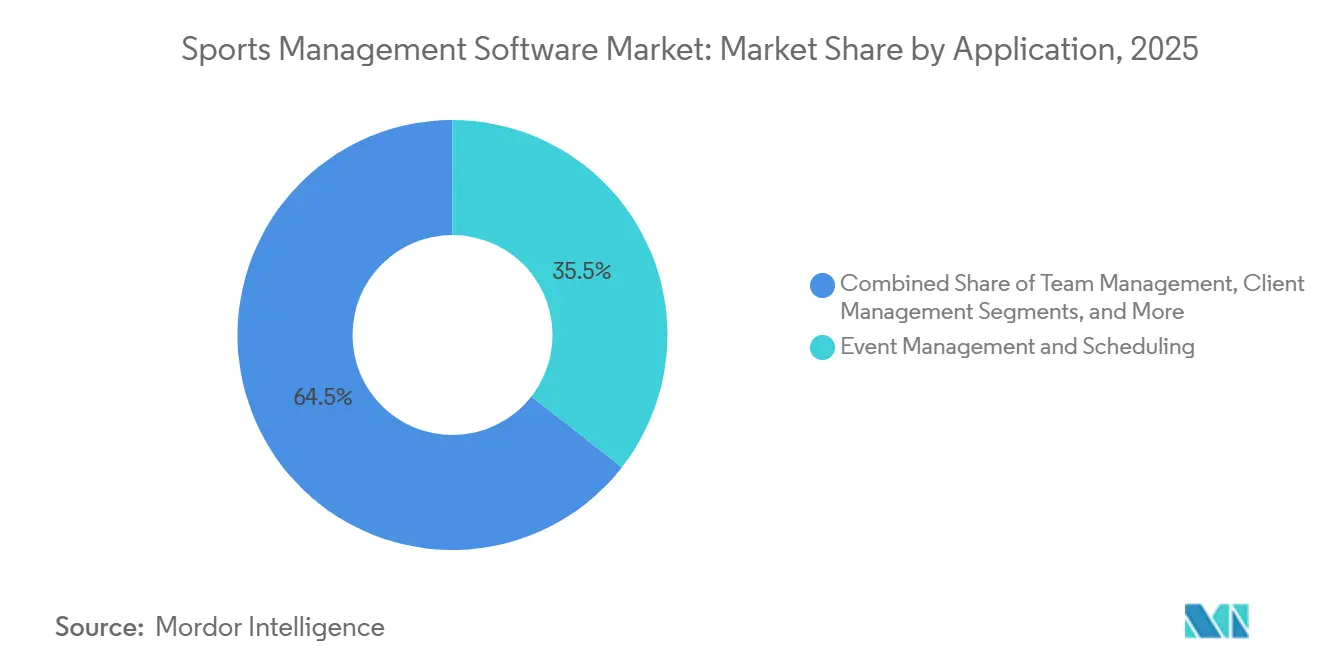

- Par application, la gestion des événements et la planification ont dominé avec une part de revenus de 35,47 % en 2025 ; la gestion des clients est le cas d'usage à la croissance la plus rapide avec un CAGR de 11,67 % jusqu'en 2031.

- Par utilisateur final, les clubs sportifs professionnels et les franchises détenaient 40,91 % de la taille du marché des logiciels de gestion sportive en 2025, tandis que les organisations d'esports devraient croître à un CAGR de 11,96 % jusqu'en 2031.

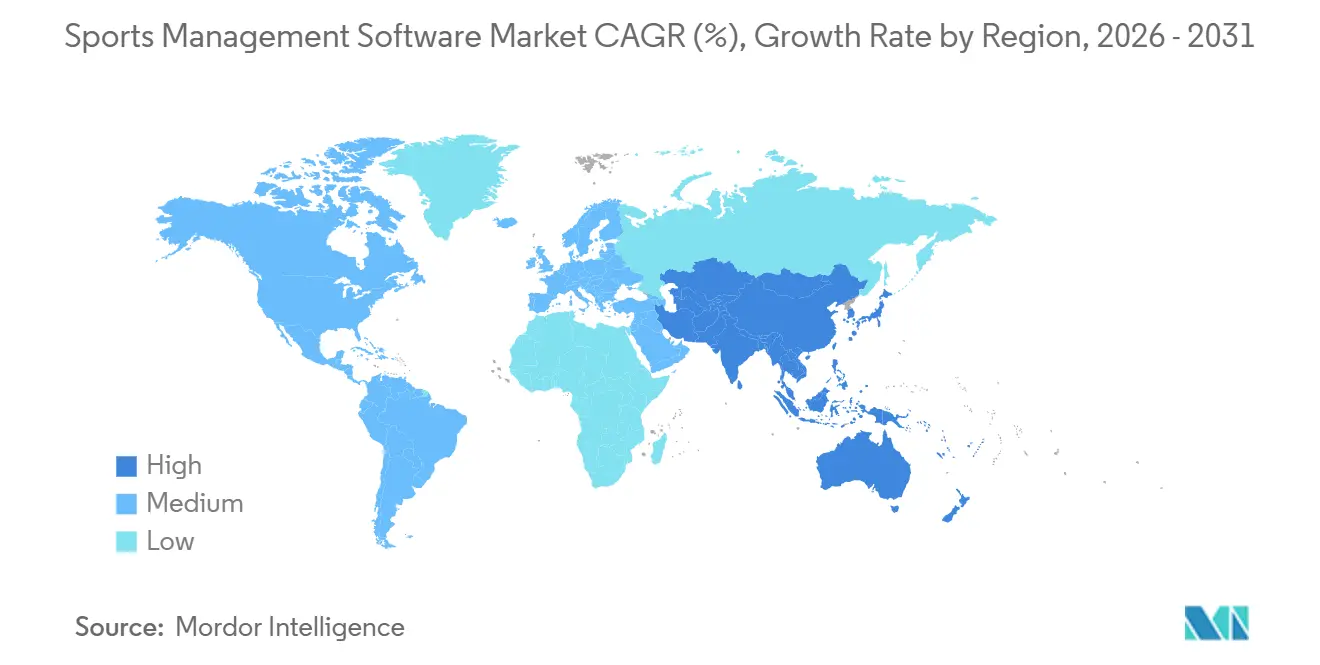

- Par géographie, l'Amérique du Nord commandait 44,84 % de la part du marché des logiciels de gestion sportive en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 12,42 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion sportive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement croissant dans les infrastructures sportives professionnelles et de base | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition rapide vers des modèles d'abonnement SaaS axés sur le cloud | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe, s'accélérant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des paiements mobiles et des modules de finance intégrée | +1.6% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Planification automatisée et communications pilotées par l'IA | +2.3% | Amérique du Nord et Europe en tête, extension vers l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Subventions de transformation numérique soutenues par les gouvernements pour les clubs communautaires | +1.4% | Europe (Royaume-Uni, UE), Australie, Canada, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des ligues féminines exigeant des plateformes de gestion dédiées | +1.2% | Amérique du Nord, Europe, Australie, émergence au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers des modèles d'abonnement SaaS axés sur le cloud

La pénétration du cloud a atteint 70 % des entités sportives en 2025, réduisant les dépenses informatiques jusqu'à 40 % par rapport aux déploiements sur site.[1]PwC, "Transformation numérique dans les organisations sportives," pwc.com Des frais SaaS mensuels aussi bas que 50 USD ont élargi l'accès aux clubs communautaires qui faisaient auparavant face à des coûts de licence initiaux de 50 000 USD. Les organisations européennes distribuent de plus en plus leurs charges de travail entre AWS et Microsoft Azure pour satisfaire aux règles de résidence des données du RGPD, tandis que les déploiements hybrides persistent dans les régions à bande passante peu fiable. La nouvelle économie favorise la consolidation des plateformes : TeamSnap ONE a regroupé 12 références en un plan à niveaux en 2025, réduisant les coûts d'acquisition client de 22 %.[2]SchedulOpt, "Le planificateur par apprentissage par renforcement réduit les modifications manuelles," schedulopt.com La certification ISO 27001 est devenue un point de contrôle universel, ancrant la confiance des acheteurs dans un marché des logiciels de gestion sportive dominé par le cloud.

Planification automatisée et communications pilotées par l'IA

Les moteurs d'IA générative résolvent désormais les conflits de calendrier, la disponibilité des officiels et les perturbations météorologiques avec 30 à 60 % moins d'intervention humaine. Une ligue de jeunes au Texas a réduit les interventions manuelles de 52 % après l'installation d'un planificateur par apprentissage par renforcement en 2025. La messagerie multilingue propulsée par GPT a porté les taux d'ouverture des e-mails à 61 % parmi les foyers non anglophones, améliorant l'inclusivité pour les clubs de base. Les modules d'IA sensibles à l'énergie programment même les arrêts de climatisation pour réduire les factures d'électricité municipales de 19 %. Le contrôle réglementaire s'intensifie, la Californie imposant la transparence sur les décisions algorithmiques affectant le temps de jeu des jeunes.

Investissement croissant dans les infrastructures sportives professionnelles et de base

Les flux de capitaux publics et privés lient les subventions aux infrastructures à la préparation numérique. Sport England a déboursé 230 millions GBP en 2025, avec des clauses exigeant l'adoption du cloud. L'Australie a accordé 200 millions AUD dans des conditions similaires, contraignant les clubs à mettre en œuvre des logiciels dans les 18 mois. La Vision 2030 de l'Arabie Saoudite a investi 2 milliards USD dans la modernisation des installations nécessitant des systèmes de réservation activés par l'IA. La NBA a contraint chaque affilié de la G League à adopter des plateformes de gestion unifiées avant la saison 2025-2026, resserrant les cycles de sélection des fournisseurs. En conséquence, le marché des logiciels de gestion sportive connaît des conversions plus rapides et des périmètres de contrats plus larges.

Intégration des paiements mobiles et des modules de finance intégrée

Les plateformes intègrent désormais des portefeuilles qui capturent les cotisations d'adhésion, les ventes de marchandises et les frais de location dans un seul flux de transaction. Teamworks Wallet a permis des versements directs de stipendes NIL aux athlètes universitaires en 2025, éliminant les intermédiaires de paie. Les options d'achat différé ont réduit l'abandon des inscriptions aux sports pour jeunes de 18 % parmi les familles avec des revenus annuels inférieurs à 75 000 USD. Les clubs ayant adopté la finance intégrée ont enregistré une hausse de 27 % des revenus annexes, soutenue par des ventes incitatives en un clic. Des obstacles de conformité subsistent : les audits PCI-DSS de niveau 1 peuvent ajouter 150 000 USD de coûts annuels, contraignant les clubs plus petits à adopter des passerelles en marque blanche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de conformité en matière de sécurité des données et de confidentialité | -1.8% | Mondial, aigu en Europe (RGPD), en Californie (CCPA) et en Australie (loi sur la confidentialité) | Court terme (≤ 2 ans) |

| Contraintes budgétaires dans les clubs amateurs et communautaires | -1.3% | Mondial, concentré dans les marchés émergents et les zones rurales des économies développées | Long terme (≥ 4 ans) |

| Craintes de dépendance fournisseur limitant les contrats à long terme | -0.9% | Europe et Amérique du Nord, modéré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes hérités fragmentés entravant l'interopérabilité | -1.1% | Amérique du Nord et Europe, impact sélectif en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de conformité en matière de sécurité des données et de confidentialité

La remédiation d'une violation de données sportives a coûté en moyenne 4,88 millions USD en 2024, une facture difficile à assumer pour les organisations de taille intermédiaire. Les amendes RGPD ont atteint 251 millions EUR pour les violations de profilage sportif de Meta, tandis que l'Australie impose désormais jusqu'à 50 millions AUD pour les divulgations tardives. Les frais de certification, tels que les audits ISO 27001 et PCI DSS, ponctionnent des budgets qui pourraient financer des améliorations de fonctionnalités, ralentissant les mises à niveau des plateformes sur le marché des logiciels de gestion sportive.

Contraintes budgétaires dans les clubs amateurs et communautaires

Les budgets médians des clubs de base varient de 50 000 AUD à 150 000 AUD, alors qu'un logiciel complet peut coûter 6 000 USD par an, plus 25 000 USD en services ponctuels. Au Royaume-Uni, 40 % des clubs communautaires s'appuient encore sur des bénévoles pour l'administration manuelle.[3]Sport England, "Financement des clubs de base et obstacles numériques," sportengland.org Bien que le Canada ait réservé 28 millions CAD de ses subventions 2025 à la technologie, la complexité des dossiers et les versements échelonnés freinent l'adoption. Les niveaux freemium comblent partiellement l'écart mais ne convertissent que 18 % des utilisateurs vers des plans payants, ralentissant le taux de pénétration sur le marché des logiciels de gestion sportive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité d'intégration augmente

Les services professionnels ont progressé à un CAGR de 11,33 % jusqu'en 2031, dépassant les logiciels alors que les clubs externalisent la migration des données, le câblage des API et la formation du personnel. Les logiciels ont néanmoins fourni 62,83 % des revenus du marché des logiciels de gestion sportive en 2025, ancrés par des abonnements récurrents pour la planification, les paiements et les bases de données des membres. Pourtant, 60 % des acheteurs signalent des piles héritées enchevêtrées, prolongeant les cycles de déploiement au-delà de six mois et portant les factures de services jusqu'à 75 000 USD.

Une architecture API-first définit désormais l'avantage concurrentiel. Les fournisseurs investissent dans l'expansion des effectifs dans les unités de conseil et de services gérés, Teamworks ayant ajouté 120 spécialistes après une levée de fonds de 235 millions USD. Les modules vidéo en libre-service et les chatbots IA réduisent les volumes de tickets de 31 %, tandis que les contrats de services gérés tarifés à 25 % des frais d'abonnement attirent les clubs communautaires à ressources limitées. À mesure que ces tendances s'accélèrent, le marché des logiciels de gestion sportive voit les services professionnels à la fois renforcer la dépendance fournisseur et débloquer une adoption plus profonde des plateformes.

Par modèle de déploiement : la domination du cloud s'accélère malgré des résistances hybrides

Les plateformes cloud détenaient 59,64 % de la part du marché des logiciels de gestion sportive en 2025 et devraient progresser à un CAGR de 12,05 % jusqu'en 2031. L'économie des abonnements élimine les coûts de licence initiaux à six chiffres, permettant aux petits clubs de déployer des outils de niveau entreprise. Les règles de souveraineté des données européennes favorisent l'adoption multi-cloud, tandis que les équipes de rugby sud-africaines synchronisent encore des bases de données sur site pendant les heures de faible connectivité.

Les configurations hybrides persistent parmi les franchises qui stockent localement les données contractuelles sensibles mais transfèrent les flux de travail orientés fans vers le cloud. Les nœuds de périphérie déployés par Genius Sports dans les stades de Premier League ont réduit la latence de 120 millisecondes à 18 millisecondes en 2025. Malgré cette dynamique, 45 % des prospects européens hésitent à signer des contrats pluriannuels car la portabilité des données en vertu du RGPD augmente les frictions lors des changements de fournisseur. En conséquence, le marché des logiciels de gestion sportive récompense les fournisseurs qui publient des API de sortie claires et des plafonds tarifaires sur les exportations de données.

Par application : la gestion des clients progresse alors que la fidélisation prime sur l'acquisition

La gestion des événements a conservé 35,47 % des revenus applicatifs en 2025, mais la gestion des clients a affiché le CAGR le plus rapide à 11,67 %, signalant un pivot de la planification ponctuelle vers l'optimisation de la valeur à vie. Les modules CRM intégrés ont réduit le taux d'attrition de 20 % grâce à des campagnes de reconquête automatisées et des offres basées sur des jalons.

Les moteurs de personnalisation recommandent des programmes basés sur le comportement, augmentant les conversions de vente croisée de 27 %. Les prédicteurs d'attrition par IA qui signalent les membres absents ont permis aux clubs d'économiser en moyenne 23 % en cotisations perdues. Avec les portefeuilles intégrés, les plateformes proposent des séances de coaching à la caisse, augmentant le revenu moyen par membre et élargissant la part du marché des logiciels de gestion sportive liée aux fonctions CRM.

Par utilisateur final : les organisations d'esports redéfinissent les références de croissance

Les franchises professionnelles ont représenté 40,91 % des dépenses en 2025, mais les organisations d'esports sont en passe d'afficher le CAGR le plus élevé à 11,96 % jusqu'en 2031. Les revenus mondiaux de l'esports devraient atteindre 2,3 milliards USD en 2025, stimulant la demande de logiciels de gestion de tournois qui standardisent les contrats des joueurs et les versements de prix.

Les programmes universitaires recherchent des fonctionnalités de conformité pour s'aligner sur les règles de la NCAA concernant le temps d'entraînement et le recrutement. Les services de loisirs communautaires s'appuient sur la planification freemium mais passent aux versions payantes pour le traitement des paiements une fois les subventions gouvernementales reçues. Les chaînes de fitness intègrent des systèmes de réservation avec des appareils portables via Apple Watch, augmentant l'engagement de 42 %. Ces tendances diversifient le marché des logiciels de gestion sportive mais accentuent également le besoin de flux de travail configurables servant des publics allant des parcs municipaux aux arènes de jeux en cloud.

Analyse géographique

L'Amérique du Nord a dominé le marché des logiciels de gestion sportive avec une part de 44,84 % en 2025, portée par une pénétration profonde dans les ligues professionnelles et les écosystèmes de sports pour jeunes. La région a attiré 52 milliards USD de transactions sportives technologiques divulguées au cours du premier semestre 2025, notamment l'acquisition Legend de Genius Sports pour 1,2 milliard USD en 2026. Les programmes de subventions au niveau des États en Californie, au Texas et à New York ont alloué 120 millions USD à la numérisation communautaire, tandis que l'initiative Sport-pour-Tous du Canada dotée de 80 millions CAD a réservé 35 % à l'acquisition de logiciels. La maturité du marché contraint désormais les fournisseurs à superposer des analyses prédictives et des planificateurs IA pour se différencier au-delà des fonctionnalités de base.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 12,42 % jusqu'en 2031. Les 500 millions de participants sportifs en Chine et la croissance annuelle de 25 à 30 % de la technologie sportive en Inde soutiennent une demande explosive. Pékin a ordonné à tous les bureaux provinciaux de migrer vers des plateformes cloud d'ici 2027, consolidant les géants nationaux Alibaba Cloud et Tencent Sports comme piliers. Les équipes de la Ligue indienne Premier dépensent chacune jusqu'à 15 millions USD en analyses intégrées, tandis que les salles d'esports de Séoul testent en conditions réelles des logiciels de tournois en temps réel. Les subventions gouvernementales en Australie injectent 200 millions AUD dans la migration communautaire, élargissant davantage le marché régional des logiciels de gestion sportive.

La croissance de l'Europe est façonnée par la conformité au RGPD. Vingt-huit pour cent des clubs ont migré vers des centres de données hébergés dans l'UE en 2025, et Sport England a lié 230 millions GBP de financement aux clubs de base à la préparation numérique. Les équipes de Bundesliga déploient des plateformes d'expérience fan basées sur l'IA qui ont augmenté les dépenses par habitant de 19 %, démontrant la justification côté revenus des investissements continus. Le Moyen-Orient s'appuie sur le programme d'infrastructures de 2 milliards USD de la Vision 2030 pour imposer des outils de réservation IA, tandis que l'Afrique reste naissante, concentrée en Afrique du Sud, au Nigeria et au Kenya. L'Amérique du Sud voit le Brésil stimuler l'adoption parmi les académies de football malgré la volatilité des devises, laissant une marge considérable pour la pénétration future du marché des logiciels de gestion sportive.

Paysage concurrentiel

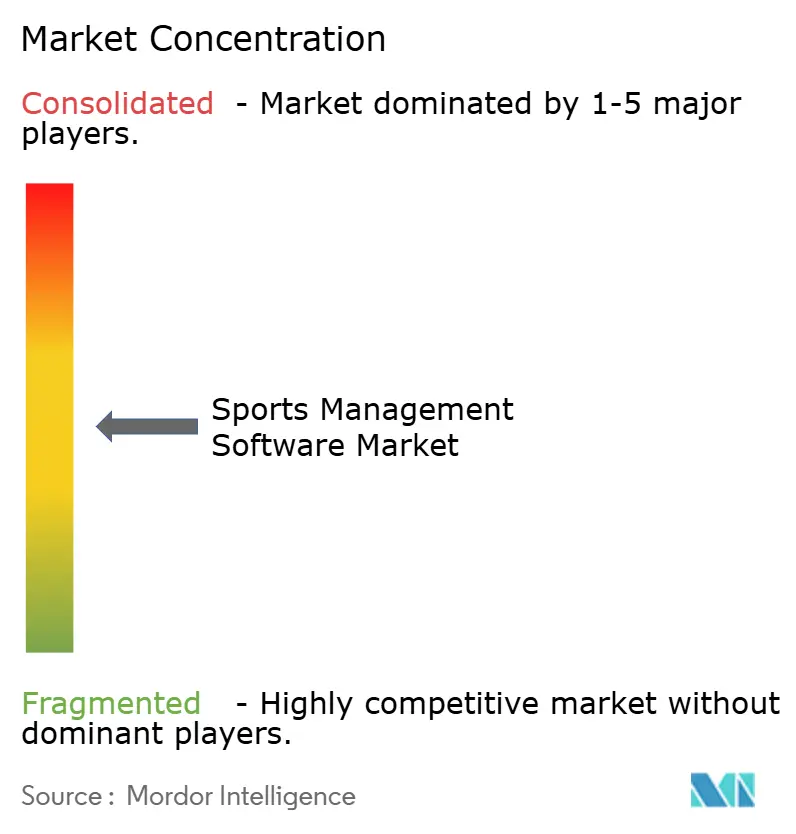

Le marché des logiciels de gestion sportive reste modérément fragmenté. Les cinq premiers fournisseurs — TeamSnap, SportsEngine, Stack Sports, Active Network et — détenaient collectivement une part importante en 2025. Les agrégateurs de plateformes poursuivent une échelle horizontale en regroupant des modules adjacents, comme en témoignent l'acquisition de Sportlogiq par Teamworks et l'accord PlayMetrics de Stack Sports. Les spécialistes de l'analyse de performance tels que Hudl et Catapult Sports ajoutent la vision IA et la technologie portable pour fidéliser les clients d'élite. Les nouveaux entrants verticaux comme CourtReserve ciblent les installations de raquette avec des moteurs de réservation sur mesure, exploitant l'approche universelle des acteurs établis.

Les flux de capitaux renforcent la consolidation. La Série E de 235 millions USD de Teamworks a financé une expansion de services de 120 personnes, tandis que ScorePlay a levé 13 millions USD pour automatiser la distribution des droits médias. Les brevets d'informatique de périphérie de Genius Sports et la propriété intellectuelle en biomécanique de Catapult élargissent des fossés qui reposent sur la propriété des données.

Les dépôts de brevets révèlent les priorités stratégiques. Catapult Sports a obtenu 14 brevets de capteurs portables en 2024-2025, couvrant l'analyse biomécanique en temps réel, tandis que Genius Sports a déposé 8 brevets liés aux flux de données de paris sportifs à faible latence qui s'intègrent aux plateformes de gestion de ligues, USPTO. La certification ISO 27001 et les attestations SOC 2 Type II sont devenues des prérequis, les préoccupations en matière de sécurité des données poussant 67 % des acheteurs d'entreprise à exiger des audits tiers lors de l'évaluation des fournisseurs ISO. À mesure que l'ouverture des API et la finance intégrée arrivent à maturité, les fournisseurs qui comblent l'interopérabilité sans codage personnalisé lourd sont en position de gagner des parts sur le marché des logiciels de gestion sportive.

Leaders du secteur des logiciels de gestion sportive

Sports Engine Inc.

Jonas Club Software

Active Network LLC

Stack Sports Holdings

TeamSnap Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Genius Sports a finalisé son acquisition de Legend pour 1,2 milliard USD, ajoutant la billetterie et l'engagement des fans à sa pile de gestion des données.

- Janvier 2026 : Teamworks a acquis Sportlogiq, intégrant l'analyse hockey en temps réel dans sa suite de communication.

- Novembre 2025 : TeamSnap a lancé TeamSnap ONE, unifiant 12 produits en plans à niveaux qui ont réduit les coûts d'acquisition de 22 %.

- Novembre 2025 : NBC Sports Next a mis SportsEngine en vente avec une valorisation estimée jusqu'à 200 millions USD, invitant des offres de capital-investissement.

Périmètre du rapport sur le marché mondial des logiciels de gestion sportive

Dans la gestion sportive, les logiciels sont devenus un facteur de différenciation clé pour obtenir un avantage concurrentiel pour les parties prenantes du secteur sportif. Ainsi, de nombreuses associations sportives, clubs et leurs entraîneurs adoptent la solution logicielle intégrée tout-en-un, stimulant la croissance du marché mondial des logiciels de gestion sportive.

Le rapport sur le marché des logiciels de gestion sportive est segmenté par composant (logiciels et services), modèle de déploiement (sur site et cloud), application (gestion des événements et planification, gestion des équipes, gestion du marketing, gestion des clients, gestion des ligues et compétitions, adhésion et traitement des paiements), utilisateur final (clubs sportifs professionnels et franchises, collèges et universités, écoles et académies, organisations de loisirs communautaires, salles de sport et centres de fitness, et organisations d'esports), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Gestion des événements et planification |

| Gestion des équipes |

| Gestion du marketing |

| Gestion des clients |

| Gestion des ligues et compétitions |

| Adhésion et traitement des paiements |

| Clubs sportifs professionnels et franchises |

| Collèges et universités |

| Écoles et académies |

| Organisations de loisirs communautaires |

| Salles de sport et centres de fitness |

| Organisations d'esports |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Par application | Gestion des événements et planification | |

| Gestion des équipes | ||

| Gestion du marketing | ||

| Gestion des clients | ||

| Gestion des ligues et compétitions | ||

| Adhésion et traitement des paiements | ||

| Par utilisateur final | Clubs sportifs professionnels et franchises | |

| Collèges et universités | ||

| Écoles et académies | ||

| Organisations de loisirs communautaires | ||

| Salles de sport et centres de fitness | ||

| Organisations d'esports | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des logiciels de gestion sportive d'ici 2031 ?

Le marché devrait atteindre 19,15 milliards USD d'ici 2031, progressant à un CAGR de 11,07 % de 2026 à 2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels de gestion sportive ?

Les plateformes cloud mènent la croissance avec un CAGR de 12,05 %, portées par des coûts initiaux plus faibles et des mises à jour automatiques.

Pourquoi les organisations d'esports sont-elles importantes pour les éditeurs de logiciels ?

Les équipes d'esports devraient afficher le CAGR d'utilisateur final le plus élevé à 11,96 %, adoptant des flux de travail de type club pour les tournois et les versements de prix.

Quelle est l'ampleur de l'opportunité de services au sein du marché ?

Les revenus des services professionnels progressent à un CAGR de 11,33 % alors que les clubs externalisent la migration des données, l'intégration des API et la formation.

Quelle région devrait afficher la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un CAGR de 12,42 %, portée par la vaste base de participants en Chine et l'adoption rapide de la technologie en Inde.

Dernière mise à jour de la page le: