Taille et parts du marché du traitement de flux d'événements

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de flux d'événements par Mordor Intelligence

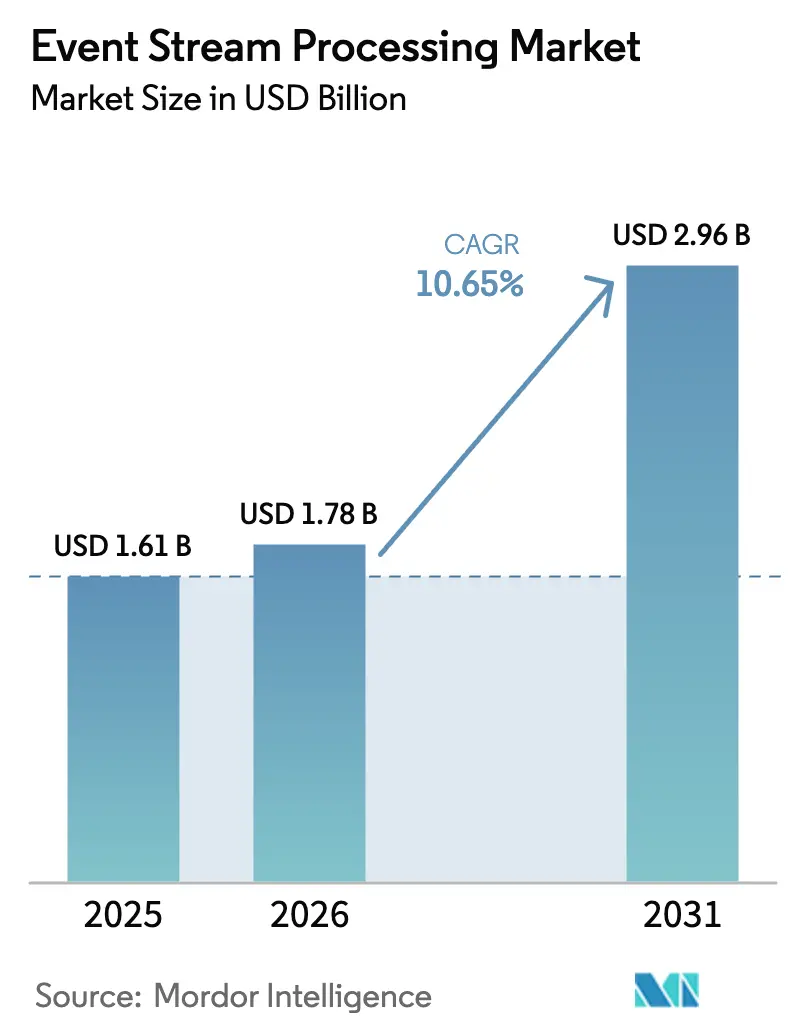

La taille du marché du traitement de flux d'événements est projetée à 1,61 milliard USD en 2025, 1,78 milliard USD en 2026, et devrait atteindre 2,96 milliards USD d'ici 2031, avec un TCAC de 10,65 % de 2026 à 2031. Les entreprises passent de l'analytique par lots à des systèmes de décision en moins d'une seconde prenant en charge le trading algorithmique, la notation de fraude et les lignes de production autonomes. Les échéances réglementaires telles que MiFID III en Europe, en vigueur depuis janvier 2025, exigent des rapports de transactions précis à la microseconde et amplifient la demande de plateformes à faible latence. Les opérateurs télécoms déployant des cœurs 5G autonomes en Asie-Pacifique diffusent des téraoctets de télémétrie chaque heure, dépassant les capacités des outils de surveillance traditionnels et accélérant les déploiements de pipelines natifs du cloud. Par ailleurs, l'orchestration de conteneurs a suffisamment mûri pour permettre aux entreprises de mettre à l'échelle automatiquement les charges de travail Apache Flink ou Kafka Streams sur Kubernetes, réduisant les coûts d'infrastructure inactive et démocratisant l'adoption.

Principaux enseignements du rapport

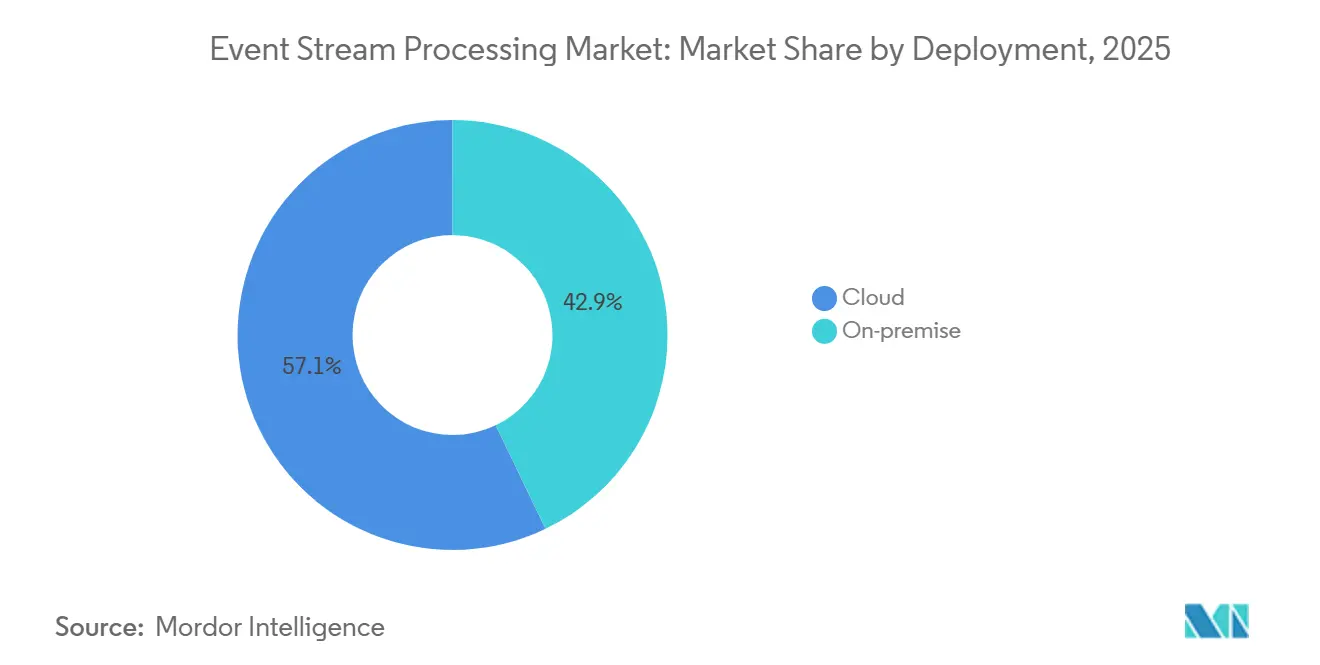

- Par type de déploiement, les installations cloud ont représenté 57,12 % des revenus en 2025, tout en affichant la croissance prévisionnelle la plus rapide avec un TCAC de 11,32 % jusqu'en 2031.

- Par composant, les solutions ont capturé 64,31 % des parts en 2025, tandis que les services devraient se développer à un TCAC de 10,78 % à mesure que les entreprises externalisent leur expertise Apache Flink et Kafka Streams.

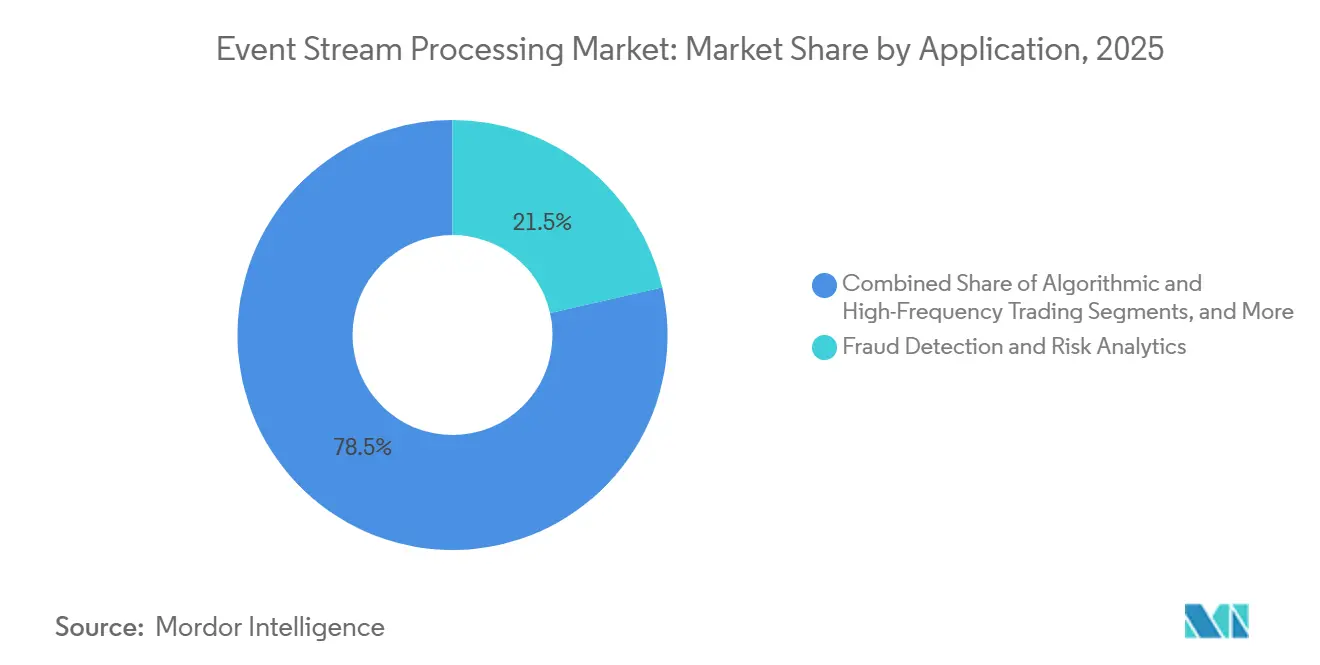

- Par application, la détection de fraude a représenté 21,46 % des revenus en 2025, tandis que la personnalisation des ventes et du marketing devrait croître à un TCAC de 13,64 % grâce aux moteurs de recommandation de produits en quelques millisecondes.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont dominé avec 26,83 % de part des revenus en 2025, tandis que le commerce de détail et le commerce électronique sont en passe d'afficher le TCAC le plus élevé à 14,93 % jusqu'en 2031.

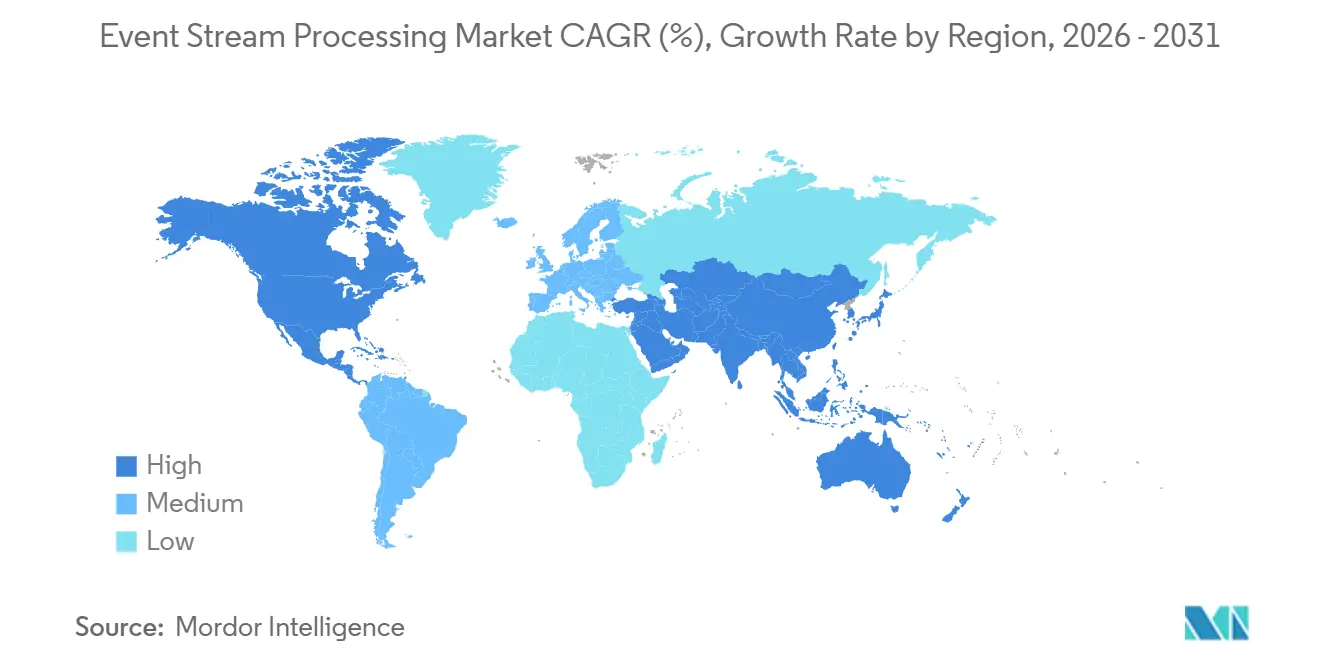

- Par géographie, l'Amérique du Nord a représenté 38,64 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher la plus forte expansion régionale avec un TCAC de 13,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de flux d'événements

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les pipelines de données natifs Kubernetes en Amérique du Nord accélèrent l'adoption du traitement de flux d'événements | +1.8% | Amérique du Nord, avec des retombées en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| MiFID III : le reporting en temps réel stimule l'analytique de trading à faible latence en Europe | +1.5% | Europe, notamment le Royaume-Uni, l'Allemagne, la France | Court terme (≤ 2 ans) |

| La télémétrie des réseaux 5G autonomes fait monter en flèche la demande de traitement de flux d'événements chez les opérateurs télécoms d'Asie-Pacifique | +2.1% | Cœur de l'Asie-Pacifique, avec une adoption précoce en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Les capteurs de maintenance prédictive de l'Industrie 4.0 élargissent l'utilisation du traitement de flux d'événements dans les usines allemandes et japonaises | +1.3% | Allemagne, Japon, avec une adoption se répandant aux États-Unis et aux pôles manufacturiers chinois | Long terme (≥ 4 ans) |

| Adoption de l'analytique de fraude aux caisses libre-service dans le commerce de détail américain | +1.0% | Amérique du Nord, en expansion vers l'Europe et l'Australie | Court terme (≤ 2 ans) |

| Croissance de la surveillance de l'expérience client pour les services vidéo OTT en Inde et en Asie du Sud-Est | +1.4% | Inde, Asie du Sud-Est (Indonésie, Thaïlande, Vietnam), avec un potentiel au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les pipelines de données natifs Kubernetes accélèrent l'adoption du traitement de flux d'événements

La standardisation par la Cloud Native Computing Foundation de la mise à l'échelle automatique pilotée par événements Kubernetes en 2024 permet aux équipes de mettre à l'échelle les pods Apache Flink ou Pulsar en fonction du décalage des sujets, réduisant les coûts de calcul inactif de 30 à 40 % par rapport aux machines virtuelles statiques. L'architecture C++ de Redpanda supprime la surcharge de la machine virtuelle Java et offre une latence p99 inférieure à 10 ms, un niveau de performance requis par les institutions financières pour la notation de fraude en temps réel. Airbyte a révélé que 62 % des nouveaux connecteurs lancés en 2024 ciblent les clusters Kubernetes, signalant que les conteneurs sont devenus le substrat par défaut pour les charges de travail de streaming. À mesure que les charts Helm et les opérateurs arrivent à maturité, les détaillants de taille moyenne peuvent déployer des pipelines de niveau entreprise sans équipe dédiée à la fiabilité des sites, réaffectant le capital vers les talents en science des données.

Reporting en temps réel des transactions MiFID III

La directive sur les marchés d'instruments financiers III oblige les entreprises d'investissement à déclarer les ordres, les modifications et les annulations dans un délai d'un jour ouvrable et avec une précision d'horodatage d'une microseconde.[1]Autorité européenne des marchés financiers, "Reporting des transactions MiFID III," esma.europa.eu McKinsey a constaté que 73 % des banques européennes ont budgétisé des augmentations de dépenses d'au moins 20 % pour l'analytique à faible latence en 2025, principalement pour les clusters Apache Flink co-localisés dans les centres de données des bourses. Les internalisateurs systématiques doivent désormais prouver la meilleure exécution, ce qui stimule la demande d'agrégation du carnet d'ordres à la milliseconde. Des banques telles que Deutsche Bank et BNP Paribas ont publiquement confirmé leur migration vers des plateformes de traitement de flux d'événements qui signalent les violations de conformité avant le rapprochement de fin de journée.

Croissance de la télémétrie 5G autonome

L'enquête 2024 d'EXFO auprès de 150 opérateurs d'Asie-Pacifique a révélé qu'un réseau 5G autonome de taille moyenne émet plus de 1 To de télémétrie par heure.[2]EXFO, "Enquête sur l'automatisation des réseaux 2024," exfo.com La version 18 du 3GPP a formalisé la fonction d'analytique des données réseau, exposant des métriques de streaming que les opérateurs monétisent en tant qu'intelligence de localisation en temps réel. China Mobile exploite des clusters Apache Flink dans 31 centres de données provinciaux et a réduit le temps moyen de réparation de 40 %. Des déploiements similaires chez NTT Docomo et SK Telecom soutiennent la maintenance prédictive des stations de base, soulignant le leadership des télécommunications sur le marché du traitement de flux d'événements.

Capteurs de maintenance prédictive de l'Industrie 4.0

L'Institut Fraunhofer a rapporté que 58 % des fabricants allemands diffusaient des données de vibration et de température vers l'analytique cloud en 2024. MindSphere de Siemens ingère 50 milliards de relevés de capteurs par jour pour anticiper les défaillances de roulements ou de moteurs 72 heures à l'avance. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon collabore avec l'Allemagne pour standardiser les schémas de maintenance prédictive, garantissant que le même code Flink s'exécute dans les usines de Stuttgart à Nagoya. Cette interopérabilité réduit les coûts d'intégration et élargit la base adressable du secteur du traitement de flux d'événements dans le domaine de la fabrication.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La prolifération de moteurs open source divergents complique la standardisation en entreprise | -1.2% | Mondial, avec un impact aigu dans les entreprises opérant dans des environnements multi-cloud | Moyen terme (2 à 4 ans) |

| Les mandats de résidence des données en Chine et dans l'UE augmentent les dépenses d'investissement sur site | -1.5% | Chine, UE (notamment l'Allemagne, la France), avec des retombées en Inde et au Brésil | Long terme (≥ 4 ans) |

| Pénurie de talents Apache Flink ou Kafka Streams dans les marchés émergents | -0.9% | Amérique latine, Afrique, Asie du Sud-Est, avec un impact modéré en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Coût élevé de l'infrastructure à moins de 50 ms pour les charges de travail des marchés de capitaux | -0.7% | Centres financiers mondiaux (New York, Londres, Tokyo, Hong Kong, Singapour) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prolifération de moteurs open source divergents complique la standardisation

Les recherches de la Linux Foundation montrent que 47 % des organisations exploitent simultanément deux moteurs de streaming ou plus, associant généralement Kafka Streams à Flink.[3]Linux Foundation, "Enquête 2024 sur le traitement de flux," linuxfoundation.org Chaque framework possède des sémantiques de gestion d'état, des piles de surveillance et des formats de sérialisation distincts, ce qui augmente le coût total de possession. L'absence d'un standard SQL de streaming universel oblige les entreprises à adopter des dialectes spécifiques aux fournisseurs qui créent des situations de dépendance. Bien que Ververica et StreamNative proposent des abstractions gérées, l'adoption reste limitée aux premiers utilisateurs prêts à absorber le risque de plateforme.

Les mandats de résidence des données en Chine et dans l'UE augmentent les dépenses d'investissement sur site

La loi chinoise sur la protection des informations personnelles oblige les entreprises à stocker les données des citoyens sur le territoire national, interdisant les transferts habituels vers des régions cloud étrangères. Les règles de transfert de données de l'UE imposent des contraintes parallèles après l'invalidation en 2024 du cadre UE-États-Unis. Deloitte estime que les clusters Kafka ou Flink sur site coûtent 40 à 60 % de plus sur leur cycle de vie que les services gérés comparables. À mesure que des projets de loi similaires avancent en Inde et au Brésil, les entreprises mondiales doivent maintenir plusieurs clusters locaux, fragmentant les opérations et ralentissant l'expansion du marché du traitement de flux d'événements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud reflète la maturité de Kubernetes

Les installations cloud ont représenté 57,12 % des parts du marché du traitement de flux d'événements en 2025 et devraient croître à un TCAC de 11,32 % jusqu'en 2031. Cette progression s'aligne sur la maturité de la mise à l'échelle automatique sur Kubernetes, permettant aux opérateurs de moduler le calcul en fonction de la volatilité des charges de travail sans réglage manuel. Les entreprises financières qui évitaient autrefois les clouds publics pour des raisons de latence ou de souveraineté exploitent désormais des topologies hybrides, conservant les carnets d'ordres sur site mais normalisant les données de marché dans le cloud pour raccourcir les cycles de développement.

L'avantage économique du cloud se réduit une fois que les charges de travail dépassent 100 To de débit quotidien, après quoi le matériel dédié s'amortit rapidement. Cependant, les fournisseurs hyperscale regroupent des services d'apprentissage automatique, de lac de données et de BI, créant des coûts de migration qui préservent l'élan du cloud. Les règles de résidence des données en Chine ou en Allemagne forcent certains clusters sur site, mais la plupart des entreprises mondiales considèrent toujours les services gérés comme la solution par défaut. En conséquence, le marché du traitement de flux d'événements continue sa transition vers une tarification basée sur la consommation, et le multi-cloud émerge comme la meilleure pratique pour l'atténuation des risques.

Par composant : la croissance des services reflète la pénurie de compétences

Les solutions ont généré 64,31 % des revenus en 2025, mais les services devraient croître à un TCAC de 10,78 % jusqu'en 2031, car les entreprises font face à une pénurie d'ingénieurs maîtrisant le traitement de flux avec état. Les pratiques de services professionnels au sein d'Accenture, Capgemini et Infosys se spécialisent désormais dans les architectures pilotées par événements, comblant les lacunes de compétences pour les clients des services financiers et des télécommunications. Confluent a rapporté une croissance de 35 % en glissement annuel des revenus de services gérés au troisième trimestre 2024, portée par les migrations depuis Kafka auto-hébergé.

L'analytique de streaming apporte de la valeur ajoutée au-dessus des moteurs de base, offrant des interfaces SQL et des hooks d'apprentissage automatique automatisé permettant aux utilisateurs métier d'interroger les données sans Java ni Scala. Les Delta Live Tables de Databricks ont simplifié l'ETL de streaming et ont enregistré 1 000 déploiements en production au cours de leurs six premiers mois. La demande de fonctionnalités de gouvernance telles que la traçabilité et les contrôles de qualité augmente à mesure que les régulateurs scrutent les modèles de risque en temps réel, renforçant la croissance des services dans le secteur plus large du traitement de flux d'événements.

Par application : les moteurs de personnalisation dépassent la détection de fraude

La détection de fraude a représenté 21,46 % des revenus du segment en 2025, reflétant une utilisation de longue date dans les paiements et les services bancaires. Pourtant, la personnalisation des ventes et du marketing est en passe d'afficher un TCAC de 13,64 % jusqu'en 2031, le plus élevé parmi les applications, à mesure que les sites de commerce électronique intègrent des systèmes de recommandation en quelques millisecondes. Amazon traite plus de 10 millions d'événements de flux de clics par seconde en période de pointe pour personnaliser les classements de produits. Cette vélocité souligne comment l'inférence en temps réel devient une expérience client de référence.

Le trading algorithmique reste une niche mais est dense en revenus, s'appuyant sur des serveurs co-localisés et des moteurs basés sur C++ tels que Redpanda pour une latence p99 inférieure à 10 ms. La surveillance des processus dans la fabrication et l'énergie utilise la taille du marché du traitement de flux d'événements pour contextualiser les relevés de capteurs, tandis que l'intelligence de localisation aide les prestataires logistiques à rediriger les flottes autour des congestions. Les lois sur la confidentialité telles que le RGPD tempèrent la personnalisation, exigeant le consentement explicite de l'utilisateur avant l'agrégation des comportements intersites, ce qui pourrait légèrement ralentir la croissance mais ne compensera pas la demande des détaillants pour des gains de conversion.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la montée en puissance du commerce de détail portée par les exigences omnicanales

La taille du marché du traitement de flux d'événements pour les services bancaires, financiers et d'assurance représentait 26,83 % des revenus en 2025, confirmant le leadership historique du secteur. Le commerce de détail et le commerce électronique devraient se développer à un TCAC de 14,93 %, portés par des systèmes d'inventaire unifiés qui mettent à jour les positions de stock en quelques secondes après chaque vente. La plateforme de Walmart traite plus de 50 millions d'événements par heure pour éviter les surventes et permettre la livraison le jour même.

Les télécommunications se classent troisièmes, les opérateurs passant des sondes traditionnelles aux architectures du marché du traitement de flux d'événements qui analysent les métriques de qualité de service en temps réel. La fabrication, l'énergie et la santé suivent, chacun adoptant des pipelines de maintenance prédictive ou de surveillance des patients selon les orientations réglementaires. Les secteurs plus petits tels que l'éducation et le secteur public sont en retrait en raison de contraintes budgétaires et de pénuries de talents, mais constituent néanmoins un plancher de revenus à longue traîne.

Analyse géographique

L'Amérique du Nord a dominé le marché du traitement de flux d'événements avec 38,64 % de part des revenus en 2025, grâce à l'adoption précoce par les fournisseurs cloud hyperscale et les entreprises de trading à haute fréquence. Les écosystèmes de centres de données de Chicago et du New Jersey, situés à quelques mètres des moteurs des bourses, continuent d'attirer des dépenses de co-location qui alimentent l'innovation à ultra-faible latence. Les détaillants américains sont également pionniers dans l'analytique de fraude aux caisses libre-service, ajoutant une demande incrémentale pour les plateformes en temps réel.

L'Asie-Pacifique devrait afficher un TCAC de 13,60 %, le plus rapide au monde, soutenu par les charges de télémétrie des réseaux 5G autonomes en Chine, au Japon et en Corée du Sud. Les services vidéo OTT indiens diffusent du contenu à 900 millions de téléspectateurs et s'appuient sur la télémétrie de mise en mémoire tampon et de latence seconde par seconde pour optimiser les réseaux de diffusion de contenu. Les règles de localisation des données en Chine et en Indonésie obligent les opérateurs à déployer des clusters à l'intérieur des frontières nationales, augmentant les coûts tout en garantissant des dépenses locales régulières.

La trajectoire de l'Europe dépend de l'application de MiFID III, qui oblige les entreprises financières à passer à des pipelines précis à la microseconde et à horodater chaque modification d'ordre. L'Allemagne mène les déploiements de l'Industrie 4.0 qui diffusent des données de vibration et acoustiques pour la maintenance prédictive. Le Moyen-Orient finance des tableaux de bord de villes intelligentes dans le cadre de la Vision 2030 de l'Arabie saoudite, intégrant des capteurs de feux de circulation, de compteurs d'eau et de qualité de l'air. L'Amérique du Sud et l'Afrique restent plus petites mais en croissance, avec les entreprises de commerce électronique brésiliennes et les banques sud-africaines agissant comme pionnières régionales malgré des viviers de talents limités.

Paysage réglementaire

En Europe, la MiFID III est en vigueur depuis janvier 2025, renforçant les exigences de déclaration des transactions avec une précision d'horodatage à la microseconde et confortant la demande de traitement de flux d'événements à faible latence et auditable dans les flux de travail des marchés de capitaux. Les contraintes de transfert de données et de résidence des données influencent également les décisions de déploiement, la loi chinoise sur la protection des informations personnelles et les restrictions parallèles de l'UE en matière de transfert de données poussant certaines charges de travail vers des clusters nationaux, même lorsque les entreprises privilégient par ailleurs les services cloud gérés.

En 2026, les règles et normes destinées aux médias et aux télécommunications renforcent la pression réglementaire en faveur de la surveillance et du reporting en temps réel. Le Royaume-Uni a publié le Telecommunications Security Code of Practice 2026 (version 1.1) pour soutenir le renforcement des obligations de sécurité applicables aux réseaux et services de communications électroniques publics, attirant l'attention sur les pipelines de télémétrie sécurisés et observables. Le CRTC canadien a publié la politique réglementaire de radiodiffusion 2026-95, introduisant un nouveau cadre pour les dépenses en programmation canadienne et le Fonds pour le service d'importance exceptionnelle, tandis que l'UIT a publié l'UIT-R BT.2568-0 relatif aux plateformes de télévision orientées applications. Ensemble, ces évolutions renforcent les attentes en matière de collecte de données, d'analyse et de reporting normalisés dans les chaînes de diffusion de médias numériques.

Paysage concurrentiel

Les cinq premiers fournisseurs, Confluent, IBM, Amazon Web Services, Microsoft et Google, contrôlent collectivement moins de 50 % du marché du traitement de flux d'événements, confirmant une fragmentation modérée. L'acquisition d'Immerok par Confluent en 2024 unit le journal d'événements de Kafka avec le calcul avec état de Flink, lui conférant une pile de bout en bout différenciée. Amazon et Microsoft répliquent en intégrant Kafka ou Flink gérés dans leurs suites d'intelligence artificielle et d'analytique plus larges, ancrant les clients via une facturation intégrée et des contrôles d'identité.

Des spécialistes tels que Redpanda, Ververica, Hazelcast et StreamNative se distinguent par une latence prévisible et une simplicité opérationnelle, des caractéristiques appréciées dans les marchés de capitaux et le jeu vidéo. Le tour de table de série D de 100 millions USD de Redpanda, mené par GV, finance le développement d'un service géré destiné aux entreprises frustrées par la surcharge JVM de Kafka. En périphérie, Imply et TIBCO ciblent les charges de travail des passerelles industrielles qui ne peuvent pas se permettre la latence d'aller-retour vers un cloud central.

La gouvernance open source sous la Fondation Apache empêche la dépendance à un seul fournisseur, mais fragmente également l'écosystème, incitant les entreprises à payer des primes pour des distributions commerciales garantissant le support. Les intégrateurs de systèmes comblent les lacunes en proposant des architectures clés en main, et les hyperscalers regroupent des franchises d'entrée ou des exonérations de données sortantes pour attirer les migrations de type lift-and-shift. Dans l'ensemble, l'innovation devance la réglementation plutôt que l'inverse, garantissant un champ concurrentiel dynamique.

Leaders du secteur du traitement de flux d'événements

Confluent Inc.

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité se dessine à l'intersection des plateformes de données en streaming et de l'automatisation opérationnelle dans la diffusion de médias, où la télémétrie soutient les décisions de flux de travail. En avril 2026, Hydrolix a présenté Agentic Intelligent Operations for Streaming Media au NAB Show 2026, utilisant des agents Amazon Bedrock pour résoudre de manière autonome les défaillances de qualité de streaming, mettant en évidence une demande continue pour des systèmes de streaming offrant un contexte à faible latence aux opérations.

Les évolutions de l'architecture des plateformes soutiennent également des projets de modernisation visant à réduire les coûts opérationnels et à améliorer l'accès des développeurs. Le marché évolue vers un traitement de flux axé sur SQL et vers des modèles de stockage d'état désagrégé sur des stockages d'objets tels que S3, reflétant l'élasticité native du cloud et la séparation entre calcul et état. La MovieLabs 2030 Vision, qui vise à normaliser les flux de travail cloud-native et définis par logiciel dans les pipelines médias, s'aligne en outre sur un programme de replateformisation pluriannuel dans lequel les moteurs de streaming, la CDC et l'ETL de streaming aligné sur le lakehouse deviennent des éléments constitutifs essentiels pour les diffuseurs, les fournisseurs OTT et les opérateurs télécoms qui modernisent leurs piles OSS/BSS et d'expérience client.

Développements récents du secteur

- Mars 2026 : IBM a finalisé l'acquisition de Confluent, intégrant une plateforme majeure de streaming de données à IBM Software. Cette opération élargit la couche de données en temps réel d'IBM pour le cloud hybride et les cas d'usage d'IA et d'automatisation alignés sur watsonx, et relève le niveau des offres intégrées et prises en charge en entreprise pour le streaming et le traitement de flux d'événements.

- Octobre 2025 : Confluent a lancé Confluent Intelligence, présenté comme une capacité entièrement gérée pour construire des systèmes d'IA en temps réel, riches en contexte, à l'aide d'Apache Kafka et d'Apache Flink. Ce lancement a déplacé l'axe concurrentiel du simple déplacement d'événements vers leur opérationnalisation en contexte gouverné pour les agents et applications d'IA, ce qui soutient la demande continue de services gérés et d'abstractions de plus haut niveau.

- Octobre 2024 : Confluent a finalisé l'acquisition d'Immerok afin d'approfondir l'intégration d'Apache Flink dans sa feuille de route cloud. Cette opération a accru le contrôle de Confluent sur un moteur clé de traitement de flux avec état, favorisant des déploiements de bout en bout plus larges associant les journaux d'événements Kafka au calcul en temps réel basé sur Flink.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les logiciels et services associés utilisés pour ingérer, traiter et analyser des données événementielles en continu, en temps réel ou quasi réel, afin que des alertes, décisions ou actions puissent être déclenchées à la survenue des événements.

Exclusions du périmètre : Nous excluons les revenus provenant uniquement de piles d'analyse par lots, d'outils de gestion limités aux journaux, ou de courtiers de messages génériques sans charges de travail de traitement de flux d'événements.

Aperçu de la segmentation

- Par type de déploiement

- Cloud

- Sur site

- Par composant

- Solutions

- Moteurs de traitement de flux

- Logiciels d'analytique de streaming

- Visualisation d'événements et tableaux de bord

- Services

- Services professionnels

- Services gérés

- Solutions

- Par application

- Détection de fraude et analytique des risques

- Trading algorithmique et à haute fréquence

- Surveillance des processus et des opérations

- Intelligence de localisation et analytique géospatiale

- Personnalisation des ventes et du marketing

- Analyse de l'expérience client et du sentiment

- Autres applications

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Fabrication

- Commerce de détail et commerce électronique

- Énergie et services publics

- Santé et sciences de la vie

- Transport et logistique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par établir une vision concrète de l'origine des flux d'événements et de la manière dont les dépenses sont déclarées dans les différents secteurs, ce qui a permis de fixer des limites réalistes avant de modéliser les chiffres. Pour cela, nous nous sommes référés à des sources publiques telles que le US Bureau of Economic Analysis (série sur l'économie numérique), le US Bureau of Labor Statistics (tendances de l'emploi en informatique), l'OCDE (indicateurs TIC) et le National Institute of Standards and Technology pour les orientations relatives au cloud et aux données.

Pour relier la définition du marché à des signaux d'adoption réels, nous avons également utilisé des sources telles que les dépôts auprès de la SEC américaine et les présentations aux investisseurs, la documentation des normes et communautés relatives aux systèmes de streaming, ainsi que des articles de presse réputés sur le déploiement de plateformes cloud et de données. Dans certains cas, des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets, ont été utilisés pour recouper les informations divulguées et le positionnement des produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour collecter, valider et clarifier les données tout au long des travaux.

Entretiens et enquêtes primaires

Notre équipe a validé les hypothèses par des entretiens avec des experts et des enquêtes structurées auprès de fournisseurs de logiciels, d'intégrateurs de systèmes et d'acheteurs en entreprise exploitant des charges de travail de streaming en production. La couverture a été équilibrée entre les principales régions afin de confirmer l'orientation des prix, la répartition cloud/sur site et l'intensité des services là où la divulgation publique est limitée.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 15 % | APAC : 45 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 32 % |

| Acteurs plus petits : 17 % | Managers : 56 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon un processus descendant et ascendant, dans lequel le vivier de la demande a été reconstitué à partir des dépenses en infrastructure de données des entreprises, puis restreint aux charges de travail nécessitant un traitement d'événements en temps réel. Une fois cette base établie, nous avons corroboré les totaux avec des approximations ascendantes sélectives utilisant des indices de revenus des fournisseurs, des échantillons de tarification par mode de déploiement et des indicateurs de volume issus de cas d'usage typiques à forte intensité de débit.

Les principales données utilisées dans le modèle comprenaient les taux d'adoption du cloud pour les plateformes de données, le passage des entreprises du traitement par lots aux architectures de streaming, les schémas moyens de tarification par abonnement et par consommation (y compris le rattachement de services), la répartition entre déploiements cloud et sur site, ainsi que le rythme des cas d'usage en temps réel tels que la détection de fraude, la surveillance et l'automatisation du trading. Lorsque le revenu lié au streaming n'était pas clairement divulgué par un fournisseur, l'écart a été traité par des estimations de mix produits validées par des entretiens, puis testées par rapport à des fourchettes raisonnables de dépenses par client.

Pour les prévisions, une analyse de scénarios a été utilisée, ancrée sur l'orientation macroéconomique des dépenses informatiques, puis ajustée en fonction des évolutions attendues de la tarification de la consommation cloud, de l'intensité des services et de l'adoption dans les régions à croissance plus rapide. Dans chaque scénario, nous nous sommes assurés que la trajectoire de croissance correspondait à ce que les praticiens déclaraient budgétiser, et qu'elle s'alignait sur des déploiements réels plutôt que sur des courbes d'adoption idéalisées.

Validation des données et cycle de mise à jour

Nous avons effectué plusieurs vérifications afin de maintenir la cohérence des totaux finaux avec le comportement réel de ce marché, et pas seulement avec sa présentation théorique. Les résultats ont été comparés à des signaux indépendants tels que les commentaires publics sur les revenus, l'orientation de l'adoption par les clients et la part attendue des services pour les déploiements complexes, suivis de contrôles d'anomalies au niveau régional et par mode de déploiement.

Si un indicateur sortait d'une fourchette raisonnable, nous revenions sur les hypothèses et recontactions les répondants pour confirmer si la tarification, le calendrier ou l'interprétation du périmètre expliquaient l'écart. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement les schémas de dépenses. Avant livraison, une révision finale par un analyste est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché du traitement de flux d'événements de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le traitement de flux d'événements diffèrent souvent en raison du moment de la conversion des devises, de la manière dont la tarification par abonnement par rapport à la consommation est normalisée, et de la fréquence des mises à jour des modèles, qui ne sont pas traitées de la même manière selon les sources. Les écarts apparaissent également lorsque les services sont soit intégrés à la valeur de la plateforme, soit déclarés séparément, ce qui modifie le total même lorsque l'orientation de l'adoption semble similaire.

Dans cette étude, le modèle est revérifié à l'aide des schémas de tarification et d'utilisation récents, et il est en outre testé avec de nouveaux retours d'entretiens sur la manière dont les acheteurs se procurent des capacités de streaming dans des configurations cloud et sur site, ce qui explique pourquoi le chiffre de 2026 peut s'écarter des instantanés des années précédentes. Cette approche fondée sur l'actualisation, associée à une cohérence temporelle en USD et à une logique simple de prix de vente moyen (ASP), est la principale raison pour laquelle l'estimation de Mordor Intelligence se situe en dessous de projections à long terme plus agressives.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,78 milliard USD (2026) | |

| Revue professionnelle A | 3,41 milliards USD (2025) | Utilise une année de référence différente et semble reporter des hypothèses de croissance plus élevées sur la tarification et l'adoption, ce qui peut surestimer la valeur à court terme si la facturation basée sur l'usage n'est pas normalisée selon une cohérence temporelle en USD. |

| Association professionnelle B | 0,81 milliard USD (2022) | Un dimensionnement basé sur une année plus ancienne peut sous-estimer le marché après la montée en puissance du streaming géré dans le cloud, et le périmètre peut traiter les solutions et les services différemment selon les régions, ce qui rend le point de départ moins comparable à un modèle vision 2026. |

L'écart entre les sources s'explique principalement par le choix de l'année, la manière dont la tarification est convertie en revenus annualisés, et le fait que l'estimation soit ou non actualisée pour refléter les comportements d'achat actuels. En maintenant un périmètre strictement limité aux véritables charges de travail de traitement de flux d'événements, puis en revalidant les principales hypothèses de tarification et de mix, le chiffre obtenu reste traçable à des leviers clairs, reproductibles et vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de flux d'événements ?

Le marché du traitement de flux d'événements est évalué à 1,78 milliard USD en 2026 et devrait atteindre 2,96 milliards USD d'ici 2031.

À quelle vitesse la demande de déploiement cloud croît-elle ?

Le cloud détient aujourd'hui 57,12 % des parts et se développe à un TCAC de 11,32 %, le plus rapide parmi les modèles de déploiement.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

La personnalisation des ventes et du marketing devrait progresser à un TCAC de 13,64 % à mesure que les détaillants intègrent des moteurs de recommandation en quelques millisecondes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les cœurs 5G autonomes et les plateformes vidéo OTT génèrent des téraoctets de télémétrie nécessitant une analytique en temps réel, entraînant un TCAC régional de 13,60 %.

Dernière mise à jour de la page le: