Taille et part du marché européen des réfrigérateurs encastrables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

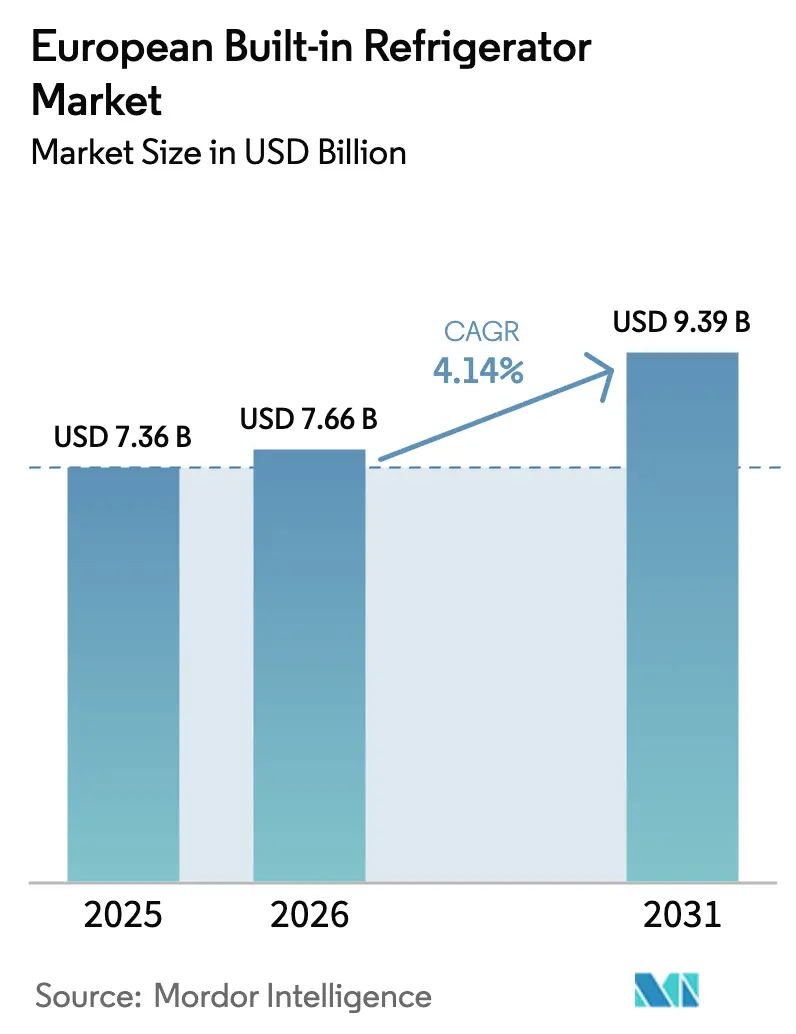

| Taille du marché de l'année de base (2025) | 7.36 Milliards de dollars |

| Taille du Marché (2026) | 7.66 Milliards de dollars |

| Taille du Marché (2031) | 9.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des réfrigérateurs encastrables par Mordor Intelligence

La taille du marché européen des réfrigérateurs encastrables devrait passer de 7,36 milliards USD en 2025 à 7,66 milliards USD en 2026 et atteindre 9,39 milliards USD d'ici 2031, à un CAGR de 4,14 % sur la période 2026-2031.

Le marché européen des réfrigérateurs encastrables a atteint 7,36 milliards USD en 2025 et devrait enregistrer un CAGR de 4,2 % pour atteindre 9,04 milliards USD d'ici 2030. La demande reste résiliente car les dépenses de rénovation se maintiennent même si la construction de nouveaux logements ralentit, et parce que les réglementations de l'UE encouragent le remplacement anticipé des modèles plus anciens et moins efficaces. Les acteurs du marché bénéficient également de la préférence des consommateurs pour des cuisines haut de gamme et économes en espace, de la hausse des revenus disponibles dans les économies clés, et de l'adoption rapide du commerce électronique pour les gros appareils électroménagers. Dans le même temps, les fabricants font face à des coûts d'intrants plus élevés, le cuivre dépassant 10 000 USD par tonne métrique et les prix de l'aluminium restant élevés, tandis qu'une pénurie d'installateurs certifiés freine la vitesse de déploiement. La dynamique concurrentielle évolue alors que l'unité européenne de Whirlpool fusionne avec Arçelik, que Samsung et LG élargissent leurs écosystèmes de maison intelligente, et que les marques allemandes défendent leur réputation d'excellence technique grâce à des innovations économes en énergie.

Principaux enseignements du rapport

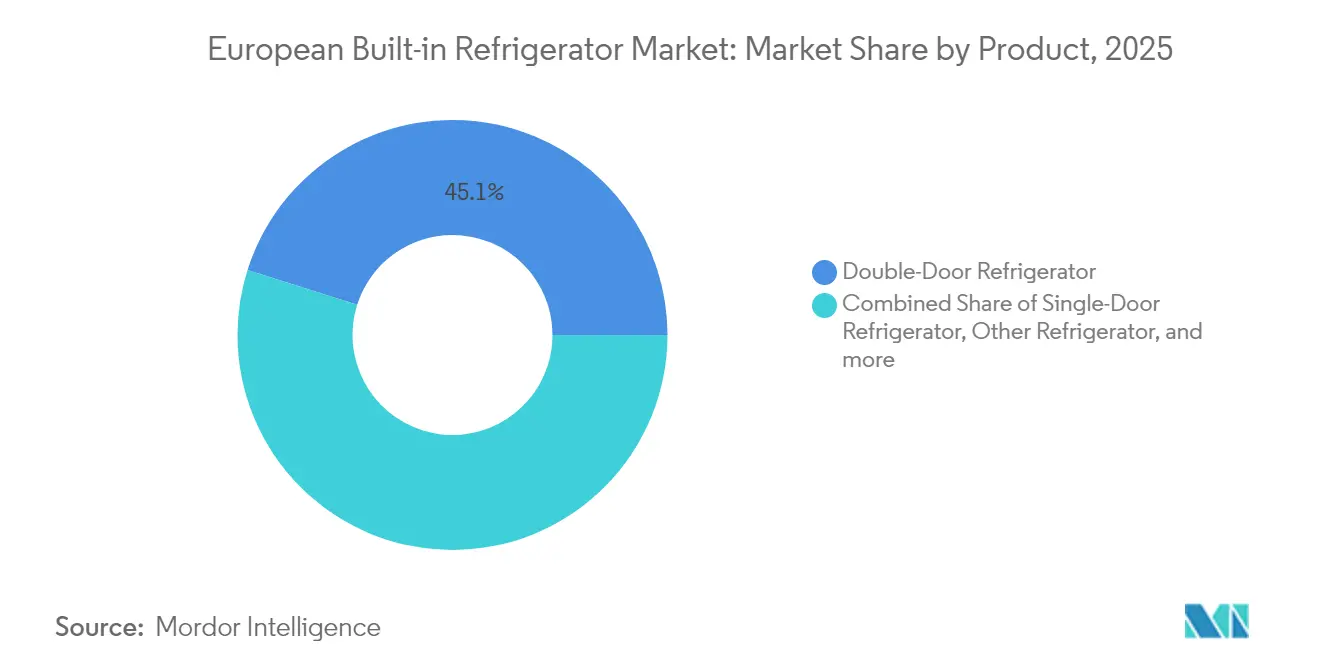

- Par produit, les réfrigérateurs à deux portes ont dominé avec une part de revenus de 45,12 % en 2025 ; les configurations côte à côte devraient se développer à un CAGR de 5,34 % jusqu'en 2031.

- Par capacité, les modèles de plus de 15 pieds cubes représentaient 67,10 % de la taille du marché européen des réfrigérateurs encastrables en 2025 et progressent à un CAGR de 4,66 % jusqu'en 2031.

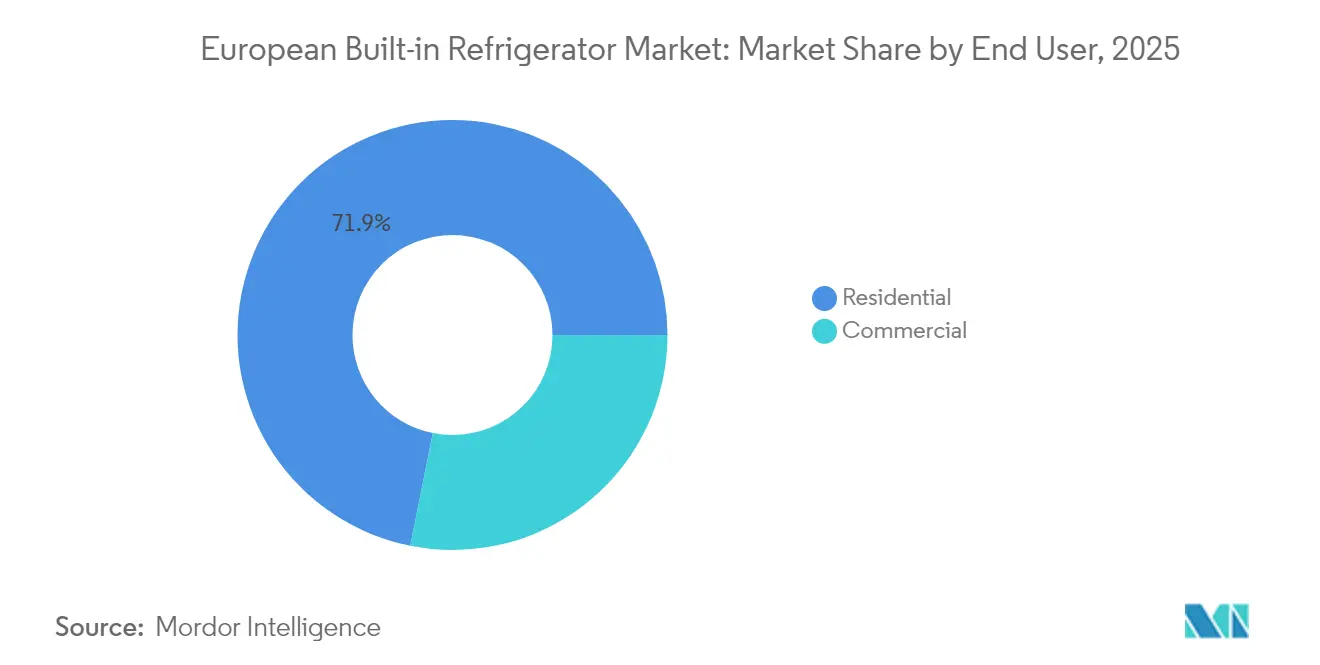

- Par utilisateur final, les applications résidentielles détenaient 71,85 % de la part du marché européen des réfrigérateurs encastrables en 2025, tandis que la demande commerciale devrait croître à un CAGR de 5,86 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C contrôlait 75,70 % des revenus en 2025 ; la vente en ligne au sein du B2C devrait enregistrer un CAGR de 6,28 % jusqu'en 2031.

- Par géographie, l'Allemagne a capturé une part de 17,30 % en 2025 ; la région nordique devrait se développer à un CAGR de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des réfrigérateurs encastrables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée à l'urbanisation pour des cuisines économes en espace | +0.8% | Europe occidentale, régions nordiques | Moyen terme (2-4 ans) |

| Premiumisation et hausse des revenus disponibles | +0.6% | Allemagne, pays nordiques, BENELUX | Long terme (≥ 4 ans) |

| Les réglementations strictes de l'UE en matière d'efficacité énergétique accélèrent les remplacements | +0.9% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Croissance rapide du commerce électronique pour les gros appareils électroménagers | +0.7% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Essor post-pandémique des rénovations de cuisines modulaires | +0.5% | Europe occidentale | Court terme (≤ 2 ans) |

| Promoteurs immobiliers de luxe intégrant des appareils encastrables intelligents | +0.3% | Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande liée à l'urbanisation pour des cuisines économes en espace

La superficie des appartements continue de diminuer dans les grandes villes européennes, et 48 % des résidents vivent déjà dans des appartements, poussant les architectes et les propriétaires vers des appareils intégrés qui préservent la surface au sol. La surpopulation touche 16,8 % des ménages, rendant les modèles encastrables pleine hauteur attrayants car ils s'intègrent parfaitement dans les meubles. Les permis de construire pour les nouveaux logements ont chuté de 19,8 % en 2023, mais l'activité de rénovation reste robuste, orientant les dépenses vers des réaménagements de cuisines qui favorisent les formats encastrables. La hausse des coûts mensuels du logement, en moyenne 765 EUR début 2024, intensifie le besoin d'optimiser l'espace utilisable, et les promoteurs spécifient de plus en plus la réfrigération intégrée pour justifier des loyers premium [1]Eurostat, "Statistiques sur le logement 2024," ec.europa.eu.

Premiumisation et hausse des revenus disponibles

La stabilisation de la confiance des consommateurs soutient la volonté de payer davantage pour le design, la connectivité et les fonctionnalités de conservation des aliments. Les ventes d'épicerie ont progressé plus vite que l'inflation en 2024, signalant une capacité de dépenses discrétionnaires pour les gros appareils électroménagers. Des marques telles que Miele ciblent les acheteurs aisés avec des unités MasterCool dotées de caméras internes et de systèmes avancés de fraîcheur, tandis que des enquêtes montrent que les Européens du Nord considèrent l'efficacité énergétique et la longévité des produits comme des critères d'achat essentiels. Le sous-segment des appareils intelligents est en expansion, et des recherches régionales confirment que les consommateurs des pays du BENELUX et des pays nordiques acceptent volontiers de passer à des modèles connectés qui s'intègrent dans des écosystèmes de maison intelligente plus larges.

Les réglementations strictes de l'UE en matière d'efficacité énergétique accélèrent les remplacements

Le règlement sur l'écoconception pour des produits durables oblige les fabricants à livrer des réfrigérateurs plus durables, réparables et plus efficaces, tandis que les nouvelles règles d'étiquetage obligent les détaillants à afficher les classes énergétiques dans les publicités. Le règlement sur les gaz fluorés fixe une élimination progressive des réfrigérants HFC d'ici 2050, entraînant des reconceptions vers des alternatives naturelles et accélérant les cycles de remplacement. Une enquête auprès des consommateurs menée en janvier 2025 auprès de 5 000 personnes a révélé que 80 % des répondants étaient préoccupés par leurs factures d'énergie, orientant la demande vers les modèles de classe A, et la base de données EPREL rend les données d'efficacité consultables au point de vente. Collectivement, ces mesures améliorent les perspectives de croissance à court terme du marché européen des réfrigérateurs encastrables.

Croissance rapide du commerce électronique pour les gros appareils électroménagers

Soixante-dix-sept pour cent des internautes de l'UE ont acheté des biens en ligne en 2024, et les meubles ainsi que les accessoires pour la maison représentent déjà 19 % des achats. Les sites d'appareils électriques en Allemagne affichent un taux de conversion de 2,4 % avec une valeur de commande moyenne de 212 USD, démontrant l'aisance des consommateurs avec les transactions numériques à prix élevé. Les attentes en matière de livraison le jour même et le lendemain obligent les détaillants à améliorer leur logistique, et les fabricants s'associent à des installateurs spécialisés pour atténuer la complexité. L'adoption robuste du commerce en ligne élargit la portée vers les villes secondaires et alimente des promotions omnicanales qui renforcent la visibilité des modèles encastrables haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux modèles posables | -0.4% | Europe de l'Est, Europe du Sud | Moyen terme (2-4 ans) |

| Volatilité des matières premières et des coûts logistiques | -0.6% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés et de techniciens de service | -0.5% | À l'échelle de l'UE, notamment dans les pays nordiques et le BENELUX | Moyen terme (2-4 ans) |

| Contraintes de profondeur des meubles dans les micro-appartements | -0.3% | Centres urbains d'Europe occidentale, villes nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport aux modèles posables

Les réfrigérateurs encastrables peuvent coûter 30 à 70 % de plus que des appareils posables comparables, ce qui dissuade les acheteurs sensibles aux prix en Europe de l'Est et du Sud. Un sondage auprès de 35 000 membres au Royaume-Uni a révélé qu'un quart des acheteurs place le prix le plus bas au-dessus de tout, tandis que les ratios de coût du logement dépassent 40 % pour les locataires, réduisant les budgets consacrés aux appareils haut de gamme. Les frais d'installation et les modifications de meubles ajoutent des dépenses supplémentaires, renforçant l'écart et ralentissant la pénétration en dehors des régions aisées [2]Banque centrale européenne, "Enquête sur les attentes des consommateurs janvier 2025," ecb.europa.eu.

Volatilité des matières premières et des coûts logistiques

Les fluctuations des prix du cuivre, de l'aluminium et de l'acier font augmenter les coûts des nomenclatures de matériaux jusqu'à 4,2 %, tandis que les perturbations du fret maritime imposent des stocks de contingence et augmentent les besoins en fonds de roulement. La Banque européenne d'investissement constate que 37 % des entreprises sont freinées par l'accès aux matières premières et 34 % par les retards logistiques. Les prix de l'énergie restent deux à trois fois plus élevés qu'aux États-Unis, réduisant les marges et contraignant les fabricants soit à augmenter les prix, soit à délocaliser la production [3]Banque européenne d'investissement, "Rapport sur l'investissement de la BEI 2024/2025," eib.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Domination des réfrigérateurs à deux portes dans un contexte d'accélération des modèles côte à côte

Les modèles à deux portes ont représenté 45,12 % des revenus de 2025 car ils équilibrent la capacité de stockage avec une ergonomie familière. Le segment bénéficie de conceptions de meubles répandues qui s'adaptent aux hauteurs et positions de charnières standard. En revanche, les unités côte à côte, bien qu'ayant une base plus petite, devraient croître à un CAGR de 5,34 % jusqu'en 2031, car les consommateurs disposant de plus grandes surfaces recherchent un accès rapide aux compartiments réfrigérateur et congélateur. La taille du marché européen des réfrigérateurs encastrables pour les modèles côte à côte est en bonne voie pour s'élargir sensiblement, compte tenu de l'adoption croissante en Allemagne et dans les pays nordiques.

Les marques haut de gamme se différencient grâce à la connectivité Wi-Fi, aux modes énergétiques pilotés par l'IA et aux caméras internes. La gamme EuroCucina 2024 de Samsung comprend le BRB6500D avec l'optimisation SmartThings, tandis que la gamme MasterCool de Miele permet une surveillance à distance via l'application Miele@Home. Ces innovations renforcent le positionnement haut de gamme et justifient des prix plus élevés, soutenant la dynamique au sein du marché européen des réfrigérateurs encastrables.

Par capacité : Les unités grand format stimulent l'expansion du marché

Les réfrigérateurs de plus de 15 pieds cubes représentaient 67,10 % des ventes en 2025 et afficheront le CAGR le plus rapide à 4,66 % car les ménages achètent en gros et cuisinent plus souvent à la maison. Une capacité plus élevée s'aligne sur les projets de rénovation qui agrandissent les cuisines, et l'isolation SlimTech de Whirlpool augmente le volume utilisable dans les empreintes existantes, séduisant les citadins contraints par l'espace. La taille du marché européen des réfrigérateurs encastrables pour les unités grand format dépassera donc les catégories plus petites malgré la réduction des dimensions des appartements.

Les modèles de moins de 15 pieds cubes conservent une niche dans les studios et les garde-mangers secondaires, mais font face à des vents contraires car les consommateurs exigent un stockage multifonctionnel. Les promoteurs urbains cherchent à intégrer des colonnes pleine hauteur qui maximisent la capacité cubique tout en préservant le dégagement des allées. Les fabricants répondent en amincissant les parois et en adoptant des zones de refroidissement variables pour attirer les deux groupes, renforçant la polyvalence des offres au sein du marché européen des réfrigérateurs encastrables.

Par utilisateur final : Suprématie résidentielle avec une dynamique commerciale

Les acheteurs résidentiels détenaient une part de 71,85 % en 2025, soutenue par des projets de rénovation qui n'ont reculé que de 0,9 % malgré un ralentissement plus large de la construction, et par des propriétaires améliorant leurs cuisines pour valoriser leur bien immobilier. Les appareils encastrables économes en énergie réduisent les factures de services publics et satisfont aux normes de plus en plus strictes de l'UE, renforçant les incitations au remplacement. La part du marché européen des réfrigérateurs encastrables reste fortement résidentielle, mais des signaux indiquent une légère érosion à mesure que l'hôtellerie se redresse.

La demande commerciale devrait augmenter à un CAGR de 5,86 % alors que les hôtels, restaurants et bureaux de coworking investissent dans une réfrigération intelligente et durable pour contrôler les dépenses énergétiques et atteindre leurs objectifs ESG. Les unités connectées permettent aux opérateurs de surveiller la température à distance et de planifier une maintenance prédictive, réduisant le gaspillage alimentaire et les temps d'arrêt. La croissance des formats de restauration rapide et des chaînes de cafés haut de gamme apporte un volume supplémentaire, améliorant les économies d'échelle sur l'ensemble du marché européen des réfrigérateurs encastrables.

Par canal de distribution : Leadership du commerce de détail dans un contexte d'accélération en ligne

Le commerce de détail B2C a capturé 75,70 % des ventes en 2025, les magasins multimarques et les showrooms exclusifs offrant une expérience physique pour les achats à forte réflexion. Les services omnicanaux tels que le click-and-collect et les consultations vidéo en direct étendent la portée au-delà des empreintes des magasins, soutenant la solidité du marché européen des réfrigérateurs encastrables.

La vente en ligne est le canal à la croissance la plus rapide à un CAGR de 6,28 % alors que les consommateurs surmontent les préoccupations liées à la livraison et à l'installation. Les plateformes spécialisées proposent des services groupés d'enlèvement, d'installation à domicile et de financement, abaissant les barrières à l'adoption. Les fabricants utilisent également des boutiques en ligne directes aux consommateurs pour afficher les spécifications complètes, les configurateurs et les calculateurs de coûts énergétiques, favorisant des décisions éclairées et renforçant le passage aux ventes numériques dans le secteur européen des réfrigérateurs encastrables.

Analyse géographique

L'Allemagne a dominé avec 17,30 % des revenus de 2025 grâce à un parc immobilier important, une forte fidélité aux marques nationales d'ingénierie et une volonté de payer pour des systèmes de cuisine haut de gamme. Une forte sensibilisation à l'énergie stimule également les remplacements anticipés, maintenant le marché européen des réfrigérateurs encastrables dynamique dans le pays. La France, l'Italie et l'Espagne suivent, tirant parti d'une activité de rénovation extensive et de consommateurs soucieux du style qui privilégient une intégration harmonieuse dans les meubles. Le Royaume-Uni maintient une demande importante car les appartements en ville nécessitent des solutions compactes mais haut de gamme, même dans un contexte d'incertitude économique plus large.

La région nordique affiche le CAGR le plus rapide à 5,63 % jusqu'en 2031, portée par des revenus disponibles élevés, une adoption précoce de la maison intelligente et des valeurs de durabilité qui récompensent les appareils de classe A. Les détaillants en Suède et au Danemark signalent une forte adoption des réfrigérateurs connectés qui ajustent le refroidissement en fonction des habitudes d'utilisation, illustrant comment la technologie s'aligne sur les préférences culturelles. Les marchés du BENELUX bénéficient également d'une forte urbanisation et d'une pénétration du commerce électronique, permettant une diffusion rapide des appareils encastrables haut de gamme via les vitrines en ligne.

L'Europe de l'Est contribue à un volume absolu plus faible mais croît régulièrement à mesure que la hausse des salaires encourage une premiumisation progressive. La Roumanie et la Hongrie affichent une croissance du commerce électronique de 43 et 37 points de pourcentage respectivement sur la période 2014-2024, élargissant l'accès aux marques importées. Les tendances de la construction divergent — les permis de construire ont fortement chuté en Autriche et en Finlande, mais ont augmenté en Grèce et en Irlande — mais la rénovation reste une voie pour les mises à niveau encastrables. À travers l'Europe, une hausse de 48 % des prix de l'immobilier depuis 2010 met à l'épreuve l'accessibilité financière, incitant les propriétaires à rénover leurs cuisines existantes plutôt qu'à déménager, ce qui soutient à son tour le marché européen des réfrigérateurs encastrables dans diverses régions.

Paysage concurrentiel

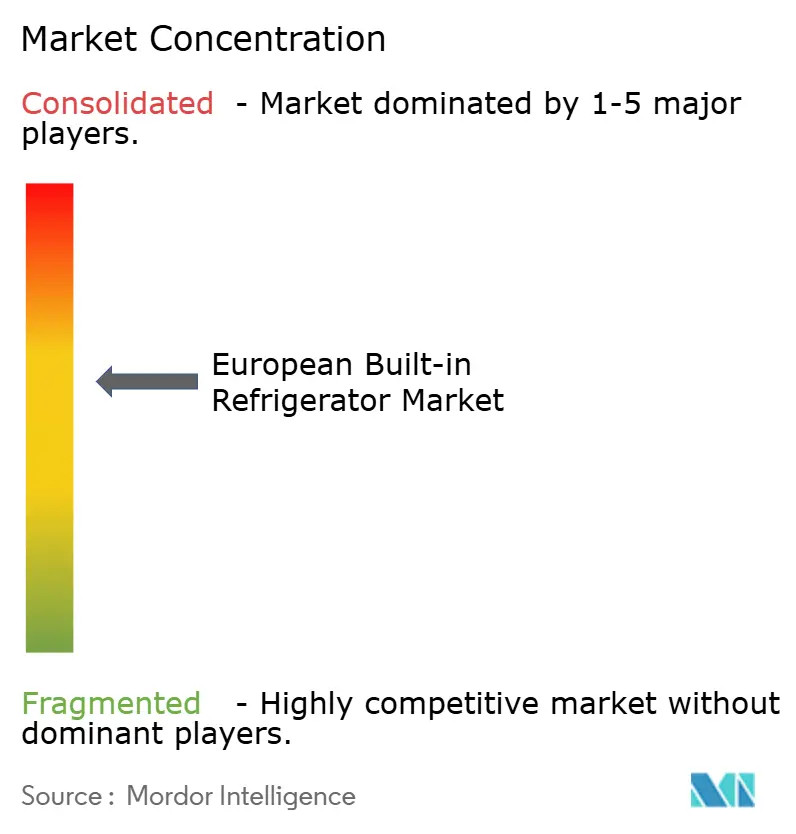

Le marché est modérément concentré. BSH Hausgeräte domine avec des marques telles que Bosch, Siemens, Gaggenau et Neff qui mettent l'accent sur la fiabilité et le leadership en matière d'efficacité énergétique. La vente de l'activité européenne de Whirlpool à Arçelik a donné naissance à Beko Europe B.V. en avril 2024, une entité avec un chiffre d'affaires combiné de 5,5 milliards EUR qui remodèle la hiérarchie concurrentielle. Cette consolidation souligne un pivot stratégique vers la stabilité des marges et la focalisation régionale.

Samsung élargit sa plateforme AI Home en intégrant des écrans de 9 pouces et des commandes vocales dans les modèles encastrables, tandis que LG ajoute le logiciel de maison intelligente néerlandais d'Athom à son écosystème ThinQ pour élargir l'interopérabilité. Ces mouvements reflètent une course à l'enfermement des consommateurs dans des écosystèmes propriétaires couvrant plusieurs appareils et services. Miele, Liebherr et d'autres marques allemandes haut de gamme protègent leur part grâce à une qualité de fabrication supérieure et à des réseaux d'après-vente locaux, mettant l'accent sur la longévité pour se conformer aux règles de durabilité de l'UE.

La concurrence par les prix s'intensifie à mesure que les fabricants chinois entrent sur le marché avec des alternatives riches en fonctionnalités à moindre coût, soutenues par des filiales de vente européennes en pleine croissance. La conformité aux normes sur les gaz fluorés et à l'écoconception élève les barrières à l'entrée, favorisant les acteurs établis disposant de budgets de R&D robustes et d'équipes de service certifiées. Les partenaires capables d'installer et de maintenir des unités complexes gagnent en importance, incitant les fabricants d'appareils à lancer des programmes de formation qui élargissent le vivier de techniciens et soutiennent les volumes futurs au sein du marché européen des réfrigérateurs encastrables.

Leaders du secteur européen des réfrigérateurs encastrables

BSH Hausgeräte (Bosch, Siemens, Neff, Gaggenau)

Electrolux AB (dont AEG)

Whirlpool Corp.

Haier Europe (Candy, Hoover)

Samsung Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Miele a lancé sa nouvelle génération de réfrigérateurs encastrables MasterCool dotés de caméras intégrées pour la visualisation à distance via l'application Miele@Home et de systèmes de fraîcheur prolongeant la conservation des aliments jusqu'à cinq fois plus longtemps, avec une disponibilité à partir d'octobre 2025.

- Décembre 2024 : Samsung Electronics a annoncé le lancement d'un nouvel écran AI Home de 9 pouces pour ses réfrigérateurs Bespoke, améliorant l'expérience utilisateur avec la commande vocale via Bixby et la vue cartographique pour surveiller les appareils connectés, présenté au CES 2025.

- Septembre 2024 : Samsung Electronics a introduit des mises à jour Smart Forward pour les appareils électroménagers, notamment de nouvelles fonctionnalités pour Family Hub sur les réfrigérateurs à quatre portes françaises telles que Quick Share, Buds Auto Switch et Fridge Call, disponibles pour les modèles produits depuis 2017.

- Avril 2024 : Samsung Electronics a présenté sa nouvelle gamme de produits de cuisine haut de gamme et encastrables à EuroCucina 2024, notamment le congélateur encastrable large à montage inférieur (BRB6500D) avec compatibilité Wi-Fi et mode d'économie d'énergie AI SmartThings.

Périmètre du rapport sur le marché européen des réfrigérateurs encastrables

Les réfrigérateurs encastrables sont l'un des produits les plus demandés à mesure que les populations adoptent l'urbanisation. Une analyse complète du marché européen des réfrigérateurs encastrables comprend une évaluation de l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises couverts dans le rapport. Le marché européen des réfrigérateurs encastrables est segmenté par type de produit (une porte, deux portes, côte à côte, porte française et autres), par application (résidentiel et commercial), par canal de distribution (canal en ligne et canal hors ligne) et par pays (Royaume-Uni, France, Allemagne et autres pays européens).

| Réfrigérateur à une porte | |

| Réfrigérateur à deux portes | Congélateur supérieur |

| Congélateur inférieur | |

| Réfrigérateur côte à côte | |

| Réfrigérateur à porte française | |

| Autres réfrigérateurs |

| Moins de 15 pieds cubes |

| Plus de 15 pieds cubes |

| Résidentiel |

| Commercial |

| B2C / Commerce de détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par produit | Réfrigérateur à une porte | |

| Réfrigérateur à deux portes | Congélateur supérieur | |

| Congélateur inférieur | ||

| Réfrigérateur côte à côte | ||

| Réfrigérateur à porte française | ||

| Autres réfrigérateurs | ||

| Par capacité | Moins de 15 pieds cubes | |

| Plus de 15 pieds cubes | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Commerce de détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des réfrigérateurs encastrables ?

Le marché s'élève à 7,66 milliards USD en 2026 et devrait atteindre 9,39 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les réfrigérateurs encastrables à deux portes dominent avec une part de revenus de 45,12 % en 2025.

À quelle vitesse les ventes en ligne progressent-elles ?

La vente en ligne de réfrigérateurs encastrables progresse à un CAGR de 6,28 % jusqu'en 2031, plus rapidement que tout autre canal.

Pourquoi les réglementations énergétiques sont-elles importantes pour ce marché ?

Les règles de l'UE sur l'écoconception et les gaz fluorés imposent une efficacité accrue et des réfrigérants à faible potentiel de réchauffement climatique, accélérant le remplacement des modèles plus anciens et stimulant les nouvelles ventes.

Quelle région affiche la croissance la plus rapide ?

La région nordique se développe à un CAGR de 5,63 % jusqu'en 2031 en raison de revenus élevés, de priorités en matière de durabilité et d'une adoption précoce de la maison intelligente.

Comment la volatilité des matières premières influencera-t-elle les prix ?

Les fluctuations continues des prix du cuivre et de l'aluminium ajoutent 3,5 à 4,2 % aux coûts de fabrication, ce qui pourrait se traduire par des prix à la consommation plus élevés, sauf si cela est compensé par des gains d'efficacité.

Dernière mise à jour de la page le: