Taille et part du marché des petits appareils électroménagers en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

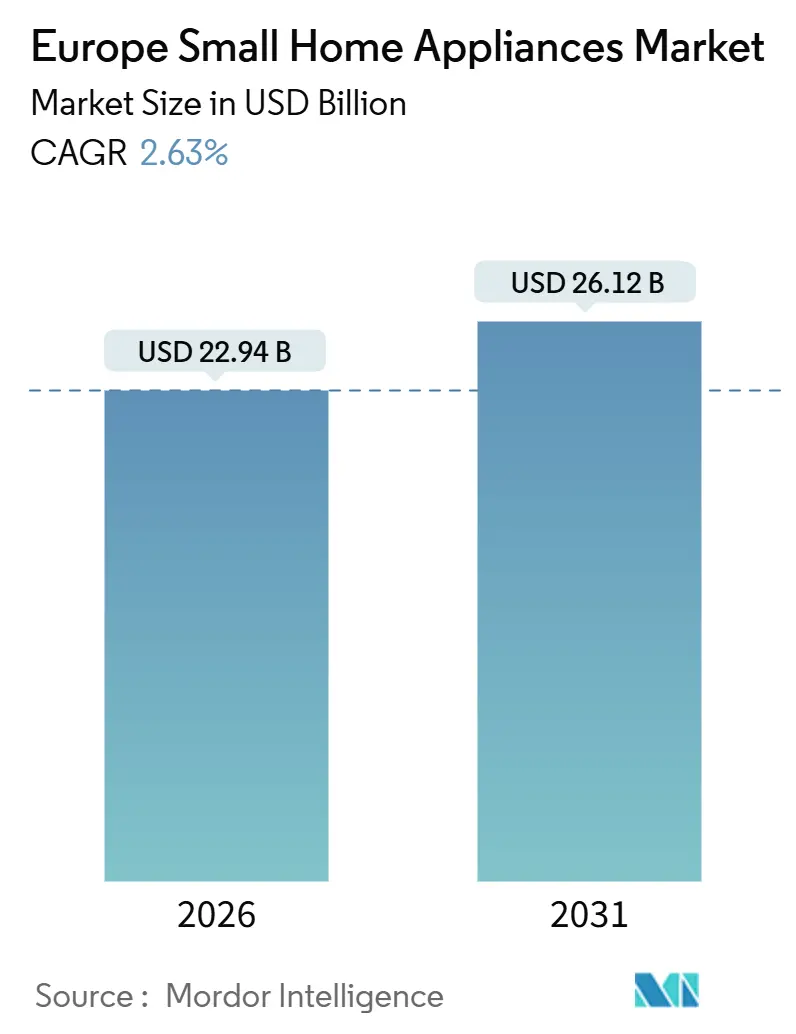

| Taille du Marché (2026) | 22.94 Milliards de dollars |

| Taille du Marché (2031) | 26.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits appareils électroménagers en Europe par Mordor Intelligence

La taille du marché des petits appareils électroménagers en Europe est estimée à 22,94 milliards USD en 2026 et devrait atteindre 26,12 milliards USD d'ici 2031, à un CAGR de 2,63 % au cours de la période de prévision (2026-2031).

Le profil de croissance reflète un passage de la valeur fondée sur la possession à la valeur fondée sur l'accès, alors que les règles européennes de durabilité des produits introduisent des passeports numériques de produit et des obligations de sécurité du cycle de vie qui modifient la façon dont les produits sont conçus, vendus et entretenus. Les cycles de remplacement, qui s'élèvent en moyenne à 5 ou 6 ans, constituent désormais le principal moteur de cycle plutôt que la première pénétration, ce qui s'aligne sur l'expansion globale mesurée. L'Allemagne demeure un pays ancre en raison de l'économie liée à l'efficacité énergétique, tandis que les pays nordiques progressent plus rapidement grâce à une infrastructure numérique qui soutient l'adoption rapide des appareils connectés et compatibles IoT[1]Eurostat, « Les appareils connectés à Internet sont largement utilisés dans l'UE », Eurostat, ec.europa.eu.. Les produits suivent une trajectoire à deux vitesses : les machines à café détiennent le plus grand réservoir de revenus tandis que les friteuses à air chaud affichent la croissance de valeur la plus rapide, et la dynamique de distribution favorise les modèles omnicanaux dans lesquels les magasins multimarques occupent la première place, mais le canal en ligne gagne le plus de parts.

Principaux points à retenir du rapport

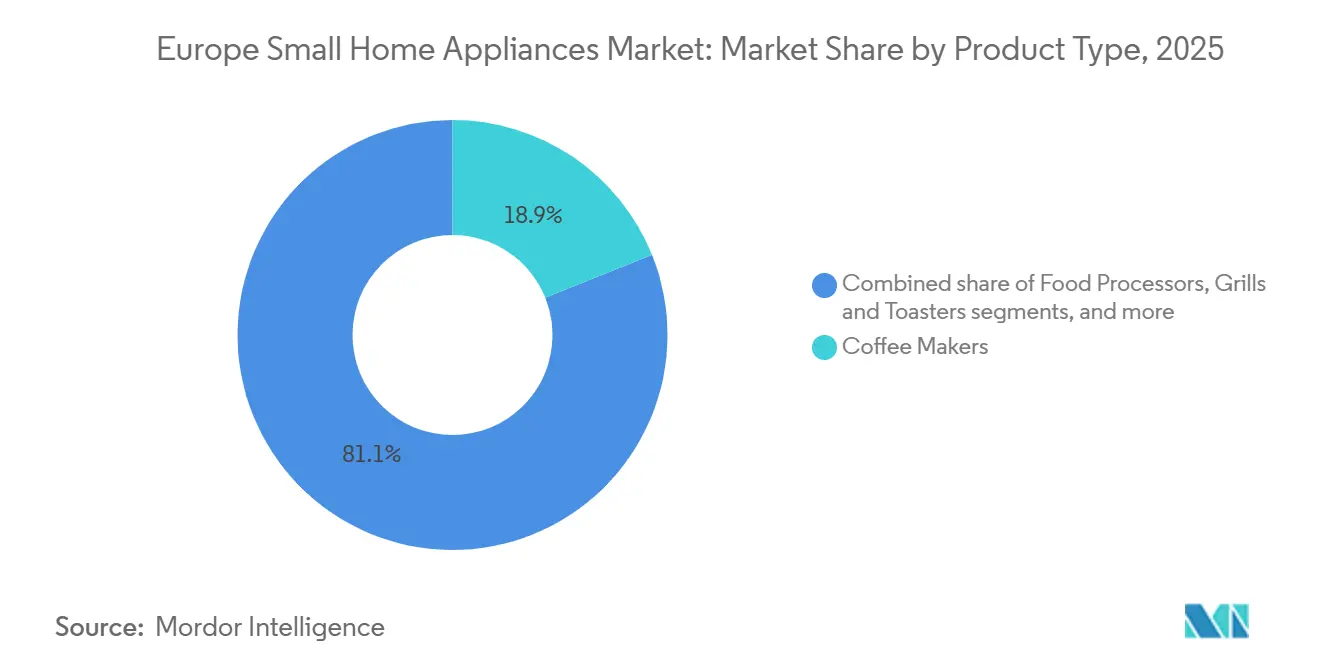

- Par type de produit, les machines à café ont représenté 18,92 % de la part du marché des petits appareils électroménagers en Europe en 2025, tandis que les friteuses à air chaud devraient se développer à un CAGR de 2,93 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont détenu 48,51 % de la part du marché des petits appareils électroménagers en Europe en 2025, tandis que le canal en ligne a enregistré le CAGR prévisionnel le plus élevé, à 3,63 %, jusqu'en 2031.

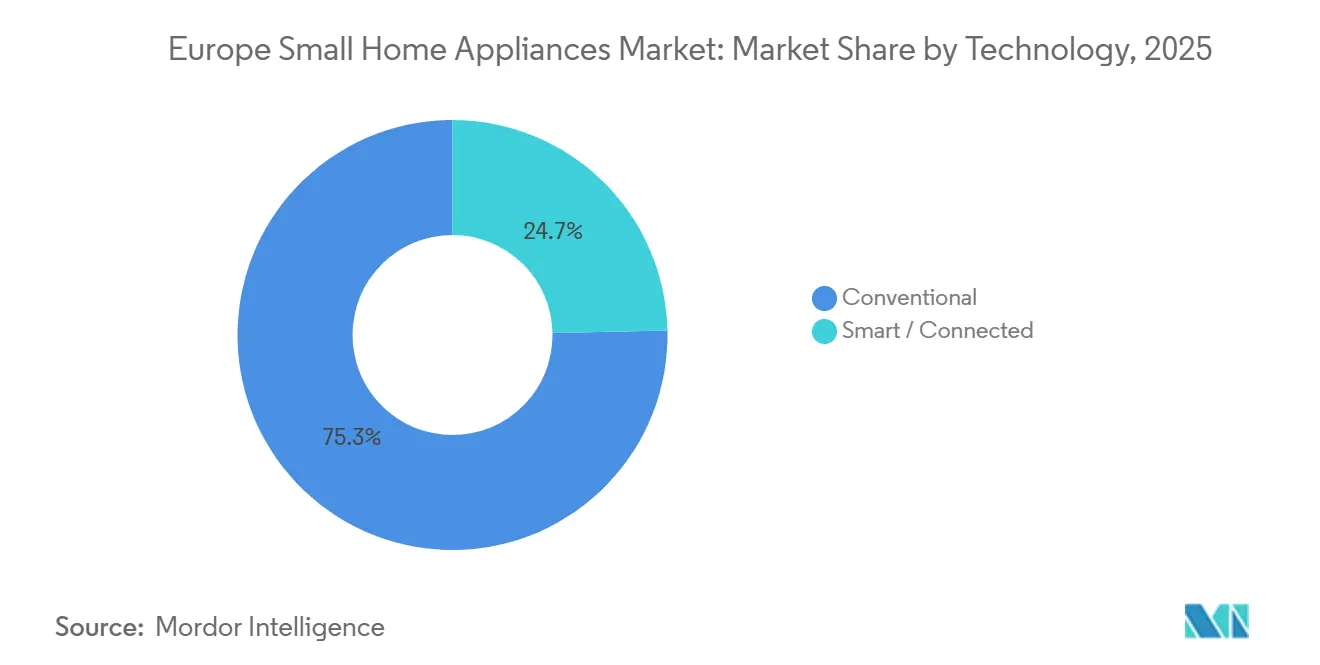

- Par technologie, le segment conventionnel a représenté 75,33 % de la part du marché des petits appareils électroménagers en Europe en 2025, tandis que les appareils intelligents ou connectés devraient croître à un CAGR de 3,27 % jusqu'en 2031.

- Par géographie, l'Allemagne a détenu 19,73 % de la part du marché des petits appareils électroménagers en Europe en 2025, tandis que les pays nordiques sont prévus comme la région à la croissance la plus rapide, à un CAGR de 3,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des petits appareils électroménagers en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la pénétration du commerce électronique | +0.6% | Mondial, avec le Royaume-Uni et les pays nordiques comme précurseurs ; l'Allemagne et la France accélérant | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et premiumisation | +0.5% | Europe occidentale, Europe centrale et orientale après 2027 | Long terme (≥ 4 ans) |

| Réglementations strictes de l'UE en matière d'efficacité énergétique | +0.8% | UE27 plus Royaume-Uni suivant le redimensionnement parallèle A-G | Court terme (≤ 2 ans) |

| Croissance des plateformes de réparation en tant que service | +0.3% | France en tête ; Allemagne, Autriche, Pays-Bas déployant d'ici 2027 | Long terme (≥ 4 ans) |

| Modèles d'abonnement et de location d'appareils | +0.2% | Allemagne, Autriche, Espagne, Pays-Bas ; Samsung et LG étendant leur présence à toute l'Europe | Moyen terme (2-4 ans) |

| Fonctions de réduction du gaspillage alimentaire alimentées par l'IA | +0.4% | BENELUX, pays nordiques, Allemagne ; Europe du Sud en retard | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la pénétration du commerce électronique

Le commerce électronique a capté une part croissante des ventes de petits appareils électroménagers en Europe d'ici 2025, comprimant le basculement du canal dans une fenêtre plus courte alors que les consommateurs augmentaient la recherche numérique, la comparaison de prix et le support après-vente en ligne. Les acheteurs du Royaume-Uni démontrent le plus haut niveau d'engagement numérique avant achat parmi les catégories non essentielles, ce qui entraîne des gains de ventes en ligne soutenus même lorsque la fréquentation des magasins est satisfaisante. Les habitudes numériques nordiques accélèrent l'adoption des appareils connectés, la Suède affichant une forte participation mensuelle aux achats en ligne et le Danemark maintenant une utilisation très élevée des appareils connectés à Internet, ce qui réduit les frictions au moment du paiement et de l'intégration des appareils connectés. Les exigences de cybersécurité de la Directive sur les équipements radio de l'UE pour les appareils sans fil sont entrées en vigueur pour conformité à partir d'août 2025, ce qui renforce la confiance des consommateurs dans les appareils connectés tout en favorisant les plateformes en ligne à grande échelle qui centralisent la documentation de conformité[2] Groupe CSA, « Les exigences de cybersécurité de la RED de l'UE entrent en vigueur le 1er août 2025 », Groupe CSA, csagroup.org. Dans cet environnement, le marché des petits appareils électroménagers en Europe bénéficie du commerce de détail omnicanal qui mêle les expériences en showroom à la disponibilité des stocks en ligne et à la livraison rapide. La croissance en ligne amplifies à son tour la découverte de produits pour les cycles d'innovation rapide dans des catégories telles que les friteuses à air chaud et les aspirateurs robotiques, ce qui renforce les gains de parts structurels du canal.

Réglementations strictes de l'UE en matière d'efficacité énergétique

L'Union européenne a renforcé son cadre de politique des produits pour réduire la consommation d'énergie des ménages et prolonger la durée de vie des produits, ce qui favorise directement le remplacement des anciens appareils par des modèles à plus haute efficacité. Le Règlement sur l'écoconception pour des produits durables est entré en vigueur en 2024 et introduit des passeports numériques de produit, ainsi que des exigences en matière de durabilité, de réparabilité et d'information qui s'appliquent à presque tous les biens, y compris les petits appareils ménagers. Les mesures actualisées d'écoconception et d'étiquetage énergétique pour les sèche-linge ménagers sont entrées en vigueur à compter du 1er juillet 2025, interdisant les sèche-linge sans pompe à chaleur et prévoyant des économies d'énergie cumulées de 15 TWh et de 1,7 Mt CO₂eq d'ici 2040, ce qui remodèle les portefeuilles de références vers des conceptions efficaces[3]Commission européenne, « Nouvelles mesures pour des sèche-linge ménagers plus économes en énergie à partir du 1er juillet », Commission européenne, energy.ec.europa.eu. Les étiquettes énergétiques redimensionnées A–G sont désormais la norme et rendent les différences d'efficacité visibles au point de vente, ce qui accélère la conversion vers les modèles de la classe supérieure dans la plupart des marchés de l'UE. Ces règles complètent les programmes de subventions nationaux et les incitations des services publics qui améliorent les délais de retour sur investissement pour les ménages disposant d'appareils efficaces, ce qui soutient la demande de remplacement dans les marchés à tarifs élevés. En conséquence, le marché des petits appareils électroménagers en Europe continue de bénéficier des mises à niveau motivées par les politiques et d'une information plus claire pour les consommateurs en rayon et en ligne.

Modèles d'abonnement et de location d'appareils

Les modèles d'abonnement et de location prennent de l'ampleur alors que les consommateurs recherchent de la flexibilité et des coûts initiaux réduits pour les produits premium, ce qui peut améliorer la valeur à vie pour les fournisseurs lorsque la rétention dépasse deux à trois ans. Les grandes marques préparent des offres d'abonnement à l'échelle paneuropéenne qui lient les appareils connectés à la maintenance prédictive, ce qui réduit les temps d'arrêt et les coûts de service par rapport aux parcs non connectés. L'intégration avec des écosystèmes de maison intelligente tels que SmartThings permet le diagnostic à distance et l'optimisation énergétique qui font partie de la proposition de valeur de l'abonnement pour les ménages qui accordent de l'importance à la commodité. Le cadre du droit à la réparation renforce l'économie de la location en exigeant un accès équitable aux pièces détachées et aux réparations sur plusieurs années, ce qui réduit les coûts de remise en état pour les opérateurs de parc et prolonge la durée de vie des produits. En améliorant l'accessibilité financière et la maintenabilité, ces modèles élargissent l'accès aux fonctionnalités haut de gamme pour les locataires, les étudiants ou les travailleurs mobiles et élargissent la base adressable pour le marché des petits appareils électroménagers en Europe.

Fonctions de réduction du gaspillage alimentaire alimentées par l'IA

Les déploiements dans les cuisines commerciales montrent que la surveillance du gaspillage alimentaire activée par l'IA peut réduire de manière significative le gaspillage alimentaire et les coûts d'approvisionnement, et les versions grand public commencent à adapter ces fonctions. Des preuves évaluées par des pairs issues de cas d'usage dans l'hôtellerie indiquent des réductions significatives du gaspillage et des économies de coûts, ce qui démontre une base de performance pour l'adaptation domestique une fois que la structure des coûts s'aligne. Les appareils intelligents grand public intègrent des caméras internes, une IA embarquée et des recommandations via application pour gérer les dates d'expiration et les choix culinaires, bien que les primes initiales restent significatives par rapport aux modèles conventionnels. Les facteurs de forme compacts qui résolvent des tâches uniques, comme la cuisson efficace ou le portionnement guidé, aident les acheteurs à percevoir un retour sur investissement clair, ce qui raccourcit les cycles d'adoption dans les segments sensibles au prix. Les objectifs politiques visant à réduire le gaspillage alimentaire des ménages d'ici 2030 peuvent soutenir de futures conceptions de subventions et introduire des fonctionnalités incitatrices dans les gammes de prix grand public, ce qui élargirait l'adressabilité au sein du marché des petits appareils électroménagers en Europe. À mesure que les marques combinent l'IA avec des modes d'économie d'énergie, les ensembles de fonctionnalités offrant une utilité mesurable sont susceptibles de maintenir la volonté de payer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du coût des matières premières | -0.7% | Base de fabrication à l'échelle de l'UE ; Allemagne et Italie exposées | Court terme (≤ 2 ans) |

| Préoccupations liées à la confidentialité des données et à la cybersécurité | -0.3% | Allemagne, Pays-Bas ; Loi sur la cyber-résilience et RED à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Pression réglementaire du droit à la réparation gonflant les coûts de garantie | -0.5% | France en premier ; UE27 d'ici juillet 2026 | Moyen terme (2-4 ans) |

| L'essor des marchés de seconde main cannibalise les nouvelles ventes | -0.4% | Royaume-Uni à grande échelle ; Allemagne, Pays-Bas en croissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la confidentialité des données et à la cybersécurité

La Loi sur la cyber-résilience de l'UE crée un cadre unique pour la cybersécurité des produits connectés, avec des amendes allant jusqu'à 15 millions EUR (16,2 millions USD) ou 2,5 % du chiffre d'affaires mondial pour les violations graves, ce qui augmente les coûts d'ingénierie et de conformité pour les appareils intelligents. Les appareils sans fil vendus dans l'UE doivent également satisfaire aux règles de cybersécurité de la Directive sur les équipements radio, notamment des protections pour les données personnelles et des garanties d'authentification, ce qui étend les étapes de test et de certification avant l'entrée sur le marché. Des programmes liés aux assureurs qui réduisent les primes en échange de données d'appareils en temps réel émergent, mais de nombreux ménages hésitent à partager des flux de capteurs, ce qui ralentit l'adhésion aux fonctionnalités connectées qui pourraient autrement croître plus rapidement. Les marques mettent désormais en avant le traitement sur l'appareil et la conception respectueuse de la vie privée pour rassurer les acheteurs et éviter les obstacles à l'adoption dans les marchés soucieux de la confidentialité. Au fil du temps, la maturité en matière de sécurité et des politiques de données transparentes peuvent transformer le risque lié à la vie privée en facteur de différenciation, mais à court terme, ces obligations tempèrent la vitesse d'adoption des appareils connectés sur le marché des petits appareils électroménagers en Europe.

Pression réglementaire du droit à la réparation gonflant les coûts de garantie

La Directive européenne sur le droit à la réparation oblige les fabricants à réparer les produits couverts à des prix raisonnables pendant plusieurs années après l'achat et prolonge la garantie légale de 12 mois lorsque les biens sont réparés dans la période de garantie, ce qui augmente les obligations après-vente et les provisions. Le cadre décourage également le couplage de pièces et des restrictions similaires, ce qui pousse la conception vers la modularité et des interfaces standardisées susceptibles d'ajouter des coûts unitaires pour les petits appareils. Les mises en œuvre nationales telles que les délais de disponibilité des pièces à long terme en Espagne et l'indice de réparabilité en France ajoutent des couches qui prolongent les cycles de vie des produits et orientent la demande vers la réparation plutôt que le remplacement pour les modèles durables. Pour les fournisseurs disposant de réseaux de services européens établis, ces règles peuvent créer des barrières à l'entrée et favoriser l'échelle, tout en comprimant les revenus liés aux accessoires et aux remplacements dans certaines catégories. À court terme, les coûts supplémentaires peuvent peser sur les prix et les promotions, tandis qu'à moyen terme, le marché des petits appareils électroménagers en Europe s'adapte par des modifications de conception, des partenariats de services et des programmes circulaires qui s'inscrivent dans les nouvelles règles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les friteuses à air chaud propulsent le virage vers la santé

Les machines à café ont représenté 18,92 % des revenus de la catégorie en 2025, la plus grande part de produit sur le marché des petits appareils électroménagers en Europe. Dans le même temps, les friteuses à air chaud sont le produit à la croissance la plus rapide avec un CAGR de 2,93 % jusqu'en 2031, soutenu par des recettes activées par application et des conceptions à double zone désormais disponibles en dessous de 150 EUR (162 USD). L'innovation en matière de fonctionnalités se concentre sur la multifonctionnalité pour justifier les prix de milieu de gamme, notamment les plateformes à double panier et la cuisson guidée qui compressent les courbes d'apprentissage pour les nouveaux utilisateurs. Alors que les prix de vente moyens augmentent et que les consommateurs migrent vers de plus grandes capacités, la croissance de valeur dépasse la croissance des volumes, ce qui maintient la contribution au marché des petits appareils électroménagers en Europe. Les petits appareils premium continuent de se développer au sommet de la gamme alors que les marques investissent dans l'esthétique et l'automatisation, par exemple, les soins capillaires haut de gamme et les équipements à café haut de gamme qui ciblent les ménages aisés prêts à payer pour la performance et le design.

Les aspirateurs restent une famille essentielle alors que la robotique évolue de la commodité vers l'automatisation à travers l'auto-entretien et la reconnaissance d'objets basée sur l'IA, ce qui soutient des prix plus élevés. Les plateformes d'aspirateurs robotiques dotées de stations d'accueil qui lavent et sèchent les serpillières et vident les bacs à poussière prolongent les intervalles entre les interventions des utilisateurs, ce qui oriente la demande vers des stations intégrées dont le prix est bien supérieur aux modèles d'entrée de gamme. Les catégories matures telles que les bouilloires, les grille-pain et les mixeurs affichent une croissance plus lente en raison d'une forte pénétration et de cycles de remplacement plus longs, tandis que les marques se repositionnent vers des sous-segments premium offrant des marges plus élevées et des cas d'utilisation plus différenciés. Alors que les entrants chinois ciblent les segments budgétaires avec des fonctionnalités connectées, les acteurs européens établis répondent en montant en gamme et en s'appuyant sur le service, la réparabilité et la confiance dans la marque pour défendre leurs parts au sein du secteur des petits appareils électroménagers en Europe. L'effet net est un paysage produit polarisé où l'innovation de milieu de gamme stimule les volumes tandis que les ensembles de fonctionnalités et les matériaux haut de gamme maintiennent les échelles de prix dans toutes les catégories.

Par canal de distribution : l'omnicanal efface les frontières traditionnelles

Les magasins multimarques ont détenu 48,51 % de la distribution en 2025, reflétant le rôle des expériences en showroom et de la vente assistée pour les produits complexes et les compléments groupés. Les formats phares et galerie des principaux fabricants permettent aux acheteurs de tester l'interopérabilité et de voir les interfaces de maintenance prédictive avant l'achat, ce qui maintient le taux de conversion même lorsqu'une grande partie de la recherche se fait en ligne. Les détaillants déploient de plus en plus des catalogues numériques en magasin et des bornes interactives qui se connectent à des assortiments en ligne étendus avec livraison à domicile, ce qui brouille l'attribution entre les ventes hors ligne et en ligne, mais maintient l'assortiment complet accessible sur place. Ce modèle omnicanal convient au marché des petits appareils électroménagers en Europe, où les acheteurs apprécient l'évaluation pratique tout en complétant leurs achats via le canal qui offre le plus de rapidité, de prix ou de disponibilité.

Les canaux en ligne affichent la croissance la plus rapide avec un CAGR prévisionnel de 3,63 % jusqu'en 2031, portés par la commodité, des options de livraison rapide, des avis vérifiés et une meilleure transparence des prix transfrontaliers. Le Royaume-Uni donne le ton avec un engagement numérique avant achat très élevé qui influence la découverte de produits et la comparaison de marques à grande échelle, tandis que les pays nordiques convertissent l'utilisation élevée des appareils en habitudes d'achat numérique. Les points de vente exclusifs de marque servent les acheteurs premium qui recherchent des conseils spécialisés, mais leur part reste de niche par rapport à la base plus large d'acheteurs qui préfèrent le choix multimarque ou la commodité en ligne. À mesure que les abonnements et les locations se développent, ils ajoutent un nouveau circuit qui lie les produits aux résultats de service, ce qui complète les canaux de vente au détail et élargit l'accès au sein du secteur des petits appareils électroménagers en Europe.

Par technologie : le protocole Matter ouvre la voie à l'adoption intelligente

La technologie conventionnelle a représenté 75,33 % des revenus en 2025 et reste le choix par défaut pour les ménages axés sur les coûts, les propriétaires bailleurs et les consommateurs seniors qui préfèrent un fonctionnement simple et des prix initiaux plus bas. Ce segment bénéficie de l'ubiquité et de la familiarité, notamment dans les locations où des appareils simples aident à éviter les problèmes de connectivité et les demandes de support. Le marché des petits appareils électroménagers en Europe continue d'enregistrer une demande conventionnelle stable même à mesure que les fonctionnalités connectées se diffusent, car de nombreuses tâches ne nécessitent pas de connectivité pour offrir une valeur utilisateur claire. Au fil du temps, les améliorations en matière d'efficacité énergétique et de durabilité se répercutent sur les gammes conventionnelles à mesure que la politique et la concurrence améliorent les spécifications de base.

Les petits appareils intelligents ou connectés devraient croître à un CAGR de 3,27 % à mesure que l'interopérabilité Matter arrive à maturité et réduit l'enfermement dans l'écosystème, ce qui supprime un obstacle majeur à l'adoption présent lors des cycles précédents de maison intelligente. BSH a commencé à livrer des gammes de refroidissement compatibles Matter en 2025, et d'autres marques déploient des portefeuilles connectés pour l'aspiration, la cuisson et les petits appareils de cuisine à travers l'Europe. La plateforme hOn d'Haier Europe a dépassé 10 millions d'utilisateurs connectés, ce qui signale l'échelle désormais atteignable pour les services liés aux appareils et les fonctionnalités énergétiques dans la région. Les exigences réglementaires en matière de cybersécurité au titre de la RED et de la Loi sur la cyber-résilience ajoutent des coûts et des étapes de test, mais renforcent également la confiance dans les appareils connectés, ce qui contribue à maintenir l'adoption sur le marché des petits appareils électroménagers en Europe. Les marques mettent désormais en avant le traitement sur l'appareil et la provenance sécuritaire comme facteurs de différenciation, ce qui aligne l'innovation connectée sur les attentes de la région en matière de confidentialité.

Analyse géographique

L'Allemagne a représenté une part de 19,73 % de la taille du marché des petits appareils électroménagers en Europe en 2025, reflétant son poids et l'argument de l'efficacité énergétique pour remplacer les anciens modèles. Les ménages urbains avec un espace limité préfèrent les formats compacts et multifonctions qui combinent performance et faible encombrement, ce qui soutient des catégories comme les fours-friteuses à air chaud et les machines à café premium. Le cadre politique allemand et les étiquettes énergétiques A–G redimensionnées de l'UE influencent les choix des acheteurs vers des modèles efficaces et à l'écart des classes obsolètes, en particulier pour les appareils à empreinte énergétique significative. Les lancements de produits mettant en avant l'interopérabilité et les modes d'économie d'énergie débutent généralement en Allemagne avant de se répandre dans les principaux marchés de l'UE, ce qui accélère la boucle de rétroaction entre l'innovation et l'adoption. Les marques de milieu de gamme ont connu une croissance rapide en combinant parité de fonctionnalités et tarification abordable, ce qui capte les ménages souhaitant des fonctions intelligentes sans tarification premium.

Les pays nordiques affichent la croissance prévisionnelle la plus rapide avec un CAGR de 3,18 % jusqu'en 2031, soutenu par une forte pénétration des appareils et des habitudes d'achat numérique qui facilitent la découverte et l'adoption des appareils connectés. La fréquence élevée des achats en ligne en Suède et la forte connectivité des appareils au Danemark créent un contexte favorable aux produits intelligents et économes en énergie qui peuvent se connecter aux tarifs et aux données d'utilisation. Les acheteurs nordiques mettent l'accent sur la durabilité et la durée de garantie, ce qui soutient les marques capables de documenter la durabilité, la réparabilité et le support du cycle de vie dans le cadre des règles de l'UE qui valorisent de plus en plus le design circulaire. La pénétration des aspirateurs robotiques est élevée dans la région et conduit à l'adoption de la connectivité des petits appareils, ce qui favorise l'itération rapide des fonctionnalités de navigation et d'entretien basées sur l'IA. L'accélération numérique et les inclinations premium de la région en font un terrain d'essai pour les petits appareils connectés sur le marché des petits appareils électroménagers en Europe.

Le Royaume-Uni reste un marché européen important où les modes de travail à distance et hybride depuis 2024 ont stimulé l'utilisation à domicile des petits appareils, ce qui soutient des cycles de remplacement plus courts dans des catégories spécifiques. Les friteuses à air chaud continuent de gagner des parts en raison des considérations sanitaires et énergétiques, et des événements saisonniers comme le Vendredi Noir déclenchent de fortes hausses de volumes qui avancent l'adoption. La France, l'Italie et l'Espagne représentent conjointement une part significative de la demande régionale avec des contextes politiques et d'application divergents qui façonnent le mélange de classes énergétiques et les pratiques relatives aux pièces détachées. L'utilisation par l'Italie de fortes incitations pour les mises à niveau d'efficacité soutient une croissance supérieure à la moyenne parmi les marchés d'Europe occidentale, tandis que les obligations de disponibilité des pièces en Espagne renforcent la direction du design circulaire dans la région. Le BENELUX favorise la premiumisation en raison de consommateurs aisés et de préférences en matière de durabilité, et l'Europe centrale et orientale bénéficie de la convergence des revenus qui stimule les volumes dans les gammes de milieu de gamme. À travers l'Europe, la réglementation, les habitudes numériques et les tendances du revenu disponible se combinent pour établir une trajectoire de croissance régulière pour le marché des petits appareils électroménagers en Europe.

Paysage concurrentiel

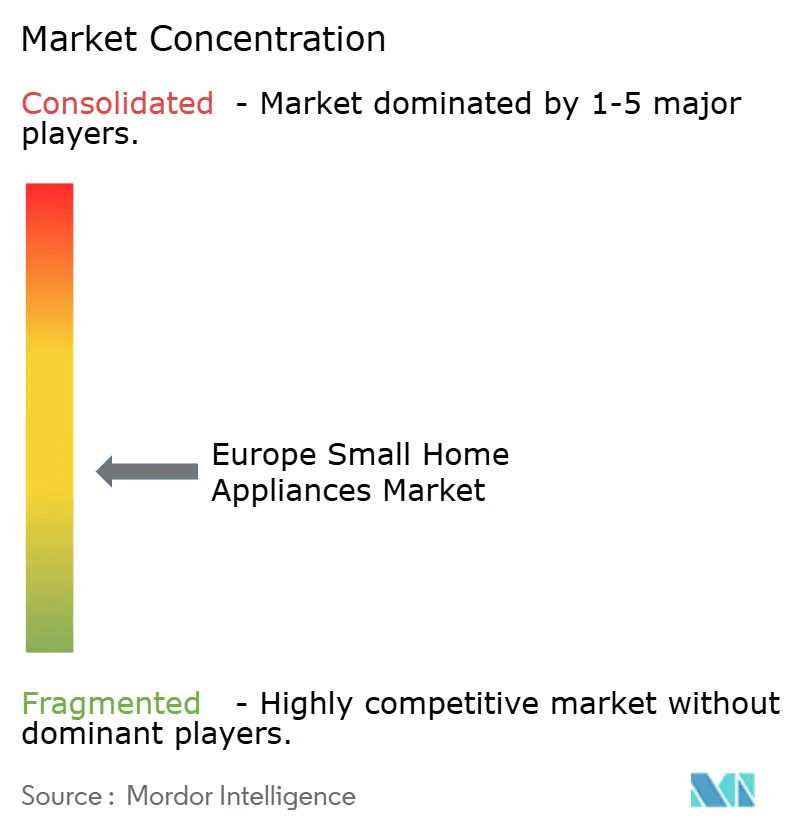

Le marché des petits appareils électroménagers en Europe est modérément fragmenté, aucune marque n'étant dominante dans toutes les catégories, et la position de leader en parts de marché varie selon le produit et le niveau de prix. Les acteurs européens établis tels que BSH, Groupe SEB, Electrolux, De'Longhi et Dyson s'appuient sur la valeur de leur marque, leurs réseaux de service et leur adoption précoce des normes d'interopérabilité pour défendre des positions premium qui mettent l'accent sur la réparabilité et le support à long terme[4]BSH Hausgeräte GmbH, « BSH augmente son chiffre d'affaires à 15,3 milliards d'euros en 2024 », BSH, press.bsh-group.com. Les challengers asiatiques, dont SharkNinja, Midea, Xiaomi, Samsung et ECOVACS, se développent en offrant de solides fonctionnalités à des prix compétitifs et en se déplaçant rapidement sur de nouveaux formats et références. Les fusions-acquisitions et les partenariats élargissent les portefeuilles et renforcent les capacités locales, ce qui intensifie la concurrence et comprime les délais de mise sur le marché pour les nouvelles fonctionnalités.

Les mouvements stratégiques se concentrent sur trois thèmes. Premièrement, l'interopérabilité et les expériences pilotées par l'IA sont désormais des éléments centraux des feuilles de route des marques leaders, comme en témoignent les lancements compatibles Matter de BSH et la gamme d'appareils IA de Samsung qui relie performance, économies d'énergie et écosystèmes d'applications. Deuxièmement, les exigences de circularité et de droit à la réparation stimulent les investissements dans les programmes de remise en état et la logistique des pièces, ce qui ancre des avantages de service pour les marques disposant de réseaux européens. Troisièmement, les offres prêtes à l'abonnement et les pilotes de location ouvrent des modèles de revenus récurrents qui peuvent produire une valeur à vie plus élevée dans les catégories connectées appuyées par des diagnostics et une assistance à distance. Ces mouvements élèvent collectivement le seuil d'innovation tout en maintenant la conformité réglementaire au cœur de la conception des produits et des services pour le marché des petits appareils électroménagers en Europe.

Des exemples d'entreprises illustrent le rythme du changement. L'acquisition de Teka par Midea ajoute de solides marques européennes et un accès aux canaux de distribution pour compléter une fabrication à grande échelle, améliorant sa pyramide de produits de l'entrée de gamme au premium. SharkNinja a déclaré des ventes nettes européennes supérieures à 1,7 milliard USD en 2024 et accélère sa présence locale pour soutenir la croissance dans des catégories de milieu de gamme comme les friteuses à air chaud et l'entretien des sols. Groupe SEB a lancé un programme pluriannuel pour restaurer une croissance rentable d'ici 2027 grâce à des économies récurrentes et à des investissements accrus dans l'innovation et l'IA, visant à équilibrer la pression sur les prix avec la différenciation des produits. Dyson continue de pousser la miniaturisation des appareils premium et les fonctionnalités IA dans ses gammes d'aspirateurs, d'air et de soins capillaires, ce qui ancre son positionnement axé sur le design. Ensemble, ces mouvements démontrent comment l'innovation produit, le leadership en matière de conformité et l'exécution sur les canaux façonnent les résultats concurrentiels sur le marché européen des petits appareils électroménagers.

Leaders du secteur des petits appareils électroménagers en Europe

Groupe SEB

BSH Hausgeräte GmbH

Koninklijke Philips N.V.

De'Longhi S.p.A.

Dyson Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Electrolux Group a annoncé la division de son Secteur d'activité Europe, Asie-Pacifique, Moyen-Orient et Afrique en structures distinctes Région EMEA et Région APAC effectives en 2025 pour renforcer les capacités régionales et l'orientation client.

- Septembre 2025 : BSH Home Appliances Group et ECOVACS Group ont annoncé un partenariat stratégique pour développer des solutions innovantes pour le nettoyage intégré des sols, notamment les aspirateurs robotiques, présentant le premier robot aspirateur et serpillière intégré au monde qui disparaît de manière invisible derrière la façade de la cuisine à l'IFA 2025, combinant la présence de BSH sur le marché européen avec l'expertise en robotique pilotée par l'IA d'ECOVACS.

- Avril 2025 : Midea Group a finalisé l'acquisition de Teka Group (à l'exclusion de Teka Rus LLC) pour des conditions non divulguées, intégrant la marque centenaire d'origine allemande spécialisée dans les appareils ménagers tels que les fours, les plaques de cuisson, les éviers et les robinetteries pour augmenter de manière exponentielle la pénétration du marché de ses marques (Teka, Küppersbusch, Intra) à travers l'Europe, en s'appuyant sur l'échelle de fabrication et les capacités de R&D de Midea classée au Fortune Global 500.

- Mars 2025 : Samsung Electronics a dévoilé sa gamme d'appareils ménagers IA Bespoke 2025, notamment l'aspirateur balai sans fil Bespoke AI Jet Ultra, revendiquant une puissance d'aspiration élevée avec le mode de nettoyage IA 2.0 qui classe les environnements de nettoyage pour ajuster automatiquement l'aspiration et la vitesse de la brosse, réduisant la consommation de la batterie tout en prolongeant l'autonomie, disponible à l'expédition dans toute l'Europe au T2 2025.

Périmètre du rapport sur le marché des petits appareils électroménagers en Europe

Les petits appareils, définis comme des appareils de cuisine portables conçus pour les plans de travail, offrent une plus grande variété par rapport aux grands appareils électroménagers standard. Ils peuvent être déplacés ou rangés pour optimiser l'espace et ont un impact significatif sur l'esthétique de la cuisine, faisant du design une considération clé pour les consommateurs. Contrairement aux grands appareils, leur nécessité varie selon les ménages, reflétant des préférences diverses. Par conséquent, l'apparence des petits appareils influence les décisions d'achat, car ils contribuent à la fois à la fonctionnalité et à l'ambiance générale de l'environnement de cuisine.

Le rapport sur le marché des petits appareils électroménagers en Europe est segmenté par type de produit (machines à café, robots culinaires, grils et grille-pain, bouilloires électriques, centrifugeuses et mixeurs, friteuses à air chaud, aspirateurs, cuiseurs à riz électriques, autres petits appareils électroménagers), canal de distribution (magasins multimarques, points de vente exclusifs de marque, en ligne, autres canaux de distribution), technologie (conventionnel, intelligent/connecté) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, BENELUX, NORDICS, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Machines à café |

| Robots culinaires |

| Grils et grille-pain |

| Bouilloires électriques |

| Centrifugeuses et mixeurs |

| Friteuses à air chaud |

| Aspirateurs |

| Cuiseurs à riz électriques |

| Autres petits appareils électroménagers |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Conventionnel |

| Intelligent / Connecté |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de produit | Machines à café |

| Robots culinaires | |

| Grils et grille-pain | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air chaud | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Autres petits appareils électroménagers | |

| Par canal de distribution | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Par technologie | Conventionnel |

| Intelligent / Connecté | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen des petits appareils électroménagers ?

Le marché européen des petits appareils électroménagers est estimé à 22,94 milliards USD en 2026 et devrait atteindre 26,12 milliards USD d'ici 2031 à un CAGR de 2,63 %.

Quelle catégorie de produits est en tête et laquelle connaît la croissance la plus rapide en Europe ?

Les machines à café sont en tête avec une part de revenus de 18,92 % en 2025, tandis que les friteuses à air chaud sont le produit à la croissance la plus rapide avec un CAGR de 2,93 % jusqu'en 2031.

Quels canaux et technologies façonnent le plus la demande ?

Les magasins multimarques sont en tête avec une part de 48,51 % en 2025, tandis que le canal en ligne affiche la croissance la plus rapide, et la technologie conventionnelle détient une part de 75,33 % alors que les appareils intelligents ou connectés croissent à un CAGR de 3,27 %.

Quels pays ou régions d'Europe se distinguent ?

L'Allemagne est en tête avec une part de 19,73 % en 2025, et les pays nordiques affichent la croissance la plus rapide avec un CAGR de 3,18 % jusqu'en 2031.

Comment les réglementations de l'UE influencent-elles la conception des produits et les ventes ?

Le Règlement sur l'écoconception pour des produits durables, le redimensionnement des étiquettes énergétiques, la mise à jour des sèche-linge et la Directive sur le droit à la réparation favorisent la durabilité, l'efficacité, la réparabilité et la cybersécurité, ce qui favorise les conceptions efficaces et connectées et stimule l'innovation en matière de remplacement et de service.

Sur quoi les entreprises se concentrent-elles pour être compétitives ?

Les principaux mouvements incluent l'interopérabilité compatible Matter, les fonctionnalités alimentées par l'IA, les programmes circulaires de remise en état et de réparation, et les offres prêtes à l'abonnement qui lient les appareils aux diagnostics et aux fonctionnalités énergétiques.

Dernière mise à jour de la page le: