Taille et part du marché des réfrigérateurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.12 Milliards de dollars |

| Taille du Marché (2031) | 15.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réfrigérateurs intelligents par Mordor Intelligence

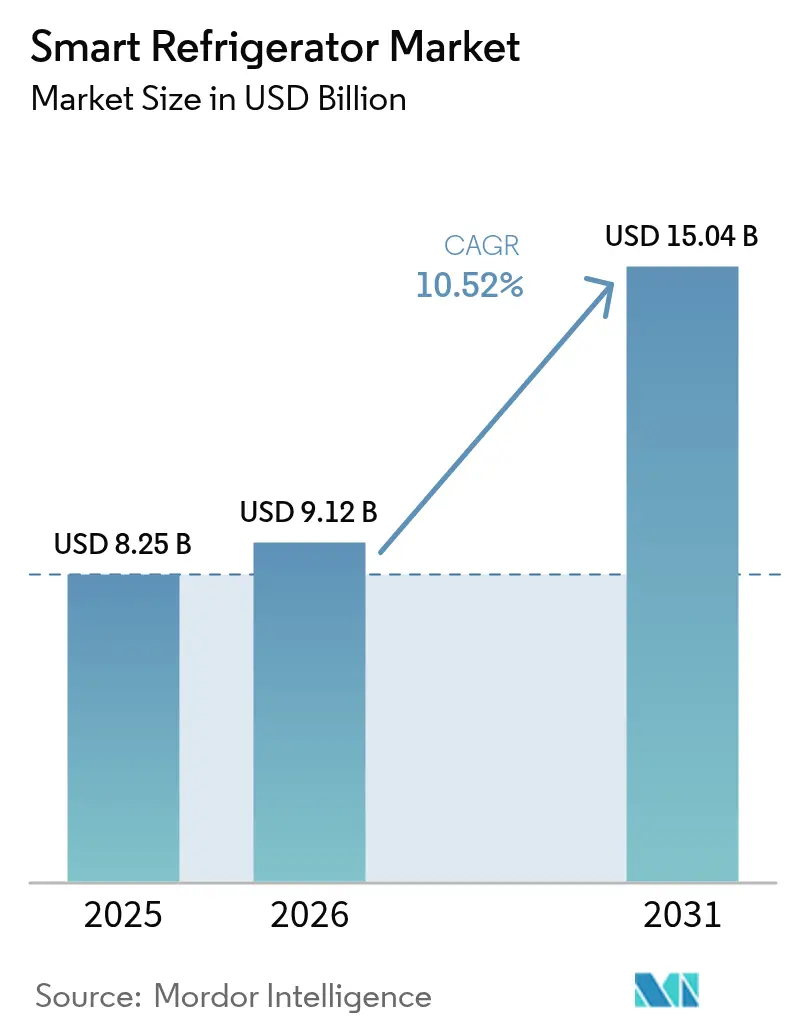

La taille du marché des réfrigérateurs intelligents devrait passer de 8,25 milliards USD en 2025 à 9,12 milliards USD en 2026 et devrait atteindre 15,04 milliards USD d'ici 2031 à un TCAC de 10,52 % sur la période 2026-2031. L'expansion actuelle reflète la généralisation de la connectivité IoT, la maturité des capacités d'intelligence artificielle (IA) et la pression réglementaire en faveur d'une efficacité énergétique accrue [1]Samsung Electronics, "Points saillants du lancement du réfrigérateur Bespoke AI," news.samsung.com. Les prix des capteurs continuent de baisser, Matter 1.3 a levé de nombreux obstacles d'interopérabilité, et les services publics promeuvent désormais les appareils connectés via des programmes à tarification dynamique, qui renforcent tous la dynamique de la demande. Les fabricants réaffectent également leurs budgets de R&D vers des plateformes à réfrigérants naturels afin de se conformer au Règlement UE F-Gaz 2024/573 et aux règles parallèles de l'Agence américaine de protection de l'environnement (U.S. Environmental Protection Agency), actualisant ainsi les gammes de modèles plus rapidement que les cycles de remplacement historiques. La traction concurrentielle reste la plus forte dans les rénovations de cuisines haut de gamme, mais la traction sur le marché intermédiaire s'améliore car les fonctionnalités de vision IA se démocratisent, ouvrant le marché des réfrigérateurs intelligents à une tranche de revenus plus large.

Points clés du rapport

- Par catégorie de produit, les unités à double porte ont représenté 29,40 % de la part de marché des réfrigérateurs intelligents en 2025, tandis que les modèles à porte française devraient afficher un TCAC de 11,96 % jusqu'en 2031.

- Par connectivité, les gammes Wi-Fi activé ont détenu 44,30 % de la taille du marché des réfrigérateurs intelligents en 2025 ; les variantes avec assistant vocal et intégration IA devraient connaître la croissance la plus rapide avec un TCAC de 11,12 %.

- Par capacité, le segment 300-500 L a représenté 39,20 % de la taille du marché des réfrigérateurs intelligents en 2025, mais les unités de plus de 700 L progressent à un TCAC de 11,55 %.

- Par utilisateur final, le segment résidentiel a conservé une part de 69,10 % en 2025, tandis que les applications commerciales progressent à un TCAC de 8,62 %.

- Par canal de distribution, le B2C/Commerce de détail a capturé 82,30 % des ventes en 2025 ; le canal B2B devrait se développer à un TCAC de 8,25 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 29,60 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 9,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réfrigérateurs intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des écosystèmes de maison intelligente | +2.8% | Mondial (Amérique du Nord et UE en tête) | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'efficacité énergétique | +2.1% | Mondial, plus marqué dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse des coûts des modules IoT et des capteurs | +1.9% | Mondial, plus rapide dans les pôles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| IA intégrée par les fabricants pour la maintenance prédictive | +1.5% | Segments premium en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Monétisation de la télémétrie par les détaillants | +1.2% | L'Amérique du Nord s'étend vers l'UE | Long terme (≥ 4 ans) |

| Stockage de médicaments pour la santé à domicile | +0.8% | Démographie vieillissante dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des écosystèmes de maison intelligente

Matter 1.3, lancé en mai 2024, a officiellement certifié les réfrigérateurs pour le contrôle multiplateforme et a réduit les frictions de configuration entre les environnements Apple Home, Google Home et Amazon Alexa. BSH a introduit des réfrigérateurs compatibles Matter début 2025, signalant que l'interopérabilité est désormais un prérequis incontournable sur le marché des réfrigérateurs intelligents. Les foyers adoptant plusieurs appareils connectés présentent une plus grande propension à moderniser d'autres appareils électroménagers pour bénéficier d'une commande vocale unifiée, d'une intégration de calendrier et d'une planification énergétique. Les modèles haut de gamme renforcent cette dynamique grâce à des écrans IA Home de 9 pouces qui placent les suggestions de recettes, les calendriers familiaux et les tableaux de bord énergétiques à hauteur des yeux.

Des réglementations strictes en matière d'efficacité énergétique stimulent les remplacements

Le Département américain de l'énergie (U.S. Department of Energy) a renforcé les normes d'efficacité des réfrigérateurs en décembre 2024 et a rendu obligatoire le dépôt des certifications à partir de mai 2025. Les normes de l'État de New York prévoient 264 millions USD d'économies annuelles pour les consommateurs d'ici 2035 et récompensent spécifiquement les unités connectées qui prouvent leur compatibilité avec la réponse à la demande [2]Autorité de recherche et de développement énergétique de l'État de New York, "Normes d'efficacité des appareils électroménagers et des équipements," nyserda.ny.gov. En avril 2025, le Royaume-Uni a commencé à exiger la capacité de réponse intelligente afin que les appareils puissent automatiquement décaler la charge vers les heures creuses. L'Amendement 18 du Canada s'harmonisera avec les règles américaines à partir de 2026, incitant les fabricants à concevoir des portefeuilles nord-américains uniformes. Ces mesures accélèrent le remplacement naturel en rendant les unités obsolètes comparativement coûteuses à exploiter, stimulant ainsi le marché des réfrigérateurs intelligents.

Baisse des coûts des modules IoT et des capteurs

Une enquête de Jabil en 2023 auprès de 202 dirigeants du secteur de la maison intelligente a révélé que 63 % considèrent désormais la connectivité fiable abordable à grande échelle, même si 68 % des marques peinent encore avec la complexité des logiciels embarqués. La capacité de production de réfrigérateurs en Chine a augmenté de plus de 15 millions d'unités entre 2022 et 2024, stimulant des économies d'échelle qui réduisent directement les coûts des caméras et des capteurs. Les pièces à faible coût issues de la chaîne d'approvisionnement des smartphones — telles que les capteurs de température et d'humidité ou les petites caméras — permettent aux fabricants de réfrigérateurs d'ajouter des fonctionnalités de reconnaissance alimentaire sans augmenter le prix de vente. À mesure que les réseaux 5G se déploient, les puces de connectivité coûtent moins cher tout en transmettant les données assez rapidement pour la maintenance prédictive et le dépannage à distance. En combinant plusieurs capteurs à faible coût dans une seule unité, les marques proposent désormais des fonctions intelligentes qui nécessitaient autrefois du matériel personnalisé coûteux, de sorte que même les modèles de milieu de gamme peuvent intégrer des fonctionnalités avancées.

IA intégrée par les fabricants pour la maintenance prédictive

La technologie AI Vision Inside de Samsung identifie 37 produits de base et crée des listes de courses Instacart afin que les propriétaires ne trouvent presque jamais leurs étagères vides. La plateforme SmartHQ de GE Appliances couvre désormais le café, le linge et la réfrigération, entraînant un modèle centralisé sur la télémétrie multi-appareils. Les modèles de maintenance prédictive analysent l'ampérage du compresseur, la fréquence des cycles et les écarts ambiants pour anticiper les pannes, réduisant les coûts de garantie et renforçant la fidélité à la marque. Samsung rapporte que son mode AI Energy réduit la consommation électrique du réfrigérateur jusqu'à 15 % pendant les heures de pointe tarifaires sans compromettre la sécurité alimentaire. Les mises à jour continues du micrologiciel via les mises à jour en direct (OTA) apportent des gains algorithmiques progressifs qui, à leur tour, prolongent la durée de vie utile du produit et génèrent des revenus d'abonnement pour les diagnostics premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix initiale élevée par rapport aux modèles conventionnels | -1.8% | Mondial, plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -1.2% | Mondial, accentué dans les régions soucieuses de la confidentialité | Moyen terme (2 - 4 ans) |

| Interopérabilité fragmentée malgré le déploiement de Matter | -0.9% | Mondial, concentré dans les foyers multi-marques | Moyen terme (2 - 4 ans) |

| Examen du droit à la réparation et du carbone intégré | -0.7% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix initiale élevée par rapport aux modèles conventionnels

Les réfrigérateurs intelligents affichent encore un prix élevé, ce qui décourage les acheteurs soucieux de leur budget, en particulier dans les pays où le prix est le premier critère de sélection. Le coût supplémentaire est principalement acceptable pour les ménages aisés, et les familles nord-américaines sont les plus disposées à payer pour des fonctionnalités connectées. Cela laisse les fabricants dans une situation délicate entre l'intégration de nouvelles technologies et le maintien du prix final à la portée d'un public plus large. L'inflation persistante et les incertitudes économiques aggravent la situation car de nombreuses personnes retardent le remplacement d'un ancien réfrigérateur jusqu'à ce qu'il tombe en panne. De plus, les acheteurs ont souvent du mal à voir comment les économies d'énergie ou la maintenance prédictive justifient un investissement initial plus important, de sorte que les marques ont besoin de messages plus clairs, basés sur des chiffres, montrant le retour sur investissement en termes concrets.

Vulnérabilités en matière de cybersécurité et de confidentialité des données

Les réfrigérateurs connectés à Internet créent une porte d'entrée supplémentaire pour les pirates informatiques, ce qui rend nerveux les foyers et les entreprises soucieux de leur vie privée. La Connectivity Standards Alliance (Alliance des normes de connectivité) a publié sa Spécification de sécurité des appareils IoT et son label « Sécurité des produits vérifiée » en mars 2024 pour améliorer la confiance des acheteurs. Cependant, les piratages très médiatisés de téléviseurs intelligents et de thermostats maintiennent les préoccupations relatives à la vie privée dans les médias, et les réfrigérateurs équipés de caméras peuvent sembler intrusifs. Des cadres réglementaires tels que le RGPD et un ensemble croissant de lois américaines étatiques sur la vie privée exigent un consentement explicite et une transparence dans le traitement des données, ce qui augmente les coûts de conformité. Même avec des règles de sécurité renforcées, ces préoccupations peuvent encore freiner les acheteurs potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les modèles à porte française haut de gamme dépassent les formats traditionnels

Le format à double porte a conservé la plus grande part avec 29,40 % de la part de marché des réfrigérateurs intelligents en 2025, car les acheteurs associent toujours cette configuration à une circulation d'air froid fiable. Le segment bénéficie également de mises à niveau progressives, telles que des modules Wi-Fi et des écrans tactiles, qui peuvent être ajoutés sans modifier la conception des façades. Les unités à porte française, cependant, affichent le TCAC le plus rapide de 11,96 % grâce aux rénovations de cuisines haut de gamme, au rangement supplémentaire avec porte dans la porte et aux étagères plus larges qui accueillent les récipients de préparation de repas. Le dernier modèle AI Hybrid Cooling de Samsung augmente le volume intérieur de 25 L sans agrandir les dimensions extérieures, soulignant comment l'ingénierie premium résout les contraintes d'espace réelles.

La popularité croissante des configurations à porte française positionne ce format comme le principal bac à sable d'innovation où les équipementiers (OEM) présentent des caméras haute résolution, des moteurs de recommandation de recettes et des algorithmes de fraîcheur alimentés par l'IA. Étant donné que la configuration place les aliments réfrigérés à hauteur des yeux, les modules de vision peuvent capturer des images plus nettes pour l'apprentissage automatique, augmentant ainsi la précision de la reconnaissance. À mesure que la production prend de l'ampleur, les réductions des coûts de la nomenclature (BOM) devraient se répercuter sur des prix de vente inférieurs, permettant une substitution accrue des unités à double porte traditionnelles et renforçant l'expansion du marché des réfrigérateurs intelligents.

Par connectivité : l'interaction vocale en premier gagne en élan

La connectivité Wi-Fi est devenue une attente de base, représentant 44,30 % des expéditions en 2025 et ancrant la taille du marché des réfrigérateurs intelligents pour les références d'entrée de gamme (SKU). Les fabricants préchargent des applications qui émettent des mises à jour du micrologiciel, des tableaux de bord de consommation d'énergie et des codes de diagnostic via des protocoles de mise à jour en direct standardisés. Les modèles avec assistant vocal et intégration IA progressent à un TCAC de 11,12 % car ils permettent la gestion mains libres des courses et la planification des recettes. L'intégration avec Alexa, Google Assistant et Samsung Bixby est le principal attrait, mais LG ThinQ et GE SmartHQ élargissent leurs bibliothèques de langage naturel.

Les puces multiprotocoles intègrent désormais Wi-Fi, Thread et Bluetooth LE sur une seule puce, réduisant le coût des modules, ce qui facilite la certification Matter 1.3. Cette convergence réduit les frictions de configuration pour les consommateurs, stimulant des taux d'adoption plus élevés des références avec assistant vocal vers des déploiements de maison intelligente plus larges. Les équipementiers (OEM) considèrent le langage naturel comme l'interface fidélisante qui ancre leurs écosystèmes d'appareils électroménagers plus larges. Par conséquent, la commande vocale en premier devrait devenir la norme de fait pendant la fenêtre de prévision, amplifiant la demande de remplacement sur le marché des réfrigérateurs intelligents.

Par capacité : la demande se déplace vers des formats plus grands et haut de gamme

Les unités du segment 300-500 L ont représenté 39,20 % de la taille du marché des réfrigérateurs intelligents en 2025, équilibrant les contraintes de stockage et d'espace au sol typiques des foyers de trois membres. Néanmoins, les réfrigérateurs dépassant 700 L affichent un TCAC de 11,55 % à mesure que les propriétaires aisés construisent des cuisines de chef et que les petits opérateurs de restauration migrent vers des équipements de style résidentiel haut de gamme. La croissance de la capacité s'associe aux tendances macroéconomiques telles que les achats en vrac dans les clubs entrepôts et la préparation de repas du week-end, qui favorisent tous deux le stockage à grand volume.

Les améliorations de l'efficacité énergétique atténuent la pénalité de coût d'exploitation traditionnellement associée aux armoires plus grandes. Les données de tests des équipementiers (OEM) montrent qu'un modèle de 700 L équipé de compresseurs à vitesse variable et de panneaux à isolation sous vide peut consommer moins d'électricité annuelle qu'une unité de 400 L de 2019, apaisant les préoccupations environnementales. Les algorithmes Smart Vision rationalisent davantage l'organisation afin que les denrées périssables ne soient plus perdues au fond des étagères profondes, répondant directement à l'un des principaux points de douleur cités dans les avis clients. L'utilité accrue soutient une prémiumisation continue, renforçant l'élan de croissance au sein du marché des réfrigérateurs intelligents.

Par utilisateur final : les applications commerciales accélèrent l'adoption axée sur le retour sur investissement

Les acheteurs résidentiels représentaient encore 69,10 % des expéditions de 2025 car les feuilles de route produits et les budgets marketing ont historiquement ciblé le segment grand public. Les restaurants, les hôtels et les chaînes de commodité forment désormais un groupe de demande émergent, cependant, avec un TCAC projeté de 8,62 % alors qu'ils quantifient la valeur monétaire de la maintenance prédictive et de l'analyse des stocks.

L'acquisition par Haier de Carrier Commercial Refrigeration pour 775 millions USD a fourni une entrée immédiate dans les canaux B2B, ajoutant des marques qui répondent déjà aux exigences strictes d'enregistrement de sécurité alimentaire. Les capteurs connectés envoient des données de température et de fréquence d'ouverture des portes vers des tableaux de bord dans le cloud, déclenchant une maintenance avant que les pannes ne s'enchaînent. Les algorithmes d'optimisation énergétique réduisent également la charge des services publics en heure de pointe, ce qui génère un retour sur investissement mesurable justifiant une tarification premium. À mesure que les offres de type logiciel en tant que service (software-as-a-service) arrivent à maturité, les équipementiers (OEM) passeront des ventes de matériel aux revenus récurrents, approfondissant la fidélisation dans la tranche commerciale du secteur des réfrigérateurs intelligents.

Par canal de distribution : les ventes directes B2B gagnent du terrain tandis que la distribution de détail maintient son échelle

Les formats de vente au détail B2C ont conservé 82,30 % des expéditions de 2025, les magasins multi-marques sécurisant la moitié du total grâce aux démonstrations en showroom en direct et aux services d'installation groupés qui simplifient les achats de gros appareils électroménagers. Les points de vente exclusifs des marques ont continué à renforcer le positionnement premium grâce à des présentations soignées et à des plans de financement internes, tandis que les vitrines en ligne ont enregistré le TCAC le plus rapide dans le commerce de détail, soutenu par des fenêtres de livraison le jour même et une comparaison de prix en temps réel qui séduisent les acheteurs nativement numériques. Les chaînes de bricolage et les clubs entrepôts ont complété la combinaison de canaux en attirant les foyers à la recherche de valeur avec des remises saisonnières et des réductions pour achats en volume, une dynamique qui les a maintenus pertinents malgré des marges réduites. Collectivement, ces points de contact ont préservé la plus grande part de la part de marché des réfrigérateurs intelligents en 2025 et ont maintenu les prix de vente moyens résilients en préservant une différenciation axée sur le service.

Les ventes directes B2B des fabricants se développent à un TCAC de 8,25 % jusqu'en 2031 à mesure que les restaurants, les hôtels et les cuisines institutionnelles exigent des configurations sur mesure, des accords d'achat en volume et des contrats de service intégrés qui contournent les majorations traditionnelles du commerce de détail. L'acquisition par Haier de Carrier Commercial Refrigeration pour 775 millions USD en 2024 illustre la poussée stratégique vers des pipelines commerciaux plus profonds qui alimentent des revenus de maintenance récurrents et fidélisent des clients à haute valeur ajoutée. À mesure que les fabricants s'appuient sur des relations directes pour grouper des abonnements de maintenance prédictive et l'exécution rapide de pièces de rechange, la taille du marché des réfrigérateurs intelligents transitant par les canaux B2B devrait augmenter régulièrement, réduisant la dépendance aux réseaux de distribution à marges comprimées tout en améliorant la valeur client à vie.

Analyse géographique

L'Amérique du Nord a conservé une part de 29,60 % du marché des réfrigérateurs intelligents en 2025 grâce à l'adoption précoce de la maison intelligente, à un revenu disponible élevé et à un réseau d'installateurs bien développé. Les programmes de remboursement des services publics couvrant les appareils connectés orientent davantage les achats vers les modèles les plus efficaces ENERGY STAR qui intègrent un suivi en temps réel. Les indices de confiance envers les marques placent Bosch, Whirlpool et LG au-dessus des nouveaux entrants, illustrant le fossé latent de capital marque qui protège les acteurs établis. Les rénovations de cuisines haut de gamme continuent de substituer des réfrigérateurs fonctionnels mais pauvres en fonctionnalités, prolongeant un cycle de mise à niveau robuste qui favorise les capacités avancées de vision IA compatibles avec les plateformes d'épicerie tierces.

L'Asie-Pacifique, menée par la Chine, comble l'écart avec un TCAC prévu de 9,95 % jusqu'en 2031. L'expansion des revenus de la classe moyenne dans les villes chinoises, indiennes et d'Asie du Sud-Est stimule l'adoption de références premium intégrant la commande vocale et la surveillance de fraîcheur par IA. Les équipementiers chinois tels que Haier et Hisense traduisent leur échelle de fabrication locale en une tarification mondiale agressive, démocratisant davantage l'accès. Les incitations politiques régionales visant l'infrastructure de maison intelligente et le mode de vie neutre en carbone soutiennent l'élan à long terme sur le marché des réfrigérateurs intelligents.

L'Europe reste une arène technologiquement mature mais régie par la réglementation. Le Règlement UE F-Gaz et le Règlement sur l'écoconception pour des produits durables poussent les fabricants à adopter des réfrigérants naturels et à concevoir pour la durabilité ec.europa.eu. Les consommateurs privilégient les étiquettes énergétiques et la recyclabilité du berceau au berceau plutôt que les accessoires flashy, orientant la bataille concurrentielle vers les algorithmes d'efficacité et la réparabilité modulaire. Les versions compatibles Matter de BSH et les réfrigérateurs prêts pour l'IA de LG au premier trimestre 2025 répondent tous deux à ces préférences en associant des réfrigérants à faible potentiel de réchauffement climatique à une interopérabilité en protocole ouvert. La convergence réglementaire à travers le continent harmonise les exigences produits, élargissant effectivement le marché adressable des réfrigérateurs intelligents.

Paysage réglementaire

Les exigences en matière d'efficacité énergétique et de durabilité se renforcent sur les principaux marchés, affectant les choix de conception des réfrigérateurs intelligents et les cycles de renouvellement. Aux États-Unis, le Département de l'Énergie a publié des normes de conservation d'énergie modifiées pour les réfrigérateurs et réfrigérateurs-congélateurs dans le Federal Register le 17 janvier 2024 (89 FR 3026), avec des dates de conformité fixées au 31 janvier 2029 ou au 31 janvier 2030 selon la catégorie de produit. Cela pousse les fabricants OEM vers des compresseurs à plus haute efficacité, des mises à niveau d'isolation, et des commandes plus intelligentes destinées à générer des économies mesurables.

En Europe, l'attention des politiques s'étend de l'efficacité seule vers la durabilité et la circularité. La Commission européenne a ouvert une consultation publique le 4 décembre 2025 pour revoir les règles d'écoconception et d'étiquetage énergétique pour les appareils de réfrigération (Règlement (UE) 2019/2019 de la Commission et Règlement délégué (UE) 2019/2016), se poursuivant jusqu'au 26 février 2026. Le Règlement sur l'écoconception pour des produits durables (ESPR, Règlement (UE) 2024/1781) est entré en vigueur en juillet 2024, renforçant les exigences en matière de réparabilité, de recyclabilité et de durée de vie des produits, ce qui façonne la manière dont les modules électroniques connectés sont conçus, la durée du support micrologiciel offert, et la manière dont les pièces de rechange sont stockées.

Analyse de la chaîne de valeur

La création de valeur des réfrigérateurs intelligents commence en amont avec les compresseurs, les matériaux d'isolation, les réfrigérants, et une pile électronique en expansion (puces de connectivité, capteurs, caméras et circuits imprimés) qui permet le Wi-Fi, les assistants vocaux et les fonctionnalités de vision par IA. La localisation des composants et le regroupement des fournisseurs deviennent plus visibles dans les écosystèmes de réfrigération, y compris l'activité d'approvisionnement liée à Liebherr en Europe, où des fournisseurs bulgares ont produit 167 millions de composants de réfrigérateurs et de congélateurs en 2025. Cela souligne l'ampleur des réseaux de pièces régionaux alimentant les sous-ensembles de caisson, de doublure et mécaniques.

En aval intermédiaire, les fabricants OEM intègrent les plateformes matérielles et logicielles, puis acheminent les produits finis via le commerce de détail (magasins multimarques, points de vente exclusifs et en ligne) et les canaux B2B directs avec installation et service après-vente. Les stratégies de chaîne d'approvisionnement s'adaptent également à la complexité des tarifs et des politiques commerciales, avec davantage d'empreintes de fabrication régionales et des modèles de fabrication en co-développement visant à protéger la stabilité de la liste des matériaux. Parmi les exemples figurent les approbations de fournisseurs liées à LG pour de nouvelles installations à Sri City, en Inde (avril 2025) et le partenariat de fabrication en co-développement de LG avec Skyworth Group et AUCMA pour des réfrigérateurs économiques (juillet 2025). En aval, la valeur s'étend de plus en plus aux services numériques tels que les mises à jour OTA, les diagnostics et l'interopérabilité des écosystèmes, ce qui nécessite des partenaires cloud, des plateformes d'applications et des processus de traitement des données conformes, en plus de la logistique traditionnelle des appareils.

Paysage concurrentiel

Le champ concurrentiel présente une concentration modérée. Samsung, LG, Whirlpool, Haier et BSH s'appuient collectivement sur une reconnaissance de marque centenaire et des réseaux de service à l'échelle nationale. Samsung se différencie grâce à AI Vision Inside qui reconnaît 37 catégories d'aliments et automatise la création de listes Instacart, renforçant la fidélisation de service de sa plateforme Bespoke. LG pousse agressivement dans les canaux B2B américains, regroupant les réfrigérateurs intelligents commerciaux dans des packages d'automatisation de bâtiments plus larges.

La prise de contrôle par Haier de Carrier Commercial Refrigeration étend sa portée aux secteurs verticaux de la chaîne du froid en supermarchés et pharmaceutique, alignant le matériel avec des tableaux de bord IoT industriels qui prouvent le retour sur investissement. Whirlpool mutualise la R&D avec Arçelik dans Beko Europe, ciblant des modèles compétitifs en termes de coûts mais certifiés Matter, optimisés pour les mandats d'efficacité de l'UE. La convergence technologique autour de Matter nivelle potentiellement le terrain de jeu de la connectivité, de sorte que les équipementiers (OEM) se différencient via des services activés par l'IA, des abonnements de maintenance prédictive et des écosystèmes de courses alimentaires de marque. À mesure que les revenus logiciels récurrents augmentent, le marché des réfrigérateurs intelligents récompensera de plus en plus le contrôle de plateforme de bout en bout plutôt que la simple échelle de matériel.

La concurrence dans les espaces blancs s'intensifie dans la monétisation des données. Les détaillants recherchent des informations agrégées et anonymisées sur les stocks des réfrigérateurs pour affiner l'inventaire en flux tendu, et les équipementiers (OEM) pèsent s'ils doivent vendre ces données ou les conserver comme valeur ajoutée exclusive. Les start-ups proposant des modernisations IA indépendantes du cloud font face à des coûts élevés d'acquisition de clients sur un marché où les acteurs établis regroupent la connectivité gratuitement. Compte tenu de ces forces, le capital marque et les réseaux de service des acteurs établis restent des avantages essentiels au sein du secteur des réfrigérateurs intelligents.

Leaders du secteur des réfrigérateurs intelligents

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Whirlpool Corporation

BSH Hausgeräte GmbH

Haier Smart Home Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité et la préparation au réseau électrique créent un espace blanc à court terme pour la différenciation des réfrigérateurs intelligents au-delà de la simple commodité de cuisine, en particulier là où des programmes et des normes formalisent le contrôle de charge connecté. Matter 1.3 (publié en mai 2024) a ajouté la prise en charge des appareils réfrigérateurs pour des fonctions telles que la surveillance de température à distance et les alertes d'ouverture de porte, réduisant les frictions lors de l'intégration avec Apple Home, Google Home et Amazon Alexa. BSH a mis en avant la connectivité Matter pour un réfrigérateur Bosch au CES 2025, reflétant la concrétisation du contrôle multiplateforme.

L'intégration de la gestion énergétique devient également plus exploitable à mesure que les cadres politiques et techniques s'élargissent. Le Centre commun de recherche de la Commission européenne a élargi son Code de conduite pour les appareils intelligents en énergie le 25 mars 2026 pour inclure les systèmes de gestion énergétique, les onduleurs photovoltaïques et le stockage par batterie, renforçant l'argument en faveur de réfrigérateurs capables de communiquer avec des piles de gestion énergétique domestique plus larges. Sur le plan de la conformité, les transitions de réfrigérants et les limites de consommation d'énergie continuent de façonner les feuilles de route produits : le programme Technology Transitions de l'EPA américaine, dans le cadre de l'AIM Act, a fixé des exigences de PRG plus faible pour les nouveaux équipements de réfrigération à partir du 1er janvier 2025, tandis que le Règlement (UE) 2023/826 plafonne la consommation en veille et en veille en réseau à partir du 9 mai 2025 (incluant 0,50 W en mode arrêt et 2,00 W pour la veille en réseau standard). Cela encourage les fabricants OEM à optimiser les architectures toujours connectées sans nuire à la performance de l'étiquette énergétique.

Développements récents du secteur

- Mai 2026 : Samsung a lancé une mise à niveau logicielle et fonctionnelle majeure pour les réfrigérateurs Bespoke AI avec Family Hub, élargissant les fonctionnalités d'IA et intégrant les capacités AI Vision avec Google Gemini. La mise à jour prolonge les cycles de vie de la plateforme et approfondit l'intégration de l'écosystème via des expériences sur l'appareil et des assistants vocaux.

- Avril 2026 : Electrolux Group et Midea Group ont formé un partenariat stratégique à long terme en Amérique du Nord couvrant la fabrication de produits de réfrigération et de soin du linge. L'accord renforce l'accès à la capacité de production régionale et aux capacités partagées, une réponse pratique aux pressions liées aux coûts, aux tarifs et à la résilience de la chaîne d'approvisionnement affectant les portefeuilles de gros appareils.

- Octobre 2024 : Haier Smart Home a finalisé l'acquisition de Carrier Commercial Refrigeration pour environ 775 millions USD. L'opération a élargi la portée de Haier dans les canaux de réfrigération commerciale et les verticaux de la chaîne du froid, renforçant la convergence entre la surveillance connectée, la journalisation de conformité et les modèles de revenus récurrents axés sur les services dans la réfrigération résidentielle et commerciale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des réfrigérateurs intelligents couvre les réfrigérateurs avec connectivité intégrée et fonctionnalités intelligentes (telles que le contrôle par application, les capteurs, les diagnostics et l'intégration avec les réseaux domestiques) vendus pour un usage résidentiel et commercial et suivis en termes de chiffre d'affaires.

Exclusions du périmètre : Nous excluons les hubs domestiques intelligents autonomes, les capteurs additionnels installés a posteriori, et les réfrigérateurs conventionnels non connectés, même s'ils comportent des écrans numériques basiques.

Aperçu de la segmentation

- Par produit

- Réfrigérateur à porte unique

- Réfrigérateur à double porte

- Congélateur en haut

- Congélateur en bas

- Réfrigérateur à portes côte à côte

- Réfrigérateur à porte française

- Autres réfrigérateurs

- Par connectivité

- Wi-Fi activé (contrôlé par application)

- Assistant vocal et intégration IA (par exemple, Family-Hub)

- Bluetooth / Zigbee / Thread

- Réfrigérateurs intelligents à écran

- Par capacité (litres)

- Moins de 300 L

- 300 – 500 L

- 501 – 700 L

- Plus de 700 L

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C / Commerce de détail

- Magasins multi-marques

- Points de vente exclusifs des marques

- En ligne

- Autres canaux de distribution

- B2B / Directement auprès des fabricants

- B2C / Commerce de détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par établir une vue claire du bassin de demande des réfrigérateurs et gros appareils électroménagers parents, puis en le restreignant aux unités connectées et compatibles avec des applications. Nous nous sommes appuyés sur des séries de données publiques et des références techniques qui aident à expliquer les cycles de remplacement, la formation des ménages et l'adoption des fonctionnalités connectées, que nous traduisons ensuite en une logique de revenus.

Les sources utilisées étaient un mélange de références officielles et largement citées, telles que l'U.S. Energy Information Administration (contexte de l'utilisation énergétique résidentielle), l'U.S. Census Bureau (logement et ménages), Eurostat (indicateurs d'appareils et de ménages), UN Comtrade (flux commerciaux d'appareils) et des documents de l'Agence internationale de l'énergie sur les politiques d'efficacité et l'électrification des appareils. Nous avons également examiné les dépôts d'entreprises et les présentations aux investisseurs pour les priorités en matière d'appareils intelligents, ainsi que des sites de presse et d'associations réputés. Les données financières des entreprises et l'intelligence produit ont été recueillies via un abonnement payant, et une base de données de brevets payante distincte a été utilisée pour vérifier la direction et le calendrier des fonctionnalités. Cette liste de sources documentaires est illustrative et non exhaustive, et d'autres références publiques ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des définitions.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour confirmer ce qui est comptabilisé comme un réfrigérateur intelligent dans les expéditions et la tarification réelles, et pour tester la robustesse des hypothèses d'adoption et de remplacement. Nous avons échangé avec un ensemble de fabricants, d'acteurs de la distribution et d'acheteurs commerciaux dans les principales régions, afin de pouvoir réconcilier les différences en matière de pénétration des fonctionnalités Wi-Fi, d'intensité des promotions et de tarification premium selon le format de porte.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 12 % | APAC : 39 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante qui utilise le parc installé de réfrigérateurs et la demande de remplacement annuelle, puis applique une courbe de pénétration des fonctionnalités intelligentes éclairée par région et par principales configurations de porte. Pour garder le modèle pratique, nous avons converti le bassin d'unités en valeur en utilisant une fourchette de prix de vente moyen ajustée pour l'ajout de fonctionnalités intelligentes, les cycles promotionnels et les changements de mix vers des formats à plus grande capacité.

Les principales données suivies comprenaient l'adoption des unités de réfrigérateurs intelligents au sein des expéditions totales de réfrigérateurs, le calendrier des cycles de remplacement, la pénétration des fonctionnalités Wi-Fi et de contrôle par application, la majoration de prix premium par rapport aux modèles conventionnels, et la part des ventes passant par les canaux en ligne par rapport aux canaux hors ligne (ce qui affecte les remises et le mix). Des vérifications ascendantes ont ensuite été effectuées de manière sélective en agrégeant des points de prix échantillonnés par marque et par canal, et en vérifiant la cohérence des unités impliquées par rapport aux flux commerciaux et aux signaux d'expédition publics. Lorsque la couverture était limitée, les lacunes ont été combilées par des hypothèses de fourchette conservatrices validées lors des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande est sensible à la confiance des consommateurs, au taux de rotation du logement et à la tarification des fonctionnalités. Chaque scénario a été ancré sur les taux d'adoption de connectivité attendus et la progression des prix, puis examiné avec les répondants primaires afin que la prévision finale reflète une trajectoire réaliste plutôt qu'une courbe agressive unique.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés au travers de plusieurs passes, où les résultats du modèle ont été comparés à des signaux indépendants tels que la direction des expéditions, l'intensité commerciale et les fourchettes de prix de détail observées. Lorsqu'une région ou une année présentait un saut marqué ne correspondant pas aux moteurs de la demande, les hypothèses ont été révisées, et si nécessaire, les répondants ont été recontactés pour expliquer l'écart.

Avant validation finale, un second examen par un analyste vérifie les formules, les conversions d'unités en valeur et le traitement des devises afin que des erreurs évitables ne se répercutent pas dans les chiffres finaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, comme des changements majeurs de cycle de produit ou des évolutions significatives de l'approvisionnement en composants. Juste avant la livraison, nous effectuons un nouveau balayage des annonces publiques récentes et des indicateurs macroéconomiques afin que les clients reçoivent la vue la plus récente.

Estimation du marché des réfrigérateurs intelligents de Mordor Intelligence comparée à d'autres estimations publiées

Il est courant que différents chiffres publiés pour les réfrigérateurs intelligents diffèrent, car les sources n'utilisent pas toujours la même limite de produit, la même année ni la même logique de tarification, et la trajectoire de prévision varie également selon la manière dont l'adoption est supposée évoluer. Nous concentrons la comparaison sur des données qui peuvent être vérifiées et reproduites, afin que les lecteurs puissent voir d'où provient l'écart.

La direction des expéditions, le mouvement des flux commerciaux et la majoration de prix observée liée aux fonctionnalités intelligentes sont des vérifications factuelles qui relient Mordor Intelligence à un ensemble défini de demande de réfrigérateurs connectés (comptabilisés uniquement lorsque la connectivité est intégrée au point de vente) plutôt qu'à des totaux plus larges d'appareils pour maison intelligente. Les écarts restants entre les éditeurs proviennent généralement de l'utilisation d'une année de base différente, du traitement de la demande commerciale comme un ajout mineur plutôt que comme un mix tarifaire distinct, ou de l'application d'une croissance uniforme du prix de vente moyen sans refléter les années riches en promotions et le calendrier de change spécifique à chaque région.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,12 milliards USD (2026) | |

| Éditeur du secteur A | 6,94 milliards USD (2024) | Utilise une année de base antérieure et peut ne pas séparer la tarification des réfrigérateurs intelligents par format de porte et par région, ce qui peut modifier le chiffre d'affaires capturé au cours de l'année indiquée. |

| Suivi de marché B | 5,80 milliards USD (2024) | Semble comptabiliser un bassin d'unités connectées plus restreint puis applique une courbe de croissance à long terme plus élevée, et la valeur de l'année en cours peut différer si les remises induites par les canaux et le mix commercial ne sont pas traités explicitement. |

À travers les trois valeurs, le principal enseignement est que le choix de l'année et la discipline du périmètre modifient le chiffre autant que le taux de croissance. En maintenant le bassin de demande lié aux unités de réfrigérateurs connectés et en le traduisant en chiffre d'affaires à l'aide d'étapes claires de mix et de tarification, nous pouvons expliquer chaque étape et l'ajuster lorsque de nouveaux signaux suggèrent un changement.

Questions clés auxquelles le rapport répond

Quelle sera la valeur estimée du marché des réfrigérateurs intelligents d'ici 2031 ?

Les prévisions placent la taille du marché des réfrigérateurs intelligents à 15,04 milliards USD d'ici 2031, reflétant un TCAC de 10,52 % sur la période 2026-2031.

Quel format de produit connaît la croissance la plus rapide ?

Les modèles à porte française devraient se développer à un TCAC de 11,96 %, dépassant toutes les autres configurations pendant l'horizon de prévision.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'échelle de fabrication, la baisse des coûts des composants IoT et l'expansion de la classe moyenne se combinent pour produire un TCAC régional d'environ 9,95 %, le plus fort au monde.

Comment les règles d'efficacité énergétique influencent-elles l'adoption ?

Des réglementations plus strictes aux États-Unis, au Canada et dans l'UE accélèrent le remplacement des unités obsolètes, bénéficiant aux modèles avec surveillance intégrée qui simplifient la conformité et réduisent les factures d'énergie.

Quel rôle joue l'IA dans les nouveaux modèles ?

Les algorithmes de vision intégrée et de maintenance prédictive réduisent le gaspillage alimentaire, planifient les interventions avant les pannes et optimisent la consommation d'énergie, améliorant la valeur pour les consommateurs et les revenus de service des équipementiers (OEM).

Les acheteurs commerciaux adoptent-ils les réfrigérateurs intelligents ?

Oui, les restaurants et les commerces de proximité agissent rapidement car la maintenance prédictive et l'optimisation énergétique offrent un retour sur investissement mesurable justifiant une tarification premium.

Dernière mise à jour de la page le: