Taille et Part du Marché des Appareils Électroménagers en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

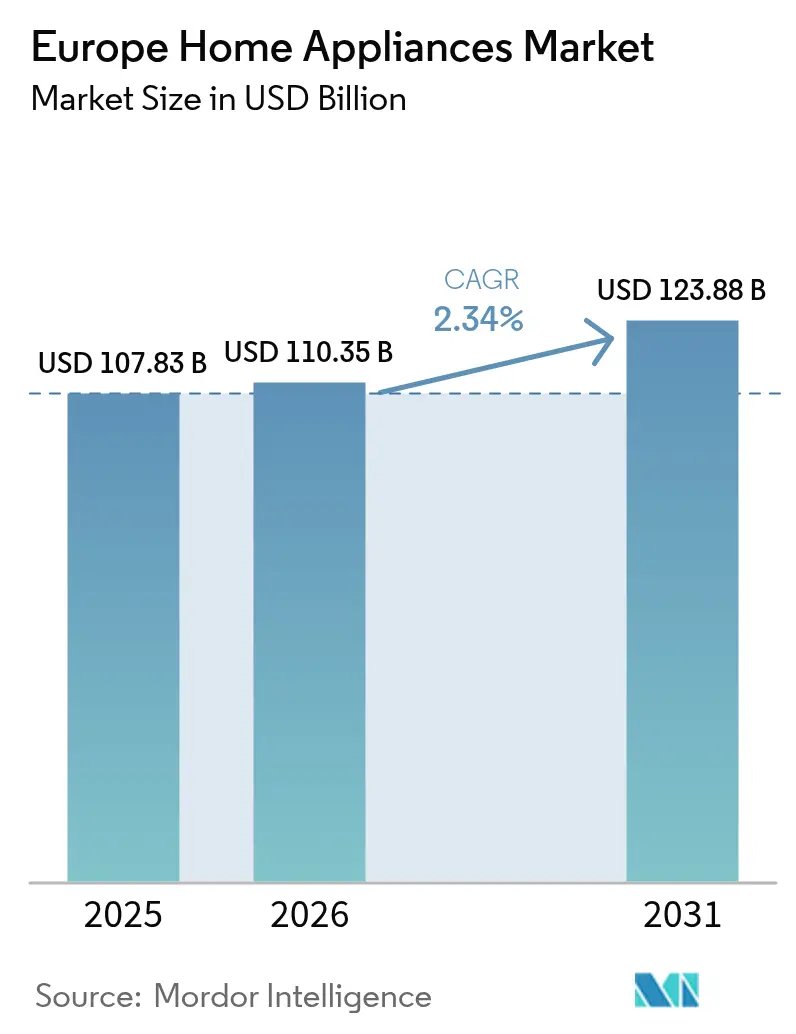

| Taille du marché de l'année de base (2025) | 107.83 Milliards de dollars |

| Taille du Marché (2026) | 110.35 Milliards de dollars |

| Taille du Marché (2031) | 123.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils Électroménagers en Europe par Mordor Intelligence

La taille du marché des appareils électroménagers en Europe était évaluée à 107,83 milliards USD en 2025 et devrait progresser de 110,35 milliards USD en 2026 pour atteindre 123,88 milliards USD d'ici 2031, à un TCAC de 2,34% durant la période de prévision (2026-2031). Les fabricants s'éloignent des tactiques axées sur les volumes pour privilégier la création de valeur, en mettant l'accent sur la connectivité intelligente, les logiciels intégrés et des niveaux d'efficacité énergétique plus élevés conformes à l'évolution de la législation européenne en matière d'écoconception [1]Commission européenne, "Révision de la Directive sur la Performance Énergétique des Bâtiments," ec.europa.eu. . L'alignement réglementaire, notamment la révision de la Directive sur la Performance Énergétique des Bâtiments (DPEB) et le futur Règlement sur l'Écoconception pour des Produits Durables (ESPR), accélère la demande pour des produits affichant de meilleurs scores de réparabilité et des coûts énergétiques sur la durée de vie plus faibles. L'intensité concurrentielle reste modérée, mais l'entrée de Beko Europe à la suite de l'accord Whirlpool-Arçelik accroît la pression sur les acteurs établis pour investir dans la R&D et les plateformes numériques. Dans un contexte d'inflation des matières premières et de fragilité des chaînes d'approvisionnement, les remises à la demande des services publics et une base croissante de ménages d'une seule personne continuent de créer des opportunités tangibles en Europe occidentale et centrale.

Principaux Enseignements du Rapport

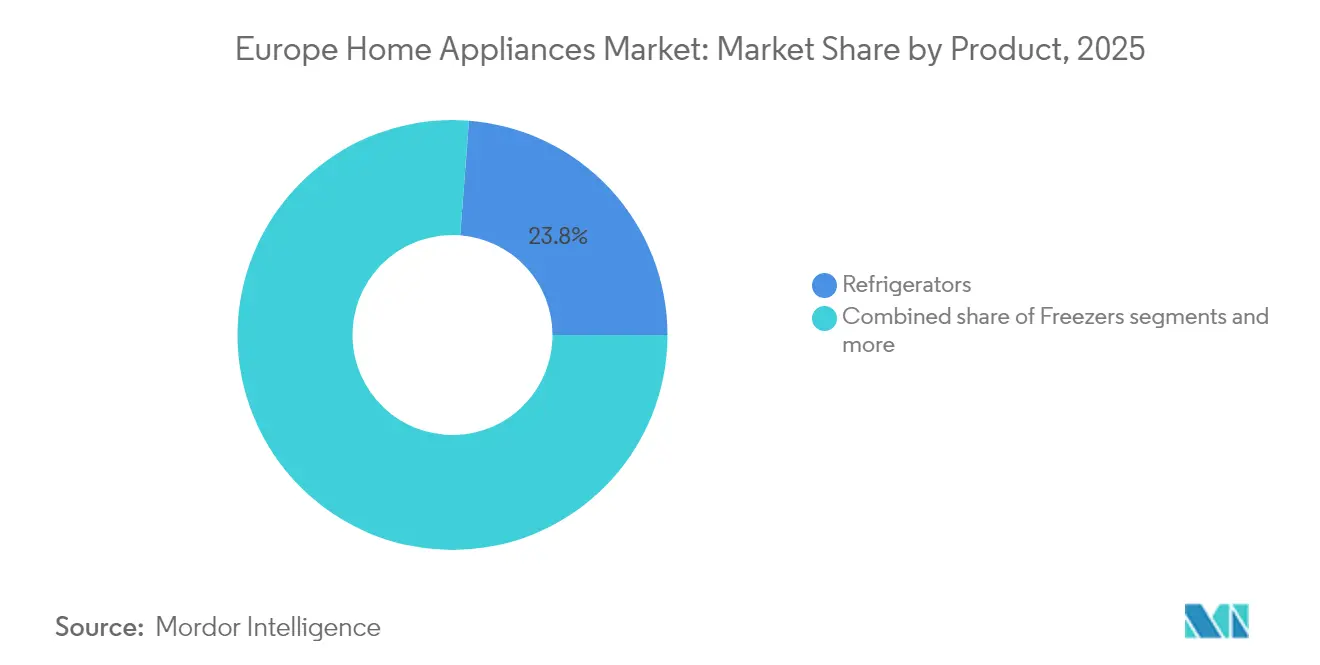

- Par type de produit, les réfrigérateurs ont dominé avec 23,78% de la part du marché des appareils électroménagers en Europe en 2025, tandis que les friteuses à air sont projetées pour croître à un TCAC de 4,05% jusqu'en 2031.

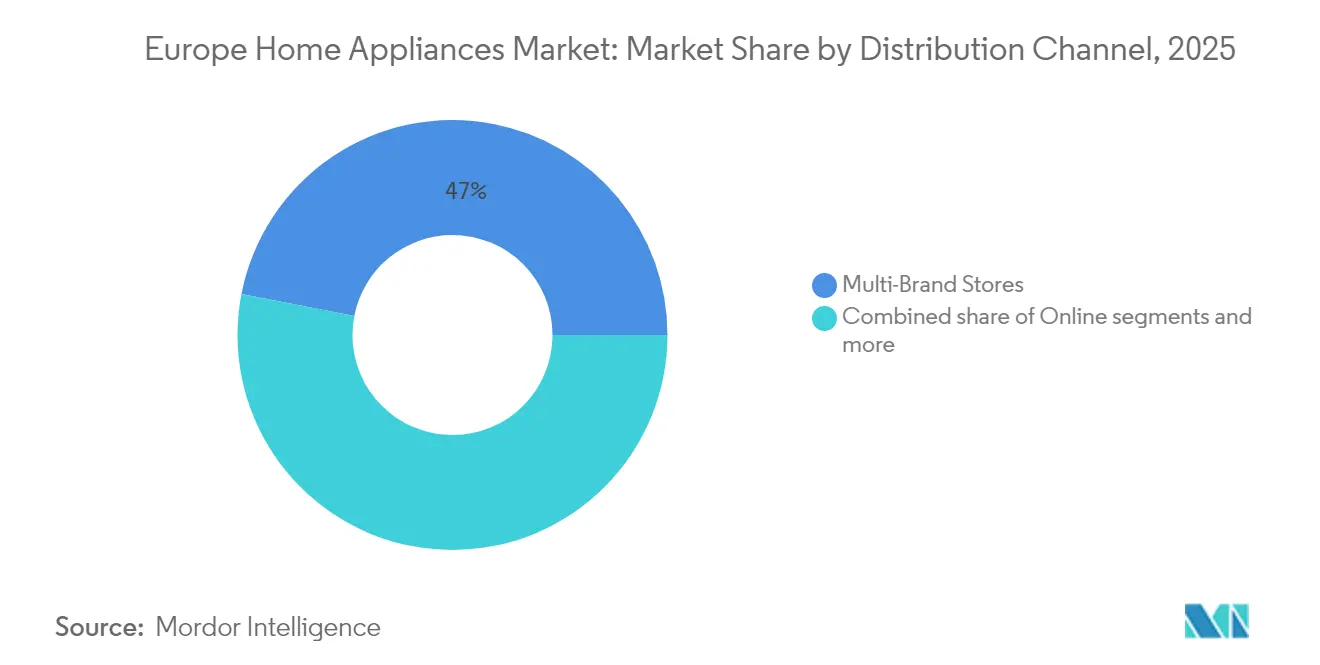

- Par canal de distribution, les magasins multi-marques détenaient 46,95% de la taille du marché des appareils électroménagers en Europe en 2025 ; les canaux en ligne enregistrent la croissance prévisionnelle la plus élevée à un TCAC de 4,62% jusqu'en 2031.

- Par géographie, l'Allemagne représentait 13,65% de la part du marché des appareils électroménagers en Europe en 2025, tandis que l'Italie progresse à un TCAC de 3,02% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Appareils Électroménagers en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Étiquetage de l'efficacité énergétique et réglementations en matière d'écoconception | +0.8% | UE27, Royaume-Uni, Suisse | Moyen terme (2-4 ans) |

| Intégration à la maison intelligente accélérant les mises à niveau | +0.6% | Europe occidentale, Pays nordiques | Court terme (≤ 2 ans) |

| Croissance des ménages d'une seule personne | +0.4% | Allemagne, France, Pays nordiques, centres urbains | Long terme (≥ 4 ans) |

| Hausse du revenu disponible en Europe centrale et orientale | +0.3% | Pologne, République tchèque, Hongrie, Roumanie | Moyen terme (2-4 ans) |

| Subventions pour sèche-linge à pompe à chaleur | +0.2% | Allemagne, Pays-Bas, France | Court terme (≤ 2 ans) |

| Remises à la demande des services publics | +0.2% | Allemagne, Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Étiquetage de l'Efficacité Énergétique et Mandats Européens d'Écoconception

L'ESPR, dont l'application intégrale est prévue en 2026, introduit des passeports numériques de produits qui enregistrent la consommation d'énergie, la composition des matériaux et les paramètres de réparabilité tout au long du cycle de vie d'un appareil [2]Commission européenne, "Écoconception pour des Produits Durables," ec.europa.eu. . Les coûts de conformité élèvent les barrières à l'entrée pour les marques dépendantes des importations, favorisant les fabricants régionaux dotés de processus de durabilité intégrés. Les obligations relatives aux pièces détachées et les mises à jour de microprogrammes imposées font du coût total de possession un facteur d'achat déterminant. L'alignement sur la norme ISO 14006 devient une exigence fondamentale d'achat parmi les détaillants européens, renforçant davantage la prime que les consommateurs accordent aux faibles empreintes carbone. Les marques capables de lancer des modèles de classe A avant les délais réglementaires bénéficient de primes de prix et renforcent leurs partenariats avec les détaillants.

Cycle de Remplacement Rapide Stimulé par l'Intégration à la Maison Intelligente

L'adoption du protocole Matter et la mise en réseau Thread permettent aux appareils de rejoindre des systèmes de gestion de l'énergie pour l'ensemble du domicile, faisant des unités non connectées un goulot d'étranglement dans les programmes de réponse à la demande proposés par les services publics [3]Ministère fédéral des Affaires économiques et de l'Action pour le Climat, "Programmes de Rénovation des Bâtiments," bmwk.de. . L'obsolescence fonctionnelle survient désormais plus tôt que la défaillance mécanique, encourageant des cycles de mise à niveau de 5 à 7 ans. Le rachat d'Athom, fabricant des hubs Homey, par LG en 2024 illustre un pivot des ventes ponctuelles vers des services d'optimisation énergétique par abonnement. Les modèles connectés fournissent des données d'utilisation que les services publics convertissent en remises aux heures creuses, réduisant les délais de remboursement pour les appareils premium. L'Europe du Nord, où les prix de l'électricité restent élevés, est en tête de l'adoption.

Hausse du Revenu Disponible en Europe Centrale et Orientale

La convergence économique en Europe centrale et orientale crée un couloir de croissance distinct où les taux de pénétration des appareils électroménagers restent inférieurs aux niveaux d'Europe occidentale tandis que le pouvoir d'achat augmente régulièrement. La croissance du PIB par habitant de la Pologne de 3,20% en 2024 et des trajectoires similaires en République tchèque et en Hongrie stimulent l'expansion du marché des appareils électroménagers, les consommateurs passant de fonctionnalités de base à des caractéristiques premium [4]OCDE, "Perspectives économiques 2025," oecd.org. . Cette croissance des revenus bénéficie particulièrement aux segments d'appareils encastrés où les rénovations de cuisine accompagnent la hausse du niveau de vie, créant des opportunités pour les marques premium de s'établir sur le marché avant que les concurrents locaux ne puissent réagir. L'intégration de la région aux chaînes d'approvisionnement de l'UE et aux normes d'efficacité énergétique accélère l'adoption des technologies d'appareils électroménagers d'Europe occidentale, tandis que les coûts de main-d'œuvre plus faibles attirent des investissements manufacturiers qui renforcent la présence sur le marché local.

Essor des Rénovations de Sèche-Linge à Pompe à Chaleur Soutenu par des Subventions

Les incitations gouvernementales à travers l'Europe ciblent spécifiquement l'adoption des sèche-linge à pompe à chaleur dans le cadre de stratégies d'électrification plus larges, créant un vecteur de croissance distinct au sein du segment des appareils de blanchisserie. Le programme BEG (Bundesförderung für effiziente Gebäude) allemand offre jusqu'à 2 100 EUR (2 250 USD) de subventions pour l'installation de sèche-linge à pompe à chaleur, tandis que le dispositif MaPrimeRénov français propose des incitations similaires dans le cadre de mises à niveau de l'efficacité énergétique de l'ensemble du logement. Ces programmes ciblent spécifiquement la technologie à pompe à chaleur parce qu'elle permet des économies d'énergie de 50% par rapport aux sèche-linge à évacuation conventionnels tout en permettant l'intégration aux systèmes de récupération de chaleur domestiques. La structure des subventions crée une accélération artificielle de la demande que les fabricants exploitent pour renforcer leurs parts de marché et atteindre des économies d'échelle de production avant la suppression progressive des incitations.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement et pénuries de composants | -0.5% | Mondial, sites d'assemblage de l'UE | Court terme (≤ 2 ans) |

| Déclassement à la consommation dû à l'inflation | -0.4% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Règles du Droit à la Réparation de l'UE | -0.3% | UE27 | Long terme (≥ 4 ans) |

| Frais de capacité réseau pénalisant les pics de charge | -0.2% | Allemagne, Belgique, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement et Pénuries de Composants

Les pénuries persistantes de semi-conducteurs et la volatilité des prix des matières premières continuent de perturber la fabrication d'appareils électroménagers européens, les coûts des résines plastiques augmentant de 15 à 20% d'une année sur l'autre en 2024 tandis que les prix des métaux restent élevés par rapport aux niveaux d'avant la pandémie. Cette pression sur les coûts oblige les fabricants à mettre en œuvre des hausses de prix sélectives tout en absorbant la compression des marges, affectant particulièrement les segments de milieu de gamme où la sensibilité au prix limite la capacité de répercussion. La résilience de la chaîne d'approvisionnement devient un facteur de différenciation concurrentielle, les entreprises dotées d'un approvisionnement diversifié et d'une intégration verticale maintenant une meilleure disponibilité et un meilleur contrôle des coûts par rapport à celles dépendant de fournisseurs uniques.

Règles de l'UE sur le « Droit à la Réparation » Prolongeant la Durée de Vie des Produits

La directive de l'UE sur le Droit à la Réparation, pleinement mise en œuvre dans les États membres en 2024, impose une disponibilité des pièces détachées pendant 10 ans pour les gros appareils électroménagers et introduit un score de réparabilité qui influence les décisions d'achat des consommateurs. Cette réglementation prolonge la durée de vie moyenne des appareils de 2 à 3 ans, réduisant la demande de remplacement tout en augmentant les opportunités de revenus issus des services après-vente. Les fabricants s'adaptent en concevant des architectures modulaires qui facilitent le remplacement des composants et en développant des réseaux de service capables de monétiser les cycles de vie prolongés des produits grâce à des contrats de maintenance et des services de mise à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Friteuses à Air Stimulent la Renaissance des Petits Appareils

Les réfrigérateurs ont conservé leur portion de 23,78% du marché des appareils électroménagers en Europe en 2025, les modèles à congélateur en partie supérieure passant aux cotes d'efficacité de classe A conformes aux prochains seuils d'écoconception. En termes de valeur, les réfrigérateurs représentaient 25,64 milliards USD de la taille du marché des appareils électroménagers en Europe en 2025, et le segment suit un TCAC de 1,84% jusqu'en 2031, à mesure que les gains progressifs issus des avancées en matière de compresseurs et d'isolation s'atténuent. À l'autre extrémité du spectre de croissance, les friteuses à air passent de 2,38 milliards USD en 2025 à un montant estimé de 3,02 milliards USD d'ici 2031, reflétant un TCAC de 4,05% qui dépasse toutes les autres gammes de petits appareils. Les formats compacts, la cuisson sans huile et les bibliothèques de recettes sur application séduisent les ménages d'une seule personne et soucieux de leur santé, créant des sous-segments premium comportant des paniers à double zone et des algorithmes de chaleur intelligents.

Au-delà de ces catégories phares, les lave-linge et les lave-vaisselle intègrent une technologie de détection de la turbidité et des tissus qui ajuste la durée du cycle et la consommation de ressources en temps réel. Les modèles à détection par capteurs revendiquent des économies d'eau allant jusqu'à 35% par rapport aux machines classiques, un avantage reflété dans des prix de vente moyens plus élevés. Les fours combinés micro-ondes-vapeur-convection soulignent la poussée vers la multifonctionnalité, séduisant les acheteurs urbains disposant de peu d'espace tout en augmentant les risques de cannibalisation entre catégories. Les fabricants déploient des architectures de plateforme modulaire, permettant une prolifération rapide de références sans dupliquer les dépenses d'ingénierie. Sur l'horizon de prévision, la premiumisation reste le principal levier de valeur, compensant le ralentissement de la demande de remplacement pure déclenché par les réglementations sur le Droit à la Réparation.

Par Canal de Distribution : L'Accélération en Ligne Remodèle le Paysage de la Distribution

Les magasins multi-marques ont conservé 46,95% de la part du marché des appareils électroménagers en Europe en 2025, mais les fondamentaux du canal s'orientent vers la vente en ligne à mesure que les détaillants nativement numériques déploient des outils de démonstration virtuelle et des créneaux de livraison flexibles. La taille du marché des appareils électroménagers en Europe générée par le commerce électronique a atteint 18,28 milliards USD en 2025 et devrait dépasser 23,98 milliards USD d'ici 2031 à un TCAC de 4,62%. Les vitrines directes au consommateur amplifient le contrôle des fabricants sur la tarification, les lancements de produits et les données clients, permettant des services après-vente personnalisés tels que les détergents par abonnement pour les lave-linge à dosage automatique.

Les showrooms physiques pivotent vers la vente expérientielle, intégrant des planificateurs de cuisine en réalité augmentée et des services d'installation sur site. Les points de vente de marque exclusive gagnent en importance pour les portefeuilles d'appareils encastrés, où l'alignement appareil-meuble nécessite un accompagnement professionnel. Les clubs-entrepôts et les chaînes spécialisées régionales se différencient par des offres groupées de financement et des garanties prolongées. Le modèle omnicanal émergent repose sur une visibilité unifiée des stocks à travers les points de contact, poussant les détaillants à remanier les architectures ERP existantes. L'optimisation de l'exécution des commandes, notamment les centres de micro-exécution dans les limites des villes, réduit les coûts du dernier kilomètre et soutient les promesses de livraison le jour même pour les produits de grand format.

Analyse Géographique

L'Europe occidentale a contribué à plus de 69% du marché des appareils électroménagers en Europe en 2025, l'Allemagne seule captant une part de 13,65% grâce à la solidité de sa base manufacturière et aux revenus élevés des ménages. La pénétration de la maison intelligente dépasse 50% dans les centres urbains allemands, conduisant à des taux d'adhésion élevés pour les réfrigérateurs à commande vocale et les paires de blanchisserie pilotées par l'IA. Le Royaume-Uni affiche des dépenses résilientes en appareils encastrés premium alors que les goulets d'étranglement logistiques post-Brexit s'atténuent et que l'activité de rénovation résidentielle se normalise.

L'Italie est le moteur de croissance le plus remarquable, progressant à un TCAC de 3,02% jusqu'en 2031 grâce à des crédits fiscaux Superbonus généreux qui subventionnent l'achat d'appareils électroménagers à haute efficacité énergétique dans le cadre de rénovations domiciliaires. Les consommateurs italiens privilégient les finitions orientées design et la quincaillerie personnalisable, conférant aux marques premium un pouvoir de fixation des prix. La France et l'Espagne tirent parti des incitations à la rénovation des bâtiments pour maintenir une croissance en valeur à un chiffre moyen malgré un sentiment de consommation prudent.

L'Europe centrale et orientale offre le potentiel de croissance en volume le plus attractif. Les expéditions d'appareils électroménagers en Pologne ont augmenté de 6,90% en 2025, portées par la hausse des salaires convergent avec les mandats d'efficacité énergétique de l'UE. La République tchèque et la Hongrie présentent des trajectoires similaires, soutenues par des hausses de salaires dans le secteur automobile qui stimulent les dépenses discrétionnaires. Le commerce électronique transfrontalier accélère l'adoption de fonctionnalités à mesure que les consommateurs accèdent aux assortiments de stocks occidentaux. Ces marchés servent également de sites de délocalisation de proximité, amortissant les chaînes d'approvisionnement occidentales contre les risques de la région Asie-Pacifique.

Paysage Concurrentiel

En 2024, le marché des appareils électroménagers en Europe était modérément consolidé, les cinq premiers fournisseurs détenant collectivement une part significative du marché. BSH Hausgeräte a dominé le secteur, soutenu par ses solides capacités d'ingénierie et sa chaîne d'approvisionnement en composants intégrée verticalement, ce qui a contribué à atténuer l'impact des pénuries mondiales de puces électroniques. Whirlpool a transféré ses opérations EMEA à Beko Europe en avril 2024, créant une entreprise dont le chiffre d'affaires s'élève à 5,5 milliards EUR (5,90-5,95 milliards USD) qui combine les efficiences manufacturières turques avec les atouts occidentaux en matière de conception et de distribution. Electrolux a concentré ses investissements sur les appareils encastrés à marges plus élevées afin d'améliorer sa rentabilité. Parallèlement, SMEG et Miele ont maintenu leurs positions dans le segment premium, en mettant l'accent sur le design distinctif et les réseaux de service internes dédiés.

L'orientation stratégique se tourne vers les appareils définis par logiciel qui collectent des données d'utilisation, ouvrant la voie à des services de maintenance prédictive et à des partenariats avec les services publics. L'acquisition d'Athom par LG positionne la marque coréenne comme un challenger centré sur le logiciel qui monétise les routines pilotées par l'IA au-delà de la marge matérielle. Les acteurs établis intensifient leur R&D autour de la compression à pompe à chaleur, tirant parti des portefeuilles de brevets pour maintenir leur leadership en matière d'efficacité en prévision de niveaux d'écoconception plus stricts. L'élan des fusions-acquisitions est susceptible de persister à mesure que les fournisseurs de deuxième rang cherchent à atteindre une échelle pour financer la conformité et les investissements dans les plateformes numériques.

Les nouveaux perturbateurs exploitent la logistique directe au consommateur et les modèles d'abonnement qui associent les petits appareils à des consommables. Bien que leur chiffre d'affaires reste faible en termes absolus, ils influencent les standards des canaux en matière de déballage, de rapidité de livraison et de commodité de retour. Les acteurs établis répondent par des filiales de logistique sous marque blanche et des partenariats de dernier kilomètre pour répondre aux attentes des clients façonnées par les acteurs purement numériques du commerce électronique.

Leaders de l'Industrie des Appareils Électroménagers en Europe

Whirlpool Corp.

BSH Hausgeräte GmbH

Electrolux AB

Haier Smart Home (Candy/Hoover)

Dyson Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Avril 2024 : Midea Group a finalisé l'acquisition de Teka Group (à l'exclusion de Teka Rus LLC) pour renforcer sa présence en Europe et élargir son portefeuille premium.

- Février 2025 : Whirlpool a dévoilé la collection premium KitchenAid lors du KBIS 2025, proposant des finitions personnalisables Juniper et Black Ore.

- Juin 2024 : LG Electronics a acquis une participation de 80% dans la plateforme néerlandaise de maison intelligente Athom, ajoutant l'écosystème Homey à son portefeuille de maison intelligente pilotée par l'IA.

- Avril 2024 : Whirlpool a finalisé la création de Beko Europe en partenariat avec Arçelik A.Ş., conservant une participation de 25% tout en réorientant ses ressources vers les Amériques et l'Inde.

Périmètre du Rapport sur le Marché des Appareils Électroménagers en Europe

Une analyse de fond complète du marché des appareils électroménagers en Europe est fournie, comprenant une évaluation des tendances émergentes du marché par segment, les changements significatifs dans la dynamique du marché, ainsi qu'une vue d'ensemble du marché. Les Gros Appareils sont segmentés en Réfrigérateurs, Congélateurs, Lave-Vaisselle, Lave-Linge, et Cuisinières et Fours, ainsi qu'Autres Gros Appareils. Les Petits Appareils sont segmentés en Aspirateurs, Machines à Café, Fers à Repasser, Grille-Pain, Grils et Rôtissoires, et Autres Petits Appareils. Le Canal de Distribution est segmenté en Magasins Multi-Marques, Magasins Exclusifs, En Ligne, et Autres Canaux de Distribution. Le marché est segmenté par Pays en Allemagne, Pologne, France, Italie, et le Reste de l'Europe. Le rapport offre la taille du marché et les prévisions pour le marché des appareils électroménagers européen en valeur (millions USD) pour tous les segments ci-dessus.

| Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | |

| Lave-Linge | |

| Lave-Vaisselle | |

| Fours (Incl. Combinés et Micro-Ondes) | |

| Climatiseurs | |

| Autres Gros Appareils Électroménagers | |

| Petits Appareils Électroménagers | Machines à Café |

| Robots de Cuisine | |

| Grils et Rôtissoires | |

| Bouilloires Électriques | |

| Centrifugeuses et Mixeurs | |

| Friteuses à Air | |

| Aspirateurs | |

| Cuiseurs à Riz Électriques | |

| Autres Petits Appareils Électroménagers |

| Magasins Multi-Marques |

| Points de Vente de Marque Exclusive |

| En Ligne |

| Autres Canaux de Distribution |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par Produit | Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Lave-Linge | ||

| Lave-Vaisselle | ||

| Fours (Incl. Combinés et Micro-Ondes) | ||

| Climatiseurs | ||

| Autres Gros Appareils Électroménagers | ||

| Petits Appareils Électroménagers | Machines à Café | |

| Robots de Cuisine | ||

| Grils et Rôtissoires | ||

| Bouilloires Électriques | ||

| Centrifugeuses et Mixeurs | ||

| Friteuses à Air | ||

| Aspirateurs | ||

| Cuiseurs à Riz Électriques | ||

| Autres Petits Appareils Électroménagers | ||

| Par Canal de Distribution | Magasins Multi-Marques | |

| Points de Vente de Marque Exclusive | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Région | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille du marché des appareils électroménagers en Europe en 2026 ?

La taille du marché des appareils électroménagers en Europe a atteint 110,35 milliards USD en 2026 et devrait passer à 123,88 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part de marché en Europe ?

Les réfrigérateurs ont dominé avec une part de 23,78% du marché des appareils électroménagers en Europe en 2025, reflétant une forte demande de remplacement pour des modèles à haute efficacité énergétique.

Pourquoi les friteuses à air connaissent-elles une croissance plus rapide que les autres catégories ?

Les friteuses à air associent la cuisson sans huile à des formats compacts qui séduisent les ménages d'une seule personne et soucieux de leur santé, ce qui se traduit par une prévision de TCAC de 4,05% jusqu'en 2031.

Quel canal de distribution connaît la plus forte expansion ?

Les ventes en ligne augmentent à un TCAC de 4,62% à mesure que les fabricants développent des vitrines directes au consommateur et que les détaillants déploient des démonstrations virtuelles et des options de livraison flexibles.

Quels facteurs font de l'Italie le marché européen à la croissance la plus rapide ?

Les crédits fiscaux Superbonus pour les rénovations à haute efficacité énergétique et la reprise des dépenses des ménages stimulent le TCAC de 3,02% de l'Italie, devançant les autres géographies jusqu'en 2031.

Comment les règles européennes d'écoconception influenceront-elles l'innovation en matière d'appareils électroménagers ?

À partir de 2026, les passeports numériques de produits et des scores de réparabilité plus stricts pousseront les fabricants vers des conceptions modulaires et définies par logiciel répondant à des critères de durabilité plus exigeants.

Dernière mise à jour de la page le: