Taille et parts du marché européen du réfrigérateur ménager

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

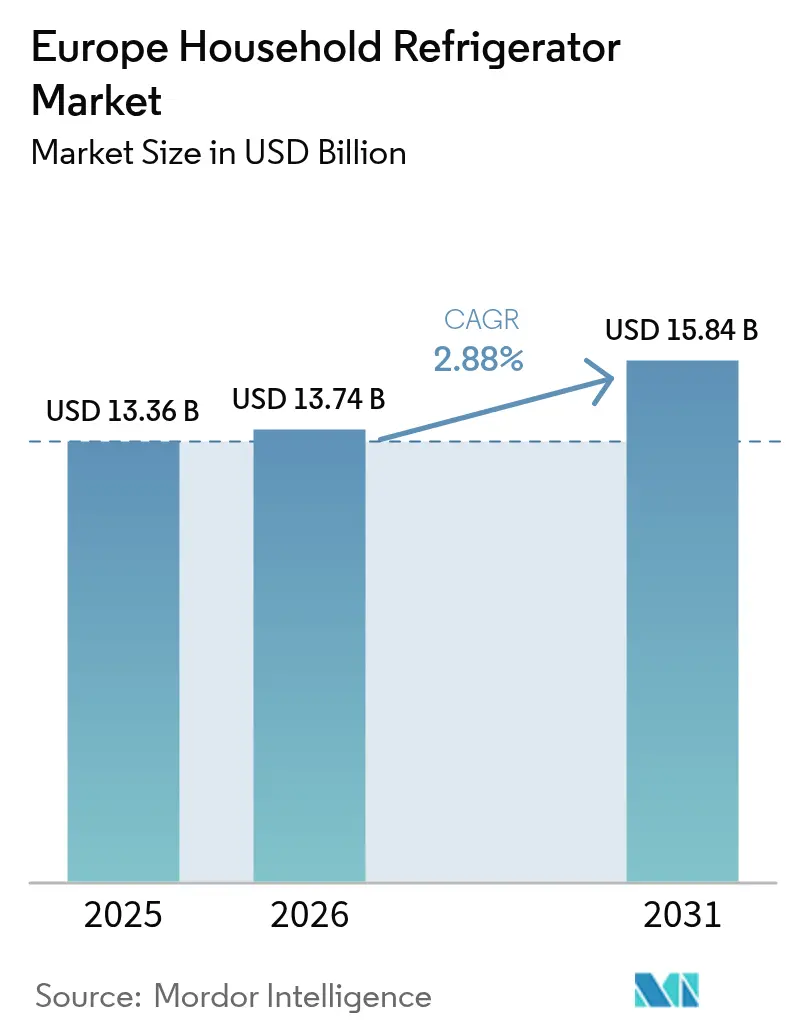

| Taille du marché de l'année de base (2025) | 13.36 Milliards de dollars |

| Taille du Marché (2026) | 13.74 Milliards de dollars |

| Taille du Marché (2031) | 15.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du réfrigérateur ménager par Mordor Intelligence

La taille du marché européen du réfrigérateur ménager devrait croître de 13,36 milliards USD en 2025 à 13,74 milliards USD en 2026 et est prévue pour atteindre 15,84 milliards USD d'ici 2031 à un TCAC de 2,88 % sur la période 2026-2031. L'expansion mesurée reflète un environnement mature axé sur le remplacement, où les étiquettes énergétiques de l'UE, désormais reconnues par 93 % des consommateurs, poussent les ménages vers des modèles à plus haute efficacité énergétique[1]Commission européenne, "Étiquetage énergétique et écoconception," europa.eu. Des mesures réglementaires telles que la directive sur le droit à la réparation contraignent les marques à conserver des pièces de rechange pendant sept ans, prolongeant les cycles de vie des produits tout en catalysant les mises à niveau lorsque les appareils plus anciens ne répondent pas aux nouvelles normes. Des tarifs d'électricité élevés, sensiblement supérieurs aux moyennes américaines, amplifient la sensibilité des consommateurs aux coûts de fonctionnement, accélérant la demande pour les appareils de classe A. Du côté de l'offre, le règlement sur les gaz fluorés fait grimper les prix des réfrigérants traditionnels jusqu'à 1 000 %, incitant les fabricants à se tourner vers des systèmes au propane et au CO₂ qui restent compétitifs à 5-15 EUR par kg. Dans cette arène façonnée par les politiques, le marché européen du réfrigérateur ménager affiche des volumes résilients, même si la croissance en valeur dépend des fonctionnalités haut de gamme, de la connectivité intelligente et de la conformité à l'économie circulaire.

Principaux points à retenir du rapport

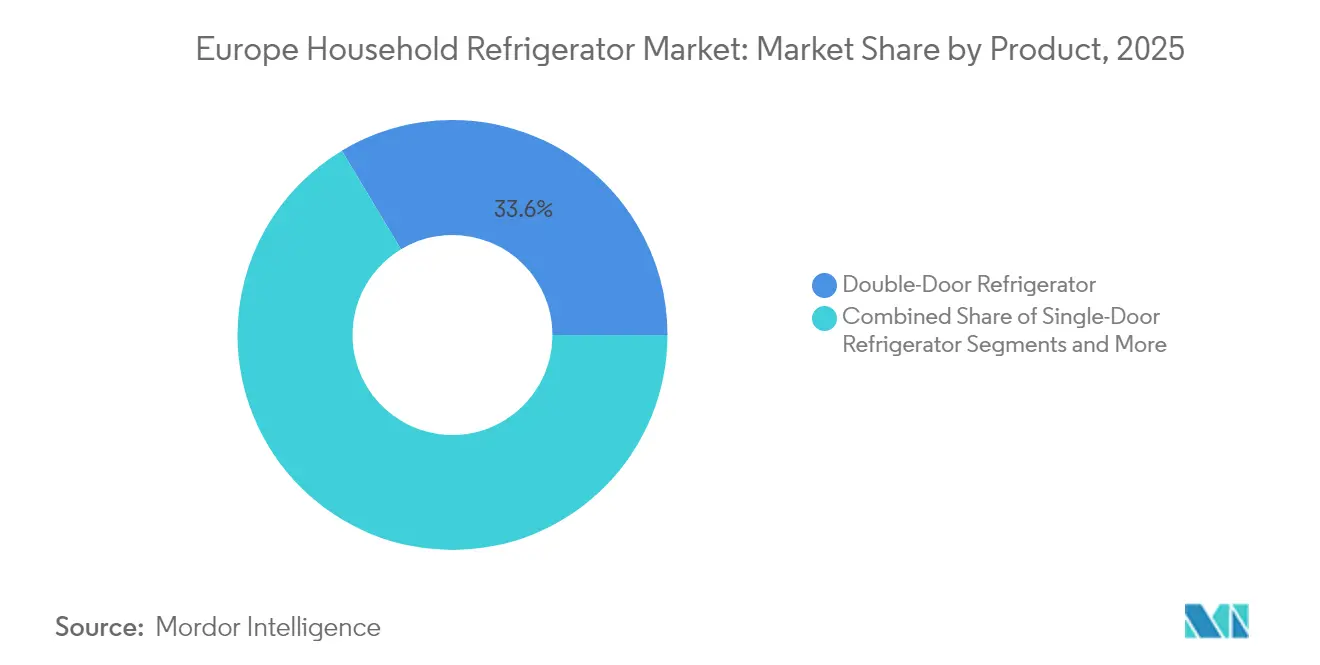

- Par produit, les réfrigérateurs à deux portes ont dominé avec une part de revenus de 33,60 % du marché européen du réfrigérateur ménager en 2025, tandis que les modèles à portes françaises devraient afficher un TCAC de 5,35 % jusqu'en 2031.

- Par structure, les appareils pose libre ont conservé une part de 67,40 % en 2025 ; les modèles encastrés affichent la progression la plus rapide avec un TCAC de 5,70 % jusqu'en 2031.

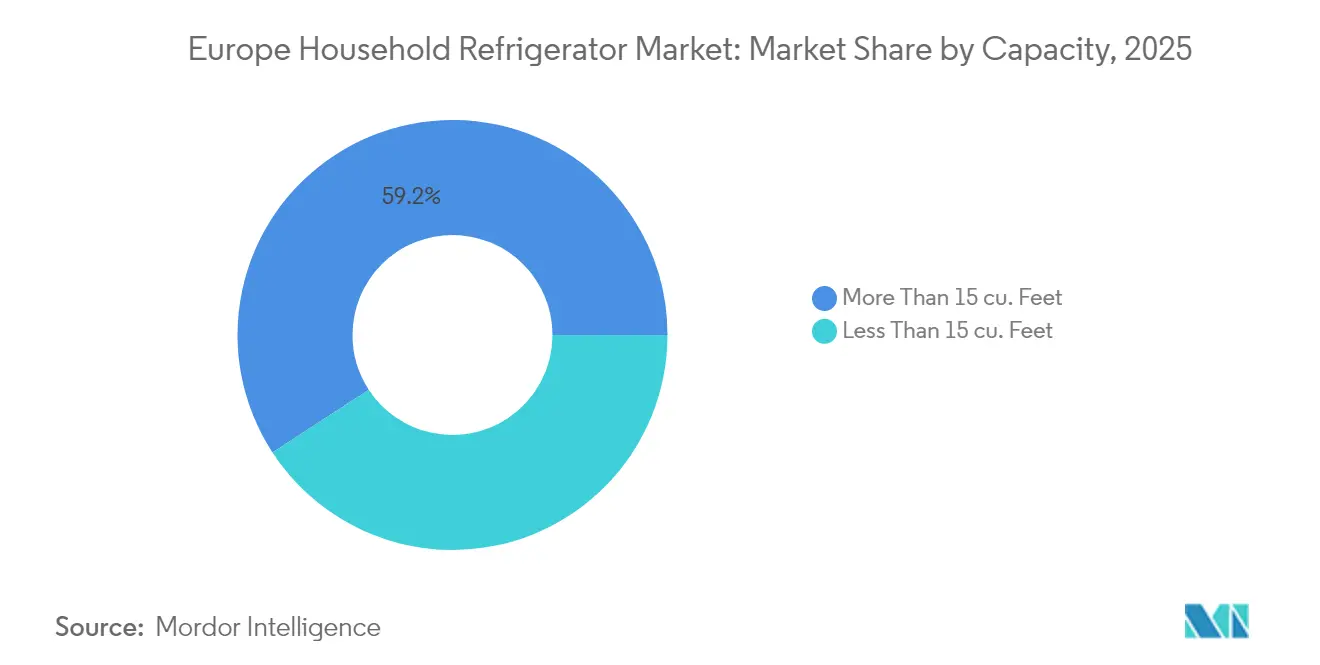

- Par capacité, les modèles dépassant 15 pieds cubes représentaient 59,20 % de la taille du marché européen du réfrigérateur ménager en 2025 et devraient croître à un TCAC de 4,65 %.

- Par canal de distribution, les magasins multi-marques dominaient avec une part de 44,30 % en 2025, mais les ventes en ligne se développeront à un TCAC de 6,45 % jusqu'en 2031.

- Par géographie, l'Allemagne a contribué à hauteur de 16,80 % des revenus de 2025, tandis que le BENELUX devrait progresser à un TCAC de 5,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du réfrigérateur ménager

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations et incitations de l'UE en matière d'efficacité énergétique | 0.80% | À l'échelle de l'UE, plus fort en Allemagne, en France, aux Pays-Bas | Moyen terme (2-4 ans) |

| Pénétration rapide des appareils intelligents et interopérabilité de l'IoT | 0.60% | BENELUX, pays nordiques, Allemagne | Long terme (≥ 4 ans) |

| Forte demande de remplacement liée au vieillissement du parc installé | 0.70% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Expansion du commerce organisé et de la logistique de chaîne du froid du dernier kilomètre | 0.30% | Centres urbains d'Allemagne, de France, du Royaume-Uni | Moyen terme (2-4 ans) |

| Réfrigérateurs compatibles VPP permettant des revenus de réponse à la demande | 0.40% | Pays nordiques, Allemagne, Pays-Bas | | Long terme (≥ 4 ans) |

| Subventions liées à l'économie circulaire pour les programmes de remise à neuf et de réparation | 0.20% | France, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et incitations de l'UE en matière d'efficacité énergétique

Le nouveau règlement sur l'écoconception pour des produits durables de la Commission européenne donne une impulsion supplémentaire aux fabricants d'appareils électroménagers. Dans le cadre de son programme 2025-2030, les appareils ménagers occupent une place prioritaire, et les fabricants doivent désormais concevoir des produits plus durables, plus facilement réparables et portant des étiquettes claires indiquant leur empreinte carbone. Le règlement sur l'écoconception pour des produits durables accélère les cycles de remplacement en exigeant durabilité, réparabilité et divulgation des émissions de carbone pour l'ensemble des gammes de réfrigération ménagère. Le passage à une échelle énergétique claire de A à G élimine la confusion liée aux étiquettes, tandis que les passeports numériques de produit permettent aux autorités de retracer les modèles enregistrés, en retirant progressivement les stocks non conformes. Les économies réalisées par les consommateurs ont atteint 90 milliards EUR en 2022 et sont estimées à 150 milliards EUR d'ici 2030, ancrant une trajectoire de croissance portée par les politiques pour le marché européen du réfrigérateur ménager.

Pénétration rapide des appareils intelligents et interopérabilité de l'IoT

Le code de conduite de l'UE pour les appareils à gestion intelligente de l'énergie, lancé en avril 2024, harmonise les protocoles afin que les réfrigérateurs rejoignent sans friction les programmes de flexibilité du côté de la demande[2]Centre commun de recherche, "Code de conduite de l'UE sur les appareils à gestion intelligente de l'énergie," jrc.ec.europa.eu. Les engagements d'Arçelik, de Daikin et d'Electrolux garantissent des modèles conformes dans un délai d'un an. La participation de LG à hauteur de 80 % dans la plateforme néerlandaise Athom rattache l'écosystème de 50 000 appareils de Homey Pro à son portefeuille de gros électroménager, confirmant que les fonctionnalités connectées justifient désormais une tarification premium. Des essais universitaires montrent que la gestion de l'énergie à domicile peut réduire la consommation des ménages de 57 %, transformant la connectivité en économies mesurables.

Forte demande de remplacement liée au vieillissement du parc installé

Les réfrigérateurs achetés avant 2010 approchent de leur fin de vie au moment même où de nouvelles règles se renforcent, déclenchant une vague de remplacement qui protège les volumes des ralentissements macroéconomiques. Des durées de vie moyennes de 10 à 15 ans signifient que les appareils non classés A engendrent des coûts de fonctionnement élevés, propulsant les montées en gamme malgré l'inflation. BSH Hausgeräte a maintenu sa part européenne lors d'un marché 2024 en contraction, illustrant comment les remplacements soutiennent le marché européen du réfrigérateur ménager. Les étiquettes de l'UE ont déjà réduit la consommation énergétique moyenne par unité de 60 % depuis 1994.

Expansion du commerce organisé et de la logistique de chaîne du froid du dernier kilomètre

Une couverture plus large des détaillants spécialisés et des services de livraison rapide simplifie l'exécution des commandes de produits volumineux, réduisant les frictions pour les conversions en ligne. Les pôles urbains en Allemagne, en France et au Royaume-Uni proposent des offres d'installation clé en main qui accélèrent l'adoption de modèles plus grands et plus riches en fonctionnalités. Les détaillants exploitent les données omnicanales pour cibler les ménages approchant de la fin de leur cycle de vie, augmentant les taux de capture des remplacements et soutenant le marché européen du réfrigérateur ménager.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des coûts des intrants en acier et en compresseurs | -0.50% | Centres de production en Allemagne et en Italie | Court terme (≤ 2 ans) |

| Intensification de la concurrence par les prix des importations de fabricants d'équipements d'origine (OEM) chinois | -0.30% | Tous les marchés de l'UE | Moyen terme (2-4 ans) |

| Confusion des consommateurs face aux nouvelles étiquettes énergétiques de l'UE | -0.20% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Retards de livraison liés aux règles ADR sur l'expédition de réfrigérants ou de batteries | -0.10% | Corridors du BENELUX et d'Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en acier et en compresseurs

Les fabricants européens exploitent 130 usines qui absorbent de larges fluctuations des prix de l'acier et des compresseurs, érodant les marges alors même que les coûts de l'énergie sont 2 à 3 fois supérieurs aux niveaux américains[3]APPLiA, "Rapport économique sur l'industrie des appareils électroménagers," applia-europe.eu. Le nouveau régime des gaz fluorés fait encore grimper les coûts des réfrigérants à potentiel de réchauffement global (PRG) élevé, forçant une conversion rapide vers des alternatives naturelles. Les dépenses de recherche et développement de BSH Hausgeräte de 850 millions EUR en 2023 soulignent les dépenses d'investissement nécessaires pour contrer les hausses de coûts grâce à l'efficacité de conception.

Intensification de la concurrence par les prix des importations d'OEM chinois

Les expéditions chinoises de 4,48 milliards d'appareils électroménagers en 2024 exercent une pression déflationniste soutenue sur les segments milieu de gamme. La seule ville de Cixi a exporté pour 2,41 milliards RMB de réfrigérateurs, démontrant une accumulation de capacités persistante visant le marché européen du réfrigérateur ménager. Les acteurs européens s'appuient donc sur la différenciation par le haut de gamme — économies d'énergie, fonctionnalités intelligentes et service après-vente solide — pour préserver leur pouvoir de fixation des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation des réfrigérateurs à portes françaises stimule la migration vers le haut de gamme

Les formats à deux portes représentaient 33,60 % des expéditions de 2025, portés par leur familiarité et leur positionnement à prix intermédiaire. Les appareils à portes françaises, encore minoritaires, progresseront à un TCAC de 5,35 % entre 2026 et 2031, dépassant le rythme global du marché européen du réfrigérateur ménager. Pourtant, la montée en puissance de l'aisance urbaine appelle à un espace de rangement plus grand et à des tiroirs à légumes discrets, propulsant l'adoption des réfrigérateurs à portes françaises. La caisse plus large permet aux fabricants d'intégrer un refroidissement multi-zones, des écrans tactiles et un suivi des stocks par caméra répondant aux codes d'interopérabilité des appareils intelligents de l'UE. La croissance s'appuie sur la demande de remplacement : les ménages disposant de modèles à deux portes vieillissants évaluent les coûts de fonctionnement par rapport aux économies d'énergie réalisables avec de nouvelles offres de classe A à portes françaises. BSH consacre 5,5 % de son chiffre d'affaires à la recherche et développement, en orientant les fonds vers des modèles haut de gamme intégrant des plateformes Home Connect pour la maintenance prédictive. Cela renforce la fidélité à la marque et protège les marges face à la pression tarifaire chinoise, soulignant pourquoi l'innovation des réfrigérateurs à portes françaises est essentielle pour le marché européen du réfrigérateur ménager.

Par structure : le segment encastré s'accélère malgré la domination des appareils pose libre

Les modèles pose libre représentaient 67,40 % des expéditions de 2025, plébiscités par les locataires et les personnes en quête de rapport qualité-prix qui apprécient la facilité de déplacement. Les appareils encastrés sont toutefois en passe d'atteindre un TCAC de 5,70 % à mesure que les cycles de rénovation dans les villes européennes denses privilégient une menuiserie sans couture. Les réformes de l'étiquetage énergétique encouragent davantage les unités intégrées, car les propriétaires anticipent de les conserver plus longtemps, diluant la prime de coût initiale sur une durée de vie prolongée. Les fabricants répondent avec des kits d'installation télescopiques et des logements de compresseurs plus minces qui récupèrent la profondeur des armoires sans réduire la capacité. Les critères de durabilité de l'UE, intégrés dans le règlement sur l'écoconception, s'alignent sur la qualité des appareils encastrés, garantissant des taux de défaillance plus faibles et moins d'appels de service sur 15 ans et plus. À mesure que les cuisines évoluent vers des espaces sociaux ouverts, les formats encastrés satisfont les exigences esthétiques tout en aidant les marques à capter des mises à niveau à haute marge dans le marché européen du réfrigérateur ménager.

Par capacité : les unités grand format dominent la trajectoire de croissance

Les réfrigérateurs de plus de 15 pieds cubes ont capté 59,20 % de la demande en 2025 et se développeront à un rythme annuel de 4,65 %, portés par les tendances aux achats en gros découlant des modes de vie en télétravail hybride. Les technologies améliorées de compresseurs et d'isolation permettent aux plus grandes armoires d'atteindre les mêmes classements de classe A autrefois réservés aux modèles compacts, neutralisant les objections liées aux coûts énergétiques. La taille du marché européen du réfrigérateur ménager pour les unités de plus de 15 pieds cubes devrait croître plus vite que toute catégorie de plus petite taille d'ici 2031. L'intégration de fonctionnalités s'intensifie dans cette gamme de taille : compresseurs à vitesse variable, tiroirs à produits frais à humidité contrôlée et zones de boissons de porte dans la porte font des grandes unités une toile pour les ventes additionnelles. L'adoption des réfrigérants naturels est également la plus simple à grande échelle, car le volume intérieur compense tout différentiel de coût, renforçant la conformité aux stricts quotas de gaz fluorés. Les ménages considèrent ainsi l'agrandissement de capacité comme une mise à niveau à la fois énergétique et de style de vie, maintenant la dynamique de croissance portée par la capacité.

Par canal de distribution : la transformation numérique redéfinit le paysage de la distribution

Les points de vente multi-marques traditionnels sécurisent encore 44,30 % du chiffre d'affaires de 2025, offrant des démonstrations en direct et une installation clé en main, essentielles pour les produits volumineux. Les canaux en ligne affichent néanmoins un TCAC de 6,45 % à mesure que les entreprises logistiques maîtrisent la livraison à deux personnes, la reprise des anciens appareils et la connexion sur site des distributeurs d'eau ou des réseaux de concentrateurs domestiques. L'aisance acquise durant la période de la Covid-19 pour les achats en ligne de produits à prix élevé persiste, poussant les marques à affiner les configurateurs en ligne qui calculent les économies d'énergie sur la durée de vie — un argument suffisamment convaincant pour les ménages sensibles aux coûts confrontés à des tarifs d'électricité élevés. Les magasins exclusifs de marque élargissent le spectre omnicanal, permettant aux fabricants de conserver leurs marges et de collecter des données d'utilisation propriétaires via l'enrôlement IoT. Cette télémétrie soutient des campagnes de ventes additionnelles personnalisées et des alertes de maintenance prédictive, fidélisant les clients à l'écosystème haut de gamme du marché européen du réfrigérateur ménager et limitant le churn vers les importations à bas prix.

Analyse géographique

Par géographie, l'Allemagne a contribué à hauteur de 16,80 % des revenus de 2025, tandis que le BENELUX devrait progresser à un TCAC de 5,05 % entre 2026 et 2031. L'Allemagne reste l'ancre du marché européen du réfrigérateur ménager, combinant une grande population avec des normes d'efficacité strictes qui imposent des remplacements en temps opportun. Les acheteurs locaux se tournent vers des marques allemandes haut de gamme, récompensant les entreprises qui s'alignent sur les services VPP émergents et offrant une marge de manœuvre importante pour les unités connectées de classe A à portes françaises. Les détaillants nationaux bénéficient de programmes de financement bien dotés qui atténuent les coûts initiaux, aidant les fabricants à défendre leur positionnement tarifaire même face à la pression des importations. Le BENELUX apporte un élan à haute marge. Les appartements urbains compacts favorisent les formats encastrés, et un taux de pénétration du haut débit domestique supérieur à 95 % rationalise l'adoption des appareils intelligents. Les opérateurs de réseaux nationaux aux Pays-Bas sont parmi les premiers à émettre des contrats à tarifs dynamiques qui rémunèrent les consommateurs pour le déplacement flexible de charge, catalysant les ventes de réfrigérateurs compatibles VPP. Les subventions belges d'économie circulaire garanties permettent en outre de stimuler l'adoption de modèles durables et réparables, renforçant le message de conformité et de valeur. Ailleurs, l'indice de réparabilité français oriente les décisions d'achat, tandis que l'Espagne et l'Italie misent sur la rénovation des résidences secondaires liée au tourisme, ce qui stimule la demande de capacité moyenne. Les nations nordiques arrivent en tête des dépenses par habitant en matière de réfrigération et mènent la pénétration des réfrigérants naturels, établissant des normes de conception enviées par l'ensemble du marché européen du réfrigérateur ménager. Collectivement, ces trajectoires distinctes créent une mosaïque paneuropéenne qui permet aux fabricants de répartir les risques et d'adapter leurs stratégies d'innovation par région.

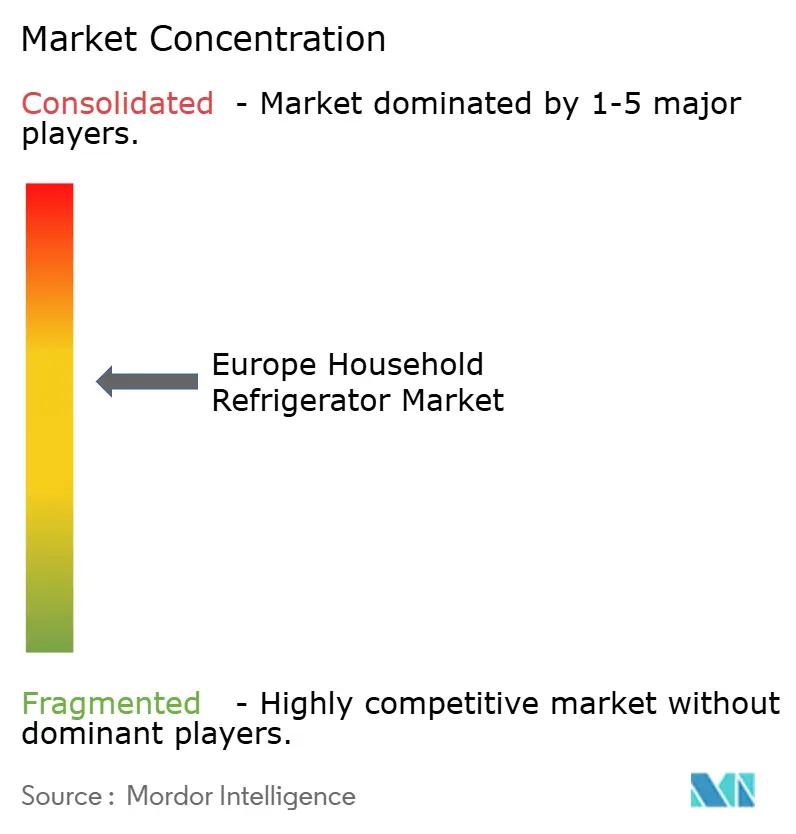

Paysage concurrentiel

La réfrigération européenne reste modérément concentrée. BSH Hausgeräte, Whirlpool (désormais Beko Europe) et Electrolux contrôlaient ensemble une part significative des expéditions en 2024, chacun soutenu par une fabrication à grande échelle, des écosystèmes IoT propriétaires et un engagement réglementaire approfondi. L'engagement de recherche et développement de 850 millions EUR de BSH Hausgeräte fait progresser les compresseurs à haute efficacité énergétique et les intérieurs modulaires adaptés aux mandats de durabilité de l'UE.

L'acquisition technologique sous-tend la différenciation. Le rachat d'Athom par LG lui confère la plateforme Homey Pro, élargissant instantanément la compatibilité native et permettant à ses réfrigérateurs de communiquer avec 50 000 appareils tiers — un avantage dans une Europe portée par l'interopérabilité. Pendant ce temps, l'acquisition par Midea de la société mère de Küppersbusch lui fournit un drapeau local pour son entrée dans les niches haut de gamme chinoises, contournant les quotas et offrant une image de marque d'héritage allemand pour contrer des consommateurs méfiants. Les OEM chinois exercent néanmoins une pression sur les marges des références à valeur ajoutée, inondant le canal de modèles pose libre à prix compétitifs. Les acteurs européens en place ripostent en accentuant la fiabilité du service après-vente, le leadership en matière de réfrigérants naturels et les réseaux de réparation conformes à l'UE — des avantages plus difficiles à reproduire pour les importateurs. Le prochain champ de bataille réside dans les fonctionnalités compatibles VPP, où une conformité précoce aux protocoles de sécurité de réponse à la demande pourrait cimenter la préférence du premier entrant sur l'ensemble du marché européen du réfrigérateur ménager.

Leaders de l'industrie européenne du réfrigérateur ménager

BSH Hausgeräte GmbH (Bosch-Siemens)

Whirlpool Corp.

Samsung Electronics Co. Ltd.

LG Electronics Inc.

Haier Smart Home Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : La Commission européenne a ratifié le plan de travail Écoconception 2025-2030, rehaussant les normes de durabilité et de divulgation de l'empreinte carbone pour les réfrigérateurs.

- Avril 2025 : Midea a acquis la société mère de Küppersbusch, Teka Group, approfondissant sa pénétration des niches d'appareils haut de gamme en Europe.

- Janvier 2025 : BSH Hausgeräte a affiché un chiffre d'affaires 2024 de 15,3 milliards EUR tout en investissant 5,5 % de ses ventes en recherche et développement pour renforcer son leadership en matière d'innovation.

- Septembre 2024 : La Commission européenne a adopté des règles révisées sur les gaz fluorés entrant en vigueur en 2025, resserrant les quotas de réfrigérants et les exigences d'étiquetage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réfrigérateurs ménagers comme l'ensemble des nouvelles unités de stockage du froid alimentées électriquement et vendues pour la conservation résidentielle des aliments en Europe, couvrant les formats simple porte, double porte, côte à côte, porte-fenêtre et encastrable. Les valeurs reflètent le chiffre d'affaires réalisé en sortie d'usine plus les marges standard du circuit, exprimées en dollars constants de 2024.

Exclusions du champ d'application : Les congélateurs horizontaux, les refroidisseurs de vin et tout équipement destiné principalement aux cuisines commerciales sont exclus du champ d'application.

Aperçu de la segmentation

- Par produit

- Réfrigérateur à une porte

- Réfrigérateur à deux portes

- Congélateur en haut

- Congélateur en bas

- Réfrigérateur américain côte à côte

- Réfrigérateur à portes françaises

- Autres réfrigérateurs

- Par structure

- Encastré

- Pose libre

- Par capacité

- Moins de 15 pieds cubes

- Plus de 15 pieds cubes

- Par canal de distribution

- Magasins multi-marques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Par géographie

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des détaillants d'appareils électroménagers, des acheteurs de catégories, des consultants en étiquetage énergétique et des techniciens après-vente en Allemagne, en Italie, en France, dans les pays nordiques et au Royaume-Uni. Leurs observations sur les volumes de vente, les prix de vente moyens, les cycles de remplacement et les points de friction réglementaires ont comblé les lacunes des données et validé les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par les indices de production d'Eurostat, les flux commerciaux de UN Comtrade pour le SH 8418 et les communiqués de livraison d'APPLiA ; ces sources décrivent les flux unitaires et les prix moyens à l'exportation. Les mises à jour de l'efficacité énergétique de la base de données Eco-design de la Commission européenne, les tableaux des dépenses des ménages d'Eurostat et les offices nationaux de statistiques (Destatis, INSEE, etc.) ont contribué à ancrer les modèles de demande. Les déclarations des entreprises saisies par D&B Hoovers, complétées par les archives d'actualités de Dow Jones Factiva, ont fourni des informations sur l'évolution des prix et de la composition des produits. Cette liste est illustrative ; de nombreux autres ensembles de données ouvertes ont alimenté notre travail documentaire.

Un deuxième passage a permis de vérifier l'activité des brevets sur Questel et les déclarations promotionnelles dans les circulaires des détaillants afin d'évaluer l'adoption des fonctions intelligentes, tandis que les séries de prix de l'électricité d'Eurostat ont encadré la sensibilité aux coûts d'exploitation. Ensemble, ces volets ont fourni la base factuelle sur laquelle les estimations ultérieures ont été testées.

Dimensionnement du marché et prévisions

Une construction descendante du stock d'approvisionnement a été réalisée à partir de la production européenne et des importations nettes, puis les prix ont été fixés à l'aide des prix de vente moyens départ-usine recueillis ci-dessus et vérifiés par rapport aux prix en rayon des détaillants échantillonnés. Les totaux ont été tempérés par des données de référence ascendantes, les revenus des vendeurs et les vérifications des canaux de commerce électronique. Les variables clés qui alimentent le modèle comprennent la formation des ménages, l'indice des prix de l'électricité, la pénétration du label énergétique européen A-to-G, la durée moyenne du cycle de remplacement et la part en ligne des ventes de gros appareils électroménagers. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée liée à ces facteurs, avec une analyse de scénario couvrant les chocs des prix de l'énergie.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance et de valeurs aberrantes avant d'être approuvés par l'analyste principal. Nous procédons à une actualisation tous les douze mois, en déclenchant des mises à jour intermédiaires en cas d'événements importants tels que des changements de tarifs ou des réglementations majeures, afin que les clients bénéficient de la vision la plus récente.

Pourquoi la base de référence de Mordor pour les réfrigérateurs ménagers en Europe tient bon

Les estimations publiées divergent souvent parce que les entreprises appliquent des champs d'application de produits, des niveaux de prix et des cadences d'actualisation différents.

Selon Mordor Intelligence, notre champ d'application discipliné et notre actualisation annuelle limitent les dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 13,36 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 17,06 milliards d'USD (2024) | Conseil mondial A | Congélateurs et petites unités commerciales inclus, champ d'application plus large |

| 15,90 milliards de dollars (2024) | Entreprise d'analyse de données B | Méthode de la valeur de consommation, taux fixe EUR-USD 2023, saisie limitée des ventes en ligne |

| 15,20 milliards de dollars (2023) | Sortie de recherche C | Année de base plus ancienne reportée à un TCAC uniforme, pas d'ajustement des primes au PSA |

Dans l'ensemble, la comparaison montre que les choix clairs du champ d'application de Mordor, les variables transparentes et la revalidation annuelle produisent une base de référence équilibrée et prête à la prise de décision que les clients peuvent suivre et reproduire.

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché européen du réfrigérateur ménager ?

Le marché est évalué à 13,74 milliards USD en 2026 et devrait atteindre 15,84 milliards USD d'ici 2031 à un TCAC de 2,88 %.

Quel segment de produits connaît la croissance la plus rapide ?

Les réfrigérateurs à portes françaises progressent à un TCAC de 5,35 %, devançant tous les autres formats grâce à leurs fonctionnalités haut de gamme et leurs grandes capacités.

Quelle est l'importance des ventes en ligne de réfrigérateurs en Europe ?

Les canaux en ligne représentent aujourd'hui une base plus restreinte mais devraient se développer à un TCAC de 6,45 %, érodant la part de 44,30 % encore détenue par les magasins multi-marques.

Pourquoi les réfrigérants naturels gagnent-ils du terrain ?

Les réfrigérants à potentiel de réchauffement global élevé font face à une inflation des coûts pouvant atteindre 1 000 % dans le cadre des règles de l'UE sur les gaz fluorés, tandis que le propane et le CO₂ restent stables, poussant les fabricants vers des alternatives à faible impact.

Quel rôle jouent les capacités intelligentes dans les décisions d'achat ?

Les normes d'interopérabilité de l'UE et les incitations à la réponse à la demande rendent les réfrigérateurs connectés plus attrayants, des études montrant jusqu'à 57 % d'économies d'énergie pour les ménages lorsqu'ils sont intégrés dans des plateformes de gestion de l'énergie.

Comment la directive sur le droit à la réparation influence-t-elle les cycles de remplacement ?

Bien qu'elle impose une disponibilité des pièces de rechange pendant sept ans, les consommateurs choisissent souvent de nouveaux modèles de classe A parce que les économies d'énergie dépassent les coûts de réparation des appareils vieillissants et moins efficaces, soutenant le marché européen du réfrigérateur ménager axé sur le remplacement.

Dernière mise à jour de la page le: