Taille et part du marché européen des grands appareils électroménagers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

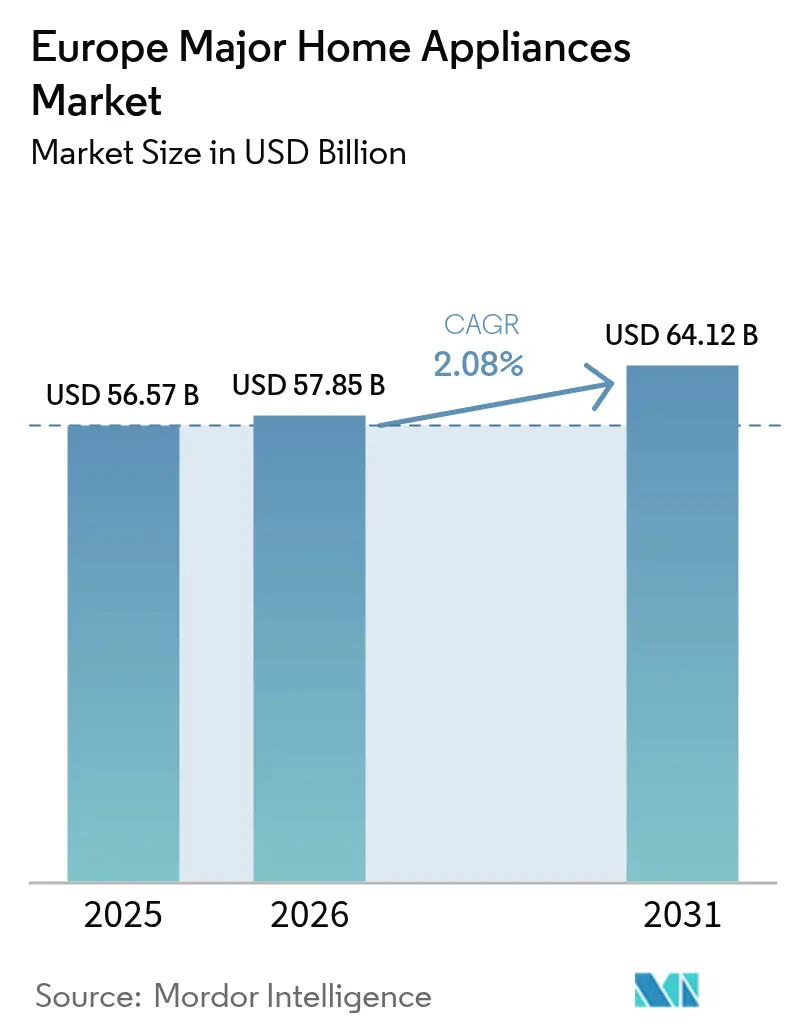

| Taille du marché de l'année de base (2025) | 56.57 Milliards de dollars |

| Taille du Marché (2026) | 57.85 Milliards de dollars |

| Taille du Marché (2031) | 64.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des grands appareils électroménagers par Mordor Intelligence

La taille du marché européen des grands appareils électroménagers est projetée à 56,57 milliards USD en 2025, 57,85 milliards USD en 2026, et devrait atteindre 64,12 milliards USD d'ici 2031, avec un CAGR de 2,08 % de 2026 à 2031. La réglementation sur l'efficacité énergétique comprime les fenêtres de remplacement, la refonte de l'étiquette énergétique de l'UE et le resserrement des seuils d'écoconception accélérant l'adoption de la classe A dans les catégories principales sur les marchés précurseurs[1]Commission européenne, "Étiquetage énergétique et écoconception de l'UE," Commission européenne, europa.eu. Les politiques d'électrification et les mandats d'abandon du gaz dans plusieurs États membres réorientent les dépenses vers les plaques à induction et les encastrables haut de gamme, tandis que l'Espagne mène la croissance prévisionnelle grâce au cofinancement du Pacte vert et à une demande soutenue de refroidissement efficace liée aux vagues de chaleur. La connectivité devient un facteur de différenciation pratique à mesure que les appareils certifiés Matter suppriment les frictions liées aux passerelles et s'intègrent aux tarifs dynamiques, ce qui s'aligne sur les programmes de réponse à la demande déployés dans le cadre des plans nationaux de compteurs intelligents. Les obligations de conformité découlant de la loi européenne sur la résilience cybernétique et du mécanisme d'ajustement carbone aux frontières augmentent les coûts du cycle de vie et des matériaux, renforçant un glissement vers des segments à plus haute valeur ajoutée où les logiciels, l'optimisation énergétique et la conception circulaire soutiennent des marges défendables.

Points clés du rapport

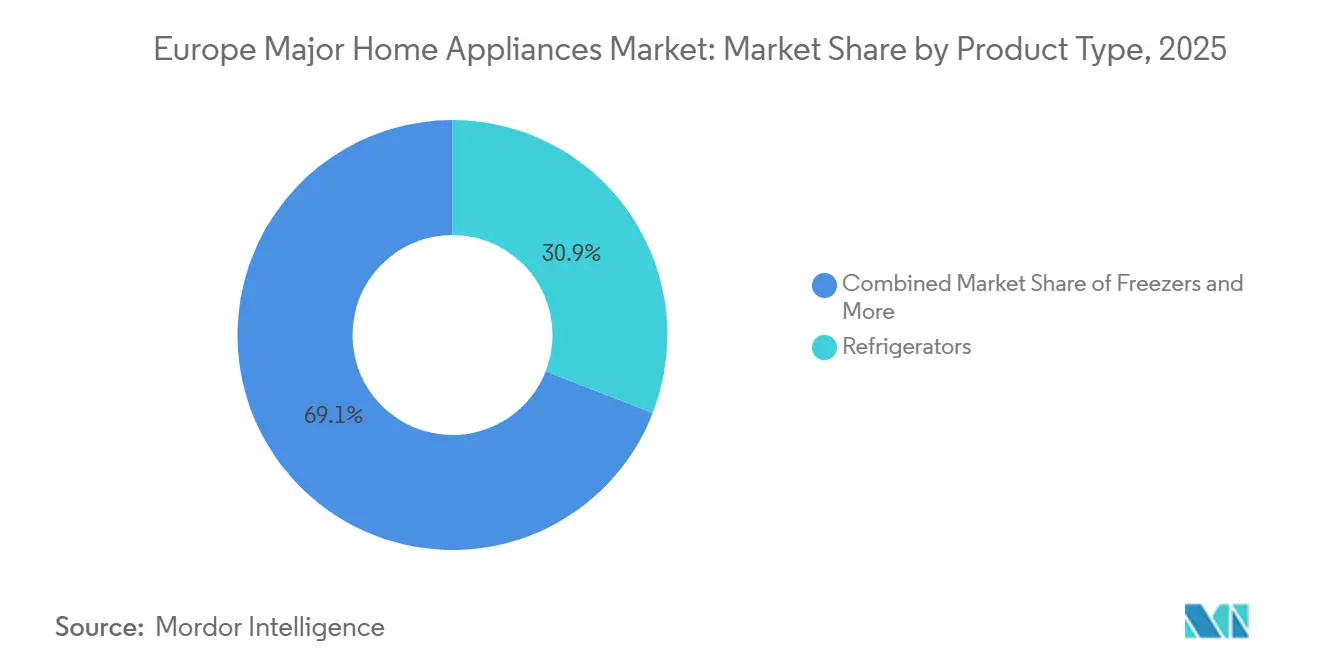

- Par type de produit, les réfrigérateurs ont dominé avec une part de revenus de 30,96 % en 2025, tandis que les fours à micro-ondes devraient se développer à un CAGR de 2,15 % jusqu'en 2031.

- Par canal de distribution, les magasins multi-marques ont représenté 45,78 % des ventes en 2025, tandis que les canaux en ligne ont enregistré le CAGR projeté le plus élevé à 3,12 % jusqu'en 2031.

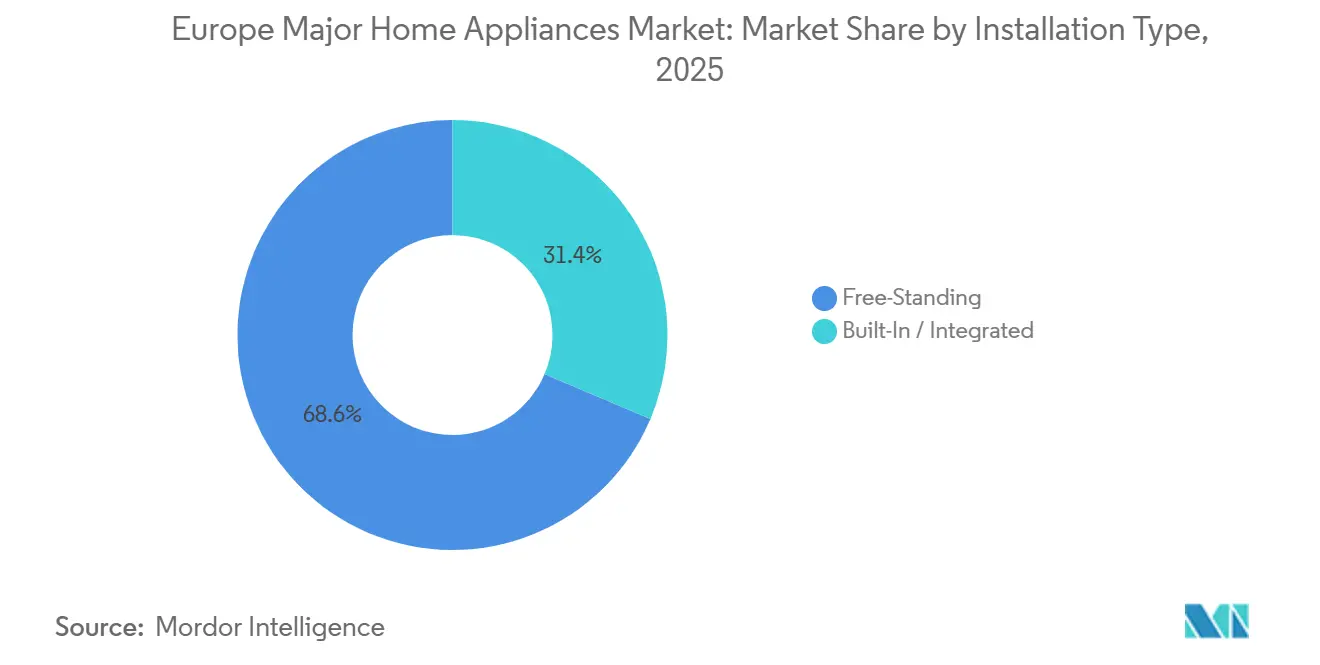

- Par type d'installation, les appareils en pose libre détenaient 68,62 % du volume 2025, tandis que les unités encastrées ou intégrées devraient croître à un CAGR de 2,62 % jusqu'en 2031.

- Par technologie, les appareils conventionnels ont conservé 83,92 % du volume 2025, tandis que les alternatives connectées intelligentes devraient progresser à un CAGR de 3,41 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 24,05 % des revenus 2025, tandis que l'Espagne devrait afficher le CAGR national le plus rapide à 3,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des grands appareils électroménagers

Analyse de l'impact des moteurs*

| Moteur / Frein (selon le cas en titre) | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La refonte de l'étiquette énergétique de l'UE et le resserrement des règles d'écoconception accélèrent le remplacement des appareils anciens | +0.6% | Allemagne, France, pays nordiques, avec extension à l'Europe du Sud | Moyen terme (2-4 ans) |

| L'électrification et l'abandon du gaz dans les nouvelles constructions stimulent la demande de plaques à induction et d'encastrables | +0.5% | Pays-Bas, Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| La maturité du commerce électronique avec une pénétration en ligne stable et élevée soutient les ventes omnicanales de grands appareils électroménagers | +0.3% | Royaume-Uni, pays nordiques, BENELUX, en expansion en Europe du Sud | Court terme (≤ 2 ans) |

| Les taux d'adoption des appareils intelligents/connectés augmentent grâce à l'interopérabilité et aux programmes côté demande | +0.4% | Allemagne, France, Royaume-Uni, pays nordiques, avec déploiement plus large dans l'UE | Moyen terme (2-4 ans) |

| Les passeports numériques de produits (ESPR) poussent les données du cycle de vie, favorisant les plateformes connectées | +0.3% | Paneuropéen à partir de 2026-2027 avec adoption précoce en Allemagne, aux Pays-Bas et en France | Moyen terme (2-4 ans) |

| L'adoption des tarifs dynamiques et de la réponse à la demande déplace les cycles de lessive et de vaisselle vers les appareils électroménagers intelligents | +0.2% | Allemagne, Suède et Espagne, avec un déploiement de compteurs intelligents à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La refonte de l'étiquette énergétique de l'UE et le resserrement des règles d'écoconception accélèrent le remplacement des appareils anciens

La refonte de l'étiquette énergétique de l'UE, qui a ramené les catégories à une échelle de A à G, combinée au resserrement des seuils d'écoconception progressivement mis en place jusqu'en 2025, a incité les ménages à remplacer leurs anciens appareils plus tôt que prévu, car l'écart de performance devient plus visible au point de vente. En France, la part des lave-vaisselle notés A est passée de 6 % du volume en 2024 à 11 % en 2025, les consommateurs ciblant des modèles affichant environ 45 % de consommation d'énergie inférieure aux alternatives notées E, dans un contexte de factures d'électricité élevées. En Allemagne, le ZVEI a signalé une hausse des ventes de machines à laver en 2024, les ménages échangeant des modèles vieux de 11 à 15 ans contre de nouveaux appareils offrant encore des gains d'efficacité à deux chiffres, même aux niveaux de notation intermédiaires. Les marques se sont repositionnées autour de l'efficacité vérifiée et des émissions incorporées réduites, la fabrication nationale et les matériaux à faible teneur en CO₂ figurant en bonne place dans les nouvelles gammes pour s'aligner sur les préférences des consommateurs et les critères d'achat[2]BSH Group, "Initiatives de durabilité et de fabrication à faible teneur en CO₂," BSH Group, bsh-group.com. Le règlement sur l'écoconception pour des produits durables ajoutera des passeports numériques de produits aux machines à laver, lave-vaisselle et sèche-linge de 2026 à 2027, ce qui favorisera les modèles qui divulguent les données du cycle de vie et soutiennent les pratiques circulaires en matière de réparation et de reprise. Ensemble, ces évolutions politiques renforcent la valeur prix-performance des appareils efficaces, ce qui soutient l'attachement premium dans les catégories offrant des économies d'énergie élevées sur la durée de possession.

L'électrification et l'abandon du gaz dans les nouvelles constructions stimulent la demande de plaques à induction et d'encastrables

Les restrictions sur le gaz et les mandats d'électrification modifient les spécifications des cuisines en Europe du Nord-Ouest et au-delà, stimulant les plaques à induction et les ensembles encastrables coordonnés à mesure que les promoteurs et les rénovateurs adoptent des configurations tout électrique[3]Agence internationale de l'énergie, "Électrification du chauffage et de la cuisine en Europe," Agence internationale de l'énergie, iea.org. Les Pays-Bas appliquent une interdiction nationale des chaudières à gaz à partir de 2026, tandis que la loi allemande sur l'énergie des bâtiments oriente les systèmes de chauffage et, par extension, les systèmes de cuisine vers l'alignement sur les énergies renouvelables pour simplifier la conformité et les autorisations. La France a renforcé ses exigences RE2020 pour les logements collectifs en 2025, et les orientations favorisent les solutions électriques qui contribuent à respecter des seuils d'intensité carbone plus stricts dans les nouvelles constructions. L'avantage d'efficacité thermique de l'induction par rapport au gaz rend l'argument du coût d'exploitation plus convaincant à mesure que les ratios des prix de l'énergie au détail convergent, ce qui soutient les mises à niveau dans les contextes résidentiels et hôteliers à mesure que les rénovations liées aux subventions se développent. Les partenariats avec les installateurs et le financement au point de vente s'étendent du chauffage aux projets d'électrification des cuisines, créant des parcours de mise à niveau coordonnés qui associent des plaques à haute efficacité à des ensembles énergétiques domestiques plus larges. Ces dynamiques soutiennent un glissement régulier vers un mix premium en cuisine qui complète la réfrigération haut de gamme et les solutions de vaisselle intégrées dans les conceptions de cuisines modernes.

Les taux d'adoption des appareils intelligents connectés augmentent grâce à l'interopérabilité et aux programmes côté demande

L'interopérabilité est passée d'une promesse à une réalité produit, les modèles certifiés Matter se connectant aux écosystèmes Apple, Google, Amazon et Samsung sans concentrateurs, réduisant les frictions et augmentant l'attrait des appareils électroménagers intelligents. La feuille de route de la CSA-IOT a élargi la base d'appareils certifiés, tandis que les politiques nationales sur les tarifs dynamiques et le déploiement des compteurs intelligents créent des cas d'usage pratiques tels que la programmation en fonction des heures d'utilisation pour la lessive et le lave-vaisselle. En France, la pénétration des appareils connectés a augmenté tout au long de 2025 dans les domaines du refroidissement et de la cuisine, reflétant un intérêt croissant pour les tableaux de bord énergétiques, les diagnostics à distance et les fonctionnalités qui se coordonnent autour des routines domestiques. L'adoption généralisée en Suède de contrats horaires dynamiques a démontré des économies significatives sur les factures lorsque les ménages déplacent leurs cycles vers les heures creuses, et cette expérience oriente les incitations des services publics dans d'autres États membres de l'UE. La dernière spécification d'OpenADR s'intègre aux protocoles IoT largement utilisés, positionnant les appareils intelligents comme des points de terminaison de réponse à la demande à mesure que les opérateurs de réseau développent des programmes de flexibilité tout au long de la décennie. Les plateformes des fabricants d'équipements d'origine qui quantifient la consommation et automatisent le délestage de charge convertissent les données d'utilisation en revenus de services et en fidélisation, ce qui soutient les marges dans les gammes premium qui ancrent le marché européen des grands appareils électroménagers.

Les passeports numériques de produits ESPR poussent les données du cycle de vie en faveur des plateformes connectées

Le règlement sur l'écoconception pour des produits durables introduit des passeports numériques de produits pour les machines à laver, les lave-vaisselle et les sèche-linge entre 2026 et 2027, intégrant la composition des matériaux, la teneur en matières recyclées, la réparabilité, les délais de disponibilité des pièces de rechange et les instructions de démontage dans les données produit accessibles via des codes QR. La mise en œuvre du passeport de batterie a fourni un modèle pour la profondeur des attributs et la traçabilité, et son approche de l'état de santé et de la diligence raisonnable dans la chaîne d'approvisionnement oriente les schémas de données du secteur des appareils électroménagers. Les rapports de durabilité des entreprises et les cadres de marchés publics encouragent déjà les produits prêts pour le passeport numérique de produits dans les appels d'offres B2B dans l'hôtellerie et l'immobilier, ce qui attire les conceptions connectées et modulaires dans les listes restreintes. La loi sur les matières premières critiques étendra les divulgations aux aimants permanents utilisés dans les grands appareils électroménagers en 2027, créant un autre champ de données qui soutient la récupération circulaire et la conception pour le démontage. Les fabricants d'équipements d'origine qui publient des manuels de démontage, la disponibilité des pièces et des certifications modulaires gagnent en visibilité sur les plateformes de vente au détail qui évaluent la réparabilité et le support à vie, renforçant la conversion dans les segments sensibles aux critères ESG. Les plateformes connectées peuvent capturer et mettre à jour les données du passeport numérique de produits nativement via les micrologiciels et les journaux cloud, ce qui réduit les frictions de conformité par rapport aux références conventionnelles et ajoute un léger vent arrière de croissance pour les modèles haut de gamme au sein du marché européen des grands appareils électroménagers.

Analyse de l'impact des freins*

| Frein / Moteur (selon le cas en titre) | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pressions sur le coût de la vie et l'allongement des cycles de remplacement freinent les mises à niveau discrétionnaires | -0.5% | Paneuropéen, aigu en Italie, en France, en Espagne | Court terme (≤ 2 ans) |

| La faiblesse des mises en chantier et les retards de rénovation pèsent sur les catégories encastrées/intégrées | -0.4% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| La conformité à la loi sur la résilience cybernétique augmente les coûts et la complexité des appareils connectés | -0.2% | Paneuropéen à partir de décembre 2027 | Moyen terme (2-4 ans) |

| La répercussion des coûts de l'acier et de l'aluminium liée au MACF pèse sur les marges | -0.3% | Paneuropéen avec exposition en aval après 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pressions sur le coût de la vie et l'allongement des cycles de remplacement freinent les mises à niveau discrétionnaires

Les chocs inflationnistes de 2022 à 2024 ont réduit les budgets discrétionnaires et allongé les intervalles de remplacement des appareils, ce qui a limité les cycles de mise à niveau à court terme pour les catégories à prix élevé. En France, la croissance des dépenses en biens durables a été inférieure aux coûts de l'énergie jusqu'en 2023, reflétant des portefeuilles de consommateurs plus serrés et une attention accrue portée à l'efficacité de base plutôt qu'aux extras premium. Les détaillants de proximité espagnols ont signalé que la plupart des ménages ont tout de même acheté un appareil en 2024, mais que les tickets moyens ont diminué à mesure que les acheteurs réduisaient leurs spécifications et recherchaient des promotions, ce qui a comprimé la croissance en valeur même lorsque les volumes se sont maintenus. Le cycle immobilier a ajouté un frein supplémentaire, les taux hypothécaires et l'inflation des coûts de projet retardant les rénovations de cuisines sur plusieurs grands marchés et déplaçant les achats vers des remplacements essentiels. Les données sectorielles ont également montré que la demande européenne en unités en 2024 était inférieure aux pics récents, et la plus grande volonté des consommateurs de réparer dans les fenêtres de garantie a modéré le rythme d'adoption de nouvelles unités. Les marques premium ont répondu en étendant les propositions de garantie et en promouvant des composants longue durée, ce qui soutient la confiance mais allonge également les intervalles de remplacement dans un environnement sensible aux prix.

La faiblesse des mises en chantier et les retards de rénovation pèsent sur les catégories encastrées et intégrées

Les achèvements de logements en Europe sont tombés à leurs niveaux les plus bas depuis plusieurs années en 2025, avec les baisses les plus marquées en Allemagne, réduisant la base d'installation pour les cuisines encastrées et les ensembles coordonnés qui s'attachent généralement aux nouvelles constructions. L'exposition de l'encastré est amplifiée car une grande part des achats coïncide avec les nouvelles constructions ou les rénovations majeures, de sorte que les retards dans les permis et les projets se répercutent directement sur un ralentissement des rotations de catégories, même lorsque la demande en pose libre est stable. Le segment encastré français s'est assoupli en 2025 dans un contexte d'incertitude politique et de faiblesse des mises en chantier, ce qui a pesé sur la cuisine et la réfrigération. Les volumes encastrés allemands ont montré une résilience limitée grâce aux remplacements dans le parc existant, mais les gains étaient modestes par rapport aux niveaux atteints lors des précédents cycles haussiers du logement, lorsque les achèvements étaient nettement plus élevés. En Italie et sur les marchés voisins, les promoteurs et les propriétaires ont fait face à des coûts de main-d'œuvre et d'intrants plus élevés qui ont repoussé certains projets de rénovation à des années ultérieures, comprimant le débit à court terme pour les formats intégrés. Bien que des initiatives politiques telles que la directive sur la performance énergétique des bâtiments laissent entrevoir un pipeline plus solide plus tard dans la décennie, le calendrier et l'exécution nationale détermineront la rapidité avec laquelle la demande encastrée se normalisera pour le marché européen des grands appareils électroménagers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réfrigérateurs ancrent la part, les micro-ondes mènent la croissance grâce à l'innovation compacte

Les réfrigérateurs ont capturé 30,96 % de la part du marché européen des grands appareils électroménagers en 2025, reflétant leur statut non discrétionnaire et leur cadence de remplacement régulière au sein des ménages multi-appareils. Les réfrigérateurs premium ont pris de l'élan avec des formats plus grands et des fonctionnalités de gestion des aliments qui réduisent le gaspillage et améliorent les performances énergétiques, ce qui renforce le rôle de la catégorie comme ancre de valeur dans les mises à niveau de cuisines coordonnées. Le marché européen des grands appareils électroménagers continue de voir les marques investir dans des appareils de froid connectés qui intègrent des systèmes de vision et des outils d'inventaire, ce qui s'aligne sur l'intérêt des consommateurs pour la commodité et le contrôle des coûts d'exploitation[4]Samsung Electronics, "Innovations en matière de réfrigération et de fonctionnalités connectées," Samsung, samsung.com. Les mises à niveau de lave-vaisselle en France et les remplacements de machines à laver en Allemagne au cours de 2024 à 2025 ont également signalé un pivot plus large vers l'efficacité énergétique qui soutient l'attachement premium dans les gammes de réfrigération dans les solutions de cuisine multi-marques, à mesure que les indicateurs de durabilité influencent les choix des ménages et les marchés publics, les gammes de réfrigérateurs qui publient des données sur le cycle de vie et la réparabilité gagnent en visibilité en rayon en ligne et en magasin, créant une attraction douce pour les modèles qui associent la transparence à un coût total de possession réduit.

Les fours à micro-ondes sont la gamme de produits à la croissance la plus rapide, avec un CAGR de 2,15 % projeté jusqu'en 2031 pour la taille du marché européen des grands appareils électroménagers, les modèles combinés compacts remplaçant les fours traditionnels dans les logements urbains à espace limité. Les conceptions multifonctionnelles qui combinent les fonctions micro-ondes, convection et vapeur répondent aux agencements de cuisines urbaines et soutiennent les économies d'énergie pour la cuisson en petites quantités, ce qui renforce l'adoption au-delà des niveaux d'entrée de gamme. Les machines à laver ont bénéficié de mises à niveau soutenues vers des classes d'efficacité supérieure et du déploiement de fonctionnalités d'intelligence artificielle qui ajustent l'utilisation de l'eau et du détergent, ce qui a amélioré la valeur perçue pendant une période de dépenses prudentes. Les lave-vaisselle ont gagné des parts là où les indices de droit à la réparation et de réparabilité sont visibles pour les consommateurs au point de vente, et les fonctionnalités de programmation intelligente qui s'alignent sur les tarifs en fonction des heures d'utilisation ont encore renforcé la conversion sur les premiers marchés à tarifs dynamiques. Les plaques à induction ont continué à prendre des parts au gaz sur les marchés dotés de politiques d'électrification, et les plaques avec extraction intégrée ont ajouté un attrait design dans les rénovations en plan ouvert, soutenant le segment premium du marché européen des grands appareils électroménagers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les magasins multi-marques tirent parti de leur expertise, le canal en ligne progresse grâce à l'innovation logistique

Les magasins multi-marques ont représenté 45,78 % des ventes en 2025, soutenus par le conseil en magasin et l'installation coordonnée qui simplifient les achats complexes tels que les cuisines encastrées. Les zones de démonstration, l'évaluation pratique et la planification de l'installation sous-tendent les taux d'attachement dans les gammes premium, ce qui aide le commerce physique à maintenir son influence au sein du marché européen des grands appareils électroménagers même à mesure que la découverte numérique progresse. Les détaillants qui investissent dans les opérations de place de marché et les outils de visualisation augmentée ont élargi leur portée et amélioré la conversion pour les ensembles basés sur des suites, la plus grande chaîne spécialisée d'Espagne citant les transactions sur la place de marché en ligne comme une part significative de son mix numérique en 2025. Les programmes de reprise et de remise à neuf liés aux grands réseaux de magasins aident également les consommateurs soucieux de la valeur à gérer leurs budgets, ce qui soutient un canal circulaire qui complète le renouvellement des nouvelles unités.

Les canaux en ligne devraient croître à un CAGR de 3,12 % jusqu'en 2031 au sein du marché européen des grands appareils électroménagers, à mesure que les réseaux logistiques standardisent la livraison avec services complets et que les détaillants réduisent les délais de livraison transfrontaliers. Les algorithmes de recherche sur les principales plateformes font désormais remonter les signaux de réparabilité et de disponibilité des pièces qui récompensent les fabricants d'équipements d'origine publiant des informations de démontage et de service, ce qui s'aligne sur la transparence imposée par l'ESPR et stimule la conversion pour les conceptions modulaires. Les options de paiement telles que l'achat immédiat avec paiement différé réduisent l'écart premium entre les classes A et les classes héritées, ce qui soutient les mises à niveau là où les économies sur les coûts de fonctionnement sont saillantes dans les budgets des ménages. Les retours de données des interactions de service en ligne permettent aux fabricants d'équipements d'origine d'affiner les conceptions et de réduire les incidents de garantie sur des cycles successifs, ce qui soutient les marges dans les segments qui monétisent la maintenance prédictive et les fonctionnalités de coaching énergétique.

Par type d'installation : la pose libre domine, l'encastré se premiumise malgré la faiblesse des nouvelles constructions

Les appareils en pose libre détenaient 68,62 % du volume 2025, les ménages favorisant des coûts initiaux plus faibles et une installation plus simple, ce qui reste déterminant pour les locataires et les acheteurs de résidences secondaires dans les principales zones géographiques. La transparence des prix en ligne maintient la pression sur les gammes en pose libre, et les promotions agressives des challengers avec des garanties prolongées stimulent la concurrence dans le segment valeur au sein du marché européen des grands appareils électroménagers. Les fabricants continuent de rafraîchir les modèles en pose libre avec des programmes Eco mis à jour et des améliorations de réduction du bruit, signalant que même les gammes non connectées doivent démontrer des avantages mesurables pour défendre leur part. À l'approche des délais de l'ESPR et du passeport numérique de produits, les marques étendent la documentation et la disponibilité des pièces aux modèles en pose libre, ce qui contribue à maintenir la valeur de revente et à réduire les obstacles à l'achat pour les acheteurs soucieux de leur budget.

Les appareils encastrés ou intégrés devraient croître à un CAGR de 2,62 % jusqu'en 2031 pour la taille du marché européen des grands appareils électroménagers, à mesure que les rénovations de cuisines premium progressent dans les segments de clientèle résilients. La catégorie encastrée allemande a affiché des gains tirés par les remplacements même lorsque la construction de nouvelles habitations est tombée à ses niveaux les plus bas depuis 2015, soulignant l'importance des mises à niveau dans le parc existant. En France, l'encastré a connu une pause en 2025 en raison de l'incertitude politique et de la faiblesse des mises en chantier, mais les plaques intégrées avec extraction par le bas ont continué à servir les projets urbains axés sur le design. À mesure que les exigences du passeport numérique de produits entrent en vigueur, les modèles intégrés qui affichent les données de cycle de vie, de réparabilité et de contenu recyclé devraient maintenir leur visibilité dans les projets commerciaux et les achats résidentiels aisés dans le secteur européen des grands appareils électroménagers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le conventionnel conserve le volume, le connecté intelligent progresse grâce à Matter et à la réponse à la demande

Les appareils conventionnels ont conservé 83,92 % du volume 2025, reflétant la sensibilité aux prix et la priorité accordée aux fonctionnalités de base dans les niveaux d'entrée et intermédiaires. Les fabricants appliquent des stratégies de plateforme à travers les marques et les finitions pour réduire les coûts et intégrer des programmes Eco standard, ce qui maintient la compétitivité tandis que les classes énergétiques s'améliorent sous l'écoconception. Les acheteurs soucieux de la valeur mettent encore l'accent sur le prix initial, mais l'attention portée par les politiques à l'efficacité et à la réparabilité élargit l'attrait des modèles qui affichent un coût de cycle de vie plus faible même sans connectivité. Le marché européen des grands appareils électroménagers continue de mélanger les unités conventionnelles avec des fonctionnalités intelligentes ciblées dans les finitions supérieures où des économies mesurables et un attrait pratique justifient des primes.

Les appareils connectés intelligents devraient croître à un CAGR de 3,41 % jusqu'en 2031, la certification Matter permettant un fonctionnement inter-marques et simplifiant la configuration pour les ménages avec des écosystèmes mixtes. La pénétration des appareils connectés en France a augmenté tout au long de 2025 dans le refroidissement et la cuisine, aidée par une communication claire sur la valeur et des fonctionnalités telles que les diagnostics à distance, le suivi des consommables et les programmes guidés. L'Allemagne a rendu obligatoires les tarifs dynamiques pour les grands fournisseurs et fixé des jalons ambitieux pour les compteurs intelligents, ce qui crée un contexte favorable à la programmation automatisée et aux incitations liées aux services publics. L'adoption généralisée des tarifs dynamiques en Suède illustre le potentiel d'économies lorsque les cycles sont déplacés vers les heures creuses, et cette expérience oriente les programmes de réponse à la demande plus larges de l'UE où des normes ouvertes comme OpenADR s'intègrent aux plateformes domestiques. Les tableaux de bord cloud des fabricants d'équipements d'origine réduisent désormais les appels de service grâce à la maintenance prédictive et convertissent les informations énergétiques en revenus d'abonnement, ce qui soutient les marges des gammes premium et renforce la fidélisation sur le marché européen des grands appareils électroménagers. L'alignement réglementaire, notamment le code de conduite de l'UE pour les appareils électroménagers intelligents en matière d'énergie et la loi sur la résilience cybernétique, standardise l'interopérabilité et les fenêtres de mise à jour de sécurité, ce qui fait passer la connectivité du statut de nouveauté à celui d'exigence dans certains segments d'acheteurs.

Analyse géographique

L'Allemagne détenait 24,05 % de la part du marché européen des grands appareils électroménagers en 2025, soutenue par une large base adressable et de fortes préférences de marque dans les gammes premium, malgré un ralentissement du logement qui a limité la demande encastrée. La croissance des unités de machines à laver et de lave-vaisselle en 2024 a reflété une orientation vers des remplacements efficaces dans le parc de logements existant, les ménages privilégiant des coûts d'exploitation réduits. Les mandats de tarifs dynamiques et l'accélération du déploiement des compteurs intelligents ont créé un cadre favorable à la programmation automatisée des cycles de lessive et de vaisselle, ce qui renforce la valeur des fonctionnalités connectées dans les finitions supérieures. Le commerce traditionnel reste important, mais les expériences omnicanales se développent à mesure que les grands spécialistes améliorent leurs outils numériques pour capter les comportements de recherche en ligne et d'achat en magasin. Ces tendances soulignent comment la politique d'efficacité et les signaux de prix orientent le mix produit même lorsque les vents contraires macroéconomiques freinent les dépenses globales sur le marché européen des grands appareils électroménagers.

L'Espagne devrait afficher le CAGR national le plus rapide à 3,74 % jusqu'en 2031, les programmes d'électrification et les rénovations liées au tourisme soutenant les mises à niveau de cuisines et le refroidissement efficace. Les vagues de chaleur ont accru la sensibilisation aux solutions de refroidissement à entraînement par onduleur et aux thermostats intelligents, tandis que le cofinancement lié au Pacte vert a soutenu des ensembles d'appareils associés aux déploiements solaires dans les pôles hôteliers côtiers. Le principal détaillant spécialisé a signalé une hausse de son chiffre d'affaires en 2025, la croissance étant attribuée à l'expansion de la place de marché et aux outils numériques en magasin qui visualisent les ensembles coordonnés, soulignant comment la conception omnicanale améliore l'attachement et la conversion en Espagne. Le canal de proximité a également progressé et maintenu une part significative avec des milliers de points de vente, ce qui indique que la commodité du service et de l'installation a du poids même à mesure que les options en ligne arrivent à maturité. Dans l'ensemble, l'alignement de l'Espagne entre les vents favorables des politiques et les capacités des détaillants constitue un point lumineux distinct au sein du marché européen des grands appareils électroménagers.

La France a enregistré une contraction en 2025 des grands appareils en valeur, l'incertitude politique et un pipeline de logements lent ayant retardé les projets encastrés, bien que plusieurs niches de petits appareils se soient développées sur les tendances de commodité et de bien-être. La conscience de l'efficacité a continué d'augmenter, et les ventes de lave-vaisselle notés A ont plus que doublé leur part d'une année sur l'autre, ce qui démontre un intérêt soutenu pour des coûts de fonctionnement réduits et la réparabilité au niveau de la catégorie. Ailleurs en Europe, le Royaume-Uni, le BENELUX et les pays nordiques ont contribué à une croissance régulière soutenue par des comportements de commerce électronique matures et une forte pénétration des compteurs intelligents qui permettent des fonctionnalités de réponse à la demande dans les appareils connectés. L'écosystème de la maison connectée en Italie s'est développé en 2025, mais les dépenses par habitant sont restées inférieures à la moyenne de l'UE, suggérant une marge de progression pour les appareils électroménagers blancs connectés à mesure que l'éducation des utilisateurs et l'interopérabilité s'améliorent. Dans le reste de l'Europe, la hausse des revenus et la diffusion des formats de commerce moderne améliorent l'accès et les options de financement, ce qui soutient les premiers achats et les mises à niveau à mesure que les détaillants étendent leurs services dans de nouvelles zones métropolitaines.

Paysage concurrentiel

Le marché européen des grands appareils électroménagers présente un ensemble de leaders modérément consolidé, BSH Hausgeräte, Beko Europe, Electrolux Group, Haier Europe et Miele détenant ensemble environ 40 % des revenus, tandis que la concurrence reste active à travers les niveaux de prix et les canaux. Les challengers asiatiques augmentent la pression en acquérant des marques premium et en proposant des garanties prolongées à des prix agressifs, ce qui comprime les marges des segments d'entrée et intermédiaires et pousse les acteurs établis vers une différenciation soutenue par les logiciels. Les acteurs établis approfondissent les capacités de plateforme qui convertissent les données d'utilisation en maintenance prédictive et en coaching énergétique, ce qui ajoute des revenus de services récurrents et augmente les coûts de changement dans les gammes premium. Ces stratégies de plateforme fonctionnent en parallèle avec l'alignement réglementaire sur l'interopérabilité et la sécurité, ancrant l'attachement connecté comme levier central de création de valeur au sein du marché européen des grands appareils électroménagers.

Les mouvements stratégiques de 2024 à 2026 ont reconfiguré la base d'approvisionnement et la posture de conformité. Beko Europe a été lancée en tant que coentreprise combinant une capacité de fabrication européenne étendue et une large main-d'œuvre, visant une réduction des coûts et une amélioration de la rentabilité dans toute la région. Midea a élargi son empreinte européenne avec l'acquisition d'une maison mère de marque allemande premium, ce qui a renforcé son positionnement dans l'encastré et élargi son accès aux segments aisés. LG a acquis la plateforme néerlandaise Athom pour accélérer l'intégration inter-marques dans son écosystème ThinQ, et BSH a lancé le premier réfrigérateur certifié Matter au monde, démontrant une exécution rapide sur les normes de maison intelligente interopérables. Ces paris se connectent directement à l'arc réglementaire sous l'ESPR et la loi sur la résilience cybernétique, qui récompensent les données transparentes sur le cycle de vie et le support durable des mises à jour de sécurité.

La discipline opérationnelle et l'optimisation du mix de canaux sont des priorités absolues alors que l'inflation des intrants et les promotions pèsent sur la rentabilité. Electrolux a signalé une baisse de son chiffre d'affaires au quatrième trimestre 2025 et a annoncé une réorganisation en 2026 pour réduire la complexité, citant une intensité promotionnelle persistante même si les marges opérationnelles se sont améliorées d'une année sur l'autre. Les détaillants spécialisés développent leurs capacités omnicanales pour répondre à la demande d'installation coordonnée et monétiser les listes de places de marché, tandis que les initiatives circulaires telles que les partenariats de reprise et les programmes de remise à neuf ouvrent de nouveaux segments de clientèle sans cannibaliser les gammes premium. Les fabricants d'équipements d'origine rééquilibrent également les empreintes de production et poursuivent l'allègement dans les catégories à forte intensité d'acier pour amortir l'effet des coûts des matériaux liés au MACF, avec des reconceptions de produits précoces réduisant déjà la teneur en métal tout en maintenant les objectifs de performance. À mesure que le MACF entre en phase et que les délais de conformité à la loi sur la résilience cybernétique approchent, les entreprises qui intègrent la conformité dans les propositions de valeur produit sont mieux positionnées pour défendre leurs marges sur le marché européen des grands appareils électroménagers.

Leaders du secteur européen des grands appareils électroménagers

BSH Hausgerate GmbH

AB Electrolux

Haier Europe (Candy/Hoover)

Miele & Cie. KG

Beko Europe B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Samsung Electronics Europe et Instacart ont dévoilé des réfrigérateurs dotés de la vision par intelligence artificielle prenant en charge la commande d'épicerie intégrée à l'application en France, en Allemagne et au Royaume-Uni.

- Janvier 2026 : Samsung Allemagne a étendu son programme Certified Re-Newed à la France et au Royaume-Uni pour les smartphones phares afin de renforcer les propositions de produits remis à neuf et la portée de la marque.

- Octobre 2025 : Miele a annoncé une garantie moteur de 25 ans pour les machines à laver et les sèche-linge vendus en Allemagne, s'alignant sur les engagements de longévité prolongée des produits.

- Janvier 2025 : BSH Hausgeräte a lancé le réfrigérateur Bosch Serie 100, le premier appareil certifié Matter au monde compatible avec les principaux écosystèmes de maison intelligente.

Périmètre du rapport sur le marché européen des grands appareils électroménagers

Une analyse complète du marché européen des grands appareils électroménagers, comprenant une évaluation de la dynamique du marché, des tendances émergentes dans les segments et les marchés régionaux, ainsi que des perspectives sur les différents types de produits et d'applications. Elle analyse également les acteurs clés et le paysage concurrentiel sur le marché européen des grands appareils électroménagers. Le marché européen des grands appareils électroménagers est segmenté par produit (réfrigérateurs, congélateurs, lave-vaisselle, sèche-linge, machines à laver, grands appareils de cuisson et autres) et par canal de distribution (supermarchés, magasins spécialisés, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et des prévisions pour le marché européen des grands appareils électroménagers en valeur (millions USD) pour tous les segments ci-dessus.

| Réfrigérateurs |

| Congélateurs |

| Machines à laver |

| Lave-vaisselle |

| Plaques de cuisson et cuisinières |

| Fours à micro-ondes |

| Climatiseurs |

| Autres (plaques électriques) |

| Magasins multi-marques et magasins exclusifs de marque |

| Hypermarchés et supermarchés |

| Plateformes en ligne / de commerce électronique |

| Vente directe au consommateur et modèles d'abonnement |

| Pose libre |

| Encastré / Intégré |

| Appareils conventionnels |

| Appareils intelligents / connectés |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type de produit | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Plaques de cuisson et cuisinières | |

| Fours à micro-ondes | |

| Climatiseurs | |

| Autres (plaques électriques) | |

| Par canal de distribution | Magasins multi-marques et magasins exclusifs de marque |

| Hypermarchés et supermarchés | |

| Plateformes en ligne / de commerce électronique | |

| Vente directe au consommateur et modèles d'abonnement | |

| Par type d'installation | Pose libre |

| Encastré / Intégré | |

| Par technologie | Appareils conventionnels |

| Appareils intelligents / connectés | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché européen des grands appareils électroménagers ?

La taille du marché européen des grands appareils électroménagers est évaluée à 57,85 milliards USD en 2026, et devrait atteindre 64,12 milliards USD d'ici 2031, avec un CAGR de 2,08 % de 2026 à 2031.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide sur le marché européen des grands appareils électroménagers ?

Les réfrigérateurs ont dominé avec une part de revenus de 30,96 % en 2025, tandis que les fours à micro-ondes devraient connaître la croissance la plus rapide avec un CAGR de 2,15 % jusqu'en 2031.

Comment les réglementations façonnent-elles la demande sur le marché européen des grands appareils électroménagers ?

La refonte de l'étiquette énergétique de l'UE et les passeports numériques de produits ESPR accélèrent les remplacements efficaces et favorisent les plateformes connectées, tandis que la loi sur la résilience cybernétique et le MACF augmentent les coûts de conformité et de matériaux qui renforcent la premiumisation.

Quels canaux et types d'installation gagnent du terrain sur le marché européen des grands appareils électroménagers ?

Les magasins multi-marques ont dominé en 2025 grâce aux services de conseil et d'installation, tandis que le canal en ligne est le canal à la croissance la plus rapide ; la pose libre domine les volumes et l'encastré progresse grâce aux rénovations de cuisines premium.

Où se trouvent les opportunités géographiques les plus fortes sur le marché européen des grands appareils électroménagers ?

L'Espagne devrait afficher le CAGR national le plus rapide à 3,74 % jusqu'en 2031, soutenue par les programmes d'électrification et les rénovations hôtelières, tandis que l'Allemagne reste le plus grand marché par part à 24,05 %.

Comment la connectivité modifie-t-elle le manuel de jeu concurrentiel sur le marché européen des grands appareils électroménagers ?

Les appareils certifiés Matter, les tarifs dynamiques et les intégrations de réponse à la demande stimulent l'adoption des appareils intelligents et permettent aux fabricants d'équipements d'origine de monétiser le coaching énergétique et la maintenance prédictive, soutenant les marges des gammes premium et la fidélisation.

Dernière mise à jour de la page le: