Taille et part du marché européen des papiers tissus et d'hygiène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

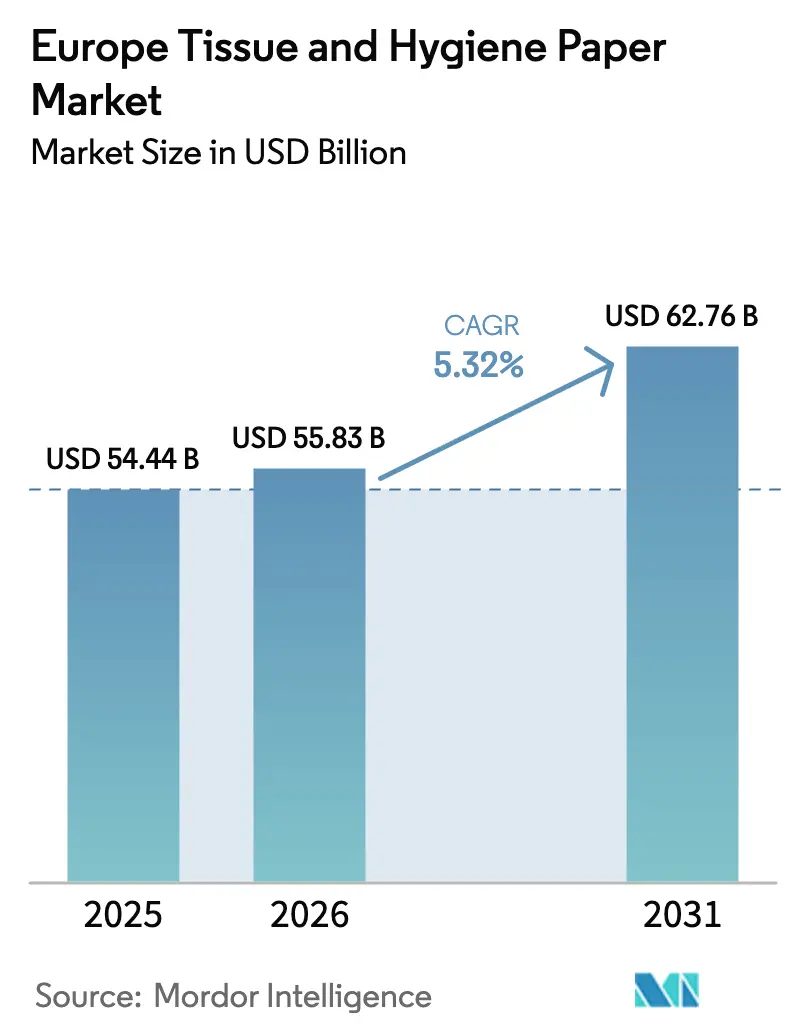

| Taille du marché de l'année de base (2025) | 54.44 Milliards de dollars |

| Taille du Marché (2026) | 55.83 Milliards de dollars |

| Taille du Marché (2031) | 62.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des papiers tissus et d'hygiène par Mordor Intelligence

La taille du marché européen des papiers tissus et d'hygiène devrait passer de 54,44 milliards USD en 2025 à 55,83 milliards USD en 2026 et devrait atteindre 62,76 milliards USD d'ici 2031, à un CAGR de 5,32 % sur la période 2026-2031. Les dépenses soutenues en matière de soins aux personnes âgées, la transition structurelle vers la fibre recyclée dans le cadre des mandats de durabilité de l'Union européenne, et le rebond progressif de la demande dans le secteur de l'hôtellerie constituent les principaux piliers de cette expansion. Les producteurs accélèrent l'intégration verticale dans la collecte de vieux papiers afin de sécuriser leur approvisionnement en fibres, tandis que les formats premium pour l'incontinence élargissent les marges unitaires malgré la volatilité des matières premières. Parallèlement, les fluctuations des prix de la pâte à papier et de l'électricité, les gains des marques de distributeurs en rayon et les prochaines hausses des prix du carbone dans le cadre de la Phase IV compriment les marges opérationnelles et imposent une optimisation agressive du coût de service. L'interaction de ces moteurs et de ces freins définit un champ concurrentiel où l'échelle, la préparation à la durabilité et l'agilité des canaux de distribution déterminent de plus en plus les gagnants.

Principaux enseignements du rapport

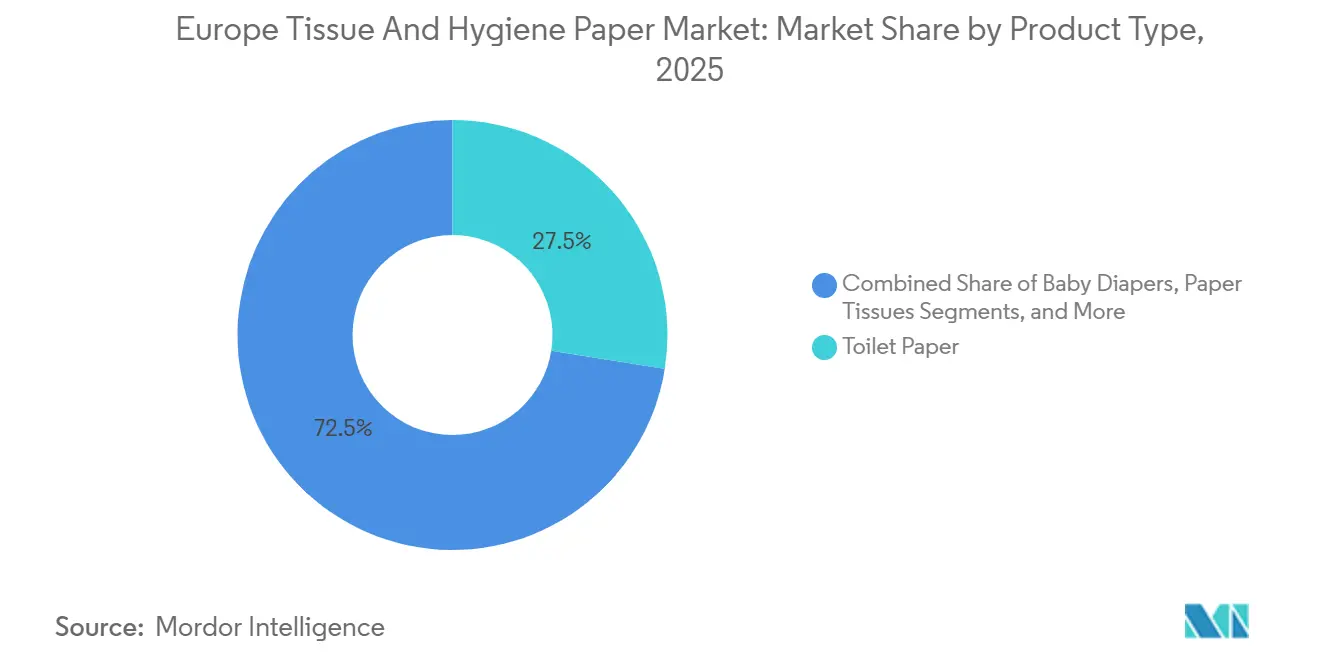

- Par type de produit, le papier toilette détenait 27,50 % de la part du marché européen des papiers tissus et d'hygiène en 2025, tandis que les produits pour l'incontinence devraient croître à un CAGR de 7,80 % jusqu'en 2031.

- Par matière première, la fibre recyclée représentait 46,80 % de la taille du marché européen des papiers tissus et d'hygiène en 2025 et devrait progresser à un CAGR de 5,40 % jusqu'en 2031.

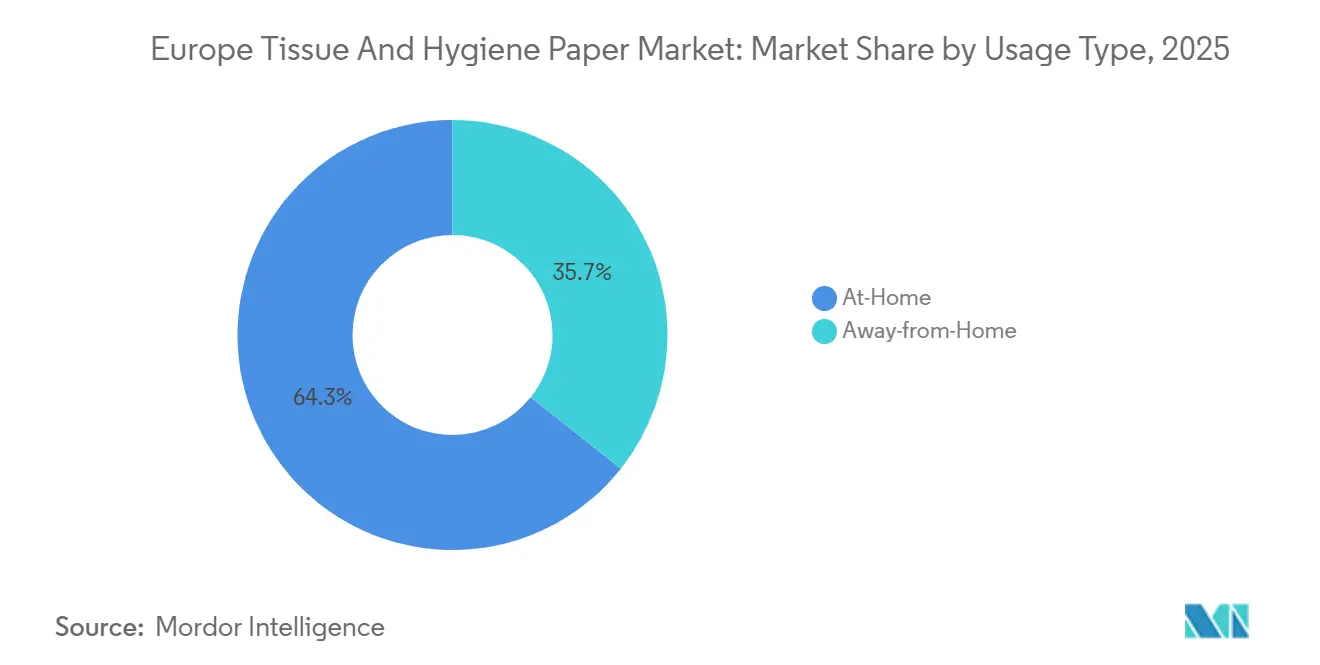

- Par type d'utilisation, la consommation à domicile représentait 64,32 % de la taille du marché européen des papiers tissus et d'hygiène en 2025, tandis que la demande hors domicile progresse à un CAGR de 5,90 % jusqu'en 2031.

- Par secteur d'utilisation finale, les ménages résidentiels représentaient 58,20 % de la taille du marché européen des papiers tissus et d'hygiène en 2025, tandis que la demande des établissements de santé et de soins aux personnes âgées progresse à un CAGR de 6,5 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec une part de revenus de 24,78 % en 2025, et la Pologne devrait enregistrer le CAGR le plus rapide, à 6,90 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des papiers tissus et d'hygiène

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande en produits pour l'incontinence adulte | +1.2% | Allemagne, Italie, Espagne, France, pays nordiques | Long terme (≥ 4 ans) |

| Sensibilisation accrue à l'hygiène | +0.8% | Centres urbains d'Europe occidentale | Moyen terme (2-4 ans) |

| Réglementation de l'Union européenne sur la déforestation accélérant l'adoption des tissus recyclés | +0.7% | À l'échelle de l'Union européenne | Long terme (≥ 4 ans) |

| Essor du commerce électronique et des canaux de vente directe aux consommateurs | +0.6% | Royaume-Uni, Allemagne, France, Pays-Bas, Pologne, Espagne | Moyen terme (2-4 ans) |

| Rebond du tourisme stimulant la demande de tissus hors domicile | +0.5% | Espagne, Italie, France, Grèce, Portugal, Croatie | Court terme (≤ 2 ans) |

| Adoption rapide des filigranes numériques pour améliorer le recyclage du papier | +0.4% | Allemagne, Pays-Bas, France, Belgique, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant la demande en produits pour l'incontinence adulte

La transition démographique de l'Europe se traduit directement par une consommation accrue de produits d'hygiène absorbants pour adultes. L'Association européenne d'urologie a estimé que 55 à 60 millions de résidents vivaient avec l'incontinence en 2023, représentant un coût de 69,1 milliards EUR (77,9 milliards USD) avec une hausse prévue à 87 milliards EUR (98,1 milliards USD) d'ici 2030.[1]Association européenne d'urologie, "Fardeau économique de l'incontinence urinaire en Europe," uroweb.org Les établissements de soins de longue durée allemands et italiens passent à des protections premium offrant des intervalles de port plus longs, un changement qui réduit la charge de travail infirmier et augmente les prix de vente moyens. Les multinationales ont répondu en dédiant de nouvelles lignes de transformation aux références à haute absorbance et en proposant des contrats produit-service aux agences d'achat de soins de santé. Le CAGR de 7,80 % qui en résulte pour les produits pour l'incontinence dépasse nettement celui du marché européen des papiers tissus et d'hygiène dans son ensemble.

Sensibilisation accrue à l'hygiène

Les comportements post-pandémiques ont ancré une consommation de tissus par habitant structurellement plus élevée. La consommation européenne s'est stabilisée à 14,3 kilogrammes en 2024, soutenue par une préférence persistante pour les essuie-mains à usage unique dans la restauration et les environnements cliniques. La conformité aux normes ISO 22000 et ISO 13485 est passée de critère volontaire à critère de base dans les appels d'offres, notamment dans les hôpitaux qui ont remplacé les chiffons en coton par des alternatives jetables. Les ménages urbains continuent de stocker des mouchoirs en papier et des essuie-tout, les habitudes de télétravail persistant. Collectivement, ces facteurs stimulent la demande unitaire dans les segments de l'hygiène au détail et professionnelle, contribuant à hauteur de +0,8 % au CAGR prévu.

Réglementation de l'Union européenne sur la déforestation accélérant l'adoption des tissus recyclés

Le règlement de l'Union européenne sur la déforestation, entré en vigueur en décembre 2024, oblige les opérateurs à soumettre des déclarations de diligence raisonnable détaillées pour les intrants à base de bois, orientant les usines vers les fibres récupérées afin de réduire les contraintes de conformité.[2]Commission européenne, "Calendrier de mise en œuvre du règlement de l'Union européenne sur la déforestation," environment.ec.europa.eu Les grands producteurs qui ont sécurisé leurs approvisionnements en fibres recyclées avant l'échéance de décembre 2025 ont acquis des avantages de coûts à court terme, tandis que les petites et moyennes usines font face à une date limite en juin 2026. La fibre recyclée détient déjà une part de 46,80 % et progresse à un CAGR de 5,40 %, soutenue par des investissements dans le désencrage et les technologies de contrôle qualité. Le règlement encourage également les usines à prendre des participations dans la collecte de vieux papiers afin de garantir l'intégrité de la chaîne de traçabilité.

Essor du commerce électronique et des canaux de vente directe aux consommateurs

La pénétration du commerce de détail numérique pour les produits de grande consommation a franchi le seuil des deux chiffres au Royaume-Uni, en Allemagne et aux Pays-Bas d'ici 2025. Les marques proposent désormais des abonnements de papier toilette et de couches qui réduisent les coûts de traitement des commandes et renforcent la fidélité des consommateurs, un modèle qui a permis à Procter and Gamble d'enregistrer une croissance organique de 3 % des ventes dans le segment Soins pour bébés, hygiène féminine et familiale au premier trimestre de l'exercice 2025. Des challengers plus modestes exploitent les algorithmes du commerce social et des formats d'expédition recyclables pour contourner les batailles pour l'espace en rayon, soutenant un vent favorable de +0,6 % sur le CAGR du marché européen des papiers tissus et d'hygiène.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier et de l'énergie comprimant les marges | -1.0% | À l'échelle de l'Union européenne, forte exposition en Allemagne, Pologne, Italie | Court terme (≤ 2 ans) |

| Pression sur les dépenses d'investissement liée à la décarbonation dans le cadre de la Phase IV du SEQE-UE | -0.8% | Finlande, Suède, Allemagne, France | Long terme (≥ 4 ans) |

| Préoccupations environnementales et liées aux PFAS concernant les produits jetables | -0.6% | Pays nordiques, Allemagne, Pays-Bas, Belgique, France | Moyen terme (2-4 ans) |

| Guerres des prix des marques de distributeurs dans la grande distribution mature | -0.5% | Royaume-Uni, Allemagne, France, Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier et de l'énergie comprimant les marges

L'électricité en gros en Europe a culminé près de 400 EUR par MWh en août 2022 avant de revenir à 70-120 EUR par MWh début 2023, tandis que la pâte kraft blanchie de résineux du Nord a connu une turbulence similaire. AFRY Consulting a calculé que les coûts de production des tissus ont bondi de 43 % pour les grades vierges au cours de la période 2020-2021. Bien que les contrats de couverture et les projets de cogénération atténuent les chocs, le décalage dans la répercussion des prix au détail comprime l'EBITDA et décourage les dépenses d'investissement discrétionnaires, retranchant un point de pourcentage entier du CAGR prévu.

Pression sur les dépenses d'investissement liée à la décarbonation dans le cadre de la Phase IV du SEQE-UE

Les quotas carbone ont atteint en moyenne 63,85 EUR par tonne en décembre 2023 et pourraient toucher 90-100 EUR par tonne d'ici 2030. Les usines de tissus, qui dépendent du séchage à la vapeur et de charges thermiques importantes, doivent investir dans des chaudières à biomasse, des systèmes de récupération de chaleur et des achats d'électricité renouvelable.[3]CEPI, "Résilience de l'industrie des pâtes et papiers en 2023," cepi.org Le programme de 3,3 milliards SEK (316 millions USD) d'Essity illustre l'ampleur des dépenses obligatoires. Bien que ces projets réduisent les charges d'émissions à long terme, leur ponction sur la trésorerie à court terme freine la croissance et réduit le CAGR de 0,8 % sur l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits pour l'incontinence s'accélèrent dans un contexte de vieillissement démographique

En 2025, le papier toilette a généré le chiffre d'affaires le plus élevé, mais les produits pour l'incontinence affichent la trajectoire la plus forte à un CAGR de 7,80 % jusqu'en 2031. La taille du marché européen des papiers tissus et d'hygiène pour les produits d'incontinence devrait augmenter fortement à mesure que les maisons de retraite adoptent des designs premium à haute absorbance. La transition démographique exerce une pression soutenue sur les chaînes d'approvisionnement en polymères superabsorbants et en films respirants.

Les fabricants proposent désormais des protections équipées de capteurs et des portails de commande numériques pour approfondir les contrats d'achat avec les établissements de santé. À l'inverse, les couches pour bébés s'affaiblissent en raison de la baisse de la fécondité en Europe occidentale, ce qui pousse à la premiumisation des références pour protéger la valeur. Les transformateurs de tissus sur le continent gèrent ainsi un portefeuille à deux vitesses, défendant les volumes de papier toilette banalisés tout en cherchant à améliorer les marges dans les gammes de soins pour adultes.

Par matière première : la fibre recyclée gagne du terrain grâce aux vents réglementaires favorables

La fibre recyclée représentait 46,80 % de la part du marché européen des papiers tissus et d'hygiène en 2025, et sa part s'élargit dans le sillage des règles de l'Union européenne sur les matières premières à risque forestier. La taille du marché européen des papiers tissus et d'hygiène liée à la fibre recyclée devrait afficher un CAGR de 5,40 %, surpassant les grades de pâte kraft et de pâte au sulfite.

Des améliorations de qualité émergent grâce à un meilleur tri : les pilotes de filigranes numériques HolyGrail 2.0 en Allemagne et aux Pays-Bas ont démontré une précision de détection par proche infrarouge supérieure à 95 %. Les usines nordiques déploient encore de la fibre vierge pour les formats nécessitant une résistance élevée, mais même ces producteurs intègrent de la pâte désencréée dans les références de milieu de gamme pour réduire l'intensité carbone et diminuer les obligations au titre du SEQE.

Par type d'utilisation : le segment hors domicile surperforme

Les canaux à domicile ont capté 64,32 % de la taille du marché européen des papiers tissus et d'hygiène en 2025 grâce aux achats de stockage de l'ère pandémique, mais la demande hors domicile se redresse à un CAGR de 5,90 % à mesure que le tourisme et le taux d'occupation des bureaux rebondissent. Les hôtels en Espagne et en Italie sont passés du linge aux serviettes jetables pour accélérer la rotation des tables, développant les ventes de rouleaux jumbo aux distributeurs.

Les hôpitaux ont renforcé les normes de contrôle des infections, entraînant un passage aux essuie-mains à usage unique dans le cadre des normes ISO 13485. Les producteurs répondent avec des distributeurs haute capacité et des modèles de distributeur en tant que service qui réduisent la main-d'œuvre de remplissage, renforçant ainsi la fidélisation auprès des gestionnaires d'installations.

Par secteur d'utilisation finale : les établissements de santé et de soins aux personnes âgées mènent la croissance en valeur

Les ménages résidentiels représentent encore 58,20 % de la taille du marché européen des papiers tissus et d'hygiène en 2025, mais leur croissance plafonne à mesure que la pénétration sature en Europe occidentale. Les établissements de santé et de soins aux personnes âgées progressent à un CAGR de 6,50 % jusqu'en 2031, absorbant des lingettes et des alèses premium conformes aux schémas de remboursement.

Les achats hospitaliers spécifient de plus en plus des substrats traçables et sans PFAS pour anticiper les actions réglementaires, créant des leviers de différenciation produit pour les fournisseurs conformes. L'hôtellerie et la restauration suivent de près, portées par des arrivées de touristes internationaux dépassant 200 millions en 2024, ce qui s'est traduit par une rotation plus élevée des serviettes et des essuie-mains dans les hôtels et les restaurants à service rapide.

Analyse géographique

L'Allemagne reste l'ancre du marché européen des papiers tissus et d'hygiène, contribuant à hauteur de 24,78 % du chiffre d'affaires en 2025 et bénéficiant d'une capacité annuelle de production de tissus de 1,5 million de tonnes. Son mix de distribution mature équilibre la fidélité aux marques et une tarification agressive des marques de distributeurs, tandis que son infrastructure de papier récupéré soutient la croissance de la fibre recyclée.

La Pologne est la géographie en expansion la plus rapide avec un CAGR de 6,90 %, portée par la hausse des revenus disponibles, la pénétration du commerce de détail moderne et de nouveaux investissements en capacité tels que la récente extension de 60 000 tonnes d'usine de Sofidel. La position centrale du pays au sein de l'union douanière permet une distribution efficace vers les clients d'Europe occidentale et orientale.

L'Europe du Sud gagne en dynamisme grâce au tourisme. L'Espagne, l'Italie et la France absorbent ensemble des volumes importants hors domicile à mesure que les hôtels mettent à jour leurs protocoles d'hygiène. Les nations nordiques affichent la consommation par habitant la plus élevée grâce aux normes culturelles de propreté et au positionnement premium des produits éco-certifiés. Les marchés d'Europe orientale au-delà de la Pologne, notamment la République tchèque et la Roumanie, représentent un potentiel à moyen terme une fois que les réseaux logistiques et de collecte de vieux papiers auront mûri.

Paysage concurrentiel

Le secteur présente une concentration modérée, les grands groupes mondiaux tels qu'Essity, Kimberly-Clark et Procter and Gamble étant en concurrence avec des spécialistes régionaux tels que Sofidel et WEPA. Essity a réalisé 38,5 milliards SEK (3,7 milliards USD) de ventes au troisième trimestre 2024, soutenu par une croissance organique de 5,8 % dans l'Hygiène professionnelle. La pénétration des marques de distributeurs reste un défi existentiel sur les marchés matures comme le Royaume-Uni, où le volume de papier toilette de marque a chuté de 9,4 millions de paquets en 2024.

Les investissements dans la durabilité différencient les leaders : Essity et Metsä Group ont annoncé des feuilles de route sans combustibles fossiles, tandis que les producteurs rejoignent HolyGrail 2.0 pour standardiser les filigranes numériques. L'adoption technologique s'étend à l'automatisation des usines et à la maintenance prédictive, permettant un contrôle plus précis du mélange de fibres. Des perturbateurs de niche exploitent des modèles de vente directe aux consommateurs pour les couches biologiques pour bébés et les produits féminins biodégradables, contournant les exigences de marge des distributeurs.

Des projets collaboratifs émergent comme couvertures stratégiques. Les producteurs cofinancent des dépôts partagés de vieux papiers et des clusters d'énergie renouvelable à proximité des usines pour mutualiser les risques. La conformité aux normes ISO 22000 et ISO 13485 apparaît de plus en plus dans les appels d'offres, poussant les usines à certifier leurs systèmes qualité comme prérequis concurrentiel.

Leaders du secteur européen des papiers tissus et d'hygiène

Sofidel Group

Kimberly Clark Corporation

Metsa Group

Industrie Cartarie Tronchetti SpA

Lucart SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Essity a annoncé un programme d'économies de coûts et de production sans combustibles fossiles de 3,3 milliards SEK (316 millions USD) visant une réduction des émissions de 35 % d'ici 2030.

- Décembre 2024 : Le règlement de l'Union européenne sur la déforestation est entré en vigueur, initiant des délais de conformité échelonnés pour les opérateurs de pâtes et papiers.

- Novembre 2024 : Sofidel a achevé l'ajout d'une ligne de 50 millions EUR (53,5 millions USD) en Pologne, augmentant la production annuelle de 60 000 tonnes.

- Octobre 2024 : Kimberly-Clark a lancé des produits premium pour l'incontinence adulte en Allemagne et en France dotés d'indicateurs d'humidité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché européen du papier tissu et hygiénique comme la valeur annuelle générée par le papier toilette, les essuie-tout ménagers, les mouchoirs en papier, les couches pour bébés, les produits d'hygiène féminine et les produits d'incontinence pour adultes, vendus dans les circuits de distribution au détail ou institutionnels au sein de 32 nations européennes, des pays nordiques aux Balkans, et fabriqués à partir de pâte kraft vierge ou de pâte au sulfite ainsi que de fibres recyclées.

Exclusion du périmètre : les sacs industriels, les papiers filtres spéciaux et les grades d'impression restent en dehors de cette définition.

Aperçu de la segmentation

- Par type de produit

- Couches pour bébés

- Hygiène féminine

- Papier ménager

- Produits pour l'incontinence

- Mouchoirs en papier

- Serviettes en papier

- Essuie-tout

- Mouchoirs faciaux

- Tissus spéciaux et d'emballage

- Papier toilette

- Par matière première

- Pâte kraft

- Pâte au sulfite

- Fibre recyclée

- Autres matières premières

- Par type d'utilisation

- À domicile

- Hors domicile

- Par secteur d'utilisation finale

- Ménages résidentiels

- Hôtellerie et restauration

- Établissements de santé et de soins aux personnes âgées

- Autres secteurs d'utilisation finale

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Danemark

- Suède

- Russie

- Pologne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens guidés avec des papeteries tissu européennes, des distributeurs AFH, des acheteurs de marques distributeurs, des chaînes de pharmacies et des responsables des achats d'établissements de soins aux personnes âgées nous ont aidés à vérifier les fourchettes de prix, l'adoption des fibres recyclées et la saisonnalité de la demande. Ils ont affiné notre compréhension des impacts réglementaires au niveau national sur le mix de SKU.

Recherche documentaire

Nous avons compilé des indicateurs macroéconomiques et commerciaux provenant de sources officielles en accès libre, telles qu'Eurostat pour les dépenses des ménages, l'European Tissue Symposium pour la consommation par habitant, les flux douaniers CEPI pour le commerce de pâte et de bobines mères, et les données sur les nuitées touristiques d'Eurostat pour estimer le marché hors domicile. Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs et les communiqués de presse de référence ont complété l'analyse des évolutions des circuits de distribution, tandis que des plateformes payantes, D&B Hoovers pour les revenus des transformateurs et Dow Jones Factiva pour le suivi des transactions, ont comblé les lacunes en matière de propriété et de tarification. Cette liste est illustrative et non exhaustive, et de nombreuses sources supplémentaires ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante (top-down) commence par la production Eurostat augmentée du commerce net pour dériver l'offre disponible, qui est ensuite répartie par application en utilisant les ratios de consommation ETS. Des vérifications ascendantes (bottom-up) sélectives — production d'usines échantillonnées, capacité des transformateurs et audits du prix de vente moyen (ASP) — permettent d'aligner les totaux. Les variables clés comprennent la croissance de la population des 65 ans et plus, la reprise des nuitées hôtelières, la part des marques distributeurs, l'indice des prix de la pâte, la pénétration des fibres recyclées et l'élasticité des dépenses d'hygiène. Nous projetons chaque facteur avec des méthodes ARIMA, validons la direction des coefficients par des entretiens d'experts et effectuons une analyse de scénarios avant de fixer le scénario de base. Les lacunes ascendantes mineures sont comblées par interpolation de l'ASP à partir des moyennes auditées des scanners de vente au détail.

Cycle de validation des données et de mise à jour

Les analystes de Mordor recoupent les résultats modélisés avec des signaux indépendants : tonnages ETS, ventes des acteurs cotés et arrivées aériennes. Les écarts dépassant des seuils prédéfinis déclenchent une révision et un examen par un responsable senior. Les rapports sont actualisés annuellement, et tout événement significatif — fermeture d'usine, renforcement réglementaire ou variation du prix de la pâte supérieure à 10 % — entraîne une mise à jour intermédiaire avant la livraison au client.

Pourquoi la référence de Mordor sur le marché européen du papier tissu et hygiénique inspire confiance aux décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des hypothèses sur les matières premières et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent : certains éditeurs excluent les essuie-tout hors domicile, d'autres intègrent les couches pour bébés dans des études plus larges sur l'hygiène jetable, beaucoup appliquent des ASP statiques, et plusieurs conservent 2023 comme année de base, tandis que Mordor intègre les données 2025 et met à jour les conversions de devises trimestriellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 54,36 Md USD (2025) | Mordor Intelligence | - |

| 51,49 Md USD (2024) | Global Consultancy A | Année de base plus ancienne, ventilation limitée des matières premières, ASP à source unique |

| 55,50 Md USD (2024) | Industry Research B | Inclut uniquement les soins jetables pour bébés dans certains pays, sans couverture AFH |

| 22,40 Md USD (2023) | Regional Consultancy C | Exclut les couches et l'incontinence, s'appuie sur les valeurs d'expédition, périmètre conservateur |

En comparaison côte à côte, les clients constatent que les chiffres de Mordor découlent d'un périmètre clairement défini, d'informations plus récentes et d'une validation à double approche, offrant aux planificateurs une référence équilibrée et reproductible pour les discussions sur les stratégies de capex ou de circuits de distribution.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché européen des papiers tissus et d'hygiène jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 5,32 %, passant de 55,83 milliards USD en 2026 à 62,76 milliards USD en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans le secteur des tissus en Europe ?

Les produits pour l'incontinence sont en tête avec un CAGR projeté de 7,80 %, portés par le vieillissement de la population et la modernisation des achats dans le secteur de la santé.

Quelle est l'importance de la fibre recyclée dans la production européenne de tissus ?

La fibre recyclée représente déjà 46,80 % de la valeur de la production et devrait progresser à un CAGR de 5,40 % dans le cadre des règles de l'Union européenne sur la déforestation.

Quel pays est le marché à la croissance la plus rapide pour les tissus en Europe ?

La Pologne devrait progresser à un CAGR de 6,90 % grâce à la modernisation du commerce de détail, à la hausse des revenus et aux nouveaux investissements dans les usines.

Dernière mise à jour de la page le: