Taille et part du marché de l'emballage papier en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

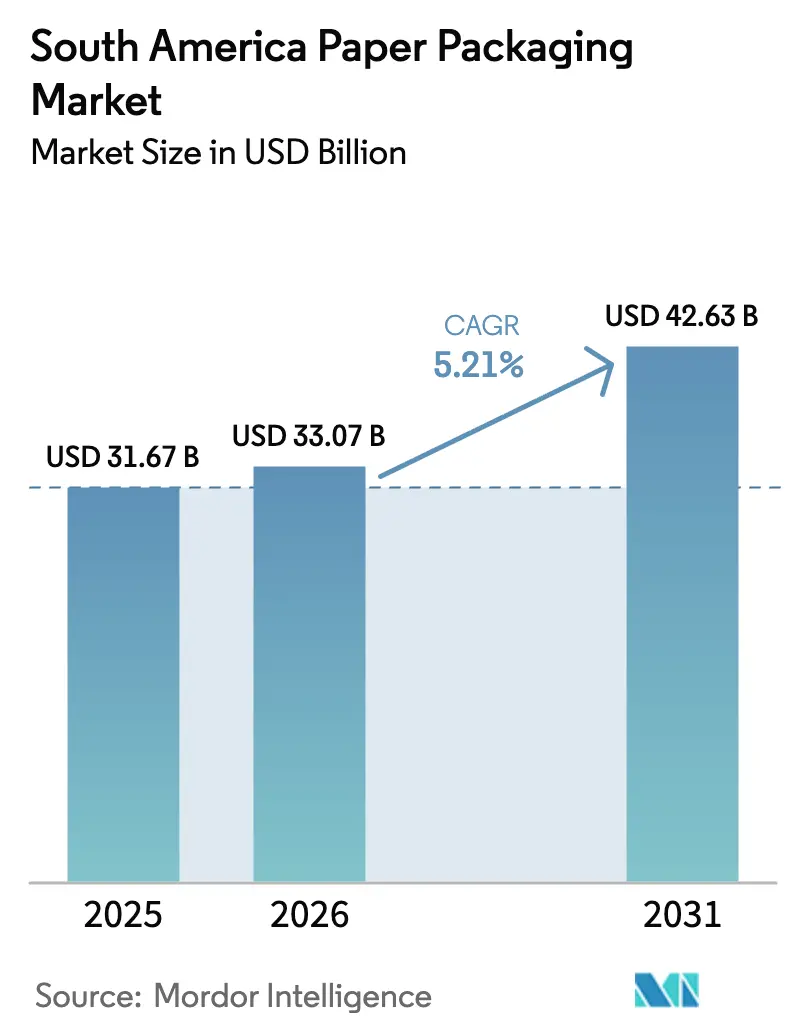

| Taille du marché de l'année de base (2025) | 31.67 Milliards de dollars |

| Taille du Marché (2026) | 33.07 Milliards de dollars |

| Taille du Marché (2031) | 42.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Amérique du Sud par Mordor Intelligence

La taille du marché de l'emballage papier en Amérique du Sud devrait passer de 31,67 milliards USD en 2025 à 33,07 milliards USD en 2026, pour atteindre 42,63 milliards USD d'ici 2031, avec un TCAC de 5,21 % sur la période 2026-2031. Les perspectives de croissance reposent sur des textes réglementaires pénalisant les plastiques, d'importantes ressources en pâte à papier garantissant l'approvisionnement en fibres, et l'expansion du commerce électronique qui intensifie la demande de boîtes en carton ondulé. Les propriétaires de marques accélèrent l'allègement des emballages et l'impression haute définition afin de réduire les émissions liées au fret et d'améliorer l'impact en rayon, tandis que l'automatisation en temps réel des usines contribue à maîtriser les coûts énergétiques et à stabiliser les marges. L'essor de la logistique de la chaîne du froid pour les produits pharmaceutiques et les denrées périssables stimule les formats en carton ondulé isolé, et la disposition des consommateurs à payer une légère prime pour des emballages durables fait pencher les parts de marché vers la pâte moulée et les papiers spéciaux à barrière.

Principaux enseignements du rapport

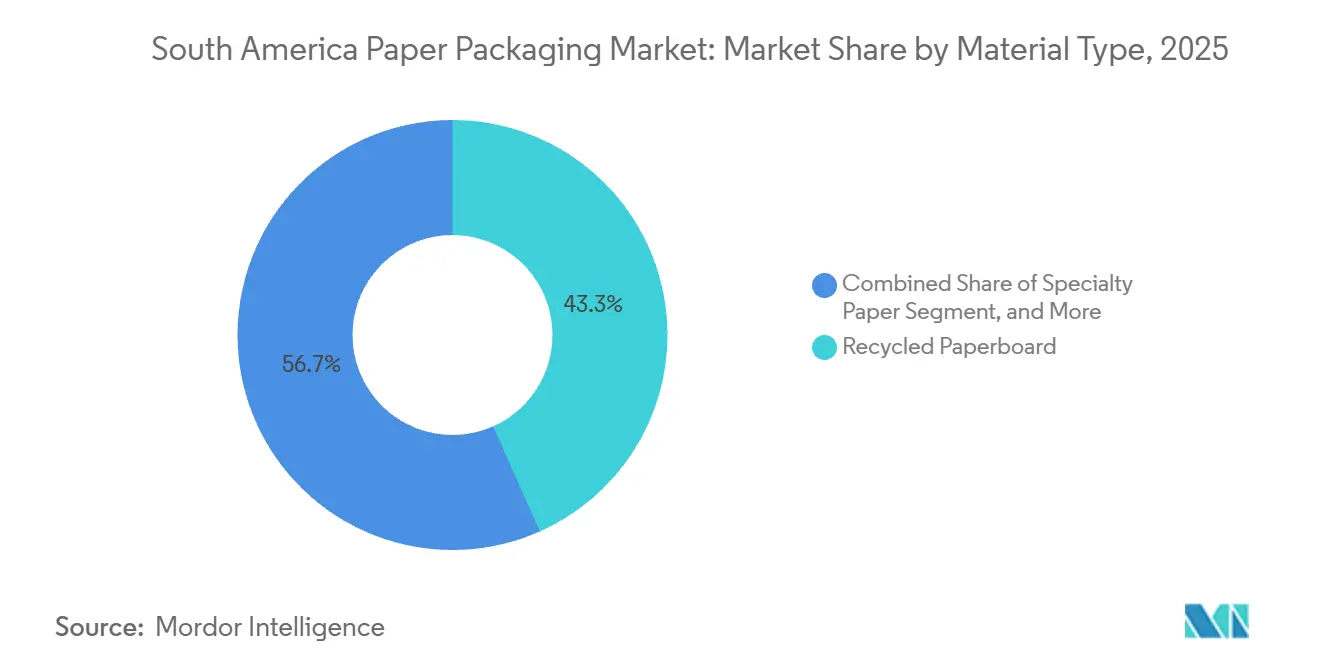

- Par type de matériau, le carton recyclé a dominé avec 43,34 % de la part du marché de l'emballage papier en Amérique du Sud en 2025, tandis que le papier spécial devrait progresser à un TCAC de 6,23 % jusqu'en 2031.

- Par type de produit, l'emballage papier rigide détenait 56,32 % de la part du marché de l'emballage papier en Amérique du Sud en 2025, tandis que les formats flexibles devraient se développer à un TCAC de 6,35 % jusqu'en 2031.

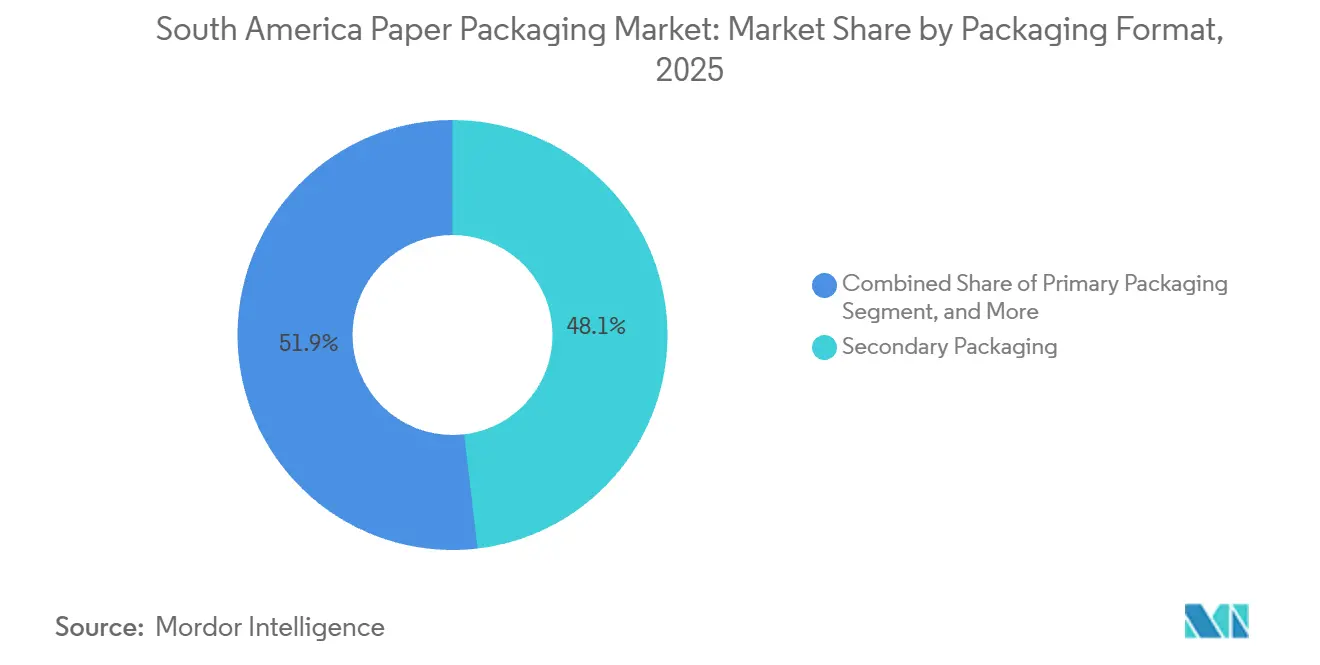

- Par format d'emballage, l'emballage secondaire représentait 48,14 % de la taille du marché de l'emballage papier en Amérique du Sud en 2025, mais l'emballage primaire est le segment à la croissance la plus rapide avec un TCAC de 6,61 % sur la période 2026-2031.

- Par secteur d'utilisation finale, les applications alimentaires représentaient 30,32 % de la part de marché en 2025 ; les soins personnels et la cosmétique devraient enregistrer la croissance la plus rapide, avec un TCAC de 7,12 % jusqu'en 2031.

- Par pays, le Brésil contribuait à hauteur de 45,25 % de la part de marché en 2025, tandis que l'Argentine devrait afficher le taux national le plus rapide avec un TCAC de 7,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage papier en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de carton ondulé portée par le commerce électronique | +1.4% | Brésil, Argentine, Colombie ; concentrée dans les zones métropolitaines de São Paulo, Buenos Aires et Bogotá | Moyen terme (2 à 4 ans) |

| Substitution des plastiques par des matériaux durables dans le courant dominant | +1.2% | Brésil (Décret 12 688), Colombie (CONPES 4129), Argentine (interdictions provinciales) ; répercussions au Chili et au Pérou | Long terme (≥ 4 ans) |

| Forte croissance de la demande en alimentation et boissons | +0.9% | Brésil (exportations agroalimentaires), Argentine (vin, bœuf), Colombie (café, fleurs) | Court terme (≤ 2 ans) |

| Essor des emballages premium pour la cosmétique | +0.7% | Brésil (4e plus grand marché de la beauté), Argentine (segments de luxe urbains), Colombie (classe moyenne émergente) | Moyen terme (2 à 4 ans) |

| Gains liés à l'allègement des emballages et à l'impression haute définition | +0.5% | Brésil (adoption de la presse numérique), Argentine (différenciation de marque), transformateurs régionaux | Moyen terme (2 à 4 ans) |

| Expansion de la logistique de la chaîne du froid | +0.4% | Brésil (marché de la chaîne du froid de 2,67 milliards USD), Argentine (exportations pharmaceutiques), Colombie (exportations de fleurs) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de carton ondulé portée par le commerce électronique

La pénétration du commerce en ligne au Brésil a atteint 14,3 % du commerce total en 2025, stimulant les volumes de colis pour Mercado Libre et Amazon, qui ont expédié plus de 1,2 milliard de commandes en privilégiant massivement les boîtes en carton ondulé pour la protection secondaire.[1]Klabin Investor Relations, "Investment Program and Capacity Expansion," KLABIN.COM.BR Les transformateurs répondent à cette demande avec des cannelures E et F plus minces qui réduisent l'utilisation de fibres jusqu'à 20 % tout en maintenant la résistance à l'écrasement sur chant. L'Argentine suit la même tendance, les marques de café en abonnement et d'alimentation pour animaux migrant vers des sachets debout en papier qui s'emboîtent dans des coques extérieures en carton ondulé, réduisant les coûts logistiques et les dommages liés aux retours. En Colombie, les données sur les ventes du commerce montrent un doublement des volumes en ligne d'ici 2030, incitant les plateformes de Bogotá et Medellín à spécifier du carton recyclable pour l'exécution des commandes, une voie qui soutient les usines locales fonctionnant à taux d'utilisation élevé. Ensemble, ces tendances ajoutent un tonnage structurel malgré la pression simultanée vers l'allègement des emballages.

Substitution des plastiques par des matériaux durables dans le courant dominant

Le Décret présidentiel brésilien 12 688, promulgué en 2025, a créé une obligation de récupération de 32 % pour les emballages plastiques, mais a explicitement exclu le papier mélangé et le carton, supprimant ainsi les coûts de conformité pour les boîtes et emballages à base de fibres. Le programme CONPES 4129 de Colombie a alloué 1,95 milliard USD à des dépenses d'économie circulaire pour subventionner les transformateurs d'emballages agroalimentaires installant des capacités de production de carton recyclé. Les interdictions provinciales de plastiques à usage unique en Argentine ont accéléré la transition des chaînes de restauration rapide vers des barquettes en papier, poussant les usines de carton locales à augmenter leur capacité de boîtes pliantes de 18 % en 2025. Le sentiment des consommateurs renforce ce changement : 68 % des acheteurs brésiliens de produits de beauté acceptent une prime de 10 à 15 % pour des pots en papier, ce qui a motivé Natura et O Boticário à remplacer 42 % des plastiques rigides par de la pâte moulée en seulement deux ans.[2]ABIHPEC, "Reverse Logistics Consumer Survey 2025," ABIHPEC.ORG.BR Bien que les emballages pour aliments surgelés à haute barrière reposent encore sur des films multicouches, les papiers couchés mono-matériaux comblent rapidement l'écart à mesure que les chimies de revêtement s'améliorent.

Forte croissance de la demande en alimentation et boissons

Le Brésil a exporté 166 milliards USD de produits agroalimentaires en 2025, stimulant l'utilisation de carton ondulé, de sacs kraft et de plateaux en pâte moulée dans les chaînes d'approvisionnement de la viande, du café et du soja. La Colombie a expédié 11,2 millions de sacs de café de 60 kg, en grande partie dans des sachets en papier à barrière de rétention des arômes qui obtiennent des prix premium en Europe.[3]Colombian Coffee Federation, "Export Statistics 2025," CAFEDCOLOMBIA.COM Les exportateurs de vin argentins ont augmenté l'adoption du bag-in-box de 22 %, renforçant la demande de cartons liquides équipés de films à haute barrière. L'essor de la chaîne du froid, déjà un segment de 2,67 milliards USD au Brésil, étend la même logique aux boîtes en carton ondulé réfrigérées avec des revêtements sans cire résistant à la condensation. La modernisation du commerce de détail complète ce moteur, les chaînes d'épicerie nationales préférant les cartons prêts à la vente qui réduisent la main-d'œuvre de déballage.

Essor des emballages premium pour la cosmétique

Le marché brésilien de la beauté a enregistré 26,9 milliards USD en 2025, mais reste sous-pénétré sur une base par habitant, faisant des segments premium une niche à forte croissance. Les propriétaires de marques ont abandonné les pots en polypropylène au profit de compacts en pâte moulée avec des vernis doux au toucher qui satisfont aux normes de test de chute à un coût matériel inférieur, soutenus par de nouvelles lignes de pâte de bagasse de Suzano et Klabin. Le cluster de luxe urbain argentin suit la même trajectoire, passant à des boîtes pliantes avec fenêtre qui réduisent le plastique jusqu'à 70 %. La classe moyenne colombienne en expansion préfère les cartons à feuille holographique qui confèrent un signal premium sans plastiques métallisés. La sensibilité aux prix limite toutefois les hausses de prix de détail acceptables à environ 10 %, ce qui accélère les investissements dans l'automatisation visant à réduire le coût unitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier et de l'amidon | -0.8% | Brésil (exportations de pâte), Argentine (dépendante des importations), Colombie (chaînes d'approvisionnement régionales) | Court terme (≤ 2 ans) |

| Concurrence des plastiques flexibles | -0.6% | Brésil (emballages alimentaires), Argentine (films industriels), Colombie (films agricoles) | Moyen terme (2 à 4 ans) |

| Escalade des coûts énergétiques pour la production | -0.4% | Brésil (exposition à l'hydroélectricité), Argentine (dépendance au gaz naturel), Colombie (transition au charbon) | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement, produits chimiques importés | -0.3% | Régional (adhésifs, revêtements barrières approvisionnés en Asie et en Europe) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier et de l'amidon

La pâte kraft de feuillus blanchie a atteint en moyenne 544 USD par tonne au premier trimestre 2025, après une baisse de 18 % causée par les nouvelles capacités brésiliennes et le ralentissement de la demande chinoise. Si les prix bas profitent aux transformateurs indépendants, ils pèsent sur les résultats des géants intégrés qui vendent de la pâte à l'extérieur, comprimant les budgets d'investissement pour les revêtements ou les modernisations par intelligence artificielle. L'Argentine, qui importe 38 % de sa pâte, n'a pas pleinement bénéficié de ce soulagement, car des contrats couverts conclus en 2024 ont bloqué les coûts à 680 USD par tonne, soulignant un risque de change qui fausse la compétitivité. L'amidon de maïs, un adhésif de base, a augmenté de 14 % au Brésil en 2025 sous l'effet des exportations, faisant monter le coût du médium ondulé de 0,03 USD par m². Les usines colombiennes, plus dépendantes de l'amidon de manioc, ont été protégées des hausses du maïs, mais El Niño a réduit les rendements du manioc et fait monter l'amidon local de 11 %. Ces fluctuations incitent à des projets d'amidon sur site, comme l'installation de Smurfit Westrock qui vise à réduire les approvisionnements auprès de tiers de 40 %.

Concurrence des plastiques flexibles

Les plastiques flexibles ont conservé 68 % de la part des emballages alimentaires brésiliens en 2025 grâce à des barrières supérieures à l'humidité et à l'oxygène. Le film de polyéthylène s'échangeait à environ 2,00 USD par kg, soit 25 à 30 % en dessous du papier couché, remettant en question la rentabilité pour les produits de grande consommation. Les fournisseurs de films industriels argentins ont contourné les interdictions provinciales en passant à des jauges plus épaisses commercialisées comme réutilisables, mettant en évidence des lacunes réglementaires qui freinent le déplacement du papier. Les agriculteurs colombiens ont consommé 180 000 tonnes de film de paillage en 2025, et les premiers essais avec du paillage en papier biodégradable ont réduit les rendements jusqu'à 12 % dans les champs humides, renforçant un obstacle technique. Néanmoins, les restaurants de restauration rapide à São Paulo ont converti 34 % de leurs barquettes de plastique en pâte moulée après l'entrée en vigueur des règles municipales de compostage, illustrant que là où les besoins en barrière sont modestes, la pression réglementaire est décisive. Les stratifiés hybrides, associant du polyéthylène mince au kraft, constituent une option transitoire qui satisfait aux tests de recyclabilité tout en réduisant la teneur en plastique de 70 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les grades recyclés ancrent les volumes, les papiers spéciaux stimulent l'innovation

Le carton recyclé a sécurisé 43,34 % de la part de marché en 2025, s'appuyant sur une collecte sélective robuste et le système de l'ABIHPEC qui a récupéré 1 million de tonnes d'emballages cosmétiques entre 2013 et 2023. L'exemption des objectifs de logistique inverse en vertu du Décret 12 688 supprime une taxe de conformité que le carton vierge doit encore acquitter, renforçant l'économie du recyclé. Le carton vierge, avec 28 %, reste indispensable pour les applications en contact alimentaire où les règles de migration des contaminants sont strictes. Le papier kraft, avec une part de 16 %, domine les sacs de ciment, d'engrais et de produits frais qui nécessitent une résistance à la déchirure et à l'humidité. Le marché de l'emballage papier en Amérique du Sud pour le papier spécial devrait se développer rapidement, porté par les grades couchés à base aqueuse affichant un TCAC de 6,23 %, permettant des sachets mono-matériaux pour le café et les snacks. L'innovation de Suzano en matière de barrière à l'oxygène descend en dessous de 5 cc m²-jour, égalant les références des films métallisés et élargissant la fenêtre d'adoption. Les volumes de pâte moulée, à seulement 4 % aujourd'hui, bénéficient d'avantages de coût liés à la pâte de bagasse de canne à sucre et d'un halo de durabilité, mais les ajouts de capacité nécessitent 8 à 12 millions USD par ligne, tempérant le rythme des gains de parts.

Les lignes de couchage de deuxième génération augmentent les dépenses d'investissement et ajoutent 0,15 USD par m² au coût du papier couché, mais les transformateurs justifient cette dépense sur les références à fort tirage avec des primes de prix en rayon de 15 à 20 %. Alors que les propriétaires de marques signent des contrats d'achat à long terme pour respecter leurs engagements ESG, les usines de recyclé et de spécialité peuvent sécuriser l'approvisionnement en fibres et se couvrir contre les fluctuations de prix. La part du marché de l'emballage papier en Amérique du Sud pour le carton recyclé est donc stable, tandis que les segments spéciaux captent un tonnage incrémental au détriment des plastiques, maintenant un mix de matériaux équilibré.

Par type de produit : les formats rigides dominent, les segments flexibles s'accélèrent

Les formats rigides ont dominé avec une part de 56,32 % en 2025, car les boîtes en carton ondulé restent la solution par défaut pour la logistique du commerce électronique, industrielle et agricole. Les boîtes pliantes représentaient 38 % du tonnage rigide, portées par l'adoption dans la cosmétique et l'alimentation premium. Les boîtes en carton ondulé représentaient 52 % et tendent vers des grades micro-cannelure qui répondent aux objectifs d'emballage automatisé tout en réduisant les fibres. Les tubes et boîtes composites ajoutent une exposition de niche mais croissante dans les spiritueux premium et la confiserie. Les produits flexibles, bien que plus petits, se développent à un TCAC de 6,35 % à mesure que les sachets et emballages remplacent les pots et plateaux rigides ; les sachets debout représentent à eux seuls 62 % du volume flexible et bénéficient de fermetures à glissière et de valves de dégazage qui améliorent la commodité pour le consommateur.

Les emballages et films de boulangerie aident à ventiler les expéditions de produits frais pour retarder la détérioration, notamment dans le commerce de fleurs colombien d'une valeur de 1,6 milliard USD. D'autres formes flexibles, telles que les sachets et les étiquettes, ouvrent des marchés pharmaceutiques où les blisters en papier résistants aux enfants satisfont aux tests réglementaires. La taille du marché de l'emballage papier en Amérique du Sud liée aux lignes flexibles dépasse donc le rigide en termes de croissance, mais le tonnage absolu favorise encore le carton ondulé compte tenu du profil agricole fortement exportateur de l'Amérique du Sud. L'allègement continu garantit que le rigide ne perdra pas de parts de manière précipitée même si le flexible progresse.

Par format d'emballage : le secondaire domine, le primaire s'accélère

L'emballage secondaire détenait une part de 48,14 % en 2025, car la palettisation et l'unitisation dans les circuits de distribution reposent sur des suremballages en carton ondulé qui garantissent l'intégrité du transport. Les centres de traitement des commandes du commerce électronique à São Paulo et Rio utilisent les nouvelles machines micro-cannelure de Klabin conçues pour les postes d'emballage automatisés, bien que les grammes par commande continuent de diminuer. Les charges tertiaires, à 24 %, servent les flux d'exportation de soja, de bœuf et de café qui acceptent des boîtes à usage unique pour éviter la logistique de retour. Les emballages primaires affichent un TCAC de 6,61 %, car les blisters en papier, les plateaux et les boîtes avec fenêtre séduisent les acheteurs qui apprécient les choix tactiles et recyclables. L'adoption de barquettes en pâte moulée dans les établissements de restauration rapide brésiliens a fortement augmenté dès l'entrée en vigueur des règlements municipaux de compostage, illustrant la réglementation comme catalyseur du format primaire.

Bien que les performances du papier couché se rapprochent des plastiques barrières, les aliments surgelés et les produits laitiers exigent encore des films multicouches, limitant la pénétration du papier. Néanmoins, les tablettes de chocolat premium et les médicaments sans ordonnance migrent vers des boîtes à languette qui améliorent l'inviolabilité et l'image de marque, accélérant la croissance du primaire. La part du marché de l'emballage papier en Amérique du Sud pour le secondaire est sécurisée, mais cédera lentement des points à l'emballage primaire orienté marque à mesure que les avancées en matière de couchage se répandront.

Par secteur d'utilisation finale : l'alimentation ancre les volumes, la cosmétique mène la croissance

L'alimentation est restée le secteur de base, représentant 30,32 % de la part de marché en 2025, portée par la machine d'exportation agroalimentaire brésilienne de 166 milliards USD, qui dépend des expéditeurs en carton ondulé et des sacs kraft. Le café, la viande et les produits frais utilisent du carton ondulé ventilé ou sans cire pour satisfaire aux règles phytosanitaires, liant étroitement le segment aux cycles mondiaux des matières premières. Les emballages pour boissons, représentant 18 % du volume, privilégient les cartons aseptiques ; Tetra Pak a produit à lui seul 12 milliards d'unités en 2025 au Brésil, au service des produits laitiers, des jus et des boissons à base de plantes. La part de 14 % du secteur de la santé progresse à mesure que l'expansion de la chaîne du froid nécessite des cartons isolés et des coussins en pâte moulée pour les produits biologiques. Les usages industriels représentent 12 %, en lien avec les clusters d'assemblage automobile et électronique d'Amérique du Sud.

Les soins personnels et la cosmétique constituent le segment de croissance vedette avec un TCAC de 7,12 %. Les compacts en pâte moulée, les cartons doux au toucher et les feuilles holographiques véhiculent des signaux de luxe tout en répondant aux objectifs de recyclabilité, gagnant l'adhésion des consommateurs et permettant des hausses de prix finaux en rayon inférieures à 10 %. Les points de vente mass-premium à Bogotá et Lima reprennent la tendance haut de gamme. Par conséquent, la taille du marché de l'emballage papier en Amérique du Sud dans la cosmétique, bien que plus petite, ajoute des mètres carrés à haute marge qui compensent la pression sur les produits de base ailleurs.

Analyse géographique

Le Brésil a contribué à hauteur de 45,25 % de la part de marché en 2025, grâce à des plantations intégrées, des usines de pâte et des actifs de transformation qui réduisent les risques de fret et de change. L'investissement de 30 milliards BRL (6 milliards USD) de Klabin dans des lignes de carton ondulé et de papier couché est entré en service en octobre 2025, augmentant la capacité annuelle de boîtes de 1,2 million de tonnes et desservant directement le corridor de traitement des commandes de São Paulo. L'usine de Ribas do Rio Pardo de Suzano, dotée d'intelligence artificielle, a réduit la consommation de vapeur et d'énergie de 8 %, amortissant les bénéfices lorsque les prix moyens de la pâte en Amérique du Sud ont glissé à 544 USD par tonne au premier trimestre 2025. Les dépenses de logistique de la chaîne du froid au Brésil s'élevaient à 2,67 milliards USD en 2025, soulignant le besoin de carton ondulé isolé sans cire. Les règles de récupération des plastiques du Décret 12 688 confèrent aux emballages papier un dividende réglementaire, maintenant les formats à base de fibres plus compétitifs en termes de coût par rapport aux plastiques conformes.

L'Argentine, bien que plus petite, affiche la croissance la plus rapide avec un TCAC de 7,03 % jusqu'en 2031. Les formats de sachets dans l'alimentation et les boissons ont atteint 910 millions USD en 2025 et restent sur une trajectoire solide à mesure que les canaux de vente directe aux consommateurs se développent. Les interdictions provinciales d'usage unique à Buenos Aires et Córdoba ont incité les chaînes de restauration à pivoter vers des barquettes en carton, déclenchant une hausse de 18 % de la capacité locale de boîtes pliantes la même année. Les exportations de vin migrant vers le bag-in-box ont fait progresser la demande de carton liquide de 22 %. Les coûts d'importation de pâte indexés sur la devise compriment toutefois les marges des transformateurs lorsque les couvertures ratent le timing des mouvements au comptant, soulignant la sensibilité macroéconomique.

La Colombie a capté une part de marché significative en 2025, ses exportations de café et de fleurs reposant sur des sachets barrières et des emballages ventilés qui préservent la durée de conservation. Le programme CONPES 4129, capitalisé à 1,95 milliard USD, réduit le financement pour l'expansion du carton recyclé, signalant l'engagement du gouvernement en faveur de la circularité. Les corridors de fret de Bogotá anticipent un doublement de la part du commerce électronique d'ici 2030, alimentant la demande de carton ondulé à cannelure fine. Les acteurs du reste de la région — Chili, Pérou, Équateur — représentent 8 % du tonnage, les exportations de saumon chilien de 5,2 milliards USD dépendant du carton ondulé ciré pouvant tolérer la glace en suspension lors du fret maritime.

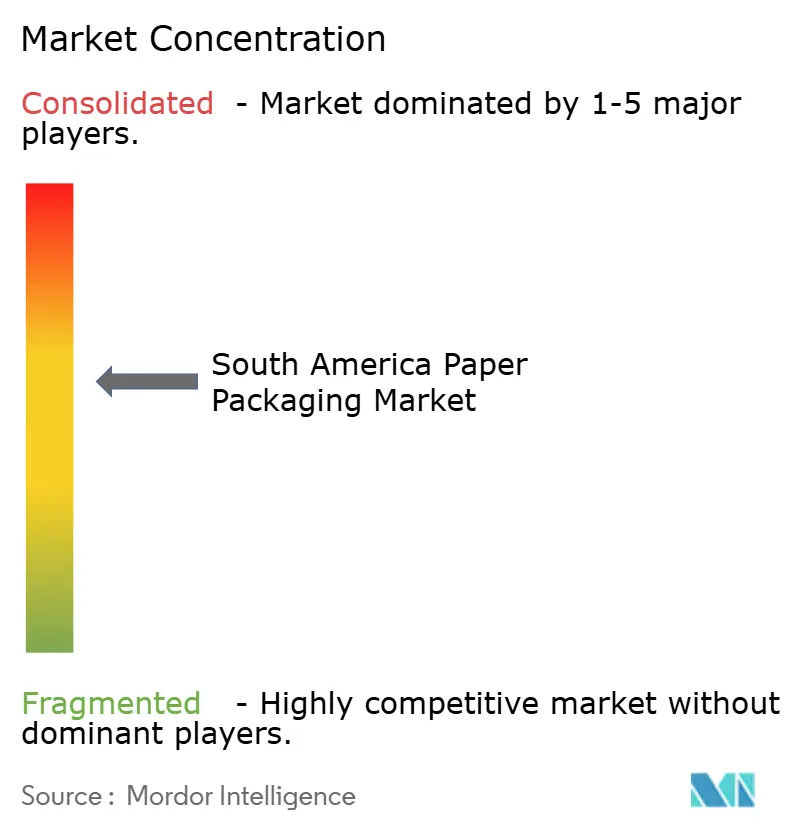

Paysage concurrentiel

Le marché présente une concentration modérée. La montée en puissance de Klabin a amélioré la production de boîtes et permis le couchage spécial en interne, ouvrant des applications de sachets mono-matériaux, tandis que la suite d'intelligence artificielle en temps réel de Suzano a amélioré le taux de disponibilité des usines de 3 points de pourcentage dans un contexte de prix de pâte volatils. L'expansion brésilienne de Smurfit Westrock de 168 millions USD ajoute deux lignes micro-cannelure ainsi que des centres d'amidon sur site, une stratégie d'intégration verticale qui couvre la volatilité des adhésifs et accélère les livraisons aux centres de distribution de São Paulo.

En dehors des grades de base, la fragmentation est notable. Les niches de spécialité et de pâte moulée accueillent des entrants agiles exploitant des matières premières à base de bagasse de canne à sucre ou d'amidon de manioc. Bio-Pap a lancé des plateaux en pâte moulée pour les produits frais en 2024, ciblant les épiceries biologiques à la recherche d'alternatives compostables. Le carton ondulé ventilé de Packem pour les fleurs fraîches prolonge la durée de conservation de deux jours, remportant des essais auprès des exportateurs colombiens. Les fournisseurs d'équipements tels que Valmet et Andritz observent que 40 % des transformateurs fonctionnent encore avec des configurations manuelles, ouvrant des opportunités de modernisation qui associent des systèmes de vision à l'intelligence artificielle pour réduire les déchets à deux chiffres.

Les grands acteurs mondiaux disposant d'un savoir-faire avancé en matière de barrières, notamment Mondi, enregistrent des revenus limités en Amérique du Sud, créant un espace blanc pour les entreprises locales souhaitant licencier ou reproduire des substrats papier à haute barrière et thermoscellables. Tetra Pak continue de bénéficier d'une économie quasi-monopolistique dans les cartons aseptiques, protégée par des lignes de remplissage coûteuses qui découragent le changement. L'échiquier stratégique montre donc des géants intégrés qui se développent et s'automatisent, des challengers spécialisés exploitant des niches de matières premières, et des lacunes technologiques où des partenariats ou des licences pourraient débloquer de nouveaux gisements de valeur.

Leaders du secteur de l'emballage papier en Amérique du Sud

International Paper Company

Klabin SA

Suzano S.A.

Mondi PLC

Smurfit Westrock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : le Brésil a lancé la plateforme Inteligência de Embalagem 5.0, l'usine de Ribas do Rio Pardo de Suzano ayant signalé une économie d'énergie de 8 % après sa mise en œuvre.

- Octobre 2025 : Klabin a achevé son investissement pluriannuel de 30 milliards BRL (6 milliards USD), ajoutant 1,2 million de tonnes de capacité en carton ondulé et de nouvelles lignes de couchage barrière.

- Juillet 2025 : Smurfit Westrock a engagé 840 millions BRL (168 millions USD) pour deux onduleuses micro-cannelure et de l'amidon en interne dans son cluster brésilien.

- Juin 2025 : Suzano a affiché des ventes record de 14,2 millions de tonnes, soit une hausse de 15 %, les gains d'efficacité opérationnelle ayant réduit le coût de trésorerie à 817 BRL (163 USD) par tonne.

Périmètre du rapport sur le marché de l'emballage papier en Amérique du Sud

Le secteur de l'emballage papier en Amérique du Sud englobe la production et l'utilisation de solutions d'emballage à base de papier dans divers secteurs. Il comprend une large gamme de matériaux, de types de produits et de formats d'emballage adaptés aux besoins des secteurs tels que l'alimentation, les boissons, la santé, les soins personnels et les applications industrielles.

Le rapport sur le marché de l'emballage papier en Amérique du Sud est segmenté par type de matériau (carton vierge, carton recyclé, papier kraft, papier spécial et pâte moulée), type de produit (emballage papier flexible et emballage papier rigide), format d'emballage (emballage primaire, emballage secondaire et emballage tertiaire ou de transit), secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, soins personnels et cosmétique, industriel et autres secteurs d'utilisation finale), et pays (Brésil, Argentine, Colombie et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton vierge |

| Carton recyclé |

| Papier kraft |

| Papier spécial |

| Pâte moulée |

| Emballage papier flexible | Sachets et sacs |

| Emballages et films | |

| Autres emballages papier flexibles | |

| Emballage papier rigide | Boîte pliante |

| Boîtes en carton ondulé | |

| Autres emballages papier rigides |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire / de transit |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétique |

| Industriel |

| Autres secteurs d'utilisation finale |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par type de matériau | Carton vierge | |

| Carton recyclé | ||

| Papier kraft | ||

| Papier spécial | ||

| Pâte moulée | ||

| Par type de produit | Emballage papier flexible | Sachets et sacs |

| Emballages et films | ||

| Autres emballages papier flexibles | ||

| Emballage papier rigide | Boîte pliante | |

| Boîtes en carton ondulé | ||

| Autres emballages papier rigides | ||

| Par format d'emballage | Emballage primaire | |

| Emballage secondaire | ||

| Emballage tertiaire / de transit | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et cosmétique | ||

| Industriel | ||

| Autres secteurs d'utilisation finale | ||

| Par pays | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'emballage papier en Amérique du Sud d'ici 2031 ?

Le marché devrait atteindre 42,63 milliards USD d'ici 2031, avec un TCAC de 5,21 % à partir de 2026.

Quel segment de matériau devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le papier spécial, porté par les grades couchés barrières pour les sachets mono-matériaux, devrait enregistrer un TCAC de 6,23 %.

Pourquoi l'Argentine est-elle le marché national à la croissance la plus rapide de la région ?

Les interdictions provinciales de plastiques et un segment de sachets en plein essor dans l'alimentation et les boissons propulsent l'Argentine à un TCAC de 7,03 % jusqu'en 2031.

Comment les propriétaires de marques dans le secteur de la cosmétique au Brésil font-ils évoluer les formats d'emballage ?

Les marques premium remplacent les pots en plastique rigide par des compacts en pâte moulée et des boîtes pliantes haute définition pour répondre aux préférences de durabilité des consommateurs.

Quel rôle joue le commerce électronique dans la demande de carton ondulé ?

L'essor du commerce en ligne, notamment au Brésil, stimule la demande de boîtes en carton ondulé micro-cannelure qui réduisent le poids tout en maintenant la protection pour la livraison du dernier kilomètre.

Quel frein représente la plus grande menace à court terme pour les transformateurs ?

La volatilité des prix de la pâte à papier et de l'amidon peut comprimer les marges, incitant à des mouvements vers l'intégration verticale et la production d'adhésifs sur site.

Dernière mise à jour de la page le: