Taille et part du marché européen du SOC en tant que service (SOCaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

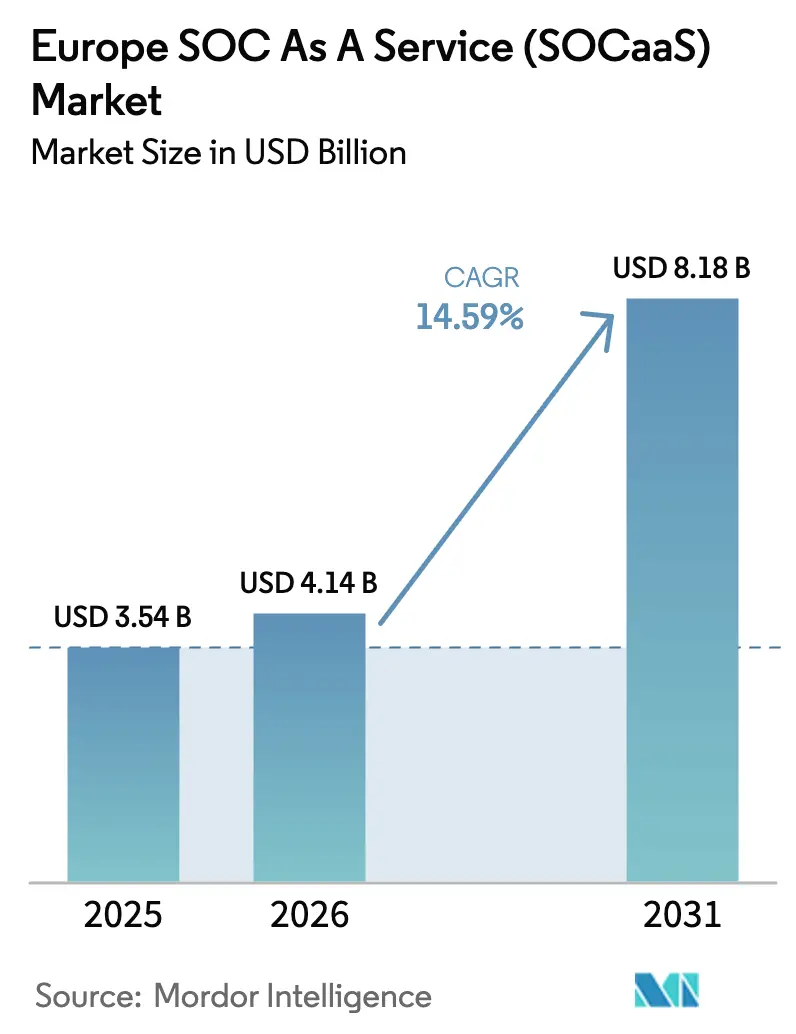

| Taille du marché de l'année de base (2025) | 3.54 Milliards de dollars |

| Taille du Marché (2026) | 4.14 Milliards de dollars |

| Taille du Marché (2031) | 8.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.59% CAGR |

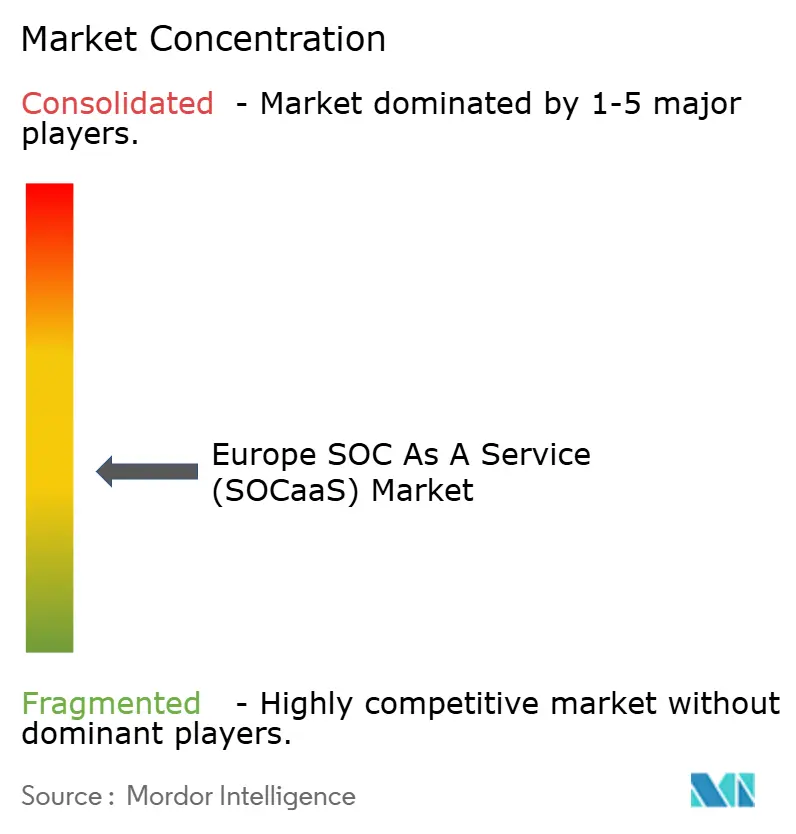

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du SOC en tant que service (SOCaaS) par Mordor Intelligence

La taille du marché européen du SOC en tant que service est projetée à 3,54 milliards USD en 2025, 4,14 milliards USD en 2026, et devrait atteindre 8,18 milliards USD d'ici 2031, avec un CAGR de 14,59 % de 2026 à 2031. L'adoption rapide des modèles de sécurité basés sur la consommation, les délais de signalement d'incidents juridiquement contraignants de la directive NIS2, et la prolifération des outils de détection basés sur l'IA générative reconfigurent collectivement les priorités budgétaires. Les entreprises considèrent désormais la surveillance externalisée comme une dépense d'exploitation qui évolue avec l'activité commerciale plutôt que comme un projet d'investissement. Les opérateurs de télécommunications et les fournisseurs de cloud intègrent la détection et la réponse étendues dans les contrats de connectivité, ce qui pénalise les fournisseurs de solutions ponctuelles mais élargit la base adressable des acheteurs du marché intermédiaire. Les exigences de cloud souverain en Allemagne et en France stimulent davantage les investissements dans l'hébergement national, faisant pencher l'avantage concurrentiel vers les fournisseurs disposant de centres de données dans la région. Enfin, les assureurs en cybersécurité conditionnent désormais l'émission des polices à la preuve d'une surveillance 24h/24 et 7j/7, faisant du SOCaaS un prérequis plutôt qu'un complément optionnel.

Principaux enseignements du rapport

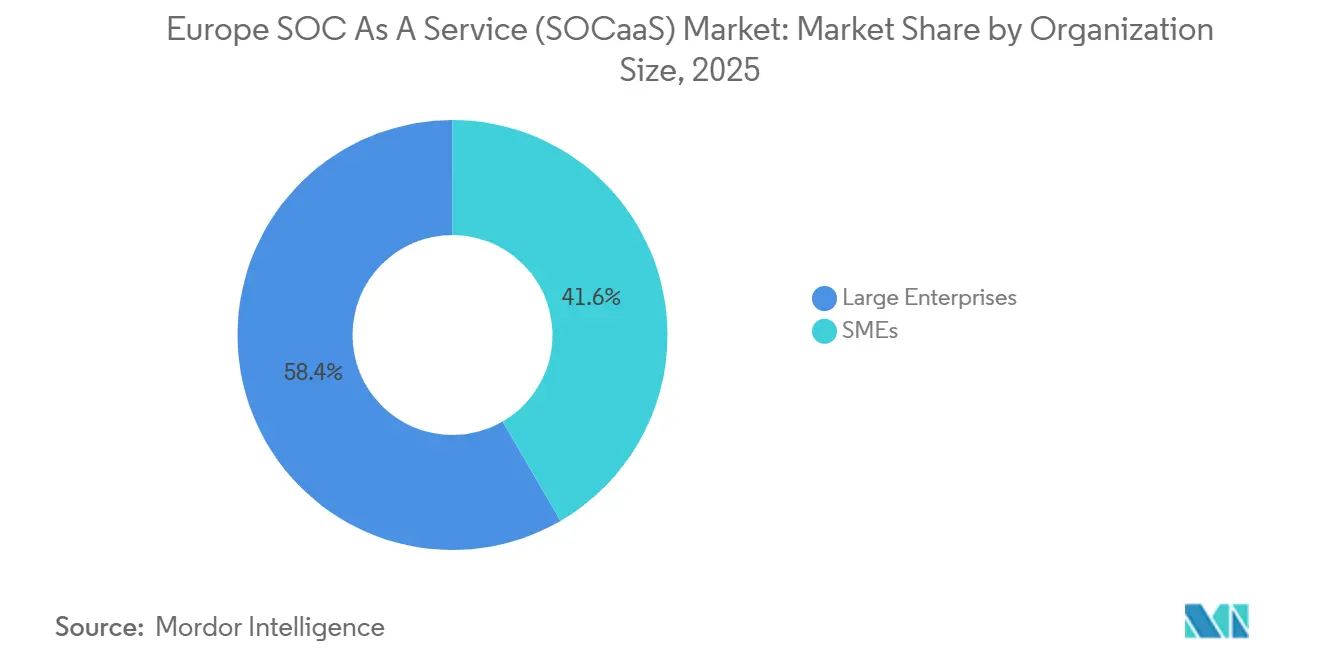

- Par taille d'organisation, les grandes entreprises ont dominé avec 58,38 % de la part du marché européen du SOC en tant que service en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 15,68 % jusqu'en 2031.

- Par utilisateur final, les services bancaires, financiers et d'assurance ont détenu 24,53 % de la part des revenus en 2025, tandis que le secteur de la santé progresse à un CAGR de 15,01 % jusqu'en 2031.

- Par type de service, la détection et la réponse gérées ont capturé 32,27 % de la taille du marché européen du SOC en tant que service en 2025, et le renseignement sur les menaces devrait progresser à un CAGR de 15,84 % sur la période 2026-2031.

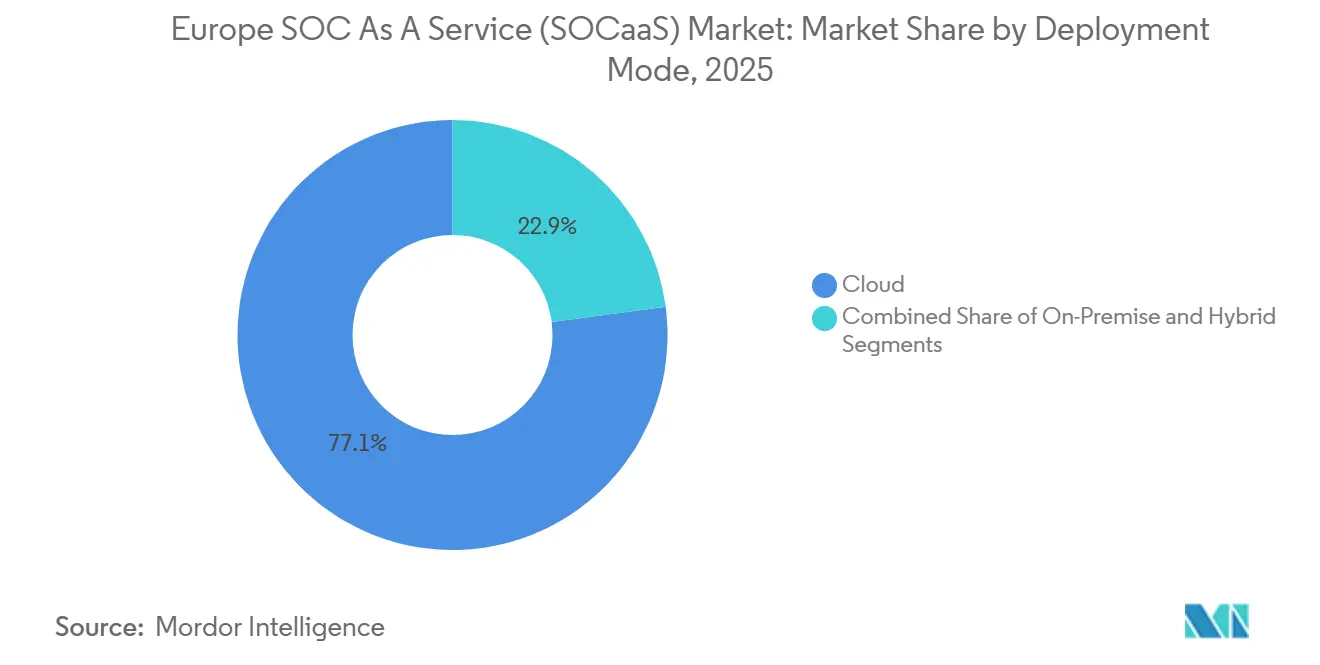

- Par mode de déploiement, les déploiements cloud ont représenté 77,09 % des dépenses en 2025, tandis que les configurations hybrides ont progressé à un CAGR de 14,89 % sur l'horizon de prévision.

- Par type de sécurité, la sécurité réseau a commandé 29,41 % de la taille du marché européen du SOC en tant que service en 2025 et la sécurité cloud devrait progresser à un CAGR de 14,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du SOC en tant que service (SOCaaS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption du modèle de dépenses d'exploitation à l'usage | +1.80% | Paneuropéen, plus fort dans les économies à forte densité de PME telles que l'Italie, l'Espagne, la Pologne | Moyen terme (2-4 ans) |

| Migration rapide vers le cloud parmi les PME | +2.30% | Allemagne, France, Pays-Bas, pays nordiques avec une forte pénétration du SaaS | Court terme (≤ 2 ans) |

| Exigences croissantes de la cyberassurance pour une surveillance 24h/24 et 7j/7 | +1.50% | Royaume-Uni, Allemagne, France où l'adoption de la cyberassurance dépasse 40 % | Moyen terme (2-4 ans) |

| Directive NIS2 de l'UE amplifiant la demande de conformité | +3.10% | Tous les États membres de l'UE, particulièrement aigu dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Capacités de chasse aux menaces alimentées par l'IA générative | +2.00% | Premiers adoptants dans les pays nordiques, en Allemagne, au Royaume-Uni | Moyen terme (2-4 ans) |

| Essor du regroupement de XDR géré par les opérateurs de télécommunications et les MSP | +1.90% | Marchés à dominance d'opérateurs de télécommunications historiques : Espagne, France, Italie | Court terme (≤ 2 ans) |

| Disponibilité croissante des clouds souverains européens | +1.70% | Allemagne, France, Pays-Bas avec des mandats nationaux de souveraineté des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat de conformité NIS2 de l'UE

La directive NIS2 a élargi le périmètre des entités réglementées d'environ 2 000 à plus de 160 000, contraignant même les services publics de taille moyenne, les hôpitaux et les opérateurs de transport à maintenir une surveillance continue ou à faire face à des amendes pouvant atteindre 10 millions EUR (10,7 millions USD).[1]Agence de l'Union européenne pour la cybersécurité, "Aperçu de la directive NIS2," enisa.europa.eu Comme peu de ces organisations peuvent disposer d'un SOC interne opérationnel en permanence, les fournisseurs proposant des tableaux de bord prêts pour les audits et des rapports d'incidents automatisés bénéficient d'une demande soutenue. Les régulateurs allemands et français renforcent la directive avec des règles nationales de résidence des données, orientant effectivement les contrats vers les fournisseurs exploitant des centres de données dans chaque pays. Par rapport au délai de signalement de trois jours accordé aux États-Unis, la fenêtre de 24 heures en Europe accroît l'urgence et justifie une tarification premium pour la détection améliorée par l'IA.

Migration rapide vers le cloud parmi les PME

Eurostat a enregistré que 45 % des entreprises de l'UE employant entre 10 et 249 salariés utilisaient des services cloud en 2024, contre 38 % trois ans auparavant.[2]Comité européen de la protection des données, "Code de conduite cloud de l'UE," edpb.europa.eu Cette expansion dissout le périmètre traditionnel, exposant les couches d'identité et d'API que les pare-feux traditionnels ne détectent pas. Les PME aux budgets contraints disposent rarement d'un professionnel de la sécurité dédié, mais font face à la même vague de rançongiciels que leurs homologues plus grandes. L'intégration aux plateformes SOCaaS qui découvrent automatiquement les charges de travail dans Microsoft 365 ou Google Workspace offre donc une protection élevée pour un abonnement mensuel prévisible. Le coût total de possession moyen, incluant les outils et le personnel, est environ six fois inférieur à celui d'une infrastructure interne, créant un argument économique clair.

Chasse aux menaces par l'IA générative

Les plateformes SOC commerciales intégrant des grands modèles de langage permettent aux analystes juniors d'interroger les journaux en langage courant, de rédiger des scripts de remédiation et de résumer les incidents pour les dirigeants. Les pilotes de Microsoft Security Copilot montrent que le triage des tentatives d'hameçonnage passe de 45 minutes à moins de 5 minutes.[3]Relations investisseurs de Microsoft, "Résultats du pilote Security Copilot," microsoft.com Un triage plus rapide réduit le temps de présence des attaquants, diminuant l'effet de levier des rançons et les pénalités réglementaires. Les fournisseurs se différencient en affinant les modèles sur des textes juridiques européens afin que les rapports générés automatiquement s'alignent sur le langage de la directive NIS2 et du RGPD, supprimant des heures de travail de conformité manuelle. Les mêmes modèles s'entraînent sur de nouvelles informations sur les menaces toutes les quelques heures, offrant aux clients du marché intermédiaire un niveau de profondeur analytique autrefois réservé aux banques mondiales.

Regroupement de XDR par les opérateurs de télécommunications et les MSP

Les opérateurs de télécommunications historiques associent la détection et la réponse étendues à la connectivité, aux réseaux étendus définis par logiciel et à l'hébergement cloud. Telefonica Tech a enregistré une croissance de 32 % de ses revenus en cybersécurité en 2025 après avoir intégré le XDR avec le SD-WAN en Espagne.[4]Telefonica, "Rapport annuel 2025," telefonica.com Orange Cyberdefense injecte la télémétrie réseau de son réseau dorsal dans des moteurs de corrélation, détectant les anomalies avant qu'elles n'atteignent les points de terminaison des clients. Ces modèles permettent aux opérateurs de télécommunications de monétiser l'infrastructure existante, de réduire les coûts marginaux de livraison et de proposer des prix inférieurs à ceux des fournisseurs de sécurité indépendants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités liées à la résidence et à la souveraineté des données | -1.20% | Allemagne, France, Autriche avec des mandats stricts de localisation | Moyen terme (2-4 ans) |

| Pénurie de talents européens en cybersécurité de niveau SOC | -1.50% | Paneuropéen, particulièrement aigu en Europe de l'Est et en Europe du Sud | Long terme (≥ 4 ans) |

| Coût total de possession à long terme caché dans les SIEM mutualisés | -0.80% | PME sensibles aux coûts en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Friction d'intégration avec les environnements OT hérités | -0.90% | Pôles industriels en Allemagne, en Italie, en République tchèque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité

L'Europe manquait d'environ 350 000 professionnels de la cybersécurité en 2025, et le délai médian de recrutement d'un analyste de niveau deux dépassait quatre mois dans les grandes économies. L'inflation salariale augmente les coûts des fournisseurs, et certains d'entre eux limitent l'intégration de nouveaux clients jusqu'à ce que les viviers de recrutement se reconstituent. Les solutions incluent la délocalisation de proximité vers la Roumanie et la Bulgarie, une automatisation poussée et des partenariats universitaires comme le programme de master en double cursus d'Orange Cyberdefense visant 200 diplômés par an d'ici 2027. Malgré ces tactiques, les effectifs limités ralentissent la vitesse d'intégration et peuvent contraindre la qualité du service lors de pics d'incidents majeurs.

Règles de résidence et de souveraineté des données

Les réglementations allemandes, françaises et autrichiennes obligent les fournisseurs à stocker les journaux à l'intérieur des frontières nationales et interdisent l'accès par des entités juridiques non européennes. Les fournisseurs doivent maintenir des plans de données et des équipes d'analystes séparés, ce qui augmente les exigences en capital et la complexité opérationnelle. Les multinationales opérant dans plusieurs juridictions se retrouvent à assembler plusieurs flux SOC, ce qui peut augmenter le délai moyen de détection. Les initiatives de cloud souverain telles que Gaia-X promettent un allègement mais ont pris du retard, de sorte que la conformité reste une cible mouvante à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'organisation : les PME élargissent leur avance en matière de croissance

Les petites et moyennes entreprises représentent aujourd'hui une part modeste des dépenses totales, mais elles devraient croître à un CAGR de 15,68 % entre 2026 et 2031, dépassant les grandes entreprises en demande incrémentale. De nombreuses PME sont tombées sous la juridiction de la directive NIS2 seulement en 2024, déclenchant une ruée vers une surveillance 24h/24 et 7j/7 abordable. Le forfait à prix fixe d'Arctic Wolf à 5 000 USD par mois, lancé en 2025, supprime la tarification imprévisible basée sur le volume d'événements et trouve un écho auprès des entreprises gérant moins de 250 utilisateurs. En revanche, les grandes entreprises qui exploitent déjà des SOC internes externalisent principalement la capacité de pointe ou des fonctions spécialisées, ce qui tempère leur taux de croissance. Néanmoins, les grandes entreprises représentent encore 58,38 % de la part du marché européen du SOC en tant que service en 2025, car leurs infrastructures s'étendent sur plusieurs centres de données, clouds et réseaux de technologie opérationnelle.

Les fournisseurs déploient des approches commerciales distinctes. Pour les PME, les fournisseurs mettent l'accent sur le délai de valorisation, les assistants de configuration guidés et les playbooks préconfigurés qui se connectent à Microsoft 365 et Salesforce sans services professionnels. Pour les conglomérats mondiaux, les contrats s'articulent autour d'accords de niveau de service sur mesure, d'abonnements au renseignement sur les menaces et d'exercices de simulation pour les dirigeants. En conséquence, la taille du marché européen du SOC en tant que service capturée par les PME devrait presque tripler d'ici 2031, tandis que les dépenses des grandes entreprises doublent approximativement.

Par utilisateur final : le secteur de la santé accélère

Les entités des services bancaires, financiers et d'assurance restent les premiers dépensiers, détenant 24,53 % des revenus en 2025 grâce à la loi sur la résilience opérationnelle numérique. Pourtant, le secteur de la santé est le plus rapide à progresser, avançant à un CAGR de 15,01 % jusqu'en 2031. Les campagnes de rançongiciels ciblant les hôpitaux ont augmenté de 210 % entre 2023 et 2025, forçant les réseaux cliniques qui avaient historiquement sous-investi dans la cybersécurité à signer des contrats SOCaaS pluriannuels. Les renouvellements d'assurance exigent désormais une surveillance documentée 24h/24 et 7j/7, ce qui stimule la conversion des prospects.

Pendant ce temps, les entreprises manufacturières peinent à intégrer les automates programmables industriels hérités qui manquent de journalisation, ralentissant l'adoption mais ouvrant une demande de niche pour des offres adaptées aux environnements OT comme le lancement de FortiSOC par Fortinet en 2025. Les acheteurs gouvernementaux se développent à mesure que les budgets nationaux allouent des fonds dédiés, mais la fragmentation des marchés publics entre les municipalités tempère l'adoption immédiate.

Par type de service : le renseignement sur les menaces surpasse les autres

La détection et la réponse gérées sont fondamentales, sécurisant 32,27 % de la part en 2025. Cependant, les abonnements au renseignement sur les menaces croissent plus rapidement à 15,84 % car les entreprises recherchent de plus en plus une alerte précoce sur les adversaires spécifiques à leur secteur. IBM X-Force et Thales publient des flux adaptés par secteur que les clients ingèrent directement dans les moteurs de corrélation SIEM. La surveillance de la sécurité seule, choisie par les clients conservant des équipes de réponse internes, se développe régulièrement mais en dessous de la moyenne du marché.

Les contrats de réponse aux incidents se vendent rapidement face à la montée des rançongiciels, avec des frais par incident dépassant parfois 200 000 USD. La demande de SIEM géré s'affaiblit à mesure que les piles cloud natives réduisent les empreintes d'infrastructure, bien que certaines banques fortement réglementées préfèrent encore les SIEM opérés par des fournisseurs pour la familiarité avec les audits.

Par mode de déploiement : le mode hybride prend de l'élan

Les déploiements cloud dominent, représentant 77,09 % du total, soulignant l'attrait de la scalabilité et de l'alignement des dépenses d'exploitation dans les plateformes mutualisées. Ces plateformes permettent aux entreprises de faire évoluer leurs opérations efficacement tout en optimisant les coûts, ce qui en fait un choix privilégié dans divers secteurs. Cependant, les modèles hybrides, qui combinent des collecteurs sur site avec des analyses cloud, connaissent un taux de croissance robuste de 14,89 % de CAGR. Cette croissance est portée par le besoin de flexibilité et la capacité à équilibrer le traitement des données entre les environnements locaux et cloud. Des secteurs tels que l'industrie manufacturière, les services publics et les transports canalisent des journaux assainis de leur technologie opérationnelle vers des moteurs cloud, mais uniquement après une étape de prétraitement local pour garantir la latence et la sécurité. Ce prétraitement garantit que les données sensibles sont traitées de manière sécurisée tout en maintenant l'efficacité opérationnelle en temps réel.

L'introduction de la certification du code de conduite cloud de l'UE en 2025 renforce la confiance des responsables des risques, facilitant le transfert des charges de travail analytiques hors site. Cette certification fournit un cadre standardisé pour la protection des données et la conformité, répondant aux préoccupations clés des organisations opérant dans des environnements réglementés. Bien que la tendance s'éloigne de l'adoption purement sur site, les agences souveraines gérant des données classifiées ont encore un besoin pressant d'appareils à isolation physique. Ces agences privilégient la sécurité et la souveraineté des données, nécessitant des solutions fonctionnant indépendamment des réseaux externes. Cette demande de niche est satisfaite par la solution innovante de « SOC portable en boîte », qui offre une option compacte et sécurisée pour la gestion des données sensibles dans des environnements isolés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de sécurité : la montée des contrôles centrés sur le cloud

En 2025, la sécurité réseau commandait 29,41 % des dépenses, mais sa croissance s'affaiblit. Ce changement est largement attribué à l'essor des architectures de confiance zéro, qui déplacent les points de contrôle des pare-feux périmètriques traditionnels vers les identités et les charges de travail. Les architectures de confiance zéro mettent l'accent sur le principe de ne jamais faire confiance, toujours vérifier,

exigeant une authentification et une autorisation continues pour les utilisateurs et les appareils, ce qui réduit la dépendance aux modèles de sécurité basés sur le périmètre. Pendant ce temps, la sécurité cloud progresse de manière significative, affichant un CAGR robuste de 14,96 %. Cette croissance est portée par l'adoption croissante des applications cloud natives et la migration des charges de travail vers les environnements cloud. Les contrôles clés tels que la gestion de la posture de sécurité cloud, la protection de l'exécution des conteneurs et la gouvernance des identités ne sont pas de simples mesures autonomes ; ils alimentent activement la télémétrie dans les flux de travail des centres d'opérations de sécurité (SOC).

Cette intégration renforce la prééminence des alertes préventives, éclipsant les journaux d'anomalies réseau traditionnels. Ces alertes préventives permettent aux équipes SOC de traiter proactivement les menaces potentielles, réduisant les temps de réponse et améliorant la posture de sécurité globale. La détection des points de terminaison reste un élément clé du playbook SOC, soulignant l'importance du confinement au niveau de l'hôte et de la forensique mémoire. Les solutions de détection et de réponse des points de terminaison (EDR) sont essentielles pour identifier et atténuer les menaces au niveau des appareils, garantissant que les points de terminaison compromis sont rapidement isolés pour empêcher les mouvements latéraux au sein des réseaux. À mesure que les microservices deviennent omniprésents et que les développeurs exposent de plus en plus d'API, la sécurité des applications gagne du terrain. Cette hausse de la demande est particulièrement évidente pour la surveillance de l'autoprotection à l'exécution. Les solutions d'autoprotection des applications à l'exécution (RASP) offrent une protection en temps réel en détectant et en bloquant les attaques au fur et à mesure qu'elles se produisent dans les applications. La prolifération des API, portée par le besoin d'intégration et de communication transparentes entre les services, a accru le risque de vulnérabilités, rendant des mesures robustes de sécurité des applications indispensables pour les organisations.

Analyse géographique

L'Allemagne, le Royaume-Uni et la France ont collectivement généré plus de la moitié des revenus du marché européen du SOC en tant que service en 2025. La règle d'approvisionnement de mars 2025 en Allemagne exigeant un hébergement dans le pays a orienté les contrats vers PlusServer et Orange Cyberdefense, tout en limitant les offres des fournisseurs non européens. Le Centre national de cybersécurité du Royaume-Uni a alloué 200 millions GBP (253 millions USD) pour étendre l'accès au SOCaaS aux collectivités locales, élargissant le périmètre du secteur public. L'ANSSI française a exigé la résidence des données et des audits annuels, localisant davantage la sélection des fournisseurs.

Les Pays-Bas et la Suède émergent comme des pôles d'innovation. Le dense cluster de centres de données d'Amsterdam attire les investissements SOC d'IBM, NTT Security et Cloudflare, et les incitations fiscales néerlandaises réduisent les coûts d'installation. Stockholm bénéficie d'une forte pénétration de la fibre et d'une utilisation élevée du cloud, faisant des entreprises de taille moyenne nordiques des premiers adoptants des plateformes SOC enrichies par l'IA. L'Espagne et l'Italie bénéficient de fonds nationaux de relance et de résilience s'élevant respectivement à 1,2 milliard EUR (1,28 milliard USD) et 900 millions EUR (963 millions USD), canalisant des subventions vers les marchés publics SOC municipaux et les aides aux PME.

Les marchés d'Europe centrale et orientale, notamment la Pologne et la République tchèque, affichent des dépenses absolues plus faibles mais enregistrent des taux de croissance élevés à mesure que les programmes de bons et les orientations sectorielles comblent l'écart de maturité. Le bon de cybersécurité polonais d'août 2025 couvre jusqu'à 50 000 EUR (53 500 USD) pour l'adoption par les PME, et les régulateurs énergétiques tchèques publient des listes de contrôle de sécurité OT. À mesure que la transformation numérique régionale s'accélère, la part de la taille du marché européen du SOC en tant que service attribuée à ces économies augmentera progressivement, bien que l'Europe occidentale reste dominante.

Paysage concurrentiel

Le marché européen du SOC en tant que service (SOCaaS) est modérément fragmenté, avec IBM, SecureWorks et Fortinet en concurrence aux côtés de spécialistes européens tels qu'Orange Cyberdefense, Atos et Thales Group. Les alliances stratégiques entre opérateurs de télécommunications et acteurs purs de la sécurité s'intensifient à mesure que les propositions combinant connectivité et SOC trouvent un écho auprès des entreprises de taille moyenne. Orange Cyberdefense a élargi son empreinte grâce à un investissement de 169 millions USD dans de nouvelles installations en Allemagne et en Pologne, illustrant l'attrait du modèle de cloud souverain.

La différenciation technologique s'articule autour de l'automatisation pilotée par l'IA. IBM exploite Watson pour trier les alertes à volume élevé, tandis que les analyses cloud natives de Microsoft Sentinel attirent les clients favorisant une intégration étroite avec les charges de travail Azure. Thales a renforcé ses capacités de sécurité des bases de données via son acquisition d'Imperva pour 3,6 milliards USD, signalant une poussée vers des solutions de surveillance centrées sur les données. Les fournisseurs européens promeuvent le traitement local, les équipes d'analystes multilingues et les certifications spécifiques à chaque pays pour surpasser les concurrents américains dans les secteurs réglementés.

Les opportunités d'espaces blancs se concentrent dans la sécurité des technologies opérationnelles et des réseaux 5G, où l'expertise reste rare. Les cadres de certification de l'ETSI encouragent la standardisation, mais les fournisseurs capables d'intégrer l'analyse des protocoles OT et les flux de renseignement sur les menaces industrielles obtiennent des marges premium. À mesure que les dépenses de sécurité gérée convergent avec les budgets de connectivité, les opérateurs de télécommunications historiques pourraient acquérir des fournisseurs de niche pour capturer des chaînes de valeur de bout en bout, augmentant progressivement l'indice de concentration du marché sans basculer vers un oligopole.

Leaders du secteur européen du SOC en tant que service (SOCaaS)

Thales

Connectwise LLC

Atos SE

Fortinet Inc.

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Orange Cyberdefense a ouvert un SOC à Varsovie employant 120 analystes pour répondre à la demande croissante en Europe centrale et orientale.

- Décembre 2025 : IBM Security a investi 150 millions USD pour développer le renseignement sur les menaces X-Force et intégrer l'IA générative dans sa plateforme européenne de détection et de réponse gérées.

- Novembre 2025 : Telefonica Tech a acquis un cabinet de conseil en cybersécurité à Madrid pour 80 millions EUR (85,6 millions USD), ajoutant 200 professionnels à ses opérations ibériques.

- Octobre 2025 : Thales s'est associé à OVHcloud pour lancer un SOC conforme aux exigences de souveraineté ciblant le secteur public français et les clients des infrastructures critiques.

Périmètre du rapport sur le marché européen du SOC en tant que service (SOCaaS)

Le rapport sur le marché européen du SOC en tant que service est segmenté par taille d'organisation (petites et moyennes entreprises, grandes entreprises), utilisateur final (IT et télécommunications, BFSI, commerce de détail et biens de consommation, santé, industrie manufacturière, gouvernement, autres utilisateurs finaux), type de service (détection et réponse gérées, surveillance de la sécurité, évaluation des vulnérabilités, réponse aux incidents, renseignement sur les menaces, SIEM géré, autres types de services), mode de déploiement (cloud, sur site, hybride), type de sécurité (sécurité réseau, sécurité des points de terminaison, sécurité des applications, sécurité cloud, autres types de sécurité), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Autriche, Belgique, Suède, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Petites et moyennes entreprises |

| Grandes entreprises |

| IT et télécommunications |

| BFSI |

| Commerce de détail et biens de consommation |

| Santé |

| Industrie manufacturière |

| Gouvernement |

| Autres utilisateurs finaux |

| Détection et réponse gérées |

| Surveillance de la sécurité |

| Évaluation des vulnérabilités |

| Réponse aux incidents |

| Renseignement sur les menaces |

| SIEM géré |

| Autres types de services |

| Cloud |

| Sur site |

| Hybride |

| Sécurité réseau |

| Sécurité des points de terminaison |

| Sécurité des applications |

| Sécurité cloud |

| Autres types de sécurité |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Autriche |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par taille d'organisation | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par utilisateur final | IT et télécommunications |

| BFSI | |

| Commerce de détail et biens de consommation | |

| Santé | |

| Industrie manufacturière | |

| Gouvernement | |

| Autres utilisateurs finaux | |

| Par type de service | Détection et réponse gérées |

| Surveillance de la sécurité | |

| Évaluation des vulnérabilités | |

| Réponse aux incidents | |

| Renseignement sur les menaces | |

| SIEM géré | |

| Autres types de services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par type de sécurité | Sécurité réseau |

| Sécurité des points de terminaison | |

| Sécurité des applications | |

| Sécurité cloud | |

| Autres types de sécurité | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Autriche | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen du SOC en tant que service d'ici 2031 ?

Le marché devrait atteindre 8,18 milliards USD d'ici 2031, avec un CAGR de 14,59 % à partir de 2026.

Quel segment d'utilisateurs connaît la croissance la plus rapide dans l'adoption du SOCaaS en Europe ?

Les organisations de santé mènent la croissance avec un CAGR de 15,01 % à mesure que les menaces de rançongiciels et les prérequis d'assurance s'intensifient.

Pourquoi les PME se tournent-elles de plus en plus vers les solutions SOCaaS ?

La migration vers le cloud expose les PME à de nouvelles surfaces d'attaque, tandis que le manque de personnel et les contraintes budgétaires font de la surveillance externalisée 24h/24 et 7j/7 une défense rentable.

Comment les règles de résidence des données influencent-elles la sélection des fournisseurs ?

L'Allemagne et la France exigent le stockage des journaux dans le pays, poussant les acheteurs vers des fournisseurs exploitant des centres de données nationaux ou des clouds souverains.

Quel type de service devrait surpasser les autres jusqu'en 2031 ?

Les abonnements au renseignement sur les menaces devraient croître le plus rapidement à mesure que les entreprises passent du triage réactif des alertes au suivi proactif des adversaires.

Dernière mise à jour de la page le: