Taille et parts du marché européen des appareils informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

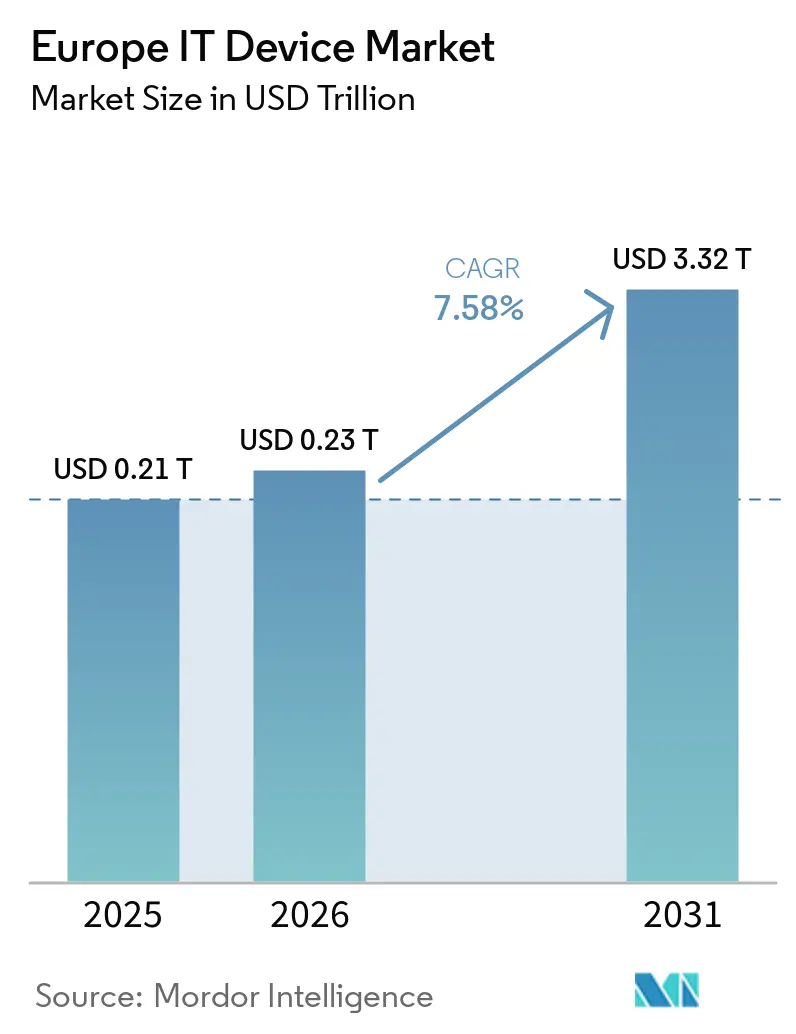

| Taille du marché de l'année de base (2025) | 0.21 Trillions de dollars américains |

| Taille du Marché (2026) | 0.23 Trillions de dollars américains |

| Taille du Marché (2031) | 3.32 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des appareils informatiques par Mordor Intelligence

La taille du marché européen des appareils informatiques devrait s'étendre de 0,21 billion USD en 2025 et 0,23 billion USD en 2026 à 3,32 billions USD d'ici 2031, enregistrant un TCAC de 7,58 % entre 2026 et 2031. Les normes de travail hybride, les subventions gouvernementales à la numérisation et une préférence émergente pour les architectures centrées sur la périphérie soutiennent la demande de renouvellement des appareils, même si les dépenses d'urgence de l'ère pandémique s'estompent. Les employeurs standardisent des configurations informatiques à double emplacement comprenant des ordinateurs portables légers, des moniteurs externes et des périphériques ergonomiques, tandis que les ménages se tournent vers des smartphones 5G milieu de gamme et des tablettes grand écran adaptées au streaming et à l'apprentissage. Les fournisseurs localisent leurs lignes d'assemblage au sein de l'Union européenne pour réduire l'exposition aux droits de douane et se conformer aux règles de souveraineté, un changement qui raccourcit les délais de livraison pour les appels d'offres dans l'éducation et les entreprises. Dans le même temps, le canal des appareils reconditionnés, l'essor des règles sur le droit à la réparation et l'allongement des fenêtres de support logiciel imposent des limites structurelles à la croissance des volumes, poussant les fabricants d'équipements d'origine à mettre l'accent sur les services d'économie circulaire et les fonctionnalités haut de gamme.

Principaux enseignements du rapport

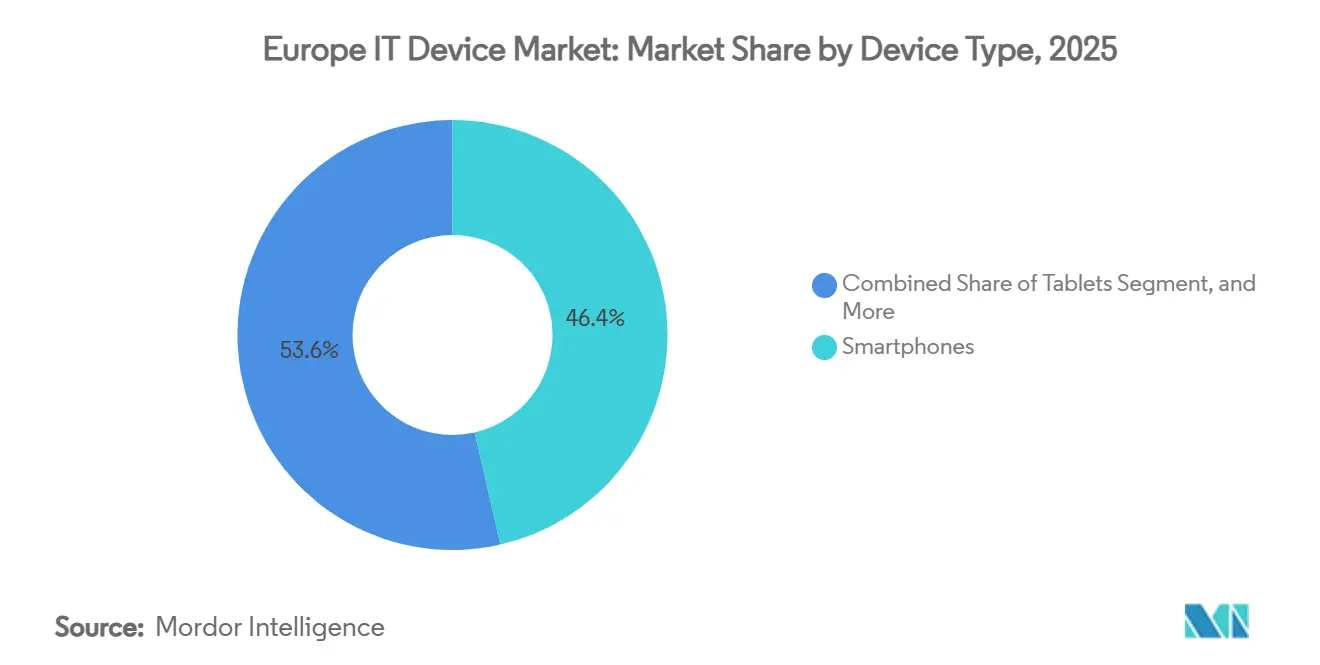

- Par type d'appareil, les smartphones ont dominé avec une part de 46,43 % du marché européen des appareils informatiques en 2025, tandis que les tablettes devraient croître à un TCAC de 8,58 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment grand public représentait 54,19 % de la taille du marché européen des appareils informatiques en 2025 ; l'éducation progresse à un TCAC de 8,38 % jusqu'en 2031.

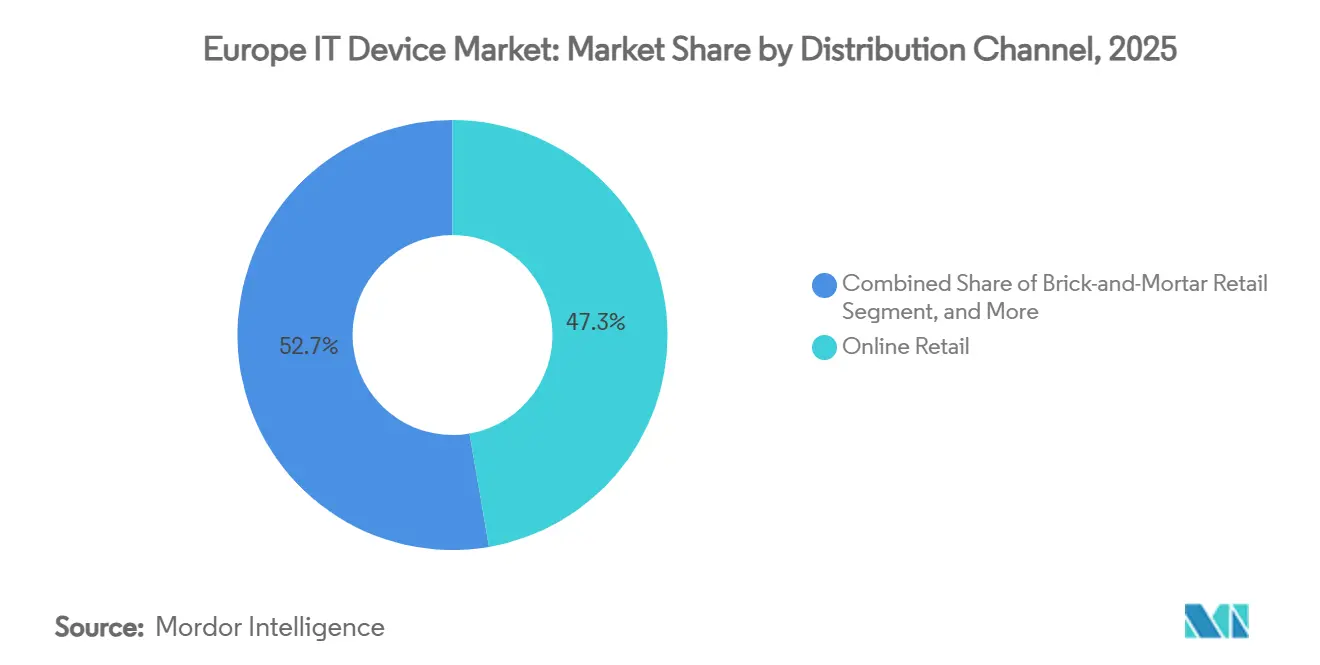

- Par canal de distribution, le commerce de détail en ligne représentait 47,29 % des revenus en 2025 et devrait afficher un TCAC de 8,47 % jusqu'en 2031, dépassant le commerce physique d'ici 2027.

- Par système d'exploitation, Android a conservé 63,98 % des parts d'expéditions en 2025, tandis que ChromeOS connaît la croissance la plus rapide avec un TCAC de 8,69 % sur 2026-2031.

- Par géographie, l'Allemagne détenait 21,68 % du marché européen des appareils informatiques en 2025, tandis que l'Espagne enregistrait la croissance projetée la plus élevée avec un TCAC de 8,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des appareils informatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des réseaux 5G accélérant les cycles de renouvellement des smartphones | +1.5% | Paneuropéen, avec un déploiement concentré en Allemagne, au Royaume-Uni, en France et dans la région nordique | Court terme (≤ 2 ans) |

| Programmes de numérisation menés par les gouvernements à travers l'UE | +1.3% | À l'échelle de l'UE, avec des initiatives phares en Espagne, en Italie, en Pologne et dans les États baltes | Moyen terme (2-4 ans) |

| Adoption croissante des modèles de travail hybride stimulant la demande en informatique mobile | +1.2% | Cœur de l'Europe occidentale (Allemagne, France, Royaume-Uni, Benelux), avec des retombées vers l'Europe centrale | Moyen terme (2-4 ans) |

| Croissance des canaux de commerce électronique améliorant l'accessibilité aux appareils | +1.0% | Paneuropéen, plus fort dans la région nordique, aux Pays-Bas et en Allemagne | Court terme (≤ 2 ans) |

| Émergence d'appareils périphériques dotés d'intelligence artificielle dans la fabrication intelligente | +0.8% | Allemagne, France, Italie, République tchèque (pôles de fabrication) | Long terme (≥ 4 ans) |

| Législation de l'UE sur le droit à la réparation encourageant la conception modulaire | +0.6% | À l'échelle de l'UE, avec une conformité précoce en France, aux Pays-Bas et en Autriche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux 5G accélérant les cycles de renouvellement des smartphones

L'Europe accueille 79 réseaux commerciaux 5G autonomes, une empreinte qui permet des cas d'usage à faible latence tels que l'automatisation des entrepôts et le service sur le terrain en réalité augmentée. Les opérateurs allemands ont finalisé la couverture nationale en mode autonome en 2025, déclenchant des mises à niveau d'entreprise vers des terminaux 5G robustifiés capables de découpage réseau. Les consommateurs haut de gamme dans les corridors urbains adoptent des appareils phares compatibles mmWave, tandis que les utilisateurs milieu de gamme attendent une baisse des prix, créant une courbe de renouvellement bifurquée. Les spécifications RedCap de la version 18 du 3GPP étendent les capacités 5G aux objets connectés et aux nœuds IoT ETSI.ORG. Les fabricants de périphériques voient donc une demande incrémentale pour des montres connectées et des scanners de codes-barres compatibles qui se synchronisent avec ces réseaux.

Programmes de numérisation menés par les gouvernements à travers l'UE

Le programme Europe numérique a alloué 1,3 milliard EUR (1,47 milliard USD) aux subventions pour le supercalcul, l'intelligence artificielle et la cybersécurité entre 2025 et 2027. L'Espagne canalise 3,75 milliards EUR (4,24 milliards USD) de cette enveloppe vers la connectivité rurale et les subventions aux appareils pour les PME dans le cadre de son plan España Digital 2026. La Pologne, l'Italie et les États baltes gèrent des programmes cofinancés similaires qui spécifient des ordinateurs portables et des tablettes assemblés dans l'UE, offrant des opportunités de volume à l'usine polonaise de Lenovo et à l'usine irlandaise de Dell. Ces mandats ancrent des pipelines d'approvisionnement pluriannuels et créent une visibilité prévisible de la demande pour le marché européen des appareils informatiques.

Adoption croissante des modèles de travail hybride stimulant la demande en informatique mobile

Les arrangements hybrides couvraient 44 % des travailleurs européens en 2024, contre 37 % en 2022.[1]Eurofound, "Enquête téléphonique européenne sur les conditions de travail 2024," eurofound.europa.eu Les employeurs fournissent désormais des ordinateurs portables ultralégers et des moniteurs secondaires afin que le personnel puisse travailler en hot-desking au bureau et en mode plug-and-play à domicile. Les déploiements de sécurité à confiance zéro favorisent le matériel équipé de TPM 2.0 et de capteurs biométriques, au bénéfice des gammes entreprise haut de gamme de Microsoft, Dell et Lenovo. Logitech a enregistré une hausse de 23 % des ventes européennes de webcams et de casques en 2025, reflétant des taux d'attachement de périphériques plus élevés. Les directives ergonomiques actualisées de l'UE codifient davantage la responsabilité des employeurs à financer des équipements conformes, consolidant l'achat d'appareils comme une dépense d'exploitation courante.

Croissance des canaux de commerce électronique améliorant l'accessibilité aux appareils

73 % des Européens âgés de 16 à 74 ans ont effectué des achats en ligne en 2024, et les appareils informatiques figuraient parmi les trois principales catégories de produits. Les 45 centres de distribution d'Amazon permettent la livraison le jour même dans 75 zones métropolitaines, érodant l'avantage d'immédiateté des magasins physiques. Apple et Samsung combinent la commande en ligne avec le retrait en magasin en deux heures dans les principales capitales, favorisant la commodité omnicanale. La loi sur les services numériques exige un classement transparent des produits, renforçant les moteurs de comparaison de prix qui banalisent les téléphones milieu de gamme. À mesure que les marges se réduisent, les fabricants d'équipements d'origine s'appuient sur des crédits de reprise et des financements directs aux consommateurs pour maintenir leurs parts sur le marché européen des appareils informatiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allongement des cycles de remplacement des smartphones sur un marché arrivé à maturité | -0.9% | Europe occidentale (Allemagne, France, Royaume-Uni, Benelux, région nordique) | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.7% | Paneuropéen, aigu dans les segments informatiques automobiles et industriels | Court terme (≤ 2 ans) |

| Croissance des ventes d'appareils reconditionnés cannibalisant les nouvelles unités | -0.6% | Europe occidentale et septentrionale, émergent en Europe méridionale | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité au titre des règles de durabilité de l'UE | -0.5% | À l'échelle de l'UE, impact disproportionné sur les petits fabricants d'équipements d'origine et les importateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allongement des cycles de remplacement des smartphones sur un marché arrivé à maturité

Les intervalles de mise à niveau se sont élargis à 33-40 mois en 2025, contre 24-30 mois en 2019, à mesure que les gains de performance se sont aplatis et que les appareils ont franchi le seuil de 1 000 EUR (1 130 USD) sur de nombreux marchés.[2]Agence européenne pour l'environnement, "Économie circulaire et déchets électroniques," eea.europa.eu Sept ans de support logiciel pour iOS 18 et One UI 7 suppriment l'obsolescence de sécurité comme déclencheur d'achat de nouveaux modèles. Les règles de l'UE plafonnant les taux d'intérêt sur les plans groupés de terminaux ont affaibli les subventions des opérateurs, déplaçant les décisions du flux de trésorerie mensuel vers le coût total de possession. Collectivement, ces forces soustraient près de 1 point de pourcentage au TCAC projeté du marché européen des appareils informatiques.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Seulement 9 % de la capacité mondiale de fabrication se trouvait en Europe en 2025, exposant les fabricants d'équipements d'origine aux chocs centrés sur l'Asie. Le fabricant néerlandais de puces Nexperia a étendu les délais de livraison des microcontrôleurs à 26 semaines en 2025, soit le double des normes d'avant la pandémie. Bien que la loi européenne sur les puces d'une valeur de 43 milliards EUR (49 milliards USD) vise à doubler la part régionale d'ici 2030, les nouvelles usines allemandes et autrichiennes n'atteindront pas une production à haut volume avant 2027. Les reconceptions intermédiaires et l'approvisionnement double font augmenter la nomenclature des matériaux jusqu'à 12 %, réduisant la marge de manœuvre pour les fournisseurs sur le marché européen des appareils informatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les tablettes progressent grâce aux mandats éducatifs

Les tablettes devraient afficher un TCAC de 8,58 % sur 2026-2031, le rythme le plus rapide parmi les facteurs de forme, à mesure que les ministères imposent des ratios un pour un dans les salles de classe. Les smartphones, bien que toujours dominants avec une part de 46,43 % du marché européen des appareils informatiques en 2025, connaissent une croissance plus lente des volumes en raison de la saturation en Europe occidentale qui tempère les mises à niveau annuelles. Les ordinateurs portables conservent leur rôle de cheval de bataille du travail hybride, bénéficiant de batteries plus grandes et de jeux de puces optimisés pour l'intelligence artificielle. Les ordinateurs de bureau et les stations de travail occupent des niches spécialisées telles que la conception assistée par ordinateur et la finance quantitative, où les budgets thermiques et les configurations multi-moniteurs comptent plus que la portabilité.

Dans les appels d'offres éducatifs, les tablettes Android et iPadOS se concurrencent sur la profondeur de la gestion des appareils mobiles, tandis que les appareils détachables sous ChromeOS remportent les offres sensibles au budget grâce à des coûts de licence inférieurs. La France a expédié 130 000 tablettes étudiantes dans le cadre de son programme Territoires Numériques Éducatifs en 2025. L'Espagne a acheté 500 000 appareils la même année, principalement des Chromebooks à moins de 300 EUR (339 USD) équipés de programmes d'études utilisables hors ligne. Ces déploiements augmentent les taux d'attachement de périphériques, incitant les fabricants de moniteurs et de stylets à adapter des offres groupées pour les salles de classe sur le marché européen des appareils informatiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'éducation mène la trajectoire de croissance

Le secteur de l'éducation devrait enregistrer un TCAC de 8,38 % jusqu'en 2031, dépassant tous les autres groupes d'utilisateurs. Le segment grand public a conservé 54,19 % du marché européen des appareils informatiques en 2025, soutenu par les cycles des smartphones et les ordinateurs portables de jeu, mais son taux de croissance plafonne à mesure que le taux de possession approche la saturation totale en Europe du Nord. La demande des entreprises reste résiliente grâce aux prérequis matériels de Windows 11, aux projets de confiance zéro et aux logiciels de divulgation ESG qui nécessitent une plus grande capacité de calcul. Les agences gouvernementales, bien que bénéficiaires des fonds de relance de l'UE, progressent à un rythme plus régulier en raison de processus d'appel d'offres prolongés.

Le FSE Plus alloue 99,3 milliards EUR (112 milliards USD) aux compétences numériques de 2021 à 2027, en se concentrant sur l'amélioration de la culture numérique et la promotion de l'adoption technologique dans les écoles professionnelles. Ce financement soutient l'acquisition d'ordinateurs portables, de tablettes et d'autres appareils informatiques essentiels, garantissant que les étudiants et les enseignants ont accès à des outils modernes pour un apprentissage efficace. De plus, le Piano Scuola 4.0 de l'Italie alloue 2,1 milliards EUR (2,38 milliards USD) à la transformation des salles de classe traditionnelles en environnements de classe intelligente. Cette initiative comprend des investissements dans des écrans interactifs, des aides pédagogiques avancées et des programmes complets de formation des enseignants pour faciliter l'intégration de la technologie dans l'éducation. Ces programmes structurés fournissent une demande régulière d'appareils informatiques, créant une visibilité du pipeline et offrant une stabilité au marché européen des appareils informatiques, même pendant les périodes de fluctuation de la demande des consommateurs.

Par canal de distribution : le commerce de détail en ligne domine et s'accélère

Les plateformes en ligne ont capturé 47,29 % des parts en 2025 et sont en bonne voie pour un TCAC de 8,47 %, dépassant les chaînes d'électronique physiques d'ici 2027. Les algorithmes des places de marché, l'exécution rapide des commandes et la transparence des prix réduisent le besoin de visites en showroom. À l'inverse, les revendeurs à valeur ajoutée maintiennent leur pertinence dans les comptes entreprises et gouvernementaux où le financement, la configuration et les services de cycle de vie comptent. Les boutiques en ligne directes des fabricants d'équipements d'origine, dotées de moteurs de reprise et de configurateurs sur commande, réduisent les marges des intermédiaires tout en débloquant des indicateurs d'engagement plus élevés.

La pénétration du commerce électronique aux Pays-Bas a atteint 52 % des ventes d'appareils en 2025, soulignant la préférence croissante des consommateurs pour les plateformes en ligne par rapport aux canaux de vente au détail traditionnels. L'initiative d'emballage sans frustration d'Amazon a réduit les déchets d'emballage de 30 %, séduisant les acheteurs soucieux de l'environnement et s'alignant sur les objectifs d'économie circulaire de l'Union européenne. Cette initiative a non seulement amélioré l'image de marque d'Amazon, mais a également établi une référence pour les pratiques de durabilité dans le secteur. Parallèlement, les avancées logistiques, telles que le partenariat de Samsung avec DHL Express, ont permis une couverture de livraison le lendemain dans 90 % des codes postaux aux Pays-Bas. Ces améliorations ont effectivement minimisé la vitesse de livraison comme facteur de différenciation concurrentielle, déplaçant le centre de la concurrence vers les services à valeur ajoutée et les programmes de fidélité. Cette tendance souligne l'importance croissante des stratégies de fidélisation des clients et des pratiques respectueuses de l'environnement sur le marché européen des appareils informatiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par système d'exploitation : ChromeOS gagne du terrain dans l'éducation et les PME

ChromeOS devrait croître de 8,69 % par an jusqu'en 2031, porté par les commandes groupées de Chromebooks des écoles et les offres groupées pour PME à prix d'abonnement. Android, avec 63,98 % des parts d'expéditions en 2025, conserve son leadership grâce à la domination des smartphones, mais sa courbe de croissance s'infléchit à la baisse dans les économies matures. Windows reste ancré dans les ordinateurs de bureau et les notebooks d'entreprise, grâce aux dépendances envers Active Directory et les applications héritées. iOS/iPadOS sert les segments haut de gamme, tirant parti de l'écosystème Apple plus large, tandis que Linux maintient des niches pour les développeurs et les utilisateurs soucieux de la confidentialité.

L'Europe représentait 32 % des expéditions mondiales de Chromebooks en 2025, l'éducation dominant le segment et représentant 78 % du volume régional. L'Espagne, en tant que contributeur important, a commandé 180 000 Chromebooks au cours de l'année, en se concentrant sur des appareils dont le prix est inférieur à 300 EUR pour répondre aux contraintes budgétaires et aux besoins éducatifs. De même, les Pays-Bas ont distribué 50 000 Chromebooks spécifiquement pour les programmes de formation professionnelle, soulignant l'importance des appareils abordables et efficaces pour le développement des compétences. La fonctionnalité d'inscription sans intervention de Google, combinée aux mises à jour automatiques, s'est avérée être un facteur clé d'adoption parmi les petites et moyennes entreprises (PME) sensibles aux coûts. Ces PME, souvent dépourvues de personnel informatique dédié, trouvent la simplicité et la facilité de gestion du système d'exploitation très attrayantes, consolidant davantage sa présence et son intégration au sein du marché européen des appareils informatiques.

Analyse géographique

La base automobile et industrielle importante de l'Allemagne s'associe à un solide secteur des PME, renforçant un pipeline régulier pour les terminaux robustifiés, les ordinateurs portables capables de CAO et les serveurs périphériques. Les acheteurs d'entreprise accélèrent les renouvellements d'appareils pour soutenir les réseaux d'usine 5G privés et l'analyse qualité en temps réel, protégeant le marché européen des appareils informatiques de la cyclicité des consommateurs. Les avant-postes de fabrication locaux en Bavière et en Saxe bénéficient d'une latence logistique réduite, réduisant de plusieurs semaines le délai de livraison des stations de travail configurées sur mesure.

L'Europe méridionale présente une trajectoire différente. Le plan public-privé España Digital 2026 de l'Espagne finance non seulement la couverture réseau, mais alloue également des subventions pour les mises à niveau d'appareils dans le tourisme, la logistique et l'agriculture. Les expéditions de tablettes augmentent en Andalousie et en Castille-La Manche, où l'apprentissage à distance comble les lacunes d'accès routier. Le plan de relance de l'Italie oriente les investissements vers les salles de classe numériques et les projets de villes intelligentes, semant la demande de tablettes riches en capteurs et de passerelles IoT que les gouvernements locaux peuvent surveiller via les services cloud souverains de l'UE.

Les nations nordiques et les Pays-Bas maintiennent la pénétration du commerce électronique la plus élevée, ce qui en fait des adopteurs précoces des lancements directs aux consommateurs. La Finlande et la Suède privilégient les appareils durables avec des scores de réparabilité vérifiés, récompensant les fabricants d'équipements d'origine qui divulguent des feuilles de route de conception modulaire. La Pologne et la Roumanie tirent parti de la croissance du PIB et de la hausse du revenu disponible pour stimuler la possession de smartphones par les consommateurs, tandis que les clusters de services informatiques nationaux à Varsovie et Cluj-Napoca attirent des commandes de notebooks de classe entreprise sur le marché européen des appareils informatiques.

Paysage concurrentiel

Le marché européen des appareils informatiques est modérément concentré. Les cinq premières marques, Apple, Samsung, Lenovo, HP et Dell, détenaient collectivement une part modérée des revenus de 2025, laissant une large place aux marques challengers et aux spécialistes de niche. Les fournisseurs chinois tels que Xiaomi, OPPO et Realme utilisent des smartphones à moins de 300 EUR pour éroder les parts du milieu de gamme en Espagne et en Pologne, tandis qu'Apple défend le segment haut de gamme grâce à la fidélisation par l'écosystème et aux reprises en première partie. La communication sur la durabilité est désormais un facteur de différenciation de premier plan : Fairphone fait la publicité de pièces modulaires et de chaînes d'approvisionnement transparentes, tandis que Dell intègre des plastiques recyclés et propose des offres groupées de compensation carbone.

Les investissements stratégiques soulignent un virage vers la production locale. Lenovo dépense 150 millions EUR (environ 162 millions USD) pour augmenter de 30 % la capacité de production de notebooks en Hongrie, réduisant les délais de livraison pour les comptes entreprises et éducatifs. L'investissement de 200 millions USD de Dell à Łódź comprend de nouvelles lignes de production et un centre de reconditionnement d'économie circulaire, aligné sur les règles d'écoconception de l'UE. Le centre de R&D de Samsung en Pologne se concentre sur les jeux de puces d'intelligence artificielle et le sans-fil 6G, préparant la marque aux appareils de nouvelle génération qui mettent l'accent sur les charges de travail d'inférence sur l'appareil.

Au niveau de l'écosystème, le Surface Laptop 6 de Microsoft passe à la puce ARM pour prolonger l'autonomie de la batterie et exécuter les fonctionnalités d'intelligence artificielle Copilot hors ligne, un clin d'œil direct aux préoccupations de résidence des données liées au RGPD dans les entreprises européennes. L'acquisition par Logitech du spécialiste de l'éclairage Litra signale une diversification vers les périphériques pour créateurs, un segment en croissance parallèlement à la main-d'œuvre indépendante européenne. Ces manœuvres illustrent comment les fournisseurs élargissent leurs portefeuilles pour capter des parts de portefeuille à mesure que la croissance des volumes se modère sur le marché européen des appareils informatiques.

Leaders du secteur européen des appareils informatiques

Apple Inc

Samsung Electronics Co., Ltd.

HP Inc.

Lenovo Group Limited

Dell Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Microsoft a expédié les premières unités du Surface Laptop 6 optimisé pour Copilot aux clients entreprises allemands dans le cadre d'accords d'adoption précoce.

- Février 2026 : Lenovo a annoncé une expansion de capacité de 150 millions EUR (170 millions USD) dans son usine d'Ullo, en Hongrie, augmentant la production annuelle d'ordinateurs portables de 30 %.

- Janvier 2026 : Apple a lancé la gamme iPhone 16 avec une intelligence artificielle générative sur l'appareil et a expédié les premières unités à travers l'Europe.

- Décembre 2025 : HP et Deutsche Telekom ont lancé une offre groupée de données 5G et d'ordinateur portable Elite Dragonfly pour les PME allemandes.

Périmètre du rapport sur le marché européen des appareils informatiques

Le marché européen des appareils informatiques englobe la production, la distribution et l'utilisation d'appareils matériels informatiques électroniques et connectés dans les secteurs résidentiel, commercial, éducatif et gouvernemental en Europe. Ces appareils permettent la communication numérique, l'informatique et les applications de productivité et comprennent les smartphones, les ordinateurs portables et notebooks, les tablettes, les ordinateurs de bureau et stations de travail, ainsi que les périphériques.

Le rapport sur le marché européen des appareils informatiques est segmenté par type d'appareil (smartphones, ordinateurs portables et notebooks, tablettes, ordinateurs de bureau et stations de travail, et périphériques), secteur d'utilisation final (grand public, entreprise, gouvernement et éducation), canal de distribution (commerce de détail en ligne, commerce de détail physique, revendeurs à valeur ajoutée et ventes directes), système d'exploitation (Android, Windows, iOS/iPadOS, ChromeOS et Linux), et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Smartphones |

| Ordinateurs portables et notebooks |

| Tablettes |

| Ordinateurs de bureau et stations de travail |

| Périphériques (moniteurs, claviers, souris, imprimantes) |

| Grand public |

| Entreprise |

| Gouvernement |

| Éducation |

| Commerce de détail en ligne |

| Commerce de détail physique |

| Revendeurs à valeur ajoutée |

| Ventes directes (boutiques en ligne des fabricants d'équipements d'origine) |

| Android |

| Windows |

| iOS / iPadOS |

| ChromeOS |

| Linux |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type d'appareil | Smartphones |

| Ordinateurs portables et notebooks | |

| Tablettes | |

| Ordinateurs de bureau et stations de travail | |

| Périphériques (moniteurs, claviers, souris, imprimantes) | |

| Par secteur d'utilisation final | Grand public |

| Entreprise | |

| Gouvernement | |

| Éducation | |

| Par canal de distribution | Commerce de détail en ligne |

| Commerce de détail physique | |

| Revendeurs à valeur ajoutée | |

| Ventes directes (boutiques en ligne des fabricants d'équipements d'origine) | |

| Par système d'exploitation | Android |

| Windows | |

| iOS / iPadOS | |

| ChromeOS | |

| Linux | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des appareils informatiques d'ici 2031 ?

Le marché devrait atteindre 3,32 billions USD d'ici 2031, en progression à un TCAC de 7,58 % à partir de 2026.

Quelle catégorie d'appareils connaît la croissance la plus rapide en Europe ?

Les tablettes mènent la croissance, soutenues par les mandats éducatifs et attendues à un TCAC de 8,58 % sur 2026-2031.

Quelle est l'importance du commerce de détail en ligne dans la distribution des appareils ?

Les canaux en ligne ont capturé 47,29 % des ventes en 2025 et devraient dépasser 50 % d'ici 2027 en croissant à un TCAC de 8,47 %.

Pourquoi ChromeOS gagne-t-il du terrain auprès des acheteurs européens ?

Les achats groupés de Chromebooks par les écoles et les PME sensibles aux coûts favorisent ChromeOS en raison de ses faibles coûts totaux de possession et de son inscription sans intervention.

Quel pays affiche la croissance de marché la plus rapide jusqu'en 2031 ?

L'Espagne devrait se développer à un TCAC de 8,29 % grâce à son programme España Digital 2026 qui subventionne la connectivité et les mises à niveau d'appareils.

Dernière mise à jour de la page le: